1. Introducción

El derecho a una vivienda digna y adecuada, reconocido como parte del derecho a nivel de vida adecuado, es uno de los derechos económicos, sociales y culturales que contribuyen en mayor medida a alcanzar condiciones de vida más igualitarias en la sociedad. Si bien en la Argentina este derecho tiene jerarquía constitucional (Constitución de la Nación Argentina, Art. 14 bis), la cuestión del acceso a una vivienda adecuada representa una deuda pendiente con los derechos humanos de una porción significativa de los hogares de la Argentina (Centro de Estudios Legales y Sociales [CELS], 2013).

En la Argentina, una de las principales causas de la creciente falta de acceso a una vivienda adecuada es la apreciación de los valores del suelo urbano y de la revalorización de los inmuebles durante los últimos años que favoreció la especulación inmobiliaria y traccionó aumentos importantes en los alquileres. Además, dichos procesos de apreciación y revalorización incentivaron la promoción de desalojos civiles y penales, los cuales aumentaron significativamente desde 2003 (Centro de Estudios Legales y Sociales [CELS], 2013). Otra de las causas se refiere al rol del Estado en la elaboración e implementación de políticas habitacionales, principalmente al enfoque “viviendista” de la solución habitacional y a la no consideración de acciones relativas a la vivienda en alquiler (tales como, incentivos a la inversión privada, deducciones fiscales a los propietarios de vivienda, viviendas de alquiler públicas, subsidios destinados a sectores de menores ingresos, etc.) (Blanco, 2014; Jaramillo & Ibáñez, 2002; Levy, 2014; McTarnaghan & al., 2016).

Si bien es cierto que la Argentina es un país de propietarios, al igual que gran parte de los países de la región, el mercado de alquiler residencial mantiene su relevancia y es la forma de tenencia que más creció en el país en los últimos años. Los datos del último censo nacional disponible (2010) dan cuenta de cambios significativos respecto a 2001 en el acceso a la vivienda por parte de los hogares. Mientras en 2001 el 11,9% de los hogares urbanos era inquilino, en 2010 la cifra aumentó poco más de cinco puntos porcentuales, alcanzando al 17,1% de los hogares. El importante crecimiento de los hogares inquilinos en este último período intercensal revierte una tendencia histórica según la cual desde mediados del siglo XX el porcentaje de hogares inquilinos disminuía año tras año (Reese & al., 2014). Los datos de la Encuesta Permanente de Hogares para el segundo semestre de 2020 reafirman esta tendencia hacia una inquilinización creciente, con el 19,7% de los hogares urbanos alquilando la vivienda en la que habitan (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2021).

En este contexto de creciente de inquilinización, se aumentaron las asimetrías entre la oferta y la demanda, y se profundizaron las condiciones desfavorables para los inquilinos, especialmente en un contexto donde la totalidad del stock de vivienda en alquiler se encuentra en manos del mercado. Una de las mayores dificultades se refiere a que los altos precios de alquiler tuvieron un aumento progresivo por encima de las paritarias laborales, situación que llevó a los hogares a destinar una mayor proporción de sus ingresos al pago del alquiler o, en su defecto, a cohabitar, aumentando el hacinamiento (Cosacov, 2012a; Rodríguez & Rodríguez & Zapata, 2015). Este impacto ha sido mayor en los sectores medios y bajos, en los cuales el contexto de fuerte crisis económica y social los afecta con mayor fuerza.

En un contexto de mercantilización universal de los bienes (incluyendo a la urbanización, al crecimiento urbano e incluso a la vivienda) donde las desigualdades socio-territoriales preexistentes son puestas en evidencia e incluso amplificadas, la asequibilidad -definida a partir de la relación entre los costos de la vivienda y los ingresos del hogar- se ha transformado en un tema crítico para la política habitacional argentina. La asequibilidad es una problemática con amplias repercusiones políticas, sociales y económicas, principalmente como consecuencia de la pandemia por COVID-19 que puso en evidencia y agravó la crisis de vivienda urbana, y de la sanción de una nueva ley de alquileres a mediados de 2020 1. Sin embargo, la evidencia sobre esta problemática es escasa y en gran medida desactualizada y fragmentada.

En este sentido, se propone estimar la asequibilidad del alquiler de una vivienda en la Argentina según la última edición Encuesta Nacional de Gastos de los Hogares (ENGHo) realizada entre 2017 y 2018, y analizar cómo otros factores socioeconómicos y demográficos afectan el acceso a una vivienda de alquiler asequible.

2. Aproximaciones teórico-conceptuales al submercado de alquiler

2.1. Mercantilización del espacio urbano

Desde la década de los ochenta del siglo pasado –en el marco de una globalización neoliberal– se asiste a una importante transformación de las metrópolis latinoamericanas, como consecuencia de la institucionalización de la ciudad neoliberal, la cual marca claramente el retorno del mercado como elemento determinante en la producción urbana. Todo esto se ha visto posibilitado por un avance sin precedentes del mercado, mientras que el Estado reduce todas las medidas regulatorias y redistributivas que fueron adoptadas por las décadas anteriores (Abramo, 2012; Pereira & Hidalgo, 2008).

La reconversión económica, conjuntamente con las transformaciones del rol de Estado y en la estructura social, han generado profundas mutaciones socio-territoriales y las ciudades adquieren un marcado protagonismo, como productoras y reproductoras de las desigualdades. En todas las ciudades latinoamericanas, aunque heterogéneas y variables, se verifica una tendencia común: estos cambios tienden a aumentar la polarización económica y la desigualdad social en la ciudad (Segura, 2017).

Estas transformaciones son el resultado de la progresiva y desigual imposición de lógicas financieras sobre el territorio urbano, con un perfil claramente privatizador que ha redundado en una creciente mercantilización (De Mattos, 2014). Esta relación entre capital y territorio transforma la propia naturaleza de este último, lo cual implica una nueva metamorfosis urbana, representada entre otros aspectos de singular importancia, por los cambios de las formas, la segregación socio-espacial en las ciudades y el desarrollo de nuevas centralidades (Pereira & Hidalgo, 2008, p. 9).

Los gobiernos –en sus diferentes escalas de intervención– han promovido dichas transformaciones orientando sus instrumentos para aumentar el potencial de retorno económico para la inversión financiera local y global en los mercados inmobiliarios, ayudando a consolidar la expansión de una lógica de mercantilización del espacio urbano (Cuenya, 2016). De esta forma, los procesos económicos y sociales quedan librados a las fuerzas del mercado y se rigen por la aplicación del principio de subsidiariedad estatal, lo cual implica que una drástica reducción tanto de la intervención como de la inversión pública (De Mattos, 2008). De esta forma, la privatización de las ciudades fue impulsada y generalizada a partir de políticas públicas que buscaron controlar y reducir la crisis fiscal de la década de los ochenta a partir de la reducción del volumen de recursos destinados al financiamiento del conjunto de prestaciones y servicios requeridos por la propia dinámica de la expansión urbana (De Mattos, 2014).

La dimensión urbana y territorial de esta reestructuración capitalista mundial encuentra referencias en las formas actuales de la producción inmobiliaria, para la cual las grandes aglomeraciones se convirtieron en un destino particularmente atractivo y la maximización de la plusvalía urbana pasó a ser uno de los factores con mayor impacto en las nuevas formas urbanas. De acuerdo con Pereira & Hidalgo (2008, p. 9), la producción inmobiliaria emergente, al integrarse con el capital financiero, “…potencia la transformación de lo urbano en una urbanización excluyente, sobre todo para aquellos que no tienen posibilidades de insertarse en su lógica de producción, debido a que son consumidores de esos productos inmobiliarios.”

Los efectos de la mercantilización del espacio urbano sobre una preexistente estructura socio-territorial altamente desigual resultaron en la persistencia e incluso en la amplificación de dicha estructura, donde siempre fue expresiva la concentración de la renta en determinados grupos de la sociedad. Asimismo, la difusión de las nuevas pautas de organización territorial no es homogénea al interior de las ciudades, dependiendo si determinadas áreas específicas de la ciudad son catalogadas (o no) como “espacios estratégicos” y, por lo tanto, de interés (o no) para la producción inmobiliaria emergente.

La fuerte concentración de inversiones de capital en determinadas zonas de las ciudades latinoamericanas, sumado al rol facilitador del Estado, implican transformaciones de los procesos residenciales y el surgimiento de nuevas dinámicas, tales como la gentrificación o de la elitización de la base social que reside en las áreas centrales o el surgimiento de nuevas localizaciones residenciales para los sectores de mayores ingresos en espacios periféricos tradicionalmente pobres acompañados por la expansión también periférica de los equipamientos requeridos para la expansión del consumo (shopping-malls, hipermercados, complejos de cines y de amenidades) e infraestructura para salud, educación, circulación y movilidad (De Mattos, 2014).

Estos desarrollos inmobiliarios son la expresión en el territorio de la generalización de las políticas de financiarización que han facilitado la compra y el intercambio de propiedades y créditos inmobiliarios, mediante la transformación de los inmuebles o fracciones de ellos en activos financieros -la llamada titularización o securitización- o la multiplicación de fondos especializados que invierten capitales de diferentes personas físicas o jurídicas -fideicomisos de inversión en bienes raíces o fondeos colectivos (crowdfunding). En ambos casos, estos esquemas ofrecen retornos mayores a los instrumentos de ahorro e inversión tradicionales. Mayormente son dirigidas al financiamiento de grandes desarrollos residenciales y comerciales debido a su amplia demanda, y han llenado las zonas más rentables de las principales ciudades de proyectos urbanos homogéneos a nivel mundial, afectando su lógica territorial y su fisonomía. Simultáneamente la transformación de las instituciones públicas promotoras de la producción de vivienda social en entes de financiamiento hipotecario ha llevado a la construcción en las periferias urbanas alejadas de grandes conjuntos de viviendas con frecuencia de mala calidad, aisladas y carentes de infraestructura (Márquez-López, 2020).

El estrecho vínculo entre el mercado inmobiliario y el capital financiero en la producción del espacio construido -sostenido en la libre circulación de las finanzas internacionales y en la titularización- fue evidenciado por la Crisis Financiera Global de 2008, cuyo origen se ubica en el colapso del mercado de hipotecas subprime 2 de los Estados Unidos y la rápida transmisión de la crisis del sector inmobiliario al financiero y luego, a la economía mundial en su conjunto (Márquez-López, 2020).

En este contexto donde las fuerzas del mercado han recuperado su protagonismo, con la consolidación del capital financiero como actor dominante (Márquez-López, 2020), las decisiones sobre localización de las inversiones inmobiliarias están fuertemente condicionadas por la estructura de precios del suelo urbano y por la estructura socio-territorial a ella asociada. La oferta inmobiliaria residencial fue particularmente afectada por la desigualdad en el precio del suelo urbano y el mercado de suelo es uno de principales factores que determina la distribución territorial de los grupos sociales en la ciudad. De esta manera, la mercantilización del crecimiento urbano contribuye a reafirmar una estructura socio-territorial cada vez más desigual (Duhau, 2013; De Mattos, 2014; Queiroz Ribeiro, 2003).

2.2. Desigualdades de acceso a la vivienda

El proceso de mercantilización universal de los bienes (incluyendo la urbanización) puso en evidencia cómo los diferentes grupos sociales se encuentran expuestos en forma desigual a los efectos de la reestructuración neoliberal. En este sentido, de acuerdo con Topalov (1979), citado por Rodríguez & Rodríguez & Zapata (2018, p. 129), “la ciudad neoliberal […] se convirtió en “medio privilegiado de producción activa de desigualdad. […] En una sociedad de mercado, las características de empleo e ingreso de los trabajadores juegan un papel preponderante en la definición de las posibilidades de consumo mercantilizado en el acceso a servicios urbanos.”

En este escenario el derecho a la ciudad, como así también del derecho a la vivienda como condición inicial para el ejercicio pleno del anterior derecho, se encuentra debilitado y “la reproducción de la vida queda así supeditada a la capacidad de pago” (Rodríguez & Rodríguez & Zapata, 2018, p. 129). En este sentido, y debido al predominio de la lógica de mercado sobre las otras formas de producción y consumo, el punto de partida para el ejercicio de este derecho es contar con capacidad económica para la compra o alquiler del bien, en este caso del suelo-vivienda, lo cual está restringido para una cantidad importante de población urbana. Aunque, esta capacidad económica no depende solamente del nivel de los ingresos, sino también de su relación con el precio de los bienes, particularmente en el caso de los bienes urbano como el suelo y la vivienda que son relativamente muy caros (Pírez, 2018).

En Argentina, al igual que en gran parte de América Latina, “la propiedad de la vivienda es un valor muy extendido y está fuertemente ligado a las estrategias de consolidación familiar y de la propia posición social.” (Cosacov, 2012a, p. 2). El alquiler es percibido como una opción de vivienda transitoria y como un sucedáneo a lo que explícita o implícitamente se consideraba como objetivo ideal: la propiedad. Así, se identifica al alquiler como una precariedad.

Esta alta valoración de la ocupación de la vivienda en propiedad no se limita solamente a la población ya que en el Estado los criterios son similares. Las políticas públicas de vivienda en general, y en particular las que se refieren a la vivienda social, reproducen la lógica “viviendista” de la solución al problema habitacional, priorizando y alentando la propiedad (Jaramillo & Ibáñez, 2002; Levy, 2014). De acuerdo con Raquel Rolnik (2017, p. 25), “la ideología de la casa propia, profundamente enraizada en algunas sociedades y recientemente infiltrada en otras, y de la “socialización del crédito”, la inclusión de consumidores de medios y bajos ingresos en los circuitos financieros y la captura del sector habitacional por las finanzas globales abrieron una nueva frontera para la acumulación de capital.”

Lo anterior no implica que la práctica del alquiler se encuentre coartada entre los hogares latinoamericanos ni que el Estado no tenga ninguna acción sobre el mercado de vivienda en alquiler. Por un lado, de acuerdo con los resultados de un estudio completo sobre este mercado en América Latina y el Caribe, 1 de cada 5 hogares alquila su vivienda y el número absoluto de los hogares inquilinos ha aumentado en las últimas décadas en la mayoría de los países, especialmente en Argentina, Bolivia, Colombia, México y Perú. Asimismo, el alquiler es trasversal y se presenta en todos los niveles de ingreso. Del análisis por deciles de ingreso se desprende que no presenta un patrón determinado: en algunos aumenta cuando crece el ingreso (Chile, Perú), en otros no hay una relación clara (Argentina y Brasil) y en otros la mayor concentración se observa en los quintiles intermedios (Colombia y México) (Blanco, 2014).

Por otra parte, durante mucho tiempo ha existido una regulación estatal sobre este mercado a partir de diferentes marcos legales, principalmente vinculados al Código Civil de cada país. Sin embargo, las acciones en este campo no han estado articuladas a las políticas de vivienda más generales, en las cuales ni se hace mención a la vivienda en alquiler. De esta manera, han resultado poco eficaces para mejorar la relación entre los inquilinos y los propietarios y menos aún para mejorar las controversias que surgen entre ambos. Asimismo, tampoco se han orientado a incentivar la inversión privada en viviendas de alquiler (Blanco, 2014; Jaramillo & Ibáñez, 2002; Levy, 2014).

Sin embargo, no sucede lo mismo en otras ciudades del mundo. En los países líderes en la industrialización, la vivienda en alquiler ocupa un lugar central (como en Suiza, Alemania, Dinamarca, Austria y Países Bajos con más del 40% de los hogares en viviendas en alquiler) e incluso en algunos países, la fórmula del alquiler domina en la promoción pública de viviendas (como en Finlandia, Irlanda o Francia con más del 15% del total de viviendas en alquiler social, representando alrededor del 50% del parque en alquiler) (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2022a).

En América Latina, sin embargo, casi la totalidad del stock de viviendas en alquiler se encuentra en manos del mercado. La mayoría de los hogares han sido inquilinos o lo serán en algún momento de su vida. Aunque, no todos son inquilinos por necesidad. Algunos lo son por elección propia y eligen al alquiler como estrategia habitacional como consecuencia de los menores costos y tiempos de transacción, la cual permite una mayor movilidad residencial y flexibilidad de acuerdo con el ciclo de vida de los hogares, y una maleabilidad mayor en función de los requerimientos de localización por trabajo (Blanco & Fretes Cibils & Muñoz, 2014; Cosacov, 2012a). En estos casos, la vivienda en alquiler es una alternativa aún en mercados donde el precio de la propiedad se está incrementando y en contextos de inestabilidad económica, principalmente porque los altos costos de transacción y mantenimiento de una vivienda en propiedad actúan como una barrera a la movilidad residencial. Hay estudios que sugieren que la una mayor movilidad residencial permite a los mercados laborales ajustarse más rápidamente, lo cual es muy importante en los países de América Latina (Blanco & Fretes Cibils & Muñoz, 2014).

En este contexto, el alquiler es entendido tanto como una relación social como una estrategia habitacional. Siguiendo a Cosacov (2012a, p. 3), el alquiler es posible a partir de una relación social, según la cual “el propietario de una vivienda le otorga a otro (el inquilino) de manera transitoria el derecho a usar y gozar de ese bien a cambio de dinero y bajo determinadas condiciones”, más allá de la existencia o no de un contrato formal o del tipo de vivienda que se alquila.

Las posibilidades de acceso a una vivienda dependen de los ingresos, laborales y no laborales, que tienen los hogares. En un contexto de mercantilización de la vivienda, sumado al rol facilitador del Estado, la incidencia de los gastos relacionados con la vivienda en los presupuestos de los hogares tiende a crecer (Cosacov, 2012b). Asimismo, debido a las limitaciones crecientes en el acceso a la vivienda propia, el alquiler residencial se vuelve en una estrategia habitacional cada vez más predominante y trasversal a todos los estratos socioeconómicos. Sin embargo, la disponibilidad de viviendas en alquiler asequibles es inadecuada y gran parte de los hogares inquilinos se encuentran gravemente afectados por los costos de la vivienda. Esta situación perjudica particularmente a los hogares de bajos ingresos, que deben gastar un porcentaje mayor de su presupuesto mensual para cubrir los gastos de alquiler (National Low Income Housing Coalition, 2020; OCDE, 2021a).

En Argentina la evidencia es escasa, y en gran medida desactualizada y fragmentada. Según estudio realizado por Reese y colaboradores en las ciudades de Ciudad Autónoma de Buenos Aires (CABA) y Rosario, los hogares recién ubicados en el decil cinco contaban con los ingresos suficientes para arrendar de manera formal una unidad pequeña de dos ambientes en el barrio más barato. En cambio, en el conurbano bonaerense la situación es más compleja, debido a una mayor brecha entre ingresos y precios de alquiler. En estos municipios, la restricción es aún mayor y solo los hogares ubicados a partir del decil seis podían arrendar un departamento similar al anterior en el municipio más barato (Reese & al., 2014). Otro estudio para la ciudad de Rosario también da cuenta de las limitaciones a las que se enfrentan los hogares para encontrar una vivienda asequible: en 2015 el 50% de los hogares no podía acceder al alquiler de un departamento de 1 dormitorio sin comprometer seriamente sus ingresos (es decir, gastar en alquiler hasta un 30% de sus ingresos) (Centro de Estudios Económicos y Sociales Scalabrini Ortiz, 2016). En la ciudad de Córdoba, se observan similares restricciones a la hora de acceder al alquiler de una vivienda: un hogar con ingresos equivalentes a un salario vital y móvil en el año 2018 tenía que destinar el 60% de dichos ingresos para el alquiler de un departamento en los barrios más baratos (Brunelli Giorgis & Falú, 2019).

2.3. Asequibilidad: conceptos y medidas

La asequibilidad de la vivienda en general y de la vivienda en alquiler en particular se ha transformado en un tema crítico para la política habitacional. Conforme a lo señalado por la Organización de las Naciones Unidas, la asequibilidad3 es uno de los siete criterios mínimos que debe cumplir una vivienda para ser considerada adecuada. Una vivienda es asequible cuando su costo no pone en peligro la satisfacción de otras necesidades básicas o el ejercicio de los derechos humanos (Alto Comisionado De Las Naciones Unidas Para Los Derechos Humanos, 2010).

La idea de asequibilidad de la vivienda ha sido utilizada, mayormente en los países de habla inglesa y europeos, por diferentes grupos con variados propósitos; por ejemplo, las instituciones bancarias y financieras para evaluar la capacidad de los posibles acreedores hipotecarios para pagar el préstamo, los proveedores de vivienda social para establecer el monto del alquiler subsidiado y los analistas de políticas públicas para determinar la capacidad de los hogares para comprar o alquilar una vivienda (Galster & Lee, 2020; Henman & Jones, 2012).

A pesar de su uso extendido, no hay un consenso internacional sobre cómo definir o medir la asequibilidad de una vivienda ni ninguna medida que por sí sola incorpore completamente el conjunto de preocupaciones en torno a la capacidad de los hogares para asegurarse una vivienda digna en un lugar apropiado y a un precio aceptable (Gabriel & al., 2005; Herbert & Hermann & McCue, 2018; OCDE, 2021a; Rosenfeld, 2017; Taltavull & Juárez, 2012).

En este sentido, es importante distinguir entre el concepto de asequibilidad de la vivienda y los medios por los cuales se evalúa o mide ese concepto. En términos generales, la asequibilidad tiene que ver con la relación entre los costos de la vivienda y los ingresos del hogar, convirtiéndose en un problema cuando los costos son “muy altos” con relación a los ingresos. Los intentos por definir este concepto no teniendo en cuenta los procesos de medición específicos suelen resultar en definiciones amplias y, a veces, vagas. Sin embargo, estas definiciones generalizadas descansan en dos cuestiones conceptuales fundamentales: cómo se define lo que constituye una carga irrazonable o costos excesivos, y la calidad de la vivienda (Henman & Jones, 2012).

Por un lado, la definición de lo que constituye una carga irrazonable requiere un juicio normativo e involucra elementos de percepción y subjetividad, tanto en lo relativo a las políticas públicas como al nivel de hogares. Por otro lado, la calidad o adecuación de la vivienda es un concepto muy relacionado al de asequibilidad y usualmente es incorporado en las definiciones de esta última. Asimismo, la calidad de la vivienda también se encuentra basada en estándares establecidos por autoridades públicas o expertos derivadas de normas sociales relativas a las características que debe tener una vivienda para satisfacer las necesidades básicas de un hogar. Pero también puede ser entendida en términos de las circunstancias específicas o las percepciones de un hogar determinado (Henman & Jones, 2012).

El problema de la asequibilidad es un territorio político en disputa y la medición, y la interpretación correspondiente, incluso de la medida más básica de asequibilidad no es simplemente una cuestión técnica y metodológica, ya que si bien las políticas públicas trascienden necesariamente las experiencias de asequibilidad de los hogares, deben tener en consideración las percepciones de los mismos en los impactos que los costos de la vivienda en su bienestar y calidad de vida (Henman & Jones, 2012).

Según Stone & Burke & Ralston (2011), la relación entre los gastos en vivienda y los ingresos puede ser calculada matemáticamente como una ratio (traducido al español como razón o relación) o una diferencia. Estos dos enfoques son las bases formales del paradigma de asequibilidad predominante, sobre los cuales se profundizará más adelante. Sin embargo, en la práctica hay una mayor variedad de enfoques para definir la asequibilidad de la vivienda, los cuales si bien no son ampliamente utilizados en la literatura académica merecen al menos una breve mención:

- Categórico: constituye una declaración de la capacidad (o no) de los hogares para pagar una vivienda, pero sin brindar ninguna base de medición. Usualmente utilizado en documentos de políticas públicas.

- Relativo: mide cambios a lo largo del tiempo en la relación entre los costos de una vivienda prototípica y los ingresos de los hogares, generalmente medios o a dólares constantes. Usualmente utilizado por la industria de bienes raíces y de préstamos hipotecarios. Son descriptivos, pero no proporcionan un estándar normativo independiente y, al trabajar con datos promedios, no es posible evaluar cuántos y qué tipos de hogares pueden o no permitirse qué viviendas.

- Subjetivo: se basa en el supuesto del homo economicus y los hogares individuales toman la mejor decisión para ellos dentro de sus limitaciones y pagan por su vivienda lo que están dispuestos a pagar. Esto puede ser válido para los hogares de mayores ingresos, pero para los hogares de menores ingresos los gastos en vivienda consumen gran parte de sus ingresos, restringiendo el consumo de otros bienes o servicios.

- Presupuesto familiar estándar: implica la especificación de una canasta de mercado de artículos esenciales, estableciéndose un estándar mínimo de tipo, cantidad y calidad en un lugar y tiempo dados para los diferentes tipos de hogares. Al monetarizar cada uno de los artículos que conforman la canasta, se obtiene un presupuesto mínimo total, el cual se compara con los ingresos del hogar. Sin embargo, existentes problemas conceptuales al tratar a la vivienda de igual forma que los otros bienes, principalmente porque la vivienda es única, exhibe una gran variabilidad de precios y una baja elasticidad de la oferta. Por ejemplo, si se selecciona un costo muy bajo, la mayoría de los hogares no podría obtener una vivienda adecuada al estándar monetario a menos que haya una gran oferta de viviendas por ese costo.

Sin embargo, los enfoques dominantes en los estudios sobre asequibilidad de la vivienda, tanto en la literatura académica como en las políticas públicas, son: el enfoque ratio y el enfoque de ingresos residuales.

Por un parte, el enfoque ratio expresa la relación entre los gastos en vivienda y los ingresos. Es uno de los enfoques más ampliamente utilizados, principalmente debido a su simplicidad y porque los datos requeridos para su construcción son fáciles de obtener. Normativamente esta perspectiva reconoce que lo que muchos hogares pagan por su vivienda con relación a sus ingresos es el resultado de una elección difícil entre alternativas limitadas y, muchas veces, insatisfactorias. Usualmente se establece una ratio estándar o umbral a partir del cual al hogar no le quedará suficientes ingresos para la satisfacción de otras necesidades. Sin embargo, estos límites son arbitrarios y no cuentan con ningún fundamento teórico. Además, estos umbrales no son consistentes a lo largo de la distribución por ingresos: por ejemplo, para un hogar de bajos ingresos gastar incluso un 10% o un 20% de sus ingresos en vivienda puede significar que le quede muy poco dinero disponible para destinar al consumo de otros bienes básicos (Henman & Jones, 2012; OCDE, 2021a; Stone & Burke & Ralston, 2011).

Una medida estándar es el umbral del 30% (aunque también se utiliza el 25%). Se considera que una vivienda es asequible si un hogar hasta no más del 30% de sus ingresos en vivienda. Algunas medidas derivadas, por ejemplo, el indicador 30:40 4 ampliamente utilizado por el Australian Housing and Urban Research Institute, excluyen a los hogares de mayores ingresos, bajo el supuesto que aquellos que gastan más de ese porcentaje de sus ingresos en vivienda lo hacen por elección y no por necesidad (Henman & Jones, 2012). Otras medidas relacionadas procuran establecer el porcentaje de hogares que se encuentran sobrecargados por los costos de la vivienda. Un ejemplo es la tasa de sobrecarga (housing cost overburden rate), periódicamente publicada por la Oficina Europea de Estadísticas (Eurostat), que refiere al porcentaje de hogares que destinan más del 40% de sus ingresos netos en vivienda (OCDE, 2021a).

Mientras el enfoque ratio se centra en lo que los hogares realmente pagan por la vivienda, el enfoque de Ingresos residuales se centra en la capacidad de los hogares para cubrir los costos de la vivienda luego de haber pagado otros gastos básicos, tales como comida, vestimenta, educación, salud, entre otros. Este enfoque aborda el hecho que muchos hogares de bajos ingresos ni siquiera pueden pagar el umbral del 30% de sus ingresos en vivienda y que otros, en cambio, pueden pagar más. Asimismo, reconoce que, debido a las características únicas de la vivienda en comparación con otras necesidades, su costo representa el principal gasto en importancia y el menos flexible para gran parte de los hogares (Henman & Jones, 2012; OCDE, 2021a; Padley & Marshall, 2019; Stone & Burke & Ralston, 2011). Esta tensión entre el consumo de vivienda y de otros bienes y servicios también básicos, puede ser expresada a partir de la noción del costo de oportunidad de la vivienda, es decir, lo que se debe sacrificar para comprar o alquilar una vivienda, y si lo sacrificado es razonable o excesivo en algún sentido (Galster & Lee, 2020).

El indicador apropiado de la tensión entre los gastos en vivienda y los ingresos es la diferencia entre ellos y no la relación. Su operacionalización requiere el uso de un estándar socialmente definido para los artículos no relacionados a la vivienda, siendo esta su mayor limitación (Stone & Burke & Ralston, 2011). Por lo general, este enfoque utiliza un ingreso mínimo o punto de referencia de pobreza; sin embargo, es posible utilizar otros puntos de referencia más alto. Un hogar se encuentra en situación de pobreza por vivienda si, luego de pagar los gastos relacionados a la vivienda, no puede cubrir sus necesidades no relacionadas a la vivienda en un nivel mínimo socialmente aceptable. Bajo este enfoque se han desarrollado conceptos tales como shelter poverty (Stone, 1993) o housing-induced poverty (Kutty, 2005) que difieren, principalmente, en el estándar normativo (presupuestos estándares y líneas de pobreza, respectivamente). Ambas medidas, a diferencia de las resultantes de los enfoques ratio, ofrecen escalas móviles de asequibilidad que tienen en cuenta la composición del hogar (tamaño y tipo) y los ingresos.

Estos dos últimos enfoques comparten algunas cuestiones técnicas y metodológicas relativas a cómo se definen los ingresos y gastos (Galster & Lee, 2020; Robinson & Scobie & Hallinan, 2006; OCDE, 2021a). Los ingresos pueden ser brutos o netos y si se consideran las transferencias sociales; si son individuales o familiares; si se calcular un ingreso promedio individual de todas las personas o solo de los ocupados; o si se calcula un ingreso per cápita o un ingreso equivalente basado en una medida constante de elasticidad (por ejemplo, la raíz cuadrada del tamaño del hogar), etc. Los gastos pueden ser aún más variable, dependiendo del régimen de tenencia analizado. Para las personas que al momento del relevamiento realizan pagos, los gastos pueden incluir solo el de la hipoteca o del alquiler, u otros como tarifas, mantenimiento regular y reparaciones. Para las personas que han comprado una casa con financiación, se necesita asumir el porcentaje del ahorro previo requerido, las tasas de interés, el costo de la casa, etc.

Los anteriores enfoques hacen referencia a la asequibilidad desde el punto de vista de la demanda y ninguno incluye cuestiones sobre la disponibilidad suficiente y adecuada de viviendas con un estándar mínimo de calidad para aquellas familias con bajos ingresos, es decir, no tienen en cuenta las oportunidades espaciales a las que se enfrentan las familias (Taltavull & Juárez, 2012). Por ejemplo, no identifican a los hogares que han optado por pagar más en vivienda para vivir en un vecindario de mejor calidad; como así tampoco tienen en cuenta que un hogar puede comprometer la localización o la calidad de la vivienda con el objetivo de reducir los gastos en vivienda y así evitar el estrés habitacional (Gabriel & al., 2005).

En este sentido, los enfoques tradicionales de asequibilidad pueden ser complementados con medidas basadas en la calidad de las viviendas que permitan evaluar qué están pagando los hogares en términos de calidad y estándares de la vivienda, por ejemplo, algunas medidas más simples ilustran sobre las calidad de las viviendas en términos de hacinamiento o privación en la materialidad de la vivienda (OCDE, 2021a) y otras medidas más complejas combinan los cálculos tradicionales con conceptos de sobreconsumo (o subconsumo) de vivienda y de la calidad de esta como así también el acceso al empleo, la calidad de la educación y la seguridad asociada a la localización de la vivienda (Gabriel & al., 2005; Taltavull & Juárez, 2012).

Vinculado a esto último, las repercusiones de la Crisis Financiera Global de 2008 han significado un resurgimiento de las discusiones relativas a la asequibilidad de la vivienda y sus medidas, más allá de los debates clásicos sobre la pobreza por ingresos de los hogares. Estos nuevos debates versan sobre nuevos y crecientes tipos de desigualdades, donde la localización tiene importantes implicancias no solo para los hogares de bajos ingresos, sino también para los hogares de ingresos medios que tienen cada vez más dificultades para comprar o alquilar una vivienda en las áreas metropolitanas centrales con buen acceso a los recursos de la ciudad. Para este grupo de hogares, el problema de la asequibilidad se vincula a mayores costos (y tiempo) de desplazamiento debido a la separación entre el hogar y el lugar de trabajo. Esto demanda enfoques multidimensionales que incluyan los gastos de combustible y de transporte en el análisis de la asequibilidad de la vivienda, entre otras nuevas formas de desigualdades urbanas. Un ejemplo es el índice propuesto por el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos -Location Affordability Index (LAI)- que combina los gastos en vivienda y en transporte para determinar la asequibilidad de la ubicación para diferentes perfiles sociodemográficos de hogares, reconociendo las frecuentes compensaciones que estos últimos realizan entre ambos costos (Haffner y Hulse, 2021),

3. Método y materiales

La metodología de este artículo es cuantitativa, trasversal y utiliza como principal fuente de datos la última edición de la ENGHo realizada entre 2017 y 2018 por el INDEC.

La población objetivo de esta encuesta abarca a las personas residentes en los hogares de viviendas particulares de las localidades de la República Argentina con 2000 o más habitantes y el tamaño de la muestra es del orden de 44 922 viviendas particulares. Los dominios geográficos de estimación incluyen seis regiones estadísticas (Metropolitana, Pampeana, Noroeste, Noreste, Cuyo y Patagonia) y las 24 jurisdicciones que conforman el territorio nacional: 23 provincias y CABA (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2020b).

Para los cálculos que cuantifican el error por muestra en la encuesta se ha implementado una metodología basada en replicaciones. De acuerdo con el documento metodológico de la ENGHo (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2020a), la idea básica de esta estrategia es tratar el conjunto de datos de la muestra como si esta fuera la población, y generar de una manera sistemática un conjunto de submuestras que pueden emplearse para estimar el error muestral en las estimaciones. El proceso de cálculo se realizó en el paquete estadístico Stata versión 14.0 y se utilizó el comando svyset propuesto en las notas técnicas de la ENGHo 2017-18.

Los núcleos familiares que se consideran dentro de la muestra corresponden a los que cumplen con las siguientes características:

- Se declaren inquilinos.

- Declaren gastar más de $0 en alquiler.

- Su porcentaje de gasto en alquiler sea menor o igual al 100%.

- Tengan un ingreso total del hogar mayor a $0.

Es decir, un total de 2 083 285 hogares proyectados en localidades de 2000 o más habitantes.

Respecto al tratamiento de las variables, las diferentes medidas pueden variar según cómo se definan los gastos y los ingresos. Esta definición constituye una decisión teórica-metodológica y se encuentra fuertemente ligada a la disponibilidad de datos. En este trabajo, al analizarse exclusivamente los hogares inquilinos, los gastos en vivienda incluyen el gasto en alquiler efectivo, como así también incluye otros gastos relacionados a la vivienda, tales como: los costos de los servicios (agua, electricidad, gas y otros combustibles), el mantenimiento y las reparaciones regulares y los impuestos, de acuerdo con lo definido por la División 4 de la Clasificación del Consumo Individual por Finalidad (COICOP, por sus siglas en inglés).

Los ingresos se trabajan a nivel de hogar y, puntualmente, con el ingreso neto promedio de los últimos seis (o doce meses en el caso de los trabajadores no asalariados del sector no agropecuario). Estos ingresos corrientes son los cobrados por los perceptores de ingresos del hogar y derivados del desarrollo de una actividad económica y otros ingresos tales como jubilación o pensión, cobro de alquileres, dividendos e intereses u otras fuentes de ingresos (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2020b).

Considerando que las necesidades de un hogar crecen con cada miembro adicional pero no de forma proporcional debido a las economías de escala en el consumo, en este trabajo el ingreso disponible del hogar es recalculado y se equipara al tamaño del hogar multiplicado por una constante correctora (la raíz cuadrada del tamaño del hogar) que implica, por ejemplo, que un hogar de cuatro personas tiene necesidades dos veces mayores que uno compuesto por una sola persona 5 (OCDE, 2022b).

Para fines analíticos y atendiendo a las grandes disparidades de ingresos entre las unidades de referencia que componen el territorio nacional, los ingresos equivalentes por hogar se agrupan en quintiles según la distribución de ingresos de la provincia de residencia del hogar.

A partir de una revisión sistemática y crítica de las diferentes medidas relativas a los hogares que acceden a su vivienda a través del mercado de alquiler, se propone utilizar las siguientes métricas:

- Ratio gasto en alquiler efectivo-ingresos

- Ratio gastos totales en vivienda-ingresos

Se trabaja con las medidas tanto en términos absolutos como relativos. Mientras lo primero informa sobre la presión financiera a la que se enfrentan los hogares debido a estos gastos y comparar como la misma varía a lo largo de la distribución de ingresos, lo segundo estima la proporción de hogares que se encuentran sobrecargados o que sufren estrés financiero por la vivienda, y que, en consecuencia, pueden tener dificultades para cubrir otras necesidades básicas como alimentación, vestimenta, transporte y/o atención médica.

En todos los casos, se trabajó con la mediana porque las distribuciones de los gastos en vivienda y la de los ingresos, a partir de las cuales se calculan las diferentes medidas, son asimétricas y en ambos casos, aunque principalmente para los ingresos, la media sobreestima el centro.

Si bien una medida relativa comúnmente utilizada es la regla de oro del 30%, según la cual una vivienda es asequible si el hogar no gasta más del 30% de sus ingresos en ella, en este trabajo se calcula una medida relacionada denominada tasa de sobrecarga por gastos de vivienda (housing cost overburden rate). Esta medida estima la proporción de hogares que gasta más del 40% de sus ingresos disponibles en vivienda. Esta medida es utilizada por la OCDE (2021a), en línea con la metodología de Eurostat.

4. Resultados

A continuación, se presentan los datos relativos a la asequibilidad de la vivienda en alquiler para la Argentina en 2017-18. En primera instancia se examinan las estructuras de gastos a nivel nacional, haciendo foco en los gastos relacionados con la vivienda y en los hogares inquilinos. Este análisis ayuda a comprender la importancia relativa de los gastos relacionados con la vivienda dentro del gasto total de los hogares y facilita la comparación con las otras partidas presupuestarias de los hogares, entre regiones geográficas y a lo largo del tiempo.

En segundo lugar, se calculan las medidas absolutas y relativas que describen la relación entre los gastos en vivienda y los ingresos de los hogares, tanto para los gastos en alquiler como para el total de gastos relacionados con la vivienda. Las estimaciones se realizan para el total país y por quintiles de ingresos equivalentes.

En tercer lugar, se exploran variaciones regionales y sociodemográficas en las tasas de sobrecarga por vivienda de los hogares con la finalidad de analizar qué otros factores, además del ingreso disponible del hogar, puede estar afectando a la asequibilidad de la vivienda en alquiler.

4.1. Gastos relacionados a la vivienda

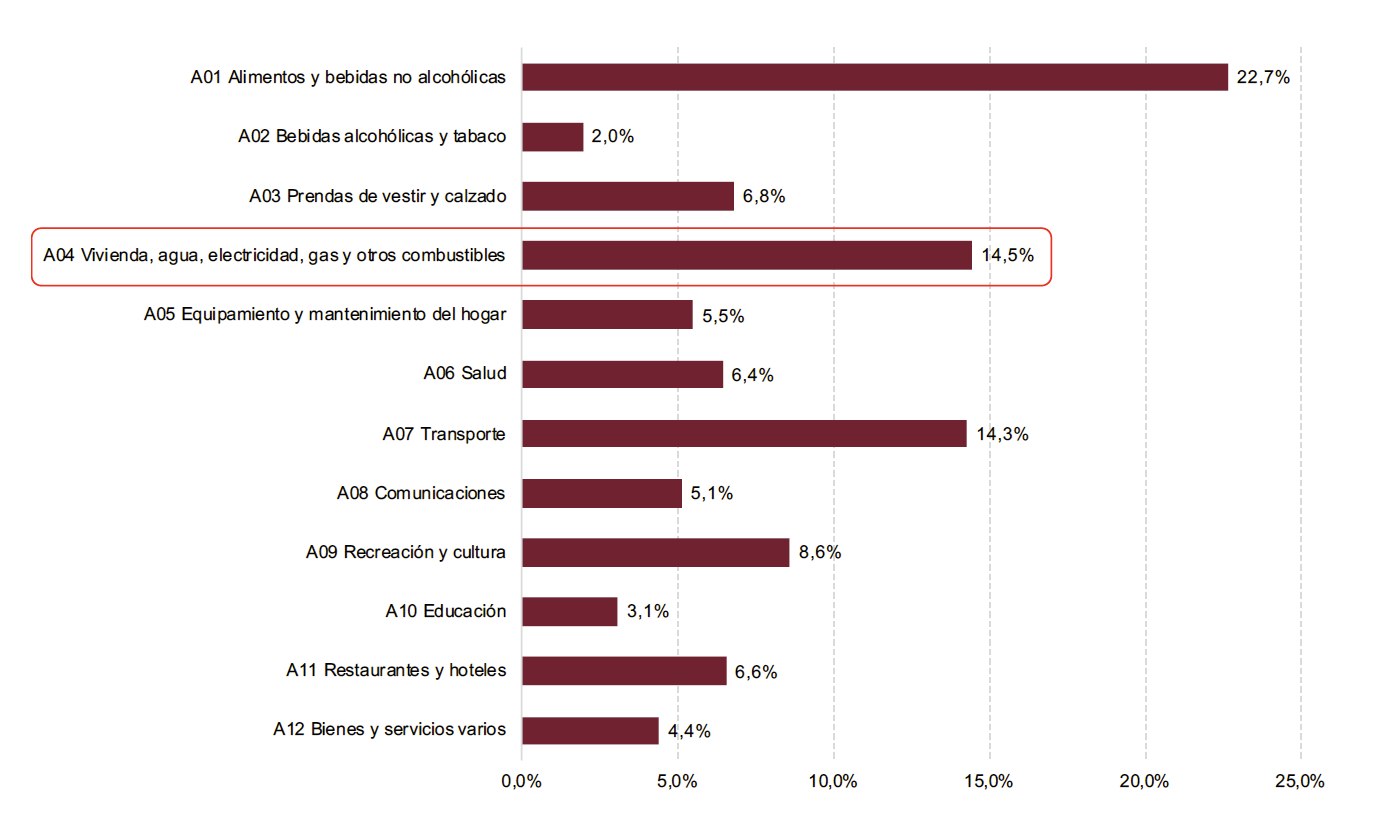

Los hogares gastan mucho dinero en vivienda y en costos asociados. Según los resultados de la última edición de la ENGHo, los gastos relacionados con la vivienda constituyen el segundo en importancia de los hogares argentinos en 2017-18. En conjunto, destinaron como media destinaron el 14,5% del gasto total en consumo en ese rubro. El gasto en alimentos y bebidas no alcohólicas representó el principal gasto en consumo (22,7%) y el tercer lugar lo ocupó el transporte (14,3%) (Fig. 1).

Fig. 1./ Estructura de gastos de los hogares, en porcentajes. Argentina. Localidades de 2000 o más habitantes. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

Estos valores son inferiores a los observados en otras partes del mundo. Por ejemplo, para el promedio de los países miembros de la OCDE los gastos relacionados con la vivienda constituyen el primero en importancia, representando un 22,2% de los totales. Sin embargo, en Chile, Colombia y México, países latinoamericanos que son miembros de la organización, estos gastos constituyen el segundo gasto en importancia (con una participación relativa de entre el 15,2 y 16,7% respecto al gasto total en consumo) y se encuentran superados por los gastos en alimentos y bebidas no alcohólicas (OCDE, 2021a).

No obstante, algunos comentarios relativos a cómo se calcularon los gastos relacionados a la vivienda merecen especial atención. Si bien tanto los cálculos realizados por la OCDE y el INDEC se basan en el COICOP, en la adaptación realizada por la Argentina los gastos vinculados con la vivienda no incluyen la renta implícita de la vivienda propia (también conocida como valor locativo), es decir, el alquiler que los hogares tendrían que pagar si tuvieran que alquiler una vivienda con las características de la propiedad que habitan 6. A modo de ejercicio, si a los gastos de vivienda estimados para la OCDE le restamos la renta implícita de la vivienda propia, el valor total que se destina a este rubro cae al 10,1%, aproximándose al porcentaje estimado para Argentina y pasa a representar el segundo gasto en importancia 7.

El régimen de la tenencia de la vivienda es determinante en la estructura de gastos de los hogares, ya que aquellos que alquilan la vivienda donde residen deben destinar un porcentaje significativo de su presupuesto familiar al pago del alquiler. En estos últimos, los gastos relacionados a la vivienda representan casi un tercio (28,2%) del gasto total, contra el 10,6% de los hogares propietarios. Este elevado peso se reflejó en el bajo porcentaje de gastos que los hogares inquilinos pueden destinar a otros gastos como salud, alimentos o bebidas no alcohólicas, respecto de lo que declararon los hogares propietarios de la vivienda.

En cuanto a la composición de los gastos de los hogares inquilinos en vivienda, el alquiler efectivamente pagado representó el principal gasto, significando el 73% de los gastos totales relacionados a la vivienda y casi un 21% del total de gastos del hogar. El segundo gasto en importancia incluye a la electricidad, gas y otros combustibles, representando el 15% y 4%, respectivamente.

Si comparamos estos resultados con los datos publicados de la edición 2004-05 de la ENGHo, se observa una tendencia al alza, similar a la registrada en los países miembros de la OCDE. La participación relativa de los gastos relacionados con la vivienda aumentó del 10,6% al 14,5%. Si solo se consideran los hogares inquilinos esta incidencia, también creciente en el tiempo, es mayor: mientras en 2004-05 un hogar inquilino debía destinar casi el 25% de sus gastos en vivienda, ese porcentaje ascendió a poco más del 28% en 2017-18 (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2019).

4.2. Relación entre los gastos en vivienda y los ingresos

Los gastos relacionados con la vivienda pueden representar una carga financiera sustancial para los hogares inquilinos, especialmente para aquellos de menores ingresos. Estos gastos pueden referirse, tal como se vio en el apartado metodológico, a: una definición acotada/restringida basada sólo en los costos del alquiler o una definición más amplia que incluya también los costos de los servicios asociados a la vivienda (agua, electricidad, gas y otros combustibles), el mantenimiento y las reparaciones regulares y los impuestos, referida en este trabajo como gastos totales en vivienda.

En la Argentina, de acuerdo con los últimos datos disponibles, la mediana de la relación entre los gastos de alquiler y los ingresos total del hogar asciende a un 22,2%, es decir, que el 50% de los hogares destinó alrededor del 22% o más de sus ingresos para el pago del alquiler. Si se consideran los gastos totales en vivienda -definición amplia- esa cifra asciende al 29,1%.

Este valor es similar al observado para el promedio de hogares inquilinos de la OCDE, para los cuales el peso mediano de los pagos del alquiler es equivalente a casi el 22% de los ingresos disponibles. Comparado con dos países latinoamericanos miembros de la OCDE, la Argentina presenta valores levemente inferiores a Chile (24%) y altamente superiores a los observados en México (14,6%); aunque en ambos casos se utilizaron los ingresos brutos para el cálculo por limitaciones en las fuentes de datos (OCDE, 2021b).

Este indicador, que informa sobre la presión financiera a la que se enfrentan los hogares inquilinos debido a los gastos relativos a la vivienda, varía considerablemente a través de la distribución de ingresos y usualmente es mayor en los hogares de menores ingresos. Para el caso de la Argentina, los hogares del quintil más pobre destinan 1,5 veces más de sus ingresos al pago del alquiler o a los gastos totales de la vivienda que el quintil intermedio. Esta brecha aumenta a alrededor de 2,5 veces cuando se comparan los hogares del quintil más pobre con los del quintil más rico (Fig. 2).

|

Quintiles de ingreso equivalente

|

Mediana Gasto/Ingreso

|

Porcentaje de hogares con sobrecarga

|

|

Solo alquiler

|

Gastos totales de vivienda

|

Solo alquiler

|

Gastos totales de vivienda

|

|

EQ1

|

35,9

|

45,2

|

46,4

|

65,6

|

|

EQ2

|

24,7

|

32,3

|

15,6

|

33,3

|

|

EQ3

|

22,4

|

29,1

|

5,9

|

21,7

|

|

EQ4

|

18,0

|

23,2

|

1,9

|

8,9

|

|

EQ5

|

14,2

|

19,0

|

0,5

|

3,4

|

|

TOTAL

|

22,2

|

29,1

|

14,1

|

26,6

|

Fig. 2./ Mediana de la relación entre gastos en alquiler (o gastos totales en vivienda) e ingresos del hogar totales y porcentaje de hogares con sobrecarga por gastos de vivienda, según quintiles de ingresos equivalentes. Argentina. Localidades de 2000 o más habitantes. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

Estas brechas también son similares a las observadas para el promedio de los países miembros de la OCDE; aunque bastante inferiores a las estimadas para los países con mayores desigualdades de asequibilidad por ingresos, tales como los Estados Unidos e Italia. También los valores argentinos son inferiores, aunque en menor medida, a las obtenidas para Chile y México (OCDE, 2021b).

En términos relativos, un hogar se encuentra sobrecargado por los costos de la vivienda cuando destina más de un determinado porcentaje de sus ingresos disponible en vivienda. Ese umbral ha variado a lo largo del tiempo, como así también entre países u organismos encargados de producir estadísticas. En este trabajo se utilizan las tasas de sobrecarga por gastos de vivienda propuesto por Eurostat, calculado para todos los hogares y por quintiles de ingreso normalizados. Según esta regla, un hogar se encuentra sobrecargado si gasta más del 40% de sus ingresos disponibles en vivienda.

De acuerdo con la Fig. 2, el 14,1% de los hogares inquilinos destina más del 40% de sus ingresos para el pago del alquiler; sin embargo, esa cifra asciende a casi 27% cuando se incorporan otros gastos relacionados a la vivienda. Es decir, poco más de un cuarto de los hogares inquilinos se encontraba sobrecargado por los gastos de la vivienda según el estándar propuesto por Eurostat.

Estas cifras son superiores a las registradas para gran parte de los países de la OCDE, aun excluyendo a las viviendas en alquiler subsidiadas. Solamente en Reino Unido, Noruega, España, Finlandia, Suecia, Estados Unidos, Chile, Islandia, Hungría y Dinamarca (ordenados en orden decreciente) el porcentaje de hogares sobrecargados por el gasto en alquiler es superior al argentino (OCDE, 2021b).

Al igual que la medida anterior, el porcentaje de hogares sobrecargados por los gastos en vivienda también varía a lo largo de la distribución de ingresos afectando principalmente a los hogares de menores de ingresos. Mientras casi la mitad de los hogares del quintil más pobre destina más del 40% de sus ingresos disponibles al pago del alquiler, esa cifra cae al 6% en el quintil intermedio y a menos del 1% en el quintil más rico. Si se consideran los gastos totales de la vivienda, la presión financiera aumenta y afecta a casi dos tercios de los hogares, comparado con el 22 o el 3% de los hogares de los quintiles intermedio y más rico, respectivamente.

Esta desigualdad por ingresos también se evidencia entre los países de la OCDE; aunque con mayores brechas entre el quintil más pobre y el intermedio. Por ejemplo, entre el 47% (Austria) y el 82% (Dinamarca) de los hogares de quintil más pobre destinan más del 40% de sus ingresos para pagar los gastos relacionados a la vivienda, siendo esta cifra entre 5 y 12 veces mayor a la observada en los hogares del quintil intermedio (OCDE, 2021b).

4.3. Desigualdades regionales y sociodemográficas en la asequibilidad

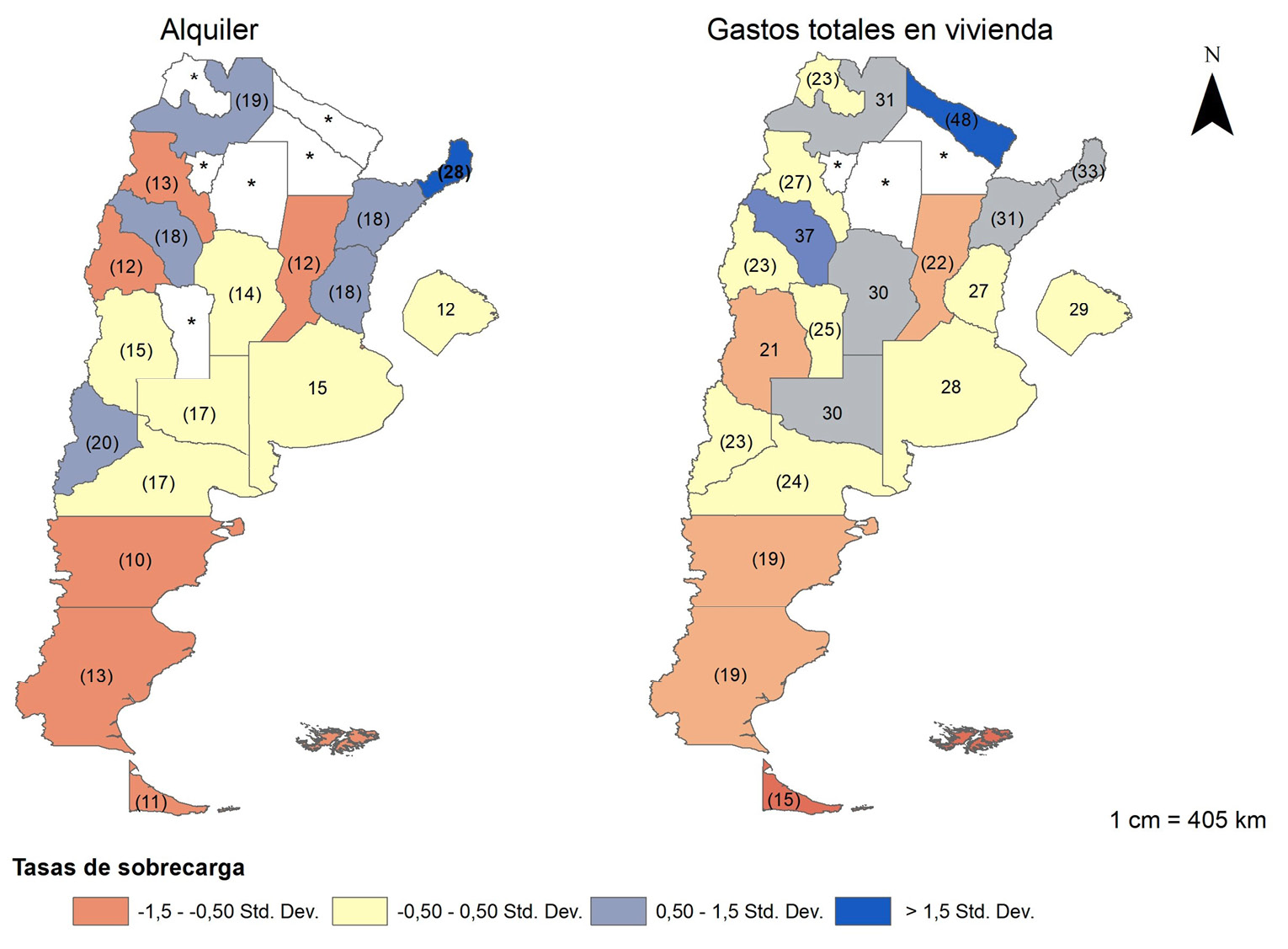

También se observan variaciones regionales y sociodemográficas en las tasas de sobrecarga con importantes diferencias en función de si se considera únicamente el gasto en alquiler o todos los gastos relacionados con la vivienda. A nivel provincial, por ejemplo, las mayores sobrecargas por alquiler se registran en Misiones (28%), Neuquén (20%), Salta (19%). En cambio, cuando se incluyen los demás gastos en vivienda el mayor porcentaje de hogares sobrecargados se observa en Formosa (48%), La Rioja (39%) y Misiones (33%) (Fig. 3). Estas variabilidades se explicarían por el peso relativo que el alquiler y los otros gastos tienen en los ingresos de los hogares. Si solo consideramos el alquiler, la vivienda es asequible para el 85% y el 82% de los hogares de Formosa y de La Rioja, respectivamente; en cambio, al sumar los otros gastos la asequibilidad cae al 52 y 63% para cada provincia. En Misiones, en contraste, no hay mayores diferencias en el porcentaje de hogares con vivienda asequible según se consideren o no los otros gastos relacionados a la vivienda. Sin embargo, en casi todos estos casos los resultados deben tomarse con recaudo ya que las estimaciones son poco precisas y la inferencia resultante puede presentar, con alta probabilidad, un nivel de error elevado (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2020a).

Notas: () Estimación poco confiable: 16,6% < Coeficiente de Variación (CV) <33,3% - * Estimación no confiable: CV > 33,3%

Fig. 3./ Porcentaje de hogares con sobrecarga por gastos de alquiler y gastos totales en vivienda, según provincia de residencia. Argentina. Localidades de 2 000 o más habitantes. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

Sin embargo, muchos estudios excluyen a los hogares de mayores ingresos, bajo el supuesto que aquellos que gastan más de ese porcentaje de sus ingresos en vivienda lo hacen por elección y no por necesidad (Henman & Jones, 2012). Sin embargo, si bien es posible analizar la situación por quintiles a nivel nacional (Fig. 2), no lo es a nivel provincial para la mayoría de las provincias debido a restricciones en el tamaño de las submuestras 8; aun agrupando los dos o tres quintiles de menores ingresos. Solamente se puede ver cómo varía la asequibilidad de la vivienda en alquiler por quintiles para los distritos más populosos (CABA y Provincia de Buenos Aires); aunque con algunas limitaciones (Instituto Nacional de Estadísticas y Censo [INDEC] - Argentina, 2020a), tal como puede observarse en la Fig. 4.

A pesar que no se cuentan con estimaciones para todos los quintiles de ingresos, si pueden observarse algunas desigualdades y brechas importantes. Por ejemplo, el porcentaje de hogares sobrecargados es aproximadamente 3,5 veces mayor en el quintil más pobre que para el promedio de CABA y provincia de Buenos Aires (Fig. 4).

|

Quintiles de ingreso equivalente

|

Porcentaje de hogares

con sobrecarga CABA

|

Porcentaje de hogares con sobrecarga

Buenos Aires

|

|

Solo alquiler

|

Gastos totales de vivienda

|

Solo alquiler

|

Gastos totales de vivienda

|

|

EQ1

|

45,3

|

65,4

|

52,1

|

73,4

|

|

EQ2

|

(11,5)

|

40,3

|

*

|

(33,1)

|

|

EQ1+EQ2

|

28,6

|

53,0

|

31,8

|

53,2

|

|

EQ3

|

*

|

(25,6)

|

*

|

(21,8)

|

|

EQ4

|

**

|

(12,6)

|

*

|

*

|

|

EQ5

|

**

|

**

|

**

|

*

|

|

TOTAL

|

12,3

|

28,9

|

15,0

|

27,5

|

Notas: () Estimación poco confiable: 16,6% < CV <33,3% - * Estimación no confiable: CV > 33,3% - ** Estimación no confiable: Proporción < 3%

Fig. 4./ Porcentaje de hogares con sobrecarga por gastos de vivienda, según quintiles de ingresos equivalentes. Argentina, Ciudad Autónoma de Buenos Aires y Provincia de Buenos Aires. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

|

Tipo de hogar

|

Mediana Gasto/Ingreso

|

Porcentaje de hogares con sobrecarga por gastos de vivienda

|

Total de hogares

|

|

Solo alquiler

|

Gastos totales de vivienda

|

|

Unipersonal Menor a 65 años

|

28,2

|

34,4

|

40,2

|

451 824

|

|

Unipersonal 65 o más años

|

33,3

|

42,1

|

43,7

|

74 992

|

|

UNIPERSONAL

|

28,8

|

35,3

|

40,7

|

526 816

|

|

Monoparental 1 hijo menor

|

25,7

|

31,8

|

39,8

|

95 617

|

|

Monoparental 2 o más hijos menores

|

29,8

|

38,4

|

42,0

|

65 403

|

|

Monoparental hijo/s de 18 o más años

|

25,5

|

33,4

|

(28,2)

|

88 578

|

|

MONOPARENTAL

|

25,7

|

33,2

|

36,3

|

249 598

|

|

Pareja con 1 hijo menor

|

19,4

|

24,4

|

21,8

|

334 973

|

|

Pareja con 2 hijos menores

|

20,0

|

25,6

|

21,5

|

261 668

|

|

Pareja con 3 o más hijos menores

|

19,5

|

25,9

|

(18,9)

|

123 737

|

|

Pareja con hijo/s de 18 o más años

|

19,7

|

26,6

|

*

|

47 083

|

|

PAREJA CON HIJOS

|

19,2

|

25,0

|

20,4

|

767 461

|

|

Solo pareja menor de 65 años

|

18,6

|

23,4

|

(11,1)

|

285 038

|

|

Solo pareja de 65 o más años

|

27,7

|

37,0

|

(36,4)

|

32 903

|

|

SOLO PAREJA

|

19,4

|

25,1

|

13,7

|

317 941

|

|

HOGARES EXTENDIDOS

|

21,7

|

28,5

|

22,4

|

221 469

|

|

TOTAL

|

23,5

|

29,2

|

26,6

|

2 083 285

|

Notas: () Estimación poco confiable: 16,6% < CV < 33,3% - * Estimación no confiable: CV > 33,3%

Fig. 5./ Mediana de la relación entre gastos en alquiler (o gastos totales en vivienda) e ingresos del hogar totales y porcentaje de hogares con sobrecarga por gastos de vivienda, según tipo de hogar. Argentina. Localidades de 2000 o más habitantes. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

A continuación, se presenta un análisis desagregado según el tipo de hogar. Tal como lo muestra la Fig. 5, los hogares unipersonales y los monoparentales con hijos menores de 18 años presentan las mayores tasas de sobrecarga por gastos de vivienda. Aproximadamente 2 de cada 5 de estos hogares destinan más del 40% de sus ingresos disponibles en el pago del alquiler y otros gastos relacionados. Si bien no es posible estimar de forma precisa cuántos hogares se encuentran sobrecargados únicamente por el alquiler 9, la mediana de la relación entre este gasto y los ingresos disponibles sugieren que la sobrecarga se debe principalmente al este.

Para el 40% de los hogares con menores ingresos la situación es bastante peor (Fig. 6). Casi 4 de cada 5 hogares unipersonales se encuentra sobrecargado por los gastos de la vivienda. Para los hogares monoparentales con al menos un hijo menor de 18 años, la sobrecarga por gastos relacionados a la vivienda afecta a poco más de la mitad de los hogares con menores ingresos.

|

Tipo de hogar

|

Mediana Gasto/Ingreso

|

Porcentaje de hogares con sobrecarga por gastos de vivienda

|

Total de hogares

|

|

Solo alquiler

|

Gastos totales de vivienda

|

|

Unipersonal Menor a 65 años

|

44,1

|

55,1

|

78,4

|

141 453

|

|

Unipersonal 65 o más años

|

*

|

*

|

*

|

36 350

|

|

UNIPERSONAL

|

44,6

|

54,5

|

77,6

|

177 803

|

|

Monoparental 1 hijo menor

|

32,0

|

42,2

|

61,6

|

57 296

|

|

Monoparental 2 o más hijos menores

|

*

|

*

|

*

|

52 045

|

|

Monoparental hijo/s de 18 o más años

|

*

|

*

|

*

|

38 360

|

|

MONOPARENTAL

|

30,0

|

38,3

|

53,1

|

147 701

|

|

Pareja con 1 hijo menor

|

27,3

|

36,0

|

44,9

|

128 930

|

|

Pareja con 2 hijos menores

|

26,8

|

36,2

|

41,4

|

119 905

|

|

Pareja con 3 o más hijos menores

|

20,5

|

29,2

|

(28,3)

|

72 177

|

|

Pareja con hijo/s de 18 o más años

|

*

|

*

|

*

|

10 855

|

|

PAREJA CON HIJOS

|

25,3

|

34,0

|

39,6

|

331 867

|

|

Solo pareja menor de 65 años

|

25,3

|

33,7

|

43,7

|

58 108

|

|

Solo pareja de 65 o más años

|

30,9

|

34,9

|

(55,2)

|

17 556

|

|

SOLO PAREJA

|

26,5

|

34,7

|

46,3

|

75 664

|

|

HOGARES EXTENDIDOS

|

26,8

|

34,2

|

37,5

|

108 448

|

|

TOTAL

|

29,5

|

37,0

|

50,3

|

841 483

|

Notas: () Estimación poco confiable: 16,6% < CV <33,3% - * Estimación no confiable: CV > 33,3% o tamaño muestra menor a 100 casos

Fig. 6./ Mediana de la relación entre gastos en alquiler (o gastos totales en vivienda) e ingresos del hogar totales y porcentaje de hogares con sobrecarga por gastos de vivienda para los hogares pertenecientes a los dos quintiles más bajos, según tipo de hogar. Argentina. Localidades de 2000 o más habitantes. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

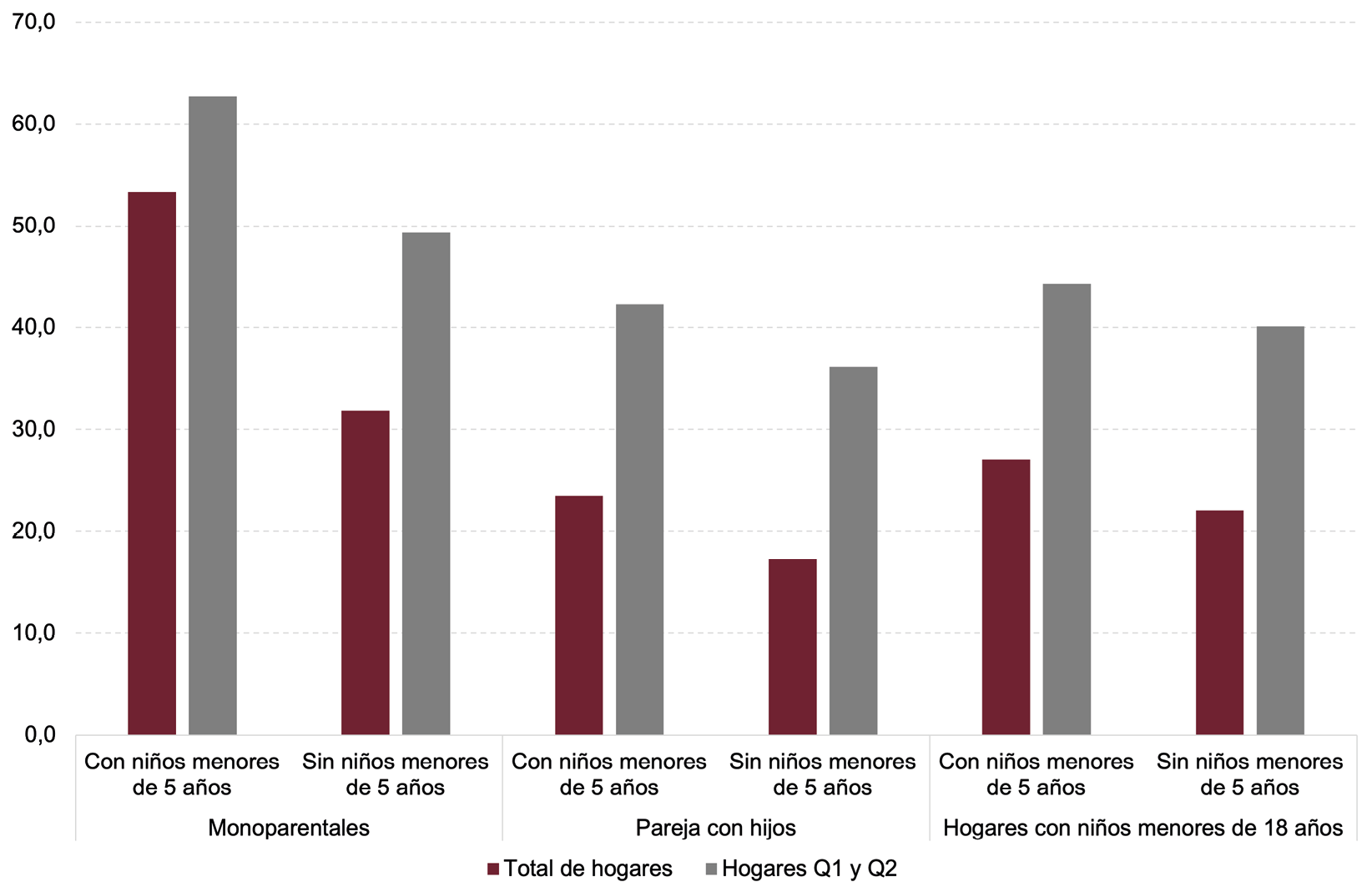

Fig. 7./ Porcentaje de hogares con niños con sobrecarga por gastos de vivienda, según tipo de hogar. Argentina. Localidades de 2000 o más habitantes. Años 2017-18

Fuente: Elaboración propia con base en Encuesta Nacional de Gastos de los Hogares, ENGHo 2017-18

Al profundizar aún más los resultados e incorporamos la presencia de menores de 5 años en el hogar, en línea con lo sugerido por Stone & Burke & Ralston (2011) para un estudio sobre la asequibilidad en los Estados Unidos y en Australia, se observa que este indicador funciona como una especie de predictor de problemas de asequibilidad, especialmente para los hogares más pobres. Según puede observarse en la Fig. 7, los hogares con niños menores de 5 años presentan mayores tasas de sobrecarga por gastos en vivienda que aquellos que no y las mayores diferencias se observan en los hogares monoparentales. Por ejemplo, mientras el 49% de los hogares monoparentales más pobres sin hijos menores de 5 años tienen problemas de asequibilidad, ese porcentaje asciende al 63% en aquellos con al menos un hijo menor de 5 años.

5. Conclusiones

Argentina es un país de propietarios; sin embargo, desde 2001 se registran importantes cambios en el acceso a la vivienda por parte de hogares urbanos, revirtiéndose una tendencia histórica según la cual desde mediados del siglo XX el porcentaje de inquilinos disminuía año a año (Reese & al., 2014). Esta creciente inquilinización se debe a diversas causas que actúan de forma sinérgica. Por un lado, un aumento de las asimetrías de la oferta y la demanda como consecuencia de la mercantilización de la vivienda y del crecimiento urbano. La apreciación de los valores del suelo urbano y la revalorización de los inmuebles han favorecido la especulación inmobiliaria, limitando la oferta de viviendas asequibles y traccionando aumentos importantes en los alquileres. Por otro lado, un Estado que reproduce la lógica “viviendista” de la solución habitacional, priorizando y alentando la propiedad. Las acciones relacionadas con el submercado de vivienda en alquiler no han estado articuladas con las políticas habitacionales más generales, como así tampoco se han orientado a incentivar la inversión privada en este tipo de viviendas (Blanco, 2014; Jaramillo & Ibáñez, 2002; Levy, 2014).

Como consecuencia, el alquiler residencial se ha transformado en una estrategia habitacional cada vez más predominante y transversal a todos los estratos socioeconómicos. No obstante, la disponibilidad de viviendas en alquiler asequibles es inadecuada y la incidencia de los gastos relacionados a la vivienda en los presupuestos de los hogares tiene a crecer en el tiempo (Brunelli Giorgis & Falú, 2019; Centro de Estudios Económicos y Sociales Scalabrini Ortiz, 2016; Cosacov, 2012b; Instituto Nacional de Estadísticas y Censo [INDEC] – Argentina , 2019; Reese & al., 2014).

En este sentido, la asequibilidad de la vivienda constituye un tema crítico para la política habitacional argentina con amplias repercusiones. Los resultados de este trabajo representan una importante contribución a esta problemática, al estimar la asequibilidad para el alquiler de una vivienda en la Argentina según diferentes factores socioeconómicos y demográficos para los años 2017-18.

El régimen de la tenencia de la vivienda es determinante en la estructura de gastos de los hogares y en consecuencia en los hogares inquilinos los gastos relacionados con la vivienda representan el 28,2% de los gastos totales contra el 10,6% de los hogares propietarios. Este elevado peso debido al pago del alquiler significaría una restricción por parte de los hogares inquilinos en otros gastos como alimentos, salud, transporte, etc. También se registra un aumento de 2,8 y 3,5 puntos porcentuales para hogares propietarios e inquilinos, respectivamente, respecto a la anterior medición disponible para el total país (2004-05).

Respecto a la asequibilidad de la vivienda -es decir, a la relación entre los gastos en vivienda y los ingresos disponibles del hogar-, el 50% de los hogares destinaban el 22,2% o más de sus ingresos disponibles para el pago del alquiler y si se incluyen los otros gastos relacionados con la vivienda esa cifra asciende al 29,1%. Estos valores son similares a los observados para el promedio de hogares inquilinos de la OCDE, leventemente inferiores a los de Chile (24%) y altamente superiores a los observados en México (14,6%). Aunque para estos últimos casos se utilizaron los ingresos brutos para el cálculo por limitaciones en las fuentes de datos.

En términos relativos, las tasas de sobrecarga por gastos de vivienda permiten estimar el porcentaje de hogares que presentaría problemas de asequibilidad debido a que los costos relacionados a la vivienda superan un determinado límite -en este trabajo el 40%- a partir del cual a un hogar no le quedaría suficientes ingresos para la satisfacción de otras necesidades.

Según las estimaciones realizadas a partir de la ENGHo 2017-18, el 14,1% de los hogares inquilinos argentinos se encontraba sobrecargado por el gasto en alquiler y poco más de un cuarto, por los gastos totales en vivienda. Estas cifras son superiores a las observadas para gran parte de los países de la OCDE, aun excluyendo a las viviendas subsidiadas (OCDE, 2021b).

Ambas medidas, absolutas y relativas, varían a lo largo de la distribución de ingresos, siendo la carga o presión financiera mayor en los hogares de menores ingresos. Casi la mitad de los hogares más pobres destinan más del 40% de sus ingresos disponibles al alquiler y casi dos tercios, en los gastos totales de la vivienda; en cambio, esas cifras caen al 6 y al 22%, respectivamente, entre los hogares del quintil intermedio. Comparativamente, estas brechas son similares a las observadas para el promedio de países miembros de la OCDE; aunque menores a las registradas para Chile y México, especialmente entre los quintiles 1 y 3 (OCDE, 2021b).

El estudio sobre qué otros factores, además de los ingresos disponibles, estarían afectando la asequibilidad de la vivienda en los hogares inquilinos presentó importantes desafíos y limitaciones, principalmente debido al tamaño de las submuestras. Si bien los resultados sugieren importantes desigualdades territoriales respecto al porcentaje de hogares inquilinos sobrecargados ya sea por los gastos en alquiler o por los gastos totales en vivienda, no es posible obtener estimaciones válidas y confiables para todas ellas (aun cuando la muestra total es representativa para las 24 jurisdicciones que conforman el territorio nacional). Incluso en las jurisdicciones más populosas del país, como CABA o Provincia de Buenos Aires, no es posible estimar las brechas entre los quintiles de ingresos, debido también a las limitaciones en el tamaño de las submuestras o a la alta variabilidad en la distribución de los datos -medida a partir del Coeficiente de Variación.

Atendiendo a que las necesidades habitacionales varían según el tipo y composición del hogar, se exploraron las medidas de asequibilidad para una serie de tipologías de hogar atendiendo a la presencia o no de cónyuges, la edad del jefe(a) de hogar y/o cónyuge y la presencia de niños(as). Similar a lo observado por la literatura especializada para los Estados Unidos y Australia (Stone & Burke & Ralston, 2011), los hogares compuestos por una sola persona y los hogares monoparentales con hijos menores de 18 años presentan las más altas tasas de sobrecarga: 2 de cada 5 hogares destina más del 40% de sus ingresos disponibles al pago de los gastos relacionados a la vivienda. Para aquellos que se encuentran en el 40% más bajo de la distribución de ingresos la situación es bastante peor, especialmente para los hogares unipersonales cuya tasa de sobrecarga asciende a casi el 80%.

Los resultados también sugieren que los hogares con niños menores de 5 años tienen mayores probabilidades de tener problemas de asequibilidad que aquellos hogares sin niños o con niños de 5 años o más. En línea con lo sugerido por Stone & Burke & Ralston (2011) la presencia de niños menores de 5 años funcionaría como una especie de predictor de problemas de asequibilidad, particularmente entre los hogares monoparentales y aquellos más pobres.

El problema de la asequibilidad ha adquirido una especial relevancia en los últimos años, principalmente porque ha sido visibilizada como resultado de los efectos que la pandemia en la capacidad de pago de los hogares inquilinos y, en el caso especial de la Argentina, de la sanción de la nueva ley de alquileres. Sin embargo, esto a su vez ha puesto en evidencia lo poco que se conoce sobre el submercado de alquiler residencial y sobre la capacidad de pago de los hogares inquilinos. En este sentido, los resultados alcanzados en este trabajo, aun con las limitaciones resultantes de los niveles de precisión de las mediciones, representan una importante contribución al estudio de la asequibilidad de la vivienda en la Argentina y un importante punto de partida para futuros trabajos que exploren nuevas medidas de asequibilidad que tengan en cuenta la capacidad de un hogar para pagar una vivienda y otros gastos esenciales (enfoque residual) y/o la calidad de la vivienda.

6. Bibliografía

Abramo, P. (2012): La ciudad com-fusa: mercado y producción de la estructura urbana en las grandes metrópolis latinoamericanas. EURE. Revista Latinoamericana de Estudios Urbanos Regionales, 38(114), 35-69. http://dx.doi.org/10.4067/S0250-71612012000200002

Alto Comisionado de las Naciones Unidas para los Derechos Humanos (2010): El derecho a una vivienda adecuada. Folleto informativo Nro. 21/Rev.1, Ginebra, Naciones Unidas. https://www.ohchr.org/sites/default/files/Documents/Publications/FS21_rev_1_Housing_sp.pdf

Blanco, A. (2014): La realidad del alquiler en América Latina y el Caribe. En A. Blanco & V. Fretes Cibils & A. Muñoz (Eds.): Busco casa en arriendo: promover el alquiler tiene sentido (pp. 21-63), Nueva York, Banco Interamericano de Desarrollo. https://publications.iadb.org/publications/spanish/document/Busco-casa-en-arriendo-Promover-el-alquiler-tiene-sentido.pdf

____ & Fretes Cibils, V. & Muñoz, A. (2014): El alquiler como oportunidad para mejorar las políticas de vivienda en América Latina y el Caribe. En A. Blanco & V. Fretes Cibils & A. Muñoz (Eds.): Busco casa en arriendo: promover el alquiler tiene sentido (pp. 3-20), New York, Banco Interamericano de Desarrollo. https://publications.iadb.org/publications/spanish/document/Busco-casa-en-arriendo-Promover-el-alquiler-tiene-sentido.pdf

Brunelli Giorgis, A.L. & Falú, A. (2019): El acceso a la vivienda en alquiler en Córdoba capital. Un análisis desde el derecho a la ciudad y la perspectiva de género. Hábitat y Sociedad, 12, 29-42. http://dx.doi.org/10.12795/HabitatySociedad.2019.i12.03

Centro de Estudios Económicos y Sociales Scalabrini Ortiz (2016): Situación del mercado viviendas en Rosario. https://www.ceso.com.ar/sites/www.ceso.com.ar/files/situacion_del_mercado_inmobiliario_rosario.pdf

Centro de Estudios Legales y Sociales, CELS (2013): Vivienda adecuada y déficit habitacional. Intervenciones complejas y necesarias. En CELS, Derechos humanos en Argentina: Informe 2013 (pp. 341-388), Buenos Aires, Siglo Veintiuno Editores. https://www.cels.org.ar/common/documentos/CELS.%20Informe%202013%20[completo].pdf

Comisión Económica para América Latina y el Caribe, CEPAL (2019): Taller Regional sobre Encuestas de Gastos e Ingresos: Desafíos e innovaciones recientes. Documento de sistematización. https://rtc-cea.cepal.org/sites/default/files/2019-10/sistematizaci%C3%B3n-taller-encuestas-ingresos-gastos-2018.pdf

Constitución de la Nación Argentina (1994): Art. 14bis. 22 de agosto de 1994 (Argentina).

Cosacov, N. (2012a): Alquileres e Inquilinos en la Ciudad de Buenos Aires. Una radiografía, Buenos Aires, Laboratorio de Políticas Públicas. https://esnuestralaciudad.org/wp-content/uploads/2015/11/COSACOV-Alquileres-e-inquilinos-en-la-CABA.-Una-radiografia.pdf

____ (2012b): A más m2, mayor déficit habitacional. Paradojas del mercado inmobiliario de la Ciudad de Buenos Aires, Buenos Aires, Laboratorio de Políticas Públicas. https://lppargentina.org.ar/wp-content/uploads/2014/05/NC.A_ms_m2_mayor_dficit_habitacional.pdf

Cuenya, B. (2016): La política urbana frente a la mercantilización y elitización de la ciudad: algunas reflexiones y referencias a la situación argentina. Cuaderno Urbano. Espacio, Cultura, Sociedad, 21(21),167-194. http://dx.doi.org/10.30972/crn.21211183

De Mattos, C.A. (2008): Globalización, negocios inmobiliarios y mercantilización del desarrollo urbano. En P. Pereira & R. Hidalgo (Eds.), Producción inmobiliaria y reestructuración metropolitana en América Latina (pp-23-40), Santiago, Chile, Universidade de São Paulo, Faculdade de Arquitetura e Urbanismo / Pontificia Universidad Católica de Chile, Instituto de Geografía.

____ (2014): Gobernanza neoliberal, financiarización y metamorfosis urbana en el siglo XXI [Documento de trabajo], Instituto de Estudios Urbanos y Territoriales, Pontificia Universidad Católica de Chile. http://200.41.82.27/cite/media/2016/02/De-Mattos-C_2014_Gobernanza-neoliberal-financiarizacion-y-metamorfosis-urbana-en-el-siglo-XXI.pdf

Duhau, E. (2013): La división social del espacio metropolitano. Una propuesta de análisis. Nueva Sociedad, 243, 79-91. https://static.nuso.org/media/articles/downloads/3917_1.pdf

Gabriel, M. & Jacobs, K. & Arthurson, K. & Burke, T. & Yates, J. (2005): Conceptualising and measuring the housing affordability problem. AHURI Research Paper 1, Melbourne, Australian Housing and Urban Research Institute. https://www.ahuri.edu.au/sites/default/files/migration/documents/NRV3_Research_Paper_1.pdf

Galster, G. & Lee, K. O. (2020): Housing affordability: a framing, synthesis of research and policy, and future directions. International Journal of Urban Sciences, 25(Sup1), 7-58. https://doi.org/10.1080/12265934.2020.1713864

Haffner, M.E.A. & Hulse, K. (2021): A fresh look at contemporary perspectives on urban housing affordability. International Journal of Urban Sciences, 25(Sup1), 59-79. https://doi.org/10.1080/12265934.2019.1687320

Henman, P. & Jones, A. (2012): Exploring the use of residual measures of housing affordability in Australia: methodologies and Concepts. AHURI Final Report No.180, Melbourne, Australian Housing and Urban Research Institute. https://www.ahuri.edu.au/sites/default/files/migration/documents/AHURI_Final_Report_No180_Exploring_the_use_of_residual_measures_of_housing_affordability_in_Australia_methodologies_and_concepts.pdf

Herbert, C. & Hermann, A. & McCue, D. (2018): Measuring Housing Affordability: Assessing the 30 Percent of Income Standard. Harvard JCHS Report, Cambridge, MA, Harvard University, Joint Center for Housing studies.

Instituto Nacional de Estadística, INE (Uruguay) (2020): Encuesta Nacional de Gastos e Ingresos de los Hogares 2016-2017. https://www.ine.gub.uy/c/document_library/get_file?uuid=3b50400d-c42f-44e7-83a6-339f30798068&groupId=10181

Instituto Nacional de Estadísticas y Censo, INDEC (Argentina) (2019): Encuesta Nacional de Gastos de los Hogares 2017-2018: Informe de gastos, Ciudad Autónoma de Buenos Aires, INDEC. https://www.indec.gob.ar/ftp/cuadros/sociedad/engho_2017_2018_informe_gastos.pdf