El fenómeno denominado puertas giratorias ha suscitado amplios debates en la sociedad. El mismo implica tres diferentes supuestos: pasar de la política a la empresa privada, de la empresa a la política, o transcurrir recurrentemente entre ambas esferas. En el supuesto de altos cargos que pasan del sector público al privado, se apunta al conflicto de interés que implica, y la progresiva captura del Estado por las empresas que esto supone al pasar a trabajar en sectores regulados, especialmente en el caso de empresas privatizadas de economías en transición (Hellman y Kaufmann, 2001; Castellani, 2018). No obstante, también ha sido puesto en valor su papel como facilitadores de puentes, recursos, y decisiones que permiten una política económica nacional coordinada entre distintos actores económicos (Useem, 1984). Estos argumentos han sido objeto de intensos debates en la sociedad y en la política, ya que apuntan a su papel influyente en la toma de decisiones en el panorama económico y político del país, y su responsabilidad en momentos clave, como la crisis económica de 2008 (Financial Crisis Inquiry Commission, 2011).

Estudios recientes apuntan a cómo sectores económicos altamente cohesionados tienen mayores cargos del sector público a su disposición, como en México (Aragón Falomir y Cárdenas, 2020), y se reduce su magnitud en países con menor cohesión empresarial, pero no su influencia (Cárdenas y Robles Rivera, 2020). En España, ha sido puesta en evidencia la mayor presencia de políticos en consejos de administración de empresas españolas frente a empresas alemanas cotizadas (Gebhardt y Saz-Carranza, 2018), y cómo estos se extendían en empresas de sectores regulados por el Estado.

A su vez, en el sentido inverso de la puerta giratoria, desde lo privado a lo público, se ha expuesto la función de determinadas redes privadas para acceder a puestos centrales en gobiernos de distinto signo en España (Villena-Oliver, 2014; Villena-Oliver y Aldeguer-Cerdá, 2017). Otros autores apuntan a la influencia de estas puertas giratorias en la política a la hora de condicionar mercados financieros (Cornaggia et al., 2016), conformar gabinetes (Vera Canelo et al., 2018) u orientar la agenda legislativa (Shepherd y You, 2020).

Esta investigación trata de profundizar en el fenómeno de las puertas giratorias y su función como factor de unidad entre actores económicos. Por ello, el objetivo de esta investigación es analizar el papel que cumplen los miembros de los consejos de administración que en el pasado han sido altos cargos de la administración general del Estado (AGE), en comparación con aquellos consejeros que pertenecen a más de una empresa y las conectan entre sí (llamados interlocking directorates o consejeros cruzados), tradicionalmente definidos como elemento vertebrador y de cohesión política de élites económicas (Wright Mills, 1956; Mizruchi, 1996).

De este modo, esta investigación complementa aquellas que han analizado el papel de consejeros, así como de accionistas cruzados en empresas españolas. La red de consejeros cruzados entre empresas expresa cambios en el modelo productivo durante el cambio de siglo (Rodríguez, 2000; 2003) y su condición como red elitista o altamente concentrada en determinados consejeros, a diferencias de países del entorno (Cárdenas, 2014). A su vez, se ha apuntado al cambio sustantivo tras la crisis económica, que ha supuesto una reducción de consejeros cruzados y de determinados accionistas cruzados como el Estado o las cajas de ahorro (Santos Castroviejo, 2014), reduciéndose a determinadas firmas de inversión conectadas a una mayor red global de empresas (Glattfelder y Battiston, 2019).

Esta lectura sobre la cohesión de las élites económicas a través de consejeros cruzados, se complementa con aquella basada en la interrelación de élites políticas y económicas y su potencial papel aglutinador. Se parte de la hipótesis de cómo la presencia de ex políticos y altos cargos de la Administración en los consejos de administración de grandes empresas forma parte de una estrategia de defensa de élites económicas, que unirían y dividirían potencialmente a diferentes actores económicos (consejeros, accionistas, empresas), a través de diferentes canales de comunicación con la administración a los cuáles se vincularían estratégicamente (círculos políticos informales vinculados a ministerios y áreas específicas) y un proyecto político de referencia que descansaría no sólo en el partido político al cual pertenecen los consejeros, sino también en una apuesta por una forma de Estado afín a sus intereses (bipartidismo, monarquía, Estado descentralizado, instituciones supranacionales) que se materializa a partir de estas captaciones. La unidad política de las mismas nos acercaría a la capacidad de determinadas élites económicas de erigirse como un bloque de poder económico con capacidad de influir a corto y medio plazo en las políticas de un país (Schorr; 2001; Uribe López, 2012).

De este modo, se analizan los vínculos entre las treinta y cinco mayores empresas por cotización, en un sentido económico (accionistas cruzados), político (puertas giratorias) y social (interlocking). Se ha optado por un estudio diacrónico (1991, 2000, 2010, 2013) de modo a evaluar el grado de unidad política, económica y social existente en este conjunto a lo largo de diferentes periodos claves en la historia reciente de España. Este modelo de análisis permite profundizar en la naturaleza relacional del poder económico, y ampliar el concepto de puerta giratoria en la gran empresa.

CONCEPCIONES TEÓRICAS SOBRE LA UNIDAD SOCIAL ENTRE EL PODER ECONÓMICO Y POLÍTICO: ÉLITES, POSICIONES DE PODER, OLIGARQUÍAS, CÍRCULOS SOCIALES O CLASES

Pueden identificarse cinco grandes tendencias teóricas que parten del presupuesto de una unidad social de grupos política y económicamente dominantes: élites, posiciones de poder, oligarquías, círculos sociales o clases.

La corriente elitista, en la actualidad prácticamente abandonada, tuvo gran vigencia hasta la II Guerra Mundial. Bajo esta aproximación se identifica una élite formada por un conjunto de personas que logra, por su “condición superior”, imponer su voluntad al resto (Meisel, 1962) en base unos atributos: superioridad social, intelectual, cultural, natural o histórica. En esta corriente tendríamos principalmente a autores como Pareto (2009 [1901]), Mosca (1984 [1901]), y Michels (2003 [1911]). Esta corriente destaca por evidenciar la importancia de unos atributos comunes como identificación de la élite. A inicios de los noventa resurgirá el nuevo paradigma de élites, encuadrado en una relectura democrática de la unidad de las élites del poder (Higley y Burton, 1989), bajo la cual se establece el efecto positivo de la unidad de las élites para procesos de democratización.

Con los cambios surgidos tras la II Guerra Mundial en la estructura de clases y la posición del Estado y las corporaciones, se recuperó una visión weberiana dando mayor énfasis a las organizaciones (y su estructura burocrática) que serían el punto de origen de las posiciones de poder que unifican a este colectivo. Contamos con autores fuertemente influidos por esta perspectiva como Wright Mills (1956) y su teoría posicional de la élite, enfocada a la emergencia de cuadros especializados asociados a posiciones de poder y decisión. Otros autores vincularán este proceso de burocratización a la tecnificación del proceso de producción, la importancia de la innovación, y la disolución paulatina de la importancia de la propiedad (Dahrendorf, 1979; Galbraith, 1984).

El segundo concepto, de mayor recorrido histórico, identifica la unidad social del poder por el número reducido de personas que lo componen, las cuales formarían parte de una oligarquía generalmente orientada con motivo de beneficio personal o de grupo minoritario, y en perjuicio del desarrollo nacional y de una mayoría. Este concepto ha sido utilizado por diferentes autores y en diversos momentos históricos, desde Aristóteles (2005) en la Grecia clásica, Joaquín Costa (1993) durante el regeneracionismo español, o desde el prisma marxista, Lenin (2012) o Hilferding (1963).

Una tercera interpretación descansa en la naturaleza fenomenológica de las organizaciones, las cuales estarían sostenidas sobre un conjunto de relaciones sociales informales entre personas que adoptan la forma de círculos sociales (familia, localidad, sexo, corporaciones, religión, trabajo), concepto definidos por George Simmel (1986), y posteriormente recuperado para el análisis de élites del poder (Wright Mills, 1956; Kadushin, 1968; Useem, 1984). Para Simmel, los círculos son un elemento central entre el individuo y la sociedad. Son un medio de socialización, pues definen la subjetividad, la condición moral y la cultura del individuo (Simmel, 1986).

Por último, encontramos una corriente marxista de clase, la cual define la relación entre miembros de consejos de administración y Estado como un conjunto de relaciones sociales de clase dentro de un bloque de poder, con unos intereses y unidad determinados por la relación más o menos contradictoria con la propiedad y/o control de los medios de producción. En la línea más politicista destacan autores como Gramsci (1977), Poulantzas (1976), o Jessop (1983, 1990, 2004, 2007), por su énfasis en la importancia del Estado y la dimensión política en la unidad de clase.

Más allá de estas formulaciones, otras corrientes teóricas han tratado las conexiones personales entre esferas políticas y económicas negando esta unidad social. Es el ejemplo de la corriente pluralista del poder, la cual señala la interconexión entre ambas esferas, aunque poniendo énfasis en el carácter independiente de ambas y la naturaleza coyuntural y sin una unidad permanente, o a largo plazo, de dichos vínculos.

Los conceptos antes descritos muestran la esencia multidimensional del poder (Lukes, 1985): atributos comunes (estudios, riqueza), su carácter de grupo reducido (oligarquía), unas posiciones y relaciones similares (elitista-posicional), o una común naturaleza e intereses de clase. Unas y otras dimensiones son complementarias para entender el problema de la unidad del poder, como parte de la multidimensionalidad del mismo.

La necesidad de priorizar en la esencial relacional y reiterativa de las relaciones entre poder político y económico: círculos, bloque y clase

A pesar de la complementariedad entre dimensiones del poder, la propia naturaleza empírica de los vínculos que estudiamos -vinculación entre consejos y accionistas de las empresas del IBEX35, y entre estas y el Estado- hace que en esta investigación que aquí presentamos se ponga especial acento en determinadas dimensiones:

En primer lugar, la función de la propiedad en las relaciones entre el poder económico y político, con el objetivo de poder abordar la importancia -o no- que tiene el tipo de capital (financiero, industrial, comercial) y la forma de la propiedad (propietario único, múltiple, mayoritario, minoritario) en la naturaleza, características, u objetivos de la relación entre ambos tipos de poder.

En segundo lugar, una cierta regularidad histórica del fenómeno de interrelación social del poder económico y político que ayude a entender dicho fenómeno más allá de su dimensión coyuntural, es decir, de su forma como fenómeno de apropiación temporal del poder (lectura oligárquica), hacia una relación social regular (lectura de clase).

En tercer lugar, la existencia de grupos de consejeros cohesionados e interrelacionados alrededor de empresas con un nivel elevado de recursos disponibles (como responsables de la asignación de plusvalías de estas empresas), lo cual hace que obviemos determinadas posiciones institucionales (jerarquía en el consejo de administración), priorizando las relaciones entre estos consejeros, su afiliación a instancias estatales (poderes y ramas del Estado), y el capital al cual quedan vinculados (lugar dentro de un tipo de capital particular). Se prioriza por tanto la búsqueda de articuladores de comunidades de consejeros (consejeros intermediarios), entendiendo que no pueden estar definidos a piori por una determinada posición jerárquica en la empresa (presidente, consejero ejecutivo, dominical, no ejecutivo).

Finalmente, se parte de un análisis de la dimensión informal-indirecta de las relaciones sociales y la unidad de poder, en las cuales descansa determinada estrategia de clase (núcleo cohesionado de poder), y que funcionan paralelamente y complementariamente a las relaciones de clase existentes. En ella, se prioriza la búsqueda de círculos sociales que tienden a solaparse a las relaciones formales que se establecen en el IBEX35. En este caso, se aplica al hecho de que un consejero haya pertenecido en el pasado a un determinado partido político o a un mismo ministerio, lo que les constituye como parte de círculos políticos que los entrelazan entre sí. Así pues, las denominadas puertas giratorias darían lugar a la entrada de círculos políticos (informales) en la empresa.

En resumen, en este trabajo se analiza el fenómeno de la unidad social del poder económico y político a partir de dos dimensiones, las cuales se consideran prioritarias por su complementación teórica y metodológica: la aproximación de clase y la aproximación fenomenológica-formal, pues entendemos que permiten incluir aspectos como la propiedad económica, o las relaciones informales de las relaciones entre empresas y Estado. Por otro, ambas dimensiones permiten conjugar estos elementos con una hipótesis sobre la unidad social entre poder económico y político como relativamente regular y relacional, e internamente conflictiva.

Finalmente, se sigue una estrategia hipotético-deductiva, en la cual se ha realizado una reflexión inicial sobre las dimensiones que definen la unidad entre el poder económico y político (atributos, posiciones, grupo, círculos sociales y bloque). Finalmente, se ha optado por un aparato teórico concreto, ligado a los conceptos de bloque en el poder y bloque de poder económico, los cuales evidencian, no sólo, la existencia de una relación entre dos esferas (política y económica), sino también, la relación contradictoria entre Estado y clase capitalista y la dinámica conflictiva interna en cada uno de éstos. Es decir, se parte de una unidad contradictoria de las fracciones dominantes de la clase capitalista dentro de un bloque de poder, dónde el Estado funciona como organizador de la “unidad conflictiva de la alianza en el poder y del equilibrio inestable entre sus componentes” (Poulantzas, 2005, p. 152). En resumen, si bien se parte de la unidad entre poder económico y poder político, se asume que las relaciones que se establecen entre ambas son conflictivas y contradictorias, producto de la naturaleza desunida de la clase capitalista, así como las contradicciones que atraviesan instituciones como el Estado o las corporaciones empresariales modernas.

METODOLOGÍA

Esta investigación parte del análisis de un conjunto de relaciones, relaciones entre consejos de administración, entre accionistas, y entre consejos de administración y el Estado. Ello hace que haya unas limitaciones evidentes, que tienen que ver con la construcción y delimitación del objeto. En este sentido, se ha optado por circunscribir la investigación a la realidad social, material y política del IBEX35, obviando otros elementos que configuran su unidad social: como pueden ser afiliaciones a clubes privados, vínculos entre sus miembros a partir de lazos familiares, o lazos partidarios. Otro de los aspectos excluidos es el ideológico, pues dentro de la unidad del conjunto, existe una diversidad ideológica, que tiene que ver con la diversidad material, y los diferentes momentos de construcción de la clase capitalista española. Por ejemplo, la fracción capitalista que surge durante el franquismo surge de un contexto ideológico diferente a la fracción capitalista que emerge en democracia, con la instauración de empresas transnacionales y un contexto político pluripartidista. También quedan desplazadas del análisis el conjunto de representaciones sociales que existen sobre el poder económico, sobre el IBEX35 y la condición de miembro de un consejo de administración. En su conjunto, se estudian relaciones entre posiciones objetivadas, es decir, independientes a una valoración o interpretación subjetiva o intersubjetiva.

Por ende, son las posiciones objetivas, formalmente definidas, registradas en boletines oficiales de agencias públicas (BOE y CNMV, principalmente), las cuales operan como unidad mínima en la recolección, siendo la relación entre estas posiciones la unidad mínima de análisis. Para ello, las relaciones entre posiciones (consejeros y su vinculación con una o varias empresas, con el Estado, y accionistas y su vinculación con una o varias empresas) han sido transformadas en matrices, y analizadas éstas siguiendo el análisis descriptivo, exposición gráfica, e indicadores del Análisis de Redes Sociales (Wasserman y Faust, 2013; Knoke y Yang, 2008; Scott, 2000).

En concreto, este trabajo parte de diferentes bases de datos relacionales. Por un lado, diferentes matrices adyacentes de elementos vinculados empresas del IBEX35: una de empresas y miembros de los consejos de administración, y otra de empresas por accionistas de cada una de las empresas; ambas informaciones han extraídas de los informes anuales de gobierno corporativo publicado por la CNMV. La primera ha sido complementada con una variable atributo (nivel político), construida con la pertenencia de cada consejero a un nivel del Estado (siendo seleccionado el máximo alcanzado). Finalmente, estas matrices han sido transformadas en matrices rectangulares (35nodos*35nodos) para un mejor análisis de su composición interna a lo largo de los años seleccionados (1991, 2000, 2010, 2013).

Este tipo de análisis ha sido asociado al análisis estructural o de redes, el cual analiza el sistema de posiciones (relacionadas entre sí) como forma de abordar la estructura social (Rodríguez, 2000; Pizarro, 1998) y las clases sociales (Scott, 2000). En la primera acepción la “posición social” se refiere “a un punto diferenciado en el conjunto de puntos donde se definen las estructuras sociales” (Pizarro, 1998). En la segunda, se identifica con las clases sociales, siendo estas “estructuras de posiciones sociales (ocupaciones, niveles de ingreso, niveles de educación) que son ocupados por individuos y que son reproducidas en el tiempo” (Scott, 1985)

Uno de los elementos que han determinado la estrategia metodológica adoptada aquí, es la reconstrucción empírica de estas relaciones de clase desde determinados hechos fácticos. Es decir, se parte del análisis de posiciones objetivadas en determinadas instancias (haber sido nombrado por el gobierno como parte de la administración del Estado, ser miembro del consejo de administración de una empresa del IBEX35, o ser registrado como accionista de estas empresas), que son reflejadas en registros como el Boletín Oficial del Estado, o los Informes de Gobierno Corporativo. De dichas fuentes oficiales se ha extraído la información sobre vinculaciones personales con el Estado, posición dentro del consejo de administración, o vinculación con un determinado tipo de capital en la empresa. En consecuencia, esta investigación parte del análisis del conjunto de relaciones entre consejos de administración del IBEX35, partiendo de la premisa de cómo sus miembros quedan insertos dentro de un complejo sistema de relaciones (lugar en el capital, estructura de la propiedad, y vinculación directa o indirecta con el Estado), y que, transformadas dichas relaciones en un conjunto de nodos y aristas, éstas permiten -siempre dentro de unos límites- representar un bloque en el poder.

Es evidente que existe una limitación al elegir las empresas del IBEX35 como muestra del poder económico, pues únicamente aparecen aquellos actores que pertenecen formalmente al órgano de dirección o estructura de la propiedad de alguna empresa del IBEX35. No obstante, optar por las empresas que forman parte del IBEX35, siendo así una muestra de menor tamaño en comparación con investigaciones que utilizan muestras mayores (100, 200, 500 mayores empresas), tiene sus ventajas: al utilizar la muestra de 35 empresas y someterse a los criterios de inclusión y selección de empresas que el índice marca 1 , nos permite utilizar criterios formales (definidos a priori aunque polémicos en su aplicación) de competencia en el análisis de la clase capitalista.

En este sentido, la decisión de optar por un límite de 35 empresas que van cambiando según el periodo y según unos indicadores, supone incluir el criterio de competencia interna o dominación económica que opera en la construcción y desarrollo de las diversas fracciones de la clase capitalista, así como introducir la variable capitalización bursátil, como elemento que demarca la posición como fracción capitalista dominante: se seleccionan aquellos componentes de la fracción capitalista dominante cuya materialidad queda comprendida dentro de los mercados bursátiles, particularmente en una posición relevante dentro del índice IBEX35, en cuyo interior diferentes grupos se encuentran en competencia entre sí por la hegemonía dentro del bloque de poder económico.

Para abordar este conjunto de relaciones se utiliza el Análisis de Redes Sociales (Wasserman y Faust, 2013; Knoke y Yang, 2008; Scott, 2000). Utilizado generalmente a los estudios de interlocking directorates (consejeros compartidos entre empresas que las relacionan entre sí), estos se enfocan en dos aspectos: uno descriptivo y otro explicativo, es decir, o describir el reparto de poder o la estructura, o explicar en qué medida las relaciones existentes afectan o se ven afectadas por determinadas variables. El primero analiza la red de interlocking directorates en búsqueda de actores centrales, egoredes, grupos de actores cohesionados o estructura general de la red (Santos Castroviejo, 2008, 2014). En el segundo, se utilizan indicadores estadísticos (p*, p1, p2, Logit, u otros) para ver la relación entre los vínculos existentes y otras variables, ya sean de atributo u otras redes. Por ejemplo, para medir en qué medida ser un Estado fundador de la Unión Europea o pertenecer a un Estado del sur de Europa influye en la frecuencia de reuniones (relaciones) entre determinados ministros y ministerios europeos (Thurner y Pappi, 2009). Estos generalmente están basados en modelos de grafos aleatorios (ERGM, o Exponential Random Graph Models) y permiten inferir estadísticamente la relación entre ciertas variables y la existencia o no de lazos.

En este trabajo se ha optado por un análisis descriptivo de las redes. Uno de los objetivos de la investigación, el análisis empírico del bloque de poder económico y sus divisorias, hace pertinente este enfoque, y deja para un trabajo posterior un análisis estadístico sobre los factores o variables que influyen en cada periodo en el posicionamiento de cada uno de los actores.

De este modo, del compendio metodológico del ARS, han sido utilizados los siguientes indicadores para este trabajo:

-

Intermediación: Mide el grado en que un punto se sitúa en el camino entre los otros puntos de la red.

-

Grado: mide el número de actores o nodos con los que un nodo está conectado. En este caso, al no ser grafos dirigidos, no calculamos el grado de entrada y de salida.

-

Distancia media: distancia media entre todos los pares de nodos en la red.

-

Diámetro: máxima distancia entre cualquier par de nodos en la red.

-

Densidad global: proporción de lazos en una red en relación con el total de lazos posibles.

-

Componentes: selección de nodos conectados entre sí y desconectados del resto. Este método de selección se ha aplicado a las redes de empresas por accionistas, y de empresas por consejeros. El análisis de componentes en las redes de capital nos acerca al posible fraccionamiento del poder económico a partir de diferentes tipos de capitales a los que se asocian. En el caso de redes de empresas por consejeros, estos componentes explicarían una mayor o menor cohesión de diferentes grupos económicos.

-

Comunidades, a partir de modularidad Girvan-Newman: algoritmo basado en el indicador de intermediación que descompone la red en subgrupos en un proceso sucesivo, calculando en una serie de pasos el nivel de intermediación de los ejes de cada par de nodos, removiendo aquellos con el nivel máximo de intermediación. La secuencia del algoritmo es poco compleja y puede ser calculada con mucha rapidez, siguiendo los siguientes pasos: 1) se calcula la intermediación para todos los nexos de la red. 2) Los nexos con mayor nivel de intermediación son eliminados. 3) Se calcula de nuevo la intermediación para los lazos existentes. 4) Los pasos 2 y 3 se repiten hasta que no quedan lazos o ejes (Girvan y Newman, 2002).

RESULTADOS

Redes de capital y fraccionamiento del IBEX35

Si atendemos a la integración de grupos de empresas articulados por accionistas comunes, esto es, participadas por un mismo accionista, nos encontramos con la existencia de fracciones de capital. En el periodo de 1991 hay una baja competencia entre fracciones, entre las cuales destacan por número y composición dos de ellas: la fracción estatal y la fracción financiera liderada por Banesto. La fracción de capital familiar, que en periodos posteriores tendrán un papel relevante, durante este periodo tienen un papel menor (la posición más relevante la ostenta la familia March a través de su empresa de inversión ALBA, ya que Mario Conde lo haría a través del banco Banesto).

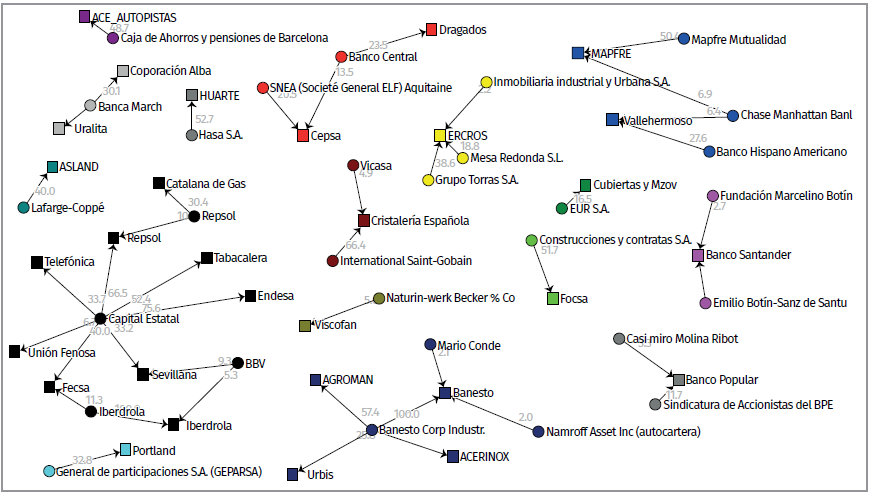

De este modo, el Estado tiene un fuerte protagonismo en el inicio del IBEX35, siendo el principal accionista en el conjunto de empresas que participaron en la creación del índice, con un total de siete empresas participadas (Tabla 1). Además de ser el principal accionista de las empresas del IBEX35, éste tenía control sobre las empresas de mayor tamaño, siendo el sector público-industrial el núcleo de mayor capitalización del IBEX. Seis empresas públicas del IBEX35 (FECSA, Repsol, Telefónica, Sevillana, Tabacalera y Endesa) suponían el 38,14% del total de la capitalización bursátil de las empresas del índice, es decir, menos de un quinto de las empresas concentraba más de un tercio de la capitalización del índice (Figura 1).

El nuevo milenio da paso a un nuevo ciclo dentro del IBEX35, con una hegemonía de la fracción financiera y de la construcción. Para ello, por un lado, la red de capital del IBEX35 en 2000 refleja los procesos de venta pública de participaciones del Estado en empresas del IBEX35 realizadas por el gobierno del Partido Popular, manteniendo únicamente un porcentaje importante de en Red Eléctrica (28,5%). Paralelamente, se produce la fusión de múltiples entidades financieras, como la banca pública Argentaria y el BBV (1999), o el Santander y Central Hispano (1999). Otro de los vertebradores del bloque en 1991, el banco Banesto, desaparece, tras el procesamiento de su accionista de referencia (Mario Conde) y es adquirida mediante subasta por el banco Santander (reconvertido tras las diferentes fusiones en el Banco Santander Central Hispano en 1999).

En el año 2000 la fracción financiera privada (BBV y BSCH) y patrimonial (cajas de ahorro como La Caixa y Caja Madrid) emergen como articuladoras del bloque. Este liderazgo se verá beneficiado por la bajada de tipos de interés que facilitó la extensión del crédito, en particular, los créditos hipotecarios para la adquisición de viviendas (Díaz Roldán, 2007). Por ejemplo, entre 1992 y 2002, se incrementa por cinco la tasa de crecimiento del crédito para la adquisición de vivienda, ocupando en 2002 el 80% de la renta bruta disponible, siendo un nivel bajo en comparación con el resto de países de la UE, pero con una tendencia desestabilizante por la rapidez en la expansión de este endeudamiento (Montalvo, 2002). Ambos sectores, bancos y cajas, entran en un periodo de pugna por la concesión de créditos y captación de depósitos (Cortés García, 2003).

Figura 1. Red de empresas y accionistas del IBEX35 en 1991

Nota: Color según pertenencia a componentes conectados.

Este periodo de financiarización de la economía (Rodríguez y López, 2010; Naredo, 2009), que tiene como principal beneficiado al IBEX35 como principal índice de empresas para la negociación de activos financieros (opciones y futuros). De 1992 a 1998 se incrementa por cinco el volumen negociado en bolsa (Tamames y Rueda, 2008). La capitalización bursátil de las principales bolsas españolas es, sin embargo, aún reducida en comparación con otras bolsas internacionales (24% del PIB, frente al resto de bolsas con 60% del PIB). Su peculiaridad es el reducido número de entidades cotizadas y la alta rentabilidad, con un porcentaje del 3,8% frente a un 2,3% de Nueva York o 0,7% de Tokio, lo que atrae a numerosos inversores (Tamames y Huerta, 2014)

Este contexto tiene una especial incidencia en la cohesión del IBEX35 como bloque de poder, es decir, por una articulación interna y la formación de conglomerados de capital. Arropados por los tipos de interés bajos de los créditos y una perspectiva económica al alza, durante este periodo se inicia la expansión de determinados conglomerados empresariales y familiares. En el sector de la comunicación, el capital de la familia Polanco articula dos empresas: Sogecable, propietaria de la empresa de emisión por satélite Canal Satélite, y PRISA, propietaria de diversos medios de comunicación de prensa escrita y radio como El País, Cadena Ser o Santillana. Por otro lado, Telefónica, privatizada ya en este momento, tiene dos sociedades en el mercado de valores que cotizan en el IBEX35: el portal de internet Terra y la propietaria de la guía telefónica Páginas Amarillas y Páginas Blancas, Telefónica Publicidad e Información S.A.

En 1991 era el Estado (fracción público-industrial) el principal accionista del IBEX, en tanto aglutinaba un total de 7 empresas, mientras que en el año 2000 pasará (a través de la sociedad pública SEPI) a tener participación en 2 empresas: en Red Eléctrica española (2,95%) y en Endesa (28,5%). Ello da cuenta de un cambio en la estructura del bloque: en 1991, era el Estado junto con el Banco Banesto y el BBVA los principales accionistas de referencia del IBEX35 en tanto que participaban en el capital de más de dos empresas del IBEX. En el año 2000 son cuatro los accionistas de referencia del IBEX35: Caja Madrid, Santander, Chase Manhattan Bank, BBVA y La Caixa (Tabla 1).

Por tanto, se pasa de la primacía del capital público, a la hegemonía de las entidades financieras como principales accionistas del bloque de poder económico. En particular, una determinada fracción financiera, la fracción patrimonial -formada por las cajas de ahorro- quienes ejercerán el liderazgo como accionistas de referencia en el IBEX: es el caso de Caja Madrid o La Caixa.

Las cajas de ahorro eran entidades privadas, con una finalidad local y social, gestionadas por cuadros políticos, Sus administradores eran miembros de partidos procedentes de diferentes gobiernos nacionales, de la administración estatal, de corporaciones municipales y autonómicas, constituyendo así su base social patrimonialista, basados en patrones micro sociales como el clientelismo o el patrimonialismo (Zabludovsky, 1986).

Estas cajas de ahorros entran en el accionariado de múltiples empresas del IBEX35 (11 en total), principalmente del sector de la energía, pues siete de las once pertenecen a este sector (Aguas de Barcelona, Hidroeléctrica del Cantábrico, Endesa, Iberdrola, Repsol o Unión Fenosa). Otro sector en el cual penetra esta fracción es el de las telecomunicaciones, con la participación de Caja Madrid en Sogecable, y de La Caixa en Terra. En total seis cajas de ahorro participan en 11 empresas del IBEX (Tabla 1), y si bien en este periodo participan con participaciones pequeñas en el accionariado, en cambio La Caixa tiene participaciones mayoritarias en Acesa, Catalana de Gas y en Repsol (Figura 2).

El informe de gobierno corporativo de las empresas del IBEX35 de 2010, elegido por poder representar el punto de inflexión producido por la crisis de 2008, expone, sin embargo, una fotografía contradictoria de la misma. Si en el periodo entre 1991 y 2000 significó un punto de inflexión en la posición del Estado dentro de las redes de capital, y, por ende, el surgimiento de nuevos accionistas de referencia en las empresas del IBEX35 (BBVA y La Caixa) 2 , en 2010 son las cajas de ahorros Caja Madrid y La Caixa las dominantes, ambas con una estrategia similar de posicionamiento dominante en el accionariado de determinadas empresas. Es decir, en mitad de la crisis económica, son entidades financieras semi-privadas las que quedan como principales accionistas del bloque (Figura 3).

Otra fracción rivalizará con la fracción patrimonialista por ser accionista de referencia del bloque de poder económico en 2010, ya iniciada la crisis financiera global: la fracción de capital familiar. Esta aumenta ostensiblemente su participación en empresas del IBEX35, con participaciones de control (por encima del 50%) en un total de cinco empresas (en ocho si se tiene en cuenta un nivel menor, del 40%), de las tres empresas en 2000 y dos en 1991. Destaca la aparición de varias familias, particularmente, la Ortega en Inditex, por el carácter transnacional de su empresa (a diferencia de empresas de capital familia, que no cotizan en otros países). Junto a estos, otras familias se convierten en fracciones dominantes del bloque de poder económico: la Entrecanales en Acciona, la Villar Mir en OHL, constituidas alrededor de emporios de la construcción 3 ; y otras de larga trayectoria en sectores industriales como los Benjumea o los Lladó Fernández Urrutia.

En otros unos casos, estas permanecen en empresas del IBEX35 desde su nacimiento, como la familia Koplowitz, los March o los Del Pino Calvo-Sotelo. La familia Del Pino, no obstante, tras la muerte del patriarca en 2004, inicia una expansión en diversas empresas, participando en cinco entidades del IBEX35 (Acerinox, Ebrofoods, Indra y Gamesa), además de su brazo tradicional, Ferrovial. Los March, a través de la Corporación Financiera Alba, inician también su expansión, de dos a cuatro participaciones entre 2000 y 2010. Ambas familias (March y Del Pino) coinciden en tres empresas (Acerinox, Ebrofoods e Indra), no obstante, a diferencia de los Del Pino, los March mantienen participaciones mayores. Por último, los March tienen como sociedad principal de la familia una entidad bancaria, la Banca March; a diferencia de los Del Pino, que tienen como entidad principal de propiedad a Ferrovial, empresa constructora y de servicios.

En los informes de Gobierno corporativo de empresas del IBEX de 2013 se observa ya una pérdida de hegemonía de la fracción financiera-patrimonial, de la cual únicamente La Caixa sobrevivirá como accionista de referencia de empresas del IBEX35 (Tabla 1). El aumento de morosidad y la necesidad de capitalizarse, chocaba con la incapacidad de financiación externa al no poder emitir acciones o ampliar su capital. La alternativa, la emisión de obligaciones y preferentes, por la que optaron diferentes entidades -bajo la aprobación y supervisión del Banco de España y la CNMV-, resultó un arma de doble filo, captó recursos y provocó un torrente de denuncias ante el incumplimiento de las condiciones de compra y las irregularidades en la venta (Bellod Redondo, 2012).

Ante esta situación, en la cual la crisis de las cajas de ahorro podía provocar una crisis en cadena -por tamaño de activos e incrustación en sectores como el industrial o las grandes empresas-, fue el Estado quien acudió a recapitalizarlas. En 2010 el gobierno del PSOE modifica la Ley de Cajas, por la cual se permite su transformación y absorción por otras entidades y su conversión en fundaciones, mediante las cuales controlar el porcentaje correspondiente de capital de la resultante entidad bancaria. La restructuración pública del sector financiero modifica profundamente el sector y, consecuentemente, la estructura de propiedad del bloque de poder económico. Las cajas de ahorro sufrirán el mayor cambio, pues en un solo año (2010) se reducen drásticamente de 45 a 15, y finalmente sólo dos conservarán dicha figura jurídica (Caixa Ontinyent y Caixa Pollença).

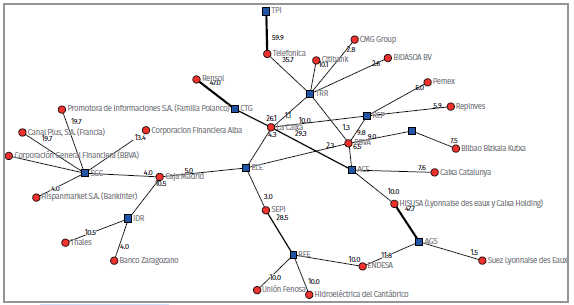

Figura 2. Componente gigante de la red de empresas y accionistas del IBEX35 a fecha diciembre de 2000

Nota: Componente gigante de la red de empresas y accionistas del IBEX35 a fecha diciembre de 2000. Nodos con grado mayor a 1.

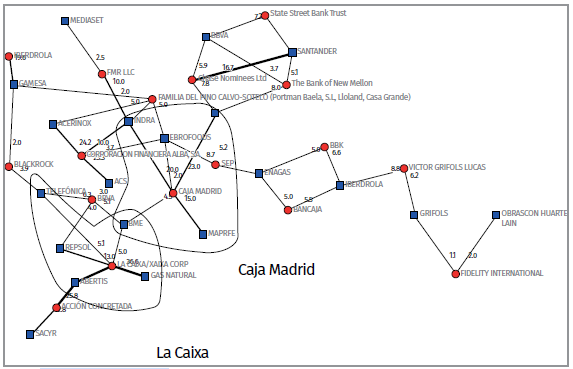

Figura 3. Componente gigante de la red de accionistas por empresas del IBEX35 en 2010 y participadas de La Caixa y Caja Madrid

Nota: Componente gigante de la red de empresas y accionistas del IBEX35 a fecha diciembre de 2000. Nodos con grado mayor a 1.

Los cambios en el sector financiero afectarán profundamente al IBEX35, tanto en la estructura de propiedad como bloque, como en el rendimiento general del conjunto. Primeramente, sufre una caída en la capitalización entre 2010 y 2012 del -9,56%, para aumentar nuevamente entre 2012 y 2013 en 31,08%. La mayor capitalización sigue correspondiendo al sector bancario que representa un 36,5% (33,4% en 2012), seguido del sector energía y agua con un 16,9% (22,8% en 2012) y del sector transportes y comunicaciones con un 15,8% (16,2% en 2012).

A pesar de la importancia del sector financiero en la capitalización del bloque, el control del sector financiero disminuye. Respecto a 2012 hay una desinversión de 9 entidades financieras en 11 sociedades cotizadas, entre las cuales destaca la desinversión llevada a cabo por Bankia-BFA que representa casi el 50% del total del descenso del peso de las entidades financieras como accionistas significativos del bloque (Comisión Nacional del Mercado de Valores [CNMV], 2013). En 2010 representaban un 13% del total de accionistas significativos, mientras que en 2013 bajan a un 5% (CNMV, 2013). No obstante hay un repunte en la participación en las redes de capital del IBEX35 de entidades financieras internacionales (0,11%), que en términos relacionales supone que entidades como el banco custodio estadounidense Blackrock tengan participaciones significativas en 11 sociedades cotizadas (Tabla 1).

Durante este periodo aumenta el porcentaje de capital flotante (de 47,7% en 2010 a 60,4% en 2013) y disminuyen las participaciones significativas y el control individual sobre las sociedades del IBEX35. En 2010 eran 11 las empresas del índice controladas por alguna persona física o jurídica (con una mayoría de derechos de voto), y en 2013 éstas bajan a 6 empresas. Los porcentajes de control en las sociedades del IBEX se vuelven escasos, lo cual denota una transición en la estructura de la propiedad.

Esto se verá condicionado por la pérdida de hegemonía de la fracción financiera-patrimonial y la pérdida de influencia de la fracción de capital familiar, que ve disminuir su poder como clase propietaria. En 2013 desciende su nivel de participación en empresas y por tanto la base de su control: en total, en 11 empresas existía una participación de capital familiar que superaba el 20% en 2010, mientras que en 2013 se reduce a 8 empresas. De éstas, cinco empresas superaban el 50% de capital familiar en 2010, mientras que en 2013 desciende a cuatro. Por el contrario, aumentan el número de accionistas con participaciones significativas entre el 10% y el 20%, en total 10 accionistas que correspondían a capital familiar o unipersonal (CNMV, 2013).

Por tanto, el periodo de crisis económica más severo en España (crisis de deuda de 2012) supone transición en la hegemonía dentro del bloque. De un liderazgo del sector patrimonial-financiero, de inversiones y participación directa de las cajas de ahorro y sus gestores, a un modelo de acumulación centrado en inversionistas, donde los pactos para-sociales entre un mayor número de entidades y el control indirecto (a partir de relaciones entre consejos de administración o bancos custodio) emergen como principales medios de hegemonía de una fracción sobre bloque de poder económico.

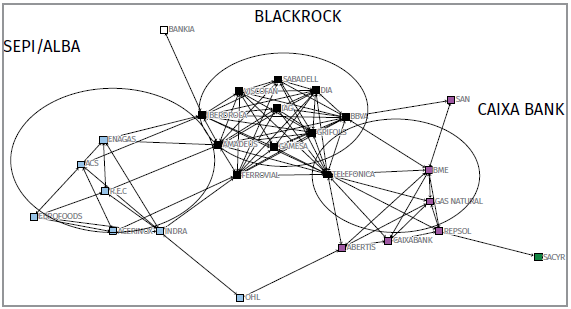

Esta situación se vislumbra en la red de accionistas por empresas de 2013, en la cual el componente totalmente conectado por redes de capital constará de 25 empresas. A pesar de incluir más empresas que en el componente formado en 2010 (21 empresas), este se caracteriza por tener mayor dispersión entre las empresas que lo conforman. En un análisis de comunidades, podemos distinguir tres bloques de capital (Figura 4): uno conformado alrededor de las participaciones de SEPI, otro vinculado a las participaciones de la Caixa y un último asociado a las participaciones de los bancos custodio internacionales (principalmente Blackrock).

En resumen, los vínculos de accionistas entre empresas han ido evolucionando a lo largo del periodo analizado (1991-2013), con cambios en determinados actores que articulan y lideran el IBEX35 como bloque: del Estado a las entidades bancarias (1991-2000), de las entidades bancarias a las cajas de ahorro (2000-2010), y de las cajas de ahorro a los bancos custodio internacionales (2010-2013).

Tabla 1. Accionistas con mayor número de participaciones en empresas del Ibex35 en 2013

Figura 4. Componente gigante de la red de empresas por empresas unidas por accionistas en 2013 (matriz cuadrada)

Nota: Aplicado el análisis de comunidades Girvan Newman (Q=0,340 para cinco clusters).

La evolución de la unidad en el bloque: cohesión interna a partir de círculos políticos, consejeros cruzados y accionistas

La existencia de cohesión entre empresas del IBEX35, y su constitución como bloque de poder económico, pueden ser analizados por las divisorias internas (fracciones) pero también por su articulación global, es decir, explorando si existe una cohesión interna. A través de la concepción de este bloque como red interconectada por consejeros, por círculos políticos o por capital, podemos ver la evolución de la “unidad conflictiva” en el bloque, así como explorar la tres dimensiones del bloque como unidad social: económica (nexos de capital), política (consejeros ligados a la administración del Estado como nexo), y social (consejos solapados).

Para ello se ha realizado un análisis de cohesión de las matrices obtenidas de los cuatro cortes históricos de empresas del IBEX35 (1991, 2000, 2010, 2013), a partir de los cuales podemos observar cambios sustantivos. Para el análisis, las matrices iniciales bipartitas (empresas en columnas y en filas accionistas, por consejeros y por consejeros políticos) se han convertido en matrices cuadradas (empresas por empresas) en las que las aristas son, en cada caso, accionistas, consejeros, y consejeros políticos que participan en más de una empresa. De este modo, tenemos cuatro cortes de tres matrices cuadradas de las 35 empresas, es decir, 12 grafos con el mismo número de nodos (35).

A partir del análisis de indicadores de cohesión de estos grafos podemos observar como en sus orígenes (1991) las empresas del índice IBEX35 tuvieron una fuerte unidad corporativa y política, con consejeros solapados y aquellos con pasado como alto cargo en la administración (círculos políticos) como elementos fundamentales para su cohesión como bloque (Tabla 2), pues presentaban una densidad (relaciones dadas frente a todas las posibles, siendo 1 el valor mayor de densidad) de 0,087 y 0,052 respectivamente. En un papel secundario quedaba la unidad económica, pues los vínculos entre empresas a partir de accionistas recaían principalmente en el Estado. Esta situación, la elevada unidad social y política, y baja unidad económica, lo muestran los niveles de densidad en las distintas redes (interlocking político, interlocking, y accionistas), obteniendo valores muy superiores en las matrices de empresas por consejeros y por consejeros ligados a la administración del Estado, que en la matriz de empresas y accionistas (0,048); algo que no sucede en los siguientes años analizados, en los cuales los accionistas son el principal factor de unidad.

En las redes del año 2000 se observa un punto de inflexión en la capacidad de cohesión interna de los consejeros ligados a la administración del Estado. Estos reducen su capacidad de articular el conjunto, y más allá, son sobrepasados por los accionistas como factor de cohesión del IBEX: la densidad de la red de empresas por empresas unidas por consejeros de administración del Estado se reduce a la mitad, de 0,052 a 0,023, mientras que la red de empresas por empresas unidas por accionistas incrementa su densidad frente a 1991, de 0,048 a 0,102, superando así a la capacidad de los consejos como elementos de cohesión (0,094). No obstante, el consejo de administración, aunque genera menos lazos, logra reducir la atomización interna, uniendo el conjunto de empresas hasta los 4 componentes, mientras que la red de accionistas comunes tiene 15 componentes desconectados. A partir de este periodo, se iniciará el declive de la unidad política del conjunto (nexos políticos de la red), para priorizar la unidad de intereses económicos del bloque (nexos económicos comunes), es decir, la unidad como acumulación de plusvalor para un conjunto de accionistas que priorizan el rendimiento del conjunto. No obstante, sigue existiendo una cierta cohesión social del conjunto a partir de la red de consejeros (no vinculados a círculos políticos), con niveles de densidad similares a la red de accionistas.

Tabla 2. Indicadores de cohesión de redes de empresas por empresas (35*35) siendo los vínculos accionistas, consejeros comunes, y consejeros comunes conectados a círculos políticos en los periodos 1991, 2000, 2010 y 2013

La crisis económica y el declive de las cajas de ahorros favorecieron la pérdida de unidad política del IBEX35: desaparecen muchos de sus representantes que eran políticos y su presencia como accionistas se reduce drásticamente. Entonces, se reduce la cohesión generada por el solapamiento de miembros de consejos de administración, obteniendo una densidad de la red de empresas por consejeros menor a la obtenida en la red de accionistas (0,081 por 0,092). Además, prácticamente se iguala la capacidad de generar una unidad interna, de reducir la dispersión en grupos, medida en la capacidad de unir el máximo número de empresas en un mismo componente. En 2010, el solapamiento de consejeros daba lugar a 6 componentes de empresas interconectadas, componentes desconectados entre sí, mientras que los accionistas permitían formar 7 componentes.

Otra situación condiciona en este periodo la estructura del bloque de poder: el crecimiento progresivo del número de accionistas que dará lugar, correlativamente, a un aumento de empresas conectadas entre sí y la existencia de relaciones indirectas. Es significativo cómo el número de empresas no conectadas entre sí -a partir de un accionista común- decrece y aumenta por el contrario la conexión entre empresas: en el año 1991, eran 17 las compañías sin ningún accionista en común, mientras que en 2000 son 12, en 2010 se mantiene igual, y en 2013 disminuye a 11 con lo cual son 24 empresas las que tienen al menos un accionista en común con otra empresa del IBEX (tabla 1). Esto indica una mayor densidad de las redes de capital en este periodo, debido al incremento de accionistas comunes.

Estos cambios explican cómo tras el periodo más severo de crisis económica, ya en 2013, el equilibrio que existía tres años antes entre la capacidad de cohesión de accionistas y el consejo se inclina hacia los primeros. Por otra parte, la cohesión política conseguida por miembros de la administración del Estado se reduce al mínimo (densidad de 0,001). Los accionistas en este periodo se consolidan como elementos de cohesión interna, permitiendo vincular un mayor número de empresas en menos componentes: en 5 componentes, mientras que los consejeros (interlocking) generan 7 componentes en el IBEX35. La unidad material del IBEX35 se impone entonces, con el liderazgo del capital internacional, actual articulador del bloque, el cual acaba con la unidad social y política que había dominado en el IBEX35 hasta la crisis económica.