En una sociedad en la que el dinero se posiciona como una institución

social central (Massó, 2023), cada vez resulta más indispensable disponer

de un acceso al sistema financiero formal, así como hacer uso de sus productos y servicios.

El sistema financiero se ha consolidado como una vía predominante en la gestión del dinero

segura y, “sin acceso, el manejo de la vida diaria dentro de una sociedad capitalista

contemporánea puede convertirse en extremadamente problemático” (Leyshon y

Thrift, 1995, p. 313).

Este uso se vuelve particularmente crucial para las personas jóvenes que

comienzan a definir las metas financieras que marcarán su trayectoria vital. Por tanto,

contar con solvencia económica y acceso a los productos y servicios financieros en

condiciones sostenibles y sostenidas en el tiempo resulta fundamental para alcanzar dichas

metas. Para describir las dificultades y limitaciones en el acceso y uso de los servicios

financieros formales básicos se utiliza el término exclusión financiera (Allen

et al., 2016; Anderloni et al., 2008; Devlin,

2005).

Se trata de una problemática relevante, puesto que la falta de acceso y de

un uso efectivo del sistema financiero actúa como obstáculo para el progreso económico en su

conjunto (Demirgüç-Kunt y Levine, 2009; Peachey y Roe,

2004; Chavriya et al., 2024), contribuyendo a agravar las

situaciones de exclusión social (Padilla y Sanchis, 2021), perpetuando

desigualdades y dificultando la participación plena de los individuos en la sociedad (Datta y Singh, 2019; Gloukoviezoff, 2007).

Además, este fenómeno limita las oportunidades de colectivos específicos

en situaciones de vulnerabilidad. Uno de los casos escasamente estudiados es el de la

población joven, que se encuentra en transición a la vida adulta (Allen et

al., 2016; Organización para la Cooperación y el Desarrollo Económico

[OECD], 2020), exponiéndose a factores como la falta de educación financiera (Cichowicz, 2018), la precariedad laboral y otras barreras para alcanzar

la independencia económica (Kempson et al., 2007; Benedicto

et al., 2020).

La exclusión financiera tiene diversos mecanismos y causas. Una de sus

dimensiones es la denominada autoexclusión financiera. Esta se define como la decisión

tomada por parte de los individuos de no acceder o hacer uso de los productos y servicios

financieros formales, incluso teniéndolos potencialmente a su alcance (Kempson et al., 2000; Leyshon y Thrift, 1995). Esta

elección puede estar motivada por percepciones de rechazo anticipado, experiencias negativas

previas o una desconfianza generalizada en el sistema financiero. Este concepto destaca así

la importancia de las barreras subjetivas, que se entrelazan con factores sociales y

estructurales, contribuyendo a la exclusión financiera en un sentido amplio.

Globalmente, aunque el interés en la exclusión financiera ha aumentado (Allen et al., 2016; OECD, 2020), son limitadas las

investigaciones que abordan las razones y los mecanismos de la autoexclusión (Yangdol y Sarma, 2019). El análisis se ha centrado en las causas de

exclusión financiera relacionadas con la oferta de los servicios financieros (Osei-Assibey, 2010; Beck y de la Torre, 2006),

concretamente en la disponibilidad y adopción de los productos y servicios financieros (Cnaan et al., 2012; Wentzel et al., 2013). De este

modo, se ha tendido a reducir el fenómeno a “un problema de accesibilidad individual” (Marron, 2013, p. 791), invisibilizando los procesos colectivos de

generación de desigualdades, y a abordarlo mediante la provisión de productos y servicios

financieros a quienes carecen de ellos (Salignac et al., 2016). En este

contexto, la presente investigación busca contribuir al campo de estudio adoptando una

mirada sociológica sobre dos dimensiones aún poco exploradas en la literatura: los procesos

de autoexclusión financiera y su vinculación con la juventud como colectivo vulnerable.

El objetivo principal de este artículo es analizar la construcción y

articulación de los procesos de autoexclusión financiera en la población juvenil,

considerando tanto las dimensiones sociales como estructurales que influyen en su relación

con el sistema financiero formal. Asimismo, se examina cómo estas se interrelacionan con el

bienestar financiero y las experiencias subjetivas. En este marco, la pregunta de

investigación que guía el estudio es: ¿de qué manera se vinculan las dimensiones subjetivas

y estructurales en los procesos de autoexclusión financiera entre la población juvenil, y

cómo estas influencias condicionan sus decisiones respecto al sistema financiero?

Para realizar esta investigación, se ha optado por una metodología

cualitativa, basada en entrevistas en profundidad semiestructuradas como herramienta

principal de recolección de datos. Se realizaron 24 entrevistas, utilizando como criterios

de selección de las personas participantes la edad, el género y la situación laboral. Los

datos obtenidos se analizaron de acuerdo con el enfoque de la Teoría Fundamentada (Timmermans y Tavory, 2012).

En línea con Salignac et al. (2016), los resultados

destacan la importancia de abordar esta temática desde una perspectiva holística, que

contemple tanto las dinámicas estructurales como las subjetivas que influyen en estos

procesos. Asimismo, las desigualdades sociales y sus diferentes dinámicas juegan un papel

fundamental en la relación de los jóvenes con el sistema financiero formal.

A partir de estos elementos, el artículo se organiza de la siguiente

manera: en primer lugar, se expone una aproximación teórica a los conceptos de autoexclusión

financiera y el bienestar financiero aplicados a la problemática de las personas jóvenes

como colectivo vulnerable ante la exclusión financiera. En segundo lugar, se expone el marco

analítico desarrollado vinculado al concepto de bienestar financiero. Posteriormente, se

presentan los principales resultados cualitativos obtenidos a partir de las entrevistas en

profundidad semiestructuradas, ofreciendo una visión detallada de las experiencias y

percepciones de las personas participantes. Finalmente, se interpretan dichos resultados en

el marco global de la investigación, subrayando su relevancia y proponiendo líneas futuras

de investigación.

Fundamentación teórica

Exclusión financiera y autoexclusión

El término exclusión financiera fue acuñado a lo largo de los años

1990 haciendo referencia a las limitaciones de acceso físico/geográfico a los servicios

financieros como resultado del cierre progresivo de sucursales bancarias (Devlin, 2009; Leyshon y Thrift, 1995). Sin

embargo, con el paso del tiempo se ha mostrado que limitar el significado de la

exclusión financiera a su dimensión geográfica es insuficiente para comprender una

realidad social cada vez más compleja. En el año 2008, la Comisión Europea propuso una

definición amplia de exclusión financiera refiriéndose a esta como “el proceso por el

cual una persona se encuentra con dificultades para acceder y/o utilizar servicios y

productos financieros propuestos por los suministradores clásicos, adaptados a sus

necesidades y permitiéndole llevar una vida social normal en la sociedad a la que

pertenece” (p. 9).

Si bien la exclusión financiera se ha asociado a situaciones de

pobreza o bajos ingresos, su impacto trasciende lo económico y se vincula a factores

como el desempleo de larga duración, el aislamiento social y la pérdida de solidaridad

externa (Ortiz, 2022). Este hecho se relaciona con los efectos

persistentes de la crisis económica de 2008, que provocó una oleada de endeudamientos y

sigue siendo una de las principales fuentes de desconfianza en el sistema financiero (Massó, 2024).

Para comprender las causas de la exclusión financiera, la literatura

científica especializada propone dos enfoques principales que se exponen a continuación:

por un lado, desde la oferta, que analiza cuestiones relacionadas con la disponibilidad

y adopción de servicios financieros (Cnaan et al., 2012; Wentzel et al., 2013); y, por otro lado, desde la demanda, que

aborda los factores vinculados a los usuarios y su interacción con estos servicios (Devlin, 2009; Zhang et al., 2024). Resulta

relevante señalar que disponer de acceso a los servicios financieros no equivale

necesariamente a utilizarlos (Allen et al., 2016; Kempson et al., 2004). Según el Banco Mundial (Beck et

al., 2008), el acceso está relacionado con la oferta de los servicios, mientras

que su uso depende tanto de la oferta como de la demanda, lo que añade complejidad al

fenómeno (Carbó y Rodríguez, 2015).

Desde la perspectiva de la oferta, la exclusión geográfica ha sido una

constante preocupación asociada a la diferenciación entre áreas rurales y urbanas y a la

reducción de oficinas bancarias (Buckland y Dong, 2008, Devlin, 2009; Leyshon y Thrift, 1995). Además, se

han identificado causas clásicas como las barreras de acceso, condiciones, precios de

los productos y servicios financieros y por estrategias de marketing (Kempson et al., 2000; Kempson et al., 2004).

Recientemente, han emergido nuevas causas como la discriminación estadística relacionada

con la despersonalización de servicios financieros y la automatización de la

clasificación de datos (Sinclair, 2013), la exclusión comercial

mediante algoritmos predictivos (Malgesini y Sánchez, 2021) y las

barreras de la digitalización, que afectan especialmente a quienes carecen de

competencias digitales o acceso a tecnología (Friedline et al.,

2020).

Por otro lado, la autoexclusión financiera se encuentra dentro de las

causas relacionadas con la demanda. La aproximación a este concepto supone cierta

dificultad, ya que las aportaciones al respecto son limitadas (Yangdol y

Sarma, 2019) y las definiciones de los conceptos relacionadas con las finanzas

tienden a solaparse en la literatura científica (Muehlbacher y Kirchler,

2019). Autores como Leyshon y Thrift (1995) o Kempson et al. (2000) indican que ciertas personas se excluyen del

sistema financiero, motivadas por la convicción de que serán rechazadas por este mismo.

Esta creencia puede derivar de experiencias negativas propias o de personas cercanas,

así como de otros motivos, como la percepción de no sostenibilidad o la desconfianza en

el sistema financiero (Kempson et al., 2004). Este hecho coincide con

el argumento de Salignac et al. (2016), quienes enfatizan que “la

propia evaluación que un individuo hace de su situación financiera puede influir en su

disposición a utilizar productos financieros” (p. 273).

Las controversias más relevantes en el análisis de la autoexclusión se

refieren, en primer lugar, a la tendencia a individualizar el problema, denominándola

“exclusión psicológica” (Malgesini y Sánchez, 2021). De este modo, se

ignoran los factores sociales que influyen en la decisión de no participar en el sistema

financiero, como el contexto y la posición socioeconómica de las personas afectadas (Marron, 2013). Esto resulta especialmente problemático en un marco

de creciente desigualdad social, donde las barreras estructurales y culturales influyen

en las decisiones financieras reforzando ciclos de exclusión que se perpetúan con el

tiempo (Abalde, 2020).

En segundo lugar, persiste un debate sobre la voluntariedad de la

decisión de apartarse del sistema financiero (Beck y Demirgüç-Kunt,

2008; Cnaan et al., 2012). Autores como Kempson et al. (2004) indican que, en ciertos casos, los usuarios,

aun teniendo acceso a los servicios, no los utilizan por miedo a costes no autorizados,

retrasos en los pagos u otras situaciones. Este fenómeno resalta nuevamente la

relevancia de contrarrestar la invisibilización existente en la literatura científica

especializada de los factores estructurales involucrados.

Juventud y bienestar financiero

El concepto de juventud ha sido objeto de amplio debate en la

literatura científica. Frente a una concepción tradicional que la definía como una

categoría homogénea delimitada únicamente por la edad, han surgido enfoques que

consideran dimensiones como la clase social, el género, la etnia o la situación laboral

como elementos centrales para su caracterización (Benedicto et al.,

2014; Simón et al., 2020). No obstante, en todos estos

enfoques se reconoce como eje articulador el proceso de transición a la vida adulta. En

este sentido, autores como Simón et al. (2020) consideran que la

emancipación residencial constituye un indicador clave para analizar la juventud,

mientras que Casal (1996) define esta etapa como el período en el que

las personas comienzan a asumir responsabilidades laborales, económicas y familiares.

En el contexto español, factores como la crisis del empleo y las

dificultades para la autonomía residencial han configurado un marco en el que la

juventud enfrenta importantes barreras hacia su independencia económica (Moreno, 2015; Benedicto et al., 2020). Estas

limitaciones no solo afectan su integración social, sino también su bienestar

financiero, aspecto que se vincula directamente con mecanismos de autoexclusión

financiera. En esta línea, investigaciones previas advierten que las personas jóvenes

perciben una oferta de productos y servicios financieros poco adaptada a sus

necesidades, lo que condiciona su acceso y uso efectivo (Sykes et al.,

2016; OECD, 2020).

No es de extrañar que, en un contexto laboral inestable y disponiendo

de una oferta de servicios financieros poco atractiva, la juventud se configura como un

colectivo especialmente vulnerable ante situaciones económicas adversas o inesperadas

(Brüggen et al., 2017) y frente a los procesos de exclusión

financiera (Devlin, 2009; Malgesini y Sánchez,

2021; McKay y Collard, 2006). Estudios como los de Sykes et al. (2016) y la OECD (2020) exploran

cómo esta población enfrenta no solo limitaciones objetivas de acceso, sino también

dificultades derivadas de su escasa experiencia en la gestión del dinero, lo que

incrementa su desconfianza en el sistema financiero.

Por este motivo, resulta relevante incorporar una perspectiva

subjetiva en el análisis de los procesos de autoexclusión financiera, atendiendo a las

formas en las que las personas perciben y gestionan los aspectos de su vida relacionados

con el dinero. Este enfoque permite descubrir tanto las dinámicas de desigualdad

estructural que enfrentan como las estrategias que desarrollan para hacer frente a

dichas condiciones. En este marco, el concepto de bienestar financiero (Vallejo y Martínez, 2016) es clave, ya que integra tanto las

dimensiones objetivas como las percepciones individuales sobre la estabilidad económica.

El bienestar financiero ha sido definido por la Oficina de Protección

Financiera del Consumidor (

Consumer Financial Protection Bureau [CFPB], 2017) como “el estado por el

cual una persona puede satisfacer sus obligaciones financieras, sintiéndose segura sobre

su futuro financiero y siendo capaz de tomar decisiones que le permitan disfrutar de la

vida” (p. 6). A partir de otros autores, como Fuenzalida y Ruiz-Tagle

(2009) o García (2011), se puede inferir la importancia de la

confianza en la capacidad para obtener ingresos, administrarlos satisfaciendo sus

necesidades y asumiendo riesgos y deudas. Asimismo, Brüggen et al.

(2017) amplían esta visión al definir el bienestar financiero como "la

percepción de ser capaz de mantener el nivel de vida deseado, actual y futuro, así como

la libertad financiera" (p. 229).

La importancia de la subjetividad ya fue acentuada por Porter y Garman (1993), quienes observaron que el bienestar

financiero incorpora una dimensión relacional y comparativa, puesto que no solamente

depende

…de medidas objetivas y subjetivas de la situación

financiera, sino también de (…) la evaluación que hace un individuo de sus atributos

financieros cuando los juzga frente a estándares de comparación como aspiraciones,

expectativas, niveles del grupo de referencia y experiencias financieras pasadas”

(pp. 337-338).

Diversos estudios han identificado dimensiones específicas que

estructuran el bienestar financiero. Bray (2001) destaca la influencia

de características individuales, comportamientos financieros y acontecimientos

financieros estresantes. Por su parte, López (2022) agrupa los

factores en cuatro dimensiones principales: control sobre las finanzas diarias, referido

a la gestión de los microgastos cotidianos; la capacidad de absorber choques

financieros, entendida como la capacidad de manejar circunstancias económicas adversas;

la libertad financiera para tomar decisiones, entendida como la posibilidad de

satisfacer las necesidades y los deseos del momento actual, pudiendo ahorrar para

proyectos futuros y, por último, el cumplimiento de metas de futuro, asociado a la

capacidad de planificar y alcanzar objetivos financieros a largo plazo.

Estas dimensiones permiten abordar ampliamente la situación económica

de las personas jóvenes, abarcando aspectos como la gestión del dinero, la libertad y

resiliencia económica y las expectativas financieras. La gestión del dinero cotidiano,

como plantean Porter y Garman (1993) y López

(2022), incluye el uso de los recursos financieros, el manejo de deudas, la

acumulación de capital y el control de las finanzas cotidianas. Esta dimensión facilita

la comprensión de la relación entre los recursos disponibles y las capacidades para

gestionarlos. La falta de conocimientos financieros o una gestión deficiente de los

recursos disponibles pueden fomentar procesos de autoexclusión financiera, al aumentar

la percepción de riesgo y desconfianza hacia el sistema formal.

A partir de conocer cuáles son los recursos disponibles y cómo estos

se gestionan en el día a día, es posible comprender el grado de libertad financiera y de

resiliencia económica alcanzado. La libertad financiera, definida como la capacidad de

"tomar decisiones de vida sin preocuparse por las limitaciones financieras" (Brüggen et al., 2017, p. 230), y la resiliencia económica, entendida

como la habilidad para sobrellevar y recuperarse de situaciones económicas adversas (Salignac et al., 2019), se presentan como dimensiones

complementarias que impactan directamente en la relación de los jóvenes con el sistema

financiero. Sin un grado suficiente de libertad financiera, resulta difícil afrontar

eventos adversos de manera autónoma, lo que refuerza decisiones de autoexclusión como

estrategia de control estricto sobre el dinero y de evitación del endeudamiento (World Bank, 2014).

Finalmente, las expectativas financieras, entendidas como la visión

que los individuos tienen sobre la evolución de su situación económica y las metas

futuras alcanzables en un periodo de tiempo establecido (Porter y Garman,

1993), también condicionan la disposición a interactuar con el sistema

financiero formal. Así, comprender el bienestar financiero juvenil en todas sus

dimensiones no solo permite analizar de manera más profunda los procesos de

autoexclusión, sino también identificar las condiciones estructurales que moldean sus

decisiones frente a un entorno financiero percibido como incierto o inaccesible.

Metodología

Este estudio se enmarca en el análisis de la exclusión financiera,

entendida como las dificultades que enfrentan las personas para acceder o utilizar productos

y servicios financieros adecuados (Comisión Europea, 2008), con un

enfoque específico en la dimensión de la autoexclusión financiera. Esta última se refiere a

la decisión voluntaria de no utilizar servicios financieros formales debido a percepciones

de rechazo, desconfianza en el sistema o experiencias negativas previas (Kempson et al., 2000; Leyshon y Thrift, 1995). Ambas

problemáticas se vinculan directamente al bienestar financiero, entendido como un estado de

seguridad y control sobre la situación económica actual y futura (Brüggen et

al., 2017; CFPB, 2017).

Para explorar en profundidad las experiencias de autoexclusión financiera,

se optó por una metodología cualitativa, adecuada para captar la complejidad del mundo

social desde el propio marco de referencia de las personas participantes (Creswell, 2013). Este enfoque permitió analizar las autopercepciones y

posicionamientos de los individuos dentro de su sistema social y familiar en relación con

sus comportamientos económicos.

Se realizaron 24 entrevistas en profundidad semiestructuradas a lo largo

del año 2023, alcanzando el criterio de saturación del discurso (Valles,

2005). Para la selección de las personas participantes se utilizó una estrategia de

muestreo estructural, combinando muestreo tipológico y teórico para definir las unidades de

información y el tamaño de la muestra (Verd y Lozares, 2016). Los

criterios principales fueron la edad, el género y la situación laboral, seleccionando a

jóvenes de entre 18 y 35 años, una cohorte en transición a la vida adulta, etapa en la que

el uso de servicios financieros resulta fundamental (OECD, 2020). Esto

permitió estructurar la muestra, manteniendo el foco centrado en las diferencias

relacionadas con el momento del ciclo vital en el que se encontraban las personas

participantes.

A continuación, se presentan las principales características

sociodemográficas de la muestra:

Tabla 1 Características sociodemográficas de las unidades muestrales

| Características |

Categorías

|

% |

| Género |

Mujer |

58% |

| |

Varón |

42% |

| Edad |

18-24 |

33% |

| 25-29 |

38% |

| 30-35 |

29% |

| Situación laboral |

Estudia |

37,5% |

| Contrato

temporal |

25% |

| Contrato

indefinido |

37,5% |

El análisis de los datos se realizó siguiendo los principios de la Teoría

Fundamentada, un enfoque que permite generar conceptos teóricos de alcance intermedio a

partir de las temáticas emergentes en los discursos de las personas entrevistadas,

utilizando un razonamiento abductivo (Timmermans y Tavory, 2012). A

diferencia de los razonamientos deductivos e inductivos, la abducción implica una

retroalimentación constante entre los datos y las hipótesis emergentes (Verd

y Lozares, 2016).

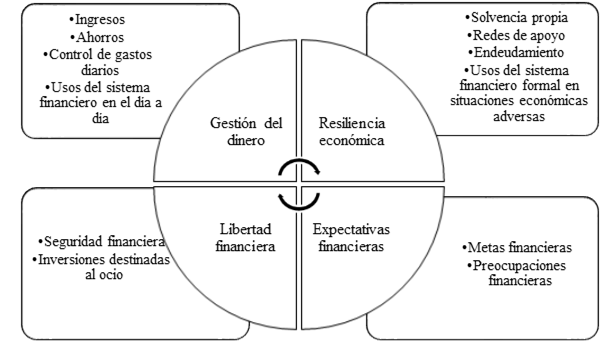

Este proceso condujo al diseño de una matriz de análisis (véase Figura 1) que incluye cuatro dimensiones principales: la gestión del

dinero, la resiliencia económica, la libertad financiera y las expectativas financieras.

Estas dimensiones, integradas en el concepto de bienestar financiero, facilitaron la

comprensión de los significados subjetivos asociados al dinero y los procesos que llevan a

los jóvenes a autoexcluirse del sistema financiero formal. La Figura 1

muestra la matriz de análisis desarrollada a partir del proceso de codificación en Atlas.ti,

estructurada en torno a estas dimensiones clave del bienestar financiero.

En relación con la gestión del dinero, se analizaron el tipo y nivel de

ingresos, la capacidad de ahorro y el control de los gastos. La resiliencia económica

consideró las redes de apoyo y la capacidad para afrontar deudas o situaciones adversas. En

cuanto a la libertad financiera, se exploraron las percepciones de seguridad y la

posibilidad de destinar recursos a actividades de ocio, mientras que las expectativas

financieras se centraron en las metas y preocupaciones económicas futuras. Este enfoque

permitió analizar cómo las barreras percibidas y las estructuras sociales influyen en las

decisiones de participación o exclusión del sistema financiero formal.

Figura 1 Matriz de análisis con los principales códigos asociados a los bloques

temáticos en Atlas.ti

Resultados

En cuanto a los resultados globales, se observa que las personas

entrevistadas aplican un control estricto sobre sus gastos, reduciendo especialmente el

consumo de ocio. Esta estrategia se asocia a niveles bajos de libertad financiera. A pesar

de la intención declarada de ahorrar para futuras inversiones y llevar un control riguroso

de su economía, la capacidad efectiva para hacer frente a imprevistos o situaciones

económicas adversas resulta limitada. En consecuencia, las expectativas financieras sobre

alcanzar metas como la compra de una vivienda o un automóvil son predominantemente

pesimistas.

Respecto a la resiliencia económica, aunque los y las participantes

cuentan con recursos propios limitados, el sistema financiero es percibido como una última

instancia de apoyo, a la que se recurre de manera excepcional. La mayoría desecha la

posibilidad de acudir a entidades bancarias para, por ejemplo, solicitar créditos, motivados

por la creencia de que no cumplen los requisitos necesarios o por el temor a ser objeto de

estafas. Además, la precariedad de sus empleos refuerza la percepción de que no podrían

hacer frente a la devolución de deudas, lo que limita aún más su disposición a recurrir al

sistema financiero. Estos hallazgos se encuentran en línea con los resultados de

investigaciones anteriores (Kempson et al., 2007; Malgesini y Sánchez, 2021).

La falta de educación financiera se posiciona como un factor crucial en la

construcción de estas percepciones. Los entrevistados señalan su escasa formación en materia

financiera, lo que acentúa la desconfianza hacia las instituciones bancarias. Perciben a los

bancos como entidades que, más que ofrecer apoyo, se aprovechan de las necesidades

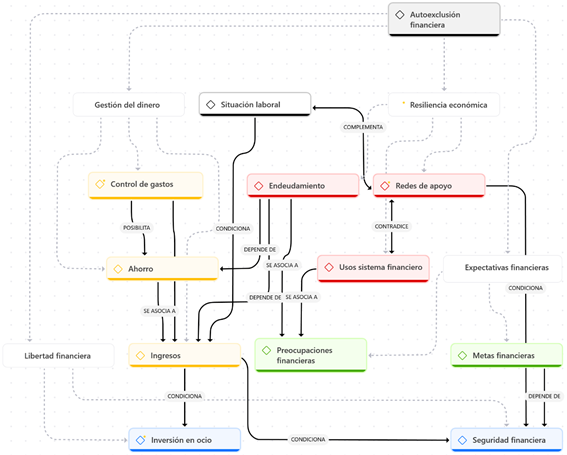

económicas de los usuarios, reforzando así su sensación de vulnerabilidad (ver Figura 2). Este patrón confirma lo señalado por Cichowicz

(2018), quien identifica la falta de educación financiera como un factor de riesgo

en los procesos de autoexclusión.

Ante la combinación de precariedad económica y la desconfianza

institucional, las personas entrevistadas recurren prioritariamente a las redes familiares,

principalmente a sus padres, para solicitar aquella ayuda que creen que no obtendrían en el

sistema financiero. Estas redes actúan como mecanismos informales de apoyo, sustituyendo al

sistema financiero formal en situaciones de emergencia o para la planificación de proyectos

vitales. En este sentido, las redes familiares funcionan como redes de servicios no

regulados y no comerciales (Leyshon y Thrift, 1995).

En esta situación, los padres cumplen un doble rol: brindan asesoramiento

financiero y, en ocasiones, ofrecen préstamos informales en condiciones no estrictamente

definidas. Este trato personalizado genera una sensación de seguridad que contrasta con la

despersonalización percibida en el contacto con el sistema financiero (Sinclair, 2013). Así, se observa una tendencia hacia la restauración de

vínculos personales en la gestión del dinero. De este modo, las redes íntimas y afectivas se

establecen como redes de endeudamiento (Pérez y Donoso, 2018).

Figura 2 Representación de los resultados en red de códigos de Atlas.ti

Gestión del dinero

La gestión del dinero emergió como una dimensión clave para comprender

cómo los jóvenes enfrentan la autoexclusión financiera y cómo se relaciona con su

bienestar. A través de las entrevistas, se identificaron patrones que revelan las

dificultades de las personas participantes para manejar sus recursos, debido a ingresos

irregulares, precariedad laboral y una desconfianza generalizada hacia los productos

financieros formales.

Se observó que el momento vital de las personas entrevistadas, su

posición socioeconómica y sus experiencias previas se vinculan con los usos que estos le

dan al dinero. Los y las participantes de entre 18 y 24 años, en su mayoría estudiantes

sin ingresos propios o con empleos a media jornada, dependían del apoyo económico de sus

padres para cubrir sus gastos. Este respaldo incluía tanto los gastos fijos como una

asignación mensual para sus necesidades y ocio, lo que valoraban como un esfuerzo

significativo por parte de sus padres. Para minimizar esta carga, desarrollaban

estrategias de ahorro, controlando estrictamente sus gastos y planificando

cuidadosamente sus decisiones económicas.

Yo intento siempre ahorrar un poquito. O sea, que me

quede algo de este mes porque el siguiente, por el motivo que sea, si no me pueden

mandar dinero, yo lo que no quiero es que mis padres tengan esa carga y ese estrés.

(…) Yo tengo mis notas en el teléfono, que es lo más fácil, y me voy apuntando: pues

me gasto -7 en algo, -2 en el café. Entonces me lo voy revisando todos los días y

digo “la verdad es que esta semana me he pasado”. Entonces la semana siguiente no

puedo salir tanto. Mujer (18-24 años, estudiante).

Yo no tengo demasiados gastos personales porque la

economía familiar la gestionan mis padres. Personalmente, como yo gestiono mi dinero

o (más bien) el dinero que tengo porque mío no es mucho. Intento no gastar nada

(risas). Hombre (18-24, estudiante).

Los y las participantes mayores de 25 años, con sus primeros empleos e

ingresos propios, adoptaban un control financiero más laxo. Aunque reconocían que una

gestión más estricta mejoraría su capacidad de ahorro, tendían a priorizar una vida más

holgada. El control de gastos era más relevante cuando los ingresos eran escasos o

dependían de ayudas parentales.

Si algún mes veo que me he pasado demasiado y digo

“no entiendo cómo me he gastado tanto dinero este mes”, pues sí que miro la cuenta

bancaria y veo un poco en qué se me ha ido yendo y tal. Sí que lo controlaba mucho

más al principio de este curso, cuando todavía no había encontrado este trabajo y

vivía solamente con el poco dinero que me daban mis padres. Pues sí que lo tenía un

poco más controlado porque si no llegaba a fin de mes con 0 euros en la cuenta,

¿sabes? Pero ahora con el trabajo voy ahorrando poco a poco cada mes y no lo tengo

tan tan controlado. Mujer (25-29 años, contrato temporal a media jornada).

Por su parte, con respecto a los y las participantes con edades

comprendidas entre 30 y 35 años, se destaca una gestión del dinero aún más distendida.

Se encontraban en una situación laboral más estable que les permitía no tener que estar

constantemente controlando en qué gastaban el dinero. Para este perfil de participantes,

las inversiones, tanto a largo como a medio-largo plazo, eran consideradas como algo

fundamental en la vida diaria. Entendían que podían sobrevenirse situaciones a las que

debían responder haciendo una inversión económica de una cuantía considerable, por lo

que enfocaban su gestión monetaria de tal manera que tuviesen un colchón económico

suficiente.

¿Para qué ahorro? Para nada en concreto. Tengo una

cultura de, si el día de mañana se me rompe el coche, tener ahorrado para pagar

menos en la cuenta e intentar aportar. O si el día de mañana me rompo una pierna y

se me termina el contrato laboral y no puedo incorporarme, no tengo prestación… O yo

qué sé. Tampoco me privo de nada y ahorro. Entonces no me supone un esfuerzo.

También por eso ahorro. Hombre (30-35 años, contrato indefinido a jornada completa).

Asimismo, en la gestión diaria del dinero las personas jóvenes sí

hacen uso del sistema financiero, aunque solamente sea el uso de una cuenta bancaria

como depósito de su dinero y las posibilidades relacionadas a los movimientos de dinero.

Es decir, el uso principal reemplaza, por así decirlo, el uso de la cartera física.

Todas las personas participantes disponen de una cuenta bancaria, sea a su nombre o bien

compartida con sus padres. Así, se puede ver que el sistema financiero es percibido como

gestor del dinero, no como una institución de apoyo.

Pagar con tarjeta es más fácil. No tengo la cartera.

Mujer (18-24 años, estudiante).

A ver, para mí no son más que una entidad que está

ahí porque tiene que ofrecer un servicio: el de la gestión del dinero. (…) Es como

una institución que ofrece un servicio que yo necesito. No es que sea como una

ayuda, sino que, por ejemplo, si quiero domiciliar un gasto, si quiero cobrar una

nómina, necesariamente... Yo no puedo hacer eso, claro, y para eso necesito un banco

y por eso recurro a sus servicios. Para mí, más que una ayuda o un apoyo, como se le

quiera decir, son eso: un trámite, por llamarlo de alguna forma, necesario. Hombre

(18-24 años, contrato temporal a jornada completa).

Libertad financiera

En esta dimensión se analiza la capacidad de las personas

participantes para disfrutar de su dinero más allá de la cobertura de necesidades

básicas. Para ellas, la libertad financiera se asociaba principalmente a la posibilidad

de invertir en ocio, vida social y experiencias personales. El discurso general se

organizó en torno a una tensión constante entre las necesidades emocionales y las

restricciones financieras, reflejada en el contraste entre los gastos considerados

prescindibles y el ahorro, entendido como la principal vía de seguridad. En términos de

bienestar financiero, la combinación de recursos limitados y el temor al endeudamiento

refuerza un ciclo restrictivo que perpetúa la autoexclusión financiera, actuando como

factor disuasorio frente a la participación activa en el sistema financiero formal.

Al igual que en la gestión del dinero, se observaron diferencias en el

discurso según el ciclo vital y el nivel de ingresos. Entre quienes dependían

económicamente de sus padres, el control estricto sobre el gasto conducía a frecuentes

privaciones en el ocio. Aunque parte del dinero recibido se destinaba a actividades

recreativas, estas inversiones eran percibidas como no esenciales, y terminaban siendo

postergadas en favor del ahorro de cara al futuro próximo.

Aquí siempre tengo yo el debate porque el ocio, por

ejemplo, no es esencial, pero sí que le doy importancia y tiene siempre una cabida

porque… Vale, no es esencial, pero a la vez es calidad de vida también. Entonces es

como un poco no tener la culpabilidad de "estoy gastando tanto en ocio" porque

realmente sí que es importante, aunque no es esencial. Mujer (25-29 años, contrato

temporal a jornada completa).

La situación se tornaba distinta para aquellos y aquellas

participantes que percibían su propio salario, pues entendían que el hecho de poder

disfrutar de la vida no se limitaba únicamente a la vida social. Este tipo de

inversiones se destinaban a aspectos como “darse un capricho”. Sin embargo, al igual que

en el caso de las personas que dependían económicamente de sus padres, estos perfiles

explicaban cómo las posibilidades de poder asumir estos gastos eran más limitadas e

implicaban hacer un cómputo coste-beneficio, muchas veces limitando los gastos en algún

otro aspecto esencial.

O sea, de vez en cuando, pues, a lo mejor darnos un

pequeño capricho, ¿no? Que se diría, una chuche, jolín. Darle color a la vida. Pero

tampoco hay que ser gente que despilfarra. Pues, un capricho o irse escapada algún

día a algún lado o ver algún país. Hombre (25-29 años, contrato temporal a jornada

completa).

Prefiero gastar la mitad de dinero en el alquiler o

tal, para tener esa parte, para poder irme de vacaciones o poder tener algo de vida

y que no sea solo trabajar para vivir lo justo y necesario. Hombre (30-35 años,

contrato indefinido a jornada completa).

El destinar parte de su presupuesto a ahorrar está orientado a obtener

cierto grado de libertad financiera, es decir, poder ejercer un mayor control sobre sus

ingresos y sus gastos. Estas personas perciben que conseguir esta libertad es

incompatible con el uso de servicios financieros, de forma que, al autoexcluirse de este

sistema, entienden que ejercen un mayor control sobre sus finanzas y que no comprometen

su estabilidad económica. Este aspecto puede verse en la gestión diaria y se aprecia con

mayor claridad en relación al planteamiento de metas futuras.

Hace poco pagaba siempre con tarjeta, pero es como

que, al pagar con tarjeta, siento que gasto más y tengo menos control de mi dinero.

Mujer (25-29 años, contrato temporal a jornada completa).

Aquellas personas participantes que tenían más de 30 años y que

disfrutan de una situación económica más estable percibían los gastos en ocio de forma

más prioritaria, tras privarse de ellos con anterioridad. Y, aun así, conservando la

noción de que los gastos propios suponen un “extra”, estando fuera de lo habitual.

Me voy a un concierto en un fin de semana, pero

tampoco importante. No sé cuál es el límite de lo importante o no. O de qué

porcentaje. No sé (…). Importante para mí, por ejemplo, ese viaje, desde el fin de

semana que me voy a ir, es un extra, pero no lo veo como muy importante. Es un gasto

extra porque quiero, porque me apetece, porque quiero vivirlo y porque puedo

permitírmelo. Hombre (30-35 años, contrato indefinido a jornada completa).

Resiliencia económica

La dimensión de la resiliencia económica permite analizar cómo las

personas enfrentan situaciones adversas sin comprometer su estabilidad financiera a

largo plazo. Si bien los perfiles entrevistados presentan trayectorias vitales diversas,

sus discursos convergen: de forma general, consideran necesario disponer de cierto

ahorro para afrontar imprevistos. Sin embargo, también reconocen que carecen de la

capacidad económica suficiente para asumir gastos inesperados por sí mismos. En estas

situaciones, prevén endeudarse, recurriendo en primer lugar a sus familias como

principal fuente de apoyo.

Los procesos de autoexclusión financiera se manifiestan en la

convicción compartida de la posibilidad de rechazo o estafa por parte del sistema

financiero. La resiliencia económica, entonces, recae en el respaldo familiar y la

disposición de este entorno a prestar dinero. Estas estrategias informales no solo

reflejan la precariedad laboral y la falta de recursos, sino también la relevancia de

los vínculos sociales en la gestión de crisis. No obstante, esta dependencia de las

redes personales puede ser limitada y no siempre sostenible, lo que refuerza la

sensación de vulnerabilidad.

Me mantengo de manera independiente, pero sí que es

cierto que si hay algún gasto muy gordo... O sea, me pago yo el piso. Me pago la

comida y todas esas cosas, pero un gasto como… Imagínate el dentista, que tuve ahora

dentista y eran 500 euros. Pues ahí sí que mi madre me pone una parte. No todo

porque yo también tengo un sueldo para algo, pero sí que me suele ayudar para esas

cosas. Mujer (25-29 años, contrato temporal a jornada completa).

En relación al endeudamiento, los lazos personales adquieren un valor

central. Este tipo de apoyo se contrasta con la despersonalización del sistema

financiero formal, percibido como ajeno y excluyente (Sinclair,

2013). Se privilegia la confianza familiar frente a una institución que

consideran inaccesible o incluso amenazante, muchas veces sin haber tenido experiencias

negativas directas con ella.

Si en mi familia hay capacidad económica para

abordarlo, me va a favorecer. Y, además, creo que me quedo más tranquila. Es la

confianza, ¿no? Pues pido un crédito y a lo mejor me estarán estafando. Es como que

para mí el mundo financiero es muy ajeno y me daría mucho trabajo introducirme más.

Entonces me siento muy engañable, me siento muy señora mayor en esos problemas.

Mujer (25-29 años, contrato temporal a jornada completa).

Yo creo que no me lo plantearía [recurrir al sistema

financiero]. Tampoco creo que me lo dieran. Pero no, no me lo plantearía la verdad

(…) porque creo que mi situación económica como que no es muy estable ni muy buena

como para que me den un crédito la verdad. No lo sé. Mujer (18-24 años, estudiante).

Además de percibirse como no elegibles, las personas entrevistadas

señalan una profunda desconfianza hacia el sistema financiero, que se vincula

directamente a su escaso conocimiento del mismo. La falta de educación financiera surge

como un factor transversal, alimentando el temor a los intereses elevados y al

sobreendeudamiento.

Sería reticente a pedirlo por una desconfianza

general al sistema de préstamos, al sistema de préstamos en concreto o al sistema

bancario en general. Es decir, tampoco estoy muy informado y sería, por así decirlo,

hablar sin conocimiento. No sé. Pienso en el caso de mi madre que pidió un crédito

exprés, y después las deudas que fue contrayendo fueron tremendas. Aún hasta hace

poco tenía que pagar uno tarjeta de crédito como préstamo. Hombre (25-29 años,

contrato temporal a jornada completa).

A mí nadie me ha enseñado lo que se puede pedir en

un banco o lo que no o lo que dan. A mí ahora me preguntas y te digo que no tengo ni

idea. Te digo que no me van a dar nada porque lo supongo. Mujer (18-24 años,

estudiante).

En este marco, el sistema financiero aparece como una alternativa solo

en caso de que el apoyo familiar no fuese suficiente. Incluso en situaciones límite, el

recurso al crédito se contempla como un último paso, condicionado por la necesidad

extrema.

Si no es suficiente [la ayuda familiar], pediría un

crédito. Si fuera un gasto médico o algo así, pues sí que ahí haces lo que sea. (…)

No me puedo poner en situación completamente. Si tuviera coche y se me estropeara,

pues probablemente lo que haría sería eso: primero acudir a mis padres y luego

intentar pedir un crédito. Hombre (25-29 años, trabajo temporal a jornada completa).

Todo ello contribuía a que los participantes tuvieran una visión

subjetiva del sistema financiero como una entidad caracterizada por la búsqueda de

intereses propios. Es decir, para ellos, la ayuda que ofrecían los bancos distaba mucho

de tener en cuenta los intereses de los clientes, sino que, según ellos, se aprovechaban

de sus necesidades para obtener más beneficios.

Partiendo de la base de que el banco realmente va a

cobrar por todo. O sea, el banco realmente, sí, te puede solucionar el problema,

pero te estás olvidando también de que se va a beneficiar de solucionarte el

problema. No es una institución de caridad. Hombre (25-29 años, contrato temporal a

jornada completa).

Expectativas financieras

Esta dimensión se centró en las expectativas financieras de las

personas entrevistadas, es decir, cómo imaginan su futuro económico y las metas que

aspiran alcanzar, como la independencia residencial o la adquisición de una vivienda. En

general, estas personas confiaban en sus ahorros y, al considerarlos insuficientes,

recurrían al apoyo familiar como principal recurso. Por el contrario, percibían a los

bancos como instituciones amenazantes, lo que reforzaba sus mecanismos de autoexclusión

financiera. Las respuestas mostraron diferencias según el nivel de ingresos y la

posición socioeconómica familiar, especialmente en relación con la posesión de

propiedades. Quienes contaban con inmuebles familiares vacíos percibían la independencia

como una meta relativamente accesible, ya que solo debían cubrir los gastos de

mantenimiento.

Me encantaría independizarme, lógicamente, porque

además en mi caso, por suerte, mis padres tienen un piso. Pues independizarme en ese

piso, que sería solo realmente pagar los gastos. Y claro, eso es bastante ventaja

(…). Yo diría que, siendo optimista, podría tenerlo igual en tres años. Mujer

(25-29, estudiante).

En contraste, quienes no disponían de este recurso consideraban la

independencia más lejana y dependiente de mayores inversiones económicas. La

incertidumbre y la percepción de falta de control alimentaban una actitud conservadora

hacia el sistema financiero formal. Este sentimiento de vulnerabilidad muestra cómo las

expectativas financieras interactúan con barreras subjetivas y estructurales,

profundizando los procesos de autoexclusión.

A lo mejor nunca me puedo permitir hacer frente yo

sola a cierto tipo de gastos, ¿sabes? Eso sí me parece un poco preocupante. Y luego

también pienso mucho (…) si yo no tuviese pareja a largo plazo, sería muy difícil

ser independiente económicamente porque yo ahora pienso en vivir sola y (…) no

podría permitirme eso o comprar una casa. Pues ya ni me lo plantearía. Y eso me

asusta por si algún día mi vida cambia, pues digo: “viviré con mis padres”. Mujer

(25-29 años, contrato temporal a jornada completa).

Además, los discursos variaban según el momento del ciclo vital. Los y

las más jóvenes, quienes cursaban estudios superiores y dependían de trabajos precarios

para costear su formación, veían el futuro como incierto, aunque con la esperanza de

alcanzar sus metas a medio o largo plazo.

A ver, no, no me planteo invertir en una casa (…).

Yo prefiero, a lo mejor, tener que esperar más tiempo. Por el ejemplo de la casa,

vivir en casa de mis padres pues, a lo mejor, te decía 5 o 10 años… A lo mejor

tirarme 15, pero después, cuando me independice, saber que no voy a tener que

depender de elementos externos como préstamos, hipotecas y cosas así para poder

garantizarme un techo. Pedir un préstamo lo haría como último recurso y siendo

consciente de que puedo hacer frente a ese gasto futuro. Hombre (18-24 años,

contrato temporal a jornada completa).

Quienes ya contaban con trabajos temporales de mayor duración y

salarios que les permitían vivir de acuerdo a sus posibilidades, llegaban a plantearse

el alquilar una vivienda en lugar de comprar. Para ellos y ellas, el poder tener

suficiente solvencia económica para pagar un inmueble, se volvía mucho más complicado.

Yo creo que cuando yo tenga una casa de la que sé

que no me van a echar... Claro, que también eso es complicado porque no vas a

comprar una casa con 30 años. Pero de decir que me está entrando un sueldo; que

puedo permitirme pagar el alquiler... Incluso, si me quedo en el paro, voy a poder

seguir pagando el alquiler por lo menos unos meses y tengo un coche. Tengo un medio

de transporte y no dependo de nadie más que de mí para moverme. Hombre (25-29 años,

contrato temporal a jornada completa).

En este contexto de incertidumbre e inestabilidad laboral, las metas

más inmediatas se centraban en la formación, tanto para quienes dependían económicamente

de sus padres como para quienes ya trabajaban. En este segundo grupo, la experiencia de

empleos precarios generaba mayor pesimismo, haciendo que en algunos casos descartaran

por completo la posibilidad de adquirir una vivienda en propiedad, al verse incapaces de

hacer frente a un endeudamiento.

Yo el principal problema que veo a nivel de juventud

es el impedimento para la realización personal. Sobre todo, ahí lo que más tiene que

ver es el acceso al trabajo digno y el tema del acceso a la vivienda. Es lo que yo

creo que más dolor de cabeza trae a los jóvenes por lo que hablo con la gente de mi

edad porque es que no puedes tener otras preocupaciones. No puedes pasar al

siguiente nivel (…). No puedes plantearte comprar una casa porque ni siquiera tienes

para irte de alquiler con tu pareja. Hombre (25-29 años, contrato temporal a jornada

completa).

Este pesimismo también se extendía a las personas participantes

mayores de 30 años, incluso aquellas con empleos estables o contrato indefinido. Aunque

afirmaban vivir con cierta holgura, mantenían una visión escéptica respecto a la compra

de una vivienda, ya que consideraban que su salario no era lo suficientemente elevado

como para afrontar una inversión de tal magnitud sin poner en riesgo su situación

económica.

Porque yo he pensado en varias ocasiones, por

ejemplo, en comprarme una vivienda y nunca lo he llevado a cabo porque soy

consciente de que, si yo hago, eso sería como invertir mi recurso económico, una

parte muy importante de mis recursos económicos, en eso y es como que no estoy

dispuesta, aunque estoy pagando el alquiler. Mujer (30-35 años, contrato indefinido

a jornada completa).

En definitiva, al indagar sobre cómo se imaginan su situación

económica futura y cuáles son sus metas, se observa el entramado de la autoexclusión

financiera. Al verse las personas jóvenes enfrentadas ante las dificultades

estructurales de la precariedad laboral, los altos precios de la vivienda, etc., su

situación económica es percibida como muy vulnerable. En este sentido, estas personas

ven el sistema financiero como una amenaza más a su bienestar financiero futuro, que,

según ellos, ya se encuentra en peligro, en lugar de ser un agente de soporte y de

inversión en las metas financieras en su proyecto de vida.