La evaluación de la actividad administrativa desde la revisión judicial: Una comparación entre los niveles territoriales de la Administración

The assessment of administrative activity from judicial review: A comparison between territorial levels of the Administration

RESUMEN

El presente estudio compara el funcionamiento de los distintos niveles territoriales de la Administración pública española a partir de la revisión de su actividad por los tribunales de la jurisdicción contencioso-administrativa. La aplicación de un modelo de regresión logística sobre 2.363 sentencias de los tribunales de la jurisdicción contencioso-administrativa durante el período febrero 2019-febrero 2020 permite analizar la influencia de factores relacionados tanto con la organización administrativa y la gestión pública (nivel territorial de la Administración, ámbito material de actuación o el carácter expreso o presunto del acto impugnado) como con las características del proceso mismo de revisión judicial (tipo de recurrente, órgano jurisdiccional sentenciador). Los resultados apuntan a una mayor impugnación de la actividad administrativa en el caso de la Administración General del Estado, si bien la revisión judicial de la actuación administrativa se produce más frecuentemente en actos adoptados por órganos de los niveles local y autonómico. Detrás de estas diferencias está la mayor frecuencia de los actos presuntos (silencio administrativo) en esos niveles y la complejidad del marco normativo en asuntos relativos a tributación, contratación pública y de personal al servicio de la Administración. Estos resultados justifican la utilidad del análisis empírico de los procesos de revisión judicial para completar los estudios sobre la evaluación del desempeño de las administraciones públicas y localizar aquellos sectores donde se puede mejorar la eficacia de la Administración Pública.

Palabras clave: niveles territoriales de la Administración, eficacia, revisión judicial, silencio administrativo, complejidad normativa.

ABSTRACT

The present study compares the performance of different territorial levels of the Spanish public administration based on a review of their activity by the courts of the contentious-administrative jurisdiction. The application of a logistic regression model to 2,363 judgments from the contentious-administrative courts during the period of February 2019 to February 2020 enables an analysis of the influence that factors related to both administrative organization and public management (territorial level of the administration, material sector, or express or presumed character of the challenged act) and the characteristics of the judicial review process itself (type of appellant, sentencing court) have on the judicial review of administrative activity. The results suggest a higher rate of challenge to administrative activity in the case of the General State Administration, although judicial review of administrative action occurs more frequently in acts adopted by local and regional level bodies. Behind these differences lies the greater frequency of presumed acts (administrative silence) at these levels and the complexity of the regulatory framework in matters relating to taxation, public contracting, and employment of personnel serving the Administration. These results justify the utility of empirical analysis based on judicial review processes to complement studies on the evaluation of the performance of public administrations and to identify those areas where the effectiveness of the public administration can be improved.

Keywords: territorial levels of public administration, effectiveness, judicial review, administrative silence, regulatory complexity.

SUMARIO

- RESUMEN

- ABSTRACT

- 1. INTRODUCCIÓN

- 2. LA SUCESIÓN DE CRITERIOS PARA ANALIZAR EL DESEMPEÑO DE LA ADMINISTRACIÓN DESDE LOS ENFOQUES DE GESTIÓN PÚBLICA

- 3. LA EVALUACIÓN DE LA ACTIVIDAD ADMINISTRATIVA A PARTIR DEL CONTROL JURISDICCIONAL

- 4. DATOS Y DISEÑO DE INVESTIGACIÓN

- 5. RESULTADOS DEL CONTROL JURISDICCIONAL DE LA ACTIVIDAD ADMINISTRATIVA

- 6. CONCLUSIONES

- NOTAS

- BIBLIOGRAFÍA

1. INTRODUCCIÓN[Subir]

El objetivo de este estudio es examinar, de manera comparada, el desempeño de los órganos administrativos a partir de la revisión que de su actividad realizan los juzgados y tribunales de la Jurisdicción Contencioso-Administrativa (JCA). Concretamente, el estudio analiza la actividad que es objeto de impugnación ante la JCA como indicador de la eficacia de la gestión realizada.

Al principio de esta investigación se plantean diversas dificultades para alcanzar el objetivo propuesto. En primer lugar, la comparación de la actividad de los órganos administrativos se ve obstaculizada por las diferencias en términos de competencias y recursos que existen entre los distintos niveles de gobierno. En segundo lugar, la variedad de enfoques teóricos sobre la gestión pública, que van desde el modelo tradicional weberiano hasta las corrientes del Nuevo Servicio Público, ha generado una multiplicidad de indicadores para evaluar la actividad administrativa, que utilizan términos no siempre coincidentes como calidad, eficacia, efectividad o eficiencia.

Desde una perspectiva interdisciplinar los factores responsables del dispar rendimiento de los órganos administrativos son múltiples e incluyen aspectos estructurales vinculados a las normas de funcionamiento y al contexto en el que opera el órgano administrativo, así como las características del personal al servicio de la Administración (Rainey y Steinbauer, 1999). En cuanto a los primeros, se destaca la importancia de que los procedimientos estén adecuados a los objetivos perseguidos, así como la cooperación y lealtad institucional con otros actores del sistema (Rainey y Rainey, 1986). En algunos casos, el contexto en el que opera el órgano administrativo es esencial para entender su actividad (Meier, 1993). Además, el desempeño se ve afectado por factores como volumen de recursos, los modelos de gestión, incluidas la estabilidad laboral y la remuneración por incentivos en el servicio público (Boyne, 2003; Xu et al., 2023). En cuanto a las características del personal, se ha destacado la importancia del liderazgo y de la cultura organizativa (Rainey y Steinbauer, 1999; Jin y Rainey, 2020), así como la experiencia de los responsables en la toma de decisiones (Olvera y Avellaneda, 2019)

Sin embargo, las distintas razones ensayadas para explicar las diferencias en el desempeño de los órganos administrativos carecen de un marco de análisis común, incluso considerando los estudios procedentes de un mismo enfoque teórico (Funck y Karlsson, 2020). Además, los estudios se enfocan principalmente en un nivel de gobierno y en una política pública específicos, lo que limita la perspectiva comparativa entre diferentes niveles de gobierno o entre sectores de actividad material de la Administración (Schäfer, 2006; Thijs et al., 2017; Misuraca et al., 2020).

Frente a estas limitaciones, el control de la actividad administrativa por los juzgados y tribunales permite utilizar criterios comunes a los distintos órganos administrativos y sectores de actividad material de la Administración. Así, la revisión judicial se realiza a partir de principios comunes (legalidad, eficacia, proporcionalidad, interdicción de la arbitrariedad, entre otros) independientemente del órgano cuya actividad se esté analizando, de sus competencias o nivel de recursos.

No obstante, la comparación del desempeño de la actividad administrativa a partir de la revisión judicial presenta desafíos. En primer lugar, el control judicial podría considerarse que ofrece un alcance limitado para valorar el desempeño de las administraciones públicas teniendo en cuenta las potestades discrecionales de los órganos administrativos. Sin embargo, y aún en este caso, existe un cierto nivel de delimitación normativa que permite valorar la actividad administrativa a partir de criterios objetivos (Rodríguez de Santiago, 2016). Adicionalmente, el desempeño de las Administraciones Públicas en el ejercicio de sus potestades debe responder a un principio de eficacia derivado del concepto mismo del Estado social de derecho y de la necesidad de orientar su actuación a la realización del interés general (Parejo, 1989; 1999; Rastrollo, 2017; Candela, 2020).

Una segunda cuestión respecto a la utilización de la revisión judicial es el posible impacto de factores ajenos a la actividad administrativa relacionados con las características de los juzgados y tribunales o el contexto en el que toman sus decisiones (Crowley, 1987; Posner, 2010; Lax, 2011; Rachlinski y Wistrich 2017; Harris y Sen, 2019; Epstein y Weinshall, 2021). Sin embargo, esta posible influencia no invalida su utilización como medio para comparar el desempeño de los órganos administrativos, sino que exige incluir en los modelos explicativos factores relacionados con las características de los órganos jurisdiccionales y de los procesos de revisión judicial.

El presente estudio realiza así una propuesta para analizar, de manera comparada, la actividad de los órganos administrativos a través de la revisión judicial. El análisis de estructura en cinco apartados tras esta introducción. El segundo apartado analiza las diversas perspectivas teóricas y los resultados empíricos obtenidos en la evaluación de las Administraciones Públicas desde los distintos enfoques de gestión pública. El tercer apartado fundamenta el uso de la revisión judicial como herramienta para el análisis comparado de la actividad administrativa y presenta las hipótesis del estudio. Un cuarto apartado recoge las características del diseño de la investigación y de la base de datos utilizada. El quinto apartado presenta los resultados de un análisis de regresión logística realizado sobre 2.425 sentencias de los juzgados y tribunales de la JCA. Finalmente, el sexto apartado resume las principales conclusiones del estudio y las implicaciones para mejorar la gestión pública.

2. LA SUCESIÓN DE CRITERIOS PARA ANALIZAR EL DESEMPEÑO DE LA ADMINISTRACIÓN DESDE LOS ENFOQUES DE GESTIÓN PÚBLICA[Subir]

La forma de evaluar la actividad de los órganos administrativos ha estado determinada por los distintos enfoques teóricos que se han sucedido sobre la organización administrativa y la gestión pública. Estos enfoques han generado distintos criterios que van desde el respeto al principio de legalidad hasta el grado de participación ciudadana pasando por la eficacia y la eficiencia económica. El modelo burocrático tradicional partía de la conveniencia de una estructura jerárquica, un sistema meritocrático de selección del personal y una actuación alineada con reglas y procedimientos predefinidos. Estas características permitirían controlar la actividad de los órganos administrativos, prevenir la corrupción y generar un sistema efectivo de contrapesos internos (Rauch y Evans, 2000). En este escenario, la evaluación de la actividad administrativa se dirigía al análisis del funcionamiento reglado de los órganos que formaban parte del sector público.

La aparición en los años 70s y 80s del siglo xx de la corriente denominada Nueva Gestión Pública (NGP en adelante) significó un punto de inflexión en el estudio de la actividad administrativa. La NGP supuso una revisión del modelo burocrático tradicional, centrado en la definición funcional de los elementos de la estructura administrativa, y lo sustituyó por un modelo administrativo orientado a la consecución de objetivos medibles y su consiguiente valoración en términos de eficacia y eficiencia. La Administración pasaba a orientar su actividad a la obtención de resultados, así como a impulsar una reorganización tendente a una gestión descentralizada y proactiva como la forma idónea para alcanzar esos resultados (Osborne y Gaebler, 1992; Pollit y Bouckaert, 2004; Bouckaert y Halligan, 2007). Los cambios introducidos por la NGP generaron también una nueva forma de evaluación de la actividad administrativa. La NGP trasladó el centro de gravedad de los procesos administrativos a los resultados de la gestión pública. (Mullins, 2007).

Desde la perspectiva de la NGP, la descentralización, la desregularización y el fortalecimiento de los niveles de gestión intermedios conducen a mejoras en eficacia y eficiencia debido a una mayor competencia en la prestación de servicios entre actores tanto públicos como privados (Aucoin, 1990; Domberger et al., 1995; Rimmer 1994). Sin embargo y desde una perspectiva empírica, los resultados no siempre han seguido los efectos esperados (Balaguer-Coll et al., 2010; Denhardt y Denhardt, 2015; Narbón-Perpiñá y De Witte, 2018). De otro lado, la evaluación del impacto de la agenda de reformas de la NGP en términos de desempeño de los órganos administrativos resulta dificultada por la ausencia de un marco analítico que permita el desarrollo de comparaciones y la profundización en los mecanismos causales (Mergoni y De Witte, 2022).

La ausencia de correspondencia entre la construcción teórica y los resultados prácticos en las reformas impulsadas desde la NGP generaron, ya desde los años 90s, una vuelta a reclamar el valor de la gestión directa de los servicios por las Administraciones Públicas y la necesidad de evaluar los servicios públicos desde un enfoque más amplio que la eficiencia del mercado y centrado en una mayor participación y control de la actividad administrativa por parte de la ciudadanía (Moore, 1994; Kelly et al., 2002; Hefetz y Warner, 2004).

Los distintos enfoques de gestión pública no solo implican diferentes concepciones acerca de los principios para la provisión de servicios públicos, sino que también reflejan distintas percepciones acerca del papel de la ciudadanía, el gobierno y de la relación entre ellos (Pastor Albaladejo et al., 2020). En este contexto, la corriente del Nuevo Servicio Público (NSP, en adelante) promueve la participación ciudadana y la centralidad de los valores democráticos en los procesos de toma de decisiones, así como una estructura de gobernanza colaborativa y cooperativa para la provisión de servicios públicos (Denhardt y Denhardt, 2000; O’Leary y Vij, 2012). Desde la corriente del NSP, los criterios de evaluación de la actividad administrativa basados en la eficiencia y eficacia se complementan con otros objetivos como el acceso a la información sobre la gestión pública, la justificación de las razones que motivan las decisiones adoptadas por parte de las distintas administraciones, o la transparencia y acceso por parte de la ciudadanía al proceso de toma de decisiones políticas (Grimmelikhuijsen y Feeney, 2017; Buell et al., 2021). Los enfoques se suceden no resultando siempre nítida su diferencia con los anteriores o combinando elementos de los anteriores. Así la denominada Nueva Gobenanza Pública desarrolla la centralidad de la participación mediante una estructura colaborativa entre actores y privados en el ejercicio de la acción de gobierno (Osborne, 2010). Por su parte, el denominado Estado Neo-weberiano trata de adaptar el modelo tradicional de Administración Pública a partir de la inclusión de ciertos elementos de la NGP (Drechsler y Kattel, 2009).

Sin embargo, la evidencia empírica acerca de los resultados previstos por los distintos enfoques teóricos no es concluyente y el predominio de los estudios de caso frente a aquellos comparados limita la posibilidad de extrapolar los resultados (Pollitt y Bouckaert, 2011a). Además, los indicadores de desempeño han buscado la adaptación a las características de las administraciones y sectores sobre los que se aplican siendo por tanto dependientes del contexto concreto en los que se aplican y dificultando su extrapolación o análisis comparado (Gao, 2015).

De otro lado, los diferentes enfoques de gestión pública generan también expectativas acerca del desempeño de los distintos niveles de gobierno en función de los principios en los que se basan. Desde la perspectiva del modelo burocrático tradicional, la concentración de funciones en grandes estructuras organizativas genera economías de escala y mejora la coordinación mediante la reducción de los costes de transacción (Dearlove, 1979). Por el contrario, el modelo de la NGP apunta a la descentralización y la competencia como mecanismos de una gestión más eficiente de los recursos. Por su parte, el NSP y los enfoques centrados en el ejercicio colaborativo de la acción de gobierno encuentran en los niveles de gobierno más cercanos a la ciudadanía, un espacio propicio para conseguir una mayor participación de la ciudadanía en las decisiones y en la provisión de bienes y servicios.

No obstante, los análisis empíricos realizados hasta la fecha tampoco han llegado a demostrar de manera concluyente la existencia de una vinculación entre el desempeño de los órganos administrativos y la localización de las competencias en uno u otro nivel de gobierno (Pérez López et al., 2015; Tavares, 2018; Plaček et al., 2020; Gendźwill et al., 2021; Ahn y Baldwin, 2022). Además, la evaluación del desempeño de los órganos administrativos parece estar condicionada por el sector de actividad que se esté analizando, lo que dificulta la utilización de un marco de análisis común entre sectores y administraciones (Boyne, 1996; Pollitt y Bouckaert, 2011b). En este sentido, las propuestas provenientes de la NGP pueden tener mayor implantación en áreas como la contratación pública o las políticas de personal de la Administración, donde los órganos administrativos pueden adoptar criterios de eficacia y eficiencia similares a los del sector privado. En otros ámbitos, como la tributación, la visión tradicional del modelo burocrático adquiere mayor importancia, principalmente en relación con el protagonismo del principio de legalidad o la adopción de capacidades y habilidades del personal a partir de la experiencia continuada en unidades administrativas con funciones especializadas. Por su parte, los principios del NSP encuentran mayor acomodo en otros sectores como la política de transparencia y la gestión de los bienes públicos.

El escenario descrito aconseja la integración de los principios y criterios de evaluación de los distintos enfoques de gestión pública para conseguir así un marco de análisis uniforme entre niveles de gobierno y sectores de la actividad administrativa. En este sentido, la revisión judicial de la actividad administrativa se presenta como una alternativa al combinar elementos de los distintos enfoques de gestión pública, desde la centralidad del principio de legalidad del modelo burocrático tradicional a la eficacia o la garantía del acceso y participación de la ciudadanía, criterios más próximos a los enfoques de la NGP y el NSP.

3. LA EVALUACIÓN DE LA ACTIVIDAD ADMINISTRATIVA A PARTIR DEL CONTROL JURISDICCIONAL[Subir]

La utilización de la revisión judicial como criterio para evaluar la actividad administrativa se ha enfocado principalmente al análisis de determinados órganos de la Administración, como es el caso de las autoridades reguladoras y agencias independientes (Miles y Sunstein, 2008; Pierce, 2011; Pierce y Weiss, 2011; McLean y Tushnet, 2012; Bajakić y Kos, 2016; Mejía, 2021; Silva y Guimaraes, 2021). Esta limitada utilización del control jurisdiccional para evaluar el desempeño de los órganos administrativos con carácter general puede deberse a diversas razones. En primer lugar, el análisis de la revisión judicial se ha centrado principalmente en aspectos institucionales como las diferencias de la revisión judicial en las tradiciones de derecho común y del derecho administrativo francés (Bignami, 2016), la separación de poderes (Hirschl, 2008), la estabilidad y el cambio en los sistemas políticos (Brouard y Hönnige, 2017) o la capacidad normativa de órganos administrativos especializados, como las agencias reguladoras (Türk, 2013; Turner, 2017; Simoncini, 2018; Marjosola, 2022). Desde esta perspectiva centrada en la relación entre los poderes del Estado, el objeto principal de investigación no ha sido analizar el desempeño de las Administraciones Públicas sino discutir la idoneidad del control judicial de los órganos administrativos (Sunstein, 2005; Posner, 2006).

El presente estudio extiende el objeto de análisis de la revisión judicial de la actividad administrativa para evaluar la eficacia de los órganos administrativos entendida como la confirmación por los tribunales de la decisión adoptada por los órganos administrativos. Los factores que explican la revisión judicial de la actividad administrativa pueden dividirse en dos grupos: aquéllos relacionados con características de la propia actividad administrativa objeto de revisión (factores endógenos) y aquéllos relacionados con el contexto en el que actúa la Administración y el proceso de revisión judicial (factores exógenos).

3.1. Factores endógenos de la actividad administrativa en la revisión judicial[Subir]

Un primer factor que puede afectar al desempeño de los órganos administrativos, desde la perspectiva del control jurisdiccional, es el tipo de actuación de los órganos administrativos. El alcance de la revisión judicial es amplio y así el artículo 25 de la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-Administrativa establece la posibilidad de impugnar tanto disposiciones generales como actos concretos, ya sean adoptados de manera expresa o presunta, así como la inactividad de la Administración o las actuaciones al margen de las normas de procedimiento. Esta amplitud del objeto de la revisión judicial justifica su utilización para evaluar la actividad de los órganos de la Administración. Por su parte, la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas señala que la Administración está obligada a resolver de manera expresa (artículo 21). Adicionalmente, se establece la obligación de la Administración de informar a los interesados del plazo máximo de resolución del procedimiento y las consecuencias de que, tras completar ese plazo, la Administración no hubiera resuelto de manera expresa (silencio administrativo).

La función del silencio administrativo es permitir que la ciudadanía pueda impugnar la validez de la actuación de la Administración aún en supuestos en los que no hay una respuesta expresa por parte de ésta, y cuando el ciudadano haya requerido a la Administración para ello. El silencio administrativo no es una opción de la Administración, pero sí es un escenario frecuente como ha sido manifestado por el propio Tribunal Supremo y supone una patología del funcionamiento de la Administración incompatible con el derecho a una buena administración (STS nº 1312/2021 de 4 de noviembre de 2021, rec. 8329/2019).

Estas diferencias en los tipos de actuación de los órganos administrativos implican también diferencias en el acceso y participación de la ciudadanía en la actividad administrativa y, en consecuencia, en la toma en consideración y valoración por los órganos administrativos de las circunstancias particulares del caso. En este sentido, hay que subrayar cómo la revisión judicial no sólo se reduce a un control formal de legalidad, sino que también va dirigida a analizar aspectos como la eficacia de la actividad administrativa, su proporcionalidad, la ausencia de arbitrariedad o el respeto de los derechos y libertades individuales (Bignami 2016; Mejía 2021). Desde esta perspectiva, cabría plantear que en aquellos procedimientos administrativos que concluyen mediante un acto presunto (silencio administrativo) no sólo hay una menor participación de la ciudadanía, sino que esta menor participación influye en la motivación y justificación del acto administrativo que es menos sólida al no considerar las circunstancias y razones alegadas por el ciudadano. En consecuencia, cabría esperar que la revisión judicial de la actividad administrativa se producirá más frecuentemente en aquellos casos de silencio administrativo respecto a aquellos donde haya recaído una resolución expresa (Hipótesis 1). En este sentido, la participación de la ciudadanía reivindicada por varios enfoques de gestión pública no solo resulta relevante para considerar el desempeño de la Administración en los casos de toma de decisiones de alcance colectivo, sino que también es trascendente en situaciones individualizadas de control y eventual impugnación de la decisión adoptada por el órgano administrativo. En términos comparados, la hipótesis planteada supondría que la revisión de la actividad administrativa será más frecuente en aquellos niveles territoriales donde sea más frecuente el recurso al silencio administrativo.

3.2. Factores exónenos de la actividad administrativa en la revisión judicial[Subir]

Un segundo grupo de factores que pueden explicar la variación en los resultados de la revisión judicial de la actividad administrativa están referidos al marco normativo y a la configuración del sistema de revisión judicial. En relación con el marco normativo, la revisión de la actividad administrativa puede estar influida por características como la complejidad de la normativa aplicable en cada caso, la existencia de lagunas u otras características que puedan dificultar la actividad administrativa. En este sentido, factores como el número de disposiciones aplicables, su coherencia interna o su estabilidad pueden afectar al mayor o menor alineamiento de la actividad administrativa con el ordenamiento jurídico y, en consecuencia, a la revisión judicial de la actividad administrativa.

La complejidad normativa se ha analizado principalmente atendiendo a criterios puramente formales como el número de leyes, su extensión o los mecanismos para asegurar su cumplimiento (Djankov et al., 2002; Kirchner, 2012; Mora-Sanguinetti y Pérez Valls, 2020). Desde una perspectiva alternativa a las anteriores, el presente estudio identifica la complejidad normativa con la mayor o menor facilidad para identificar las normas aplicables al caso y su interpretación. Así, el concepto de complejidad no está referido al conjunto del ordenamiento jurídico cuanto a factores específicos de los distintos sectores de la actividad material de las Administraciones. En este sentido, se propone analizar la complejidad del marco normativo a partir de una dimensión relativa al origen de las normas aplicables y, en concreto, la existencia de normas procedentes de distintos niveles de gobierno; y, una segunda dimensión, relativa a la estabilidad del marco normativo a aplicar. Con relación a la primera dimensión (densidad normativa), existen sectores de la actividad administrativa regulados desde distintos niveles de gobierno. Este es el caso por ejemplo de materias como los tributos, la contratación pública o el personal al servicio de la Administración. A diferencia de estos sectores, en otros ámbitos como, por ejemplo, la protección de derechos fundamentales o la responsabilidad patrimonial de la Administración, el esquema normativo es más simple con el predominio de una fuente estatal en el establecimiento del marco normativo.

De otro lado, y con relación a una segunda dimensión del concepto de complejidad normativa (estabilidad normativa), la dificultad en la identificación y aplicación de la norma por parte de los órganos administrativos puede venir provocada por una mayor frecuencia de los cambios normativos. Además, la reforma frecuente del marco normativo retrasa la elaboración de un cuerpo de doctrina jurisprudencial estable, capaz de ofrecer pautas a los órganos administrativos en la interpretación y aplicación de la norma. En consecuencia, se espera que en aquellos sectores de la actividad administrativa en los que la complejidad normativa sea mayor también se produzca una mayor revisión judicial de su actividad (Hipótesis 2). El predominio de los factores indicados en esta segunda hipótesis supondría que las diferencias entre los niveles de la Administración Pública tuvieran menos relevancia y que su desempeño estuviera principalmente condicionado por la complejidad del marco normativo, afectando así de manera uniforme al conjunto de niveles territoriales sin que se produjera diferencias significativas entre ellos. En otras palabras, la confirmación de esta hipótesis supondría que la revisión judicial se produce en los sectores de mayor complejidad normativa independientemente del nivel de gobierno.

Otro grupo de factores que afectaría a la revisión judicial de la actividad administrativa está representado por las características del propio sistema judicial de revisión y de los recurrentes que impugnan la actividad administrativa. En otras palabras, los procesos de revisión de la actuación administrativa pueden facilitar o dificultar la decisión de impugnar los actos administrativos y con ello afectar a la revisión misma de la actividad administrativa. En este sentido, la facilidad de acceso al sistema de recursos judiciales o la estrategia de las partes en el procedimiento pueden también afectar a la revisión de la actividad administrativa por los órganos de la JCA. En primer lugar, cabría esperar que el acceso al sistema judicial dependa de los recursos de la ciudadanía interesada en solicitar la revisión judicial de la actividad administrativa que le afecta. Así, las personas jurídicas, a diferencia de los particulares personas físicas, disponen de más recursos (económicos y de tiempo) no sólo para iniciar sino también mantener la acción judicial frente a la actividad de la Administración a lo largo de las distintas instancias jurisdiccionales. En consecuencia, cabría esperar que la revisión judicial fuera más frecuente en el caso de las personas jurídicas respecto a las personas físicas. Adicionalmente, este acceso a las instancias jurisdiccionales superiores puede afectar a la revisión misma de la actividad administrativa. Los tribunales que conocen de los asuntos en vía de recurso, frente a los que lo hacen en primera instancia, se centran en cuestiones jurídicas y no tanto fácticas o de valoración de la prueba, pudiendo así concentrar la revisión de la actividad administrativa en cuestiones de derecho relativas a la adecuación de la actividad de la Administración al ordenamiento jurídico. También, cabría presumir en los tribunales que resuelven en sede de recurso un mayor conocimiento técnico del ordenamiento jurídico y una menor carga de trabajo, y, por tanto, una mayor capacidad para analizar la adecuación de la actividad administrativa al marco normativo. En consecuencia, cabría esperar que existirá una mayor probabilidad de revisión de la actividad administrativa cuando los asuntos se resuelven por los órganos jurisdiccionales de instancias superiores (hipótesis 3). Adicionalmente se espera que la revisión de la actividad administrativa por los órganos jurisdiccionales de instancias superiores sea más frecuente cuando el recurrente sea una persona jurídica por tener mayores recursos respecto a los particulares personas físicas.

Las distintas hipótesis planteadas generan distintas expectativas acerca del desempeño de los órganos administrativos. Así, el predominio de los factores endógenos asociados a los tipos de actividad administrativa apuntaría a la existencia de diferencias entre los niveles territoriales en función de la distribución de los actos expresos y presuntos. De otro lado, las hipótesis relativas a la complejidad normativa y los efectos del sistema de recursos sugerirían que la revisión de la actividad administrativa no estaría directamente vinculada a un nivel territorial de la Administración, sino que estaría provocada por las características del sector material o las características del sistema de revisión.

4. DATOS Y DISEÑO DE INVESTIGACIÓN[Subir]

El presente estudio parte de los resultados de un análisis de contenido de 2.425 en distintos ámbitos de la actividad administrativa durante el período 2019 (febrero) — 2020 (febrero) y dictadas por los órganos colegiados de la JCA (Tribunales Superiores de Justicia, Audiencia Nacional y Tribunal Supremo). El período de tiempo analizado evita las distorsiones que representó la situación de pandemia en la actividad administrativa y jurisdiccional. De otro lado, la necesidad de capturar el impacto de la modificación del marco normativo aconseja la utilización de un período temporal reciente teniendo en cuenta la duración de los procedimientos y que el estudio abarca las distintas instancias jurisdiccionales. La población objetivo está constituida por las sentencias en seis áreas de actuación de la Administración Pública (tributos, contratación pública, responsabilidad patrimonial, personal de la Administración, protección de derechos fundamentales y protección de datos personales)[1]. Un 47% de los casos se corresponden con la actividad de la Administración General del Estado, frente al 34% de la Administración autonómica y el 19% de la Administración local.

El anexo 1 recoge también el número de sentencias codificadas por cada uno de los sectores de actividad analizados en función del nivel territorial de la Administración autora del acto impugnado. A partir de esta selección de casos, se ha elaborado[2] una base de datos mediante la codificación de las resoluciones según diversos criterios tanto sustantivos (sentido del fallo, naturaleza de la tutela judicial solicitada, tipo de acto recurrido, entre otros) como procedimentales (por ejemplo, partes en el procedimiento, Administración responsable del acto impugnado).

El diseño de esta investigación presenta varias características deseables para poder analizar la actividad administrativa a partir de la revisión judicial. En primer lugar, el análisis de contenido de las sentencias ofrece indicadores fiables al utilizarse para su definición categorías legales que son comunes a los distintos niveles territoriales de la Administración y sectores de la actividad administrativa. En segundo lugar, se analizan distintos ámbitos de la actividad administrativa con distintos marcos normativos aplicables para, de esta manera, poder testar los efectos que pueden tener las características del ordenamiento jurídico en la actividad de la Administración.

Tabla 1.

Complejidad del marco normativo

| Densidad normativa | Estabilidad del marco regulatorio | |

|---|---|---|

| Derechos fundamentales | - | + |

| Protección de datos | - | + |

| Empleo Público | + | + |

| Tributos | + | - |

| Responsabilidad Patrimonial Estado | - | + |

| Contratación Pública | + | - |

|

Nota: +/- denota presencia o ausencia de la característica indicada en columnas. |

Fuente: elaboración propia.

En este sentido, y tal y como se expuso anteriormente, los sectores de la actividad administrativa analizados presentan diferencias en cuanto a la densidad o volumen de normas que rigen la actuación de la Administración, así como respecto a la frecuencia con la que se han modificado los principales textos normativos. La tabla 1 representa la combinación de ambas dimensiones (densidad y estabilidad normativas). El mayor número de leyes y las modificaciones legislativas representan el escenario donde la identificación de los criterios para aplicar la norma resulta de una mayor complejidad. Este escenario se produce con carácter principal en los sectores de relativos a contratación pública y tributos.

En cuanto a los tipos de actuación administrativa, la muestra de sentencias recoge los distintos tipos de actuación de la Administración desde los actos expresos hasta la vía de hecho (anexo 1), si bien el presente análisis se concentra en aquel tipo de actividad más frecuente, esto es, los actos expresos, los actos presuntos o silencio administrativo y las disposiciones generales. La distribución de este tipo de actos entre los niveles territoriales de la Administración no es uniforme. En el caso de la Administración General del Estado los actos más frecuentemente impugnados son los actos expresos (91% de los casos frente al 71,7% en el nivel autonómico y el 74,5% en el nivel local). Por su parte, los actos presuntos son más frecuentes en los casos de las Administraciones autonómicas y local (Tabla 2). Esta circunstancia permite testar las diferencias entre los distintos niveles de la Administración a partir de la mayor o menor frecuencia del silencio administrativo como forma de actuación.

Tabla 2.

Tipo de actividad impugnada por sector material

| Sector | Nivel_territorial | Total | |||

|---|---|---|---|---|---|

| Gobierno Central | Gobierno Autonómico | Gobierno Local | |||

| Contratos | Acto Expreso | 69 | 87 | 73 | 229 |

| 67,6% | 56,5% | 88,0% | 67,6% | ||

| Silencio Administrativo | 33 | 67 | 10 | 110 | |

| 32,4% | 43,5% | 12,0% | 32,4% | ||

|

Protección Derechos

Fundamentales |

Acto Expreso | 73 | 56 | 41 | 170 |

| 90,1% | 65,1% | 85,4% | 79,1% | ||

| Silencio Administrativo | 8 | 30 | 7 | 45 | |

| 9,9% | 34,9% | 14,6% | 20,9% | ||

| Empleo Público | Acto Expreso | 214 | 216 | 54 | 484 |

| 98,2% | 83,1% | 84,4% | 89,3% | ||

| Silencio Administrativo | 4 | 44 | 10 | 58 | |

| 1,8% | 16,9% | 15,6% | 10,7% | ||

|

Proteccion

Datos |

Acto Expreso | 138 | 4 | 2 | 144 |

| 100,0% | 66,7% | 66,7% | 98,0% | ||

| Silencio Administrativo | 0 | 2 | 1 | 3 | |

| 0,0% | 33,3% | 33,3% | 2,0% | ||

|

Responsabilidad

Patrimonial |

Acto Expreso | 91 | 65 | 45 | 201 |

| 82,0% | 48,9% | 59,2% | 62,8% | ||

| Silencio Administrativo | 20 | 68 | 31 | 119 | |

| 18,0% | 51,1% | 40,8% | 37,2% | ||

| Tributos | Acto Expreso | 456 | 161 | 118 | 735 |

| 97,9% | 99,4% | 89,4% | 96,7% | ||

| Silencio Administrativo | 10 | 1 | 14 | 25 | |

| 2,1% | 0,6% | 10,6% | 3,3% | ||

Fuente: Base de datos creada por el Centro de Investigación sobre Justicia Administrativa de la Universidad Autónoma de Madrid (CIJA-UAM). Elaboración propia.

A modo de ejemplo, el porcentaje de casos recurridos en materia de contratos que están referidos a actos presuntos alcanza el 43% en el nivel autonómico frente al 32% en el caso de la Administración General del Estado. En otros sectores, como responsabilidad patrimonial, la actividad impugnada de la Administración General del Estado se concentra en actos expresos (82%) mientras que el porcentaje desciende hasta el 49% en el caso de la Administración autonómica y el 59% en la Administración local.

5. RESULTADOS DEL CONTROL JURISDICCIONAL DE LA ACTIVIDAD ADMINISTRATIVA[Subir]

Como se ha reflejado en la muestra de casos, la mayor parte de los actos impugnados tienen origen en la Administración General del Estado (Anexo 1) si bien resulta necesario analizar en cuáles de los casos se revisa la actividad de la Administración. A continuación, se estima la probabilidad de que la actividad administrativa sea revisada como consecuencia de la estimación total o parcial de los recursos presentados por los particulares considerando que este escenario se corresponde con una menor eficacia de la Administración. Para ello se desarrolla un modelo de regresión logística que tiene como objetivo evaluar la probabilidad de revisión judicial de la actividad administrativa, a partir de las siguientes especificaciones:

Y(revisión) = β0 + β1 (ORIGEN*ACTIVIDAD) + β2 (SECTOR) + β3 (RECURRENTE*INSTANCIA) + β4 (NORMA UE) + β5 (JURISPRUDENCIA) + u

La variable dependiente Y(rev) es una variable dicotómica que refleja la probabilidad de que la revisión judicial se traduzca en la anulación de la actuación administrativa y, en consecuencia, se estimen total o parcialmente las pretensiones del recurrente. El término β0 es la constante del modelo cuando el resto de los coeficientes de los factores explicativos adoptan el valor 0 y el término «u» refleja el error en la estimación. Con relación a los factores explicativos, «ORIGEN» es una variable categórica que representa los tres niveles territoriales de la Administración objeto de análisis (Administración General del Estado, Administración Autonómica y Administración Local). La variable «ACTIVIDAD» recoge el tipo de actuación de la Administración (acto expreso, presunto o disposición general) que es objeto de impugnación. Ambos factores se presentan en el modelo a partir de una interacción para estimar así las consecuencias que sobre la revisión judicial produce la opción por uno u otro tipo de actuación por parte de la Administración autora del acto recurrido y así comparar los niveles territoriales de la Administración. Por su parte, la variable «SECTOR» refleja las distintas áreas de la actividad administrativa analizadas a fin de testar el impacto de la complejidad del marco normativo.

Adicionalmente, se incluyen en el modelo dos variables que también permiten capturar ulteriormente la complejidad del marco normativo como son, de un lado la aplicación de normativa europea (variable «NORMA UE») y, de otro, la existencia de jurisprudencia del Tribunal Supremo y/o del Tribunal Constitucional (variable «JURISPRUDENCIA»). La inclusión de esta última variable permite analizar si existen criterios jurisprudenciales que permitan a los órganos administrativos superar la complejidad normativa.

Finalmente, la variable «RECURRENTE» clasifica los casos en función de que la actuación administrativa sea recurrida por una persona física o una persona jurídica a fin de testar el efecto que puede tener los mayores recursos asociados a las personas jurídicas y el acceso a las instancias jurisdicciones superiores. En este sentido, se relaciona el efecto combinado que tiene cada tipo de recurrente con la instancia en la que se resuelve el recurso para comprobar si la revisión de la actividad administrativa se produce con mayor frecuencia en las instancias jurisdiccionales superiores como consecuencia del predominio en el razonamiento judicial de cuestiones jurídicas frente a cuestiones de hecho. La variable «INSTANCIA» presenta tres categorías (primera instancia, apelación y casación).

Las variables se incorporan sucesivamente a través de diferentes modelos, y se evalúa su capacidad para mejorar el poder explicativo. La secuencia de modelos de regresión muestra una mejora gradual en la bondad de ajuste hasta el modelo 4, que incluye el conjunto de todas las variables consideradas, como se demuestra por las estimaciones del Criterio de Información Bayesiano (BIC). En la tabla 3 se recogen los coeficientes correspondientes a los cambios en la probabilidad de que la actividad administrativa sea revisada a partir de la categoría de referencia en cada variable y que coincide con la categoría con un mayor número de casos.

Tabla 3.

Regresión logística sobre la probabilidad de revisión de la actividad administrativa

| Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | |

|---|---|---|---|---|

| ADMINISTRACIÓN AUTORA *TIPO DE ACTO (Administración General del Estado *Acto expreso) |

||||

| Administración General*Silencio administrativo | 0.21 (0.26) |

0.31 (0.27) |

0.37 (0.28) |

0.49 (0.28) |

| Administración General *Disposición general | 0.28 (0.77) |

0.38 (0.78) |

0.26 (0.78) |

0.41 (0.78) |

| Administración Autonómica* Acto expreso | 0.17 (0.12) |

0.15 (0.13) |

0.37[**] (0.14) |

0.51[***] (0.15) |

| Administración Autonómica* Silencio Administrativo | 1.16[***] (0.17) |

1.41[***] (0.19) |

1.55[***] (0.19) |

1.37[***] (0.21) |

| Administración Autonómica* Disposición general | 0.16 (0.92) |

0.12 (0.92) |

0.11 (0.93) |

0.09 (0.93) |

| Administración Local* Acto expreso | -0.11 (0.17) |

-0.03 (0.19) |

0.64[**] (0.22) |

0.87[***] (0.25) |

| Administración Local* Silencio Administrativo | -0.16 (0.32) |

0.12 (0.34) |

0.83[*] (0.36) |

0.84[*] (0.39) |

| Administración Local* Disposición general | -0.82 (0.79) |

-0.86 (0.79) |

-0.53 (0.82) |

-0.51 (0.82) |

| SECTOR (Contratación pública) |

||||

| DDFF | -0.63[**] (0.21) |

-0.43 (0.25) |

-0.29 (0.29) |

|

| Personal al servicio de la Administración |

-0.09 (0.16) |

0.09 (0.21) |

0.142 (0.26) |

|

| Protección de datos | -0.29 (0.23) |

-0.36 (0.24) |

-0.21 (0.28) |

|

| Responsabilidad patrimonial | -1.02[***] (0.18) |

-0.88[***] (0.22) |

-0.7[**] (0.27) |

|

| Tributos | -0.14 (0.16) |

-0.1 (0.18) |

0.19 (0.24) |

|

| RECURRENTE*INSTANCIA (Persona física*primera instancia) |

||||

| Persona física*segunda instancia | -0.89[***] (0.19) |

-0.88[***] (0.2) |

||

| Persona física*casación | -0.14 (0.27) |

0.33 (0.4) |

||

| Persona jurídica*primera instancia | 0.26 (0.14) |

0.2 (0.15) |

||

| Persona jurídica*segunda instancia | -0.79[**] (0.26) |

-0.58[*] (0.29) |

||

| Persona jurídica*casación | -1.1[***] (0.29) |

-0.43 (0.4) |

||

| NORMA UE | 0.33 (0.17) |

|||

| JURISPRUDENCIA | 0.12 (0.12) |

|||

| Constante | -0.56[***] (0.07) |

-0.32[*] (0.15) |

-0.42[*] (0.21) |

-0.72[**] (0.26) |

| BIC | 2547,03 | 2529,98 | 2514,44 | 2250,32 |

| AIC | 2497,14 | 2452,45 | 2409,21 | 2136,85 |

Con relación a la primera de las variables incluida en los modelos, se observa como los coeficientes asociados a la interacción del tipo de acto y nivel territorial resultan estadísticamente significativos en los casos de la Administración local y autonómica tanto en los casos donde la actividad impugnada se corresponde con actos expresos como con actos presuntos. De otro lado, y en relación con la intensidad del impacto en la revisión de la actividad administrativa, el mayor coeficiente (1.37) se corresponde con los actos presuntos de la Administración autonómica, un efecto que además permanece estable en todos los modelos estimados. Estos resultados van en la línea sugerida en la hipótesis 1 por la que en los casos de silencio administrativo resulta más previsible la revisión de la actividad judicial. Adicionalmente, la mayor presencia de este tipo de actividad en los órganos de las Administraciones autonómica y local explicaría el efecto de la variable relativa al nivel territorial de la Administración.

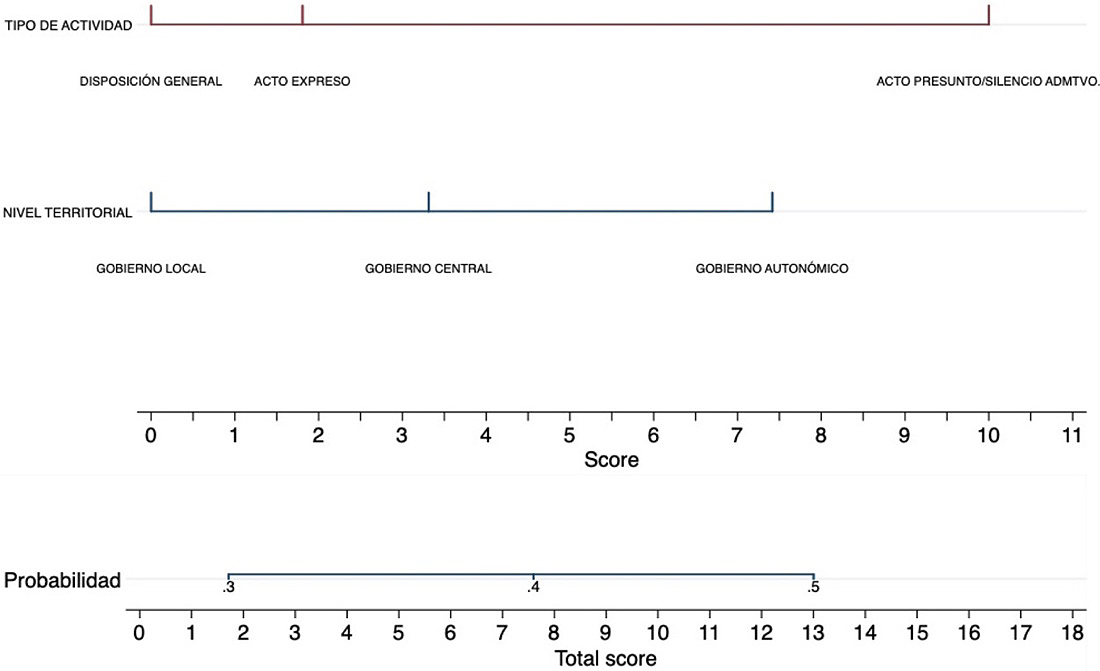

Para profundizar en el efecto del tipo de acto y el nivel territorial de la Administración, la figura 1 muestra un nomograma que recoge el impacto relativo de cada una de las anteriores variables. En la región superior se representa la puntuación que se correspondería con cada una de las categorías de las variables explicativas. En la región inferior la puntuación de cada variable se relaciona con la probabilidad asociada a la revisión de la actividad administrativa en favor de las pretensiones de los recurrentes. Una interpretación adecuada del nomograma implica considerar que a medida que aumenta la longitud de la línea asociada a cada categoría de la variable analizada (nivel territorial y tipo de actividad), mayor es la influencia sobre la probabilidad de que la actividad administrativa sea revisada por los tribunales de la JCA.

Los resultados muestran la mayor relevancia del tipo de actividad impugnada en la revisión judicial de la actuación administrativa cuando se trata de actos presuntos. En estos casos, la probabilidad de que se produzca la estimación total o parcial de las pretensiones del recurrente es superior a 0.5 (50%). Este protagonismo del tipo de actividad en la revisión judicial también explica cómo la mayor frecuencia del silencio administrativo en la actuación de los distintos niveles territoriales explicaría la probabilidad de que se produzca con una mayor probabilidad la revisión de su actividad.

Figura 1.

Tipo de acto y nivel territorial y probabilidad de revisión judicial

Fuente: elaboración propia.

Dadas las características del modelo estadístico utilizado y que supone un nivel de probabilidad distinto en función de la categoría considerada en cada una de las variables, el siguiente análisis aísla el efecto que sobre la revisión judicial tienen las distintas combinaciones de los factores analizados en cada uno de los sectores de actividad. La tabla 4 refleja aquellas combinaciones que representan una probabilidad media asociada a la revisión de la actividad administrativa superior al 50% para identificar en qué escenarios resulta más frecuente la revisión judicial.

Tabla 4.

Probabilidad estimada de revisión de la actividad administrativa por Administración, tipo de actividad y sector material.

| Probabilidad | Desviación estándar | Intervalo confianza (95%) | ||

|---|---|---|---|---|

| Administración Autonómica*Silencio negativo*PERSONAL | 0,68 | 0,05 | 0,60 | 0,77 |

| Administración Autonómica* Silencio negativo*CONTRATOS | 0,65 | 0,06 | 0,54 | 0,77 |

| Administración Autonómica* Silencio negativo*DDFF | 0,59 | 0,06 | 0,48 | 0,70 |

| Administración Local*Acto expreso*TRIBUTOS | 0,58 | 0,06 | 0,47 | 0,69 |

| Administración Local*Silencio negativo*TRIBUTOS | 0,58 | 0,09 | 0,40 | 0,75 |

| Administración Local*Acto expreso*PERSONAL | 0,57 | 0,06 | 0,46 | 0,69 |

| Administración Local*Silencio negativo*PERSONAL | 0,57 | 0,09 | 0,39 | 0,74 |

| Administración Local*Acto expreso*CONTRATOS | 0,54 | 0,07 | 0,39 | 0,68 |

| Administración Local*Silencio negativo*CONTRATOS | 0,53 | 0,11 | 0,33 | 0,74 |

Fuente: Elaboración propia. Nota: se recogen aquellas combinaciones para las que el número de actos presuntos superan el 10% del tipo de actividad en cada sector de actividad material y se excluye el sector de protección de datos por la escasa frecuencia de casos en los niveles local y autonómico.

De manera general, se confirma la prevalencia del acto presunto por silencio administrativo como la característica que provoca la revisión de la actividad administrativa (7 de las 10 combinaciones). En segundo lugar, también se constata cómo la mayor probabilidad de revisión de la actividad administrativa se concentra en los niveles territoriales autonómico y local de la Administración. En tercer lugar y al considerar los distintos sectores de la actividad administrativa se observa la concentración de la revisión judicial en tres sectores principales, esto es, tributos, contratación y personal (8 de las 10 combinaciones). También se observa un cierto efecto del ámbito material de actuación en la probabilidad de revisión judicial, y, en concreto, de la prevalencia de aquellos sectores que presentan una mayor complejidad del marco normativo (tributos, personal y contratación). Este efecto parece, sin embargo, ser absorbido por la naturaleza de la actuación en el modelo logístico implementado, aunque permite apuntar a la mayor presencia del silencio administrativo como forma de actuación en determinados sectores de la actividad de la Administración (personal y contratación).

Respecto a los resultados obtenidos para el tipo de recurrente y la instancia en la que se resuelve el asunto (hipótesis 3), la tabla 5 refleja la probabilidad media estimada en función de la instancia en la que se resuelve el caso y el tipo de recurrente.

Los resultados apuntan a un menor impacto de estas variables en la probabilidad de la revisión judicial. De otro lado, el impacto de la instancia no presenta un efecto lineal y si bien en sede de casación la probabilidad estimada de revisión judicial es superior a los casos resueltos en segunda instancia, ésta es notablemente inferior a la revisión judicial en primera instancia. Finalmente, tampoco se obtienen resultados concluyentes en cuanto a la revisión judicial en función del tipo de recurrente. Estas circunstancias apuntan, de manera general. a la homogeneidad en los criterios de revisión judicial entre órganos jurisdiccionales.

Tabla 5.

Probabilidad estimada de revisión de la actividad administrativa por instancia y tipo de recurrente

| Probabilidad | Desviación estándar | Intervalo confianza (95%) | ||

|---|---|---|---|---|

| PRIMERA INSTANCIA * PERSONA FÍSICA | 0,41 | 0,02 | 0,38 | 0,45 |

| PRIMERA INSTANCIA * PERSONA JURÍDICA | 0,46 | 0,03 | 0,41 | 0,51 |

| SEGUNDA INSTANCIA * PERSONA FÍSICA | 0,23 | 0,03 | 0,18 | 0,29 |

| SEGUNDA INSTANCIA * PERSONA JURÍDICA | 0,29 | 0,05 | 0,19 | 0,39 |

| CASACIÓN * PERSONA FÍSICA | 0,49 | 0,09 | 0,31 | 0,67 |

| CASACIÓN * PERSONA JURÍDICA | 0,32 | 0,07 | 0,17 | 0,47 |

Fuente: Elaboración propia.

6. CONCLUSIONES[Subir]

La evaluación de la actividad administrativa a partir de los resultados de la revisión judicial presenta un escenario donde el tipo de actuación es un elemento determinante para considerar la eficacia de las Administraciones Públicas. Así, la mayor presencia del silencio administrativo está asociada a una mayor probabilidad de que la actividad de la Administración sea revisada por los órganos de la JCA y se estimen total o parcialmente las pretensiones de los particulares. A pesar de que la actividad objeto de impugnación judicial es más frecuente en el caso de la Administración General del Estado, los casos donde resulta más probable la revisión judicial se producen en los niveles autonómico y local donde también resulta más frecuente el silencio administrativo. El sector material de la actividad administrativa afecta también a la probabilidad de revisión judicial, tanto por la complejidad del marco normativo (tributos) cuanto por la relación de ésta con la mayor presencia del silencio administrativo (empleo y contratación). La relevancia de los resultados y la metodología empleada sugieren la necesidad de profundizar en la comparación entre órganos administrativos dentro de cada uno de los niveles territoriales para analizar así la influencia de los factores específicos presentes en cada nivel e identificar las causas de las posibles diferencias en el tipo de actuación.

Desde la perspectiva de la ciudadanía, los resultados de esta evaluación de la actividad administrativa presentan un escenario especialmente gravoso para el recurrente que, de manera frecuente, ha de esperar el tiempo legalmente establecido para entender que se produce un acto presunto por silencio administrativo y, eventualmente, acudir a la vía jurisdiccional para ver estimadas sus pretensiones. También los resultados obtenidos sirven para delimitar qué aspectos de la actividad administrativa (sectores, niveles de la Administración, características del marco normativo) son aquellos donde se estiman las pretensiones de los recurrentes con mayor probabilidad.

Desde una perspectiva académica, los resultados obtenidos permiten completar las distintas formas de evaluación de la actividad administrativa elaboradas por los enfoques de gestión pública. La consideración de la eficacia de la Administración a partir de la revisión judicial de su actividad ofrece la posibilidad de desarrollar un marco analítico común que facilita la comparación de la actividad entre los distintos órganos de la Administración, independientemente de las diferencias que puedan existir en términos de recursos y competencias o el sector material de actividad en el que actúen. En el presente estudio, la comparación se ha dirigido a los niveles territoriales de la Administración, aunque el marco de análisis propuesto es susceptible de ser aplicado a órganos administrativos o sectores de actividad concretos. La amplitud del objeto de la revisión judicial y la posibilidad de comparar sus resultados entre diversos órganos y sectores de la actividad administrativa convierten aquélla en un criterio a utilizar para valorar la eficacia en el desempeño de las funciones de los órganos administrativos.

Desde la perspectiva de la gestión pública, los resultados del presente análisis conectan con aquellos enfoques de gestión pública que subrayan la relevancia de la participación y acceso de la ciudadanía a la gestión para conseguir una mayor eficacia de la Administración. La evaluación de la actividad administrativa desde la revisión judicial muestra cómo el acceso y la participación de la ciudadanía no sólo son relevantes en la fase de toma de decisiones colectivas, sino que también resultan esenciales para la fundamentación misma de la actividad administrativa. En este sentido, la mayor revisión judicial que se sigue en los casos de silencio administrativo supone un incentivo para la atención y respuesta a las pretensiones de los particulares por parte de los órganos administrativos. Finalmente, y desde la perspectiva de la relación entre poderes, estos mismos resultados apuntan a que la revisión judicial de la actividad administrativa ofrece un estímulo a la mayor motivación y fundamentación del acto dadas las consecuencias que se siguen del silencio administrativo.

ANEXO 1.

SENTENCIAS ANALIZADAS POR NIVEL TERRITORIAL DE LA ADMINISTRACIÓN Y TIPO DE ACTIVIDAD IMPUGNADA

| Nivel Territorial | |||

|---|---|---|---|

| Gobierno Central | Gobierno Autonómico | Gobierno Local | |

| Acto Expreso | 1.121 (91,2%) |

589 (71,7%) |

333 (74,5%) |

| Silencio Negativo | 75 (6,10%) |

212 (25,8%) |

73 (16,3%) |

| Disposición General | 11 (0,9%) |

8 (1%) |

21 (4,7%) |

| Actividad Material | 14 (1,1%) |

0 (0%) |

2 (0,4%) |

| Inactividad Material | 4 (0,3%) |

5 (0,6%) |

13 (2,9%) |

| Vía De Hecho | 3 (0,2%) |

3 (0,4%) |

5 (1,1%) |

| Contrato, Convenio | 1 (0,1%) |

4 (0,5%) |

0 (0%) |

| 1.229 (100%) |

821 (100%) |

447 (100%) |

|

Fuente: Base de datos creada por el Centro de Investigación sobre Justicia Administrativa de la Universidad Autónoma de Madrid (CIJA-UAM). Elaboración propia.

NOTAS[Subir]

| [1] |

La población se ha calculado a partir de una búsqueda jurisprudencial en base a las normas principales de los sectores materiales analizados. Se ha realizado un muestreo estratificado con afijación proporcional de los seis sectores a partir de un nivel de confianza 95% y error muestral de +/- 5%. La representatividad de la muestra se ha maximizado en función del órgano jurisdiccional y la instancia. |

| [2] |

La construcción de la base de datos y la identificación de la normativa relativa a cada sector ha sido realizada por el Centro de Investigación sobre Justicia Administrativa de la Universidad Autónoma de Madrid (CIJA-UAM). |

BIBLIOGRAFÍA[Subir]

|

Ahn, Minwoo, and Elizabeth Baldwin. 2022. «Who benefits from collaborative governance? An empirical study from the energy sector», Public Management Review, 24: 1-25. Disponible en: https://doi.org/10.1080/14719037.2022.2044505. |

|

|

Aucoin, Peter. 1990. «Administrative reform in public management: paradigms, principles, paradoxes and pendulums», Governance, 3 (2): 115-137. Disponible en: http://dx.doi.org/10.1111/j.1468-0491.1990.tb00111.x. |

|

|

Balaguer-Coll, María T., Diego Prior, y Emili Tortosa-Ausina. 2010. «Decentralization and efficiency of local government», The Annals of Regional Science, 45: 571-601. Disponible en: http://dx.doi.org/10.1007/s00168-009-0286-7. |

|

|

Bajakić, Ivana y Veseljka Kos. 2016. «What can we learn about regulatory agencies and regulated parties from the empirical study of judicial review of regulatory agencies’ decisions? The case of Croatia», Central European Journal of Public Policy, 10(1): 22-34. Disponible en: https://doi.org/10.1515/cejpp-2016-0021. |

|

|

Bignami, Francesca. 2016. Regulation and the courts: judicial review in comparative perspective. en Francesca Bignami y David Zaring (eds), Comparative Law and Regulation, Edward Elgar Publishing. |

|

|

Bouckaert, Geert y John Halligan. 2007. Managing performance: International comparisons. London: Routledge. Disponible en: https://doi.org/10.4324/9780203935958. |

|

|

Boyne, George. 1996. «Scale, performance and the new public management: an empirical analysis of local authority services». Journal of Management Studies 33(6): 809-826. Disponible en: https://dx.doi.org/10.1111/j.1467-6486.1996.tb00173.x. |

|

|

Boyne, George. 2003. «Sources of public service improvement: a critical review and research agenda», Journal of Public Administration Research and Theory, 13(3): 367-394. |

|

|

Brouard, Sylvain y Christoph Hönnige. 2017. «Constitutional courts as veto players: Lessons from the United States, France and Germany», European Journal of Political Research 56(3): 529-552. Disponible en: https://doi.org/10.1111/1475-6765.12192. |

|

|

Buell, Ryan W., Ethan Porter y Michael I. Norton. 2021. «Surfacing the submerged state: Operational transparency increases trust in and engagement with government», Manufacturing & Service Operations Management, 23(4): 781-802. Disponible en: https://dx.doi.org/10.1287/msom.2020.0877. |

|

|

Candela Talavero, José E. 2020. «El principio de eficacia como vínculo entre el derecho y la economía», Cuadernos de Derecho Local, 54: 148-180. |

|

|

Crowley, Donald W. 1987. «Judicial review of administrative agencies: Does the type of agency matter?», Western Political Quarterly, 40(2): 265-283. Disponible en: https://doi.org/10.1177/106591298704000205. |

|

|

Dearlove, John. 1979. The reorganisation of British local government: Old orthodoxies and a political perspective. Cambridge: Cambridge University Press. |

|

|

Denhardt, Robert B. y Janet V. Denhardt. 2000. «The new public service: Serving rather than steering», Public administration review, 60(6): 549-559. Disponible en: https://dx.doi.org/10.1111/0033-3352.00117. |

|

|

Denhardt, Janet V. y Robert B. Denhardt. 2015. «The new public service revisited», Public Administration Review, 75(5): 664-672. Disponible en: https://dx.doi.org/10.1111/puar.12347. |

|

|

Djankov, Simeon, La Porta, Rafael, López-de-Silanes, Florencio y Andrei Shleifer. 2002. «Courts: Legal Structure and Judicial Efficiency: The Lex Mundi Project», Institute of Economic Research Harvard University Working Paper nº 1951. |

|

|

Domberger, Simon, Christine Hall y Eric A. L. Li. 1995. «The determinants of price and quality in competitively tendered contracts», The Economic Journal, 105(433): 1454-1470. Disponible en: https://dx.doi.org/10.2307/2235110. |

|

|

Drechsler, Wolfgang y Rainer Kattel. 2009. «Conclusion: towards the neo-Weberian state? Perhaps, but certainly adieu, NPM», The NISPAcee Journal of Public Administration and Policy, 1(2): 95-99. |

|

|

Epstein, Lee y Keren Weinshall. 2021. The Strategic Analysis of Judicial Behavior: A Comparative Perspective. Cambridge: Cambridge University Press. Disponible en: https://dx.doi.org/10.1017/9781009049030. |

|

|

Funck, Elin K., y Tom S. Karlsson. 2020. «Twenty-five years of studying new public management in public administration: Accomplishments and limitations», Financial Accountability & Management, 36(4): 347-375. Disponible en: https://dx.doi.org/10.1111/faam.12214. |

|

|

Gendźwill, Adam, Anna Kurniewicz, and Paweł Swianiewicz. 2021. «The impact of municipal territorial reforms on the economic performance of local governments. A systematic review of quasi-experimental studies», Space and Polity, 25(1): 37-56. Disponible en: https://dx.doi.org/10.1080/13562576.2020.1747420. |

|

|

Gao, Jie. 2015. «Performance measurement and management in the public sector: some lessons from research evidence», Public Administration and Development, 35(2): 86-96. Disponible en: https://dx.doi.org/10.1002/pad.1704. |

|

|

Grimmelikhuijsen, Stephan G. y Mary K. Feeney. 2017. «Developing and testing an integrative framework for open government adoption in local governments», Public Administration Review, 77(4): 579-590. Disponible en: https://dx.doi.org/10.1111/puar.12689. |

|

|

Harris, Allison P. y Maya Sen. 2019. «Bias and judging», Annual Review of Political Science, 22: 241-259. Disponible en: https://dx.doi.org/10.1146/annurev-polisci-051617-090650. |

|

|

Hefetz, Amir y Mildred Warner. 2004. «Privatization and its reverse: Explaining the dynamics of the government contracting process», Journal of public administration research and theory, 14(2): 171-190. Disponible en: https://doi.org/10.1093/jopart/muh012. |

|

|

Hirschl, Ran. 2008. «The judicialization of politics» en Keith Whittington, Daniel R. Kelemen y Gregory A. Caldeira (eds), The Oxford Handbook of Law and Politics, Oxford: Oxford University Press. Disponible en: https://dx.doi.org/10.1093/oxfordhb/9780199208425.003.0008. |

|

|

Kirchner, Stephen. 2012. «Federal Legislative Activism in Australia: A New Approach to Testing Wagner’s Law», Public Choice, 153(3-4): 375-392. Disponible en: https://doi.org/10.1007/s11127-011-9799-6. |

|

|

Jin, Roger Q. y Hal G. Rainey. 2020. «Positive in public service: government personnel, constrained incentives, and positive work attitudes», International Public Management Journal 23(1): 25-56. Disponible en: https://dx.doi.org/10.1080/10967494.2019.1602572. |

|

|

Kelly, Gavin, Geoff Mulgan y Stephen Muers. 2002. Creating public value: An analytical framework for public service reform. London: Cabinet Office Strategy Unit. |

|

|

Lax, Jeffrey R. 2011. «The new judicial politics of legal doctrine», Annual Review of Political Science, 14: 131-157. Disponible en: https://dx.doi.org/10.1146/annurev.polisci.042108.134842. |

|

|

Marjosola, Heikki. 2022. «Shadow rulemaking: Governing regulatory innovation in the EU financial markets», German law journal, 23(2): 186-203. Disponible en: https://dx.doi.org/10.1017/glj.2022.16. |

|

|

McLean, Janet y Mark Tushnet. 2012. «Administrative bureaucracy» en Mark Tushnet, Thomas Fleiner y Cheryl Sauders (eds), Routledge Handbook of Constitution Law, London: Routledge. |

|

|

Meier, Kenneth J. 1993. Politics and the bureaucracy: policymaking in the fourth branch of government. Pacific Grove, Calif.: Brooks/ Cole. |

|

|

Mejía, Luis E. 2021. «Judicial review of regulatory decisions: Decoding the contents of appeals against agencies in Spain and the United Kingdom», Regulation & Governance, 15(3): 760-784. Disponible en: https://dx.doi.org/10.1111/rego.12302. |

|

|

Mergoni, Anna y Kristof De Witte. 2022. «Policy evaluation and efficiency: a systematic literature review», International transactions in operational research, 29(3): 1337-1359. Disponible en: https://doi.org/10.1111/itor.13012. |

|

|

Miles, Thomas J. y Cass R. Sunstein. 2008. «The real world of arbitrariness review», University of Chicago Law Review, 75(2): 761-814. |

|

|

Misuraca, Gianluca, Colin van Noordt y Anys Boukli. 2020. «The use of AI in public services: results from a preliminary mapping across the EU» en Proceedings of the 13th international conference on theory and practice of electronic governance, Nueva York: Association for Computing Machinery. Disponible en: https://doi.org/10.1145/3428502.3428513. |

|

|

Moore, Mark H. 1994. «Public Value as the focus of strategy», Australian Journal of Public Administration, 53(3): 296-303. Disponible en: https://doi.org/10.1111/ j.1467-8500.1994.tb01467.x. |

|

|

Mora Sanguinetti, Juan y Ricardo Pérez Valls. 2020. «¿Cómo Afecta la Complejidad de la Regulación a la Demografía Empresarial? Evidencia para España», Documentos de Trabajo Banco de España, nº 2002. |

|

|

Narbón-Perpiñá, Isabel y Kristof De Witte. 2018. «Local governments’ efficiency: a systematic literature review—part I», International Transactions in Operational Research, 25 (2): 431-468. Disponible en: https://doi.org/10.1111/itor.12364. |

|

|

Mullins, Laurie J. 2007. Management and organisational behaviour. Essex: Pearson education. |

|

|

O’Leary, Rosemary y Nidhi Vij. 2012. «Collaborative public management: Where have we been and where are we going?», The American review of public administration, 42(5): 507-522. Disponible en: https://doi.org/10.1177/027507401244 5780. |

|

|

Olvera, Johabed G. y Claudia Avellaneda. 2019. «Subnational Government Performance: Testing Multiple Dimensions of Governors’ Experience», Public Administration Review, 79(3): 383-398. Disponible en: https://doi.org/10.1111/puar.13035. |

|

|

Osborne, David y Ted Gaebler. 1992. Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector. Reading: Addison-Wesley. Disponible en: https://doi.org/10.2307/3381012. |

|

|

Osborne, Stephen P. 2010. Introduction The (New) Public Governance: a suitable case for treatment? en Stephen P. Osborne (ed), The new public governance, London: Routledge. |

|

|

Parejo Alfonso, Luciano. 1989. «La eficacia como principio jurídico de la actuación de la Administración Pública», Revista de Documentación Administrativa, 218-219: 15-65. Disponible en: https://doi.org/10.24965/da.v0i218-219.5132 |

|

|

Parejo Alfonso, Luciano. 1999. «El reto de la eficaz gestión de lo público», Sistema: revista de ciencias sociales, 149: 3-23. |

|

|

Pastor Albaladejo, Gema, Sánchez Medero y Pilar Mairal Medina. 2020. «Nuevo Servicio Público y Gobierno Abierto: Enfoques para democratizar la gestión pública» en Bernabé Cerdá Aldeguer y Gema Pastor Albaladejo, Democracia, Gobierno y Administración Pública contemporánea, Madrid: Tecnos. |

|

|

Pérez-López, Gemma, Diego Prior, José L. Zafra-Gómez. 2015. «Rethinking New Public Management Delivery Forms and Efficiency: Long-Term Effects in Spanish Local Government», Journal of Public Administration Research and Theory, 25(4): 1157-1183. Disponible en: https://dx.doi.org/10.1093/jopart/muu088. |

|

|

Pierce, Richard J. Jr. 2011. «What do the studies of judicial review of agency actions mean?» Administrative Law Review, 63(1): 77-98. |

|

|

Pierce, Richard J. Jr. y Joshua Weiss. 2011. «An empirical study of judicial review of agency interpretations of agency rules», Administrative Law Review, 63(3): 515-523. |

|

|

Plaček, Michal, Fran, František Ochrana Milan Jan Půček y Juraj Nemec. 2020. Fiscal decentralization reforms: The impact on the efficiency of local governments in Central and Eastern Europe. Cham: Springer. |

|

|

Pollitt, Christopher y Geert Bouckaert. 2004. Public management reform: a comparative analysis. Oxford: Oxford University Press. |

|

|

Pollitt, Christopher y Geert Bouckaert. 2011a. Continuity and change in public policy and management. Cheltenham: Edward Elgar Publishing. |

|

|

Pollitt, Christopher y Geert Bouckaert. 2011b. Public management reform. A comparative analysis. New Public Management, Governance, and the Neo-Weberian State. Oxford: Oxford University Press. |

|

|

Posner, R. A. 2006. Not a suicide pact: The constitution in a time of national emergency. Oxford: Oxford University Press. |

|

|

Posner, R. A. 2010. How judges think. Harvard: Harvard University Press. |

|

|

Rachlinski, Jeffrey J. y Andrew Wistrich. 2017. Judging the judiciary by the numbers: Empirical research on judges. Annual Review of Law and Social Science, 13: 203-229. Disponible en: https://dx.doi.org/10.1146/annurev-lawsocsci-110615- 085032. |

|

|

Rainey, Hal G. y Paula Steinbauer. 1999. «Galloping elephants: developing elements of a theory of effective government organizations», Journal of Public Administration Research and Theory, 9 (1): 1-32. Disponible en: https://doi.org/10.1093/oxfordjournals.jpart.a024401. |

|

|

Rainey, Glenn y Hal G. Rainey. 1986. «Breaching the hierarchical imperative: the modularization of the social security claims process», en Donald J. Calista, (ed), Bureaucratic and Governmental Reform. JAI Research Annual in Public Policy Analysis and Management. Greenwich, Conn.: JAI Press. |

|

|

Rastrollo Suárez, Juan J. 2017. «La evolución del principio de eficacia y su aplicación en el ámbito de la función pública: la evaluación del desempeño», Revista General de Derecho Administrativo, 45:1-38. |

|

|

Rauch, James E. y Peter Evans. 2000. «Bureaucratic Structure and Bureaucratic Performance in Less Developed Countries», Journal of Public Economics, 75(1): 49- 71. Disponible en: https://dx.doi.org/10.1016/S0047-2727(99)00044-4. |

|

|

Rimmer, Stephen J. 1994. «Competitive Tendering and Contracting: Theory and Research», The Australian Economic Review, 27 (3): 79-85. Disponible en: https://dx.doi.org/10.1111/j.1467-8462.1994.tb00851.x. |

|

|

Rodríguez de Santiago, José M. 2016. Metodología del derecho administrativo: reglas de racionalidad para la adopción y el control de la decisión administrativa. Madrid: Marcial Pons. |

|

|

Schäfer, Armin. 2006. «A new form of governance? Comparing the open method of co-ordination to multilateral surveillance by the IMF and the OECD», Journal of European Public Policy, 13(1): 70-88. Disponible en: https://dx.doi.org/10.1080/ 13501760500380742. |

|

|

Silva, Jeovan A. y Tomas A. Guimaraes. 2021. «Factors affecting judicial review of regulatory appeals», Utilities Policy, 72: 101284. Disponible en: https://dx.doi.org/10.1016/j.jup.2021.101284. |

|

|

Simoncini, Marta. 2018. Administrative regulation beyond the non-delegation doctrine: A study on EU agencies. Oxford: Hart Publishing. |

|

|

Sunstein, Cass R. 2005. «Administrative law goes to war», Harvard Law Review, 118(8): 2663-2672. |

|

|

Tavares, Antonio F. 2018. «Municipal amalgamations and their effects: A literature review», Miscellanea Geographica. Regional Studies on Development, 22(1): 5-15. Disponible en: https://dx.doi.org/10.2478/mgrsd-2018-0005. |

|

|

Thijs, Nick, Gerhard Hammerschmid, y Enora Palaric. 2017. A comparative overview of public administration characteristics and performance in EU28. Brussels: European Commission. |

|

|

Turner, Ian R. 2017. «Working smart and hard? Agency effort, judicial review, and policy precision», Journal of Theoretical Politics, 29(1): 69-96. Disponible en: https://dx.doi.org/10.1177/0951629816630430. |

|

|

Türk, Alexander. H. 2013. «Oversight of Administrative Rulemaking: Judicial Review», European Law Journal, 19(1): 126-142. Disponible en: https://doi.org/10.1111/eulj.12017. |

|

|

Xu, Chengwei, Assel Mussagulova, Chung-An Chen y Ming-Feng Kuo. 2023. «Do high-PSM public employees like extrinsic rewards? A latent class analysis», Asia Pacific Journal of Public Administration, (on-line): 1-20. Disponible en: https://doi.org/10.1080/23276665.2023.2169835. |

Biografía[Subir]

| [a] |

Departamento de Ciencia Política y Relaciones Internacionales. Facultad de Derecho. Universidad Autónoma de Madrid. Director del Centro de Investigación sobre Justicia Administrativa (CIJA-UAM). Doctor miembro del Instituto Juan March. Licenciado en Derecho y Ciencia Política y de la Administración con premio extraordinario por la Universidad de Murcia. Ha sido investigador en el Institute for Internacional Integration Studies (Trinity College Dublin) e investigador principal del área Europa en la Fundación Alternativas. Ha sido profesor lector en Ciencia Política en el Departamento de Gobierno de la Dublin City University, American University, NYU y Syracuse University. Ha sido asesor en la Secretaría de Estado del Ministerio de Justicia (Gobierno de España) y es miembro del Ilustre Colegio de Abogados de Madrid. |