1. Introducción

En el trabajo presente se comenta la última información disponible sobre el mercado de la vivienda en España. En el segundo apartado se resume la coyuntura económica mundial, donde las últimas previsiones resultan menos problemáticas que las de fines del pasado año 2022. En el tercer apartado se describe la situación de la economía española, subrayándose el buen año que fue 2022 y como la desaceleración del crecimiento económico resultará moderada. En el cuarto apartado se analiza la evolución de los precios de la vivienda y del alquiler, destacando el persistente aumento de los alquileres. El quinto apartado resume la evolución de la demanda de vivienda y de las condiciones de financiación, donde destaca la elevación del Euribor en 2022-23. En el sexto apartado se resume la evolución de la nueva oferta de vivienda. En el séptimo apartado se comenta alguna de las más recientes medidas de política estatal de vivienda.

2. Economía mundial, 2022-2023

En 2022 tres shocks se combinaron para originar las notables “tormentas” de dicho año (The Economist, 2022). El shock geopolítico, la guerra de Ucrania y los mayores precios de la energía destacaron en el transcurso del año pasado. Todo ello dio lugar a una menor estabilidad macroeconómica. La inflación se convirtió en 2022 en un fenómeno persistente. Los bancos centrales emprendieron un movimiento de amplios aumentos en los tipos de interés, los más importantes en cuarenta años. La mejor evolución de la economía mundial en el segundo semestre de 2022 ha dado paso a unas previsiones menos pesimistas para 2023 respecto de lo inicialmente previsto.

El Fondo Monetario Internacional (FMI, 2023) ha subrayado la trascendencia de las ayudas de los gobiernos a empresas y a economías domésticas en 2021-2022 para mantener un comportamiento más dinámico del consumo y de la inversión. Los precios del gas natural descendieron más de lo esperado en los últimos meses de 2022, como consecuencia de las mayores aportaciones de dicho combustible procedentes de los envíos de gas licuado así como por el descenso de la demanda y el carácter suave del invierno.

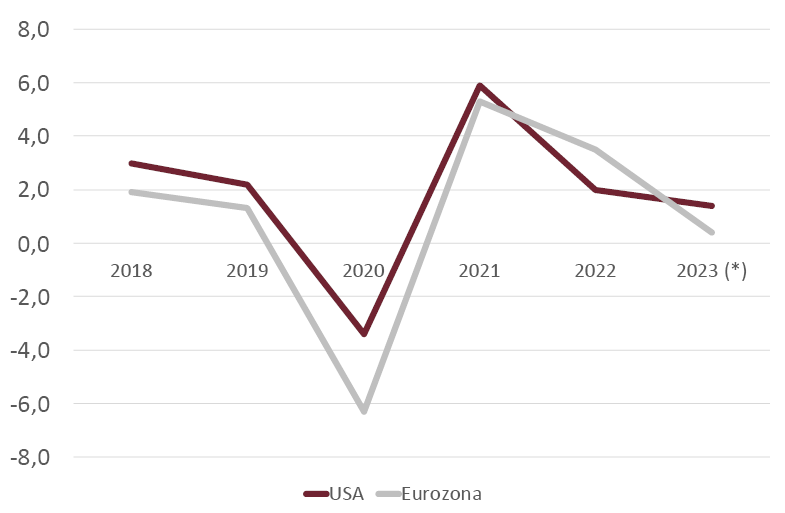

El menor crecimiento previsto para el conjunto de la economía mundial en 2023 (2,9% es la previsión de aumento real del PIB mundial para este año según el Fondo Monetario Internacional (FMI) es consecuencia, pues, de los aumentos de los tipos de interés fijados por los bancos centrales y también de la continuidad de la guerra en Ucrania. El declive del crecimiento previsto para 2023 respecto del registrado en 2022 (3,4%) (Fig. 1) se deriva de la evolución prevista de las economías de los países desarrollados. Los países emergentes iniciaron la recuperación en 2022 y van a mantener un mayor crecimiento en 2023. La evolución de la economía mundial puede estar marcada por la evolución de los acontecimientos en Ucrania.

Fig. 1/ Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), precios constantes, tasas anuales de variación, 2018-2023 (previsión)

Fuente: Fondo Monetario Internacional (FMI), enero 2023

Según las previsiones de invierno de 2023 de la Comisión Europea, casi un año después desde que Rusia iniciase la guerra contra Ucrania, la incertidumbre entre empresas y consumidores permanece elevada, aunque no ha empeorado en los primeros meses del año (Comisión Europea, 2023). Las amenazas sobre posibles carencias de gas natural parecen menos inminentes que lo previsto a fines de 2022, pero no pueden descartarse del todo. Las tensiones geopolíticas pueden dar lugar a nuevas elevaciones de los precios del gas a corto plazo y también en los mercados de futuros (Fig. 2).

Fig.2/ Precios del petróleo. Tasas de variación interanual, 2014-2022 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

Los riesgos negativos de la economía mundial según el FMI son aquellos que pueden reducir el crecimiento y el bienestar general de los países afectados. Entre tales riesgos bajistas aparece primero el posible menor crecimiento de la economía china provocado por la crisis del mercado inmobiliario en dicho país.

A continuación el FMI sitúa entre tales riesgos bajistas a la escalada de la guerra en Ucrania, que sigue siendo una grave fuente de vulnerabilidad, especialmente en el caso de Europa y de los países con bajos niveles de ingresos. Aunque Europa ha almacenado gas suficiente como para hacer frente a las demandas del presente invierno, el fuerte retroceso del volumen de gas procedente de Rusia será el gran reto del invierno de 2023-2024. Esto último puede suceder si el próximo llegase a ser un invierno frio y si creciera la demanda de gas natural por parte de China.

El jueves 2 de febrero de 2023 el Banco Central Europeo (BCE) volvió a subir los tipos de interés en 0,5 puntos porcentuales hasta el 3%%, el nivel más elevado desde 2008. La subida en cuestión, que fue la quinta en medio año, puede afectar al proceso de recuperación en el conjunto de la Eurozona. Los tipos de interés aplicados por las entidades de crédito a empresas y hogares se han elevado de forma significativa en los primeros meses de 2023 respecto de los del mismo periodo del año anterior. En este contexto resulta sobre todo relevante la evolución de la inflación, por su impacto sobre el signo de las políticas monetarias que pueden aplicar los bancos centrales.

3. Economía española. Evolución favorable del empleo en 2023

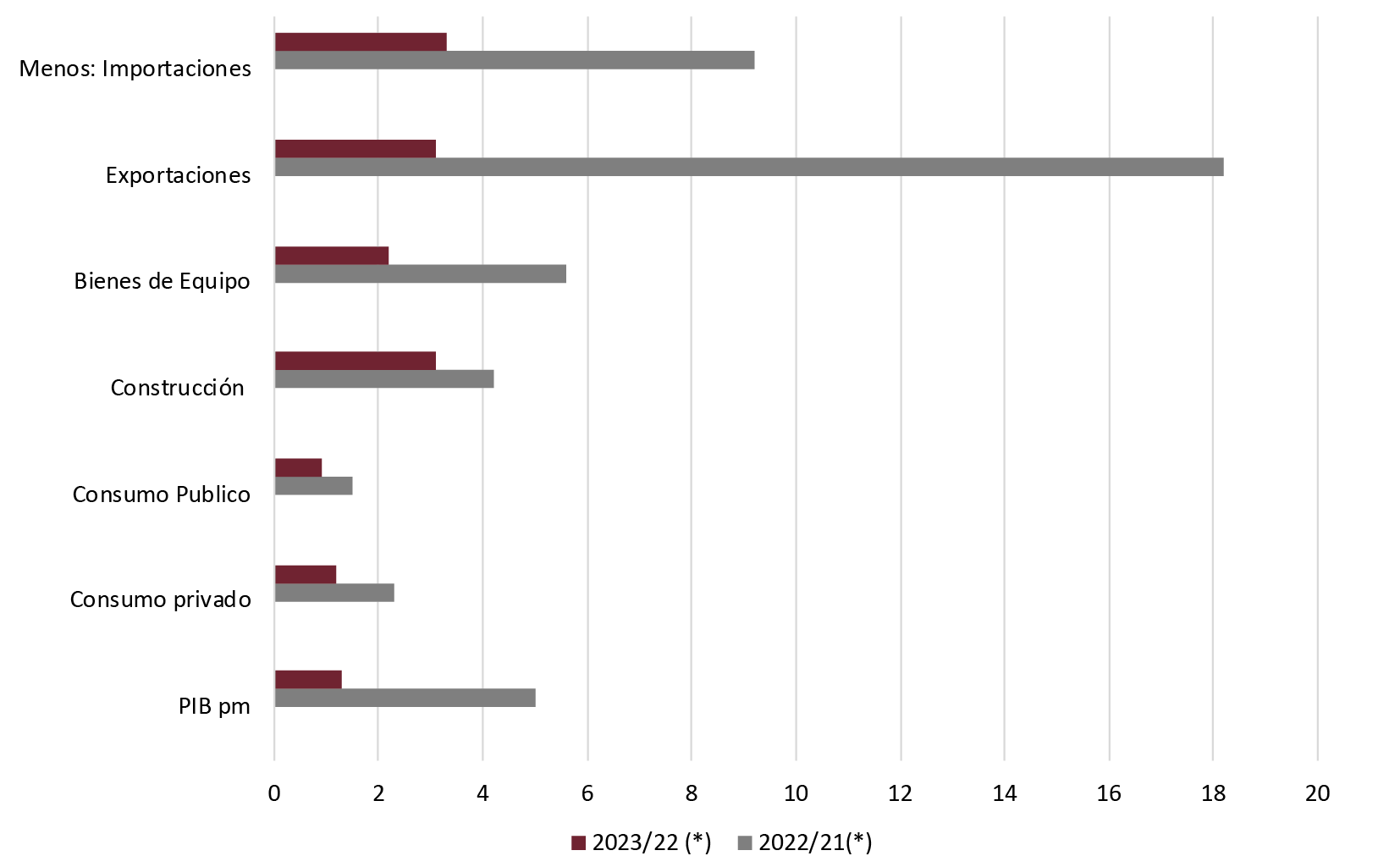

Los primeros indicadores disponibles sobre la evolución de la economía española en 2023 presentan una evolución positiva. Sin embargo, la tasa de inflación de los primeros meses de 2023 indica que persisten buena parte de las tensiones inflacionistas que afectaron a la evolución general de 2022. En 2022 la economía española creció un 5,0% según el Instituto Nacional de Estadística (INE) (Fig. 3).

Fig. 3/ Producto Interior Bruto (PIB), componentes, precios constantes. Tasas de variación interanual, 2022-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

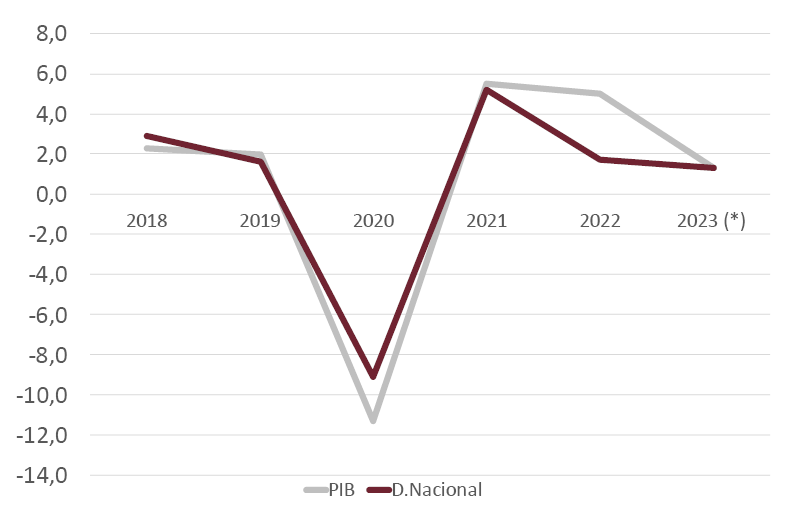

La mayor parte de dicho crecimiento procedió de la demanda exterior, a la vista del fuerte aumento de las exportaciones, dentro de las cuales el turismo desempeñó un papel destacado en dicha evolución (Fig. 4).

Fig. 4/ Producto Interior Bruto (PIB) y Demanda Nacional. Tasas de crecimiento anual, 2018-2022(previsión)

Fuente: Instituto Nacional de Estadística (INE)

La economía española mantuvo en 2022 el importante ritmo de crecimiento del año precedente. Fue significativa la desaceleración de la demanda interna, dentro de la cual destacó el descenso real del consumo público (-1,5%). En 2022 registró una recuperación destacada el sector de la construcción, así como el resto de la inversión en capital fijo. El ritmo de crecimiento del PIB en el primer semestre de 2022 ascendió al 4,6% en tasa anualizada, mientras que en el segundo semestre la tasa anualizada de crecimiento se desaceleró hasta el 2,8%.

Para 2023 está prevista la presencia de una desaceleración significativa del crecimiento de la economía española, previsión que ha situado en el 1,3% el crecimiento del PIB, pero que puede estar más próximo al 2%, según apuntan los primeros indicadores disponibles. La desaceleración de 2023 puede estar sobre todo asociada con el más débil crecimiento previsto para las exportaciones, que han registrado unos aumentos destacados en los dos años precedentes. La construcción será el componente más dinámico dentro de la demanda interna.

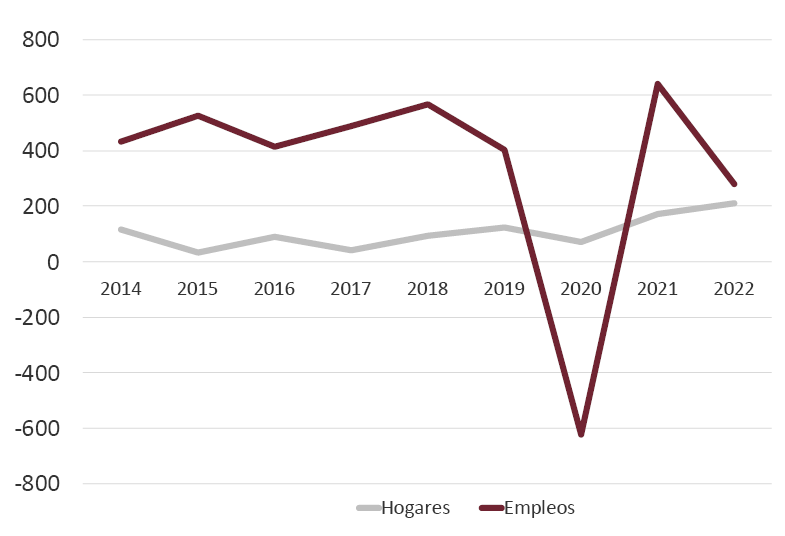

El empleo aumentó en 2022 en un 1,4% (cuarto trimestre), según los resultados de la Encuesta de Población Activa (EPA). Ello implicó un aumento neto del empleo de 278 900 personas en 2022, situándose el total de ocupados en 20,5 millones en el último trimestre de dicho ejercicio. El aumento de los hogares en 2022 fue de 210 800, el 1,1% (Fig. 5). El sector de los servicios fue el componente del empleo que registró el mayor crecimiento en 2022. El aumento del número de afiliados a la Seguridad Social en 2022 fue el 2,3%, correspondiente a una variación neta del total de afiliados de 455 000 en 2022.

Fig.5/ Empleo y Hogares (miles). Variaciones anuales netas, 2014-2022 (previsión). Serie anual, 2014-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE), Encuesta de Población Activa (EPA)

Entre diciembre y febrero de 2023 ha persistido un importante aumento del número de afiliados, que en febrero de 2023 registró una aceleración del crecimiento anual, que ascendió al 2,5%. Dicho aumento correspondió a una variación positiva de 487 000 afiliados respecto de febrero de 2022. Construcción y servicios han mantenido los mayores aumentos interanuales de la afiliación en los dos primeros meses de 2023.El paro registrado ascendió en febrero de 2023 a 2,9 millones, lo que supuso un descenso del 6,5% respecto del mismo mes del año anterior. El descenso interanual del paro registrado fue superior en el sector de la construcción (-8,6%).

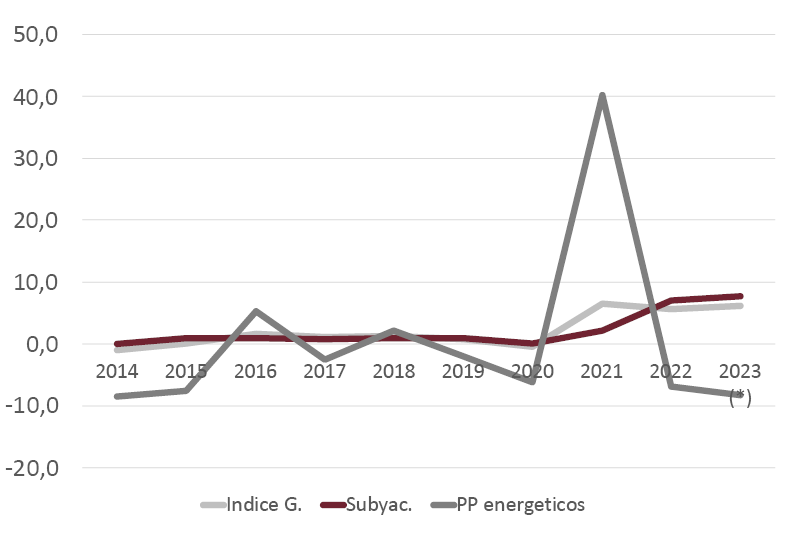

El Índice de Precios de Consumo (IPC) aumentó en un 5,7% en 2022, lo que supuso una desaceleración acusada de dicho indicador en la segunda parte del pasado año, puesto que en el mes de julio la variación interanual era el 10,8% (>Fig. 6). El aumento medio de los precios de consumo en 2022 fue el 8,4%. El descenso del componente de productos energéticos, cuya variación interanual fue el -6,9% en diciembre de 2022, fue el principal factor explicativo de la desaceleración del índice general. La inflación subyacente, que excluye los alimentos no elaborados y los productos energéticos, aceleró el crecimiento durante 2022 terminando el año en una variación interanual del 7% en diciembre.

Fig. 6/ Índice de precios de consumo. Índice general, Inflación subyacente y Productos energéticos. Tasas interanuales (%), 2014-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

El avance del índice de precios de consumo en febrero de 2023 ha sido de una variación interanual del 6,1%. En dicho mes persistió la aceleración de la inflación subyacente, cuyo aumento interanual previsto fue el 7,7%. La previsión de variación media del IPC en 2023 es el 4%. Para conseguir dicha variación el índice debería de registrar una desaceleración importante después del primer trimestre de 2023.

El crecimiento de los salarios en 2022, de acuerdo con lo pactado en convenios fue el 2,82%, más de seis puntos porcentuales por debajo del aumento medio de los precios de consumo. La pérdida de poder adquisitivo salarial incidirá a la baja sobre el consumo de los hogares. Los más elevados tipos de interés, que afectaran a hogares y empresas en 2023, junto al descenso de los salarios reales, son los principales elementos de freno al crecimiento de la economía española en 2023.

En 2022 la balanza de pagos de la economía española registró un superávit equivalente al 0,6% del PIB. Dicha evolución es importante porque revela que la economía española no ha registrado un saldo negativo incluso tras haber tenido lugar el pasado año aumentos destacados de los precios del petróleo y del gas natural. El déficit relativo de las administraciones públicas se redujo en 2022, situándose en el 4,5% del PIB frente al 7,3% de 2021. La deuda pública se situó en el nivel del 111,2% del PIB en 2022. La previsión para 2023 es de que al final de año el nivel de la deuda pública ascienda al 110,1% del PIB.

4. Mercado de Vivienda (I). Precios y alquileres

En 2022 el mercado de vivienda volvió a registrar en España una importante expansión, que sucedió a la experimentada el año anterior. Las ventas de viviendas y la financiación a comprador de vivienda han registrado crecimientos importantes, mientras que la oferta ha reaccionado lentamente a las mayores ventas. Persiste un grave problema de difícil acceso a la vivienda, a pesar de los avances de la política general de vivienda, más volcada hacia la rehabilitación en el caso de la política estatal.

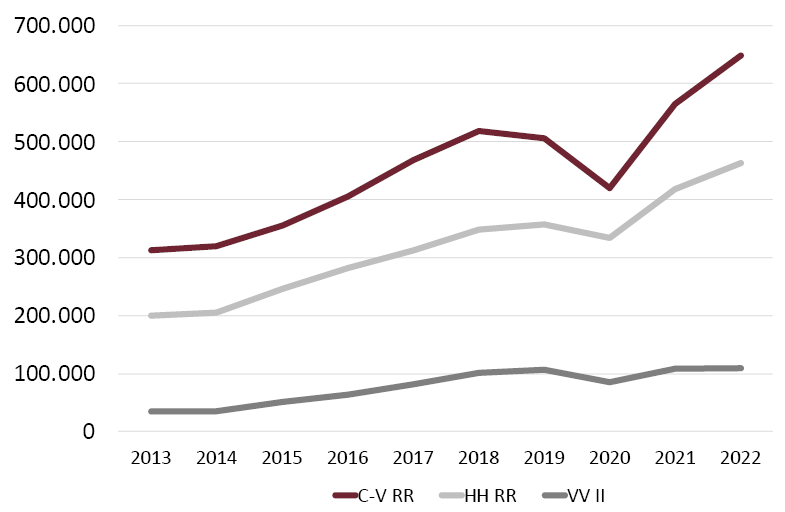

2022 ha sido, pues, un año de crecimiento del mercado de vivienda en España. En la Fig. 7 se puede apreciar como el aumento de las ventas de viviendas (14,7%) superó al del número de nuevos préstamos hipotecarios para compra de viviendas (10,9%). Resultó muy débil el incremento de las viviendas iniciadas (0,5%).

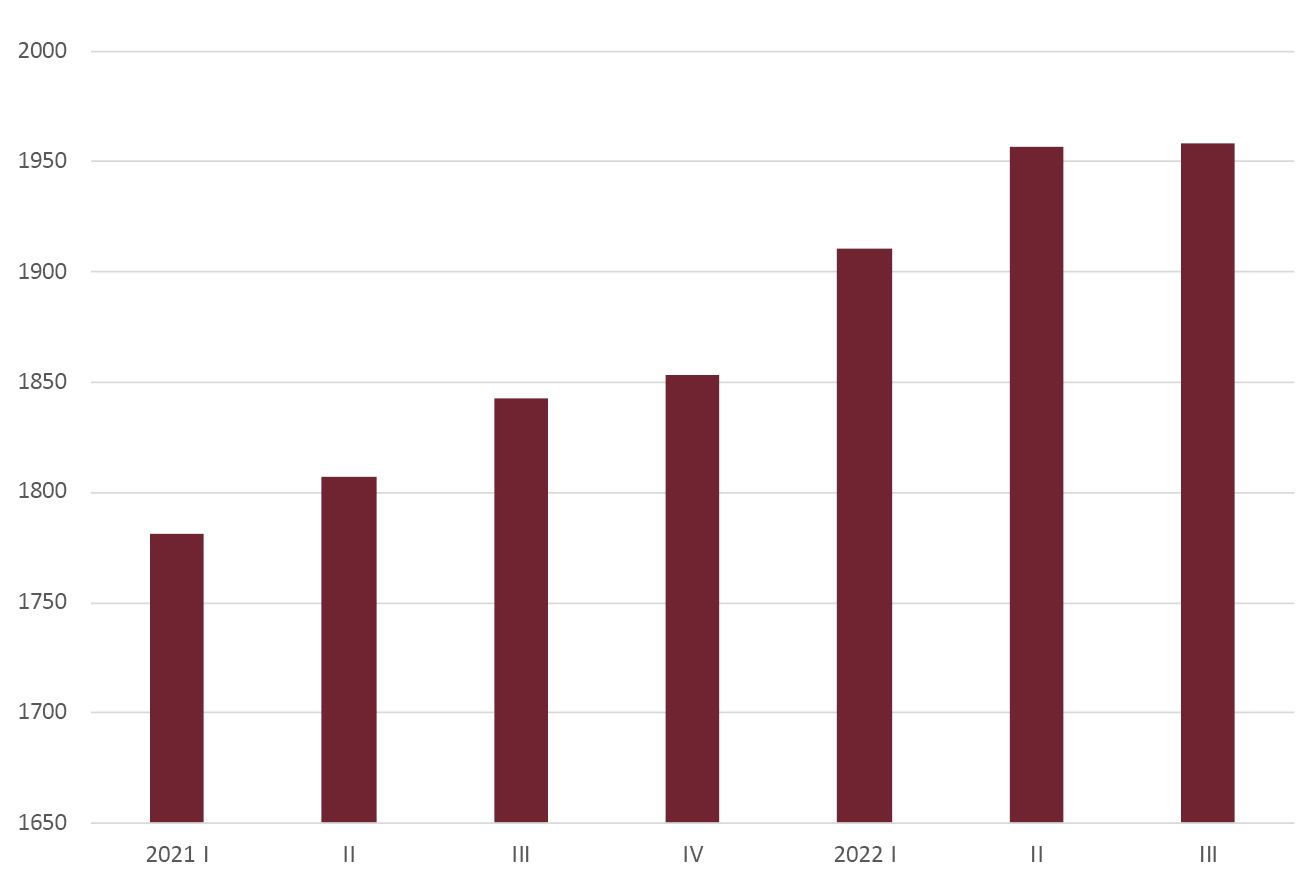

Los precios de la vivienda, según la Estadística Registral Inmobiliaria, frenaron en el segundo semestre de 2022 el fuerte aumento experimentado en la primera parte de dicho año. Según dicha fuente estadística, el precio medio de las viviendas cuya venta se registró en el cuarto trimestre de 2022 ascendió a 1951 euros/m2, un 5,3% superior al precio medio del mismo periodo de 2021 (Fig. 8).

Fig. 7/ Mercado de vivienda. Principales indicadores. Compraventas de viviendas, hipotecas registradas y viviendas iniciadas, número de viviendas. Datos anuales, 2013-2022

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Fig. 8/ España. Precios de las viviendas, euros/m2. Datos trimestrales, 2021-2022

Fuente: Estadística Registral Inmobiliaria

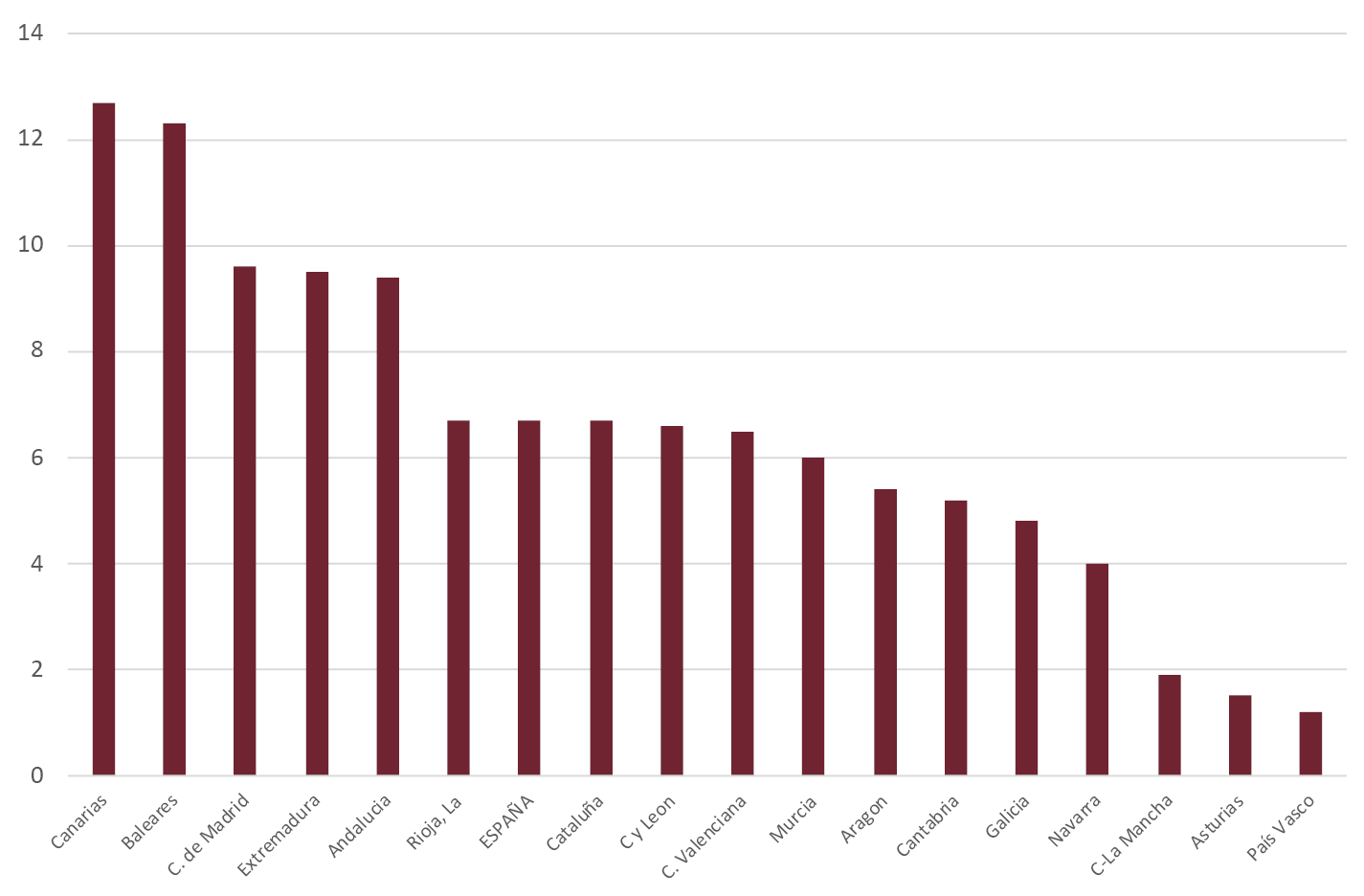

El aumento medio anual de los precios de venta de las viviendas cuya venta se registró en 2022 fue el 6,7% para el conjunto de España. Por comunidades autónomas, los aumentos más elevados de los precios de las viviendas en 2022 correspondieron a Baleares (12,7%) y a Canarias (12,3%) (Fig. 9). Los menores aumentos anuales fueron los de Asturias (1,5%) y País Vasco (1,2%). Los precios medios más elevados en 2022 fueron los de Baleares (3160 euros/m2) y la Comunidad de Madrid (3140 euros/m2).

Fig. 9/ Precios de las viviendas, tercer trimestre. Tasas de variación de doce meses sobre el periodo anterior. (%)

Fuente: Estadística Registral Inmobiliaria

Los precios de venta de las viviendas puestas en oferta en el portal inmobiliario Idealista.com moderaron el crecimiento en la segunda parte de 2022. Los precios han vuelto a recuperarse en febrero de 2023, mes en el cual la variación interanual de dichos precios ascendió al 8% (Fig. 10).

Fig. 10/ Precios de las viviendas (euros/m2), España. Serie mensual, 2020-2022

Fuente: Idealista.com

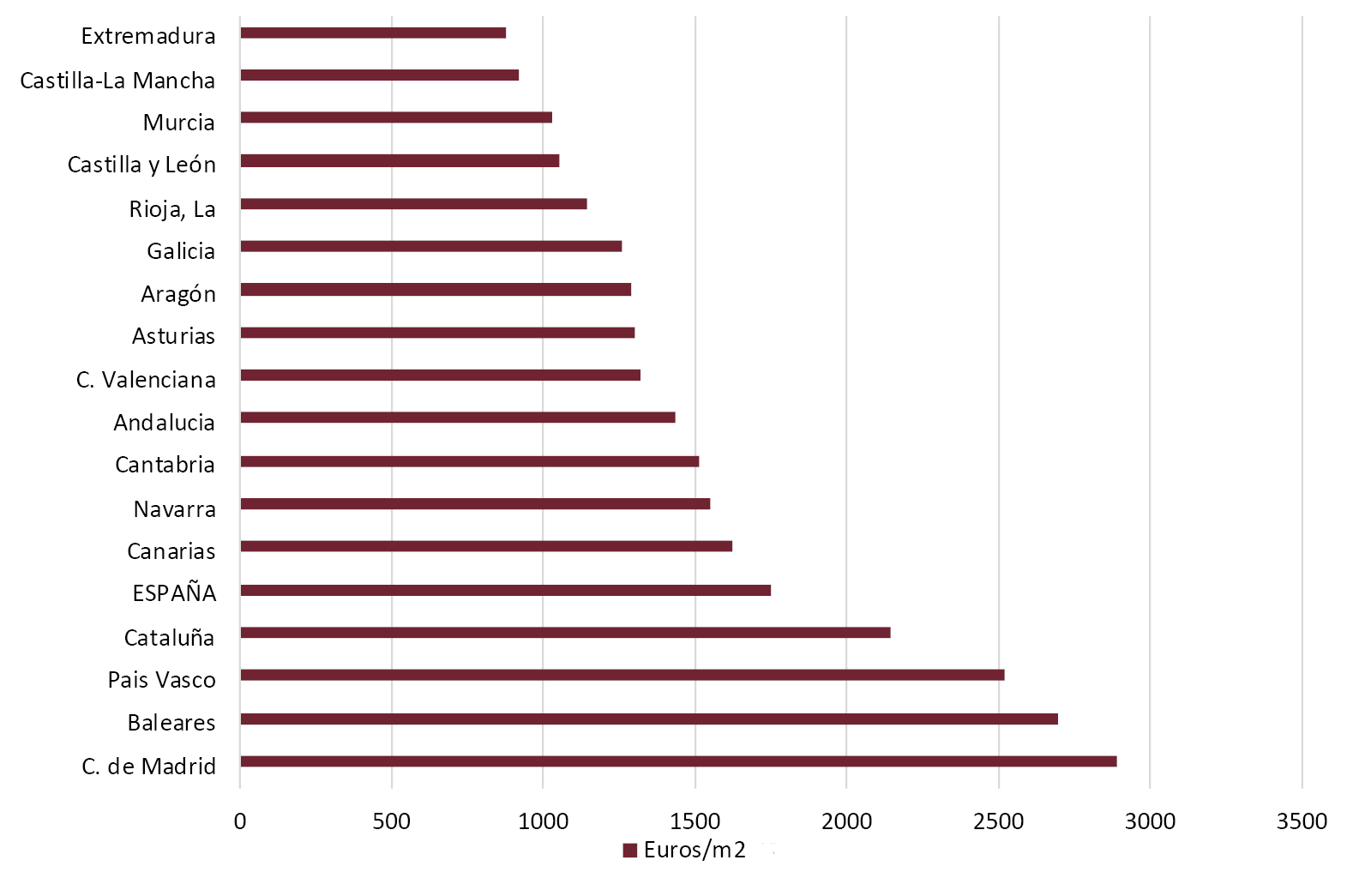

Los valores de tasación de las viviendas se situaron en un nivel de 1749,2 euros/m2 en el cuarto trimestre de 2022, lo que supuso un aumento anual del 3,3%. Dicha variación fue superior para las viviendas de nueva construcción (5,3%), mientras que resultó ligeramente inferior para el valor de tasación de las viviendas usadas (3,2%).

Por autonomías, los valores de tasación más elevados fueron los de la Comunidad de Madrid (2888,1 euros/m2) y Baleares (2696,6 euros/m2), y los más reducidos los de Castilla-La Mancha (919,1 euros/m2) y Extremadura (876,8 euros/m2) (Fig. 11). Los valores de tasación de las viviendas de nueva construcción superaron a los de las viviendas usadas en un 18,6% en el cuarto trimestre de 2022.

Fig. 11/ Precios de tasación, euros/m2, España y Comunidades Autónomas. 4º trimestre de 2022

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

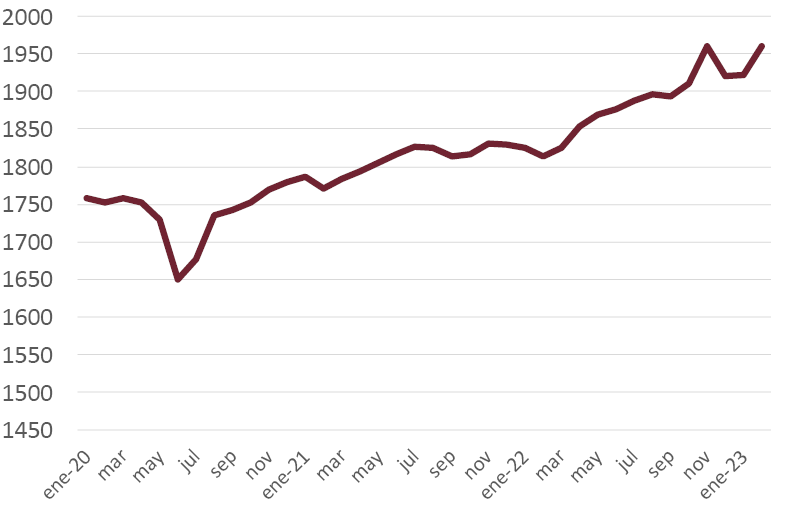

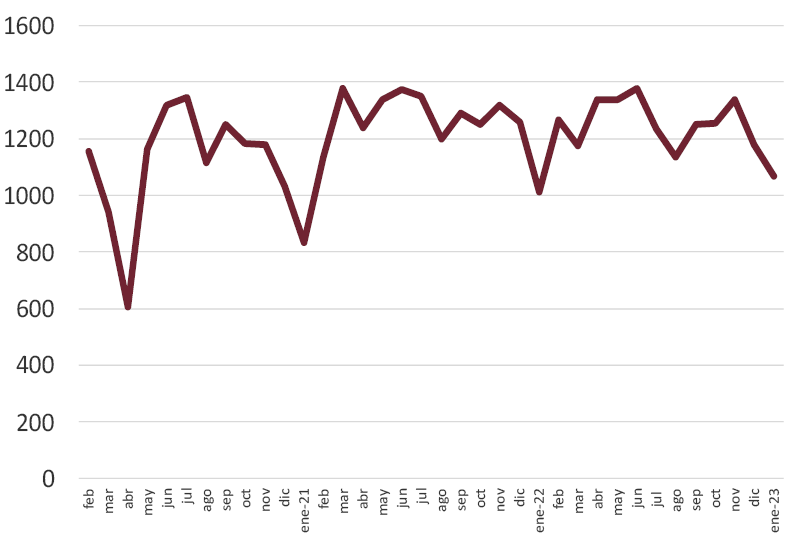

Los alquileres aceleraron el crecimiento en 2022, de acuerdo con los datos de las viviendas puestas en oferta recogidos por el portal inmobiliario Idealista.com (Fig. 12). Los precios medios de los alquileres, según dicha fuente estadística, ascendieron a 11,4 euros/m2-mes en diciembre de 2022, un 7,5% por encima del precio del mismo mes del año anterior.

Fig. 12/ Alquileres de viviendas, euros/m2-mes. Serie mensual 2018-23

Fuente: Idealista.com

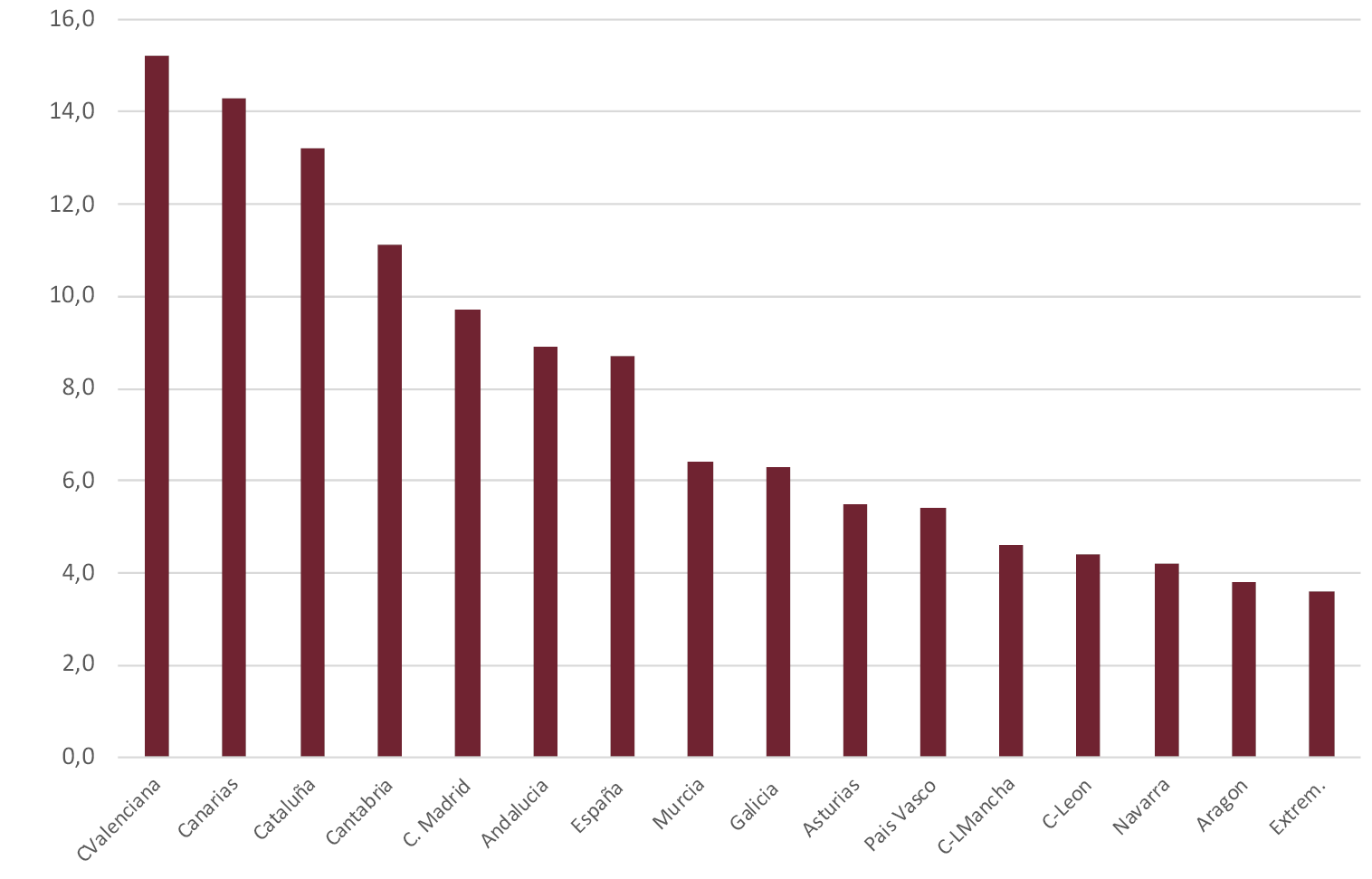

El aumento de los alquileres ha continuado en los dos primeros meses de 2023, correspondiendo al precio medio de febrero de 2023 (11,7 euros/m2-mes) un aumento interanual del 9,3%.En el mes citado los precios del alquiler más elevados fueron los de la Comunidad de Madrid (15,2 euros/m2-mes) y Cataluña (15,8 euros/m2-mes) y los más reducidos los de Extremadura (5,7 euros/m2-mes) (Fig. 13).El comportamiento de los alquileres en 2022-23 reflejó el aumento del empleo medido por el número de afiliados a la Seguridad Social. Los nuevos empleos buscan alquileres privados, ante la escasa solvencia de los hogares de nueva creación para acceder a la propiedad de la vivienda mediante un préstamo hipotecario.

Fig. 13/ Alquileres de viviendas. Tasas de variación interanual en febrero de 2023 (%). España y Comunidades Autónomas

Fuente: Idealista.com

El Ministerio de Transporte, Movilidad y Agenda Urbana (MITMA) ha publicado en febrero de 2023 una actualización de los datos del Sistema Estatal de Referencia del precio del alquiler de vivienda. Dicho Sistema se creó según lo previsto en el Real Decreto-ley 7/2019, de medidas urgentes en materia de vivienda y alquiler. El Sistema ha publicado datos de referencia sobre la renta media (euros/m2-mes), cuantía mensual del alquiler (mes) y superficie (m2) y ello para diferentes enclaves territoriales, que llegan hasta la sección censal. El sistema no incluye los alquileres de las dos autonomías con régimen foral, Navarra y País Vasco, y descansa en los precios del alquiler declarados por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas.

La última publicación del Sistema cubre el periodo 2015-2021. La información relativa a este último ejercicio anual incluye una amplia información procedente de 1 900 086 “testigos”. En los datos publicados no se ha realizado una estimación media para el conjunto de España representado en el Sistema. Una media ponderada con el número de testigos de cada una de las 15 comunidades autónomas cuya información se recoge arroja un resultado de 8 euros/m2-mes en 2021 para dicho conjunto de España y de 6,6 euros/m2-mes en 2015.

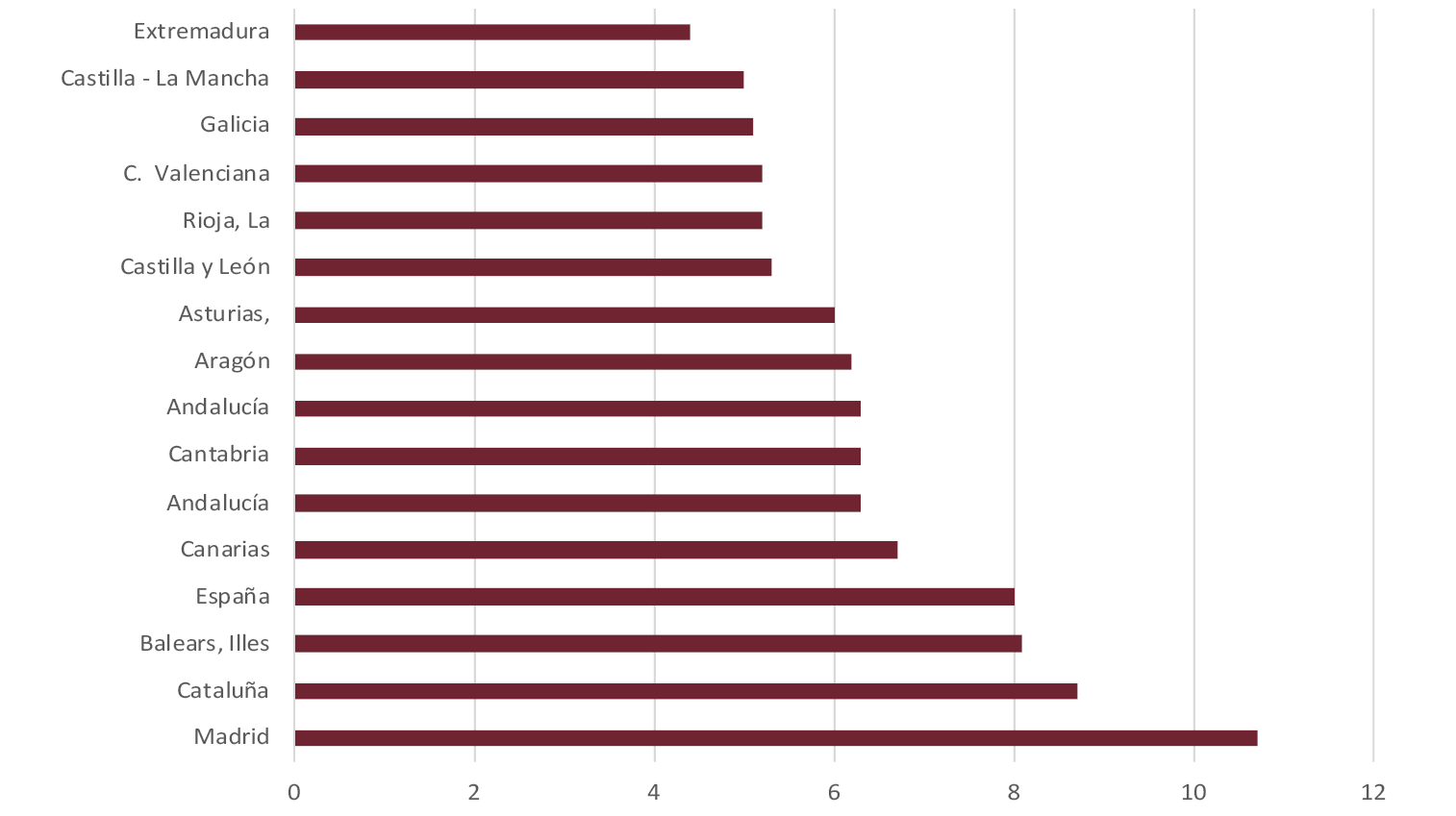

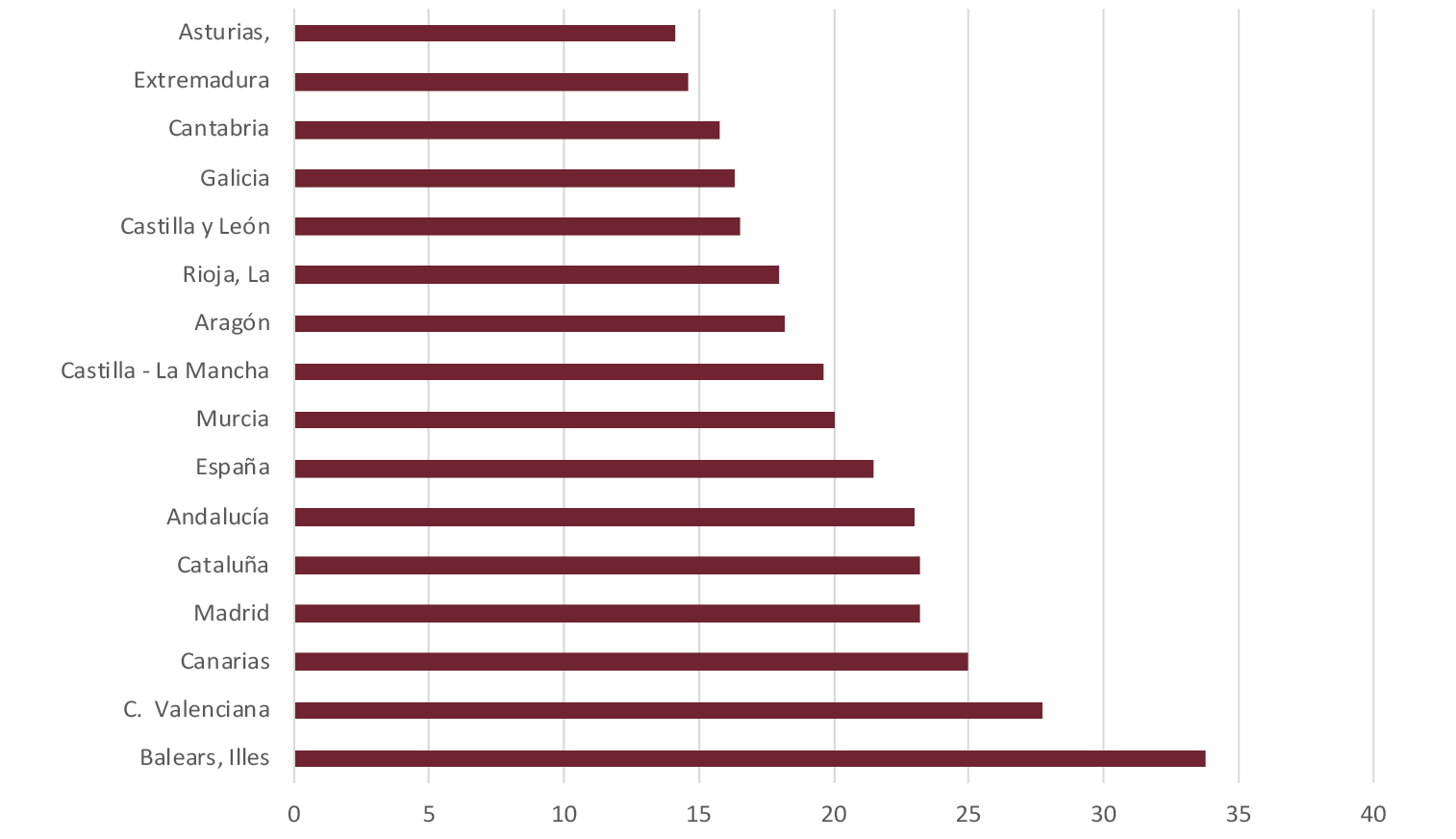

El aumento acumulado de los alquileres entre 2015 y 2022 asciende al 21,5%. Dicha variación asciende al 13,4% una vez deflactado con el IPC. El crecimiento nominal acumulado mayor entre las autonomías incluidas en el Sistema fue el de Baleares, (33,8%) y Comunidad Valenciana (27,7%). Asturias registró el menor aumento acumulado, el 14,1% (Fig. 14). Los precios del alquiler más elevados en 2021 fueron los de la Comunidad de Madrid (10,7 euros/m2-mes) y Cataluña (8,7 euros/m2-mes).

Fig. 14/ Renta Media del Alquiler, euros/m2-mes,2021. Sistema Estatal de Referencia. España y Comunidades Autónomas

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Los precios más reducidos fueron los de Castilla-La Mancha (5,0 euros/m2-mes) y Extremadura (4,4 euros/m2-mes) (Fig. 15). La cuantía media más elevada del alquiler en 2021 fue la de la Comunidad de Madrid (700 euros/mes) y la más reducida la de Extremadura (376 euros/mes).

Fig. 15/ Alquileres, Sistema Estatal de Referencia. Variaciones 2021/2015 (%). España y Comunidades Autónomas

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

5. Mercado de vivienda (II). Demanda y financiación

En los tres primeros trimestres de 2022 el ahorro de los hogares descendió en un 67,7% respecto del mismo periodo del año precedente. La tasa de ahorro de los hogares ascendió al 4,5% de la renta disponible en el conjunto de los tres primeros trimestres de 2022. El aumento nominal del ahorro en 2022 resultó inferior al de los precios de consumo, lo que implicó un retroceso del ahorro y también de la renta disponible de los hogares en términos reales. Se advierte, pues, el impacto negativo de la inflación sobre el ahorro de los hogares, que retrocede al mantenerse los niveles de consumo.

La elevada inflación provocó un endurecimiento de la política monetaria por parte de los bancos centrales, y ello a través de las elevaciones de los tipos de interés aplicados en las relaciones con los bancos. Dicha política se advierte también por las reducciones graduales de las aportaciones de liquidez de los bancos centrales por medio de las compras de deuda pública y de otros créditos.

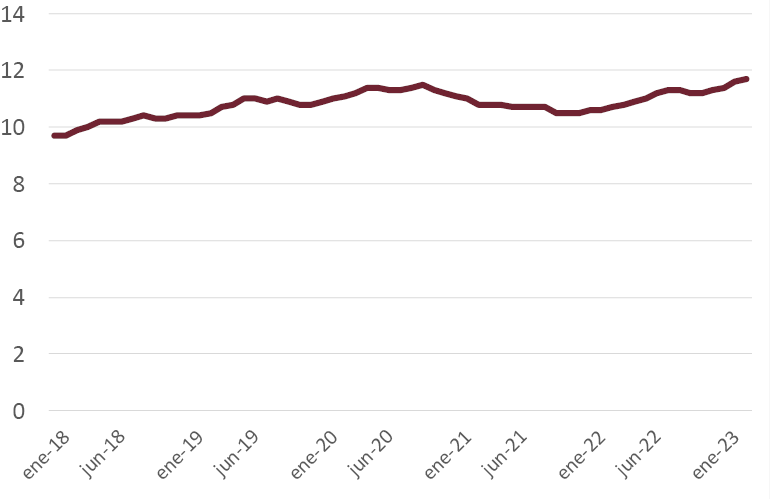

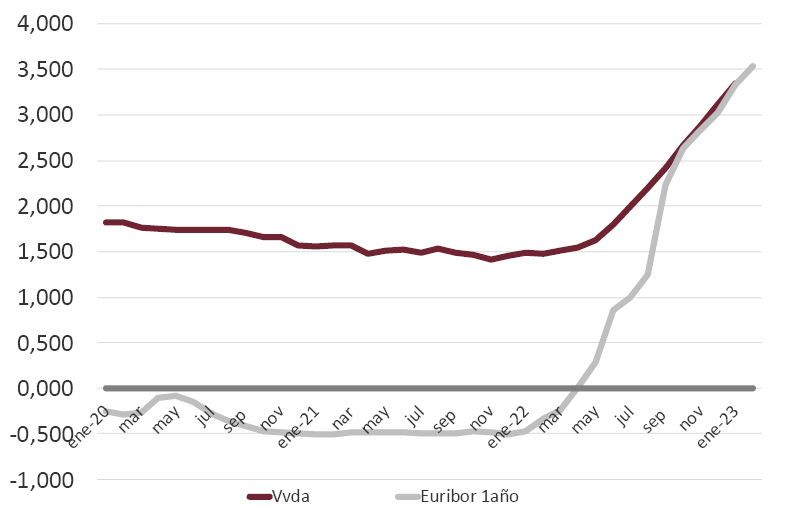

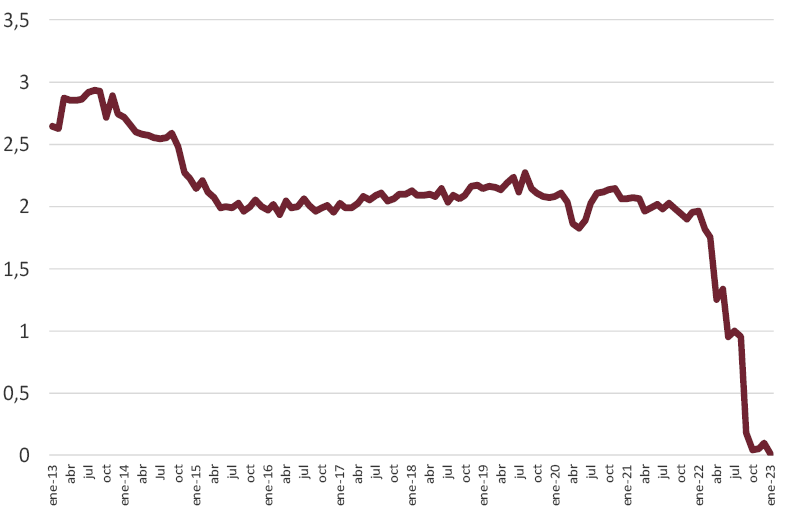

Como consecuencia de dichas actuaciones, el Euribor a doce meses, que es el indicador más utilizado como índice de referencia de los préstamos a interés variable para la compra de vivienda, dejó de presentar después de seis años niveles negativos a partir de abril de 2022. Los aumentos mensuales del Euribor citado se hicieron más intensos en la segunda parte del año, evolución que ha continuado en 2023, como lo indica el que dicho indicador ascendiese al nivel del 3,534 % en febrero de 2023, 3,87 puntos porcentuales por encima del nivel correspondiente a febrero de 2022 (Fig. 16).

Fig. 16/ Tipos de interés de los préstamos a comprador de vivienda y Euribor a doce meses (٪). Series mensuales 2020-2023

Fuente: Banco de España

Los tipos de interés aplicados por los bancos en sus operaciones de crédito han crecido menos que el Euribor, aunque los aumentos registrados son significativos. En enero de 2023 el tipo de interés de los préstamos a comprador se situó en el 3,534%, lo que supuso una variación interanual de 1,86 puntos porcentuales sobre el nivel del año anterior. El mayor aumento del Euribor en 2022-23 respecto de los tipos de interés aplicados en los préstamos por las entidades de crédito ha implicado una sensible reducción en dicho periodo del diferencial del tipo de los préstamos respecto del nivel del Euribor o índice de referencia de los préstamos a interés variable (Fig. 17).

Fig. 17/ Prestamos a compra de vivienda. Diferencial mensual entre el tipo de interés y el Euribor a 12 meses (%), 2013-2022

Fuente: Banco de España

La importante elevación del Euribor está afectando en 2023 a los compradores de vivienda que se habían endeudado previamente con un préstamo a interés variable. El prestatario que suscribiese un préstamo en febrero de 2022, entonces al 1,481%, se comprometió a soportar en las actualizaciones del préstamo con un diferencial de 1,816 puntos porcentuales sobre el Euribor. En la actualización anual de dicho préstamo en febrero de 2023 el citado diferencial, unido al nivel alcanzado por el Euribor en dicho mes, supondrá al prestatario tener que pagar durante un año las cuotas correspondientes a un tipo de interés del 5,15%. Esta evolución puede implicar un crecimiento de más del 50% en la cuota a pagar por el servicio de un préstamo hipotecario al comprador de vivienda.

En España hay unos cuatro millones de hogares endeudados con préstamos hipotecarios a tipo variable. La incidencia de las mayores cuotas de dichos préstanos derivadas de las elevaciones del Euribor puede implicar una reducción notable de la renta disponible de numerosos hogares. En 2022 aumentaron bastante más los préstamos a interés fijo que los de interés variable, pero el peso acumulado de los años precedentes hace que todavía en 2023 resulte más elevada la proporción de hogares con préstamos a interés variable.

Los acuerdos establecidos entre bancos y gobierno en noviembre de 2022, que se tradujeron en una modificación del Código de Buenas Prácticas de las entidades de crédito, pueden permitir un alivio en la cuota a pagar en el caso de los hogares con ingresos no superiores a 3,5 IPREM (29 400 euros anuales de ingresos).

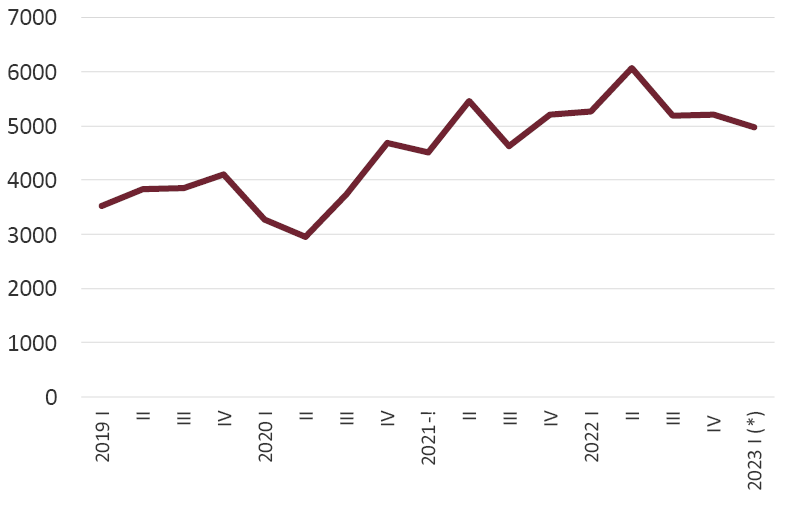

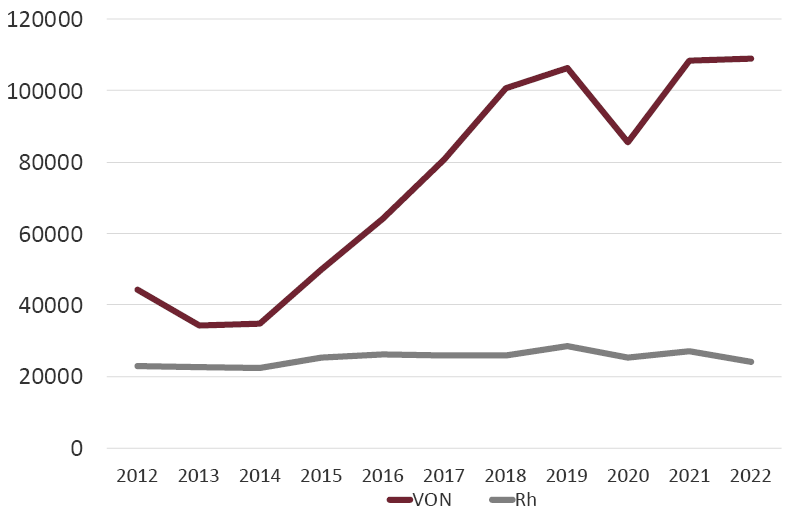

El volumen de los nuevos préstamos a comprador de vivienda formalizados en 2022 aumentó en un 10,3% sobre el año precedente, aunque se advirtió una menor cuantía de tales formalizaciones en el segundo semestre del año pasado (Fig. 18). El descenso de las formalizaciones de préstamos a comprador de vivienda han persistido en enero de 2023, mes en el cual el volumen de préstamos formalizados descendió en un 8,2% sobre el mismo mes de 2022, y ello como consecuencia del descenso en las operaciones no renegociadas (-12,6%).

Fig. 18/ Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2023

Fuente: Banco de España

El importante aumento sufrido en enero de 2023 por las renegociaciones de préstamos a comprador revela que han abundado en dicho mes los casos en los que los prestatarios han acudido a la entidad de crédito correspondiente con el propósito de modificar las condiciones de los préstamos concedidos con anterioridad y no incurrir así en una situación de morosidad en el préstamo en cuestión. El saldo vivo de los préstamos a comprador de vivienda, que en 2022 registró un crecimiento interanual del cero por cien, descendió en enero de 2023 en un 0,5% sobre el mismo mes de 2022, según la información aportada por el Banco de España. Esta evolución confirma la evolución a la baja de los nuevos préstamos a comprador de vivienda al inicio de 2023.

La Encuesta sobre Créditos del BCE del cuarto trimestre de 2022 (BCE, 2022) destacó el endurecimiento en las condiciones exigidas por las entidades de crédito en materia de préstamos a los hogares para compra de vivienda. Unas percepciones del riesgo acrecentadas por parte de los bancos, una menor tolerancia al riesgo y las restricciones de balance contribuyeron de forma moderada al citado endurecimiento.

La decreciente tolerancia al riesgo por parte de los bancos tuvo un impacto negativo en los casos de Italia y de España en cuanto a la financiación aportada por los bancos para la compra de vivienda. En el último trimestre de 2022 los bancos de la Eurozona informaron acerca de un aumento neto en las solicitudes de préstamo rechazadas. Hubo un descenso de la demanda de crédito como consecuencia de los mayores tipos de interés, de una menor confianza en los consumidores y de unas expectativas menos positivas respecto del mercado de vivienda.

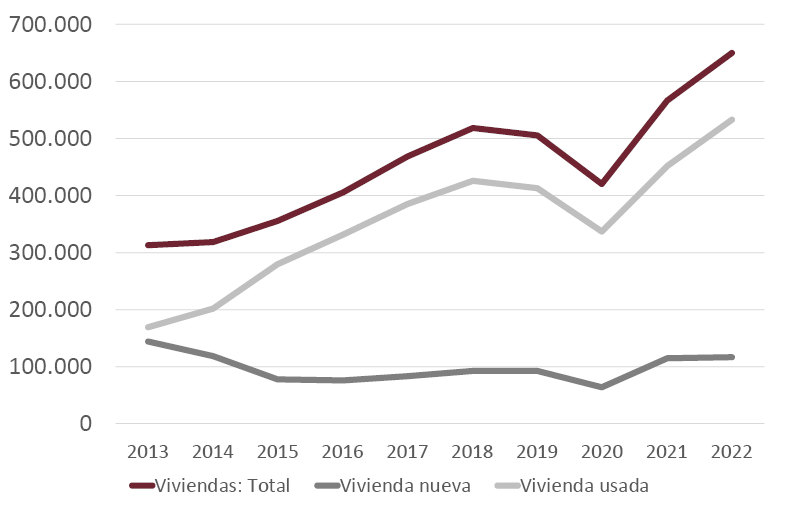

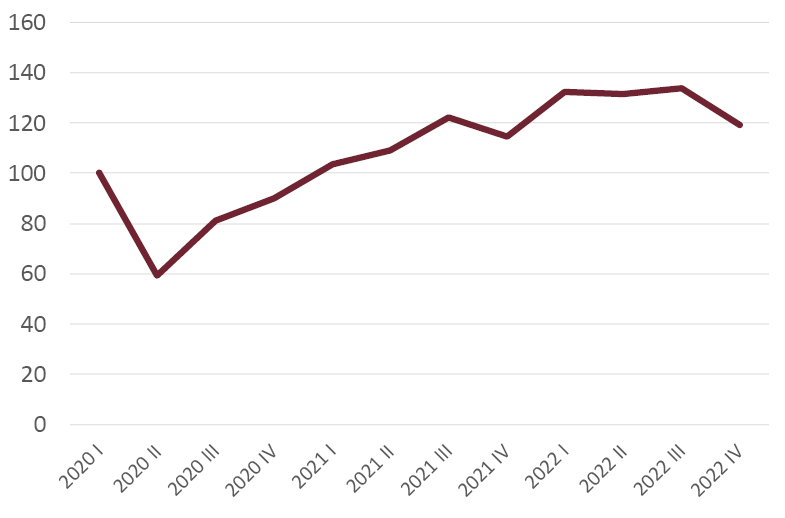

En 2022 las compraventas de viviendas aumentaron en un 14,7% sobre el año anterior, elevándose a 649 494 según la estadística mensual de transmisiones de los derechos de propiedad del INE (Fig. 19). El crecimiento fue superior en las compraventas de viviendas usadas (17,7%) que en el caso de las compraventas de viviendas nuevas (2,6%). Las compraventas de viviendas usadas supusieron el 82% del total. Las compraventas de viviendas de 2022 fueron las más elevadas después de 2008 y superaron ampliamente a las realizadas en el año anterior a la pandemia de Covid 19. En el último trimestre de 2022 se registró el nivel más reducido de compraventas en el pasado ejercicio (Fig. 20).

Fig. 19/ Compraventas registradas de viviendas. Totales anuales, 2013-2022, viviendas totales, nuevas y usadas

Fuente: Instituto Nacional de Estadística (INE)

Fig. 20/ Compraventas registradas de viviendas. Datos trimestrales, 2020-2022, 100=2020 I

Fuente: Instituto Nacional de Estadística (INE)

Andalucía (135 976) y Cataluña (102 108) fueron las comunidades autónomas con el número más elevado de compraventas en 2022. Los aumentos más acusados sobre el año anterior en las compraventas fueron los de Canarias (31,6%) y Baleares (25,6%), evolución que refleja la incidencia del turismo sobre el mercado inmobiliario.

Los datos publicados por el Consejo General del Notariado presentan un perfil semejante al de las compraventas registradas estimadas por el INE. Según esta fuente las compraventas de viviendas ascendieron a 719 680 en 2022 y el aumento de las ventas sobre el año anterior, el 6,1%, fue más moderado que el de los datos registrales.

6. Mercado de vivienda (III). Nueva oferta

En 2022 descendió ligeramente el consumo aparente de cemento sobre el año anterior. El descenso se debió a la evolución seguida por dicha magnitud en los últimos meses de 2022, evolución paralela a la de otros indicadores del mercado de vivienda (Fig. 21). En enero de 2023 el consumo de cemento aumentó en un 5,4% sobre el año precedente, lo que puede indicar una cierta continuidad en la evolución creciente de la nueva construcción residencial apuntada en 2022.

Fig. 21/ Consumo aparente de cemento, miles de toneladas. Datos mensuales, 2020-23

Fuente: Banco de España

La construcción residencial estimada en la Contabilidad Nacional, creció en 2022 en un 2,7% a precios constantes. Dicha evolución implicó una variación positiva importante respecto de los descensos experimentados por dicha magnitud en los dos ejercicios anuales precedentes.

En 2022 los visados de obra nueva de los Colegios de Arquitectos Técnicos aumentaron en un 0,53% sobre el año anterior (Fig. 22). El total de viviendas visadas ascendió a 108 895. Dicho total implicó un aumento a todas luces inferior al de las compras de vivienda, lo que puede indicar que los estrangulamientos en la oferta han podido frenar una expansión mayor de la construcción de nuevas viviendas. Los visados para las obras de rehabilitación descendieron en 2022 en un 11,5%, lo que puede indicar que todavía en 2022 no se ha advertido de forma significativa la incidencia de los importantes recursos destinados por el gobierno estatal para la rehabilitación. En 2022 disminuyó la cuota de los visados para rehabilitación dentro del total de visados, puesto que retrocedió desde el 19,6% de 2021 hasta el 17,7% de 2022.

Fig. 22/ Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2022 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

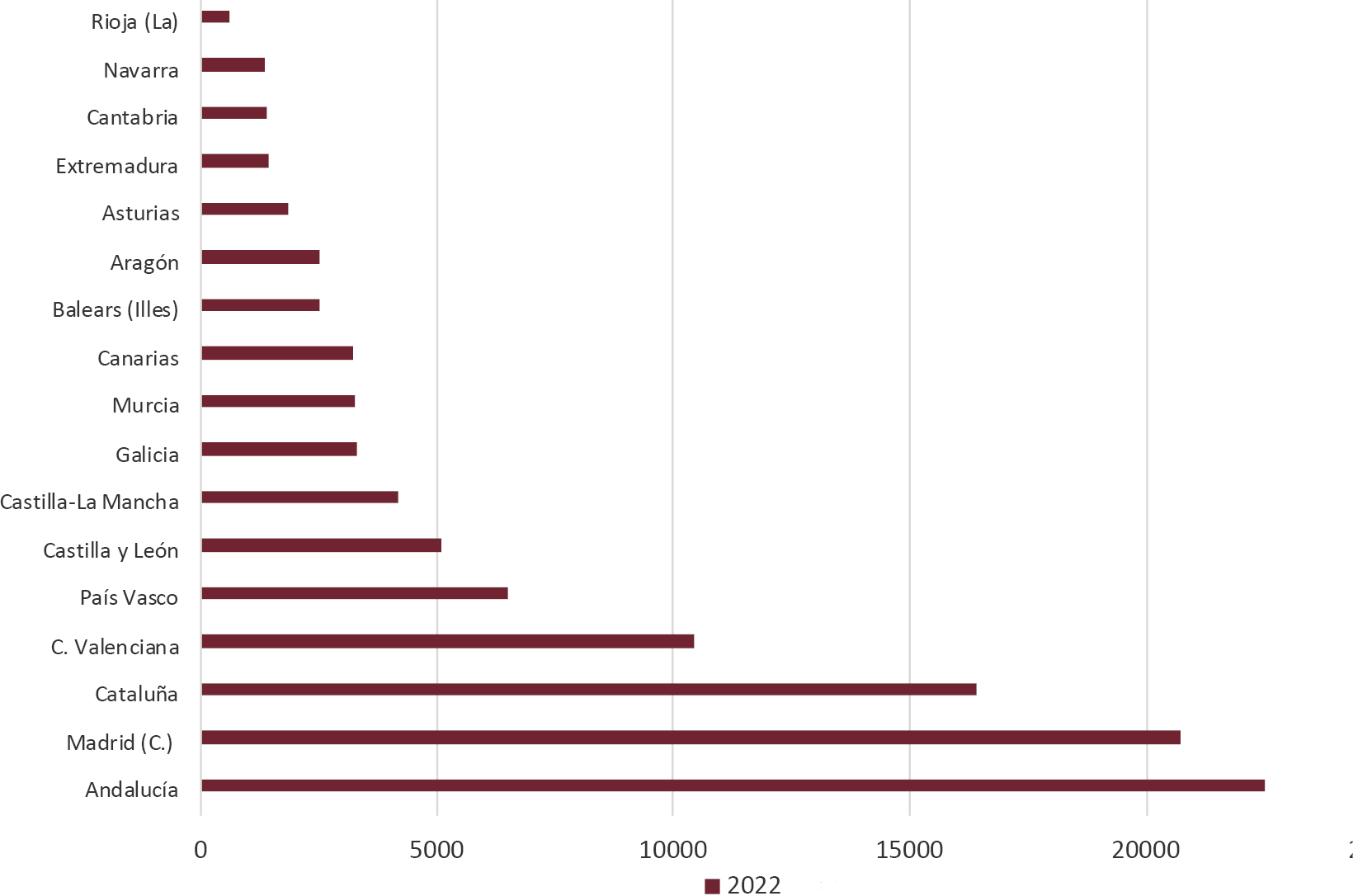

En 2022, por autonomías, los visados alcanzaron los niveles más elevados en Andalucía (22 507), Madrid (20 700) y Cataluña (16 400) (Fig. 23). Las comunidades autónomas de Cantabria, Murcia y Aragón registraron los aumentos más destacados en el pasado ejercicio, mientras que hubo disminuciones importantes del total de visados de obra nueva en Rioja, Extremadura y Navarra.

Fig. 23/ Viviendas iniciadas (visados de obra nueva), 2022. Comunidades Autónomas

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

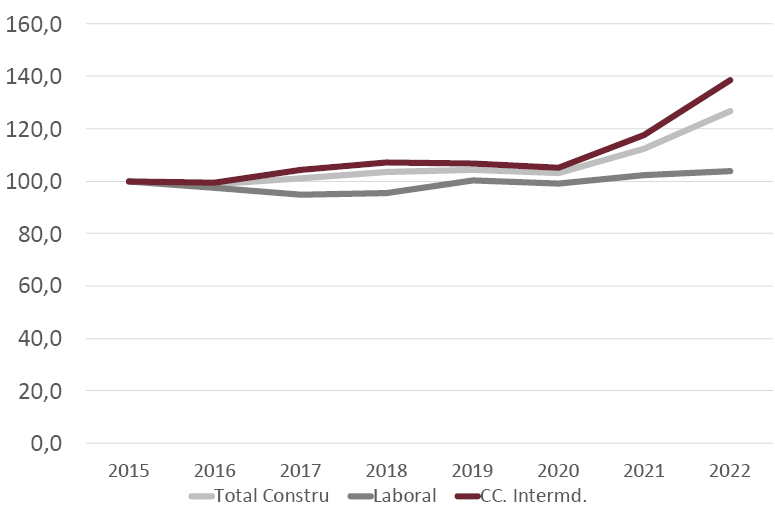

En 2022 los costes de la construcción aumentaron en un 27% en el conjunto de la construcción, según los datos publicados por el MITMA. El aumento interanual fue muy superior en los materiales, que crecieron un 38,5%, mientras que el aumento del coste de la mano de obra resultó muy inferior, el 1,5%. Hasta el verano de 2022 los aumentos interanuales del coste de la construcción fueron muy superiores al resultado final de 2022, lo que revela que en la segunda parte de ese año debió retroceder el coste medio de los materiales, que son el principal factor que encarece la construcción (Fig. 24).

Fig. 24/ Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2022

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

7. Política de vivienda

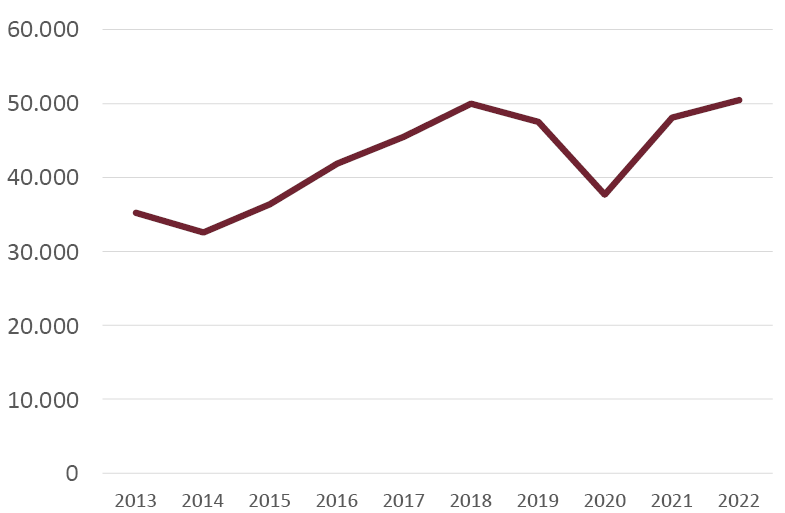

En 2022 las ventas de viviendas de protección oficial crecieron en un 4,8% sobre el año anterior, alcanzando un nivel de 50 454 viviendas protegidas vendidas durante el pasado ejercicio (Fig. 25). Dicho número de ventas de viviendas protegidas en 2022 supone el 7,8% del total de viviendas vendidas ese año. Desde 2011, año en el que dicha protección ascendió al 13,3% del total de ventas, la participación citada viene disminuyendo cada año.

Fig. 25/ Compraventas de viviendas de Protección Oficial (VPO). Número de viviendas. Totales anuales, 2013-2022

Fuente: Instituto Nacional de Estadística (INE)

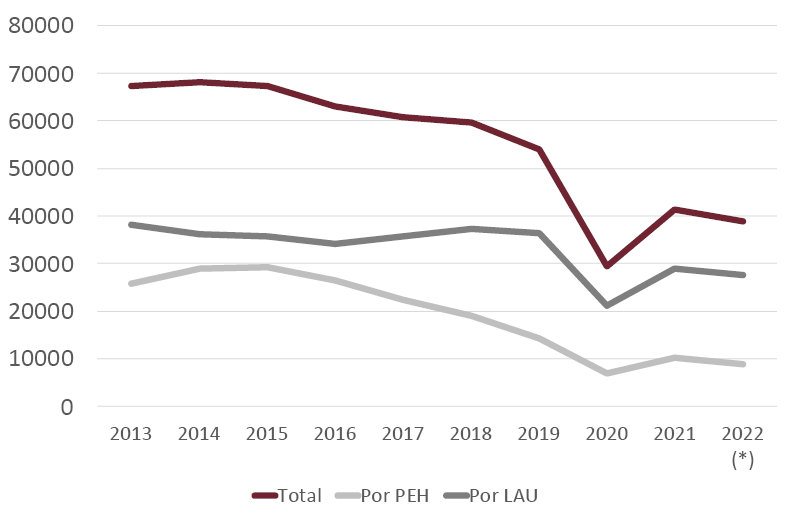

Durante los tres primeros trimestres de 2022 los lanzamientos judiciales descendieron en un 6,1% sobre el mismo periodo del año anterior (Fig. 26). Los lanzamientos derivados de los procedimientos de ejecución hipotecaria descendieron en un 12,3%, mientras que los ligados al incumplimiento de la ley de arrendamientos Urbanos disminuyeron en un 4,5% sobre 2021.La recuperación económica de 2021-2022 ha permitido que en 2022 descendiesen los lanzamientos.

Fig. 26/ Lanzamientos judiciales. Total, por ejecución hipotecaria y por incumplimiento del contrato de alquiler. Datos anuales, 2013-2022 (previsión)

Fuente: Consejo General del Poder Judicial

El Real Decreto-Ley 20/2022 ha vuelto a repetir una limitación extraordinaria del alquiler de la vivienda para el periodo comprendido entre el 28 de diciembre de 2021 y el 31 de diciembre de 2023. Tanto para el arrendador “gran tenedor” como cuando el propietario no reúne dicha condición la actualización del alquiler no podrá superar la aplicación al contrato la variación anual del Índice de Garantía de Competitividad, que en este ejercicio ha aumentado un 2%.

En los dos últimos ejercicios ha destacado la conexión entre el aumento del empleo y el crecimiento de los alquileres. Los alquileres, en su mayoría establecidos sobre viviendas privadas, han alcanzado unos niveles elevados como consecuencia no solo de la mayor demanda. La oferta de viviendas de alquiler en España es reducida y aún más escasa es la oferta de viviendas sociales destinadas al alquiler.

El proyecto de ley estatal para el derecho a la vivienda pendiente de tramitación en el incluye aportaciones que permiten desarrollar un apolítica de vivienda de más alcance que hasta el momento. Los parques públicos de viviendas para el alquiler social, los registros de demandantes de vivienda, la creación de un registro público de los contratos de alquiler, la posibilidad de destinar el suelo dotacional a la construcción de viviendas sociales para el alquiler, la obligación de destinar una proporción del nuevo suelo a urbanizar a suelo con destino a viviendas de promoción pública son ejemplos de los elementos destacados que el proyecto de ley establece.

8. Bibliografía

Banco Central Europeo, BCE (2022): Euro área Lending Survey Q 4 2022

Burón, J. (2023): España: Misión Vivienda. La contribución de Barcelona a la convergencia española con las buenas prácticas europeas. Boletín Comisión Privado, noviembre

Comisión Europea (2023): Risk to the Outlook. European Economic Forecast, Winter

Fondo Monetario Internacional (FMI) (2023): Inflation peaking amid Low Growth. World Economic Outlook Update , enero.

9. Referencias normativas y jurisprudencia

Real Decreto-Ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios, Boletín Oficial del Estado , 281, de 23 noviembre de 2022, 159725 a 159751: https://www.boe.es/eli/es/rdl/2022/11/22/19

Real Decreto-ley 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad, Boletín Oficial del Estado , 311, de 28 diciembre de 2022, 185813 a 185937:https://www.boe.es/eli/es/rdl/2022/12/27/20

10. Referencias a otros recursos/Fuentes documentales

Economist, The (2022): Three shocks that shook the world. The world ahead 2023, diciembre.