Estudios

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVI, Nº 219, primavera 2024

Págs. 131-146

https://doi.org/10.37230/CyTET.2024.219.7

CC BY-NC-ND

![]()

La racionalidad procedimental frente a la sustantiva en la valoración económica de estructuras urbanas con protección cultural: Cartagena (Murcia)

María Dolores Pujol-Galindo (1) Gema Ramírez-Pacheco (2)

(1) Doctoranda

(2) Profesora Contratada Doctor

(1) (2) Universidad Politécnica de Madrid

Resumen: Las técnicas de valoración del patrimonio urbano han estado relacionadas con las utilizadas en valoración ambiental, por el concepto de valor económico (y no de mercado) con el que se trabaja y el carácter intangible que comparten. El objetivo del estudio es analizar las técnicas aplicadas en valoración de bienes culturales protegidos y las nuevas aproximaciones monetarias. Estas últimas se perfilan como un nuevo campo de estudio dentro del ámbito cultural, destacando las técnicas de valoración multicriterio. La metodología comprende cuatro fases (establecer la naturaleza de los bienes culturales protegidos, analizar los métodos más utilizados, explorar nuevas técnicas de valoración para estos bienes y aplicarlas al estudio del caso). Se da a conocer metodologías basadas en la racionalidad procedimental aplicadas de forma muy limitada hasta el momento en la valoración económica de los bienes citados.

Palabras clave: Valoración multicriterio; Valoración cultural; Cartagena; Murcia

Procedural versus substantive rationality in the economic valuation of urban heritage structures: Cartagena (Murcia)

Abstract: Urban heritage valuation techniques have been related to those used in environmental valuation, due to the concept of economic value (and not market value) with which they work and the intangible nature they share. The aim of this study is to analyse the techniques applied in the valuation of heritage assets and the new monetary approaches. The latter are emerging as a new field of study within the field of heritage, highlighting the multi-criteria valuation techniques. The methodology comprises four phases (establishing the nature of heritage assets, analysing the most commonly used methods, exploring new valuation techniques for these assets and applying them to the case study). Methodologies based on procedural rationality, applied to a very limited extent so far in the economic valuation of the assets mentioned, are presented.

Keywords: Multicriteria valuation; Heritage valuation; Cartagena; Murcia

Recibido: 29.12.2022; Revisado: 30.03.2023

Correo electrónico (1): dolores.pujol@alumnos.upm.es Nº ORCID: https://orcid.org/0000-0002-3351-3748

Correo electrónico (2): gema.ramirez.pacheco@upm.es N.º ORCID: https://orcid.org/0000-0003-3461-0811

Las autoras agradecen los comentarios y sugerencias realizados por los evaluadores anónimos, que han contribuido a mejorar y enriquecer el manuscrito original.

Igualmente agradecen la colaboración del consorcio Cartagena Puerto de Culturas.

1. Introducción

La sociedad resuelve el problema de la asignación de los recursos que son limitados mediante el sistema de mercado competitivo, en donde los agentes que intervienen interaccionan razonadamente para generar unos precios que solucionan la asignación de dichos recursos. Pero este mercado no es perfecto por la existencia de monopolios, la rigidez de ciertos mercados, la intervención del Estado o el régimen de propiedad y usufructo. Obviando los bienes de carácter privado, existen dos tipos de bienes comunes (o públicos): los bienes club (impuros) y los bienes públicos puros (Buchanan, 1965, p. 13).

Según este autor, los bienes públicos puros tienen dos características fundamentales: no puede excluirse a nadie de su disfrute (no exclusividad) y su disponibilidad no se reduce con su consumo (no rivalidad). Entre estos se incluyen los de carácter medioambiental y los que forman el patrimonio cultural urbano. No obstante lo anterior, también puede darse el caso de que bienes públicos puedan quedar excluidos de su disfrute (vía autorización o por concesión administrativa, por ejemplo). Aunque otra cuestión es que ese disfrute pueda estar limitado en el tiempo.

El sistema de mercado competitivo no materializa el precio de estos bienes, considerándolos gratuitos. La persona que compra una vivienda manifiesta el precio que para ella tiene. Si dicha persona pretende aumentar la calidad del aire que respira no encontrará un mercado en el que conseguir este bien ni un precio para dicha calidad.

Por tanto, los bienes públicos tienen un valor, aunque el mercado no estime su precio. En el mercado inmobiliario, los bienes sobre los que se tiene derecho de exclusividad (privados) pueden ser objeto de compraventa, pudiendo estimar su valor con los métodos reglados (comparación, coste, actualización de rentas y residual). Aun así, destacar las posibles limitaciones sobre el contenido de la propiedad (derecho de exclusividad) que delimita la legislación de patrimonio cultural para los bienes patrimoniales y hasta incluso para los demaniales. Aunque también puede existir limitación en los bienes privados por relaciones de vecindad, servidumbres de paso, vistas, etc., que son intrínsecos a la determinación de su valor utilizando los citados métodos reglados.

El sistema de mercado priva de valor tanto a los bienes medioambientales como a los protegidos culturalmente. Valorar, tanto los medioambientales como los culturales, representa materializar parámetros que indiquen la importancia del bienestar social urbano comparándolos con otros componentes de éste. Por lo que se debe utilizar el parámetro monetario del dinero con el que se miden todos los recursos.

Los bienes y servicios culturales se pueden entender en el marco económico, porque pueden ser consumidos como una mercancía susceptible de transacción económica (Throsby, 2001). El concepto que utiliza Throsby para unir el discurso económico y el cultural es el capital cultural (Throsby, 2001, p. 57), articulando los aspectos de la cultura tangible (edificios, emplazamientos, obras de arte, ...) e intangible (ideas, creencias y valores de un grupo).

Throsby (2001, p.45) distingue dos componentes en el valor de un bien cultural: su valor económico y su valor cultural, citando, entre otros métodos, la valoración de expertos en la que se podrían enmarcar las técnicas de decisión multicriterio aplicadas de forma muy puntual en este tipo de bienes.

El problema que se plantea con el valor cultural es la imposibilidad de su medición (Rivero-Moreno, 2022). Ello se debe a que los medios para representar el valor cultural son distintos a los utilizados en economía. Smith (1999) sugiere que el valor cultural “...tiende a estar en contra de la medición...”.

Son muchas las características que se plantean a la hora de la valoración de estructuras urbanas de carácter cultural (subjetividad, legado a las generaciones futuras, complejidad en el proceso de puesta en valor, inexistencia de comparables, etc.) que invitan a buscar soluciones utilizando enfoques más abiertos, más flexibles y más realistas de lo que la economía neoclásica puede ofrecer.

Existen diversas líneas de investigación que plantean la valoración de bienes culturales protegidos urbanos mediante técnicas desarrolladas ampliamente en el campo medioambiental, destacando el método del Coste de Viaje (CV) y el de la Valoración Contingente (VC). Pero no son del todo acertadas: existen reflexiones argumentando (para el caso de la VC) una clara discrepancia entre el valor de la disposición a pagar y el valor de la disposición a ser compensado (Del Saz Salazar & García Menéndez, 2002) y otros inconvenientes en el diseño del método de VC (Desvousges &, Mathews & Train, 2012).

Por otro lado, en situaciones de crisis económica, la Administración Pública intenta estimar los efectos en la economía local que tiene una determinada actuación en el patrimonio urbano cultural. El conocimiento de los activos culturales implica la necesidad de utilización de técnicas económicas que indiquen la viabilidad y elección de un proyecto determinado.

Por ello, parece conveniente intentar aplicar métodos de valoración que contemplen aproximaciones cualitativas como, por ejemplo, las técnicas de decisión multicriterio. Saaty (2005) afirma que estas técnicas son métodos de medición relativa de criterios intangibles. En la decisión multicriterio se requiere agrupar los atributos tangibles e intangibles en la medida adecuada para tomar las decisiones apropiadas, exigiendo un procedimiento que Saaty (2000) describe como simple en su construcción, adaptable a los grupos e individuos, afín con las formas de pensamiento y con los valores.

El objetivo del presente trabajo es el análisis comparado entre las actuales técnicas empleadas en la valoración de bienes culturales protegidos urbanos y nuevas aproximaciones monetarias, analizando sus posibilidades y carencias.

2. Marco teórico

Las decisiones sobre cuestiones de cómo se debería conservar, restaurar y mostrar al público los bienes culturales ha estado siempre en manos de expertos arqueólogos, historiadores, arquitectos, etc., rechazando la incursión de los economistas en esta especialidad. Así, expertos en conservación afirman que el mercado ha sido un destructor de valor de los sitios históricos más que su salvador (Bluestone, 2000), otras opiniones detractoras afirman que los valores económicos a menudo amenazan a los propios valores culturales que constituyen la razón de ser de la conservación del patrimonio (Mason & De La Torre, 2000).

La valoración económica de bienes con algún tipo de protección cultural implica su “comercialización”, convirtiéndolo en un producto mercantil. Algunos autores se oponen a esta comercialización defendiendo metodologías de valoración distintas a la económica (Anton & Fisk & Holmström, 2000; Cejudo, 2014). Otros autores, en cambio, defienden la necesidad de asignar un valor a los bienes culturales protegidos (Navrud & Ready, 2002) para determinar tanto los gastos (estudio del coste-beneficio) como el papel de gestión (proteger, restaurar, preservar y mantener) que los gobiernos actuantes ostentan sobre estos bienes. Estos autores también manifiestan las oportunidades que los bienes culturales tienen como motor de atracción y estabilidad en la actividad económica que se genera. El cálculo y medición a que nos referimos en este trabajo de investigación se refiere únicamente a una forma de valoración, no suponiendo en ningún caso un intento de mercantilizar o comercializar los bienes objeto de análisis.

Barreiro & Parga Dans (2013) destacan la necesidad de tener en cuenta el valor económico de los bienes culturales. Advierten que el valor económico para este tipo de bienes no se refiere ni al precio ni al “valor de cambio”, entendiéndolo como una vertiente más del valor de uso del bien patrimonial: “... genera actividad económica a su alrededor (es un proceso) es un producto que se ofrece al usuario y es un factor más de creación de valor económico”.

Todos los argumentos anteriores justifican el estudio y análisis de la valoración económica de los bienes culturales tangibles. Es la búsqueda de la cuantificación, en términos monetarios, de su valor económico. Poder determinar su indicador económico puede orientar, en la sociedad de consumo actual, hacia su mayor consideración y reconocimiento.

Por otro lado, surge una nueva tendencia heredada de las técnicas de valoración medioambiental con una visión más evolucionada del proceso de toma de decisiones. Tiende a analizar suponiendo distintos criterios y con preferencias variables, admitiendo la integración en el proceso tanto de lo subjetivo como de lo objetivo. Así, autores como Moreno Jiménez & Aguarón Joven & Escobar Urmeneta, (2001) ya opinaban que los problemas de valoración ambiental y, por similitud, de valoración cultural podrían plantearse alejándose de la economía neoclásica y aproximándose a la teoría de la decisión multicriterio.

Como consecuencia de ello, se producen algunos avances en valoración ambiental con las técnicas de decisión multicriterio Multiple Criteria Decsision Analysis (MCDA). Las técnicas de decisión multicriterio engloban una serie de mecanismos y procesos para poder resolver cuestiones de difícil decisión en los que se involucran personas y criterios.

Destacar, entre otras, una técnica MCDA que ha adquirido gran importancia en el ámbito anglosajón: es el denominado proceso analítico jerárquico (Analytic Hierarchy Process, AHP) desarrollado por Saaty en 1980, aunque presenta importantes diferencias con las MCDA en la forma de obtener los juicios del decisor y en los principios que permiten establecer las preferencias del mismo.

Aznar Bellver & Estruch, (2007) presentan una metodología de valoración de activos medioambientales que combina AHP y la programación por metas con el método tradicional de actualización de rentas. La combinación de dichas técnicas les permite estimar el valor económico del activo ambiental analizado y los valores parciales que lo componen, ya sean tangibles o intangibles.

Además, para poder aproximarse a un valor económico ha de existir un componente monetario. Para resolver este problema, se ha aplicado en distintos trabajos una técnica MCDA: Analytic Multicriteria Valuation Method (AMUVAM) (Aznar Bellver & Estruch & Aragonés, 2011), utilizando la combinación de AHP y la actualización de rentas.

La aplicación de los métodos multicriterio a la valoración monetaria es reciente y ha sido desarrollada tanto de España como en México y Costa Rica, desarrollando tanto las valoraciones ambientales (Araca & al.,2021) como las culturales (Aznar Bellver, J., 2020) aplicando AMUVAM y su generalización Analytic Network Valuation Method (ANETVAM).

La finalidad de la metodología propuesta es determinar un indicador económico del valor cultural, que no se ciña a un posible y limitativo valor de mercado, al incorporar la apreciación del valor intangible como pivote esencial, que sirva para orientar hacia una mayor consideración y reconocimiento social y para apoyar la toma de decisiones de inversión, tanto si se trata de fondos públicos como si son privados, con el objetivo de preservar y recuperar los bienes culturales. Asimismo, se plantea como una herramienta para priorizar políticas de inversión.

3. Métodos

La metodología seguida en este trabajo comprende cuatro fases:

1. Establecer la naturaleza de los bienes culturales protegidos describiendo los tipos de valor que los configuran y los métodos más aplicados en este campo.

2. Mostrar los argumentos a favor y en contra de los métodos más utilizados, planteando la posibilidad de aplicar nuevas técnicas de valoración monetarias, exponiendo su base metodológica.

3. Analizar los aspectos que invitan a experimentar con la decisión multicriterio como procedimiento para la concreción de los valores económicos sujetos a bienes culturales.

4. Aplicación al estudio del caso.

4. Valoración económica de bienes culturales protegidos

Unos de los primeros trabajos en que se trata el tema específico del patrimonio cultural en términos de la ciencia económica es el de Hutter & Rizzo(1997), aunque habían existido contribuciones aisladas. La primera colección de artículos sobre la economía de las artes apareció en 1976 (Blaug, 1976), aunque el tema específico del patrimonio cultural en términos económicos lo plantea Peacock en 1978.

También se pueden consultar, como ejemplos de discusión los trabajos de Agnus (1989) y Greffe (1990), así como las contribuciones de Mossetto (1994), Peacock & Rizzo (1994) o Peacock (1995). No obstante, destacar como más relevantes en cuanto a la literatura económica referida al patrimonio cultural los trabajos de Throsby (2001) y Navrud & Ready (2002).

4.1. Naturaleza de los bienes culturales protegidos. El concepto de valor del patrimonio

Los precios de mercado no logran plasmar el valor de este tipo de bienes (Towse, 2012). El sistema de mercado competitivo no materializa el precio de estos bienes, considerándolos gratuitos. Por lo tanto, este tipo de bienes tienen un valor, aunque el mercado no estime su precio.

Throsby (2001) utiliza conceptos tales como el capital cultural y las industrias culturales para unir el discurso económico y el cultural, distinguiendo entre dos valores determinantes de este tipo de bienes: el valor económico y el cultural. En el caso del valor económico, Throsby (2012) diferencia entre el valor económico directo y el de no uso o “valor de no mercado” que se pueden baremar mediante encuestas de la disposición a pagar: es el método convencional de VC.

Con anterioridad y de forma similar otros economistas (Pearce & Warford, 1993) definieron el valor económico total (VET) como el conjunto de sus valores de uso y de no uso1.

4.2. Métodos de valoración

Los economistas desarrollaron, en el ámbito de la economía medioambiental, métodos que permiten cuantificar el VET (Ripka De Almeida & Da Silva & Hernández Santoyo, 2018): método de VC (Mitchell & Carson, 2013; EE.UU., National Oceanic And Atmospheric Administration, 1993), precios hedónicos (Pearce & Markandya, 1989) y método del CV (Willis & Garrod, 1991; Hellerstein, 1993). Estos métodos se han trasladado al ámbito cultural, ayudando así en el cálculo del valor económico.

La aplicación de técnicas de valoración económica aplicada a bienes culturales es relativamente reciente. Los primeros estudios de valoración en este ámbito se realizaron en la última década del siglo XX. Se han considerado únicamente los que se centran en la valoración económica de edificios históricos (ya sean exclusivos, en grupo) o conjuntos históricos y sitios arqueológicos.

Se han identificado un total de 54 estudios de valoración cultural relevantes para el alcance de esta investigación (desde 1994 hasta 2022). Se han considerado únicamente aquellos que contemplan la valoración económica, eliminando los que evalúan opciones estratégicas de gestión, conservación o preservación que no conllevan la asignación de valores monetarios.

Estos estudios valoran bienes culturales protegidos que se encuentran ubicados en: Europa, identificándose 31 investigaciones (9 en Reino Unido, 8 en Italia, 4 en España y 10 en otros lugares de Europa–Armenia, Bulgaria, Croacia, Grecia, Holanda, Noruega, Suiza y Turquía-), 8 en Norteamérica (EE.UU. y México), 5 en Sudamérica (Brasil, Quito, Colombia, Perú y Chile), 3 en África (Marruecos, Mauricio y Zimbabue), 6 en Asia (India, Tailandia, Malasia, Corea del Sur y Vietnam) y uno en Australia. Como principales conclusiones de esta revisión bibliográfica se puede afirmar:

• El número de investigaciones llevadas a cabo es escaso, sobre todo si se compara con la valoración de bienes ambientales, de características similares, donde el número de estudios publicados es muy elevado.

• De los 54 estudios analizados, en un 67% se opta por resolver el problema de estimación del valor con VC; un 11% utiliza el método del CV; un 9% de los trabajos aplican la metodología de experimentos de elección; y en un 4% de los casos se utiliza como método los precios hedónicos. El resto hasta el 100% (9%) combinan dos metodologías en un mismo trabajo (en su mayoría VC con experimentos de elección).

• En la mayoría de los trabajos de investigación que utilizan VC se distinguen entre turistas visitantes y no visitantes o residentes de las áreas en las que se encuentran los bienes analizados.

• Las investigaciones que utilizan la metodología de los precios hedónicos sirven para estimar el excedente de valor que supone, para el mercado inmobiliario privado, la situación privilegiada colindante a un bien cultural. Esos trabajos no aportan valores de uso y no uso, sino la plusvalía de los inmuebles colindantes beneficiados. Azqueta (2007) destaca los problemas de índole práctico que surgen al intentar estimar la función del precio hedónico para el mercado inmobiliario privado (tanto por la necesidad de tener información del valor del mismo, como la de tener una estimación del nivel de la característica cultural en la que se está interesado).

El método de los precios hedónicos se incluye dentro de los métodos de valoración indirectos. Dos son los inconvenientes principales de este método (Azqueta, 2007; Del Saz Salazar, 1997): por un lado, el éxito del método depende de que la variable cultural estudiada explique en un porcentaje significativo el valor de los activos privados (si el valor de las viviendas se ve muy poco afectado por dicha variable, su valor será nulo, extremo que resulta ser incoherente); por otro lado, no aporta información sobre valores de no uso.

El método del coste del viaje es también una técnica de valoración indirecta cuya idea principal es utilizar la información sobre el tiempo y el dinero que los individuos emplean para visitar el bien objeto de valoración. El principal inconveniente de esta técnica, al igual que en el caso del método de precios hedónicos, es que solo puede aportar valores de uso directo, suponiendo una valoración incompleta del bien cultural por no contemplar valores de no uso. Otro inconveniente a considerar es la dificultad de atribuir costes en los viajes multipropósito (Throsby, 2001).

El método de valoración directo más aplicado es el de VC. Se basa en la creación de un mercado hipotético en el que los encuestados opinan como si existiera dicho mercado, determinando su disposición a pagar (DAP) en valores monetarios. En el ámbito medioambiental, su importancia y popularidad vienen dadas desde 1986, cuando se reconoce como apropiado para medir las pérdidas o ganancias en el marco de la ley de Responsabilidad, Compensación y Recuperación Ambiental2 que lleva a fortalecer su aplicación, a la vez que se promueve la elaboración de varios estudios basados en esta metodología.

La ventaja de la VC es que no se limita a medir la disposición de pagar de los interesados directos del bien analizado, porque la propuesta de un mercado hipotético permite la participación del resto de individuos, estimando también los valores de opción y de no uso (Mitchell & Carson, 2013). Así, esta técnica de valoración impulsada al éxito desde el campo medioambiental, ha pasado a utilizarse en valoración del patrimonio cultural.

La metodología de los experimentos de elección es la tercera más utilizada dentro de los estudios de valoración de bienes culturales protegidos identificados. Pertenecen al grupo de metodologías cuyos datos observados son hipotéticos (requieren de encuestas) y en los que el valor se estima de forma indirecta. El fundamento teórico del método denominado “experimentos de elección” es el principio básico de separación incorporado a la teoría del consumidor por Lancaster. Este principio sostiene que la utilidad de un bien se puede descomponer en utilidades separables de sus atributos (Monsalve & Gómez, 2011).

4.3. La racionalidad procedimental frente al enfoque tradicional de la racionalidad sustantiva

Para Simon (1976), existen dos racionalidades: sustantiva y procedimental que describe afirmando que:

“El comportamiento es sustantivamente racional cuando es apropiado para alcanzar metas dadas dentro de los límites impuestos por las condiciones y restricciones dadas” (p.133)”...el comportamiento es procesalmente racional cuando es el resultado de una deliberación apropiada. Su racionalidad procesal depende del proceso que lo generó” (p. 135).

La racionalidad procedimental es la apuesta por un modelo de racionalidad delimitada que explica como los agentes económicos con información parcial y cierto grado de incertidumbre emplean procedimientos o prácticas fundadas en una experiencia previa, en vez de recurrir al cálculo maximizador de la teoría neoclásica. Así, se evidencia que la mayor parte de las decisiones que toman los consumidores son espontáneas y basadas en opciones o hábitos que no contemplan más de uno o dos criterios (Serrano, 2019). Esta autora afirma que el consumidor se rige por hábitos o normas de comportamiento. Ello permite tomar las decisiones necesarias rápidamente. Incorpora la racionalidad procedimental como uno de los siete principios básicos de la teoría económica post keynesiana, volviendo a los supuestos básicos de escuelas como la neoclásica o la economía marxista3.

En 1989 el Tribunal de Apelación de Washington en el proceso “Ohio contra Interior”, rehúsa el método utilizado por el Ministerio del Interior (Department of the Interior, DOI) para cuantificar la indemnización que una empresa debía pagar al deteriorar un ecosistema por el vertido de residuos peligrosos. Este tribunal declaró que “...el DOI se equivocó al establecer una suposición firme a favor del precio del mercado y de las metodologías de valoración”. Al dictaminar en contra de medir los daños medioambientales (en su condición de valores de no uso) con métodos de mercado se pronuncia indirectamente sobre la VC, los precios hedónicos y el método del CV.

Eberle & Hayden (1991) hacen una crítica a los métodos tradicionales de valoración medioambiental. Argumentan que la economía neoclásica establece el valor de los bienes medioambientales en función de la utilidad que tienen para la sociedad: si esta no determina un valor de uso, la existencia del bien no importa. La respuesta de los teóricos neoclásicos fue triple: existen necesariamente funciones de utilidad; de entre estas, existe una que permite ordenar los bienes que no pasan por el mercado; y esta función queda identificada mediante la VC y el CV.

La determinación de las indemnizaciones por daños medioambientales planteada en este tipo de litigios supuso mayor grado de complejidad4 e implicó a la Administración Nacional Oceánica y Atmosférica5. Esta organización encargó a un grupo de expertos la elaboración de un informe que precisara la fiabilidad de la VC. En 1993 se publicaron los resultados del análisis (EE.UU., National Oceanic And Atmospheric Administration, 1993).

El comité se declaró favorable a la utilización del método, aunque aconsejó unas pautas para su aplicación. Entre otras recomendaciones destacan tres: preguntar por la disposición a pagar (excluyendo de la encuesta el valor de la disposición a ser compensado), porque así se elimina la sobrevaloración en las respuestas; diseñar la encuesta con formato binario de preguntas dicotómicas acotadas tipo referéndum, para evitar sesgos estratégicos6; e informar y recordar a los encuestados sobre el bien específico que se pretende valorar.

Throsby (2003) afirma en referencia a la VC, que esta se basa en un modelo de economía compuesta por tomadores de decisiones individuales (frente al concepto de colectividad que él asocia a la cultura) en el esfuerzo por maximizar su propia utilidad. Además de citar los sesgos de los que adolece el método, destaca la necesidad de información, entrando en juego la opinión de expertos (las encuestas a expertos son la base de las técnicas de decisión multicriterio).

La economía neoclásica, en el ámbito de la valoración medioambiental, adolece de ser una metodología basada en el paradigma de racionalidad sustantiva. En este paradigma, el consumidor consigue alcanzar los objetivos dentro de las condiciones impuestas por la situación (las leyes de la oferta y la demanda). Este enfoque tradicional define el comportamiento del consumidor según la lógica de la matemática clásica basada en axiomas7 sobre las preferencias del consumidor. Las funciones de demanda se basan en estas preferencias por lo que los axiomas deben ser aceptados en dichas funciones.

El axioma de continuidad establece que las preferencias del consumidor son continuas, incumpliéndose en la VC (Eberle & Hayden, 1991), porque si los conjuntos de bienes se mezclan en otros nuevos ofreciendo al consumidor combinaciones distintas, éste reordena sus preferencias generando conjuntos discontinuos. Los defensores de este enfoque axiomático argumentan que el modelo es válido, aunque no lo sean los supuestos.

Eberle & Hayden (1991) afirman que estos estudios no explican los comportamientos no axiomáticos (no continuidad o no monotonicidad) de la sociedad. Esta racionalidad sustantiva hace que los datos se ajusten a una formulación ideal y estricta, resultando que las funciones demandas citadas no pueden modelizar un sistema complejo.

El error que se comete en el enfoque tradicional es pensar que existe una función de utilidad para valorar bienes de no uso (Eberle & Hayden, 1991). Este enfoque se inclina hacia una investigación que supone un único objetivo y con unas preferencias fijas en la toma de decisiones (racionalidad sustantiva). Procede, por lo tanto, intentar estudiar la problemática planteada mediante la racionalidad procedimental. Esta racionalidad es de carácter descriptivo, posee una visión más evolucionada del proceso de toma de decisiones y mantiene un mejor conocimiento del proceso. La racionalidad procedimental implica encontrar los procesos capaces de hallar soluciones aceptables frente a la racionalidad sustantiva que consigue soluciones dentro de unas leyes y condiciones impuestas.

Por la vía de la racionalidad procedimental ya se han desarrollado avances en valoración ambiental (Moreno Jiménez & Aguarón Joven & Escobar Urmeneta, 2001) como son los métodos de evaluación de impacto ambiental y las MCDA. Los procesos que se utilizan en la decisión multicriterio persiguen que un centro decisor (persona o grupo, entidades públicas o privadas) seleccione de entre lo posible, mediante condiciones flexibles, la solución más conveniente en función de los distintos puntos de vista. Un aspecto a considerar es qué ventaja tiene la decisión “más conveniente” en la solución a elegir. Esta solución se define también como eficiente u óptimo de Pareto8.

4.4. La decisión multicriterio en la valoración de bienes protegidos culturalmente

Las técnicas de decisión multicriterio se han utilizado de forma puntual (Aznar Bellver, J., 2020) en valoración de inmuebles singulares sin mercado. No obstante, los principales trabajos de investigación aplicando MCDA a bienes culturales protegidos surgen a partir de 2007. Aunque estos estudios no tienen como finalidad la valoración económica cultural propiamente dicha, sino la toma de decisiones en los procesos de planificación, gestión y/o ejecución de proyectos de conservación o recuperación.

Las características que se plantean en una valoración de bienes culturales son variadas (subjetividad asociada a la cultura, legado a generaciones futuras, inexistencia de comparables, etc.) Por ello, parece conveniente intentar aplicar la racionalidad procedimental en este tipo de valoraciones mediante aproximaciones cualitativas. Aunque, en último término se aporte un índice monetario de su valor económico total.

Las bases que se establecen por Moreno Jiménez & Aguarón Joven & Escobar Urmeneta (2001) para una metodología en selección ambiental son perfectamente trasladables a la valoración cultural. Los aspectos a considerar para valorar el patrimonio cultural mediante técnicas de decisión multicriterio pueden ser, entre otros:

– La gran complejidad por la incertidumbre en determinar los elementos relevantes, por la intangibilidad de éstos, por los diversos agentes intervinientes y por los numerosos criterios, interconexiones y componentes.

– Los activos culturales se sitúan en macro entornos (centros históricos y/o ciudades) poco articulados en los que coexisten diferentes micro entornos (edificios catalogados) mejor estructurados.

– Los distintos agentes involucrados (presentes y futuros) con distintos puntos de vista (volubles en el tiempo) sobre la realidad que percibe cada uno (preferencias, carencias y valoraciones) en su ámbito espacial concreto y con visiones subjetivas sobre aspectos culturales, territoriales, económicos, sociales, etc. (Huerga-Contreras & Martínez-Fernández, 2022)

Esta variedad y versatilidad de agentes condiciona la valoración, necesitando utilizar una técnica flexible capaz de retroalimentarse y adaptarse a estas circunstancias.

En la modelización de todo lo anterior es importante elección de la técnica apropiada para dar solución al problema: procedimiento multicriterio. En las técnicas de MCDA se agrupan atributos tangibles e intangibles en la medida adecuada para tomar las decisiones apropiadas, exigiendo un procedimiento que describe Saaty (2000, pp. 3-4) como simple en su construcción, adaptable a los grupos e individuos, afín con las formas de pensamiento y los valores, que aliente el compromiso y el consenso y que no requiera una excesiva especialización para su comprensión.

Se han desarrollado un número considerable de métodos que se pueden clasificar en dos grupos: el análisis multicriterio continuo y el discreto. El continuo se ocupa de los problemas de decisión en los que el conjunto de alternativas a considerar por el decisor es infinito, mientras que el discreto comprende los casos en el que el conjunto de alternativas a considerar por el decisor es finito y normalmente no muy elevado. La ventaja práctica del análisis multicriterio discreto es evidente en la valoración cultural. En este grupo se han desarrollado métodos como Electre, Promethee, AHP y Analytic Network Process (ANP).

En la valoración cultural es frecuente que el decisor tenga como punto de partida una mínima información. Por lo que el grupo de métodos más adecuado en estos casos es el discreto. Dicho lo cual, se observa mayor popularidad en la aplicación de AHP propuesto por Saaty en 1980.

El AHP se fundamenta en tres principios: la descomposición del objeto de decisión (en una jerarquía que recoja sus elementos esenciales), juicio comparativo (comparando por pares de elementos en su nivel jerárquico) y síntesis de las prioridades del objeto de decisión (diseñando el conjunto de prioridades global para evaluar las distintas alternativas).

A pesar de las ventajas que puede llegar a presentar el AHP, en su momento existieron detractores que desvinculaban esta técnica desarrollada por Saaty del resto de técnicas de decisión multicriterio: Zanazzi (2003) estudia y analiza la existencia de tres incongruencias entre MCDA y AHP: el objetivo de la herramienta técnica, la cuestión de distorsión de los juicios y la reversión de rangos. Concluyendo que son suficientes para generar posturas irreconciliables.

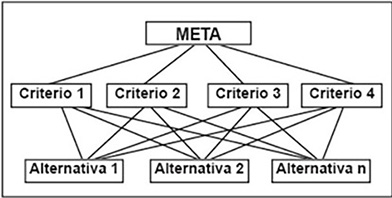

AHP se fundamenta en que la complejidad implícita en la toma de decisiones con múltiples criterios se puede solucionar jerarquizando el problema a resolver. Así, la cuestión de decisión a resolver se modeliza mediante una jerarquía en cuyo vértice superior se encuentra el objetivo principal, en los vértices inferiores están las alternativas y en los intermedios se sitúan los criterios (Fig. 1).

Fig. 1 / Modelo de jerarquía del Proceso analítico jerárquico

Fuente: Vargas (2010)

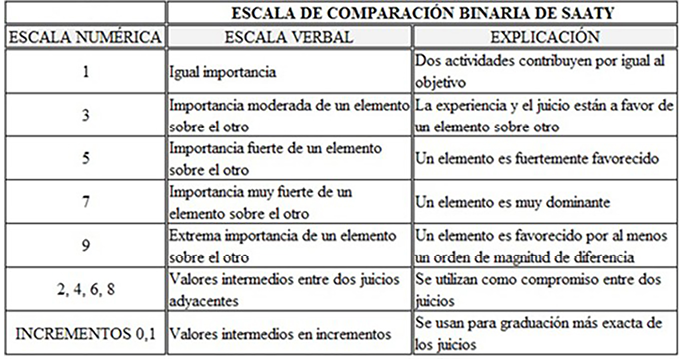

En la siguiente fase del método se realizan comparaciones binarias, entre vértices en cada nivel de jerarquía, de acuerdo a la importancia de cada uno sobre el vértice del nivel superior al que están ligados. Las comparaciones binarias se hacen según una escala de pesos de cada elemento y se realizan por medio de ratios de preferencia (si se comparan alternativas) y ratios de importancia (si son criterios lo que se comparan), que se evalúan según una escala numérica propuesta por el método, dando lugar a matrices de comparaciones binarias (Fig. 2).

Fig. 2 / Escala numérica de comparación binaria

Fuente: Saaty (2000)

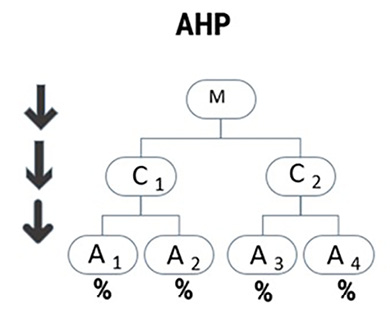

Una vez evaluada la contribución de cada vértice a los vértices del nivel jerárquico superior, se calcula la contribución global de cada alternativa al objetivo principal mediante suma ponderada (Fig. 3).

Fig. 3 / Esquema de pesos de las alternativas resultantes de aplicar AHP

Fuente: Elaboración propia con base en Saaty (2000)

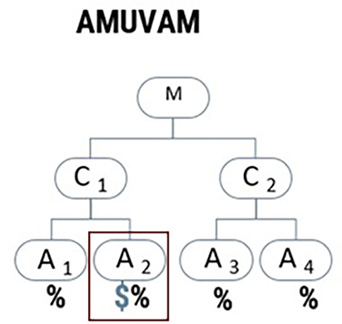

No obstante, para poder estimar el valor económico total de un bien cultural ha de existir un componente monetario. Es necesario contar con una variable cuantitativa que defina ese componente monetario. En 2011 Aznar Bellver & Estruch & Aragonés proponen la combinación de AHP y actualización de rentas denominándolo Método de Valoración Analítica Multicriterio (AMUVAM) para aplicarlo en valoración de bienes medioambientales (Aznar Bellver & Estruch, 2007).

Esta técnica de decisión multicriterio es aplicable en todos los casos en los que el valor de un activo es suma de distintos valores y, uno de éstos (valor pivote) tiene carácter cuantitativo. En 2020 Aznar Bellver publica distintos casos en los que se aplica AMUVAM a la valoración de inmuebles singulares cuando existe mercado y cuando no. En este último caso, el autor consideró la promoción inmobiliaria probable como valor pivote.

De esta manera, obtenido el peso de una de las alternativas aplicando AHP y conocido su valor monetario, se obtiene el valor total del bien cultural analizado (Fig. 4).

Fig. 4 / Esquema de aplicación de AMUVAM

Fuente: Elaboración propia con base en Aznar Bellver (2020)

No obstante, estas técnicas también tienen inconvenientes, destacando cuatro. Primero, un número de relaciones y criterios elevados puede resultar una mayor complejidad en los cálculos de las matrices. Segundo, es necesario instruir a los decisores para que apliquen la metodología más fácilmente. Tercero, la cantidad de relaciones entre elementos es proporcional al número de preguntas que serán empleadas para definir las influencias de las matrices. Y, por último, el método ANP exige al decisor conocer mejor y definir con mayor precisión el problema que en AHP.

5. Estudio del caso

Se presenta a modo de ejemplo un estudio del caso. Se podrían exponer más, aunque la finalidad del presente trabajo es la propuesta para utilizar técnicas de decisión multicriterio, no así la aplicación práctica a distintas estructuras urbanas con protección cultural que puede ser objeto de estudio y análisis en otros trabajos de investigación.

La muralla púnica es un yacimiento arqueológico declarado Bien de Interés Cultural con categoría de monumento por la Disposición adicional segunda de la Ley 16/1985, número de catálogo 16592. Datada a finales del siglo III a.C. coincidiendo con la constitución de la ciudad por el general cartaginés Asdrúbal, en el año 227 a.C. En la actualidad se encuentra dentro del edificio del Centro de Interpretación de la Muralla Púnica. Se sitúa en la ciudad de Cartagena, en la Región de Murcia (España). En él se descubre el primer encintado murario de la ciudad, siendo uno de los escasos restos de construcciones defensivas púnicas que se conservan actualmente en la península ibérica.

Es una fortificación acasamatada cuya característica constructiva se fundamenta en dos tipologías: el alzado exterior se compone de dos lienzos en paralelo construidos con bloques de arenisca, enlucidos con una capa de mortero blanco, coronado con almenas; el alzado interior se diferencia del exterior en su remate final en el que se dispuso de bloques de adobe. En el espacio existente entre los dos lienzos (sobre los 6 metros de ancho), se intercalaban muros perpendiculares elaborados con bloques de arenisca y caliza. Los dos alzados se culminaban con una cubierta de barro y entramado vegetal, soportada en su parte inferior por vigas de madera de gran sección. La muralla se componía de tres niveles, los dos primeros servían para albergar las casamatas y el último para el camino de ronda, alcanzando los 10 metros de altura. (Fig. 5).

Fig. 5 / Vista nocturna del exterior del Centro de Interpretación y restos de la Muralla Púnica en el interior

Fuente: Consorcio Cartagena Puerto de Culturas

La muralla se construyó según el modelo de fortificación helenístico, muy extendido en el Mediterráneo central. Está compuesta por dos muros paralelos construidos con grandes bloques de arenisca que, en algunos lugares, llegan a alcanzar una altura de más de tres metros. Los restos arqueológicos que se conservan en el Centro de interpretación de la Muralla son los que se encontraban justo a la entrada del istmo de la ciudad entre los cerros de San José y Despeñaperros (3 y 4 de Fig. 6), concretamente en la ladera sur del Monte de San José, llamado en la antigüedad Aletes.

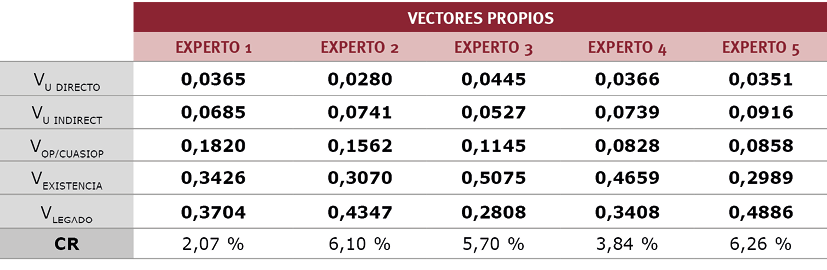

Una vez presentado el estudio del caso y determinados los cinco valores que conforman el VET ya descritos (tres valores de uso (directo, indirecto y de opción o cuasi/opción) y dos de no uso (de existencia y de legado), se realizan las entrevistas con los expertos para que emitan sus juicios de valor mediante la comparación por pares (Fig. 2). Se entrevistó a cinco expertos, cuyos perfiles profesionales se describen brevemente a continuación:

Fig. 6 / Situación de las cinco colinas en el centro histórico de la ciudad y la Muralla Púnica

Fuente: Elaboración propia

El perfil del primer experto es Doctor en Historia Antigua y Arqueología, Profesor de Arqueología y Miembro del Consejo Nacional de Patrimonio Histórico; el segundo experto es licenciado en Historia Antigua y Arqueología, su experiencia profesional ha estado vinculada a la Arqueología Urbana y ha dirigido y codirigido diferentes intervenciones arqueológicas; el tercer experto es Licenciado en Geografía e Historia, doctor en Arquitectura, especializado en Historia del Arte y miembro de la Junta Directiva del Consejo Internacional de Monumentos y Sitios (ICOMOS) / España; el cuarto experto es arquitecto, doctor en Periferias Urbanas, Sostenibilidad y Vitalidad. Máster en Planificación Urbana y Territorial; y, el quinto experto es Ingeniero de Edificación, máster en Valoraciones Inmobiliarias, Tasaciones y Peritajes Judiciales con amplia experiencia en valoraciones y tasaciones inmobiliarias.

6. Resultados

Con los juicios de los expertos (comparaciones pareadas) se elaboran las matrices de comparación por pares que deben cumplir las propiedades de homogeneidad (si i y j son igualmente importantes, aij=aji=1 y, además, aii= 1 para todo i), reciprocidad (si aij=x, entonces aji=1/x) y consistencia (la matriz no debe contener contradicciones en la valoración realizada) (Saaty, 2000, 2005).

La consistencia se obtiene mediante el índice de consistencia (IC) variando su límite máximo en función de la dimensión de la matriz de decisión. Un IC igual a cero significa que la consistencia es completa. Una vez obtenido IC, se obtiene la proporción de consistencia (Consistency Ratio, CR). Si en una matriz se supera el máximo (10% para matrices de dimensión 5x5, en este caso) hay que revisar las ponderaciones.

A partir de estas matrices se obtienen las ponderaciones de los diferentes valores. Se ha constatado que todas las prioridades obtenidas a partir de los juicios de comparación pareada de los expertos mantienen un nivel de consistencia aceptable (inferior al 10%), siguiendo el método AHP.

Una vez comprobada la consistencia, se calcula el vector propio de la matriz generada por cada experto (Fig. 7). Este representa el peso o la importancia de cada valor en el valor económico del conjunto.

Fig. 7 / Vectores propios y ratios de consistencia de los juicios de valor de los expertos

Fuente: Elaboración propia

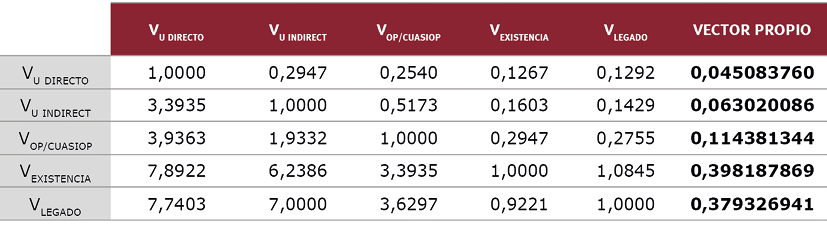

En el caso de tener un grupo de expertos homogéneos (coincidencias en formación, trabajo profesional, finalidad de su trabajo, etc.), se utiliza la media geométrica para agregar los juicios (Fig. 8). La media geométrica cumple con satisfacción la propiedad recíproca de las matrices de comparación (Saaty 1980).

Fig. 8 / Matriz de media geométrica y vector propio de los juicios de valor de los expertos

Fuente: Elaboración propia

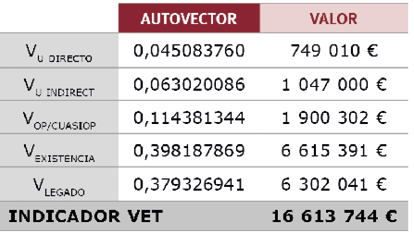

La ponderación de los valores por parte de los expertos encuestados queda definida por el vector propio. Del 100% del indicador de valor económico total, el 39,82% corresponde al valor de existencia. En un rango porcentual similar se encuentra la ponderación del valor de legado (37,93%), seguido del valor de opción/Cuasi opción (11,44%). Por debajo y con porcentajes similares se encuentran el valor de uso indirecto (6,30%) y el valor de uso directo (4,51%), siendo este último el valor pivote del modelo AMUVAN diseñado.

Conocido el valor de uso directo (valor inmobiliario, deducido del valor catastral) del Centro de interpretación de la Muralla Púnica, y su peso sobre el valor total (4,51%), se ha calculado el indicador del valor económico total, y el de cada uno de los valores que componen el modelo considerado. La expresión matemática mediante la cual se realizó el cálculo del resto de valores que componen el modelo se basa en la relación de proporcionalidad: así, conocido el porcentaje del valor con respecto a la totalidad y el indicador del valor económico en euros, se calculó el valor en euros:

Vi (€) = Indicador del valor económico (€)*%i

Así, el valor de uso directo se adoptará como valor pivote y, como tal, se tomará el valor inmobiliario deducido del catastral. Como referencia se adopta el valor administrativo que se asigna a efectos de tributación periódica sobre la tenencia de bienes inmuebles, denominado valor catastral. Este valor se calcula en base a criterios de valoración fijados por la administración tributaria. En la mayoría de los países de la Unión Europea, el cálculo de valores base de tributos anuales se realiza aplicando métodos de valoración con referencia al mercado. En dicha valoración, el factor más importante es la localización. Normalmente se determina a partir de un valor zonal (Martín Varés & Campos, 2013).

En España, periódicamente se actualizan los valores catastrales de todos los inmuebles de un municipio referenciándolos a valores de mercado. Cómo criterio general, el valor catastral del suelo se obtiene aplicando al valor de mercado un coeficiente de Referencia al Mercado (RM) que el Ministerio de Economía y Hacienda (1998) estableció en 0,50.

Destacar que utilizar como valor pivote un valor referenciado al mercado no es contradictorio con la finalidad de este trabajo: utilizar técnicas de decisión multicriterio distintas a los métodos de valoración de mercado para bienes de los que se tiene información, por no existir dicho mercado. Así, con respecto al bien de protección cultural analizado (la Muralla Púnica) no existen otros similares con el que aplicar el tradicional método de comparación de mercado, de ahí el objeto de este trabajo de investigación.

La Fig. 9 muestra los resultados obtenidos para el estudio del caso analizado.

Fig. 9 / Indicador del valor económico total (VET) del Centro de Interpretación de la Muralla Púnica

Fuente: Elaboración propia

El análisis de sensibilidad se ha realizado con el valor inmobiliario que se adopta como valor de uso directo, que es el único valor que genera varianza en el indicador de valor económico total. El modelo diseñado se puede sintetizar en dos porcentajes: 4,51% (peso del valor inmobiliario o pivote) y 95,49 % (suma de los pesos del resto de los valores que componen el modelo).

Por tanto, si el peso del valor inmobiliario pasa, por ejemplo, del 4,51% al doble del porcentaje (9,02 %), el indicador de valor económico resultante es de 8 306 871,89 euros (la mitad del valor calculado), y si el peso del valor inmobiliario se reduce a la mitad (2,255%) el valor económico aumenta a 33 227 487,55 € (el doble del valor determinado). Si el peso del valor inmobiliario se mantiene en el 4,51% aunque se modifiquen los pesos entre las demás variables, el peso conjunto de estas será siempre del 95,49% y el valor económico no variará.

7. Discusión

El argumento desarrollado por Eberle & Hayden (1991), reforzado con los paradigmas de racionalidad procedimental frente a la sustantiva, explicados por Serrano (2019) y por Moreno Jiménez & Aguarón Joven & Escobar Urmeneta (2001) para el caso de valoraciones ambientales, corroboran la dificultad de aplicabilidad de los métodos comúnmente utilizados en la valoración ambiental (CV y VC) y que se vienen utilizando en la valoración cultural.

Aparecen, como una opción a los métodos citados, nuevas técnicas de valoración económica: las técnicas de decisión multicriterio. Estas pueden ser utilizadas para la valoración del patrimonio cultural por la propia naturaleza que lo caracteriza. Entre estas técnicas, la más aplicada es AHP y, cuando existe interrelación entre los distintos criterios, ANP. Aunque existen inconvenientes para estas dos técnicas, sus ventajas son mayores que los inconvenientes que presentan los métodos tradicionales de VC y CV. La dificultad principal es la complejidad de factores y actores intervinientes, así como la dificultad de encontrar a expertos multidisciplinares que participen en la comparación por pares.

No obstante, la aplicación de estas técnicas a valoraciones de bienes culturales protegidos se reduce a la toma de decisión de selección de alternativas, no a la asignación de valores monetarios. Surge una nueva técnica desarrollada por Aznar Bellver (2020) que contempla la posibilidad de obtener un índice económico en dimensión monetaria. Es AMUVAM y su generalización ANETVAM.

Las consecuencias teóricas que pueden surgir del cálculo de este indicador monetario pueden ser positivas (una mayor comprensión del valor intangible de un bien cultural, en un lenguaje monetario) o negativas (la tan temida “explotación” del bien a conservar y restaurar).

Quedaría en el marco de la discusión diversas cuestiones. ¿Se podrían convertir los procesos de restauración del patrimonio urbano en una (aun si cabe) mayor mercantilización del mismo? ¿Podrían las administraciones argumentar con la rentabilidad (o no) del patrimonio urbano sus actuaciones como viables (o no)? ¿Podrían las entidades que subvencionan la recuperación de este tipo de bienes utilizar estos “indicadores monetarios” como criterio para una determinada activación de partidas presupuestarias? ¿Quién se beneficiaría de ello?

Con este trabajo de investigación se intenta facilitar el cálculo de la estimación de un indicador del valor de estructuras urbanas con protección cultural. También se pretende eliminar las dificultades de su evaluación económica sintetizando la complejidad de la diversidad de valores asociados en un modelo de MCDA concreto: AMUVAN. Se pretende así dar respuesta a la necesidad de un enfoque integral de la puesta en valor de estos tipos de bienes.

Los valores monetarios obtenidos pueden suponer una infra inversión por parte de la Administraciones Públicas en la protección de bienes culturales protegidos o, por el contrario, una supra inversión en dicha protección. Así, puede resultar útil asignar valores aproximados en moneda de curso legal precisamente para auditar a dichas Administraciones las pérdidas que suponen su dejadez en las actuaciones a las que está obligada.

En definitiva, se propone el desarrollo de líneas de investigación que permitan incorporar a la valoración de estructuras urbanas con protección cultural otras técnicas que se preocupan más de entender el proceso y funcionamiento del sistema analizando (con expertos como decisores) antes que intentar conseguir un valor mediante la aplicación de la racionalidad sustantiva.

8. Conclusiones

La técnica AMUVAM aplicada para obtener un indicador del valor económico resulta útil y procedente para valorar bienes culturales protegidos, reduciendo la dificultad para evaluar sus beneficios.

Hasta el momento, de los tres métodos más utilizados para valoración de bienes urbanos culturales (valoración contingente, coste de viaje y precios hedónicos), solo la valoración contingente permite estimar sus valores de no uso. Pero esta metodología utiliza las opiniones de usuarios (no expertos) del bien. Lo que provoca sesgos de difícil solución como ya se ha expuesto.

La técnica AMUVAM utilizada, como todos los procesos de toma de decisiones, se basa en la interpretación subjetiva del experto. No obstante, la “subjetividad” no significa “arbitrariedad”. El experto no dice lo que le parece en un determinado momento. El experto emite un juicio u opinión basada en su conocimiento y experiencia. Aunque se tomen decisiones o se valore en base a “datos (presuntamente) objetivos, esos datos siempre pasan el filtro de la validación “subjetiva” del experto y su interpretación. La ventaja de aplicar AMUVAM es que permite construir “una escala de medida de la prioridad o preferencia” del decisor (experto), basada en su conocimiento y experiencia.

9. Bibliografía

Agnus, J.M. (1989): L’Investissement pour le patrimoine. Paris, Francia, Ministère de la Culture.

Anton, A. & Fisk, M. & Holmström, N. (2000): Not for Sale: In Defense of Public Goods. Boulder, Estados Unidos, Westview Press. https://doi.org/10.4324/9780429037405

Araca, J. & Estruch, V. & Aznar Bellver, J. & Yufra, S. (2021): Economic Valuation of the Goods and Services Offered by the High Relict High-Andean Ecosystem Located in the Districts of Chiguata, Characato and Pocsi, Arequipa, Peru. Polish Journal of Environmental Studies, 30(6), (pp. 5443-5452). https://doi.org/10.15244/pjoes/137371

Aznar Bellver, J. (2020): Valoración de activos por métodos multicriterio AHP, ANP y CRITIC. Colección Académica. Valencia, España, Universidad Politécnica de Valencia.

_____ & Estruch, V. (2007): Valoración de activos ambientales mediante métodos multicriterio. Aplicación a la valoración del Parque Natural del Alto Tajo. Economía Agraria y Recursos Naturales, 7(13): (pp. 107–126). https://doi.org/10.7201/earn.2007.13.06

_____ & Aragonés, P. (2011): Environmental asset valuation method using AMUVAM: Application to the assessment of the natural park of Ebro river delta. En Actas del Simposio Internacional sobre el Proceso Analítico Jerárquico 2011, pp. 1-6. Italia: ISAHP.

Azqueta, D. (2007): Introducción a la economía ambiental. Madrid, España, McGraw-Hill.

Barreiro, D. & Parga Dans, E. (2013): El valor económico del patrimonio cultural: estrategias y medidas posibles para estimular la innovación social y los emprendimientos. En El patrimonio cultural: un aporte al desarrollo endógeno, Bolivia, Ecuador, Universidad Andina Simón Bolívar.

Blaug, M. (1976): The economics of the Arts: Selected Readings. Londres, Reino Unido, Martin Robertson.

Bluestone, D. (2000): Challenges for heritage conservation and the role of research on values. En Erica Avrami and Randall Mason: Values and heritage conservation, (pp. 65-67), Los Ángeles, EEUU, The J. Paul Getty Trust.

Buchanan, J.M. (1965): An economic theory of clubs. Economica, 32(125), (pp. 1-14).

Cejudo, R. (2014): Sobre el valor del Patrimonio Cultural Inmaterial: una propuesta desde la ética del consumo. Dilemata, 14, (pp. 189–209).

Del Saz Salazar, S. (1997): Los métodos indirectos del coste de viaje y de los precios hedónicos: Una aproximación. Economía Agraria y Recursos Naturales, 179, (pp. 167–190).

_____ & García Menéndez, L. (2002): Disposición a pagar versus disposición a ser compensado por mejoras medioambientales. Encuentro de Economía Pública (9), (pp. 1-15).

Desvousges, W. & Mathews, K. & Train, K. (2012): Adequate responsiveness to scope in contingent valuation. Ecological Economics, 84, (pp.121-128). https://doi.org/10.1016/j.ecolecon.2012.10.003

Eberle, D. & Hayden, G. (1991): Critique of Contingent Valuation and Travel Cost Methods for Valuing Natural Resources and Ecosystems. Journal of Economic Issues, XXV (3), (pp. 649-685).

EE.UU. National Oceanic And Atmospheric Administration. (1993): Report of the NOAA Panel on Contingent Valuation. Washington, DC., EEUU, Federal Register.

Greffe, X. (1990): La valeur économique du patrimoine: la demande et l’offre de monuments. Anthropos-Economica, Paris, Francia, FeniXX.

Hellerstein, D. (1993): Intertemporal data and travel cost analysis. Environmental and Resource Economics, 3 (2), (pp. 193-207).

Huerga-Contreras, M., & Martínez-Fernández, L. C. (2022): El espacio público en la ciudad: ensayo metodológico para su análisis e interpretación. Ciudad Y Territorio Estudios Territoriales, 54(212), 359–380. https://doi.org/10.37230/CyTET.2022.212.5

Hutter, M. & Rizzo, I. (Eds.). (1997): Economic perspectives on cultural heritage. Londres, Reino unido, MacMillan Press LTD.

Martín Varés, A.V. & Campos, R.M.L. (2013): El papel del Catastro en la imposición inmobiliaria europea. 28 formas de entenderlo. CT: Catastro, (78), (pp. 29-82).

Mason, R. & De La Torre, M. (2000): Valores y conservación del patrimonio en las sociedades en proceso de globalización. Informe mundial sobre la cultura, 2001, (pp. 164-179).

Mitchell, R.C. & Carson, R.T. (2013): Using surveys to value public goods: the contingent valuation method. Resources for the Future. Washington DC, EE.UU., RFF Press, (pp. 1-16).

Monsalve, N.E. & Gómez, J.D. (2011): Experimentos de elección: Una metodología para hacer valoración económica de bienes de no mercado. Ensayos de economía, 21(38), (pp. 211-242).

Moreno Jiménez, J.M. & Aguarón Joven, J. & Escobar Urmeneta, M.T. (2001): Metodología científica en valoración y selección ambiental. Pesquisa Operacional, 21(1), (pp. 1-16). https://doi.org/10.1590/S0101-74382001000100001

Mossetto, G. (1994): The economic dilemma of heritage preservation. Cultural economics and cultural policies, (pp. 81-96).

Navrud, S. & Ready, R.C. (2002): Valuing cultural heritage: Applying environmental valuation techniques to historic buildings, monuments and artifacts. Northampton, EE.UU., Edward Elgar Publishing.

Peacock, A. (1978): Preserving the past: an international economic dilemma. Journal of cultural economics, 2 (2), (pp. 1-11).

_____ (1995): A future for the past: the political economy of heritage. Proceedings of the British Academy, 87, (pp. 189-243).

_____ & Rizzo, I. (Eds.). (1994): Cultural economics and cultural policies. Dordrecht: Kluwer Academic Publishers.

Pearce, D.W. & Markandya, A. (1989): Environmental policy benefits: monetary valuation, Paris, Francia, Organization for Economic Co-operation and Development.

Pearce, D.W. & Warford, J.J. (1993): Economic Values and the Natural World. London, Reino Unido, Earthscan Publications Limited.

Ripka De Almeida, A. & Da Silva, C. L. & Hernández Santoyo, A. (2018): Métodos de valoración económica ambiental: instrumentos para el desarrollo de políticas ambientales. Revista Universidad y Sociedad, 10(4), (pp. 246-255).

Rivero-Moreno, L. D. (2022). La ciudad compartida: el patrimonio cultural como herramienta para la re-creación del relato urbano. Ciudad Y Territorio Estudios Territoriales, 54(213), 579–592. https://doi.org/10.37230/CyTET.2022.213.4

Saaty, T.L. (1980): The Analytic Hierarchy Process. Lincoln, Reino Unido. McGraw-Hill.

_____ (2000): Fundamentals of decision making and priority theory with the Analytic Hierarchy Process. Pittsburgh, EE.UU., RWS Publications.

_____ (2005): The Analytic Hierarchy and Analytic Network Processes for the measurement of intangible criteria and for decision making. Multiple Criteria Decision Analysis: State of the Art Surveys, 78, (pp. 345–405). https://doi.org/10.1007/978-1-4939-3094-4_10

Serrano, L.A.L. (2019): Tendencias actuales de la economía y su influencia sobre la teoría del consumidor. Revista de humanidades y ciencias sociales y multidisciplinaria, (pp.31-59).

Simon, H.A. (1976): From substantive to procedural rationality. En SPIRO J. Latsis (Ed.) Method and Appraisal in Economics. Cambridge, Inglaterra, Cambrige University Press.

Smith, T. (1999): Value and form: formations of value in economics, art and Architecture. Ponencia presentada en la Conferencia “The Market and Visual Arts”, Duke University.

Throsby, D. (2001): Economics and culture. Cambridge, Inglaterra, Cambridge University Press.

_____ (2003): Determining the value of cultural goods: How much (or how little) does contingent valuation tell us? Journal of cultural economics, 27(3-4), (pp. 275-285). https://doi.org/10.1023/A:1026353905772

_____ (2012): Cultura, economía y desarrollo sostenible. Cultura y Economía I. Consejo Nacional de la Cultura y las Artes. Santiago de Chile, (pp. 55-61).

Towse, R. (2012): ¿Cuánto vale la cultura? La contribución de las industrias creativas a la economía. Cultura y Economía I. Consejo Nacional de la Cultura y las Artes. Santiago de Chile, (pp. 63-71).

Vargas Sánchez, G. (2006): Introducción a la teoría económica un enfoque latinoamericano. México, México, Pearson educación.

Vargas, R. (2010): Utilizando el proceso analítico jerárquico (PAJ) para seleccionar y priorizar proyectos en una cartera. [Figura]. http://www.ricardo-vargas.com/articles/analytic-hierarchy-process/#spanish

Willis, K.G. & Garrod, G.D. (1991): An individual travel-cost method of evaluating forest recreation. Journal of agricultural Economics, 42(1), (pp. 33-42).

Zanazzi, J.L. (2003): Anomalías y supervivencia en el método de toma de decisiones de Saaty. Problemas del Conocimiento en Ingeniería y Geología, I, (pp. 148-170).

10. Referencias normativas y jurídicas

Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español. Boletín Oficial del Estado, núm. 155, de 29 de junio de 1985, 20342 a 20352 https://www.boe.es/eli/es/l/1985/06/25/16

11. Listado de Acrónimos/Siglas

AHP Analytic Hierarchy Process (Proceso Analítico Jerárquico)

AMUVAM Analytic Multicriteria Valuation Method (Método de Valoración Analítica Multicriterio)

ANETVAM Analytic Network Valuation Method (Método de Valoración Analítica em red)

ANP Analytic Network Process (Proceso Analítico en Red)

CR Consistency Ratio (Ratio de Consistencia)

CV Coste de Viaje

DAP Disposición a pagar

DOI Department of the Interior (Ministerio del Interior)

IC Índice de consistencia

ICOMOS Consejo Internacional de Monumentos y Sitios

MCDA Multiple Criteria Decision Analysis

RM Referencia al Mercado

VET Valor económico total

VC Valoración Contingente

1 Dentro de los valores de uso se distinguen tres: el valor de uso directo e indirecto (que se materializan en los beneficios directos derivados de la explotación del bien y en los que el mercado no detecta dichos beneficios de forma directa) y el valor de opción/Cuasi opción (que tiene en cuenta el beneficio de la garantía de poder disponer del bien en un futuro, así como el valor que puede materializarse por el dilema que supone el desconocer los posibles usos futuros). Los valores de no uso quedan definidos como aquellos que los individuos asocian a un bien cuyos servicios ni han utilizado ni piensan utilizar en un futuro, pero cuya pura existencia le proporciona valor por sí mismo. En este grupo se engloban dos: el valor de existencia y el valor de legado. De los cinco componentes que configuran el VET, solo puede valorarse en términos monetarios el valor de uso directo porque es el único que se manifiesta en el mercado.

2 Ley estadounidense, conocida como Superfund, que crea un impuesto sobre las industrias petroleras de productos químicos y provee de una amplia autoridad federal para responder directamente a los vertidos o a las amenazas de vertidos de sustancias peligrosas que pueden poner en peligro la salud pública o el medioambiente.

3 Existen varias corrientes en la teoría económica que intentan explicar el valor y los precios de los bienes de consumo, destacando tres grandes corrientes del pensamiento económico: la escuela marxista (valor-trabajo), la neoclásica (valor subjetivo) y la keynesiana (demanda efectiva y fijación de precios.). No obstante, en Latinoamérica surge una corriente derivada de la escuela keynesiana: la escuela estructuralista, cuya metodología se fundamenta en un proceso de abstracción teórico, con carácter histórico-inductivo (Vargas Sánchez, 2006).

4 Diego Azqueta cita un ejemplo muy representativo: los gastos derivados del desastre ecológico del vertido de petróleo del Exxon Valdez (Alaska, 1989) se establecen en 3000 millones de dólares, frente a los 3,8 millones que calculan algunos economistas por valores de uso perdidos (visitas a la bahía Prince William). Las cuantías a pagar por la empresa se reducen bastante con uno u otro criterio. Además, los valores de no uso se sitúan entre 3000 a 5000 millones. Es obvio la necesidad de contar con una medida fiable, adquiriendo un gran protagonismo el método de la valoración contingente por ser el único que puede medir valores de no uso.

5 La Administración Nacional Oceánica y Atmosférica (National Oceanic and Atmospheric Administration, NOAA) es una agencia científica del Departamento de Comercio de los Estados Unidos cuyas actividades se centran en las condiciones de los océanos y la atmósfera. La comisión formada la presidían el grupo dos economistas premios Nobel: K. Arrow y R. Solow.

6 P. Samuelson en un artículo sobre este tema describe: “interesa a la persona, desde un punto de vista egoísta, dar señales falsas, pretender tener un interés menor del que realmente se tiene en una determinada actividad colectiva”, lo que significa dar una respuesta estratégica, no limpia.

7 Cinco son los axiomas: completitud (el consumidor siempre puede comparar), transitividad (las preferencias del consumidor no son cíclicas), monotonicidad (el consumidor siempre prefiere consumir más a consumir menos), continuidad (las preferencias del consumidor son continuas) y convexidad estricta (las preferencias del consumidor son convexas).

8 Se define como óptimo de Pareto cuando no pueden lograrse nuevas mejoras de Pareto. Dada una asignación inicial de bienes entre un conjunto de individuos, un cambio hacia una nueva asignación en la que al menos mejora la situación de un individuo sin hacer que empeore la situación de los demás. En la decisión multicriterio, si se puede mejorar el valor de algún criterio de los considerados, inevitablemente hay algún otro que empeora, es decir, una alternativa es una solución eficiente si no se pueden mejorar o mantener a la vez todos los criterios.