1. Introducción

El mercado de vivienda ha mantenido en el primer semestre de 2022 la pujanza manifestada en el año precedente. Las ventas de viviendas y las hipotecas destinadas a financiar la compra de vivienda han presentado crecimientos significativos en dicho periodo de tiempo sobre el año anterior. La información estadística sobre el mercado de vivienda señala que al final del primer semestre los indicadores han mostrado indicios de reducción del ritmo de crecimiento registrados en los primeros meses de 2022. El contexto económico general, dominado por la crisis de precios de los productos energéticos y la guerra de Ucrania, puede afectar a la evolución del mercado de vivienda, aunque los resultados globales de 2022 pueden presentar aumentos moderados sobre los niveles de 2021.El aumento de los tipos de interés derivados de las elevaciones de los tipos del Banco Central Europeo ejercerá una influencia a la baja sobre las ventas de viviendas y también sobre los precios de las mismas.

En este trabajo se comenta en el primer apartado la evolución de la coyuntura económica general, en la que destaca la presencia de una posible recesión derivada del contexto de elevaciones notables en los precios de la energía y de los más altos tipos de interés. En el segundo apartado destaca la presencia de un importante aumento de los precios de las viviendas, que han desacelerado su crecimiento en el segundo trimestre de 2022. El tercer apartado destaca la evolución alcista del Euribor a doce meses en el presente ejercicio, que es el principal índice de referencia empleado en los préstamos a interés variable para compra de vivienda. El cuarto apartado subraya el modesto aumento sufrido por las viviendas iniciadas en los cinco primeros meses del año, afectadas por los importantes aumentos registrados en los precios de los materiales de construcción. En el quinto apartado se destaca el mayor dinamismo registrado por los indicadores de la rehabilitación protegida.

2. Riesgos de recesión en la economía mundial

El Consejo de Gobierno del Banco Central Europeo (BCE) elevó los tipos de interés en 0,75 puntos porcentuales en su reunión del 8 de septiembre. Con esa elevación se pasó de aplicar unos tipos de interés acomodaticios a elevar los niveles para llevar la tasa de inflación al 2%, que es el objetivo a medio plazo del BCE. Con la elevación de tipos se pretende moderar la demanda de la economía, ante la elevada inflación, cuya tasa interanual ascendió en la eurozona al 9,1% en el pasado mes de agosto (Rodríguez López, 2022).

Según el BCE la fuerte inflación se debe sobre todo a las elevaciones registradas en los precios de la energía y en los alimentos, así como a la presencia de cuellos de botella en la oferta. La presión de demanda se habría producido en algunos sectores tras la reapertura de la economía, una vez pasada la recesión que en 2020 provocó la pandemia de la Covid 19. El BCE advierte que podría proceder a nuevas elevaciones de los tipos de interés si persistiera la elevada inflación.

En los últimos diez años ha destacado la presencia de una política monetaria abiertamente expansiva por parte de los bancos centrales. Dicha política ha consistido sobre todo en la práctica prologada de unos tipos de interés a corto plazo, próximos al nivel del 0%. La política en cuestión también ha incluido compras de importantes volúmenes de activos de renta fija, en especial de títulos de deuda pública, así como de bonos de empresas y de activos respaldados por hipotecas (Política de Alivio Cuantitativo).

Con una política monetaria ampliamente expansiva se ha impedido que se produzcan recesiones. Sin embargo, la estabilización durante largo plazo de los tipos de interés a niveles tan reducidos junto a las fuertes aportaciones de liquidez ha tenido asimismo consecuencias negativas. Ejemplo de esto último son las fuertes elevaciones registradas en los precios de los activos (títulos cotizados en bolsa, precios de los inmuebles), la continuidad de empresas poco viables mediante una financiación crediticia a tipos muy reducidos y un trato negativo para los depositantes en los bancos. La política monetaria expansiva ha restado protagonismo a la política fiscal.

Puede haber contradicción entre la elevación de los tipos de interés a corto plazo y el mantenimiento de una elevada cartera de bonos en los balances de los bancos centrales. El balance del BCE pasó desde un volumen de 2,2 billones de euros a alcanzar en el verano de 2022 los 8,8 billones de euros. Dicha variación supuso que en ocho años el balance del BCE creciera en 6,6 millones de euros. Si el BCE eleva los tipos de interés a corto plazo y mantiene las compras de bonos puede suceder que los tipos de interés a corto plazo sean más elevados que los tipos de interés a largo plazo. Esta situación se denomina como una curva invertida de los tipos de interés, circunstancia que suele tener efectos negativos sobre la economía.

Las elevaciones de los tipos de interés, que pueden continuar en los próximos meses, pueden frenar el crecimiento de la economía. Pero los más altos tipos de interés no afectan a las causas más relevantes de la inflación, entre las que destacan los mayores precios de la energía. Entre el empeoramiento de la relación de intercambio (se encarecen las importaciones frente a las exportaciones), que detrae recursos de la economía, y la política monetaria restrictiva, en la que los mayores tipos de interés pueden acompañarse de reducciones en las compras de deuda pública por el BCE, parece asegurada la presencia de una recesión en la Eurozona, circunstancia que afectaría de forma negativa a la economía española.

Los aumentos de los tipos de interés del BCE no van a resolver la cuestión de los elevados precios de la energía ni van a mejorar las expectativas negativas que sobre la economía europea arroja la persistente guerra de Ucrania, en pleno corazón de Europa.

La recuperación de 2021 ha dado paso a una evolución menos favorable en el segundo trimestre de 2022. Varios shocks han afectado a una economía ya debilitada por la pandemia, como son una inflación muy superior a lo esperado, un endurecimiento de las condiciones de financiación, el prolongado impacto de la Covid 19 en China y los efectos depresivos derivados de la guerra de Ucrania (FONDO MONETARIO INTERNACIONAL, 2022).

El impacto de la guerra de Ucrania está siendo superior en Europa, donde destaca la notable reacción del BCE al elevar los tipos de interés a corto plazo con más intensidad de la inicialmente prevista, a pesar de que mantiene parte de las líneas de financiación privilegiada a los bancos. La Eurozona ha sufrido una desaceleración del crecimiento, desde el 5,4% en 2021 hasta el 2,6% previsto para 2022, evolución que se acentuaría en 2023 (Fig. 1).

Fig. 1/ Estados Unidos y Eurozona. Crecimiento del PIB, precios constantes, tasas anuales de variación, 2018-2023 (previsión)

Fuente: FONDO MONETARIO INTERNACIONAL, julio 2022

El papel de los más elevados precios de la energía en la actual evolución económica europea resulta decisivo, puesto que no está garantizado el suministro de gas natural para el próximo periodo invernal y los precios de la energía son más elevados que los existentes antes de la pandemia de Covid 19 (Fig. 2).

Fig. 2/ Precios del petróleo, Mar Norte, dólares/barril. Precios medios anuales, 2013-2022 (previsión)

Fuente: BANCO DE ESPAÑA

3. La economía española mantiene un crecimiento importante en 2022

La evolución de la economía española indica que el crecimiento en 2022 puede ser ligeramente superior al 4%. En dicha evolución destaca la desaceleración del aumento de la demanda interna, dentro de la cual el consumo privado pasaría de crecer un 6% en 2021 a hacerlo en un 2% en 2022. El mayor aumento de las exportaciones de bienes y servicios, favorecido por la importante recuperación de la actividad turística en este año, implica que el sector exterior realizará una aportación positiva al crecimiento superior al 1,5% (Fig. 3).

Fig. 3/ Economía española. Producto Interior Bruto (PIB) y componentes. Tasas de variación anual, 2021-2022

Fuente: Instituto Nacional de Estadística (INE)

El Instituto Nacional de Estadística (INE) ha revisado los datos anuales de la Contabilidad Nacional para los últimos tres años previos a 2022 (Fig. 4). Según dicha información, el descenso del Producto Interior Bruto (PIB) en 2021 fue más elevado (-11,3% frente al -10,8% previsto anteriormente), mientras que el crecimiento de 2021 fue superior, alcanzando al 5,5%. Las previsiones para 2022 y 2023 apuntan a una desaceleración del crecimiento que será el 4,2% en 2022 y resultará más acusada, el 1,9%, en 2023.

Fig. 4/ España, Producto Interior Bruto (PIB) precios constantes. Tasas de variación anual, 2013-2022 (previsión) (%)

Fuente: Instituto Nacional de Estadística (INE)

En el primer semestre de 2022 el empleo mantuvo un perfil expansivo. El total de ocupados según la Encuesta de Población Activa aumentó un 4% en el segundo trimestre de 2022 respecto del mismo periodo del año anterior, lo que supuso un aumento anual de 796.000 ocupados. La tasa de desempleo en el segundo trimestre de 2022 descendió hasta el 12,6%. La afiliación a la Seguridad Social aumentó en un 3,6% en agosto de 2022 sobre el mismo mes de 2021, con datos de fin de mes (Fig. 5).

Fig. 5/ Empleo: ocupados según la Encuesta de Población Activa y afiliados a la Seguridad Social. Tasas de variación anual (datos a fin de año), 2013-2022 (previsión) (%)

Fuente: Instituto Nacional de Estadística (INE) y MINISTERIO DE INCLUSIÓN, SEGURIDAD SOCIAL Y MIGRACIONES

El índice de precios de consumo creció en agosto de 2022 en un 0,3%, por debajo del aumento intermensual del mismo mes del año anterior. La variación interanual fue del 10,5% en agosto. La variación anual de la inflación subyacente fue el 6,4%. La variación interanual de los productos energéticos de consumo fue el 37,4%, lo que implicó una desaceleración respecto de la variación interanual del mes precedente (40,2%) (Fig. 6).

Fig. 6/ Tasas interanuales (%) de variación del Índice de Precios al Consumo. Índice general, inflación subyacente y productos energéticos, 2020-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

En el primer semestre de 2022 la balanza de pagos de la economía española registró un déficit de 1230 millones de euros, compensado por un superávit de 4478 millones de euros en la balanza de capital. La previsión de déficit público en 2022 asciende al 5,2% del PIB, por debajo de las previsiones efectuadas al inicio del año. Todo hace indicar que en el segundo semestre de 2022 la economía española registrará una desaceleración en el ritmo de crecimiento, en línea con la evolución prevista para el conjunto de la eurozona.

4. Mercado de vivienda (I). Precios y alquileres

En los siete primeros meses de 2022 se mantuvo un ritmo destacado de ventas y del número de préstamos hipotecarios (Fig. 7), alcanzándose unos niveles elevados de dichos indicadores, ampliamente superiores a los alcanzados en el año anterior a la pandemia. Las iniciaciones de viviendas crecieron lentamente hasta el mes de mayo, posiblemente por los estrangulamientos provocados por la escasez de mano de obra especializada y por la lenta recuperación de los niveles de fabricación de materiales de construcción.

Fig. 7/ Mercado de vivienda. Compraventas registradas, hipotecas sobre vivienda registradas y viviendas iniciadas (visados de obra nueva). Totales anuales, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

El índice de precios de vivienda elaborado por el INE registró una variación intertrimestral del 1,9% en el segundo trimestre de 2022, situándose un 8% por encima del mismo periodo del año precedente (Fig. 8). La variación interanual fue algo más elevada en las viviendas de nueva construcción (8,8%) que en las viviendas usadas (7,9%).

Fig. 8/ Índice de precios de la vivienda. Tasas intertrimestrales e interanuales (%). Series trimestrales, 2011-2022

Fuente: Instituto Nacional de Estadística (INE)

Por autonomías, los aumentos interanuales más acusados fueron los de Baleares (10,9%) y Andalucía (10,2%), mientras que los más reducidos fueron los de Castilla-La Mancha (6%) y Extremadura (5,3%) (Fig. 9). En las zonas con mayor presencia del turismo tuvieron lugar los aumentos más relevantes, mientras que en las zonas del interior peninsular fueron bastante más reducidos los aumentos de precios.

Fig. 9/ Precios de las viviendas. Tasas de variación interanual (%) del índice de precios de vivienda en el segundo trimestre de 2022, España y Comunidades Autónomas (CC. AA.)

Fuente: Instituto Nacional de Estadística (INE)

Los últimos datos disponibles sobre los valores de tasación publicados por el Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA) revelan que en el primer trimestre de 2022 los precios de tasación más altos fueron los de la Comunidad de Madrid (2846,2 euros/m2) y Baleares (2611,1 euros/m2). Los más reducidos fueron los de Castilla-La Mancha (913 euros/m2) y Extremadura (865 euros/m2) (Fig.10). Baleares volvió a aparecer en este último indicador como la autonomía con mayores elevaciones interanuales de precios (10,5% en el primer trimestre).

Fig.10/ Valores de tasación de las viviendas, euros/m2, España y CC. AA. Primer trimestre de 2022

Fuente: MINISTERIO DE TRANSPORTES, MOVILIDAD Y AGENDA URBANA

La información de Idealista.com sobre los alquileres revela que en los ocho primeros meses de 2022 se ha mantenido un perfil de aumento moderado de los mismos dentro de este año. Los alquileres presentaron en agosto un nivel medio de 11,3 euros/m2-mes. Dicho nivel de alquileres supone una variación interanual del 6,4%, lo que implica un crecimiento superior al de 2021 (-4,5%) (Fig.11).

Fig.11/ Alquileres de viviendas, euros/m2-mes. Serie mensual 2018-22

Fuente: Idealista.com

Las variaciones interanuales más acusadas fueron las de Baleares (17,4%) y Comunidad Valenciana (15,6%). De nuevo aparecen las autonomías del interior con los menores crecimientos, como es el caso de Castilla y León (3,4%) y Extremadura (2,5%) (Fig. 12). Los alquileres han vuelto a crecer conforme lo hacia la economía española tras la pandemia.

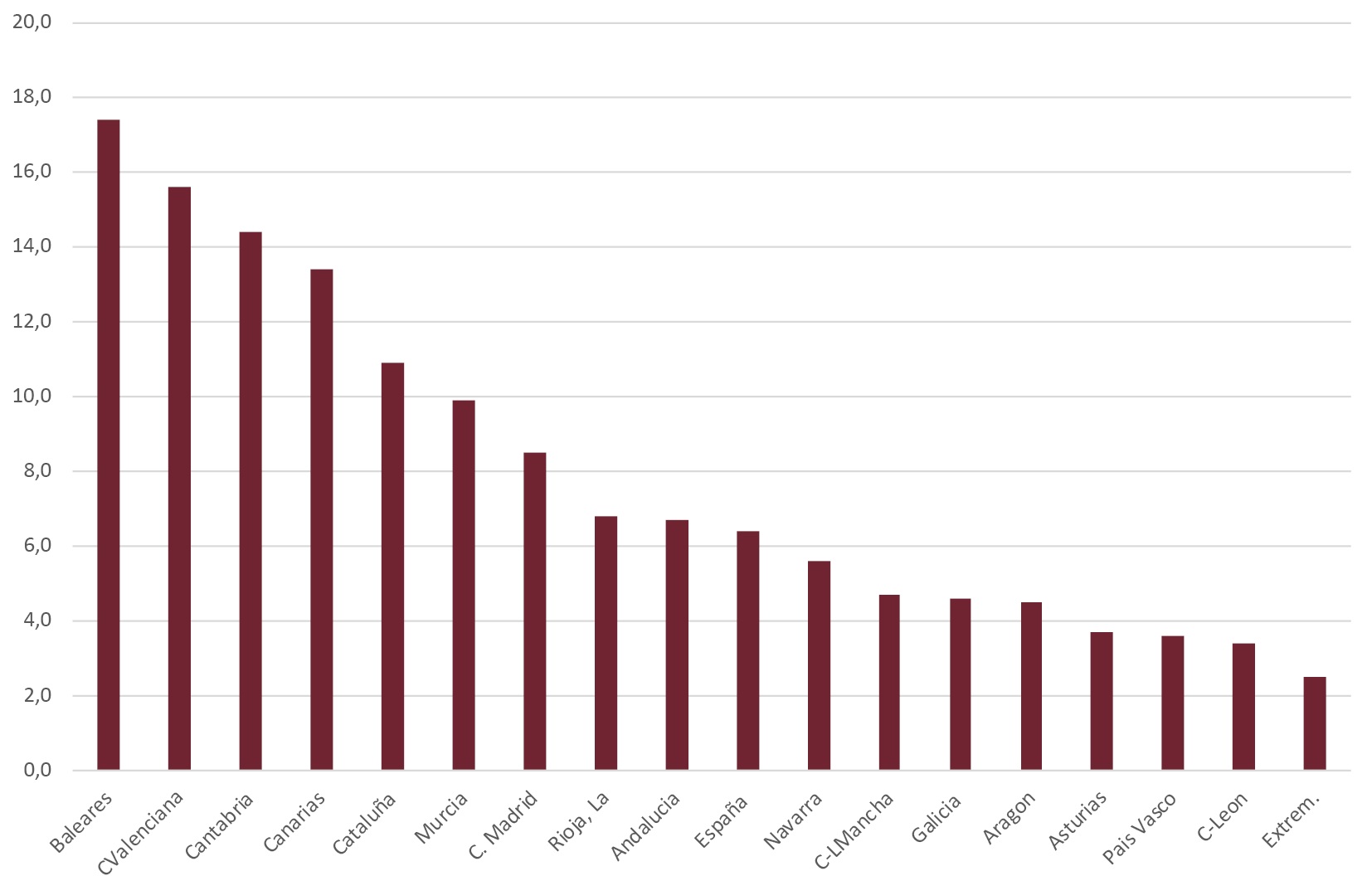

Fig. 12/ Alquileres de viviendas. Tasas de variación interanual en agosto de 2022 (%). España y CC. AA.

Fuente: Idealista.com

5. Mercado de vivienda (II). Demanda y condiciones de financiación

El retorno a niveles normales de compraventas tras la pandemia, las excepcionales condiciones de financiación crediticia, la consideración creciente de la vivienda como un activo financiero (Cabré Romans, 2022) explican el fuerte empuje de la demanda de vivienda en 2021-22.

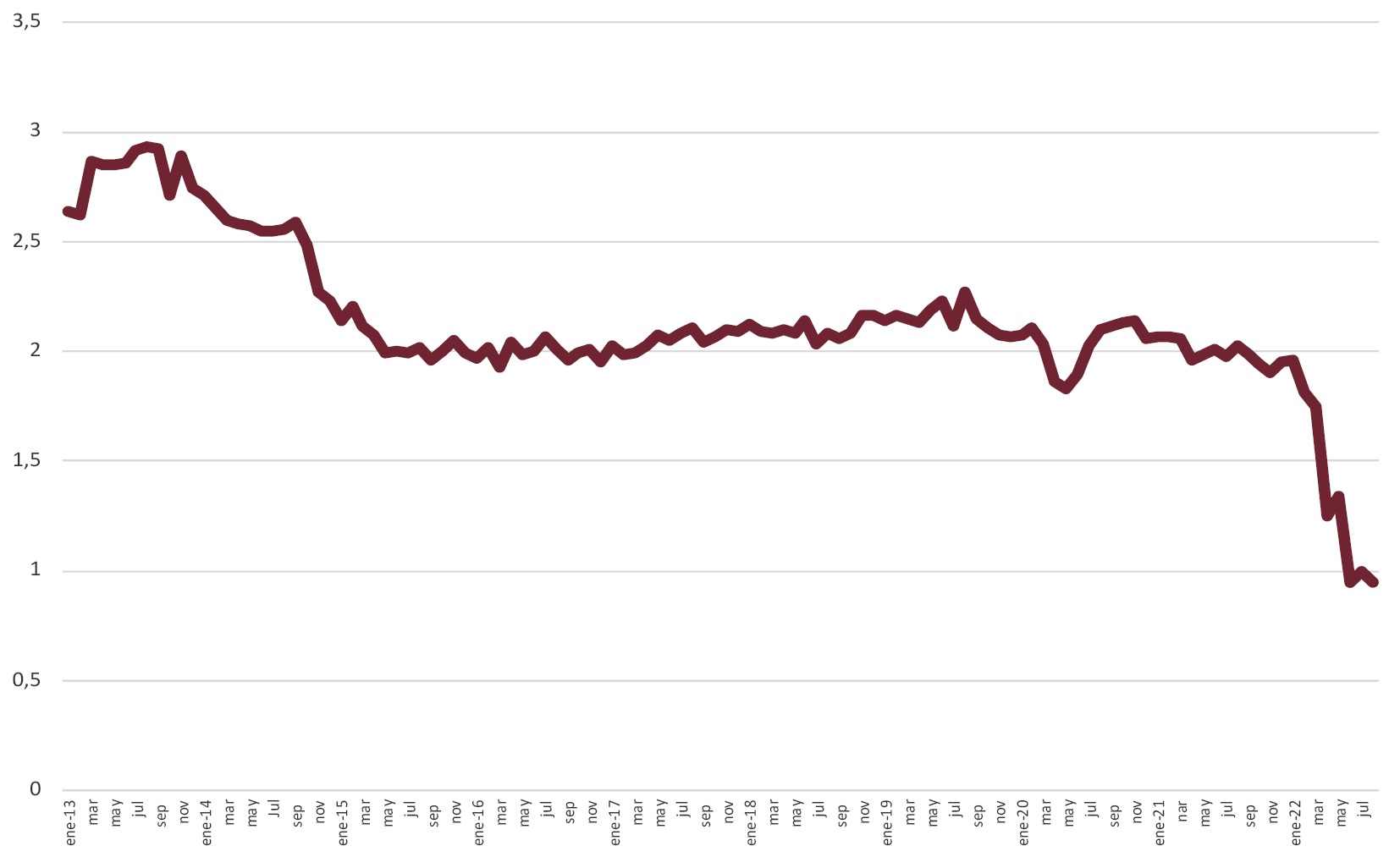

Tras permanecer situado en valores negativos en el periodo 2016-2021, el Euribor a doce meses ha registrado un importante aumento entre los meses de mayo y agosto de 2022. Dicha evolución es, sobre todo, consecuencia de las dos elevaciones de los tipos de interés efectuadas por el BCE en el transcurso de 2022, que habían sido precedidas por incrementos de mayor alcance por parte del Banco de la Reserva Federal de Estados Unidos.

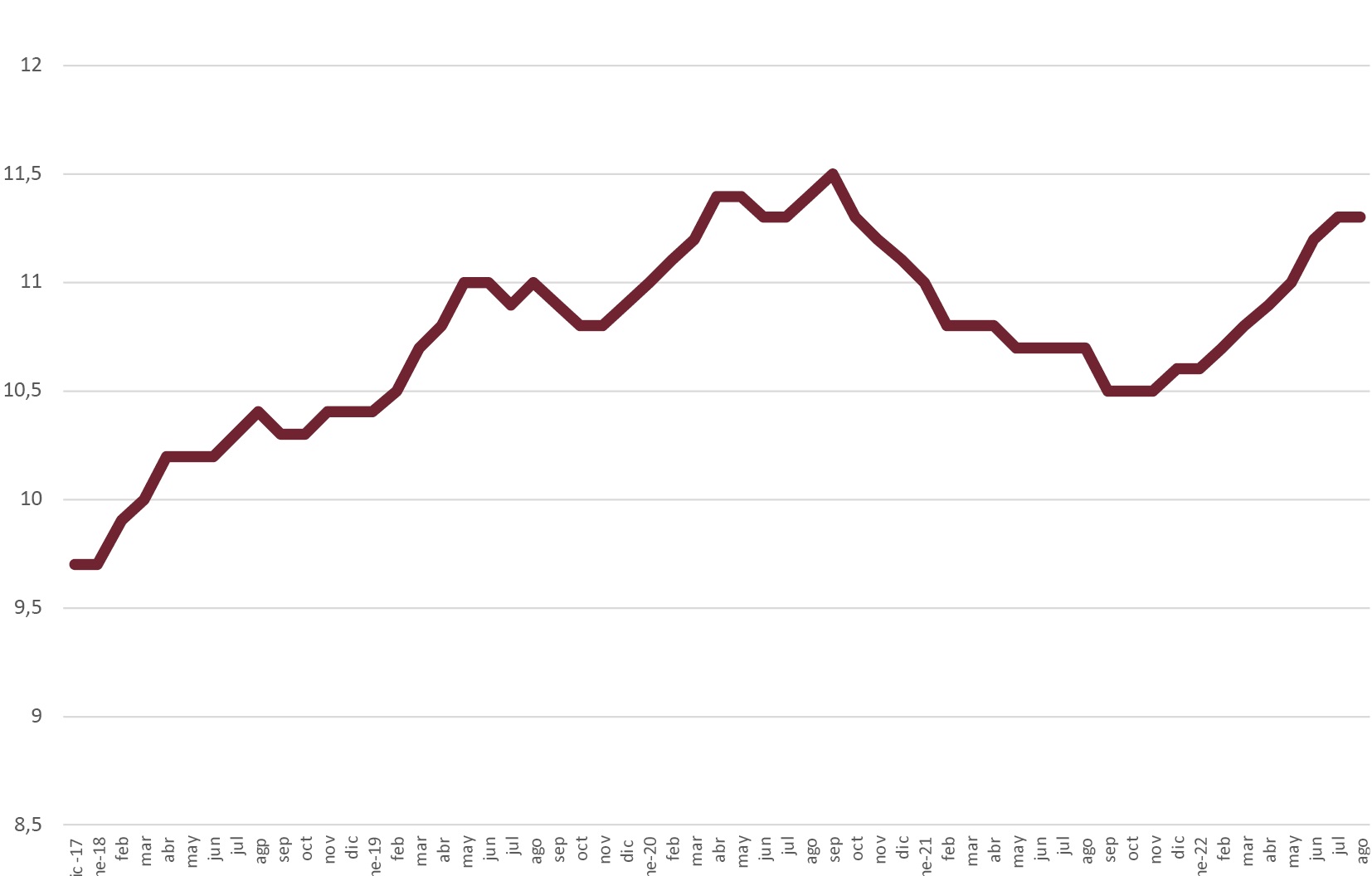

Desde un nivel mensual del -0,237% en abril, el Euribor a doce meses ha ascendido hasta el nivel de 1,249% en agosto de 2022. Dichas elevaciones del Euribor han persistido a lo largo de septiembre, aproximándose en este mes el nivel medio al 2% (Fig. 13).

Fig. 13/ Tipos de interés de los préstamos a comprador de vivienda y Euribor a doce meses. Datos mensuales, 2020-2022 (%)

Fuente: BANCO DE ESPAÑA

Los tipos de interés de los préstamos a comprador de vivienda han crecido durante 2022, pero a menor ritmo que el Euribor, situándose en el 2,2% en agosto. Dicha evolución implica que la diferencia entre el tipo de interés practicado en los prestamos citados y el índice de referencia ha retrocedido de forma clara a lo largo de los ocho primeros meses de 2022 (Fig.14).

Fig.14/ Diferenciales entre los tipos de interés y el índice de referencia, préstamos a comprador de vivienda. Serie mensual, 2013-2022 (%)

Fuente: BANCO DE ESPAÑA

De la información aportada por el INE sobre las nuevas hipotecas registradas sobre viviendas se deriva que en el periodo enero-junio de 2022 la proporción de hipotecas a tipo fijo ha crecido desde el 62,8% en 2021 al 73% en el primer semestre de 2022. En junio de 2022 el tipo medio de los préstamos hipotecarios registrados con garantía de vivienda ascendió al 2,47%. En los préstamos a tipo fijo el tipo medio en dicho mes fue el 2,64%, mientras que el tipo de salida para las hipotecas a interés variable fue el 2,06%.

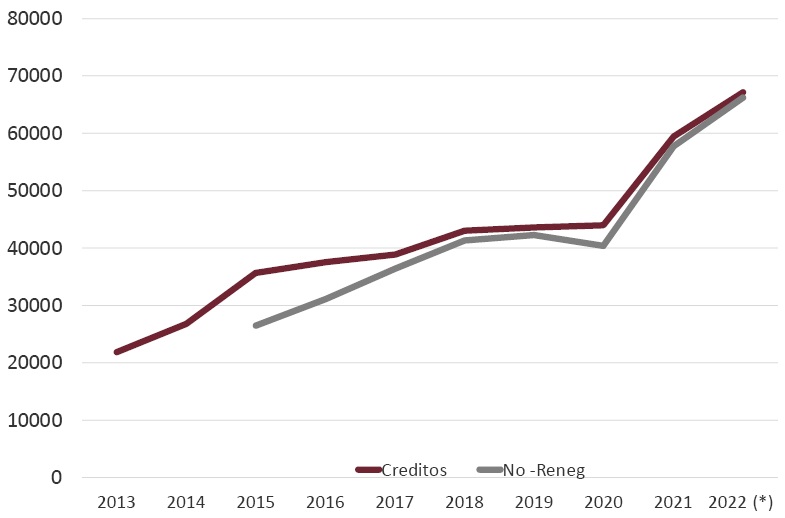

Los nuevos créditos destinados a la compra de vivienda aumentaron en un 13% en el periodo de enero-julio de 2022 respecto del mismo periodo del año anterior. Los créditos no renegociados, aumentaron en un 14,8% en el mismo periodo, alcanzando los volúmenes anuales más elevados desde 2010 (Fig. 15).

Fig. 15/ Créditos a comprador de vivienda. Totales anuales y créditos no renegociados, 2013-2022 (previsión). Millones de euros

Fuente: BANCO DE ESPAÑA

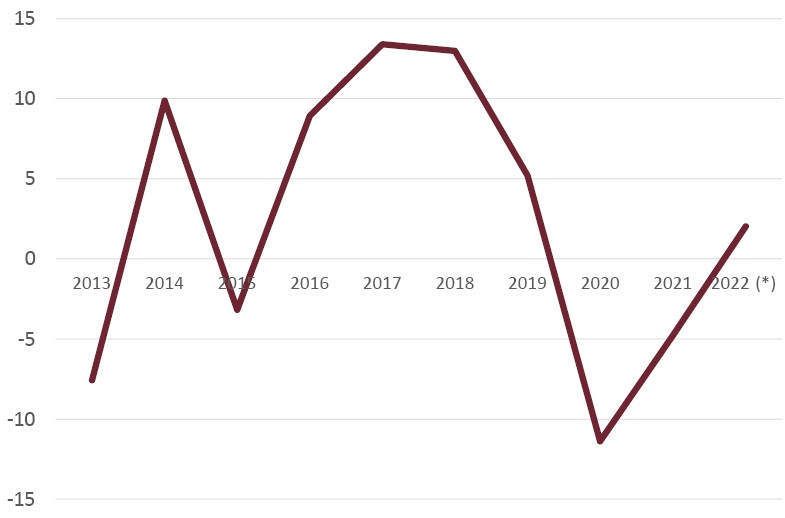

El saldo vivo de los créditos a comprador aumentó en el primer trimestre de 2022 en un 1,4%, mientras que persistió el descenso del saldo vivo de los créditos a la promoción y construcción de viviendas. Esto último puede implicar que una parte importante de las promociones de nuevas viviendas dispone de financiación procedente de los fondos de inversión y que también el volumen de autofinanciación por los promotores es bastante más elevado que en etapas de auge inmobiliario previas (Fig.16).

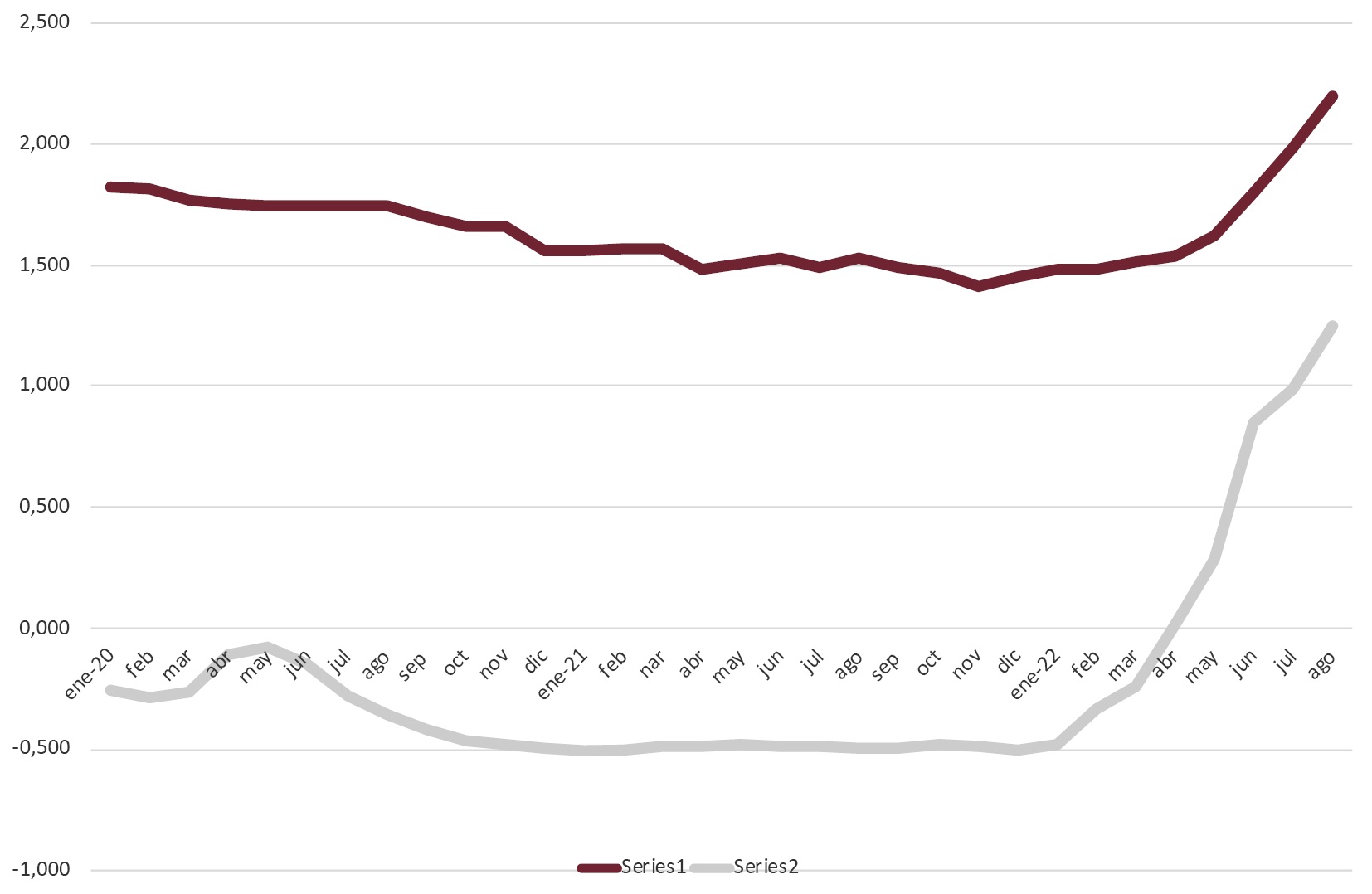

Fig.16/ Financiación inmobiliaria. Tasas de variación interanual del crédito a la promoción y construcción, y a la compra y rehabilitación. Datos a fin de año. 2017-2022 (previsión)

Fuente: BANCO DE ESPAÑA

En el primer semestre de 2022 las compraventas registradas de viviendas aumentaron en un 23,1% sobre el mismo periodo de 2021. El crecimiento fue ampliamente superior en las ventas de viviendas usadas (26,2%) que en las de viviendas nuevas (11%) (Fig. 17). Las cifras de compraventas de viviendas se estabilizaron en el segundo trimestre de 2022.

Fig. 17/ Compraventas registradas de viviendas. Total, nuevas y usadas. Datos anuales, 013-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

Según la Estadística Registral Inmobiliaria los mayores aumentos de las ventas en la primera mitad de 2022 tuvieron lugar en las CC. AA. de Baleares (66,3%), Canarias (46,8%), Comunidad Valenciana (38,7%) y Andalucía (35,5%). Esta información confirma que los mayores incrementos en las ventas de viviendas han tenido lugar en 2021-22 en las zonas turísticas, en las que el ritmo de venta de las viviendas próximas al mar ha sido elevado.

La información procedente del Centro Estadístico del Notariado señala que las compraventas de viviendas intervenidas por los notarios aumentaron en un 13,3% en el periodo enero-julio. Los datos estadísticos disponibles ponen de manifiesto que las ventas de viviendas y los nuevos préstamos hipotecarios formalizados han presentado indicios de pérdida de fuerza desde el final del segundo trimestre de 2022.

6. Mercados de vivienda (III). La nueva oferta

El número de viviendas iniciadas, estimado a partir de los visados de dirección de obra nueva de los Colegios de Arquitectos Técnicos, creció en un 1,5% en los cinco primeros meses de 2022. Esta evolución supuso una fuerte desaceleración respecto del crecimiento del 26,6% alcanzado en el año anterior. El débil aumento implica un volumen de viviendas iniciadas de 110000 en 2022. Los visados para rehabilitación de viviendas retrocedieron en un 13,5% en el periodo citado (Fig. 18). Llama la atención el débil aumento de la nueva oferta de viviendas en un contexto de fuerte demanda. Las viviendas terminadas descendieron en 2022 en un 6,6%.

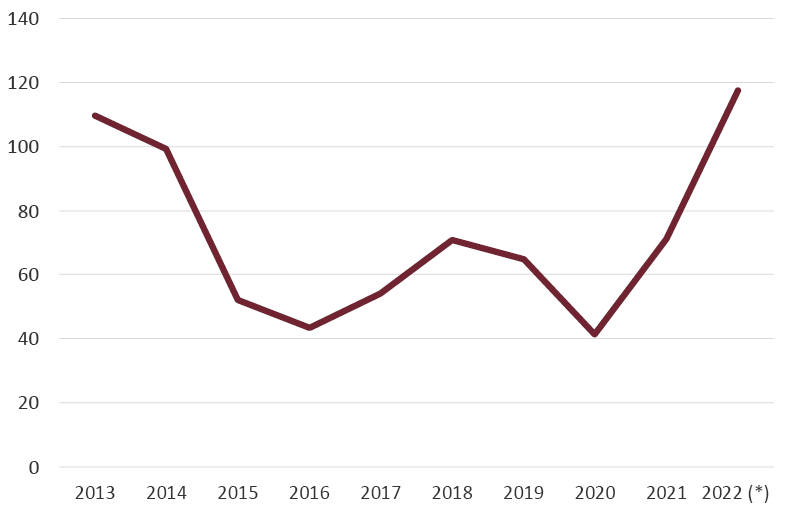

Fig. 18/ Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2022 (previsión)

Fuente: MINISTERIO DE TRANSPORTES, MOVILIDAD Y AGENDA URBANA

En junio de 2022 el aumento interanual del coste de los materiales de construcción fue el 19%, mientras que los costes de la mano de obra habían descendido en un -2,4% en el mismo periodo, según la información publicada por el MITMA en el apartado de índices de costes del sector de la construcción. En el conjunto de la edificación el aumento de costes fue del 13,4% en el primer semestre de 2022. El importante aumento de los costes de la construcción residencial no ha favorecido un mayor crecimiento de las viviendas iniciadas en 2022.

El INE ha publicado en septiembre de 2022 la serie revisada de Contabilidad Nacional anual. Según dicha actualización de las estimaciones de los grandes agregados macroeconómicos, la inversión en vivienda, a precios constantes, que mide la evolución de la obra ejecutada, habría aumentado entre 2021 y 2019 a un ritmo medio anual del 5,6%. Esta evolución resultó frenada abruptamente por la pandemia de Covid en 2020, año en el cual la magnitud analizada retrocedió en un 11,4%. En 2021 persistió el descenso, aunque resultó menos acusado que en el año anterior (-4,8%).

En 2022 los datos trimestrales de Contabilidad Nacional indican que el crecimiento de la inversión en vivienda puede situarse en torno al 2% (Fig. 19). Tras la crisis del subsector inmobiliario, ligada a la restricción crediticia posterior a 2007, el peso de la inversión en vivienda en el PIB había descendido hasta un 3,9% en 2013. Esta proporción se recuperó en los años siguientes, alcanzando el 5,9% en 2020. La previsión para 2022 es que dicha proporción ascienda al 5,5%.

Fig. 19/ Inversión en vivienda, precios constantes. Tasas de variación anual, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

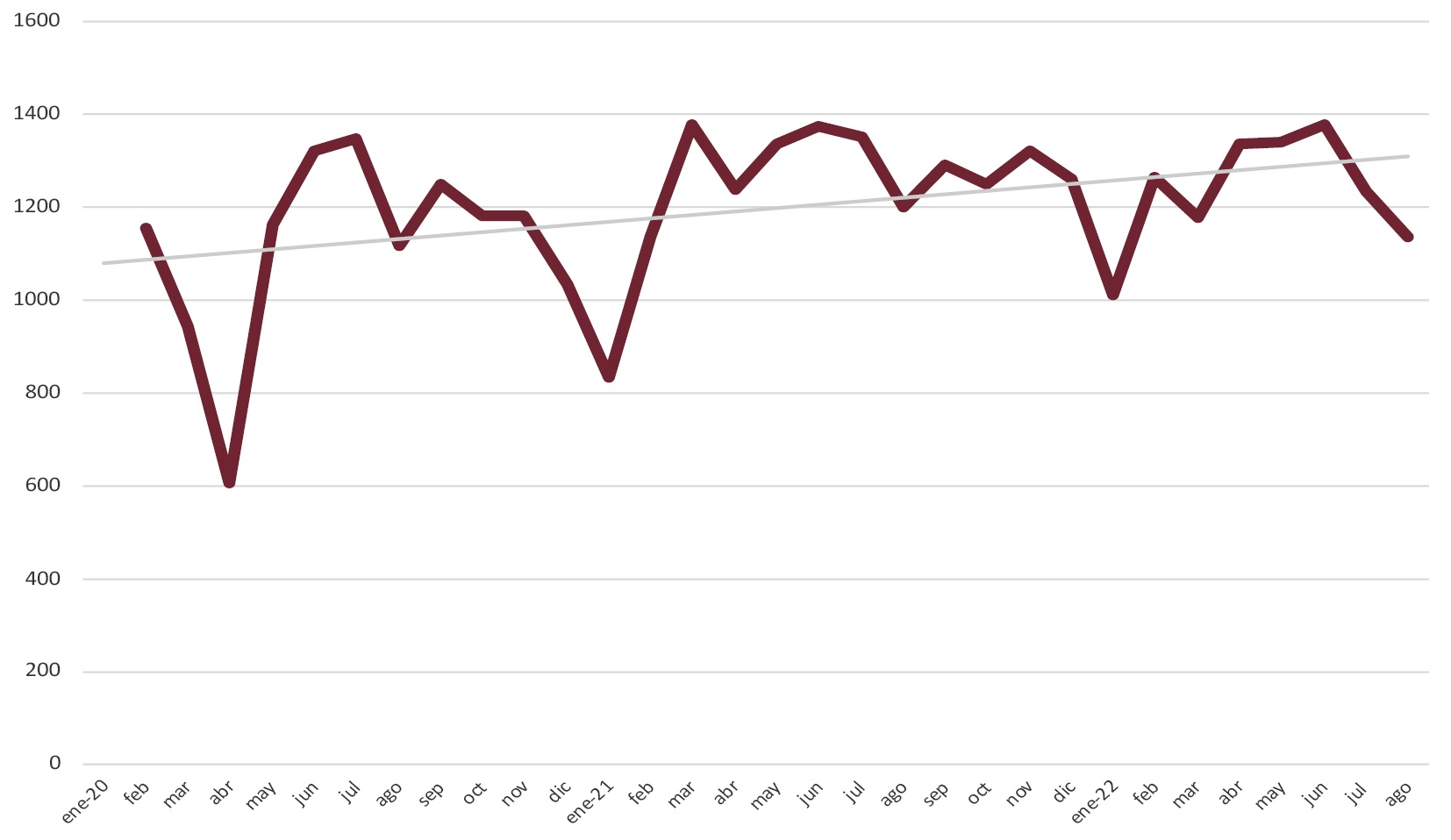

La evolución del consumo aparente de cemento aproxima la marcha del conjunto del sector de la construcción. Al retroceso de dicha magnitud en 2020 en un 8,8%, como consecuencia de la paralización de obras que provocó la pandemia, sucedió una intensa recuperación en 2021, año en el que el consumo aparente de cemento creció en un 11,6%. En 2022 persistió la evolución creciente durante el primer semestre, pero en los meses de julio y agosto de 2022 han tenido lugar retrocesos en los datos mensuales (Fig. 20), por lo que la variación interanual del periodo enero-agosto ha sido solo el 0,2%.

Fig. 20/ Consumo aparente de cemento, miles de toneladas. Datos mensuales, 2020-22

Fuente: BANCO DE ESPAÑA

7. Política estatal de vivienda

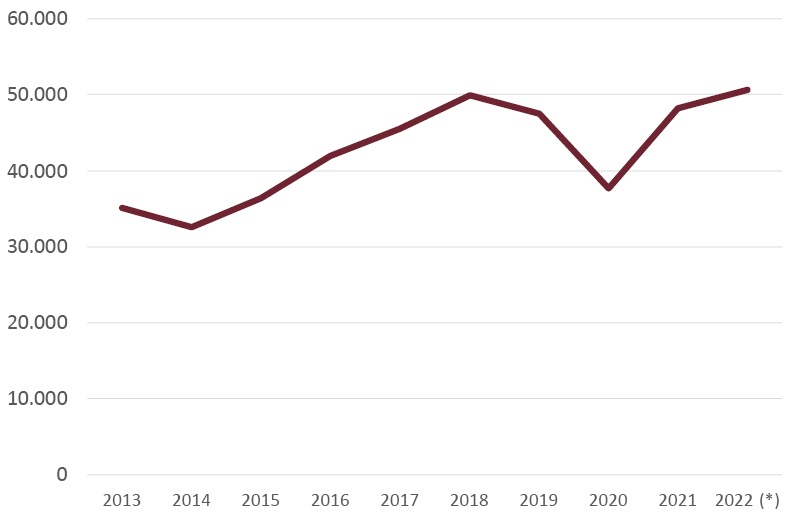

En el primer semestre de 2022 las ventas de viviendas protegidas crecieron en un 9,7% sobre el mismo periodo del año anterior. Ello implica una previsión de ventas de dicho tipo de viviendas de alrededor de 50000 en 2022, lo que supone el 7,3% de las ventas totales previstas de viviendas en este ejercicio (Fig. 21). Desde una proporción del 13,3% alcanzada en 2011, las ventas de viviendas protegidas han perdido peso cada año dentro del mercado de vivienda.

Fig. 21/ Compraventas de Viviendas de Protección Oficial. Número de viviendas. Totales anuales, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

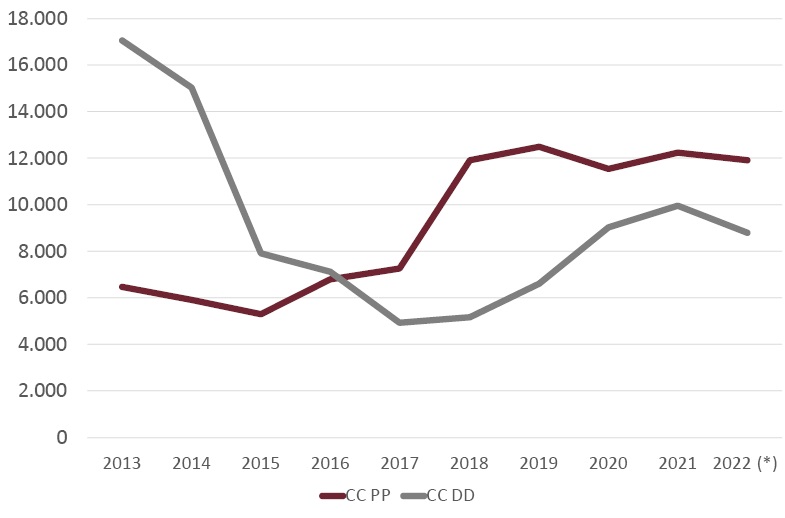

Para 2022 solo se dispone de datos hasta marzo del número de calificaciones provisionales y definitivas de viviendas protegidas. En el primer trimestre de 2022 las calificaciones provisionales disminuyeron en un 2,7% respecto del mismo periodo de 2021, mientras que las calificaciones definitivas retrocedieron en un 11,5% durante el mismo periodo de tiempo (Fig. 22). Las cifras absolutas de calificaciones definitivas previstas para 2022 ascienden a 8800 viviendas, alrededor del 10,8% de la previsión del total de viviendas terminadas en este ejercicio.

Fig. 22/ Viviendas protegidas. Calificaciones provisionales y definitivas (planes estatales más autonómicos). Totales anuales, 2013-2022 (previsión)

Fuente: MINISTERIO DE TRANSPORTES, MOVILIDAD Y AGENDA URBANA

En cuanto a la rehabilitación protegida, en 2021 las solicitudes realizadas ascendieron a 105295 viviendas y las aprobaciones de rehabilitación fueron 57646. En el primer trimestre de 2022 ambas magnitudes, solicitudes y aprobaciones de rehabilitación protegida han registrado retrocesos importantes. El carácter irregular de las correspondientes series estadísticas obliga a relativizar el alcance de los primeros datos disponibles sobre la rehabilitación protegida en 2022 (Fig. 23).

Fig. 23/ Rehabilitación protegida de viviendas. Solicitudes y Aprobaciones. Totales anuales, 2018-2022 (previsión)

Fuente: MINISTERIO DE TRANSPORTES, MOVILIDAD Y AGENDA URBANA

En todo caso los niveles alcanzados por los indicadores de la rehabilitación protegida en 2021 fueron sustancialmente más elevados que los correspondientes a años precedentes. Ello implica que las importantes ayudas previstas para la rehabilitación con recursos procedentes de los fondos europeos están teniendo una incidencia favorable sobre dicha variable.

En cuanto a los lanzamientos judiciales, los datos disponibles para el primer trimestre de 2022 indican que en dicho periodo hubo un aumento del 1% sobre el mismo periodo de 2021. Los lanzamientos derivados de los procedimientos de ejecución hipotecaria crecieron en un 8,1%, mientras que los derivados del impago de alquileres disminuyeron en un 3,1% en el periodo citado (Fig. 24). Las cifras absolutas previstas para 2022 están por debajo de los niveles alcanzados por los lanzamientos en 2019.

Fig. 24/ Lanzamientos judiciales. Total, por ejecuciones hipotecarias, incumplimiento de la Ley de Arrendamientos Urbanos (LAU) y otros. Totales anuales, 2013-2022 (previsión)

Fuente: CONSEJO GENERAL DEL PODER JUDICIAL

8. Bibliografía

Cabré Romans, E., 2022: El problema de la vivienda: un reto dos modelos, El País, 15 de septiembre.

FONDO MONETARIO INTERNACIONAL, 2022: World Economic Outlook Update. Gloomy and more uncertain, July.

Rodríguez López, J. 2022: La recesión que viene y el reparto de sus consecuencias, El Siglo de Europa, 15 de septiembre.