1. Introducción

Un amplio conjunto de circunstancias ha contribuido a que en 2022 se haya desacelerado el ritmo de crecimiento de las principales economías nacionales. En este trabajo se comentan en los primeros apartados la evolución de la economía, primero en las mayores economías. El tercer apartado resume la evolución general del mercado de vivienda, en el que ha destacado la continuidad del aumento de los precios de la vivienda apuntado el año anterior. En el cuarto apartado se resume la evolución de la demanda y la incidencia del sistema financiero sobre la demanda de viviendas en España.

Hasta septiembre de 2022 el aumento de las ventas de viviendas ha sido importante, sobre todo porque sucedía a un año de fuertes incrementos, como fue 2021.El sexto apartado comenta el débil aumento de las viviendas iniciadas, cuya evolución se ha visto sometida a una escasez de mano de obra especializada y a una intensa carestía de los principales materiales de construcción. En el séptimo y último apartado se describen las partidas presupuestarias previstas para 2023 que afectan a la vivienda, desagregadas entre las actuaciones que afectan al gasto público en vivienda y en partidas que reflejan los incentivos fiscales al mercado de vivienda en España.

2. Economía mundial. Un comentario

La economía mundial se ha enfrentado en 2022 a un amplio conjunto de turbulencias. Destacan entre las mismas la invasión rusa de Ucrania que afecta sobre todo al resto de Europa, el elevado nivel alcanzado por la inflación y la interminable pandemia de Covid 19. Esta última afecta de forma desigual a los diferentes países, pero que no deja de ser una amenaza sobre la evolución de las economías.

El retorno a una política económica normalizada, tras los cambios que en la misma provocó la pandemia en 2020-2021, ha contribuido a enfriar algo la evolución de las principales economías. La persistencia de la guerra en Ucrania aporta un grado de incertidumbre a la evolución general de las economías europeas. El Producto Interior Bruto (PIB) global ha registrado una desaceleración acentuada en 2022, reduciéndose la tasa de variación desde el 6% de 2021 hasta el 3,2% previsto para 2022, según el Fondo Monetario Internacional (FMI, 2022).

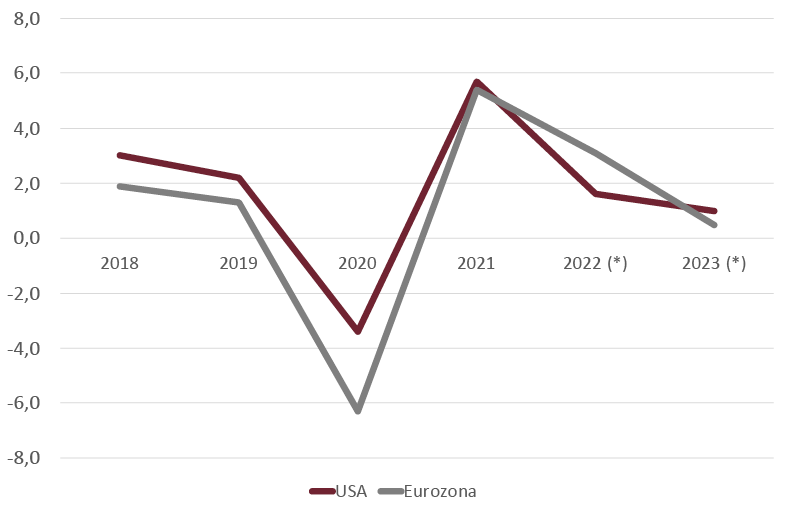

La desaceleración del PIB global refleja la evolución hacia un menor crecimiento en 2022 por parte de las principales economías. Se considera que el último trimestre de 2022 y el primero de 2023 serán los periodos en los que se registrará un ritmo de crecimiento negativo en numerosos países de economía avanzada (Fig. 1). En 2022-23 el crecimiento de las economías emergentes se situará en el entorno del 3,7%, ampliamente por encima del crecimiento correspondiente a los países de economías avanzada, cuyo crecimiento medio se situará en torno al 1,8%.

Fig.1/ Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), precios constantes, tasas anuales de variación, 2018-2023 (previsión)

Fuente: Fondo Monetario Internacional, octubre 2022

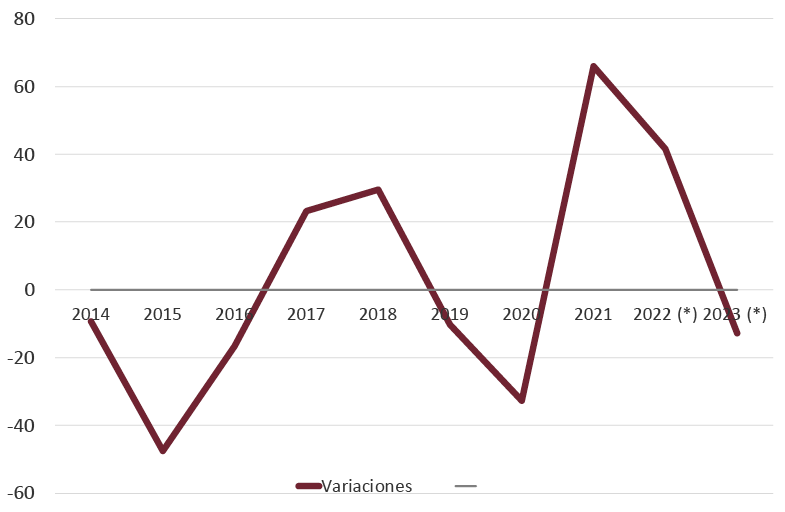

Existen amplios riesgos a la baja en relación con las previsiones, en las que destaca en 2022 el crecimiento previsto del PIB del 3,2% para la Unión Europea y del 1,6% para Estados Unidos. La política monetaria puede resultar excesiva en cuanto a elevaciones de los tipos de interés, y también es posible que se produzcan importantes divergencias ente las políticas económicas de las principales economías. El comportamiento de la inflación dependerá sobre todo de los productos energéticos (Fig. 2) y de los precios de los productos alimenticios. La apreciación del dólar puede tener consecuencias negativas sobre todo para las economías emergentes.

Fig.2/ Precios del petróleo. Tasas de variación interanual, 2014-2023 (previsión)

Fuente: Fondo Monetario Internacional

La Comisión Europea, en sus previsiones de otoño (Comisión Europea, 2022), además de situar a la guerra de Ucrania y a su evolución como el principal riesgo para 2022-23, señala la incertidumbre respecto de las reacciones de la Unión Europea y de la economía global ante la rápida sucesión de dos shocks extremos acaecidos en periodos de tiempo próximos. La presencia de desarrollos adversos en los mercados del gas natural, con el consiguiente riesgo de carencias extremas de dicho combustible, es un factor determinante de la evolución económica futura.

Se trata también de impedir una espiral precios-salarios, que puede prolongar la inflación, sin aumentar las desigualdades, y perturbar los mercados financieros, provocando así nuevas elevaciones de los tipos de interés. La evolución del cambio climático también puede ejercer consecuencias negativas sobre el crecimiento de las economías, por lo que la lucha contra el mismo debe de ser una constante de la política económica.

3. Economía española. La desaceleración de 2023 sucederá al comportamiento positivo

de 2022

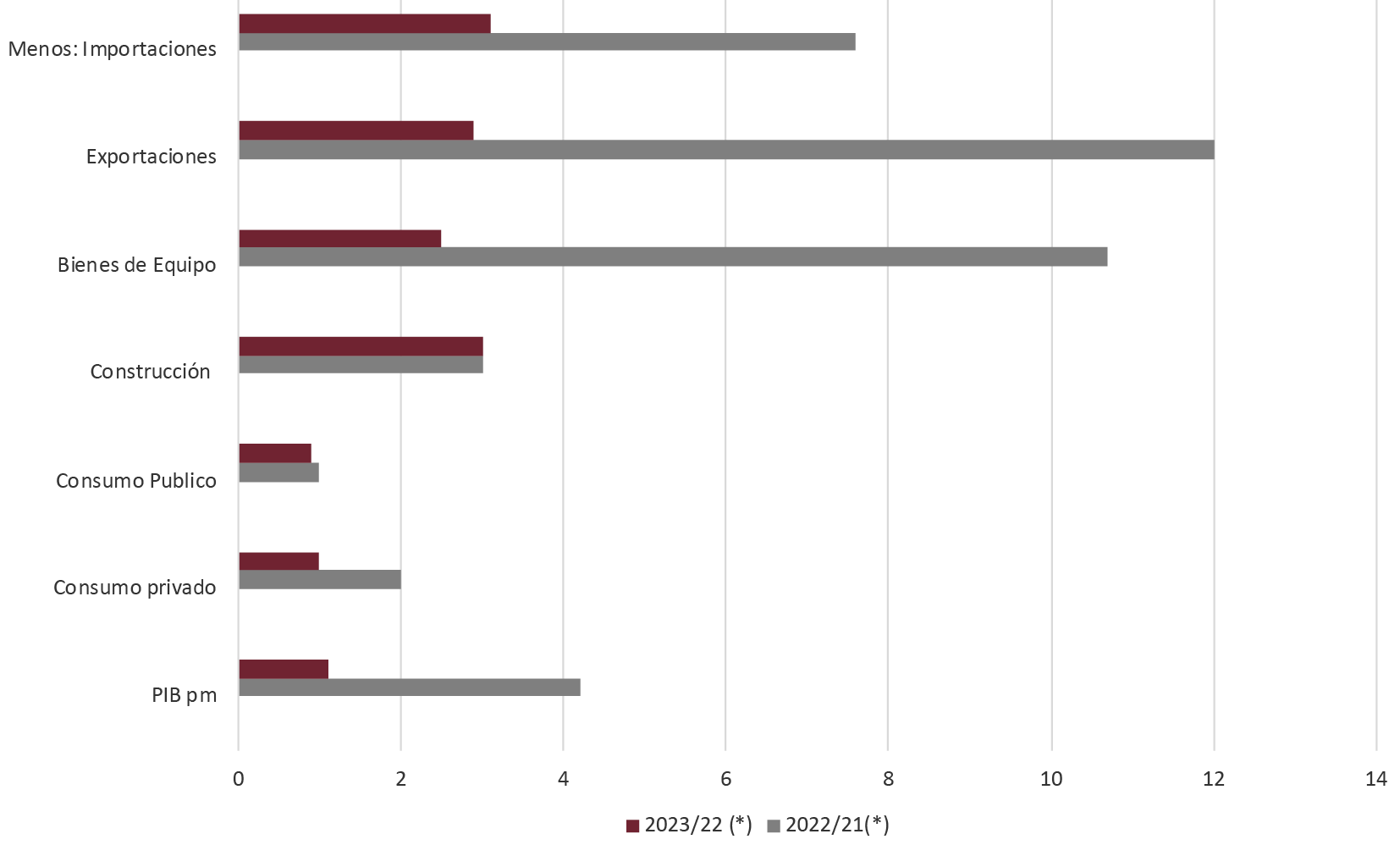

La economía española va a registrar un crecimiento del PIB del 4,5% en 2022 (5,5% en 2021). Las exportaciones de mercancías y de servicios (turismo) han sido el componente de la demanda que ha registrado el mayor crecimiento (12%) en este ejercicio. En dicho comportamiento destacó la buena actuación del turismo. La inversión en bienes de equipo también ha registrado un fuerte crecimiento en 2022 (10,7%) (Fig. 3).

Fig. 3/ Producto Interior Bruto (PIB), componentes, precios constantes. Tasas de variación interanual, 2022-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

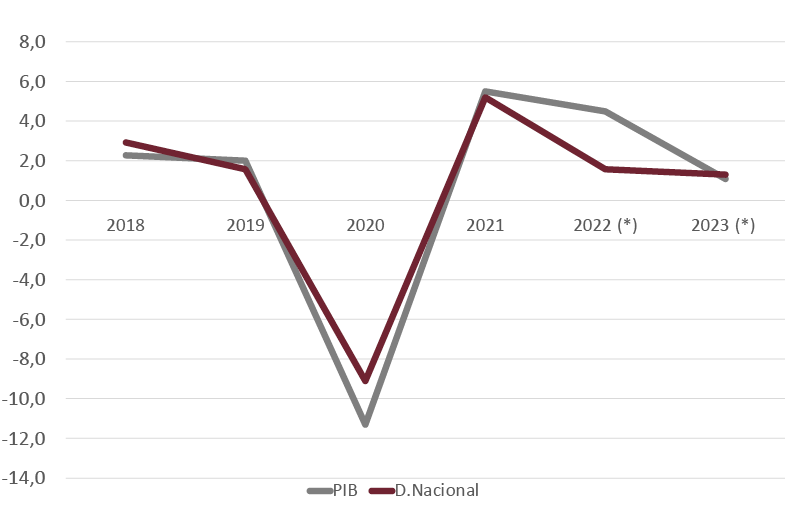

En 2021 y 2022 el PIB de España creció por encima de la demanda nacional, resultando la diferencia más acentuada en 2022, como consecuencia del comportamiento positivo de las exportaciones, cuyo aumento superó ampliamente al de las importaciones (Fig. 4).

Fig. 4/ Producto Interior Bruto (PIB) y Demanda Nacional. Tasas de crecimiento anual, 2018-2022(previsión)

Fuente: Instituto Nacional de Estadística (INE)

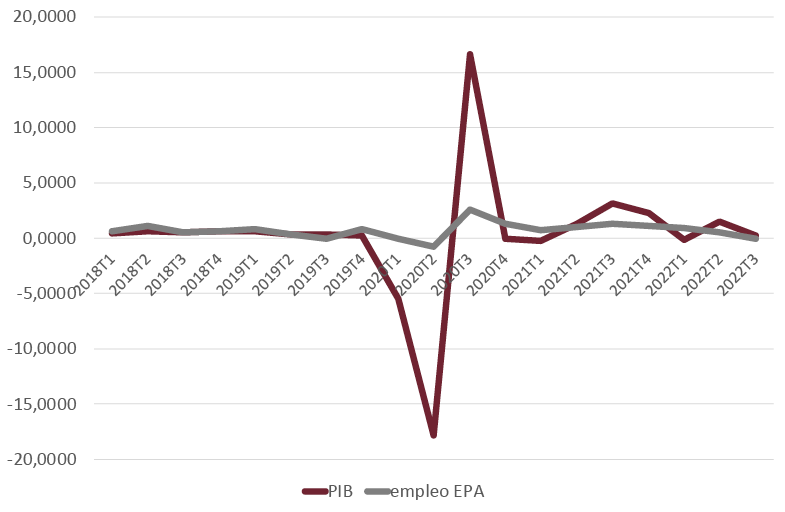

Fig. 4 bis/ Producto Interior Bruto (PIB) y Empleo Encuesta de Población Activa (EPA), España. Tasas intertrimestrales de las series desestacionalizadas (%), 2018-2022

Fuente: Instituto Nacional de Estadística (INE)

Tras registrar una variación intertrimestral del 1,5% en el segundo trimestre, el PIB desaceleró el crecimiento hasta el 0,2% en el tercer trimestre (Fig. 4 bis).

Esta desaceleración fue la resultante del deterioro de las expectativas y de la negativa presión sobre el consumo privado del crecimiento de los precios registrado en este periodo. La construcción, que ha descendido ligeramente después del segundo trimestre de 2022, y el mayor dinamismo de las importaciones respecto de las exportaciones aparecen como los factores causales de la acusada desaceleración del tercer trimestre de 2022.

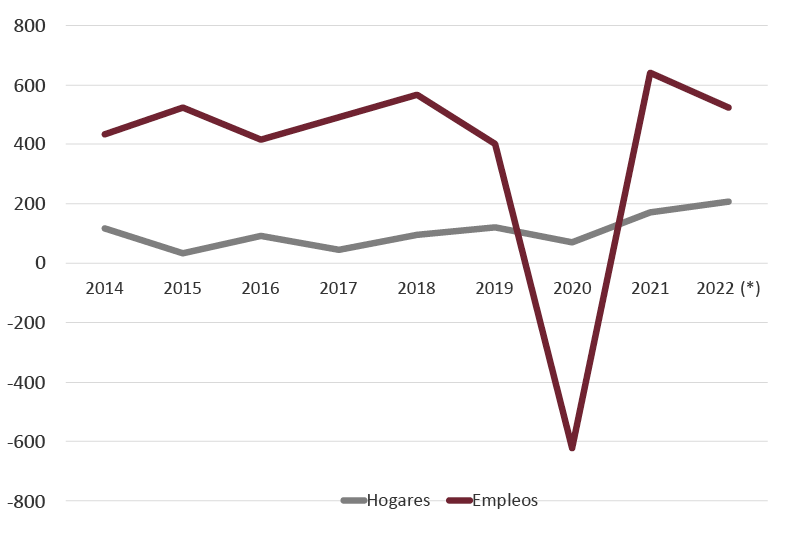

Las previsiones apuntan a un ligero descenso del PIB en el cuarto trimestre de 2022, al que seguirá un estancamiento en el primer trimestre de 2023. A esta evolución le seguirá una paulatina recuperación en los tres trimestres siguientes de 2023. La evolución del empleo siguió en 2022 la marcha del PIB, aunque la ocupación siguió creciendo hasta octubre de 2022, a la vista de la evolución positiva de la afiliación a la Seguridad Social. La variación interanual de los empleos superará los 500 000 ocupados en 2022 y el número de hogares crecerá en 2022 por encima de los 200 000 (Fig. 5).

Fig.5/ Empleo y Hogares (miles). Variaciones anuales netas, 2014-2022 (previsión). Serie anual, 2014-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE), Encuesta de Población Activa (EPA)

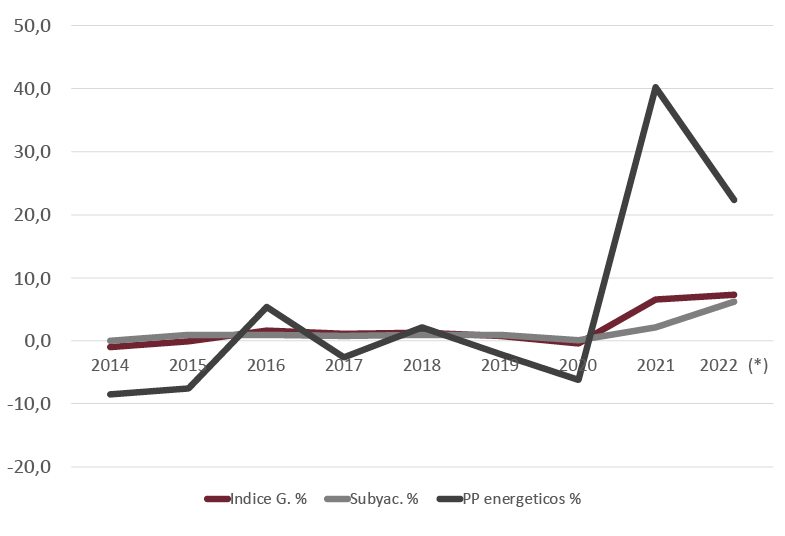

Los precios de consumo desaceleraron entre septiembre y noviembre el intenso aumento del periodo de mayo-agosto de 2022, descendiendo la variación interanual desde el 10,8% del mes de julio hasta el 7,3% de octubre (Fig. 6). La incidencia de los precios energéticos ha sido decisiva en la evolución citada, puesto que el precio de los alimentos ha mantenido un ritmo interanual importante, el 15,4% en octubre sobre el mismo mes del año precedente, destacando el mayor aumento de los alimentos sin elaboración (15,3%). El aumento medio de los precios de consumo se situará en torno al 8,5% en 2022 y el 4,8% en 2023

Fig. 6/ Tasas interanuales (%) de variación del Índice de Precios al Consumo (IPC) (diciembre/diciembre). Índice general, inflación subyacente y productos energéticos, 2014-22 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

El saldo positivo de la balanza corriente puede situarse en 2022 por debajo del 1%, según la Comisión Europea, a pesar del déficit del 5,9% del PIB registrado por la balanza comercial en este año. El déficit público del conjunto de las administraciones públicas puede quedar en 2022 por debajo del 5%, y la deuda pública puede terminar el año en un nivel del 114% del PIB.

2023 será, pues, un año de desaceleración respecto de 2021, previéndose un comportamiento más dinámico de la economía española en la segunda mitad de dicho año. Un crecimiento del PIB del 1% y el empleo en un 0,9% son los componentes más relevantes de la previsión de la Comisión Europea para la economía española en 2023, estimaciones recogidas en las previsiones de otoño de 2022 de dicho organismo europeo.

4. Mercado de vivienda (I). Precios y alquileres

Un reciente estudio de la evolución de los mercados de vivienda en 17 países desarrollados (The Economist, 2022) establece que hay tres variables que determinan el alcance del retroceso de los mercados de vivienda experimentados pasado el primer trimestre de 2022. El primero es la intensidad del aumento reciente de los precios de la vivienda. Los mercados de vivienda que han registrado recuperaciones importantes después del paso de la pandemia son especialmente sensibles al enfriamiento de la demanda de vivienda ocasionado por los aumentos en los tipos de interés.

La segunda variable corresponde a los niveles de endeudamiento, en especial al nivel de la deuda de los hogares. Cuanto mayor es la relación entre la deuda de los hogares y la renta disponible de los mismos, los propietarios de vivienda son más sensibles a mayores pagos por la hipoteca de la vivienda. Hay países en los cuales la crisis financiera asociada con el “pinchazo” de la burbuja inmobiliaria de 2007-2009 tuvo una escasa incidencia, pero después de ese periodo se han registrado aumentos espectaculares en la deuda de los hogares, como es el caso de Australia, Canadá y Suecia.

La tercera variable que determina la intensidad de la recesión en los mercados de vivienda es la rapidez con la cual los más altos tipos de interés afectan a los hogares endeudados y a los que aspiran a comprar una vivienda. Los hogares que compraron la vivienda con un crédito a interés variable sufren aumentos en la cuota a pagar desde el momento en que hay que actualizar el tipo de interés. Estos hogares soportan una reducción inmediata en la renta disponible.

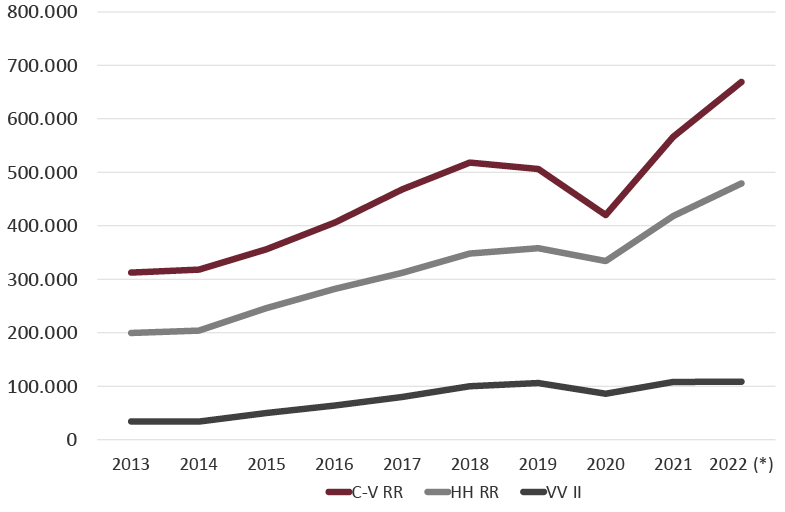

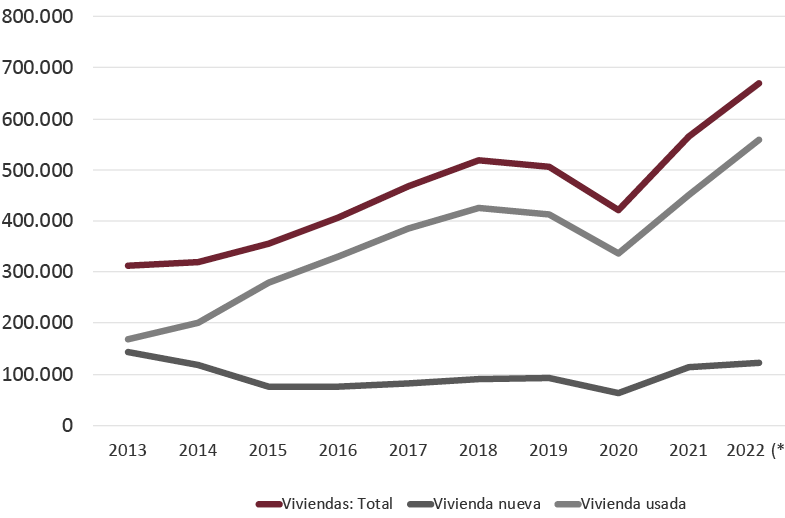

En 2022 ha persistido la recuperación del mercado de vivienda en España iniciada en el segundo semestre de 2020. En la evolución del pasado año destacó especialmente el fuerte aumento de las compraventas de viviendas registrado en los tres primeros trimestres del año. Compraventas e hipotecas sobre viviendas han experimentado aumentos interanuales importantes entre enero y septiembre de 2022, mientras que el crecimiento de las viviendas iniciadas resultó muy débil en el mismo periodo de tiempo (Fig. 7).

Fig. 7/ Mercado de vivienda. Principales indicadores. Compraventas de viviendas, hipotecas registradas y viviendas iniciadas, número de viviendas. Datos anuales, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Dicha evolución fue consecuencia de la buena evolución del empleo entre 2022 y 2023 y también de la continuidad de las excelentes condiciones de financiación crediticia en este último año. El aumento del Euribor a doce meses, principal indicador de referencia utilizado en los préstamos a interés variable, no ha estado acompañado por una evolución similar en los tipos de interés de entrada de los préstamos destinados a la compra de vivienda.

Los datos disponibles de precios de vivienda hasta el segundo trimestre del año del índice revelan una aceleración importante en el primer trimestre de 2022 (2,6%), a la que siguió un aumento inferior en el segundo trimestre, el 1,9%. En el segundo trimestre la tasa de variación interanual ascendió al 8%, el 8,8% para las viviendas de nueva construcción y el 7,9% para las viviendas de segunda mano. La inflación de los precios de la vivienda en España ha sido inferior a la registrada en la mayoría de los países occidentales entre 2020 y 2022 y la recuperación del mercado de vivienda ha sido asimismo más tardía que en dichos países.

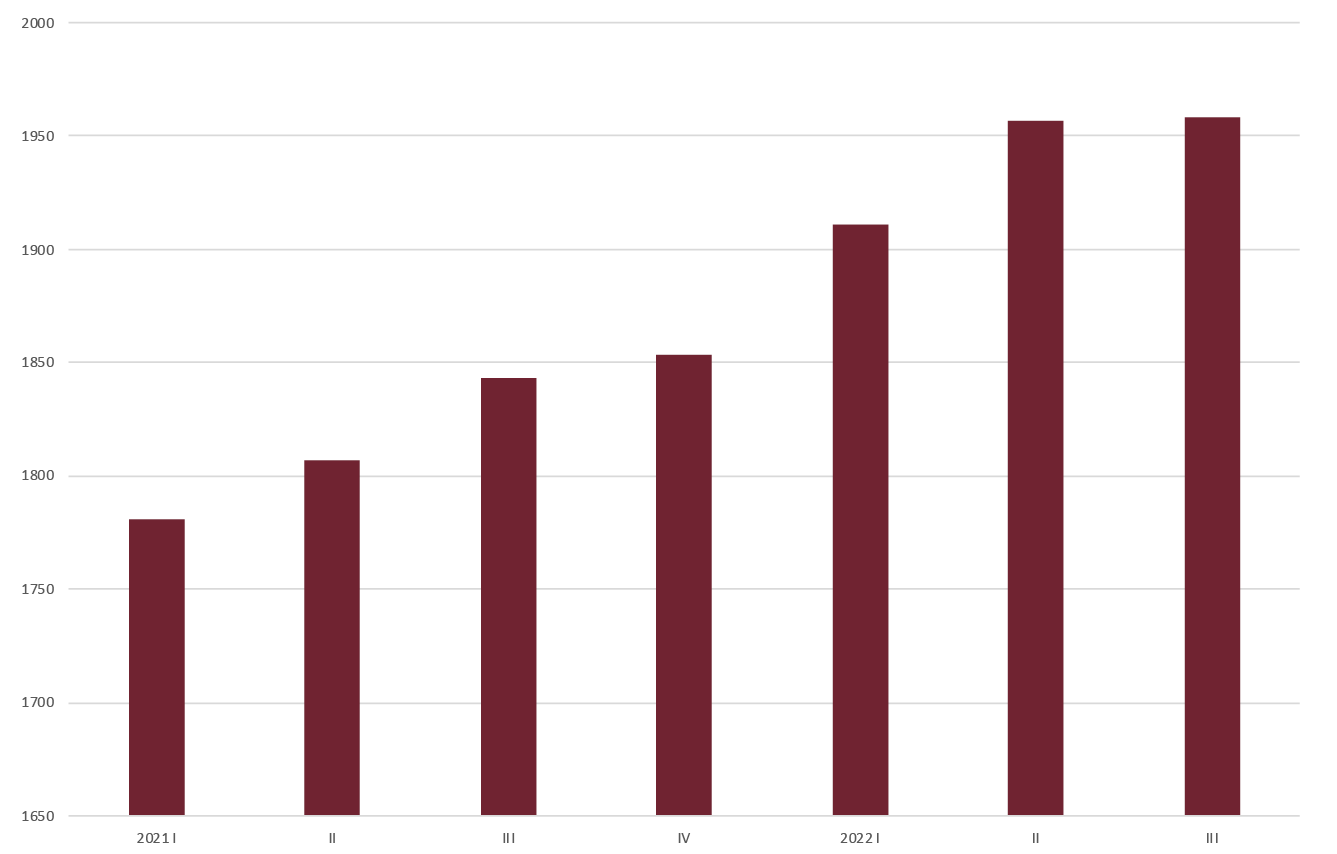

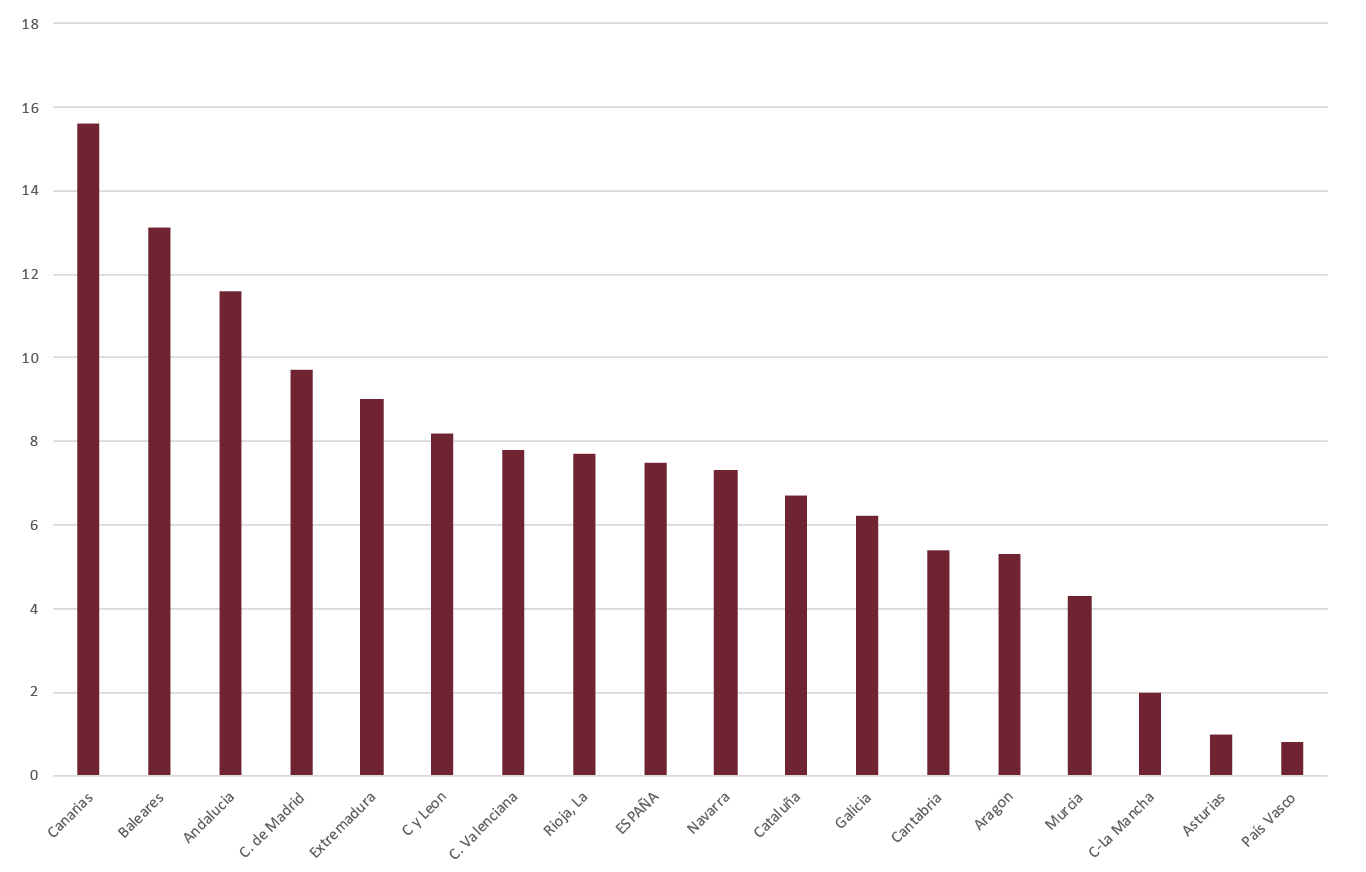

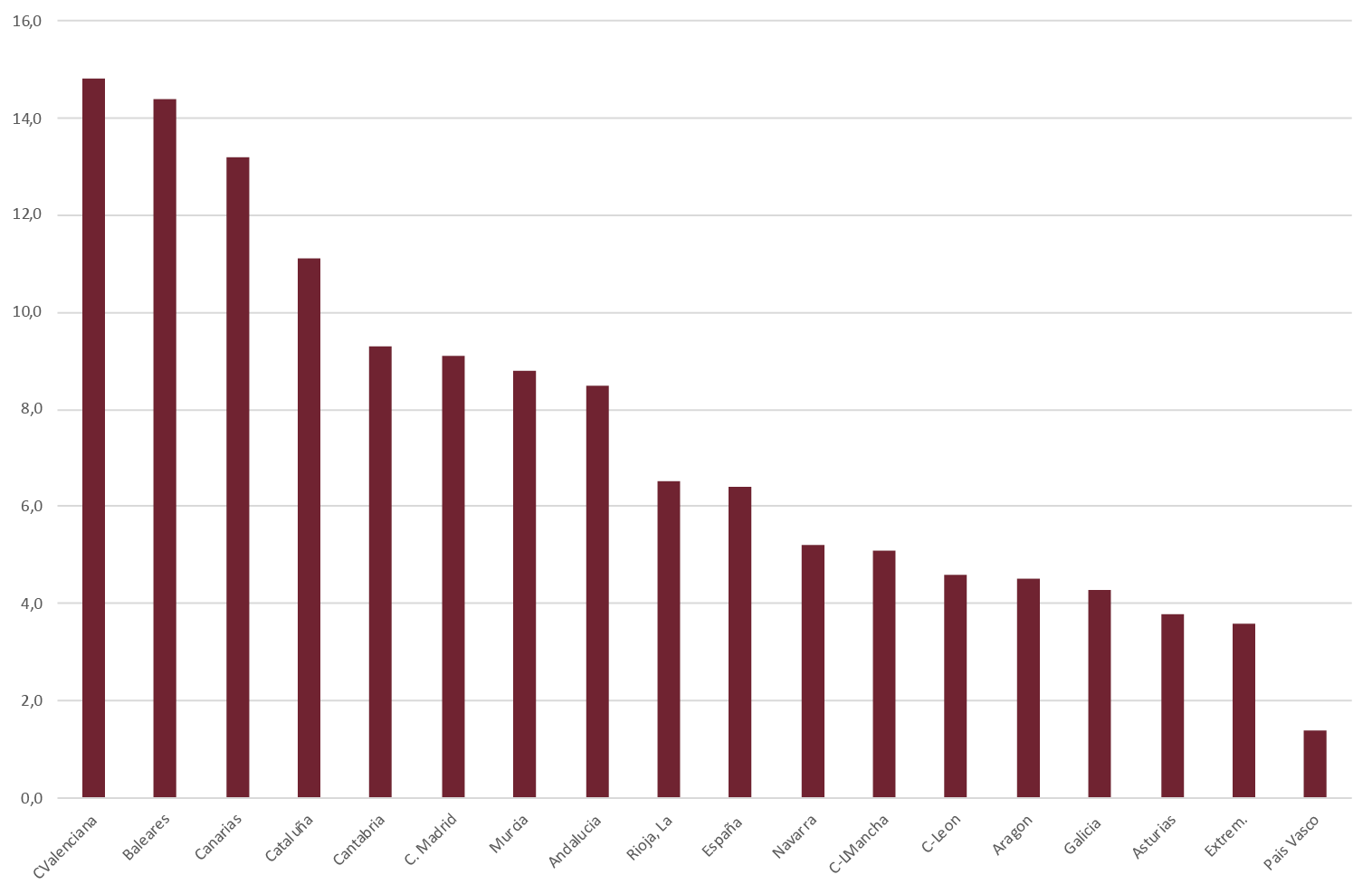

Según la Estadística Registral Inmobiliaria, el precio medio de las viviendas que fueron objeto de compraventa en el tercer trimestre de 2022 ascendió a 1958 euros/m2, lo que supuso un aumento del 6,2% sobre el mismo periodo del año precedente (Fig. 8). El crecimiento anual acumulado de los últimos cuatro trimestres sobre el periodo precedente alcanzó el mayor aumento en Canarias (15,6%), Baleares (13,1%) y Andalucía (11,6%). Los aumentos menores fueron los de Asturias (1%) y País Vasco (0,8%) (Fig. 9). De dicha variación se deduce que los aumentos mayores correspondieron a las autonomías con mayor peso del turismo en su actividad productiva. Esta evolución resultó reforzada por los cambios de hábitos de vida derivados de la pandemia de Covid 19, que ocasionó mayores compras de viviendas unifamiliares y con mayor dimensión.

Fig. 8/ España. Precios de las viviendas, euros/m2. Datos trimestrales, 2021-2022

Fuente: Estadística Registral Inmobiliaria

Fig. 9/ Precios de las viviendas, tercer trimestre. Tasas de variación de doce meses sobre el periodo anterior (%)

Fuente: Estadística Registral Inmobiliaria

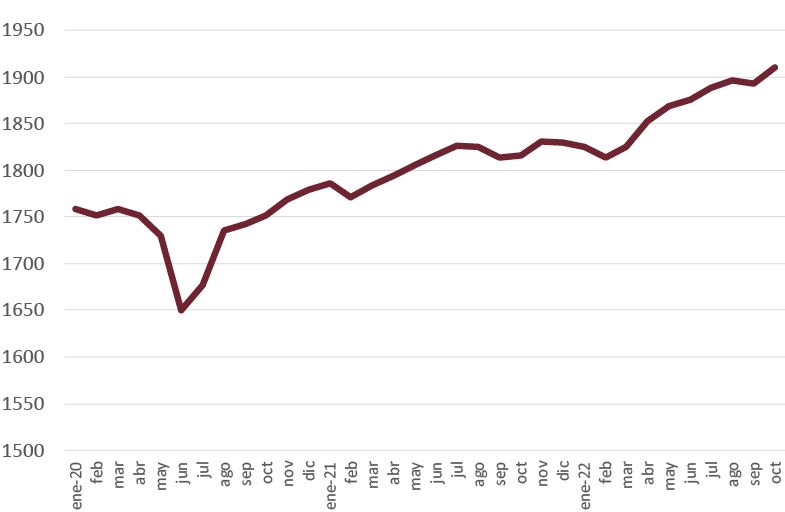

Los precios de las viviendas mantuvieron un perfil creciente en 2022, de acuerdo con los resultados publicados por el portal Idealista.com, que alcanzaron un nivel de 1910 euros/m2 en octubre de 2022, un 5,2% sobre el mismo mes de 2021 (Fig. 10). Baleares (9,7%) y Valencia (9,2%) fueron las autonomías que registraron mayores aumentos sobre el año precedente en octubre de 2022, destacando el retroceso de Extremadura en el mismo periodo de tiempo (-1,5%).

Fig. 10/ Precios de las viviendas (euros/m2), España. Serie mensual, 2020-2022

Fuente: Idealista.com

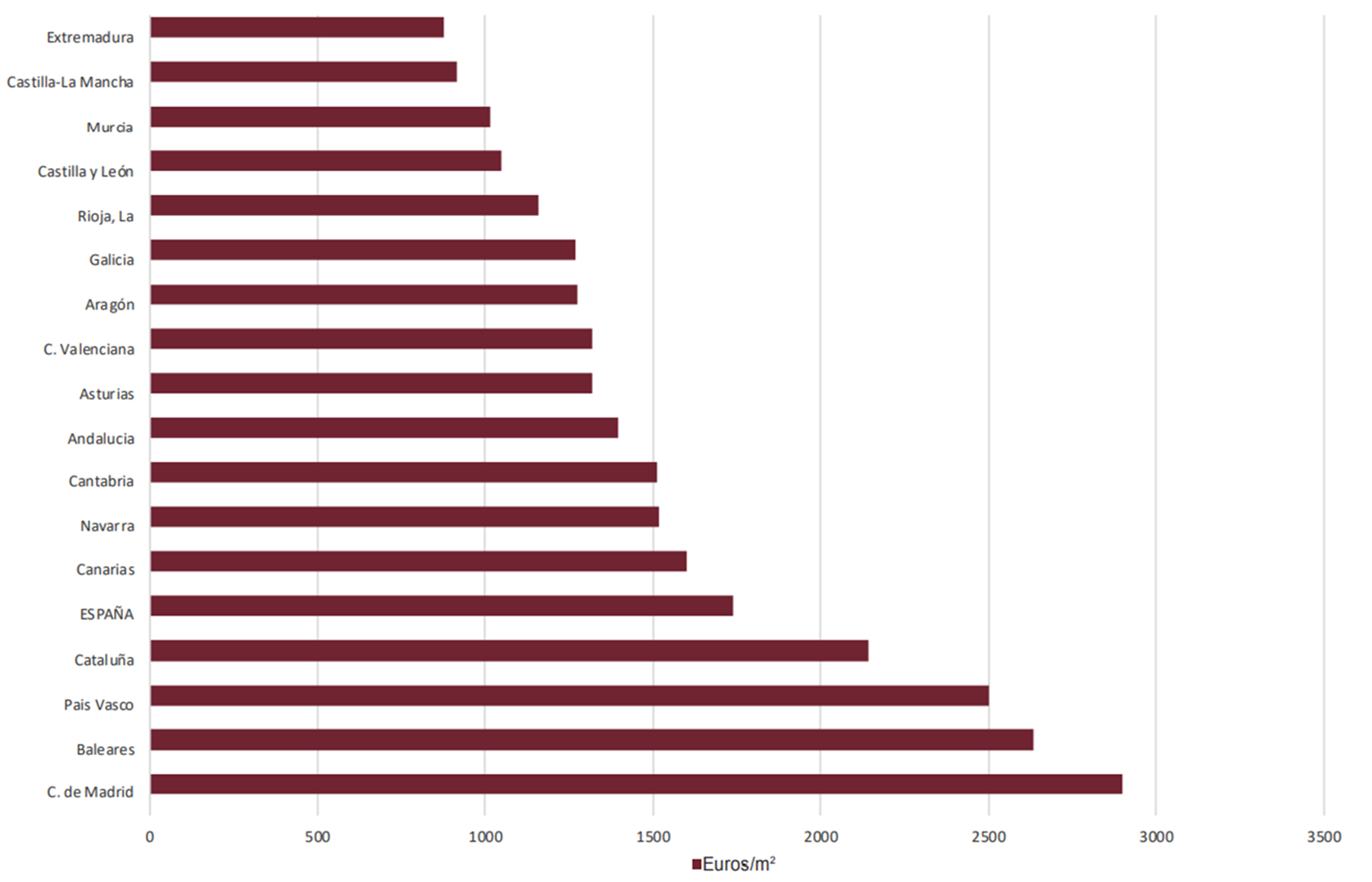

Los valores de tasación, publicados por el MITMA, registraron un crecimiento del 5,5% sobre el año anterior en el segundo trimestre de 2022. El valor medio de tasación para el conjunto de España se elevó a 1740,7 euros/m2. La Comunidad de Madrid presentó los mayores niveles de precios en dicho periodo de 2022, 2899,7 euros/m2, seguida de Baleares (2630,6 euros/m2). Castilla–La Mancha (913,3 euros/m2) y Extremadura (876,8 euros/m2) registraron los precios menos elevados (Fig. 11).

Fig. 11/ Precios de tasación, euros/m2, España y Comunidades Autónomas. 2º trimestre de 2022

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

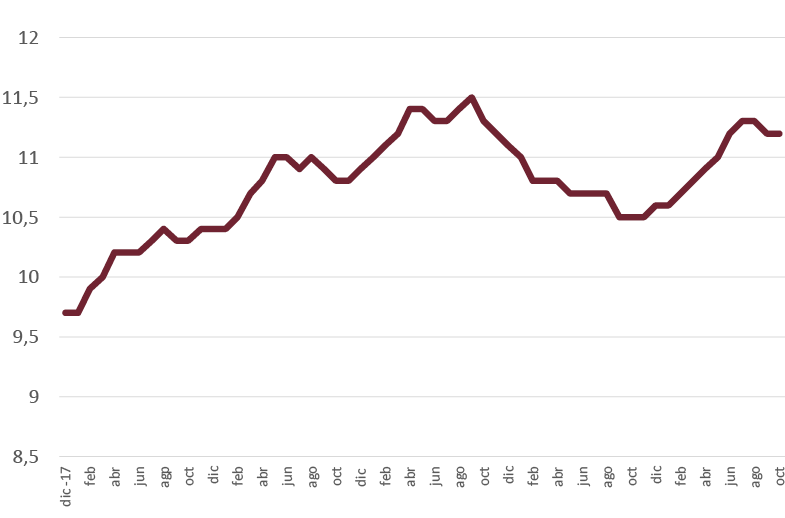

Los comentarios sobre los precios de los alquileres se resienten de la escasez de datos disponibles. La información publicada por el portal Idealista.com sobre dicha magnitud señala que en octubre de 2022 el precio medio de los alquileres fue de 11,2 euros/m2-mes para el conjunto de España, un 6,4% superior al precio medio del mismo mes del año precedente (Fig. 12).

Fig. 12/ Alquileres de viviendas, euros/m2-mes. Serie mensual 2018-22

Fuente: Idealista.com

La información disponible revela que en 2021 los precios del alquiler descendieron hasta noviembre de ese año, consecuencia de la mayor oferta de vivienda de alquiler derivada del descenso de las ventas durante el periodo de pandemia. A partir de diciembre de 2021 los precios del alquiler han registrado una tendencia moderadamente creciente. Las variaciones interanuales más acusadas en octubre fueron las de Valencia (14,8%), Baleares (14,4%) y Canarias (13,2%), Los aumentos menores fueron los de Extremadura (3,6%) y País Vasco (1,4%) (Fig. 13).

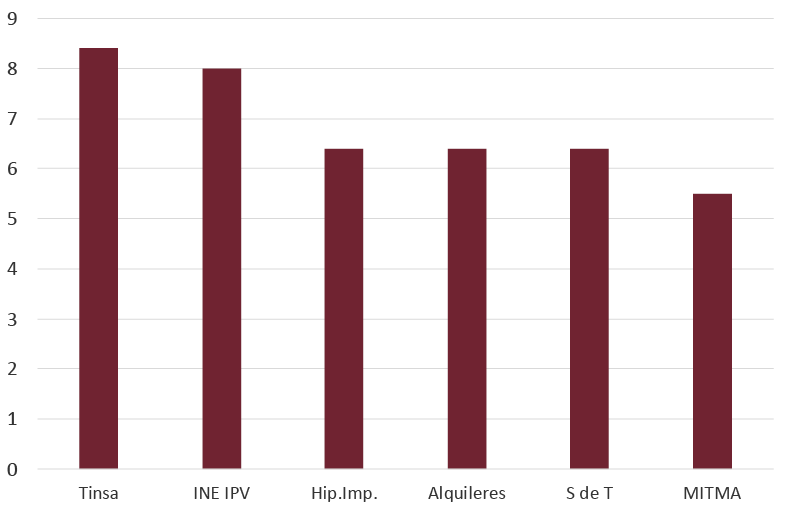

De entre los diferentes indicadores de los precios de las viviendas, en 2022 han destacado los mayores aumentos registrados por los resultados de la empresa tasadora Tinsa (8,4% hasta septiembre), seguidos por el 8% del índice de precios de viviendas del INE. Los alquileres crecieron en un 6,4% en octubre, como ya se ha indicado y los valores de tasación lo hicieron en un 5,5% (Fig. 14).

Fig. 13/ Alquileres de viviendas. Tasas de variación interanual en octubre de 2022 (%). España y CC. AA.

Fuente: Idealista.com

Fig. 14/ Precios de las viviendas. Tasas de variación anual de diversos indicadores, 2022/21 (%)

Fuente: Instituto Nacional de Estadística (INE), Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA), Tinsa, Idealista.com., Sociedad de Tasación (ST)

5. Mercado de vivienda (II). Financiación y demanda

El jueves 27 de octubre de 2022 el Banco Central Europeo (BCE) elevó en un 0,75% los tipos de interés, situando el tipo principal en el 2%. Esta actuación ha sido paralela a las elevaciones de los tipos de intervención realizadas por los más importantes bancos centrales del mundo. A dichas elevaciones les han sucedido incrementos en los tipos de interés de los préstamos destinados a comprador de vivienda.

Los más altos tipos de interés han afectado, sobre todo, a los hogares que adquirieron la vivienda mediante un préstamo a interés variable. Tales hogares han empezado a registrar aumentos importantes en la cuota mensual a pagar para la amortización del préstamo. El cambio en la política monetaria, en agudo contraste con el perfil expansivo de la misma durante la década precedente, es el principal factor responsable del retroceso de los mercados de vivienda a nivel internacional.

En España ha habido aumentos significativos de los precios de la vivienda entre 2019 y 2022 (15,1%). El nivel de endeudamiento de los hogares ha crecido de forma moderada después de 2013. Los créditos a interés variable tienen en España un peso elevado dentro del conjunto de préstamos hipotecarios para compra de vivienda, según los datos publicados por la Asociación Hipotecaria Española (AHE, 2022).

A fines de 2021 los préstamos a interés variable suponían, según dicha fuente, el 75,1% del conjunto de la cartera de créditos de los bancos, aunque esa proporción ha debido disminuir en 2022, por el predominio de los préstamos a interés fijo entre los nuevos préstamos formalizados en la primera mitad de este año. Según la Encuesta Continua de Hogares del INE, en 2020 había 5,2 millones de hogares en España con pagos pendientes. Ello implica que, según los datos de la AHE, puede haber 3,9 millones de hogares con créditos vivos a interés variable.

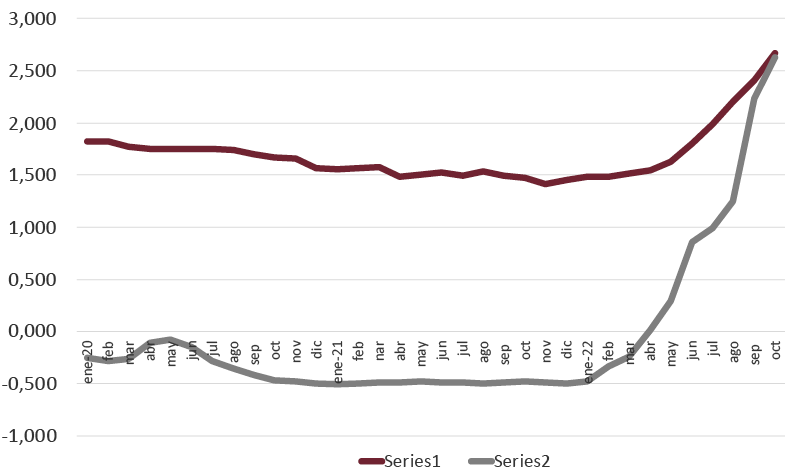

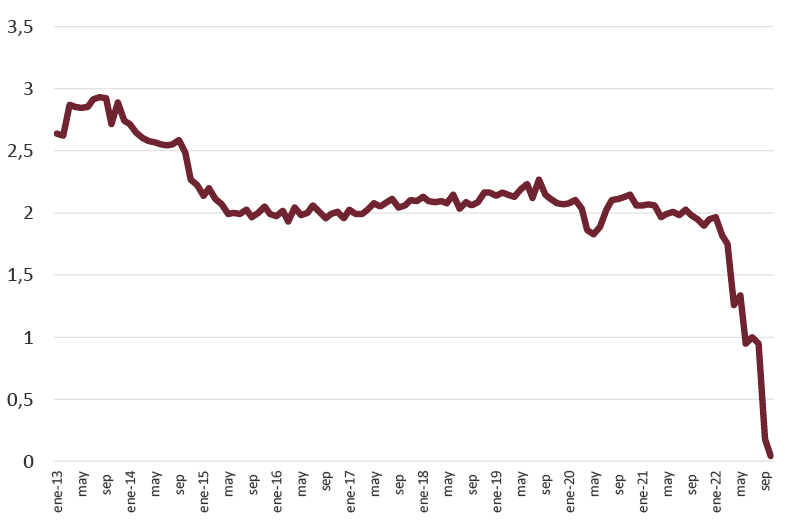

Los impactos de los más altos tipos de interés sobre la renta de los hogares serán mayores para los compradores que hicieron el último ajuste de tipos a fines de 2021, cuando el Euribor a doce meses, principal índice de referencia de los préstamos a interés variable, se situaba en torno a -0,5%. En octubre de 2022 dicho indicador ha ascendido hasta el nivel de 2,629% y los mercados esperan que el BCE continúe elevando los tipos de interés sobre el actual nivel del 2%.En cambio, los aumentos registrados por los tipos de interés de las nuevas operaciones han sido moderados, situándose en el nivel del 2,666% en octubre de 2022 (Fig. 15).El diferencial entre los tipos de interés de los nuevos préstamos y el índice de referencia (el Euribor a doce meses) se ha reducido de forma notable a lo largo de los diez primeros meses de 2022 (Fig. 16).

Fig. 15/ Tipos de interés de los préstamos a comprador de vivienda y euríbor a doce meses. Datos mensuales, 2020-2022 (%)

Fuente: Banco de España

Fig. 16/ Prestamos a compra de vivienda. Diferencial mensual entre el tipo de interés y el euríbor a 12 meses (%), 2013-2022

Fuente: Banco de España

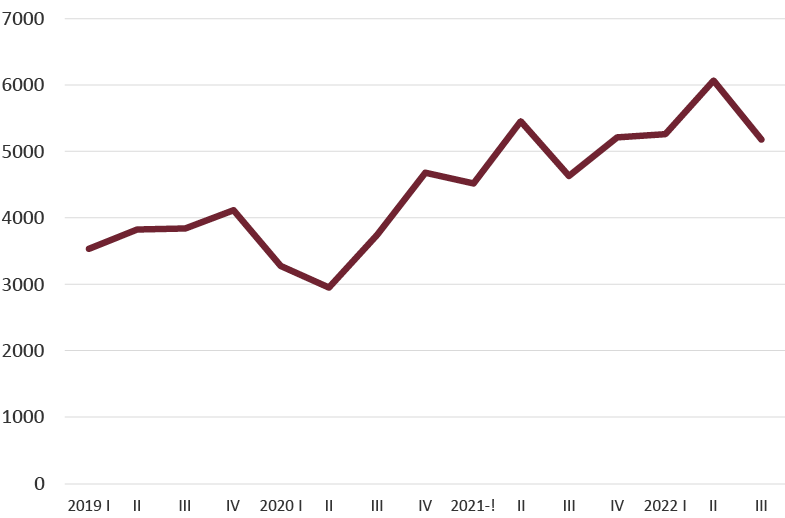

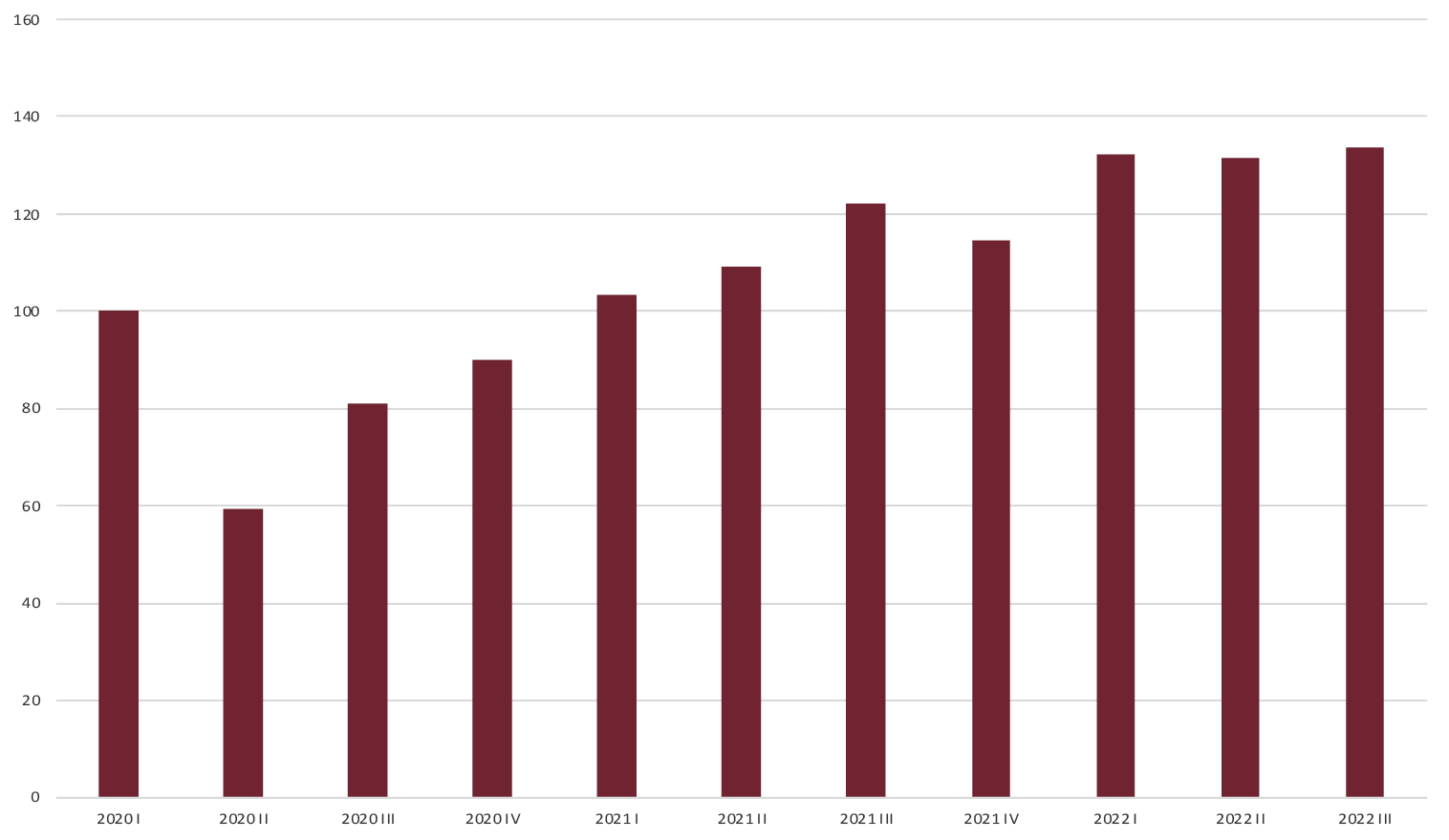

Los nuevos créditos a comprador de vivienda formalizados en los nueve primeros meses de 2022 han crecido en un 13,2% respecto de 2022. Dicho aumento supone una desaceleración respecto del 35,1% de 2021. El ritmo de concesión de nuevos préstamos se redujo en el tercer trimestre de 2022 (Fig. 17), aunque durante ese periodo las ventas de viviendas mantuvieron un aumento significativo sobre 2021.Segun los datos sobre nuevas hipotecas registradas, en enero-agosto de 2022 el 73,7% eran a interés fijo y el resto, el 26,9%, lo eran a interés variable. Ello indica que en 2022 ha persistido la tendencia hacia los préstamos a interés fijo, ante las expectativas de nuevas elevaciones de los tipos de interés.

Fig. 17/ Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2022

Fuente: Banco de España

De acuerdo con el Banco de España (Informe de Estabilidad Financiera, 2022) el saldo vivo del crédito concedido al sector de la promoción y construcción se contrajo en el primer semestre de 2022, en línea con el escaso dinamismo de las viviendas iniciadas. En línea con esta evolución, los precios de las viviendas podrían experimentar una desaceleración significativa del crecimiento en el último trimestre de 2022.

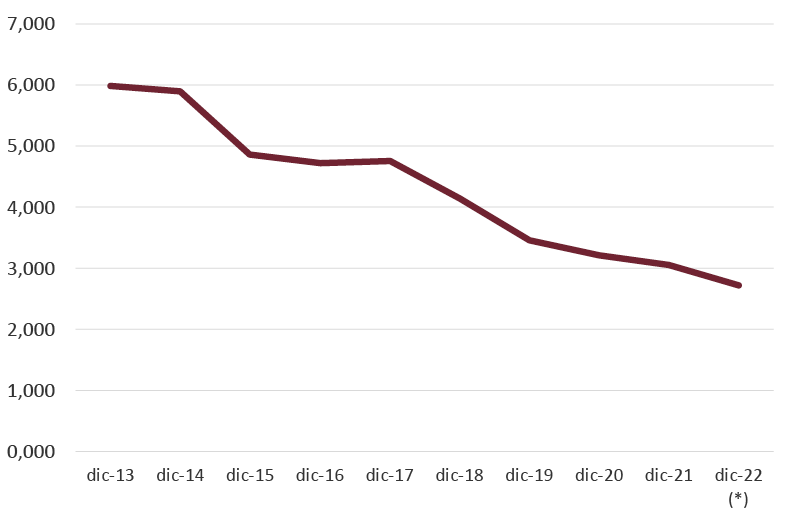

La morosidad de los préstamos a comprador de vivienda descendió en el primer semestre de 2022, continuando la evolución a la baja iniciada en 2015 (Fig. 18). En junio de 2022 la tasa de morosidad de los préstamos a comprador de vivienda ascendió al 2,72%. Dicha tasa era inferior a la del conjunto del crédito al sector privado de la economía (3,68% en la misma fecha, 3,79% en septiembre de 2022) y, sobre todo, era inferior a la correspondiente a los préstamos a promotor inmobiliario (4,06%) y a la del sector de la construcción (8,39%).

Fig. 18/ Tasa de morosidad de los préstamos a comprador de vivienda (%). Serie anual, a fin de año, 2013-2022 (previsión)

Fuente: Banco de España

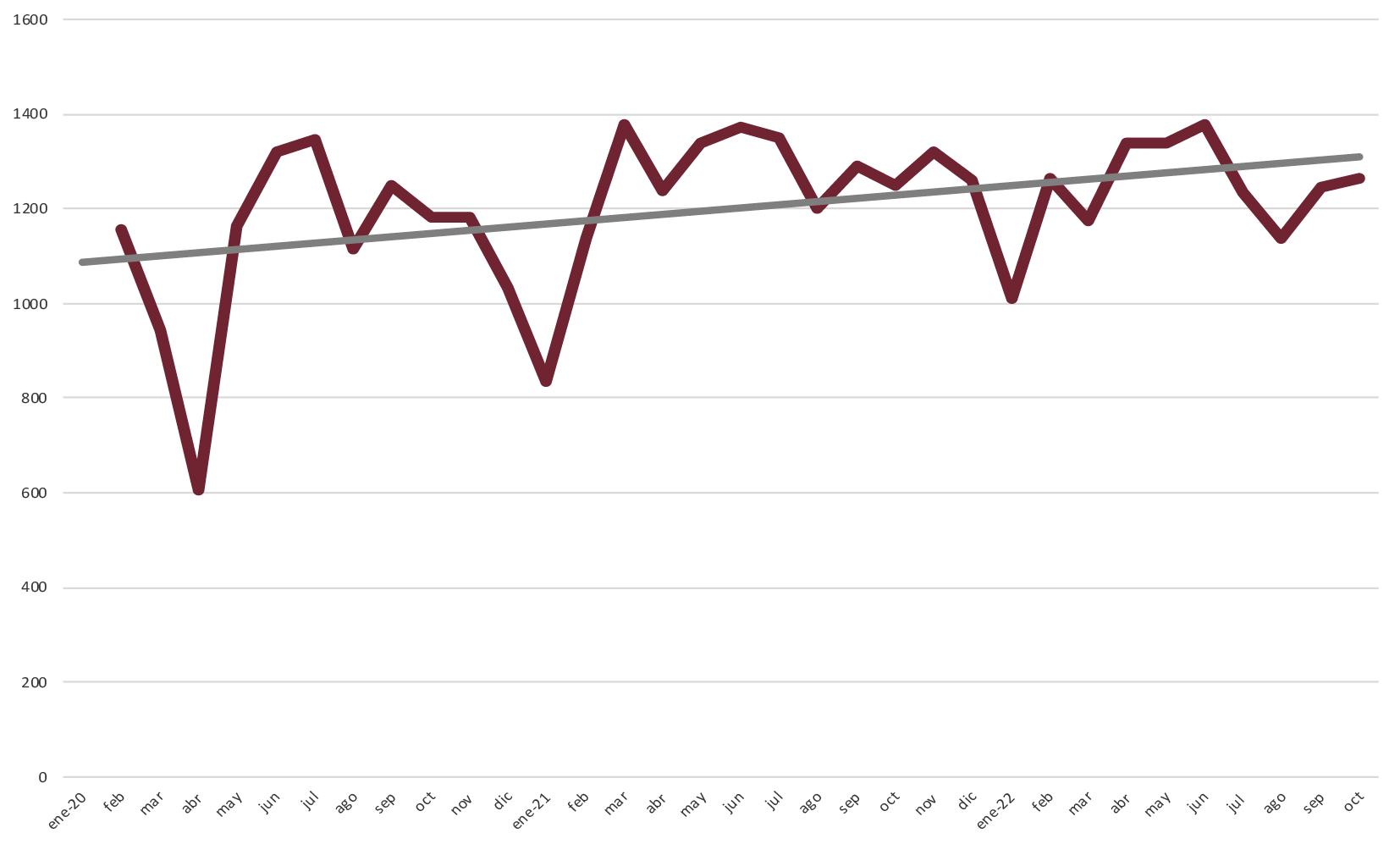

Las compraventas de viviendas registradas aumentaron en un 18,3% en los nueve primeros meses de 2022 respecto del año precedente. El ritmo de aumento se frenó en el tercer trimestre del año (Fig. 19) El aumento citado de las compraventas resultó ser superior en las ventas de viviendas de segunda mano (21,3%) que a las viviendas de nueva construcción (6,6%) (Fig. 20). La menor presencia de nuevas viviendas en el mercado desvía la demanda hacia las viviendas usadas. Las ventas totales de viviendas en 2022 pueden superar las 600 000 (565 500 en 2021). Hasta septiembre el 83,5 % de las ventas correspondía a viviendas usadas.

Fig. 19/ Compraventas registradas de viviendas. Datos trimestrales, 2020-2022 (100=2022 I)

Fuente: Instituto Nacional de Estadística (INE)

Fig. 20/ Compraventas registradas de viviendas. Total, nuevas y usadas. Datos anuales, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

El INE ha publicado en octubre de 2022 la proyección de hogares para el periodo de 2022-2037 (INE, 2022). La variación neta media anual del número de hogares en dicho periodo es de 182 320. Para el quinquenio 2022-2027 la variación neta anual media es de 216 790. Estas previsiones implican una proyección que duplica la anteriormente publicada por el INE. De los nuevos datos sobre la creación de hogares se deriva la presencia de una demanda potencial de viviendas importante para el periodo citado, previsión muy superior al ritmo actual de construcción de nuevas viviendas. Esta circunstancia implica que se puede acrecentar la presión sobre el mercado de segunda mano y sobre los precios de la vivienda.

6. Mercado de vivienda (III). La nueva oferta

Un indicio del menor ritmo de crecimiento de la construcción de viviendas se deriva del hecho de que el consumo aparente de cemento, que mide la actividad en el conjunto del sector de la construcción, creció con fuerza en el primer semestre de 2022, pero descendió en el tercer trimestre, experimentando un leve descenso entre enero-octubre de este año y el mismo periodo del año anterior (Fig. 21).

Fig. 21/ Consumo aparente de cemento, miles de toneladas. Datos mensuales, 2020-22

Fuente: Banco de España

Los visados de obra nueva, que equivalen a las viviendas iniciadas, aumentaron sobre 2021 solo en un 0,3% en los cinco primeros meses de este año, aunque su ritmo de aumento se ha resentido de las consecuencias de la pandemia de Covid 19 (Fig. 22). Todo indica que en 2022 se iniciarán en España alrededor de 100 000 viviendas, un ritmo inferior al de creación de nuevos hogares. Las certificaciones de obra nueva, que miden las viviendas terminadas, descendieron en un 4.4% sobre 2021 en el periodo enero-mayo. Los visados para rehabilitación de viviendas han experimentado un nuevo descenso interanual en los cinco primeros meses de 2022.

Fig. 22/ Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2022 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

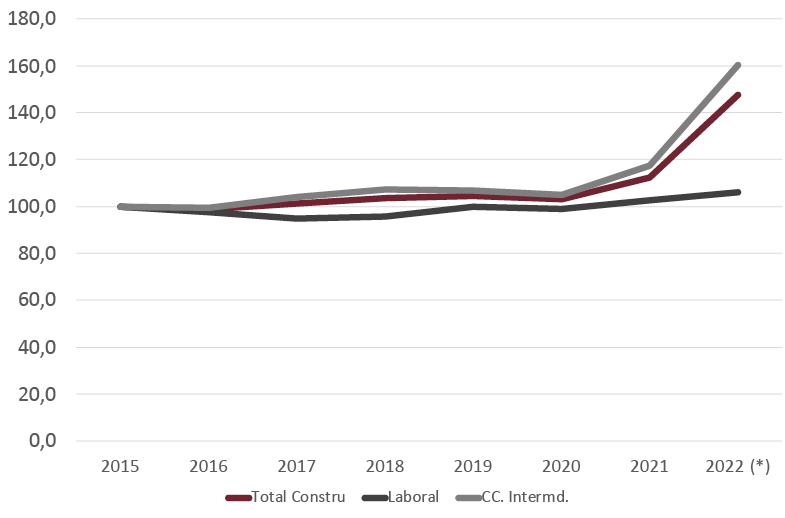

Los costes de la construcción aumentaron en un 29,8% en el periodo enero-julio de 2022 respecto del mismo periodo de 2021. El aumento medio de los costes de la mano de obra fue de un 3,1%, mientras que el coste de los materiales creció en un 26,4% (Fig. 23). Falta mano de obra especializada en la construcción, donde la reacción de la oferta a la mayor demanda resulta lenta, lastrada asimismo por la carestía de los materiales.

Fig. 23/ Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2022 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

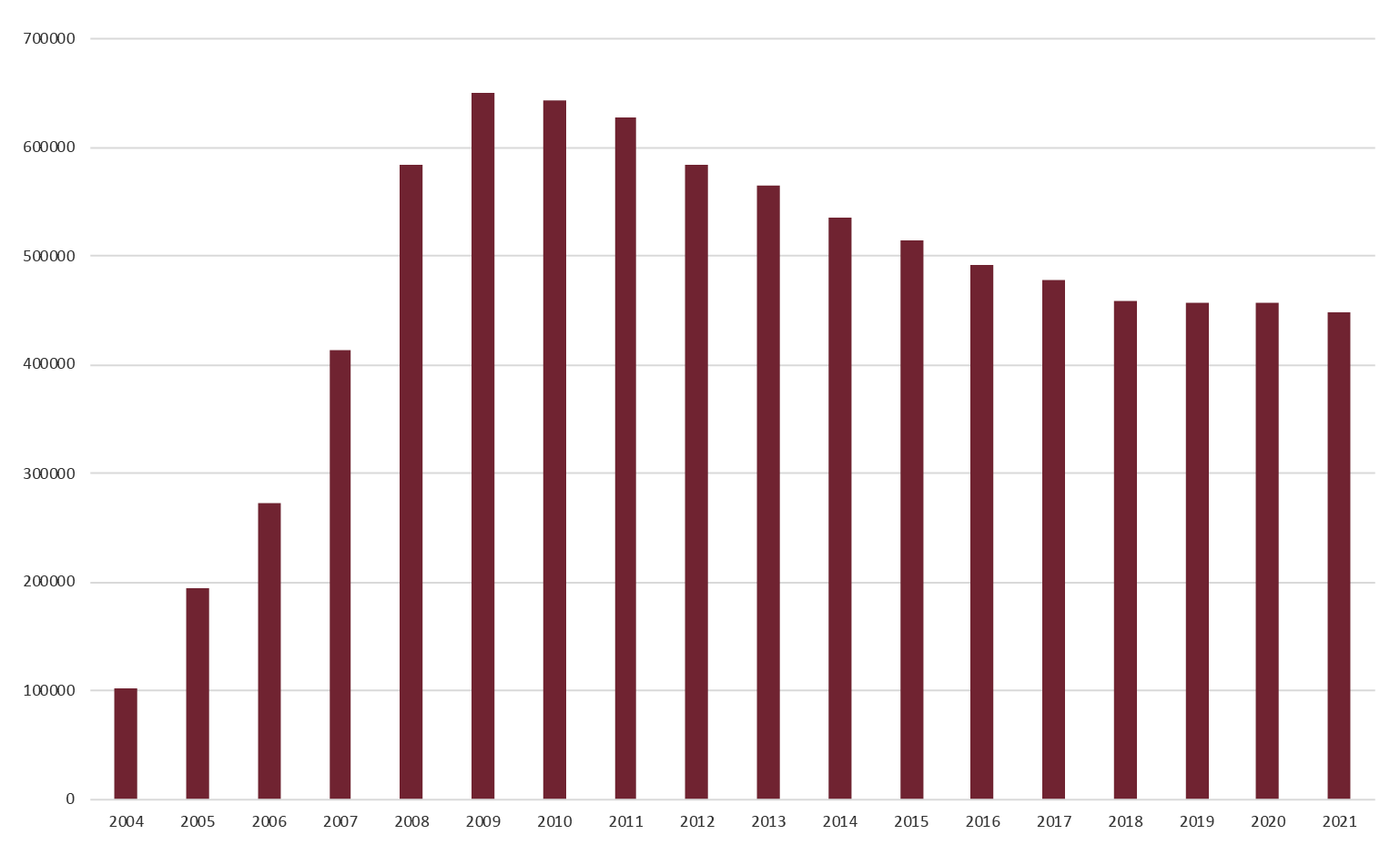

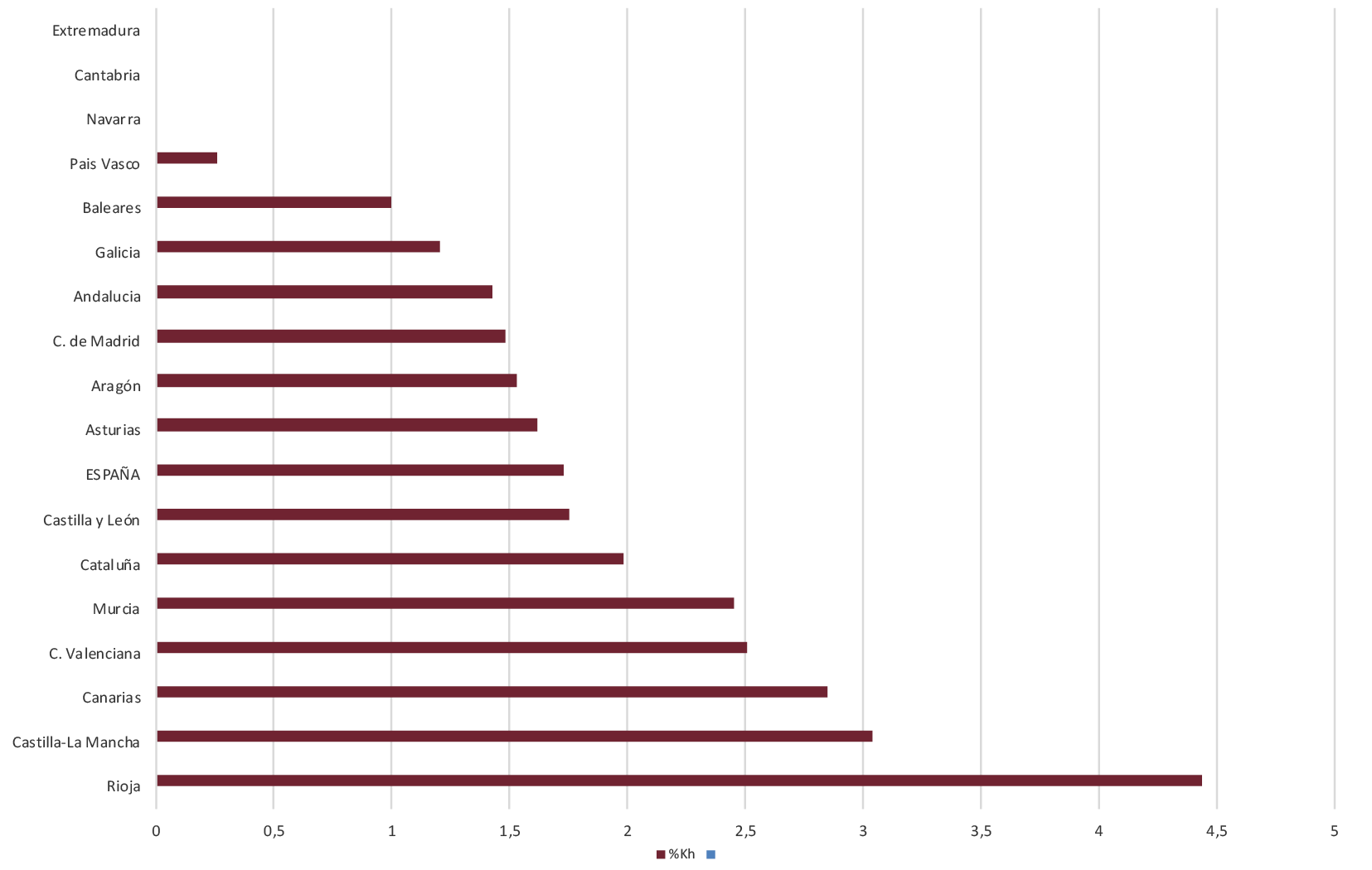

El MITMA ha publicado una nueva estimación del parque de viviendas de nueva construcción no vendidas a fines de 2021. El total estimado ascendió en esa fecha a 448 809, un 1,8% menos que el existente a fines de 2020 (Fig. 24). La mayor concentración de viviendas no vendidas se sitúa desde hace tiempo en la Comunidad Valenciana, con 80 707 viviendas nuevas sin vender, seguida por Cataluña, con 78 670. El stock de viviendas de nueva construcción no vendidas suponía en España el 1,75% del parque de viviendas existente. La Rioja es la autonomía en la que la proporción de viviendas nuevas no vendidas sobre el parque total de viviendas resulta más elevada, el 4,44%, seguida por Castilla-La Mancha (3,04%) (Fig. 25).

Fig. 24/ Stock de viviendas de nueva construcción no vendidas. Datos a 31 de diciembre, 2004-2021

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Fig. 25/ Viviendas de nueva construcción no vendidas. Proporción sobre el parque de viviendas correspondiente, España y Comunidades. Autónomas (%), datos a 31.12.2021

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

7. Política estatal de vivienda

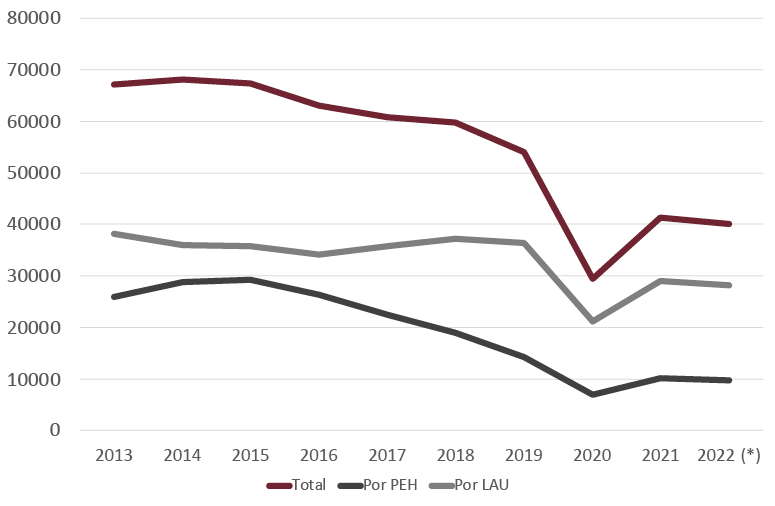

El conjunto de lanzamientos judiciales realizados en el primer semestre de 2022 descendió un 2,9% sobre el mismo periodo del año anterior (Fig. 26). El descenso fue más acusado en el componente de lanzamientos de viviendas derivados de procedimientos de ejecución hipotecaria, que disminuyeron un 4,9%. La evolución de este tipo de lanzamientos ha sido paralela al descenso de la morosidad de los préstamos a comprador de vivienda en el mismo periodo de tiempo.

Fig. 26/ Lanzamientos judiciales. Total, por ejecución hipotecaria y por impago de alquileres (Ley de arrendamientos urbanos, LAU). Datos anuales, 2013-2022 (previsión)

Fuente: Consejo Superior del Poder Judicial

Los lanzamientos ligados al impago de alquileres, en aplicación de la ley de arrendamientos urbanos, disminuyeron en los seis primeros meses de 2022 un 2,7% sobre el año precedente. Este segundo grupo supuso el 70,4% del total de lanzamientos en el primer semestre de 2022. La cifra absoluta prevista para 2022 es de unos 28 200 lanzamientos, muy por encima de los 9600 previstos para los derivados de ejecuciones hipotecarias.

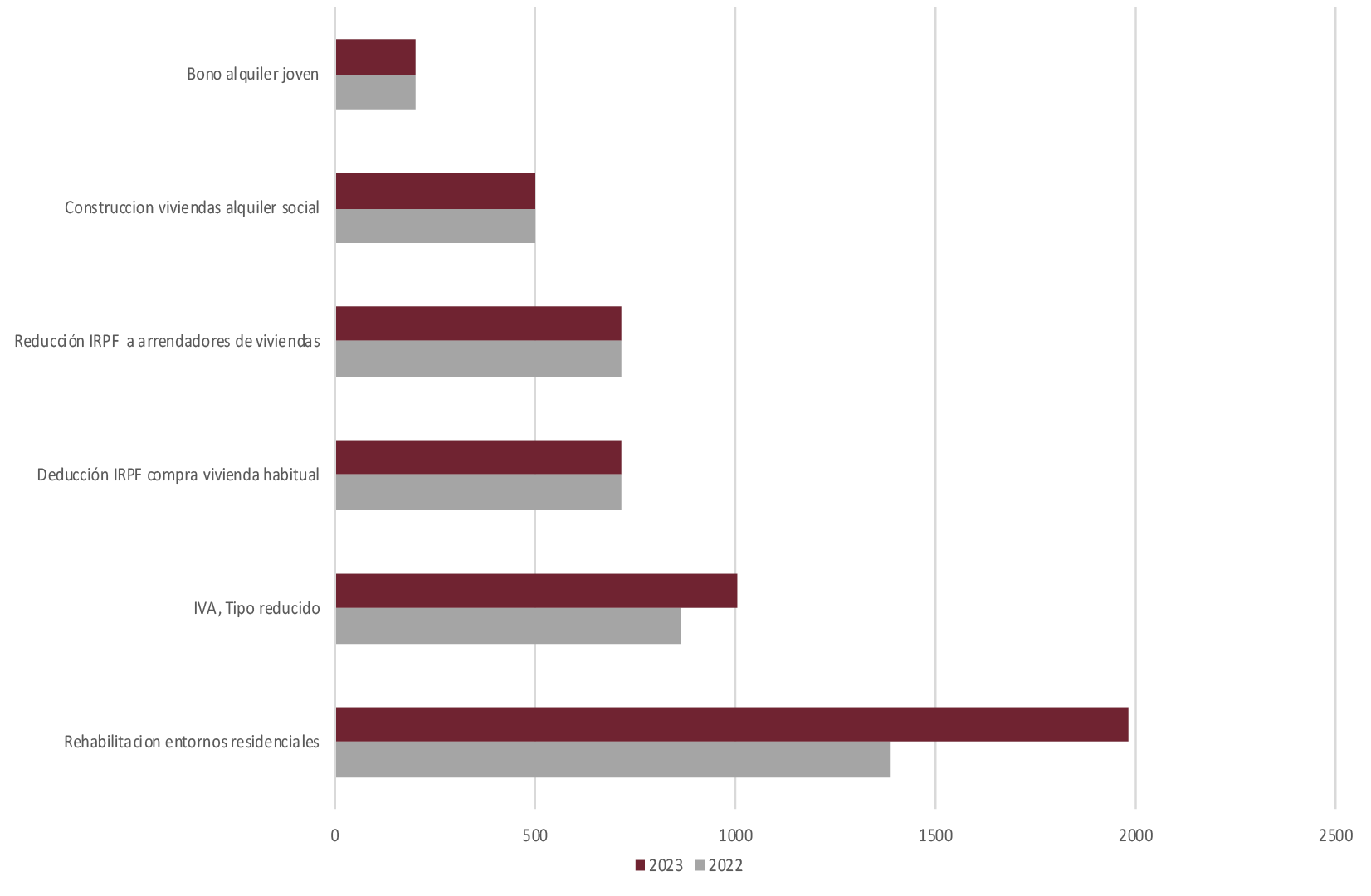

En el Proyecto de Presupuestos Generales del Estado para 2023 (PGE 2023), el conjunto de partidas relativas a Vivienda, correspondientes a gasto público y ayudas fiscales, presenta un crecimiento del 3,7% sobre 2022 (Rodríguez, 2022). En este último ejercicio ha habido un aumento sustancial de las ayudas a la vivienda sobre 2021. El 71% del gasto público previsto para 2023 en vivienda se va a financiar con recursos procedentes del Plan de Recuperación, Transformación y Resiliencia de la Unión Europea. En las partidas de gasto público destaca el alcance de los recursos destinados a la rehabilitación de viviendas y al apoyo a la renovación energética. Las partidas de gasto público en vivienda vuelven a superar por segundo año consecutivo la cuantía de las ayudas fiscales.

El gasto público destinado a la Vivienda en los PGE 2023 asciende a 3472 millones de euros, un 5,4% sobre la cifra presupuestada para 2022 (Fig. 27). Con el gasto público incluido en los PGE 2023 se pretende estimular la rehabilitación de viviendas, apoyando la renovación energética de las mismas, y también fomentar la construcción de viviendas sociales destinadas al alquiler.

|

PGE 2023 Y VIVIENDA

|

|

Millones de euros

|

|

2021

|

2022

|

2023

|

|

|

|

|

|

|

Politica estatal de vivienda

|

|

|

|

|

|

Presupuestos y vivienda

|

|

Millones de euros

|

|

1. Gasto Publico directo

|

|

|

|

|

|

Acceso a la vivienda y fomento de la edificación

|

|

2253,0

|

3295,0

|

3472,0

|

|

1.1 Subsidiación prestamos planes anterioes

|

|

72,0

|

70,0

|

63,0

|

|

1.2 Subvenciones planes de vivienda de CC. AA.

|

|

354,0

|

355,0

|

359,0

|

|

1.3 Construcción de viviendas en alquiler social

|

|

100,4

|

500,0

|

500,0

|

|

1.4 Rehabilitación edificios publicos

|

|

70,0

|

600,0

|

300,0

|

|

1.5 Rehabilitación para la recuperación de

entornos residenciales, a través de las CC. AA.

|

|

1550,0

|

1389,0

|

1980,0

|

|

1.6 Otras actuaciones en vivienda y suelo

|

|

106,6

|

181,0

|

70,0

|

|

1.7 Bono Alquiler Joven

|

|

|

200,0

|

200,0

|

|

|

|

|

|

|

2.Ayudas fiscales (2.1+2.2+2.3)

|

|

2697,3

|

2636,3

|

2677,6

|

|

2.1 IRPF

|

|

2057,0

|

1714,7

|

1644,9

|

|

2.1.1 Deducción por inversión vivienda habitual

|

|

940,0

|

844,4

|

753,5

|

|

2.1.2 Deduccion por alquiler vivienda habitual

(inquilinos)

|

|

41,5

|

36,4

|

29,7

|

|

2.1.3 Reducción IRPF por arrendamiento

|

|

671,2

|

714,0

|

716,6

|

|

2.1.4 Exencion por reinversion en vivienda

|

|

339,7

|

112,0

|

117,4

|

|

2.1.5 Exención ganancias patrimoniales mayores

65 años

|

|

65,0

|

7,9

|

7,8

|

|

2.1.6 Deducción por obras de mejora en a eficiencia energetica de viviendas

|

|

|

|

19,9

|

|

2.2 Impuesto de sociedades

|

|

54,4

|

58,7

|

29,1

|

|

2.2.1 Bonificación empresas arrendadoras de vvda.

|

|

48,1

|

53,7

|

29,1

|

|

2.3 IVA (tipo reducido)

|

|

585,9

|

862,7

|

1003,6

|

|

Acceso a la vivienda y fomento de la edificación

|

|

585,9

|

862,7

|

1003,6

|

|

|

|

|

|

|

3. Total ayudas vivienda

|

(3=1+2)

|

4950,3

|

5931,3

|

6149,6

|

|

PIB pm., precios corrientes

|

|

1 209 000

|

1 312 600

|

1 389 268

|

|

% del PIB

|

|

0,41

|

0,45

|

0,44

|

|

|

|

|

|

|

Pro-Memoria

|

|

|

|

|

|

Aportaciones del Plan de Recuperación, Transformación y Resiliencia

|

|

|

2489

|

2480

|

|

Aportación del Presupuesto de España

|

|

806

|

992

|

Fig. 27/ Política estatal de vivienda. Millones de euros, 2022-2023

Fuente: Ministerio de Hacienda, PGE 2023 y Memoria de beneficios fiscales

La previsión de gasto público para 2023 en vivienda se cubre con 992 millones procedentes de los Presupuestos Generales del Estado y con 2480 millones procedentes de fondos europeos. Entre las partidas de gasto destacan los 1100 millones de avales a conceder por el Instituto de Crédito Oficial (ICO) para cubrir el 50% del riesgo de los préstamos bancarios destinados a actuaciones de rehabilitación de edificios residenciales. Dichos avales permitirán conseguir una financiación de 2200 millones de euros. Cada beneficiario de las ayudas podrá solicitar un crédito de 30 000 euros por vivienda con un plazo de amortización de hasta 15 años. Los préstamos los concederán las entidades de crédito que se adhieran a la línea de avales del ICO.

Otras partidas de gasto significativas son los 880 millones destinados a subvencionar la rehabilitación de viviendas para la recuperación de entornos residenciales y los 500 millones destinados a la construcción de viviendas de alquiler social. El Ministerio de Transportes podrá transferir fondos a SEPES (Entidad Pública Empresarial de Suelo) para adquirir suelo destinado a la construcción de viviendas en alquiler social o asequible, y ello por una cuantía de 260 millones de euros en 2023. El objetivo del gobierno es el de construir 100 000 viviendas en alquiler social dentro del Plan de Viviendas para el Alquiler Asequible.

Los PGE 2023 mantienen el Bono de Alquiler Joven para la emancipación y el acceso a la vivienda. La dotación de dicha figura vuelve a ser de 200 millones de euros. Durante dos años se abonará una cuantía mensual de 250 euros a jóvenes con edades entre 18 y 35 años, con destino al pago del alquiler de la vivienda. Los ingresos anuales de los beneficiados no deberán superar una cuantía de tres veces el IPREM (25 200 euros, catorce pagas). El alquiler no debe de superar los 600 euros mensuales, ampliable a 900 euros a petición de las comunidades autónomas (Fig. 28).

Fig. 28/ Política estatal de vivienda. Principales componentes, millones de euros, 2022-2023

Fuente: Ministerio de Hacienda, PGE 2023

El gobierno vuelve a hacer una seria apuesta por la rehabilitación financiada mediante transferencias a las autonomías. Estas ayudas acompañan a los créditos bancarios destinados a las comunidades de propietarios que rehabiliten sus viviendas, avalados hasta un 50% por la línea del ICO. Se va a ampliar en 2023 el marco de actuación en cuanto a fomento de la construcción de nuevas viviendas sociales destinadas al alquiler. En España hay 8 viviendas sociales de alquiler por cada 1000 habitantes, mientras que la media europea es de 67 viviendas de dicho tipo por cada mil habitantes.

Las ayudas fiscales al acceso a la vivienda en los PGE 2022 ascienden a 2677,6 millones de euros (2636,3 en los PGE de 2022). Destaca, en primer lugar, el alcance de la partida relativa a la deducción en la cuota del IRPF a los compradores de vivienda habitual, cuya cuantía se eleva a 753,5 millones de euros y que está suprimida para nuevos adquirentes desde 2013. En 2023 podrán disfrutar de dicha deducción en la cuota del IRPF 2 663 223 contribuyentes, según la Memoria de Beneficios Fiscales que acompaña el proyecto de PGE 2023. La deducción en la cuota a los inquilinos por alquiler de la vivienda habitual asciende a 29,7 millones de euros, también en régimen transitorio tras la supresión de dicha figura por parte del gobierno popular. La deducción citada la disfrutan 147 690 contribuyentes.

Otra ayuda fiscal relevante a la vivienda en el IRPF es la que obtienen los particulares que destinan viviendas al alquiler. El importe total se eleva a 716,6 millones de euros en 2023, correspondientes a reducciones en la base imponible del IRPF. Dicha reducción la disfrutan 2 033 253 contribuyentes. Las ganancias patrimoniales obtenidas en la venta de una vivienda están exentas del IRPF si se destinan a la compra de otra vivienda habitual. El alcance de las exenciones asciende a 117,4 millones de euros y la obtuvieron en 2022 un total de 53 358 contribuyentes. Las ganancias patrimoniales obtenidas por los mayores de 65 años por la venta de la vivienda habitual también están exentas en el IRPF, previéndose una exención en 2023 de 7,9 millones de euros por este concepto, disfrutada por un total de 1879 contribuyentes.

Las “entidades dedicadas al arrendamiento de viviendas” obtienen una bonificación en la cuota íntegra del impuesto sobre sociedades prevista para 2023 de 29,1 millones de euros, disfrutada por 1509 contribuyentes. Por último, la aplicación de un tipo impositivo del 10% en el IVA que grava la venta de viviendas de nueva construcción implica un tipo reducido de dicho tributo, ascendiendo el beneficio fiscal a 1003,6 millones de euros.

En los Presupuestos Generales del Estado para 2023 el conjunto de las ayudas a la vivienda en forma de gasto (3472 millones de euros 0,25% del PIB) y de ayudas fiscales (2677,6 millones de euros, 0,19% del PIB), suponen un total de 6149,6 millones de euros, equivale al 0,44% del PIB de la economía española previsto para 2023 en los PGE 2023.

El nuevo aumento de las partidas de apoyo a la vivienda de los PGE 2023, reforzadas por los fondos europeos, refleja el interés del actual gobierno de reducir el alcance del problema de acceso a la vivienda, derivado sobre todo de la reducida dimensión del parque de viviendas sociales de alquiler (0,2% del parque de viviendas sociales de España frente a una media en la UE superior al 9%). Como ya se ha indicado, tienen mayor peso en los PGE 2023 las ayudas a la rehabilitación que las destinadas a la construcción de nuevas viviendas sociales. Los presupuestos para vivienda en 2023 aparecen cuando está pendiente de tramitación parlamentaria el anteproyecto de ley de vivienda, aprobado por el gobierno en octubre de 2021, cuya conversión en ley puede ayudar a conseguir los objetivos de la política de vivienda actual.

Las elevaciones de los tipos de interés por parte del Banco Central Europeo producidas en 2022 han estado acompañadas de un incremento destacado del principal índice de referencia de los préstamos a interés variable para compra de vivienda, el Euribor a doce meses. Entre octubre de 2022 y el mismo mes de 2023 el Euribor citado ha aumentado en unos tres puntos porcentuales, aumento superior al de los tipos de interés de los nuevos préstamos. Esta evolución puede producir aumentos de la cuota a pagar por los compradores de vivienda con un préstamo a interés variable de alrededor del 40%, según el plazo vivo del préstamo. Para corregir dicha evolución en el caso de los hogares más vulnerables, el gobierno ha establecido un Código de Buena Prácticas destinado a aliviar la subida de los tipos de interés de los préstamos hipotecarios sobre vivienda habitual por medio del Real Decreto-ley 19/2022 (BOE de 23.11.2022). La aplicación del contenido de las modificaciones dependerá de la actuación de los bancos que se adhieran por escrito al Código de Buenas Prácticas.

En los hogares con renta inferior a 25 200 euros /año y cuyo esfuerzo de acceso crezca en un 50% por la evolución citada del Euribor, se les reducirá el tipo aplicable durante el periodo de carencia, que será de cinco años para el principal del crédito.

La Resolución de 23.11.2022 (BOE de 24.11.2022) de la Secretaría de Estado de Economía y Apoyo a la Empresa pública el Acuerdo del Consejo de Ministros de 22.11.22. De dicho Acuerdo se deriva que habrá ayuda a los hogares con ingresos de hasta 29 400 euro al año (3,5 Iprem) para los que la evolución citada del Euribor a doce meses implique un aumento del esfuerzo hipotecario de al menos el 20% y una cuota hipotecaria superior al 30% de la renta familiar. Para estos hogares se congela la cuota del préstamo durante doce meses y se alarga el plazo de vencimiento hasta siete años. Los hogares incluidos en este grupo podrán pasar desde un préstamo a interés variable a otro a tipo de interés fijo, pudiendo aumentar el plazo del préstamo hasta 40 años. El banco determinara libremente el tipo de interés a aplicar en el nuevo préstamo derivado de la novación del anterior a interés variable.

Se estima que hay en España alrededor de un millón de hogares que pueden sufrir un fuerte aumento de la cuota a pagar como consecuencia del incremento del Euribor a doce meses. El apoyo antes comentado a los compradores se producirá en función del número de bancos que firmen la adhesión al nuevo Código de Buenas Prácticas y del interés de los mismos en cumplir el compromiso adquirido.

8. Bibliografía

Banco de España (2022): Informe de Estabilidad financiera. Otoño

Comisión Europea (2022): European Economic Forecast. Autumn

Fondo Monetario Internacional, FMI (2022): Economic Outlook, octubre

Instituto Nacional de Estadística, INE (2022): Proyección de Hogares 2022-2037. Nota de Prensa, 13 de octubre

Rodríguez López, J. (2022): El Proyecto de Presupuestos Generales del Estado para 2023 y la política de vivienda. El Siglo de Europa, 25 de noviembre

9. Referencias normativas y jurisprudencia

Resolución de 23 de noviembre de2022, de la Secretaría de Estado de Economía y Apoyo a la empresa, por la que se publica el Acuerdo del Consejo de Ministros de 22 de noviembre de 2022, por el que se aprueba el Código de Buenas Prácticas de medidas urgentes para deudores hipotecarios en riesgo de vulnerabilidad, Boletín Oficial del Estado, 282, de 24 noviembre de 2022

Real Decreto-Ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios, Boletín Oficial del Estado, 281, de 23 noviembre de 2022

10. Referencias a otros recursos/Fuentes documentales

The Economist (2022): Property Markets. The crack-up, 22 de octubre