1.Introducción

La guerra de Ucrania ha complicado el panorama económico y ha contribuido a hacer mayor la tasa de inflación, que ya crecía antes de dicho suceso.

En el primer apartado de este trabajo se analiza la revisión a la baja del ritmo de crecimiento previsto y la mayor tasa de inflación generada.

En el segundo apartado de este trabajo se analiza la revisión a la baja del ritmo de crecimiento previsto y la mayor tasa de inflación generada.

En el tercer apartado se describe como en la economía española la mayor inflación ha afectado negativamente al consumo de los hogares, aunque la economía española puede crecer por encima del 4% en 2022.

En el cuarto apartado se analiza la evolución de los precios de la vivienda y de los alquileres. Las diferentes fuentes estadísticas apuntan a tasas de crecimiento de los precios de la vivienda muy diferentes, pero en todos los casos se adelanta una tasa de aumento de precios de la vivienda significativa, mientras que el aumento de los alquileres ha sido lento hasta el momento.

En el quinto apartado se destaca el fuerte aumento de las ventas de viviendas, muy superior al del número de préstamos hipotecarios y al de las viviendas iniciadas.

El sexto apartado destaca la recuperación de las viviendas iniciadas y la aceleración de los costes de la construcción, en especial los de los materiales de construcción.

El séptimo y último apartado describe la mejoría de las solicitudes de rehabilitación protegida de viviendas en 2021 y se detallan las previsiones de gasto estatal por autonomías en cuanto al bono de alquiler joven y a los desembolsos ligados al cumplimiento de los programas incluidos en el vigente Plan Estatal de Vivienda 2022-2025.

2. Economía mundial. La guerra de Ucrania genera más inflación y un menor crecimiento

Las consecuencias económicas del conflicto de Ucrania se van a traducir en una desaceleración significativa del crecimiento global en 2022. El conflicto citado afecta a los precios de las materias primas, al comercio y añadirá dígitos a la tasa de inflación. Los precios de los combustibles y de los alimentos han crecido rápidamente, lo que afecta a la tasa de inflación y puede generar unos tipos de interés más elevados, Esto último puede suceder si las políticas monetarias adoptan un perfil más restrictivo como forma de reducir unas posibles tasas de inflación elevadas (Fondo Monetario Internacional (FMI), 2022).

El crecimiento global de la economía se reducirá desde el 6,1% en 2021 al 3,6% en 2022 y 2023 (Fig. 1). Esta evolución prevista descansa sobre el supuesto del que la guerra se limita al escenario de Ucrania y de que las restricciones a Rusia no afectan al sector de la energía. Si las represalias afectan al suministro de petróleo se pueden producir unas tasas de inflación más elevadas que en el caso contario. Así, la posible decisión de la Unión Europea de eliminar toda la importación de crudo y gas procedente de Rusia puede reducir la producción de Rusia y generar mayores aumentos en los precios de la energía (Financial Times, 2022).

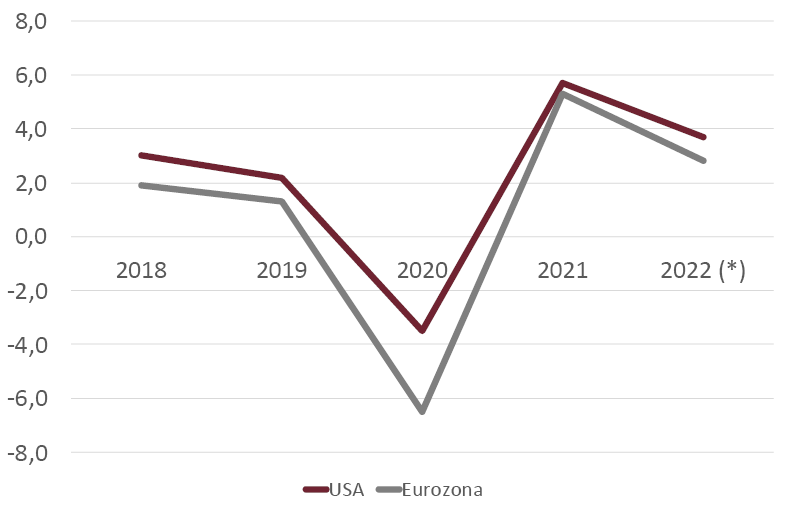

Fig. 1/ Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), 2018-2022 (previsión) (%)

Fuente: Organización para la Cooperación y el Desarrollo Económicos (OCDE)

Las previsiones sobre las tasas de inflación están rodeadas de una amplia incertidumbre. Un empeoramiento en las condiciones generales de oferta y demanda y unos mayores aumentos en los precios de las materias primas podría generar una alta y persistente inflación. Esta evolución generaría unas expectativas inflacionistas crecientes y podría dar lugar a mayores aumentos salariales (Fig. 2). Si la inflación se sitúa en niveles elevados a medio plazo los bancos centrales elevaran más los tipos de interés, acrecentando así la vulnerabilidad de la deuda pública (FMI, op.cit.).

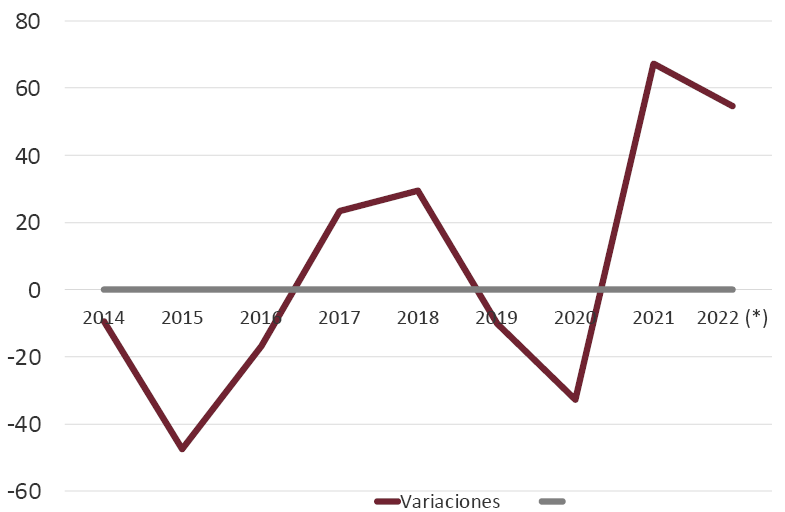

Fig. 2/ Precios del petróleo expresados en dólares por barril. Tasas de variación anual (%), 2014-2022 (previsión)

Fuente: Fondo Monetario Internacional

Según el Fondo Monetario Interna-cional, cinco fuerzas condicionan las expectativas económicas a corto plazo: la guerra en Ucrania, la restricción monetaria y la mayor volatilidad en los mercados financieros, la menor recaudación fiscal, la desaceleración del crecimiento en China y la pandemia y el acceso a las vacunas.

La demanda global creció en 2021 apoyada por la política económica. Un amplio conjunto de embotellamientos y cuellos de botella frenó la oferta global, apareciendo una mayor inflación. La inflación subyacente, que excluye los precios de los alimentos y de la energía, ha crecido ampliamente entre 2021 y 2022, situándose en niveles superiores a los previos a la pandemia en un amplio conjunto de países.

El conjunto de las previsiones para 2022 apuntan hacia una desaceleración del crecimiento previsto al inicio de este año. En las previsiones del FMI correspondientes a abril de 2022 destaca un crecimiento del PIB de la economía de Estados Unidos del 3,7% y del 2,8% para la Eurozona, lo que supone una notable revisión a la baja respecto de las previsiones realizadas al inicio del año. La previsión correspondiente al precio del petróleo para 2022 es de un aumento del 54,7%, incremento que sucede al del 67,3% registrado en 2021.

Las previsiones de crecimiento revisadas a la baja para 2022 implican una convergencia más lenta al nivel de producción que la Eurozona podría haber conseguido en ausencia del shock provocado por la pandemia. La tasa de inflación ha sido revisada al alza en la Eurozona en 2022, situándola en el 6,1% y en el 2,7% en 2023. Los posibles cortes en el suministro de gas afectarían a la baja a las tasas de crecimiento previstas (Comisión Europea, 2022).

3. Economía española. El crecimiento puede superar el 4%

La economía española creció en 2021 en un 5,1%, recuperando así una parte del retroceso de la actividad sufrido en 2020 (-10,8%). El crecimiento se aceleró en el segundo semestre de 2021, impulsado por el turismo, por las favorables consecuencias de la campaña de vacunación y por la fortaleza general de la demanda interna de la economía.

Las restricciones de oferta y la aceleración de la inflación frenaron la expansión de la demanda interna en el primer trimestre de 2022. El crecimiento del PIB ascendió al 0,3% en dicho trimestre, lo que supuso una desaceleración significativa del crecimiento respecto del 2,2% alcanzado en el trimestre precedente (Fig. 3). El descenso del consumo de los hogares en un 3,7% en el primer trimestre de 2022 afectó sensiblemente al crecimiento de la economía en el periodo citado.

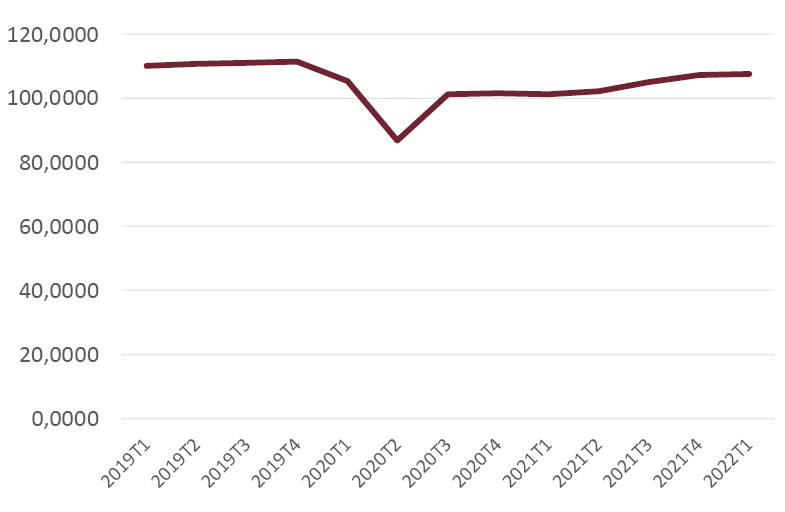

Fig. 3/ Economia española: Producto Interior Bruto (PIB) a precios de mercado, a precios constantes (100=2015)

Fuente: Instituto Nacional de Estadística

La inversión en bienes de equipo y las exportaciones fueron los componentes más dinámicos de la demanda en este periodo. El nivel del PIB en el primer trimestre de 2022 estuvo todavía un 3,4% por debajo del nivel alcanzado en el último trimestre de 2019. Según prevé la Comisión Europea en sus previsiones de primavera de 2022 los niveles de actividad conseguidos en 2019 por la economía española no se alcanzarán hasta la mitad de 2023 (Comisión Europea, op.cit.).

La persistencia de una fuerte expansión del turismo ayudará a la recuperación en 2022, año en el cual el PIB crecerá en un 4,3%, según las previsiones de Funcas. La Comisión Europea ha fijado la previsión de crecimiento del PIB en 2022 en el 4%, cuyo mayor factor impulsor será el turismo (dentro de las exportaciones de bienes y servicios) y también las inversiones contenidas en el Plan de Recuperación, alimentadas por la llegada de recursos europeos.

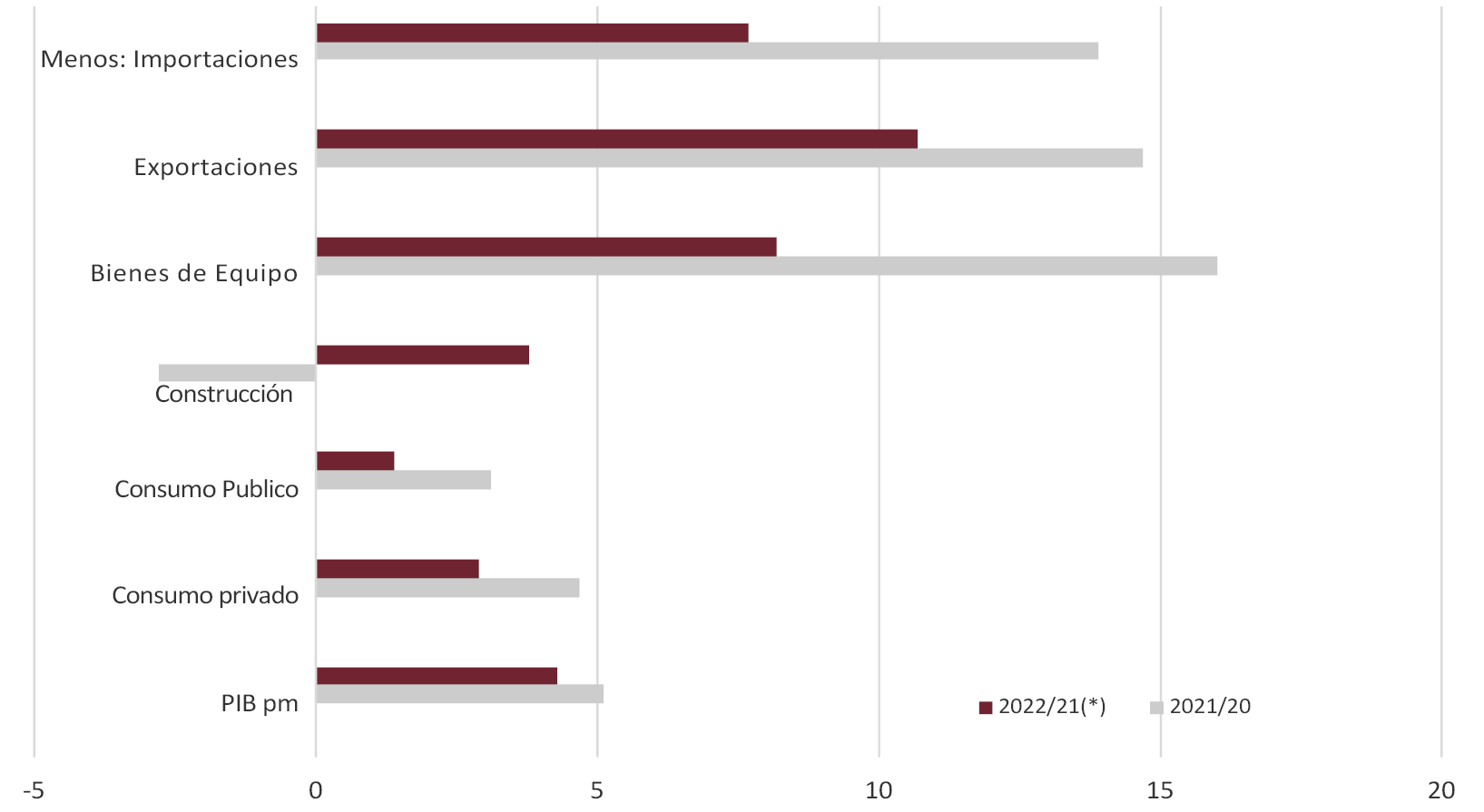

El importante aumento registrado por los precios de la energía ha impactado de lleno sobre la evolución de la economía española, lo que frena un aumento mayor del consumo privado, puesto que los aumentos salariales pactados en convenios están quedando muy por debajo de los aumentos de precios provocados por la mayor inflación. La construcción registrará en 2022 una tasa de variación positiva, superando así la recesión registrada en dicho sector en los dos años precedentes. Dentro de la construcción experimentará un mayor crecimiento la edificación residencial que el resto de la construcción. (Fig. 4).

Fig. 4/ Producto Interior Bruto (PIB), precios de mercado. Tasas de variación anual, 2021-2022 (previsión), precios constantes

Fuente: Instituto Nacional de Estadística, INE

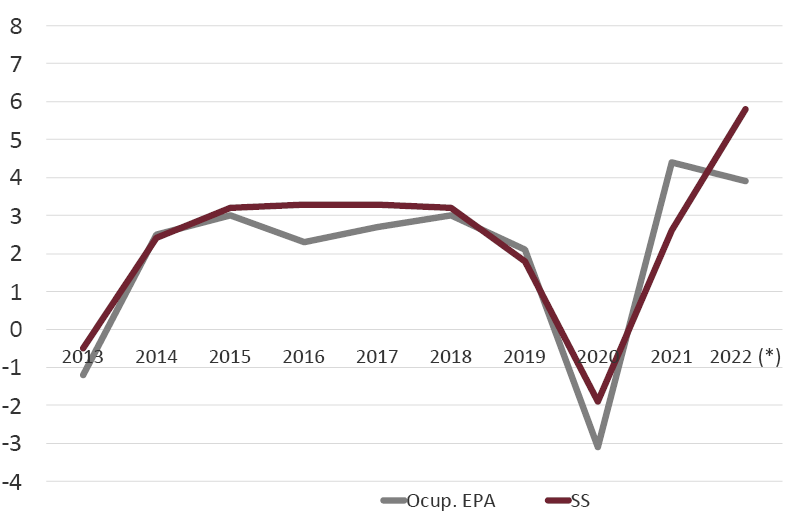

El empleo ha prolongado la expansión registrada en 2021.En el primer trimestre de 2022 el número de ocupados, según la Encuesta de Población Activa (EPA), creció en un 1,1%, situándose así en un nivel superior en un 3,9% al del mismo periodo del año precedente. La afiliación a la Seguridad Social ha mantenido también un ritmo importante de crecimiento, superando en abril de 2022 en un 5,8% al nivel correspondiente al mismo mes del año precedente (Fig. 5). La tasa media de desempleo en 2022 se situará en el 13,8%, según las previsiones de Funcas.

Fig. 5/ Empleo: ocupados según la Encuesta de Población Activa (EPA) y afiliados a la Seguridad Social. Tasas de variación anual (datos a fin de año), 2013-2022 (previsión) (%)

Fuente: Instituto Nacional de Estadística, INE y Ministerio de Inclusión y Seguridad Social, MISS

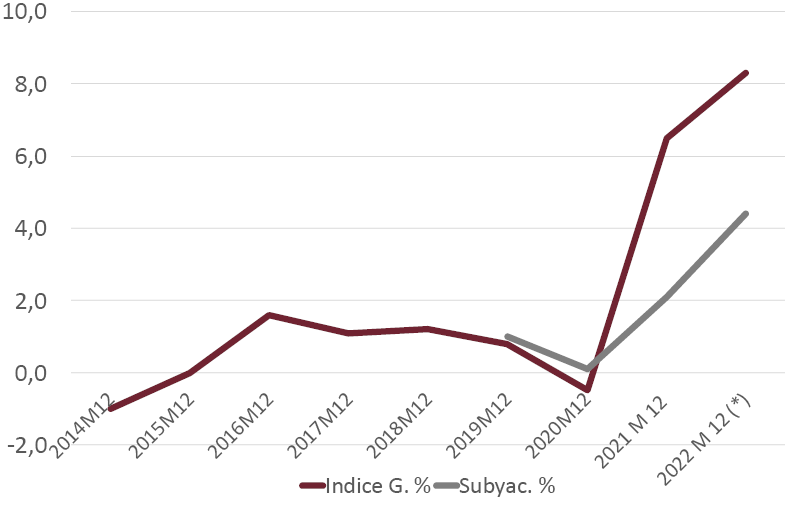

La tasa de inflación, medida por la evolución del Índice de Precios de Consumo (IPC), se situó en el 8,3% en abril de 2022 (Fig. 6). Destacó también el nivel alcanzado por la inflación subyacente (excluye alimentos y productos energéticos), el 4,4% en el mes citado, muy por encima del crecimiento del 0,8% registrado por dicha magnitud en 2021.La Comisión Europea ha previsto que en el segundo semestre de 2022 se desacelere el aumento anual del IPC, con lo que el aumento medio de este año se situaría en el 6,3% (3,1% en 2021) .La variación interanual de los productos energéticos se desaceleró desde el 60,9% de marzo hasta el 33,7% en abril de 2022.

Fig. 6/ Índice de precios de consumo. Tasas interanuales de variación (%). Índice general e inflación subyacente, 2014-2022 (previsión)

Fuente: Instituto Nacional de Estadística y Funcas

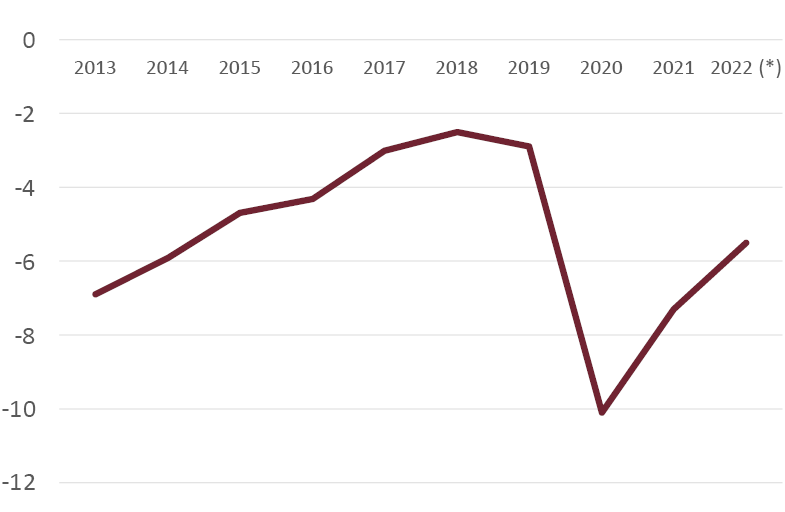

La balanza de pagos volvió a registrar un superávit en febrero de 2022, tras el notable déficit de enero de ese año. La previsión de la Comisión es de un superávit en 2022, equivalente al 1% del PIB, evolución impulsada por el fuerte superávit que en la balanza de servicios va a generar el fuerte tirón del turismo en 2022. El déficit de las administraciones publicas puede reducirse desde el 6,9% del PIB en 2021 hasta el 4,9% del PIB en 2022 (Fig. 7). Esta evolución se deriva sobre todo del importante aumento de la recaudación generado por los mayores niveles de actividad. La deuda pública se situará en el segundo semestre en un intervalo comprendido entre el 115% y el 120% del PIB.

Fig. 7/ Déficits de las Administraciones Publicas (% Producto Interior Bruto). Serie anual, 1013-2022 (previsión)

Fuente: Funcas y Comisión Europea

4. Mercado de vivienda (I). Precios de la vivienda y alquileres

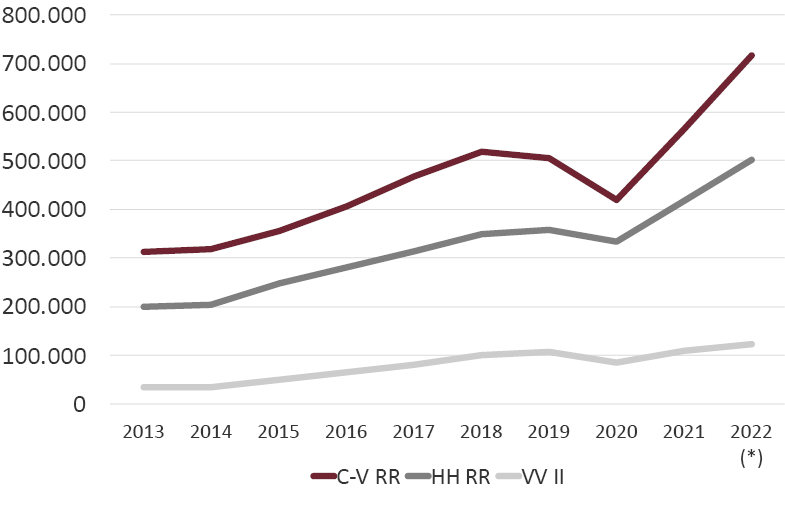

Tras la recuperación de 2021 sobre 2020, año de la pandemia, en el mercado de vivienda en el primer trimestre de 2022 se ha mantenido la pujanza de la demanda de vivienda, junto a una moderada reacción al alza de la nueva oferta de viviendas. Un estudio reciente del Banco de España indica que el fuerte aumento de los nuevos créditos formalizados entre 2019 y 2021 se apoya en los créditos a los hogares con mayores niveles de ingresos. En el mercado de vivienda en España en 2021-2022 las ventas han crecido más que el número de préstamos hipotecarios y, sobre todo, bastante más que la nueva oferta de viviendas (Fig. 8).

Fig. 8/ Mercado de vivienda. Compraventas registradas, hipotecas sobre vivienda registradas y viviendas iniciadas (visados de obra nueva). Totales anuales, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística, INE y Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA

A falta de datos actualizados del Índice de Precios de Vivienda del Instituto Nacional de Estadística (INE) y de los Valores de Tasación del Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA), se van a utilizar a continuación los datos de precios y de alquileres procedentes de diversas fuentes, como son los portales inmobiliarios, el Consejo General del Notariado y la tasadora Tinsa.

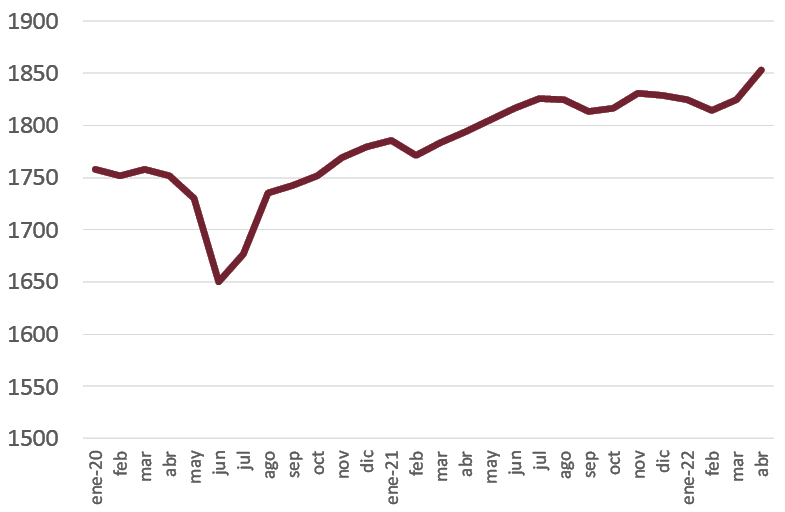

Así, según los resultados publicados por Idealista.com, los precios de las viviendas han mantenido un crecimiento continuo pero moderado entre 2021 y 2022. El precio medio de oferta de las viviendas ascendió en abril de 2022 a 1.853 euros por metro cuadrado (Fig. 9) según dicha fuente, lo que implicó un aumento interanual del 3,3%. Por autonomías, los precios más elevados fueron los de Baleares (3.353 euros/m2) y Madrid (3.012 euros/m2). Los aumentos más acusados de precios correspondieron a la Comunidad Valenciana (7,8%) y a Andalucía (7,4%).

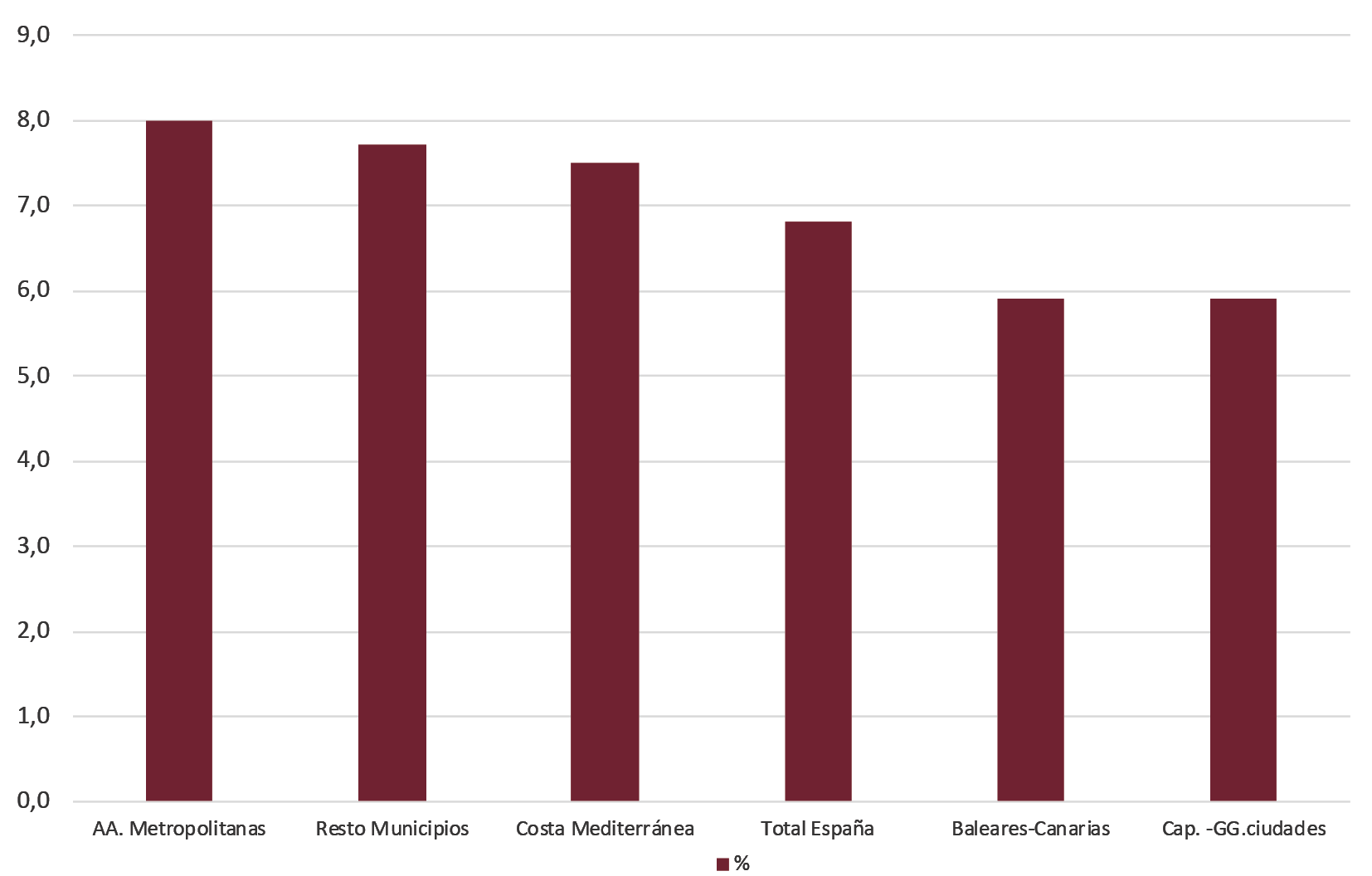

Los precios de venta de las viviendas han experimentado aumentos más acusados según la estadística del Consejo General del Notariado. Según esta fuente estadística, en marzo de 2022 el aumento interanual fue el 9,2% (8,1% en diciembre de 2021) (Fig. 10). Los datos de Tinsa registraron en marzo de 2022 una variación interanual del 6,8% de los precios en el conjunto de España. Los aumentos más acusados tuvieron lugar en las Áreas Metropolitanas (8%) y Costa Mediterránea (7,5%), moderándose el aumento anual en Baleares y Canarias (5,9%) y en las capitales y grandes ciudades (5,9%) (Fig. 11).

Fig. 9/ Precios de las viviendas (euros/m2), España. Serie mensual, 2020-2022

Fuente: Idealista.com

Fig. 10/ Precios de las viviendas. Tasas de variación de los precios medios anuales (%), 2013-2022 (previsión)

Fuente: Consejo General del Notariado

Fig. 11/ Precios de las viviendas, por zonas geográficas. Tasas de variación interanuales, marzo de 2022 (%)

Fuente: Tinsa

La Estadística Registral Inmobiliaria, publicada por “Registradores de España” ha pasado a incluir datos trimestrales de precios de las viviendas. En el primer trimestre de 2022 el precio medio de las compraventas registradas ascendió a 1.911 euros/m2, lo que supuso un crecimiento anual del 5,3%. El precio medio de la vivienda usada ascendió a 1.873 euros/m2, cifra que implicó una variación interanual del 6,8%. Baleares (13,1%) y Canarias (11,6%) experimentaron los mayores aumentos interanuales del total de viviendas vendidas.

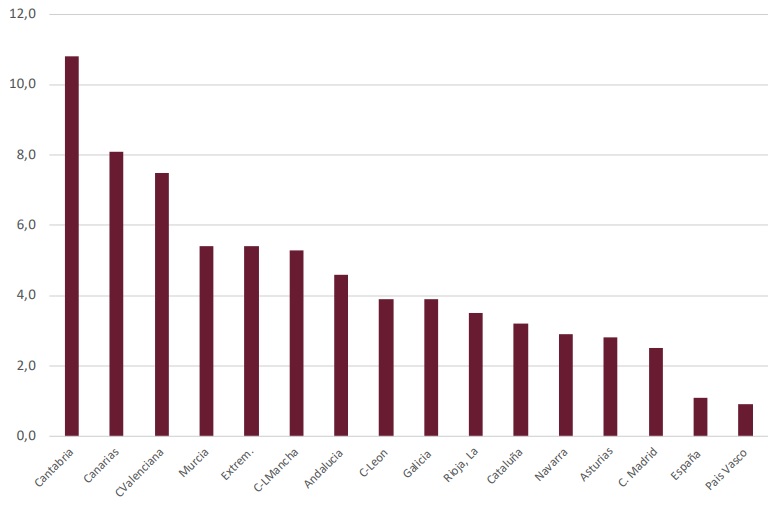

En cuanto a los alquileres, según datos de Idealista.com, los precios tocaron fondo al final de 2021, pasando a registrar una recuperación moderada entre febrero y abril de 2022 (Fig. 12). El nivel medio en abril de 2022 fue de 10,9 euros por m2 y mes, correspondiendo los niveles más elevados a la Comunidad de Madrid (14,1 euros/m2-mes) y a Cataluña (14 euros/m2-mes). Las variaciones interanuales de abril, por autonomías, alcanzaron los ritmos más intensos en Baleares (15,2%) y Cantabria (10,8%) (Fig. 13).

Fig. 12/ Precios del alquiler, euros/m2-mes. Serie mensual, 2020-2022

Fuente: Idealista.com

Fig. 13/ Alquileres de viviendas, euros/m2-mes. Tasas de variación interanual, abril de 2022, por Comunidades Autónomas y España (%)

Fuente: Idealista.com

Los aumentos de precios de venta están asociados con la fuerte colocación de ahorro en viviendas, en especial en las zonas turísticas. La evolución de los alquileres sigue la del empleo, donde los nuevos ocupados tienen dificultades para encontrar vivienda en propiedad y acuden al no muy abundante alquiler privado.

5. Mercado de vivienda (II). Demanda y financiación crediticia

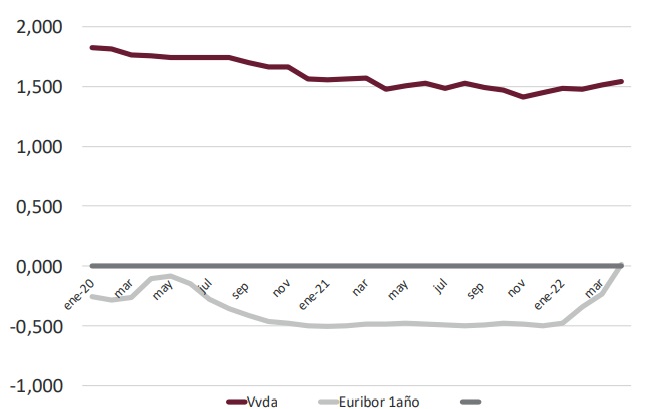

A la positiva evolución del empleo en la economía española entre 2021 y 2022, se ha unido la persistencia en las favorables condiciones de los préstamos hipotecarios para compras de vivienda. Los datos del Banco de España revelan que entre diciembre de 2021 y abril de 2022 el aumento de los tipos de interés de dichos préstamos ha sido muy moderado, registrando un crecimiento inferior a una décima en este periodo, situándose en 1,540% en abril de 2022.

El Euribor a doce meses comenzó a subir con el paso de los primeros meses de 2022, pasando a ser positivo en abril, por primera vez en varios años. Dicho indicador es el principal índice de referencia utilizado en los préstamos a interés variable (Fig. 14). La evolución del Euribor a 12 meses anticipa un posible cambio de signo en la política monetaria del Banco Central Europeo. Los tipos de interés de los futuros prestamos pueden subir si las entidades de crédito quieren mantener el diferencial entre el tipo a practicar y el índice de referencia, aunque en el pasado dichos diferenciales se han modificado con frecuencia y le afecta a la baja la intensa competencia entre entidades de crédito.

Fig. 14/ Tipos de interés de los préstamos a comprador de vivienda y Euribor a doce meses. Serie mensual, 2020-2022 (%)

Fuente: Banco de España

El saldo vivo de los préstamos a los hogares para compra de vivienda dejó de registrar tasas interanuales negativas en la segunda mitad del año 2021, alcanzando en marzo una tasa interanual del 1% (Fig. 15). Ello implica que los desembolsos de préstamos superan a las amortizaciones de los mismos, circunstancia que no se producía desde 2010.

Los datos procedentes de las hipotecas sobre viviendas registradas revelan que en el primer trimestre de 2022 el 72,3% de las hipotecas formalizadas lo fueron a interés fijo, manteniendo la tendencia iniciada en los dos últimos años hacia un predominio de los préstamos a tipo fijo ante los bajos niveles alcanzados por los tipos de interés. En las hipotecas formalizadas durante el primer trimestre de 2022 el tipo medio fue el 2,53% (2,69% los créditos tipo fijo y el 2,18% los créditos a interés variable). El aumento del número de hipotecas registradas en el primer trimestre de 2022 sobre el mismo periodo de 2021 fue el 20,2% (23,6% en 2021).

Fig. 15/ Crédito a comprador de vivienda (hogares). Tasas de variación interanual de los saldos vivos (%), 2013-2022 (previsión), a 31 de diciembre

Fuente: Banco de España

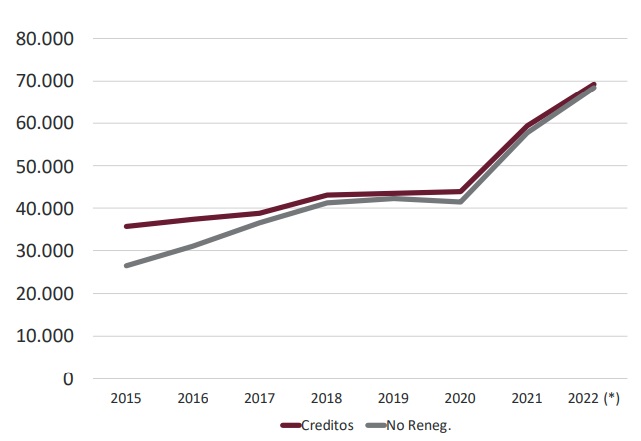

Los flujos crediticios hacia la compra de vivienda han mantenido un importante crecimiento en 2022. En 2021 los préstamos a comprador de vivienda crecieron en un 35,1% sobre el año precedente, alcanzando un nivel de 59.425 millones de euros. En el primer trimestre de 2022 el aumento interanual ha sido el 16,5% (Fig. 16).

Fig. 16/ Prestamos a comprador de vivienda. Total operaciones y operaciones no renegociadas, millones de euros. Totales anuales, 2015-2022 (previsión)

Fuente: Banco de España

El Banco de España (Informe de Estabilidad Financiera, Primavera 2022), ha estimado, a partir de los datos de la Central de Información de Riesgos, que ha sido muy elevado el crecimiento de los préstamos hipotecarios para compra de vivienda en 2021 en el caso de los hogares de niveles de ingresos elevados, concretamente en los correspondientes a los quintiles cuarto y quinto de la distribución de hogares según niveles de ingresos.

El aumento del saldo del conjunto del crédito con garantía hipotecaria desde el comienzo de la pandemia lo han impulsado los hogares situados en zonas geográficas de mayor renta, en especial en los hogares del quintil superior (“únicamente los hogares de zonas situadas en los quintiles cuarto y quinto de renta han contribuido positivamente al crecimiento del crédito hipotecario entre diciembre de 2019 y finales de 2021” (Banco de España, 2022).

En esta última fecha, también según el Banco de España, se observaba una proporción bastante más elevada de préstamos dudosos y de vigilancia especial en los hogares de ingresos más reducidos. La información del Banco de España viene a señalar que el acceso a la vivienda en España mediante financiación crediticia con garantía hipotecaria es, sobre todo, un instrumento empleado por hogares de renta elevada. La incidencia sobre el nuevo crédito hipotecario por parte de hogares con renta reducida tiene un alcance bastante más limitado, a la vez que adolece de una morosidad mayor que en el caso de los créditos concedidos a hogares de rentas elevadas (Rodríguez López, 2022).

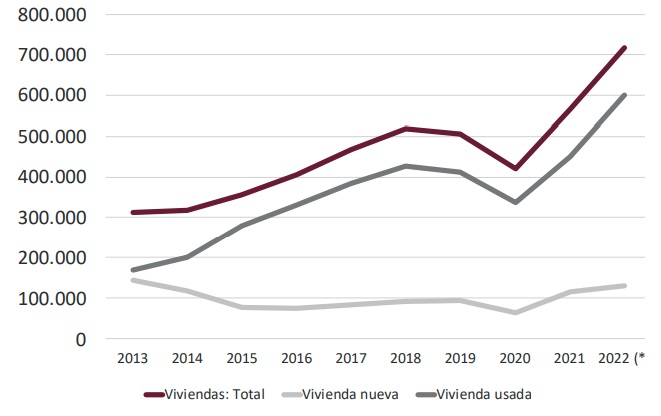

Las compraventas de viviendas han mantenido en el primer trimestre de 2022 un importante ritmo de crecimiento. En 2022 dichas compraventas registradas aumentaron en un 34,6% sobre el año precedente, alcanzando un volumen de 565.523, el nivel más elevado desde 2008. En el primer trimestre de 2022 el aumento interanual de las compraventas ascendió al 26,7%. La variación interanual de las compraventas de viviendas usadas (30,3%) superó al crecimiento de las viviendas nuevas (13,9%) (Fig. 17). En marzo de 2022 los mayores aumentos interanuales de las compraventas fueron los de Baleares (99,6%), C. Valenciana (40,1%) y Murcia (32%), lo que implica una fuerte concentración de las ventas en las zonas más turísticas.

Fig. 17/ Compraventas registradas de viviendas, número de viviendas. Total, nuevas y usadas. Datos anuales, 2013-2022(previsión)

Fuente: Instituto Nacional de Estadística, INE

La formación de hogares aplazada durante la pandemia, las excepcionales condiciones de financiación, la dificultad de colocar ahorros en activos rentables en un contexto de bajos tipos de interés, las compras para alquilar y las expectativas de revalorización de la vivienda explican el dinamismo de las ventas de viviendas en 2021-2022. El mercado de vivienda informa sobre los hogares que han accedido a una vivienda mediante la compra, pero no informa respecto de los hogares a los que no ha resultado posible acceder una vivienda por falta de medios.

6. Mercado de vivienda (III). La nueva oferta

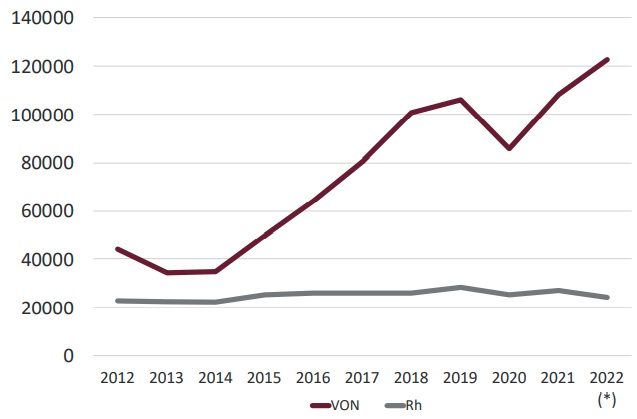

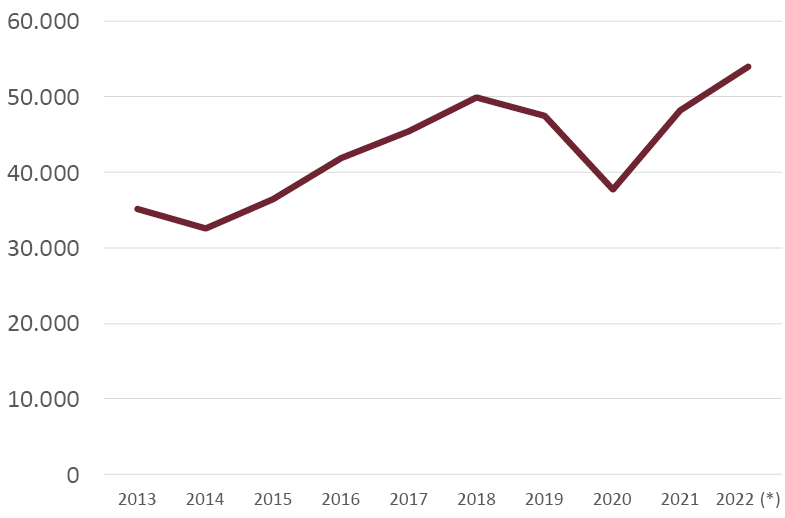

Las viviendas iniciadas, según los visados de dirección de obra de los Colegios de Arquitectos Técnicos, aumentaron en 2021 en un 26,6% sobre el año anterior, alcanzando una cifra total de 106.318 viviendas iniciadas. En los dos primeros meses de 2022 el crecimiento citado se ha desacelerado hasta el 13,4%, lo que implicaría, de mantenerse ese ritmo, que en 2022 podrían superarse las 120.000 viviendas iniciadas. Las rehabilitaciones de viviendas descendieron en este último periodo, situándose en un nivel inferior a las 25.000 viviendas rehabilitadas anuales (Fig. 18).

Fig. 18/ Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2022 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA

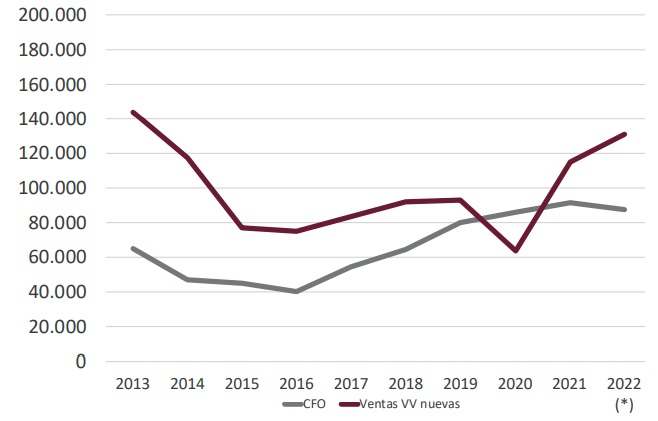

En 2021 se terminaron 91.390 viviendas, un 6,6% más que 2020. En los dos primeros meses de 2022 el número de viviendas terminadas, medidas a través de los certificados de fin de obra de los Arquitectos Técnicos, disminuyeron en un 4,3% respecto del mismo periodo de 2021. Las ventas de viviendas de nueva construcción, medidas a través de la estadística del INE de compraventas registradas, crecieron en el primer trimestre de 2022 en un 13,9%, acentuándose así la diferencia entre las viviendas terminadas en el año y las compraventas de viviendas de nueva construcción (Fig. 19). Esta dispar evolución puede implicar que una parte de la oferta de viviendas nuevas procede de viviendas terminadas en la anterior fase de auge que terminó en 2008, en la que se creó un importante stock de viviendas de nueva construcción pendientes de venta.

Fig. 19/ Viviendas terminadas (certificados de fin de obra) y ventas registradas de viviendas de nueva construcción. Datos anuales,2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística, INE y Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA

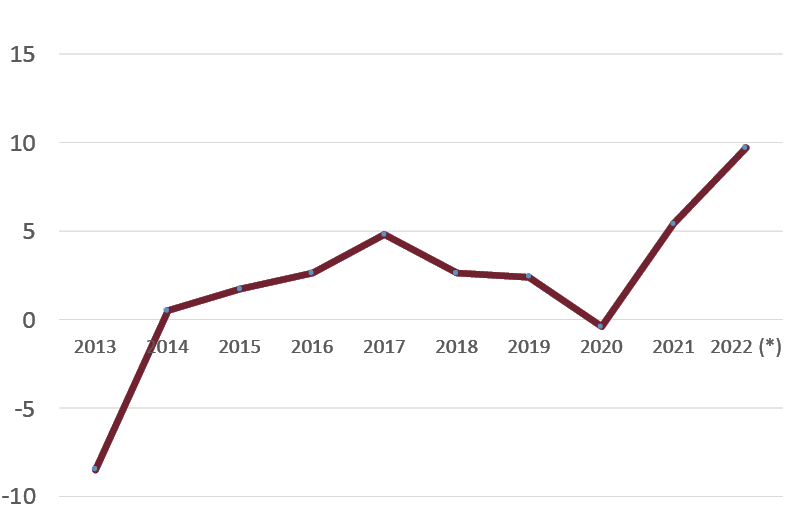

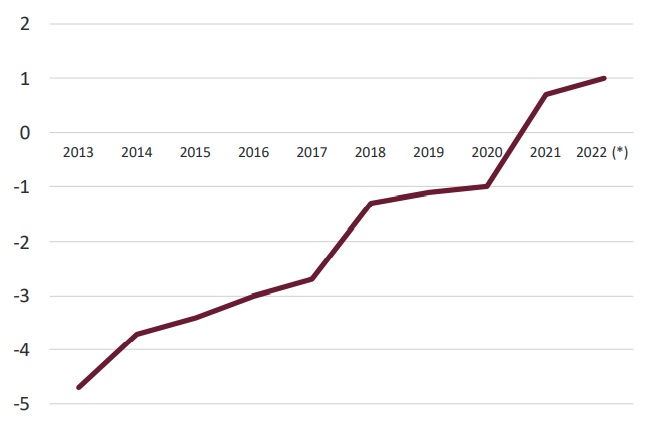

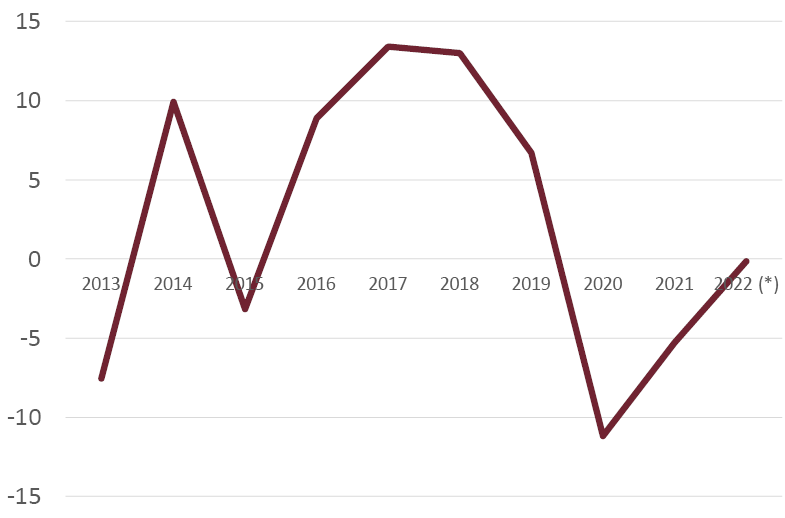

La inversión en vivienda, estimada en la Contabilidad Nacional Trimestral de España del INE, medida a precios constantes, descendió en 2021 en un 5,3%, descenso que había sido muy superior en 2020 (-11,2%). Según el INE en el primer trimestre de 2022 dicha magnitud creció un 7,4% sobre el trimestre precedente, aunque en términos interanuales descendió en un -0,2% (Fig. 20).

Fig. 20/ Inversión en vivienda. Tasas de crecimiento interanual, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística, INE

Dicha evolución implica que el aumento en el número de viviendas iniciadas está tardando en traducirse en aumento importantes en la obra construida, posiblemente por la presencia de cuellos de botella en el suministro de materiales y también por la dificultad de encontrar mano de obra especializada en el subsector de la edificación.

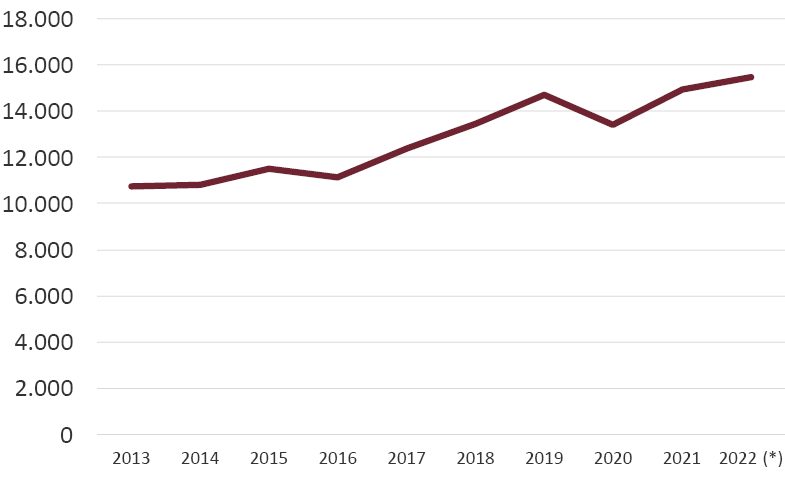

El consumo aparente de cemento, tras descender en 2020 respecto del año precedente, ha registrado crecimientos importantes en 2021 sobre el año anterior (11,4%) y del 4,8% en los cuatro primeros meses de 2022 sobre el mismo periodo de 2021 (Fig. 21). Esta evolución del consumo de cemento revela que la recuperación de la construcción, en general, está siendo más acusada que lo que cabía deducir de los descensos apuntados para el sector en 2021-22 en los correspondientes resultados de la Contabilidad Nacional Trimestral.

Fig. 21/ Consumo aparente de Cemento. Totales anuales, 2013-2022 (previsión)

Fuente: Banco de España

Las estadísticas disponibles revelan que los costes de la construcción están experimentando aumentos importantes en 2021 y en 2022 como consecuencia de los incrementos en los precios de la energía. Estos últimos afectan sobre todo a los materiales de construcción También crecen los precios de dichos materiales como consecuencia de la rigidez en la oferta de dichos consumos intermedios derivados de los cuellos de botella antes mencionados.

En 2021, según el MITMA, los costes de la construcción aumentaron en el conjunto de la construcción en un 9,1%. El aumento de la mano de obra en 2021 ascendió al 3,3%, mientras que los materiales de construcción lo hicieron en un 11,8%. En los dos primeros meses dichos aumentos parecen haberse acelerado. El conjunto de los costes de la construcción aumentó en dicho periodo en un 13,3% sobre el mismo periodo de 2021, el coste de la mano de obra creció en un 0,73% y los materiales de construcción lo hicieron en un 19,3%. Esta evolución implica que las viviendas de nueva construcción deben de estar saliendo al mercado a precios sensiblemente más elevados y claramente diferenciados de los precios de las viviendas usadas.

7. Política estatal de vivienda

Dentro de la escasa información disponible para el seguimiento de la ejecución de los planes y de la política de vivienda, en los primeros meses de 2022 destaca el que las ventas de viviendas protegidas (nuevas y usadas) aumentaron sobre 2021 en un 12,1%, ritmo inferior al de la venta total de viviendas, que lo hizo en un 26,7% (Fig. 22). Dicha evolución implicó que las ventas de viviendas protegidas vieron bajar hasta el 7,5% su participación en el total de ventas.

Fig. 22/ Compraventas de Viviendas de Protección Oficial (VPO). Número de viviendas. Totales anuales, 2013-2022 (previsión)

Fuente: Instituto Nacional de Estadística, INE

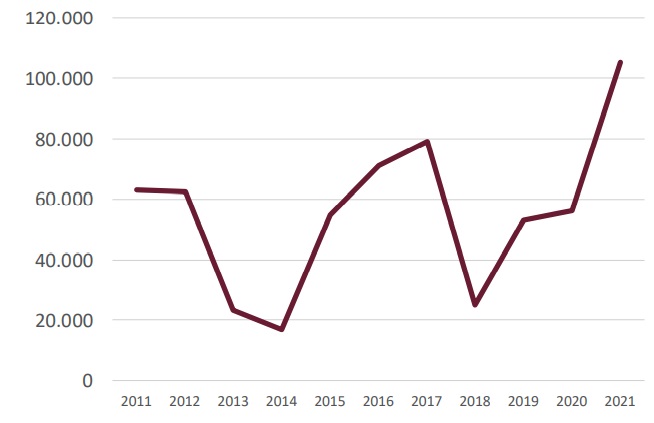

No se ha dispuesto de datos sobre la evolución de las calificaciones provisionales y definitivas de viviendas protegidas para el ejercicio de 2022. En 2021 las calificaciones provisionales ascendieron a 12.267 viviendas y las calificaciones definitivas fueron 9.957. A la vista de la trascendencia de los fondos públicos de origen estatal destinados a la rehabilitación protegida de viviendas, y ello con recursos procedentes de los Presupuestos Generales del Estado en 2021, destaca el aumento que han experimentado las solicitudes de ayudas para la rehabilitación protegida en 2021, año en el que alcanzaron un total de 105.295 solicitudes, cerca del doble de las de 2020 (56.344) (Fig. 23).

Fig. 23/ Número de solicitudes de rehabilitación protegida del parque residencial, número de viviendas. serie anual 2011-2021

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA

Fig. 23 bis/ Solicitudes de rehabilitación protegida, numero de viviendas. Datos de 2021

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA

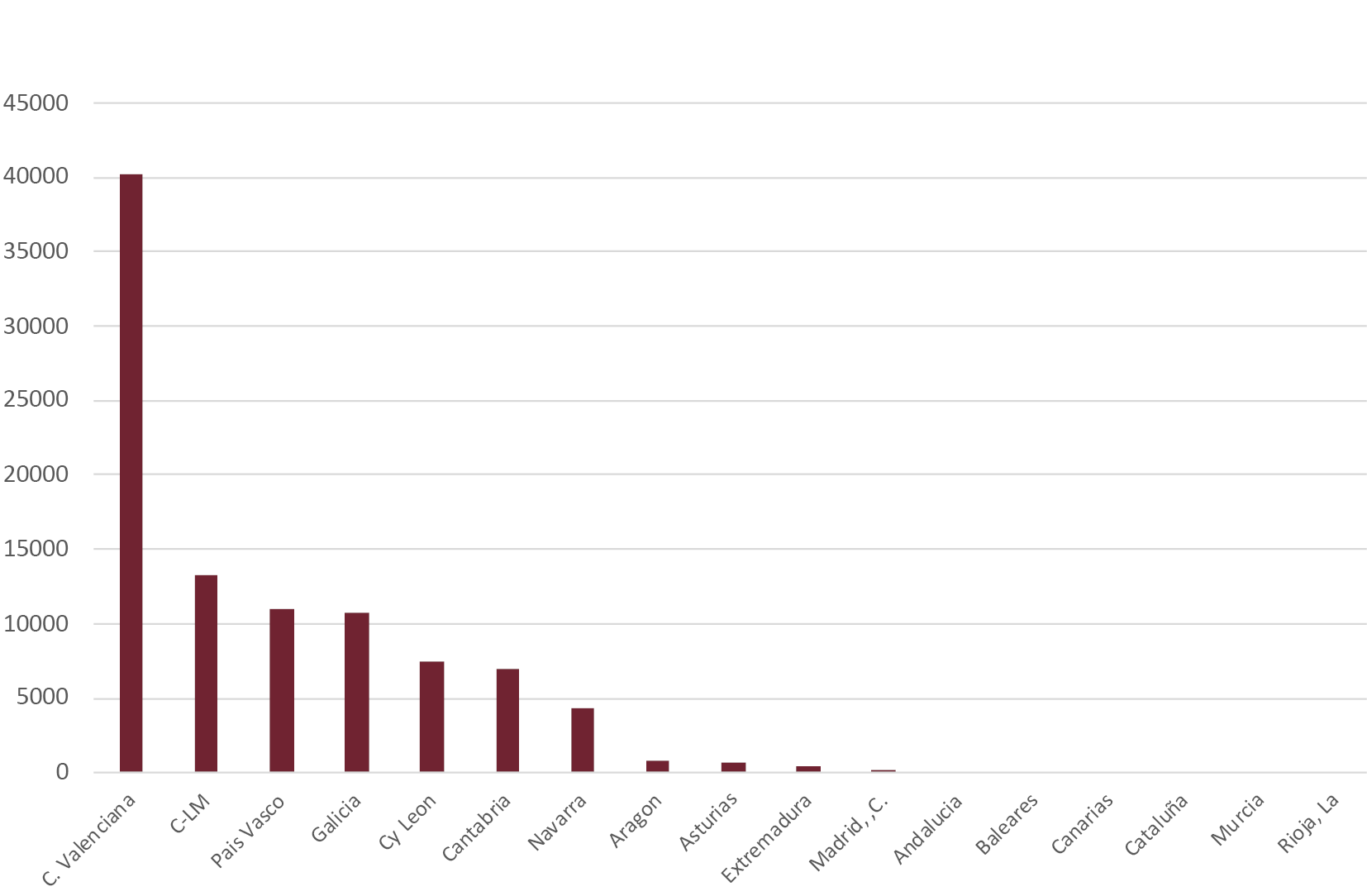

Dentro del total de solicitudes de 2021 destacó el elevado nivel de las solicitudes de calificación registrado en la Comunidad Valenciana (40.429), siendo también elevadas las solicitudes de Castilla-La Mancha (13.235), País Vasco (10.954) y Galicia (10.736). En cinco autonomías, Andalucía, Baleares, Canarias, Murcia y La Rioja no hubo ninguna solicitud de ayudas para la rehabilitación protegida (Fig. 23 bis). En las autonomías con mayor peso del turismo en la actividad productiva parece haber menos tensión para la rehabilitación de viviendas.

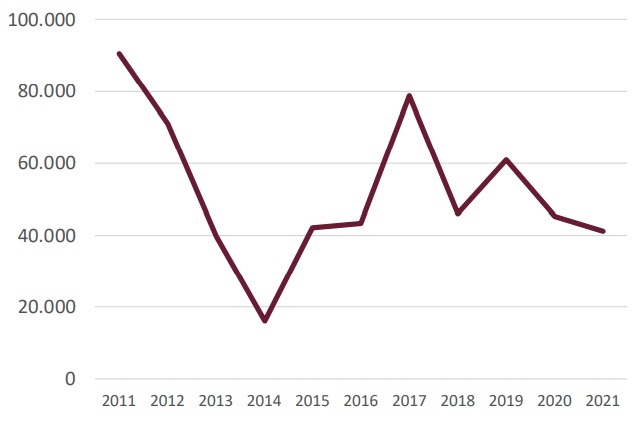

Las aprobaciones de solicitudes para rehabilitar no habían registrado ninguna reacción en 2021, año en el que descendieron respecto del año precedente y alanzaron un nivel total de 41.113 viviendas (Fig. 24).

Fig. 24/ Número de aprobaciones de rehabilitación protegida. Datos anuales, 2011-2021

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA

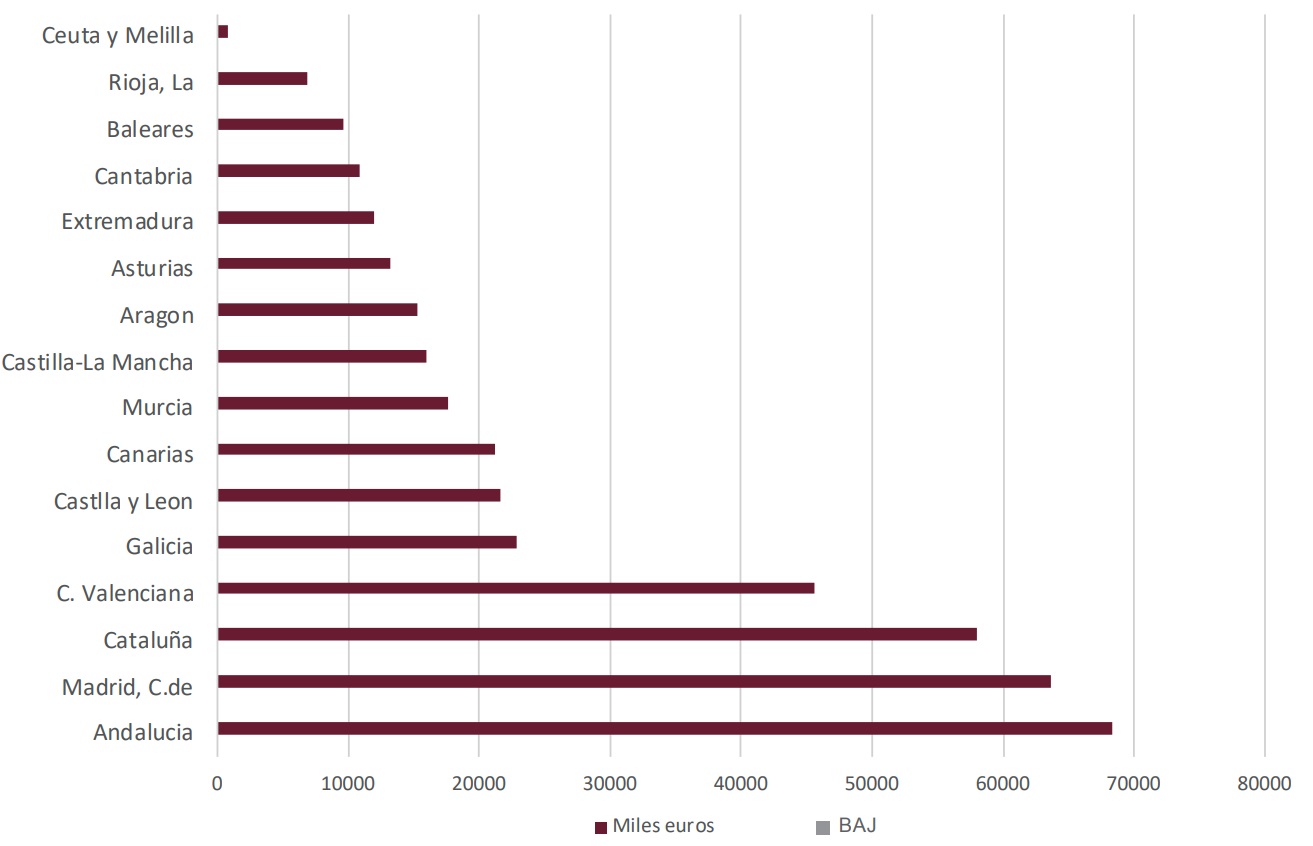

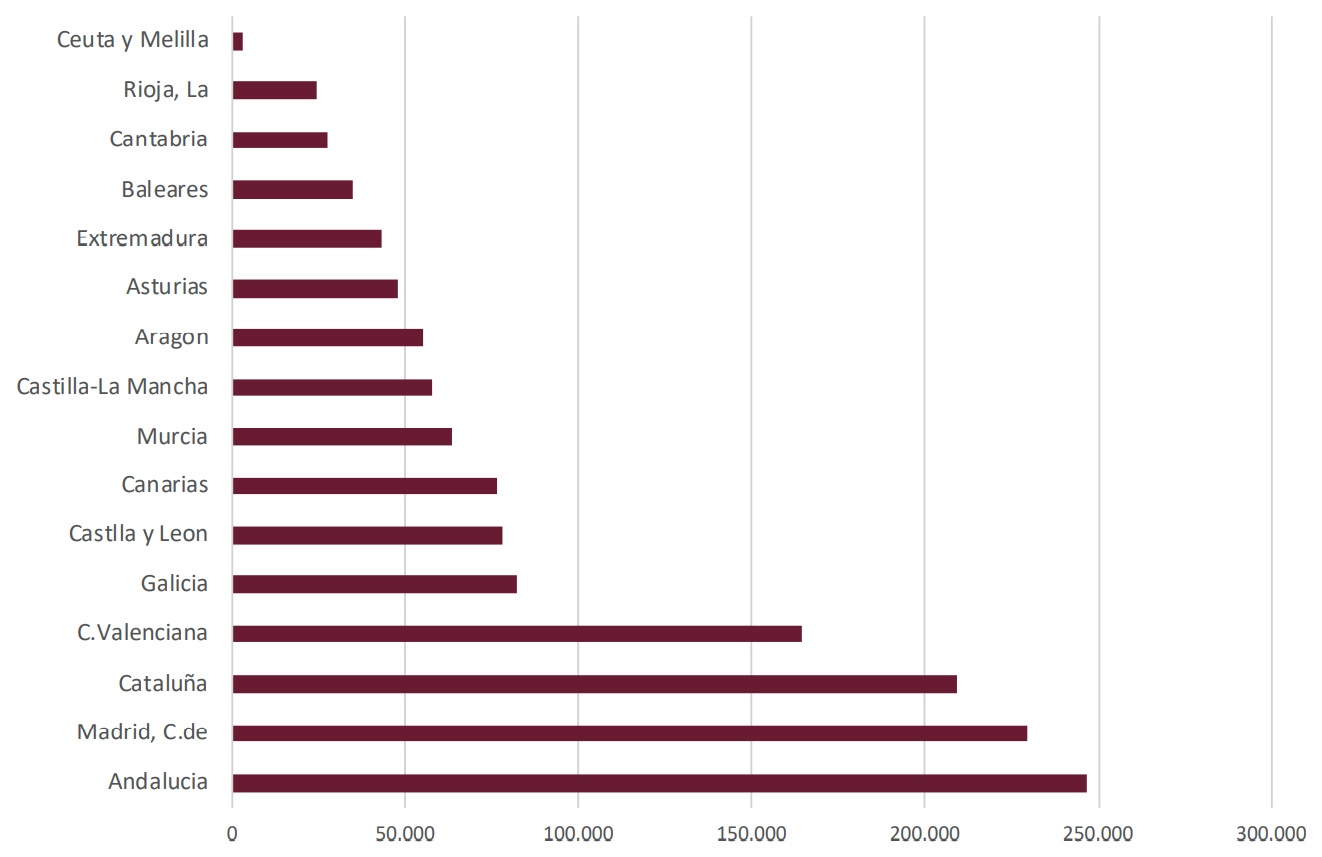

La Asociación de Promotores de Viviendas Sociales ha publicado los datos de los fondos públicos comprometidos para la ejecución del Bono de alquiler Joven (transferencias a los arrendatarios con bajos niveles de ingresos) y los destinados a cubrir los diferentes programas de actuación incluidos dentro del Plan Estatal de Vivienda 2022-2025. Los primeros suman un total de 400 millones de euros para el periodo 2022-2023 y los segundos, que suponen unos desembolsos de 1.443 millones de euros, cubren todo el periodo 2022-2025 (Figs. 25 y 26).

Andalucía es la comunidad autónoma para la que se prevén más recursos procedentes de las dos fuentes de fondos citadas, con 315,2 millones de euros, seguida de la Comunidad de Madrid, con 293,1 millones de euros, y por Cataluña, con 267,2 millones de euros. El mayor o menor grado de cumplimiento de las previsiones de fondos dependerá de la agilidad y el dinamismo que en cada autonomía le imprima el gobierno autónomo respectivo y también de la divulgación de las ayudas en cuestión, de forma que puedan beneficiarse de las mismas los hogares con menos recursos necesitados de ayudas para acceder a una vivienda.

Fig. 25/ Bono de alquiler Joven. Cantidades asignadas a cada Comunidad Autónoma, 2022-2023, miles de euros.

Fuente: AVS Gestores Públicos.

Fig. 26/ Fondos del Plan Estatal de Vivienda, 2022-2025, Miles de euros. Datos por Comunidades Autónomas.

Fuente: AVS Gestores Públicos

8. Bibliografía

Banco de España (2022): Informe de estabilidad financiera. “Principales vulnerabilidades y riesgos para la estabilidad financiera”. Primavera.

Comisión Europea (2022): “European Economic Forecast Sprint 2022”, Mayo.

Financial Times (2022): “Lukoil´s ex-chief warns against EU ban on “irreplaceable” Russian oil”, 22 de mayo.

Fondo Monetario Internacional (FMI) (2022): World Economic Outlook, abril.

Rodríguez López, J. (2022): “El mercado de vivienda crece en España a partir de los hogares con mayores ingresos”. Economistas Frente a la Crisis.com. 23 de mayo