Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LIV, N.º 212, verano 2022

Págs. 469-482

https://doi.org/10.37230/CyTET.2022.212.11

CC BY-NC-ND

![]()

El mercado de vivienda en un escenario internacional complejo

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“Una parte significativa de los nuevos recursos disponibles para las autoridades locales debería de emplearse en construir viviendas accesibles para las personas con ingresos salariales más reducidos. Los ensanches mayores de las ciudades no pueden funcionar sin tales trabajadores. El sector del alquiler privado va a continuar siendo una forma importante de tenencia de la vivienda. El de la vivienda es un problema complejo, con muchas ramificaciones. Pero en muchos países, notablemente en el Reino Unido, una mayor oferta de vivienda resulta esencial, en especial en los nuevos y más dinámicos ensanches de las grandes ciudades. Esto requerirá cambios políticos radicales, cambios que ya es tiempo de ponerlos en marcha”.

The Editorial Board, Financial Times Series: “A new deal for the Young”, Financial Times, 03.05.2021

Correo electrónico: julio.r.lopez@pataura.e.telefonica.net

Julio Rodríguez López es doctor en Ciencias Económicas. Ha sido presidente del Banco Hipotecario de España y de Caja Granada.

1. Introducción

El mercado de vivienda registró una rápida recuperación de ventas, nuevas hipotecas concedidas y nuevas viviendas en 2021. Se superaron así los menores niveles alcanzados en 2020 por el amplio impacto de la pandemia de Covid 19 en este último año. En el primer apartado de este trabajo se señala la situación de incertidumbre generada en la economía mundial como consecuencia del conflicto bélico generado en Europa Oriental. En el segundo apartado se destaca la recuperación de la economía española en el segundo semestre de 2021, que se prolongó en los dos primeros meses de 2022. Esta recuperación podría resultar afectada por el contexto general de la economía mundial, por los más altos precios de la energía y por la mayor inflación.

En el tercer apartado se describe la evolución de precios y alquileres, destacando la aceleración de los precios de la vivienda en 2021 y el estancamiento o ligero descenso de los alquileres en dicho ejercicio. En el cuarto apartado se describe el importante aumento experimentado por las ventas de vivienda en 2021, facilitado por una financiación crediticia amplia y barata, a la vez que crecieron las ventas de viviendas adquiridas con fines de inversión. En el quinto apartado se describe el aumento de la oferta de viviendas, advirtiéndose una mayor presencia de la construcción residencial en zonas turísticas. En el último y sexto apartado se resumen algunos aspectos destacados de la política estatal de vivienda, en especial en los puntos relativos a la incidencia de la vivienda en los Presupuestos Generales del Estado en 2022, a la implantación del Bono de Alquiler joven y del nuevo Plan Estatal plurianual de vivienda 2022-2025.

2. El difícil contexto internacional. Reaparece la inflación

En las previsiones del Fondo Monetario Internacional (FMI) correspondientes a febrero de 2022, dicho organismo señalaba que las previsiones económicas se habían debilitado (FMI, 2022) al inicio de 2022. Esa evolución se derivaba de las consecuencias de la nueva oleada de la pandemia ligada a la nueva variante de la misma, del aumento de los precios del petróleo y gas natural y a la persistencia de disrupciones en la oferta. Como consecuencia de lo anterior se están produciendo aumentos importantes de la inflación, que se ha generalizado a una amplia base de productos.

El Fondo preveía en febrero de 2022 una desaceleración del crecimiento del Producto Interior Bruto (PIB) desde el 5,9% en 2021 hasta el 4,4% en 2022 (3,8% en 2023), crecimiento que sería del 3,9% en 2022 en los países desarrollados. Tales previsiones para 2022-23 eran inferiores a las realizadas en octubre de 2021. Se preveía asimismo que la inflación presentaba indicios de no tener carácter transitorio y que iba a prolongarse durante más tiempo del inicialmente previsto.

Según el Fondo un amplio conjunto de variables inclinaba a la baja las previsiones de crecimiento: Entre tales variables destacan la presencia posible de nuevas variantes de la Covid 19, la prolongada irrupción de perturbaciones en las cadenas de montaje, la volatilidad de los precios del petróleo y gas, la posible reacción al alza de los salarios para compensar los precios más elevados. Se destacaban también los riesgos derivados de cambios importantes en el perfil de la política monetaria, donde el cambio en la política monetaria podría dar lugar a elevaciones en los tipos de interés. Además, están cada vez más presentes los retos derivados de la evidente aceleración de los efectos del cambio climático.

El Fondo consideraba los cambios geopolíticos como un notable factor de riesgo, previsión que se ha visto confirmada por la invasión de Ucrania, país independiente, por parte de Rusia en la madrugada del día 24 de febrero de 2022. Esta invasión ha estado acompañada de invocaciones al empleo de armas nucleares por parte del país invasor y por la imposición de importantes sanciones por parte de los países occidentales a Rusia, país invasor.

Se trata no tanto de un conflicto entre países occidentales y países comunistas, sino entre un país dominado por un tirano irredento y países con un marco político liberal y respetuoso del estado de derecho. (Wolf, 2022). Tales invocaciones y el desarrollo de una amplia y violenta agresión de Ucrania han creado un clima de incertidumbre que no favorece al crecimiento general de la economía.

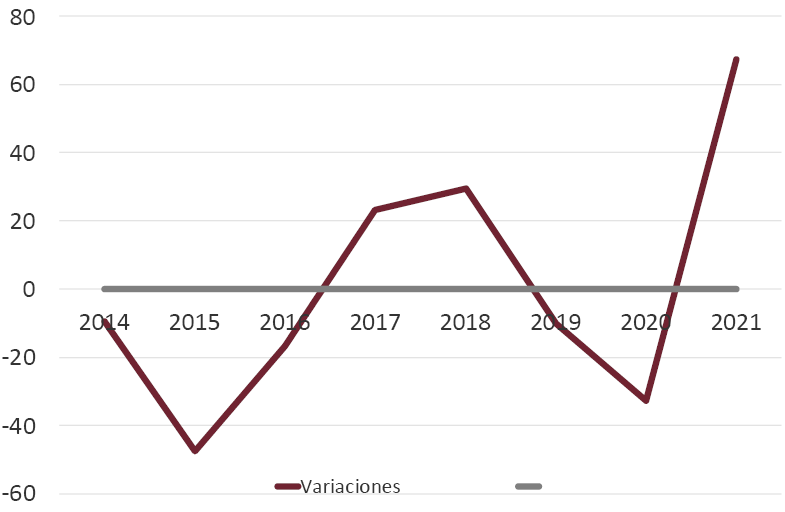

La realidad de la guerra implica un serio riesgo de un amplio daño económico. La inflación ya se había iniciado antes del estallido de la contienda, como consecuencia de políticas fiscales expansivas desarrolladas en el caso de Estados Unidos y de la práctica de una política monetaria ampliamente expansiva por parte de los bancos centrales. Sin embargo, la historia revela que la guerra es la causa más conocida del resurgir rápido e intenso de la inflación. La inflación no se va a limitar a las subidas de los precios de los productos energéticos (Fig. 1), sino que también se va a extender a los productos alimenticios, a la vista sobre todo de la importancia que presenta la producción cerealista de Ucrania, que va resultar seriamente perjudicada por la extensión de la guerra a todo el territorio de dicha nación.

Fig. 1/ Precios del petróleo expresados en dólares por barril. Tasas de variación anual (%)

Fuente: FMI

Además, la presencia de importantes propiedades rusas situadas en los países occidentales también puede generar ajustes importantes en empresas occidentales. Los posibles impagos de deuda por parte de empresas rusas por los embargos realizados en los países occidentales, y ello como represalia por la invasión de Ucrania puede complicar la situación de empresas occidentales en los sectores financieros y no financieros (Ferguson, 2022).

Existe, pues, un riesgo importante de que se repitan situaciones de “oíl shock” que fueron abundantes en los años setenta del pasado siglo. Ello sucedió cuando el precio del barril de petróleo se elevó desde los dos dólares por barril en 1973 hasta unos ochenta dólares en 1978, en este último año como consecuencia del cambio de régimen político en Irán.

Los más elevados precios del petróleo provocan una inflación generalizada, situación que no puede atajarse con medidas de carácter keynesiano. Los mayores precios de los inputs energéticos reducen la renta disponible de los hogares, deprimen la demanda, provocan situaciones de difícil supervivencia para las empresas, sobre todo para las mayores consumidoras de energía, con lo que llega a producirse una recesión, esto es, una reducción del PIB. Eso tiene como consecuencia un aumento del desempleo, a la vez que empeora la posición de la balanza de pagos por los mayores pagos que hay que hacer al resto del mundo por los consumos de petróleo y gas a unos precios sustancialmente más elevados.

En 2022 ha descendido el peso del petróleo dentro de los consumos energéticos desde el 48% de 1973 al 23% en 2022, mientras que se ha elevado el consumo de gas natural desde el 16% de 1973 hasta el 23% en 2022.En las presentes circunstancias hay riesgos de mayores precios de gas y petróleo, y hay un problema adicional, que es el derivado del importante peso de Rusia en la oferta de gas natural y también de petróleo. Bajo dicha circunstancia hay países de Europa que dependen dramáticamente del consumo de dichos combustibles, destacando sobre todo el caso de Alemania.

La guerra de Ucrania ha empezado a fines de febrero de 2022, pero no se sabe ni cómo terminará ni las consecuencias globales que va a ocasionar. En Europa muchas cosas han de cambiar ante la presencia de un vecino tan altamente agresivo como es el caso de Rusia. En la economía habrá de reducirse el peso de los suministros de gas y petróleo procedentes de dicho país, fomentando la producción de energías renovables, y también habrá de destinarse más recursos a gasto público de defensa. En este momento la situación se caracteriza, pues, por una amplia incertidumbre acompañada por una alta inflación (Financial Times, 2022).

La Reserva Federal de Estados Unidos ha elevado el 16 de marzo de 2022, por primera vez en tres años, los tipos de interés desde el 0% hasta el intervalo del 0,25-0,50%, y ello como una actuación encaminada a reducir el intenso aumento de los precios en dicho país, cuyo aumento interanual de los precios de consumo se ha aproximado al 8%. En la Eurozona el crecimiento intertrimestral del PIB se desaceleró desde el 2,3% del tercer trimestre hasta el 0,3% en el cuarto trimestre del pasado año. España estuvo entre los estados miembros en los que la variación intertrimestral fue más positiva, con un aumento intertrimestral del PIB del 2% en el cuarto trimestre.

3. La crisis geopolítica afectará al crecimiento de la economía española

La economía española registró una clara aceleración del crecimiento en el segundo semestre de 2021. Esta evolución pareció iba a persistir en el resto de 2022, a la vista del comportamiento del empleo y de los indicadores de actividad en los primeros meses del año. Esta evolución parecía garantizar una aceleración del crecimiento en 2022 sobre el 5% registrado en 2021.Sin embargo, la situación ha registrado un cambio abrupto a raíz del conflicto bélico provocado por el ataque ruso a Ucrania, por la imposición de sanciones relevantes a Rusia y por los más elevados precios de la energía, bastantes de las cuales pueden resultar negativas para la economía española.

La guerra en cuestión ha ocasionado importantes elevaciones en el precio del petróleo. Además de las dificultades de aprovisionamiento los principales países productores siguen manteniendo niveles de producción por debajo de los vigentes antes del acuerdo de limitación de la producción. Esta limitación la establecieron en 2021 los países de la OPEP y otros países productores, entre los cuales está Rusia.

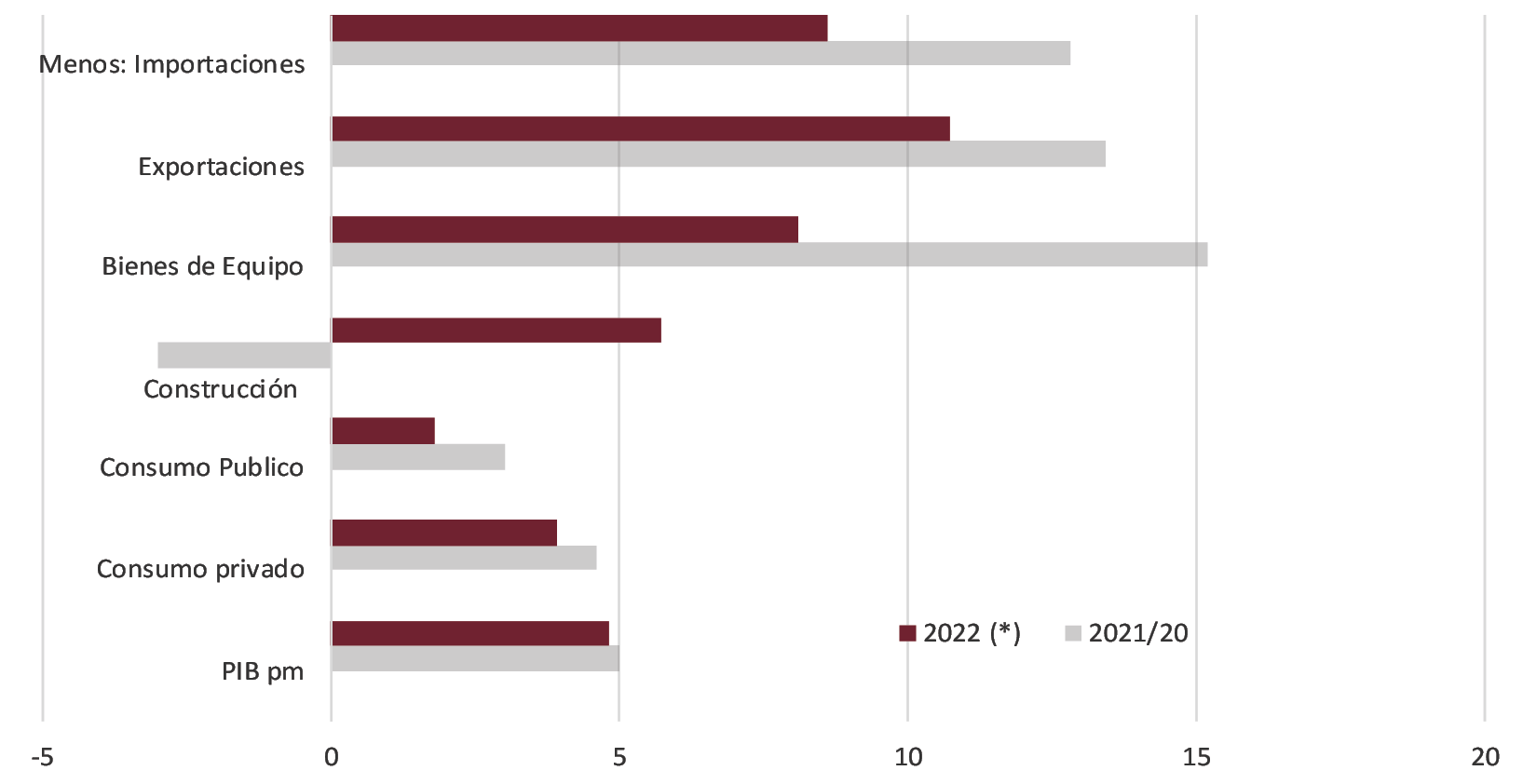

De las previsiones macroeconómicas para España del consenso de Funcas (Fig. 2) se deriva una desaceleración muy moderada respecto del 5% de crecimiento de 2021. La previsión citada es de un crecimiento del 4,8% en 2022, apareciendo como componentes más dinámicos las exportaciones, la inversión en bienes de equipo y la construcción.

En cuanto al empleo, se ha acelerado el aumento del número de afiliados a la Seguridad Social hasta febrero, mes este en el que la afiliación, con datos de fin de mes, creció en un 4,4% sobre el mismo mes de 2021 (Fig. 3). El mayor aumento interanual del empleo en febrero de 2022, según los datos de afiliación, correspondió a la construcción, que registró una variación interanual del 4,7%.

Fig. 2/ PIB, composición. Tasas reales de crecimiento (%), 2021-2022(previsión)

Fuente: Instituto Nacional de Estadística (INE) y Funcas

Fig. 3/ Empleo: ocupados según la EPA y afiliados a la S. Social. Tasas de variación anual (datos a fin de año), 2013-2022 (previsión) (%)

Fuente: INE y Ministerio de Inclusión y Seguridad Social

Los importantes aumentos registrados en los precios del petróleo, gas natural y otras materias primas han ejercido una influencia alcista sobre la evolución de los precios de consumo (IPC) en los dos primeros meses de 2022. El índice de precios de consumo de España registró en febrero de 2022 un aumento interanual del 7,5%, y se aceleró hasta el 3% la variación interanual de la inflación subyacente (artículos no alimenticios y no energéticos) en febrero (Fig. 4). Los grupos especiales relativos a productos energéticos (44,3%), carburantes y combustibles (26%) experimentaron los aumentos interanuales más destacados dentro del IPC. Dentro de las rúbricas integradas en dicho índice los aumentos más destacados fueron los de aceites y grasas (28,1%), Calefacción, Alumbrado y Distribución de agua (51,7%) y transporte personal (13,3%). En España la rúbrica de viviendas en alquiler registró una variación interanual en febrero del 0,8%, lo que evidencia las limitaciones de dicho indicador.

Fig. 4/ Índice de precios de consumo. Tasas interanuales de variación (٪). Índice general e inflación subyacente, 2014-2021

Fuente: INE y Funcas

Los precios de consumo registraron una variación anual del 5,9% en el conjunto de la eurozona (6,2% en la Unión Europea) en febrero de 2022. Entre los países más desarrollados con aumentos más elevados destacaron Luxemburgo (7,8%), y Bélgica (9,5%).

La balanza de pagos de la economía española vio retroceder su superávit en 2021 a 8.429 millones de euros (9.251 millones de euros fue el saldo de 2020). En diciembre de 2021 el saldo mensual de la balanza de pagos corriente pasó a registrar un déficit significativo, reflejo del mayor precio de los productos energéticos y alimenticios adquiridos en el resto del mundo.

El déficit de las administraciones públicas descendió hasta el 7,3% del PIB en 2021 (-10,1 en 2020) (Fig. 5). El saldo de la deuda pública fue el 119,4% del PIB al final del pasado ejercicio. La previsión para 2022 es de un descenso ligero en el déficit y en la deuda pública en dicho ejercicio.

Fig. 5/ España, Deuda Pública: Proporción sobre el PIB (%). Datos anuales, 2013-2022 (previsión)

Fuente: Comisión Europea

La prolongación de la guerra y el impacto de las sanciones a Rusia pueden afectar a la baja a la tasa de crecimiento prevista para 2022. La presencia de un superávit previo de balanza de pagos reduce permite compensar en parte el impacto negativo de los más elevados precios de la energía, cuya incidencia se dejará sentir sobre todo en la tasa de inflación. El gobierno ha anunciado un amplio programa de ayudas destinadas a reducir el alcance de los mayores precios energéticos. También se pretende que los más elevados precios del gas natural dejen de ejercer una influencia directa elevada sobre el precio de la energía eléctrica como consecuencia del sistema de subasta marginal que rige los precios en el mercado mayorista en el ámbito de la Unión Europea.

4. Mercado de vivienda (I). Precios y alquileres

Un trabajo publicado en febrero de 2022 por el Sistema Europeo de Supervisión Financiera (ESRB, 2022), revela que son varios los factores que explicaron la pujanza de los mercados inmobiliarios en 2020-21, a pesar del impacto económico negativo de la pandemia en dicho periodo. Entre dichos factores destacan, en primer lugar, los relativos a los bajos tipos de interés y a los apoyos a empresas y hogares que los gobiernos de la Unión Europea desarrollaron frente a la pandemia en 2020-21.

En segundo lugar, la necesidad de trabajar desde el domicilio ha reforzado la demanda de vivienda en algunos segmentos del mercado residencial. En tercer lugar, se ha advertido en algunos países que se han adquirido viviendas como compras realizadas con fines de inversión, ante los bajos tipos de interés dominantes en otros activos alternativos a la vivienda. Por último, resulta evidente que los sectores de la población más afectados por la recesión provocada por la pandemia, en especial quienes trabajan en servicios, como turismo y hostelería, tienen más dificultades para acceder a la vivienda en propiedad.

La recuperación de la actividad en dichos sectores llevará a que los ocupados en dichas actividades acudan más al alquiler que a la compra, a la vista de los elevados niveles de precios. De confirmarse la recuperación de la economía española en 2022, aumentaría la demanda de vivienda de alquiler, cuyos precios han permanecido estables o han registrado descensos en 2020-2021.

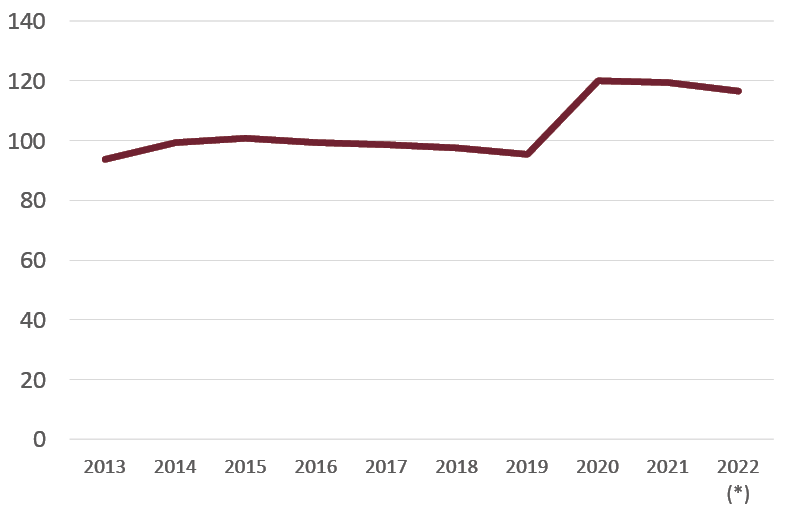

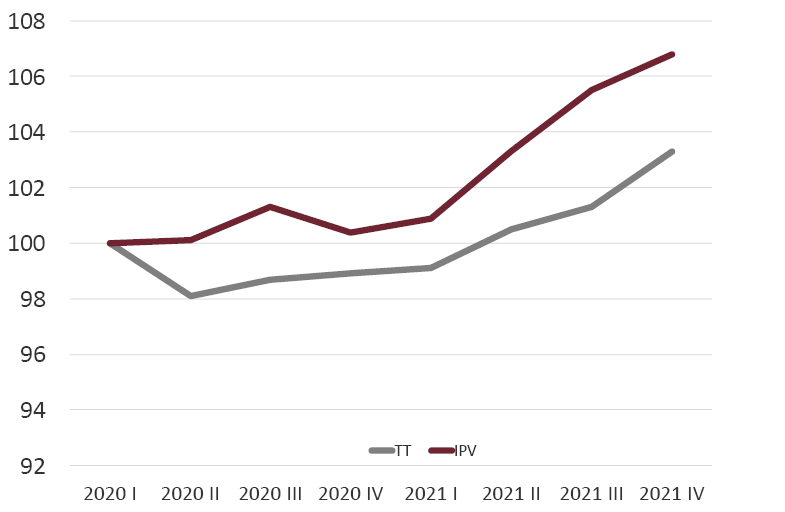

El índice de precios de vivienda, elaborado y publicado por el INE a partir de los datos procedentes de los notarios, registró un aumento del 6,4% en 2021, si se utilizan los resultados del cuarto trimestre de dicho año. Dicho aumento supuso una clara aceleración de los precios de las viviendas en 2021, superándose así la notable desaceleración del año precedente, en el que dicho indicador aumentó solo en un 1,5%. Las viviendas de nueva construcción crecieron en un 6,1% en 2021, mientras que las viviendas usadas crecieron un 6,4%. El aumento medio anual del índice en cuestión fue el 1,7%.

El crecimiento del índice de precios de vivienda en 2021 fue superior al experimentado por los valores de tasación publicados por el Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA) (Fig. 6), cuya variación interanual en 2021 fue el 4,4% (-1,8% en 2020). El nivel alcanzado por los valores de tasación en el cuarto trimestre de 2021 fue de 1.694,1 euros/m2 para el conjunto de España. Las provincias de Guipúzcoa (2.765,9 euros/m2) y Madrid (2.760,1 euros/m2) presentaron los niveles más elevados en el último trimestre de 2021. Los valores de tasación más reducidos fueron los de la provincia de Ciudad Real (714,9 euros/m2).

Fig. 6/ Precios de las viviendas (100=2020 I). Tasaciones e Índice de precios de vivienda, 2020-2021

Fuente: INE y MITMA

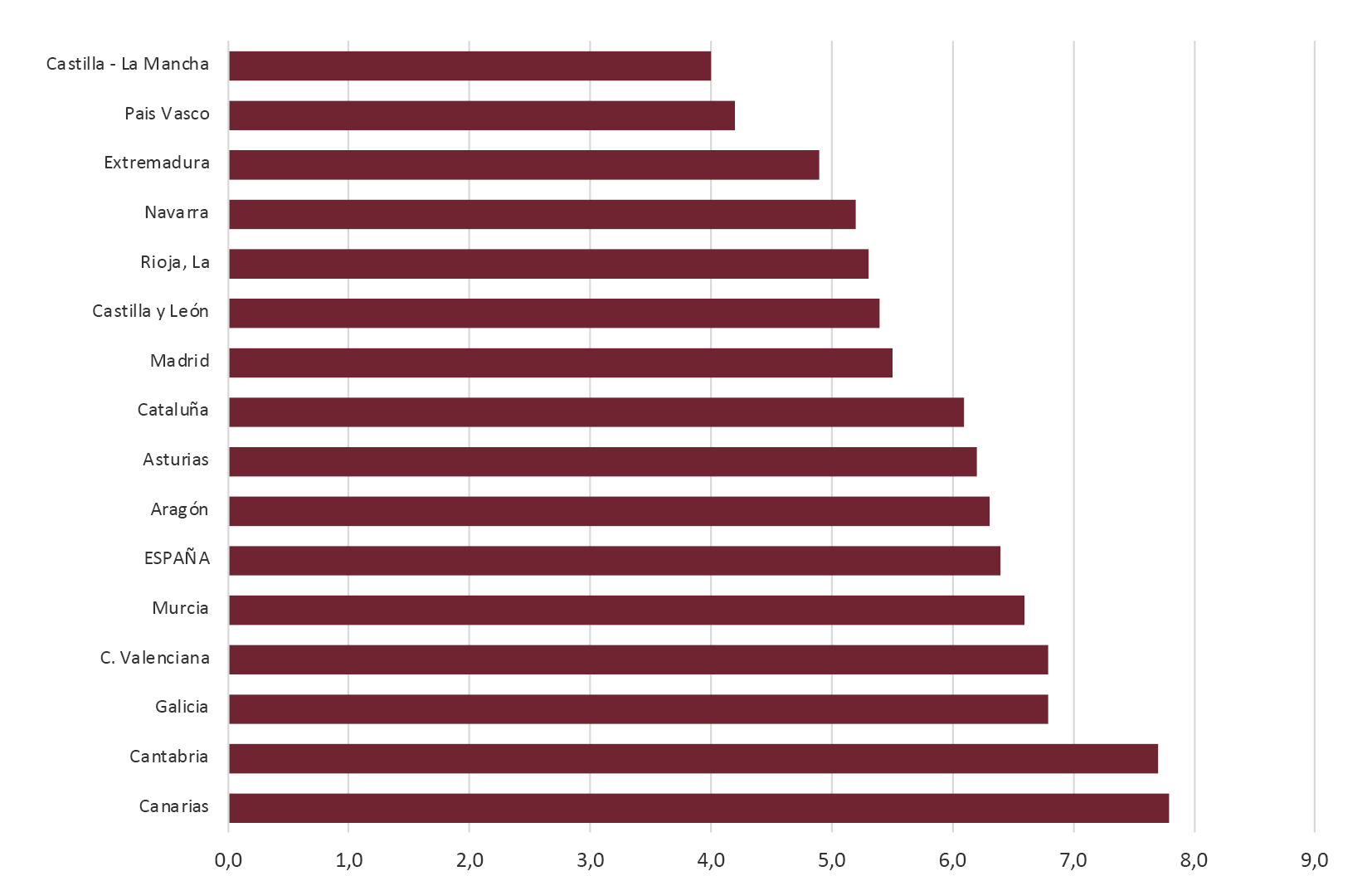

Los mayores aumentos del índice de precios de vivienda correspondieron a las comunidades autónomas de Baleares (9,6%), Andalucía (8%) y Canarias (7,8%). Los crecimientos más reducidos fueron los de País Vasco (4,2%) y Castilla-La Mancha (4%) (Fig. 7). Resulta evidente que los aumentos más intensos de los precios correspondieron a las zonas con mayor peso del turismo. Las compras de viviendas con fines de inversión han tenido lugar básicamente en las costas, destacando dentro de las mismas las compras de viviendas de nueva construcción.

Fig. 7/ Precios de las viviendas. Tasas interanuales (%), 4º trimestre de 2021. España y Comunidades Autónomas

Fuente: INE

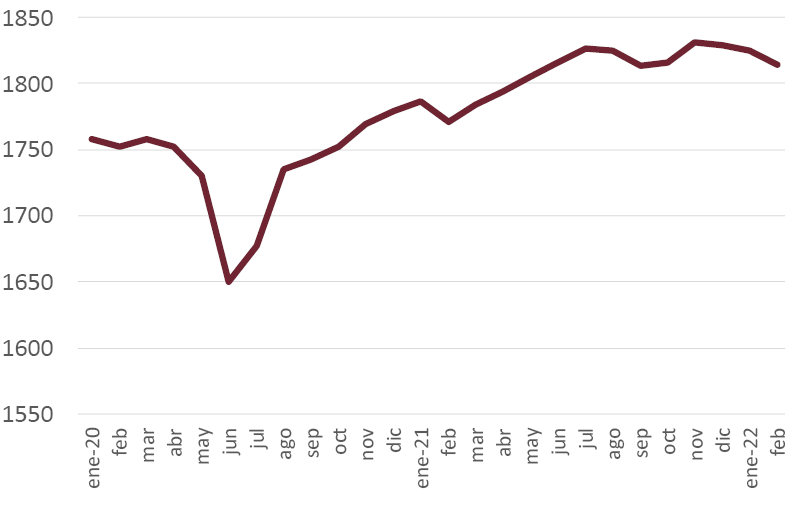

Los precios de las viviendas, según los datos del portal Idealista.com, crecieron de forma continuada a lo largo de 2021, destacando los moderados descensos experimentados en los meses de enero y febrero de 2022 (Fig. 8). Será necesario disponer de más información para comprobar si dichos descensos de precios del inicio de 2022 tienen un carácter irregular o si, por el contrario, se ha detenido el proceso de compras de viviendas con fines de inversión, principal motor de la demanda en 2020-21.

Fig. 8/ Precios de las viviendas (euros/m2), España. Serie mensual, 2020-2022

Fuente: Idealista.com

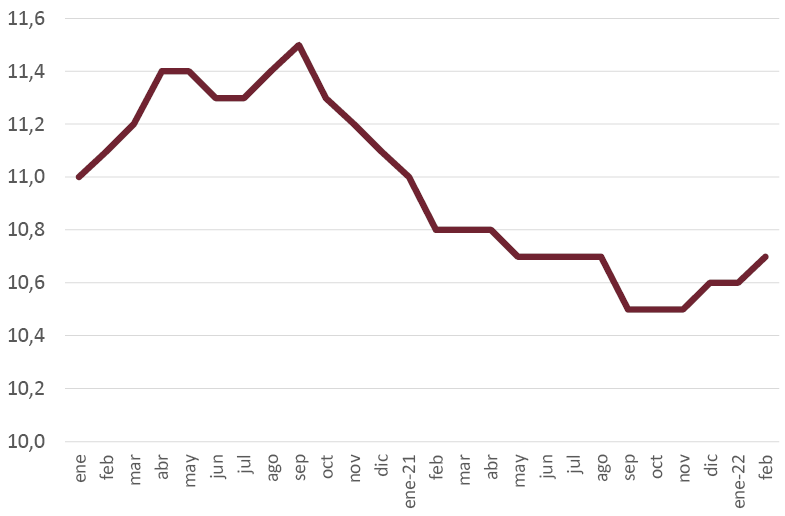

Los precios de los alquileres de viviendas, según datos procedentes del portal Idealista.com, retrocedieron a lo largo de 2021, pasando a registrar una suave recuperación a partir de diciembre de dicho año. Esta moderada recuperación se ha mantenido en los dos primeros meses de 2022 (Fig. 9). La Comunidad de Madrid y Cataluña registraron los niveles más elevados de los precios de los alquileres en febrero del presente ejercicio (13,9 euros/m2-mes en ambos casos).

Fig. 9/ Precios del alquiler, euros/m2-mes. Serie mensual, 2020-2021

Fuente: Idealista.com

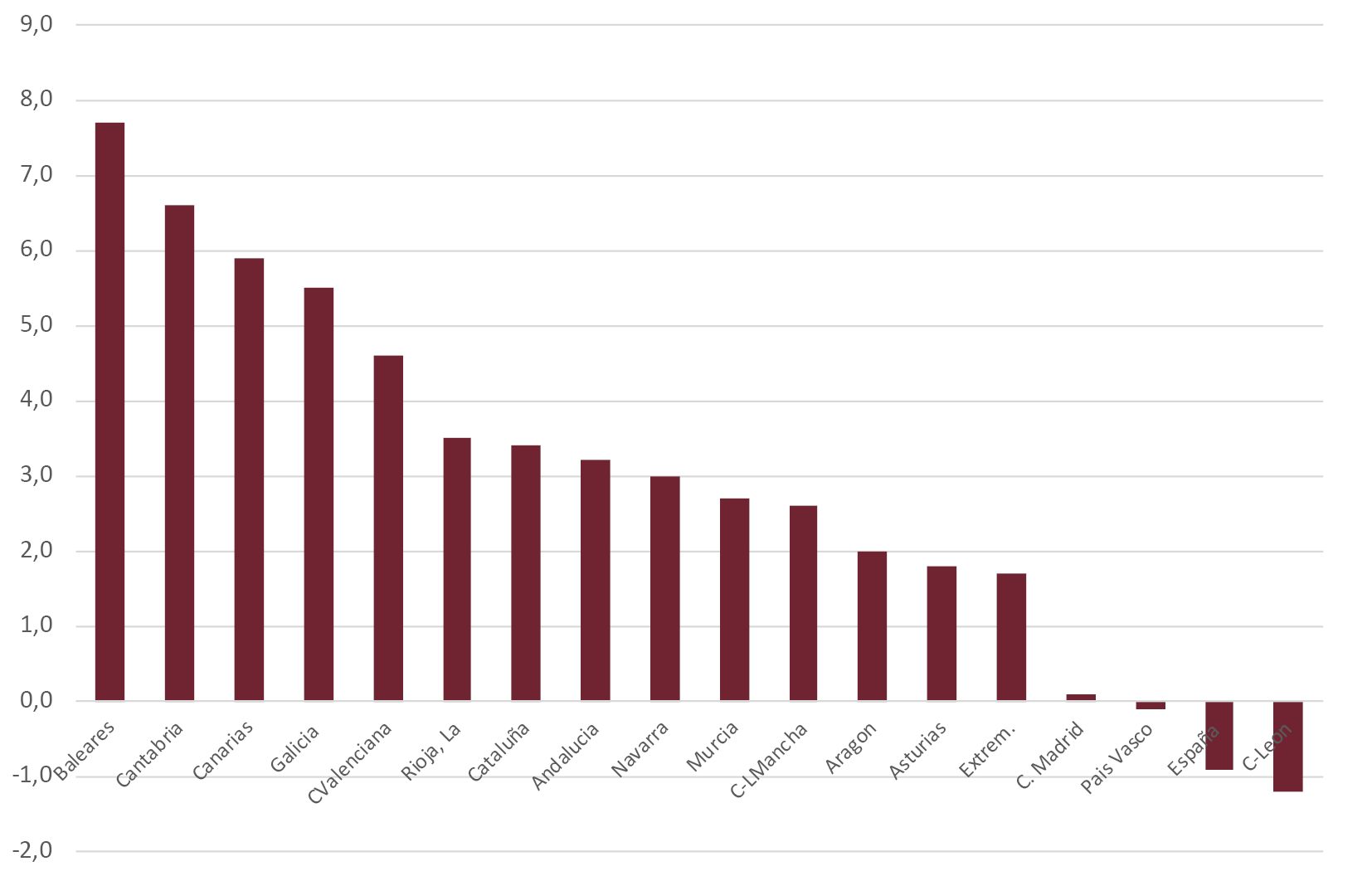

Fig. 10/ Alquileres de viviendas, euros/m2-mes. Tasas de variación interanual, febrero de 2022, por Comunidades Autónomas y España (%)

Fuente: Idealista.com

En febrero de 2022 el nivel medio de precios del alquiler descendió en un 0,9% para el conjunto de España. Los alquileres mayores aumentos de los precios de los alquileres en dicho mes fueron los de Baleares (7,7%), Cantabria (6,6%) y Canarias (5,9%). Por el contrario, hubo descensos interanuales en las autonomías de País Vasco (-0,1%) y Castilla y León (-1,3%) (Fig.10).

Los precios de las viviendas de nueva construcción, estimados por la Sociedad de Tasación, ascendieron a 2.551 euros/m2 en diciembre de 2021, lo que supuso un crecimiento interanual del 3% (0,9% en 2020). Excluidas Ceuta y Melilla, todas las autonomías registraron variaciones positivas en los precios de dicho tipo de viviendas durante 2021. El aumento mayor fue el de Baleares (4,1%) y correspondió a Extremadura el aumento menos acusado, el 1,9%. El precio más elevado fue el de Barcelona (4.630 euros/m2). Cáceres, con unos precios de las nuevas viviendas de 1.222 euros/m2, presentó los precios más reducidos en las viviendas de nueva construcción.

5. Mercado de vivienda (II) Demanda y financiación

En 2021 las ventas de viviendas experimentaron una fuerte recuperación sobre el ejercicio precedente. En ese ejercicio se mantuvieron unas condiciones financieras muy favorables para la compra de vivienda. Los tipos de interés a comprador descendieron hasta el nivel de 1,41% en noviembre de 2022, registrándose leves incrementos en los meses siguientes. Dichos aumentos se han derivado del aumento del Euribor a doce meses, a pesar de lo cual dicho índice de referencia ha mantenido valores negativos (Fig. 11). La relación préstamo/valor medio se situó en el 65,1% en el conjunto de 2021 y descendió la proporción de préstamos con una relación préstamo/valor superior al 80% (Fig. 12). El plazo medio de los préstamos a comprador de vivienda fue de 24,5 años en el último trimestre de 2021.

Fig. 11/ Tipos de interés de los préstamos a comprador de vivienda y Euribor a doce meses. Serie mensual, 2020-2022 (%)

Fuente: Banco de España

Fig. 12/ Prestamos para compra de vivienda. Relación préstamo/valor (LTV) y proporción de los préstamos con relación préstamo/valor superior al 80%. Medias anuales, 2013-2021

Fuente: Banco de España

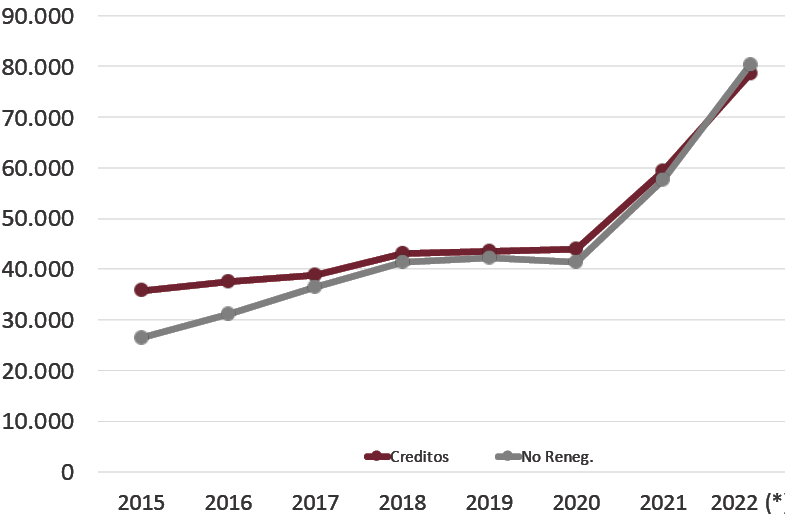

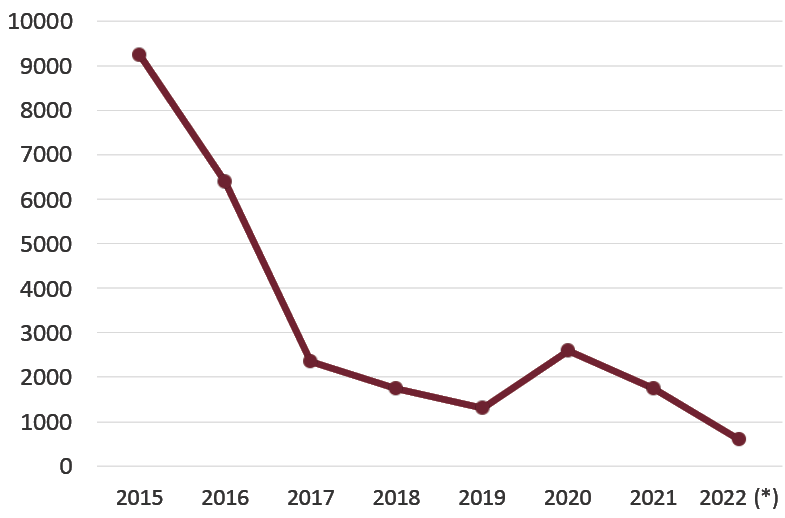

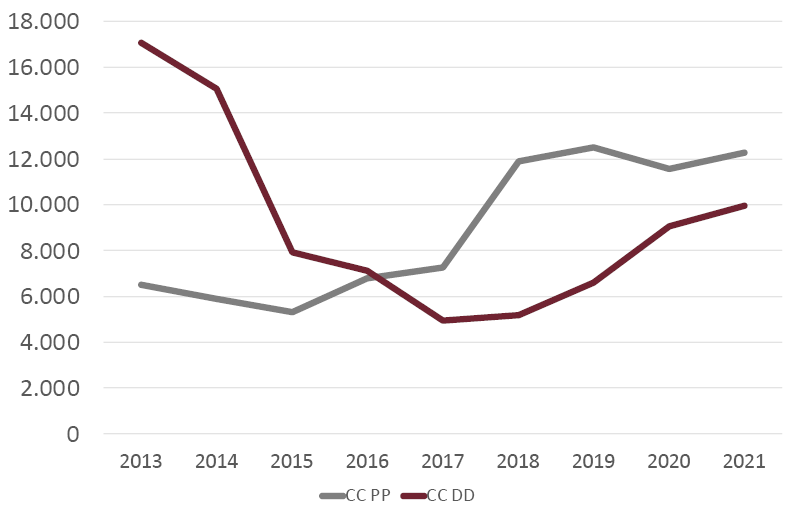

El volumen de nuevos préstamos formalizados creció en un 35,1% sobre el año anterior. Los prestamos nuevos, no renegociados, aumentaron en un 39,4% (Fig. 13). Los datos de enero de 2022 revelan que al inicio de este año se ha mantenido un volumen importante de nuevas concesiones. Los préstamos renegociados descendieron en 2021 por encima del 65%, lo que implica que en el pasado ejercicio los hogares pudieron hacer frente a los vencimientos de los mismos con más holgura que en 2020 (Fig. 14).

Fig. 13/ Préstamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2022 (previsión), millones de euros

Fuente: Banco de España

Fig. 14/ Crédito a comprador de vivienda. Operaciones renegociadas, millones de euros. Datos anuales, 2015-2022 (previsión)

Fuente: Banco de España

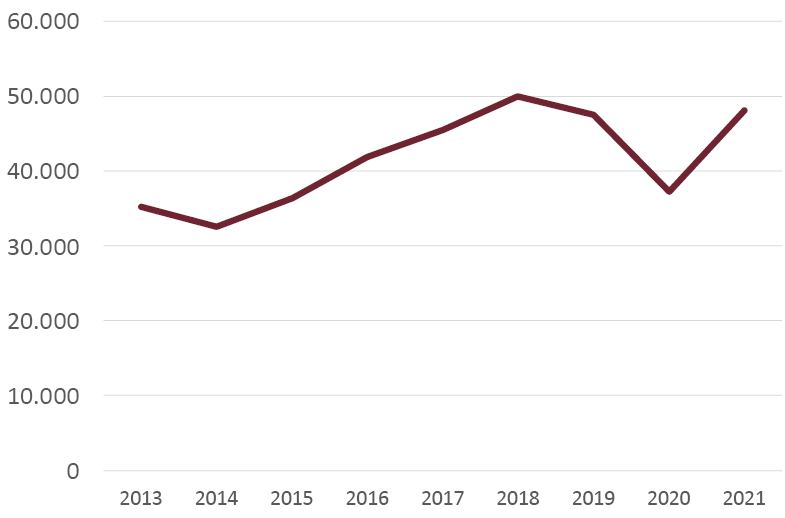

El saldo vivo de los préstamos a hogares para compra de vivienda creció en 0,7% en 2021, destacando el hecho de que dicha magnitud volvió a presentar una tasa positiva de variación por primera vez desde 2010 (Fig. 15). El saldo vivo de los préstamos a promotor inmobiliario descendió en un 4%, lo que refleja que el ritmo de nuevas construcciones de viviendas no es muy elevado en relación con el pasado, asi que una parte destacada de las nuevas promociones están siendo financiadas por fondos de inversión.

Fig. 15/ Crédito inmobiliario. Tasas de variación interanual del crédito a 31.XII a los hogares para compra de vivienda y del crédito a promotor inmobiliario, 2013-2022 (previsión)

Fuente: Banco de España

Las óptimas condiciones de financiación al comprador de vivienda, la presencia de adquirentes extranjeros concentrados sobre todo en zonas de playa y de nueva expansión inmobiliaria y la mayor demanda de vivienda con fines de inversión impulsaron un crecimiento de las compras de viviendas en 2021 en un 34,6% sobre el año precedente. El aumento fue superior en las ventas de viviendas de nueva construcción (37,7%), aunque las ventas de viviendas usadas supusieron el 80% del total de las ventas de viviendas en 2021.El total de ventas de viviendas en 2021, 566.523, fue el más elevado desde 2008.

Las ventas de viviendas alcanzaron el máximo nivel en el tercer trimestre de 2021, descendiendo ligeramente en el último trimestre del año, aunque esta evolución puede tener un fuerte componente estacional (Fig. 16). Por autonomías, el mayor aumento de las ventas de viviendas en 2021 correspondió a Rioja, con un 42,7% de variación sobre 2020. El País Vasco registró el menor aumento, el 15,8%. Andalucía, con 118.072 viviendas vendidas, alcanzó el máximo nivel de ventas de viviendas en 2021, seguida por Cataluña, con 88.545 ventas (Fig. 16 bis).

Fig. 16/ Compraventas registradas de viviendas. Total, nuevas y usadas, 2020-2021, datos trimestrales, miles de viviendas

Fuente: Estadística Registral Inmobiliaria

Fig. 16 bis/ Compraventas de viviendas. Variaciones entre 2021 y 2020 (%), España y Comunidades Autónomas

Fuente: INE

Los datos del portal inmobiliario Idealista.com confirmaron el fuerte aumento de las ventas de viviendas en 2021, alcanzando un total de 676.775 viviendas vendidas, un 38,1% más que en el año precedente. El número de préstamos hipotecarios formalizados en 2021 para compra de vivienda, según la misma fuente estadística, creció en un 35,1%, alcanzando un total de 345.365. Los préstamos hipotecarios formalizados supusieron el 51% de las ventas, lo que implicó un ligero descenso de dicha proporción en 2021 sobre el año anterior (Fig. 17).

Fig. 17/ Viviendas. Compraventas de viviendas y número de préstamos. Totales anuales, 2013-2022 (previsión)

Fuente: Consejo General del Notariado

Los datos relativos al mercado de la vivienda, revelan, pues, que en 2021 se recuperó el terreno perdido en 2020 en materia de ventas de viviendas y de nuevos préstamos hipotecarios. Los datos confirman que gran parte del “estirón” de las ventas de viviendas en 2021 ha tenido lugar en las zonas turísticas, con un fuerte componente de compradores inversores, que consideran a la vivienda como una colocación segura del ahorro. Parece evidente que la perturbación desarrollada por la guerra de Ucrania no va a impulsar la demanda de viviendas, en especial al componente de compras con fines de inversión.

6. Mercado de vivienda (III) Nueva oferta

La fuerte recuperación de las ventas en 2021 impulsó la construcción de nuevas viviendas en dicho ejercicio anual. El total de viviendas iniciadas en 2021 ascendió a 109.318, según datos del MITMA, procedentes de los visados de los Colegios de Arquitectos Técnicos. Dicha cifra supuso un aumento del 26,6% sobre la cifra correspondiente al año anterior y fue también el total anual más elevado después de 2010 (Fig. 18). El aumento intertrimestral más acusado fue el del segundo trimestre, destacando el descenso del último trimestre que, como sucede con las ventas de viviendas, tiene un fuerte carácter estacional.

Fig. 18/ Viviendas. Visados de obra nueva y de rehabilitación. Totales anuales, 2012-2021

Fuente: Ministerio de Fomento

El total de rehabilitaciones de viviendas visadas en 2021 ascendió a 27.189, un 7,5% por encima del año anterior. Las viviendas rehabilitadas en 2021 supusieron el 19,6% del total de visados, una proporción inferior a la de los diez años precedentes.

Las viviendas terminadas en 2021, estimadas a partir de los certificados de obra nueva, crecieron en 2021 en un 6,6% sobre el año precedente. El nivel alcanzado por las viviendas terminadas en 2021, 91.390, fue el más elevado después de 2012 (Fig. 19). Las viviendas terminadas en 2021 promovidas por cooperativas ascendieron a 4.633, un 4,6% por encima del dato de 2020.Las viviendas terminadas en 2021 promovidas por las administraciones públicas ascendieron a solo 558 viviendas.

Fig. 19/ Viviendas terminadas. Total de certificaciones de fin de obra y viviendas promocionadas por cooperativas. Totales anuales, 2012-2021 (previsión)

Fuente: Ministerio de Fomento

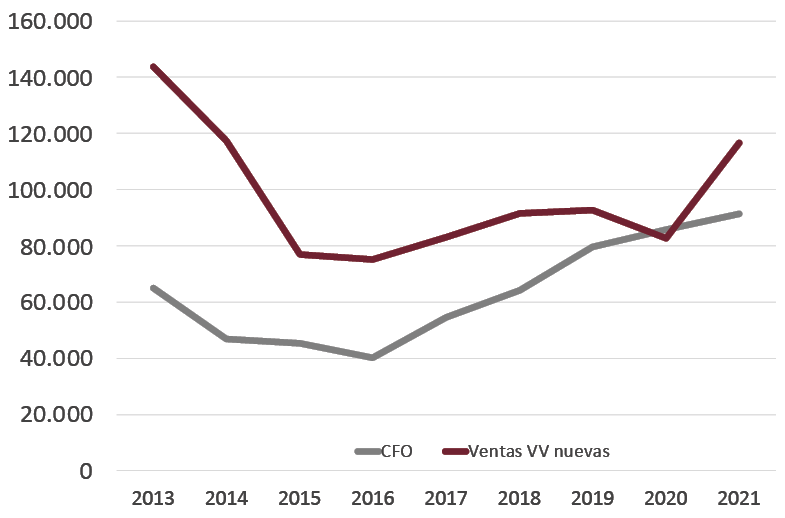

Las ventas de viviendas de nueva construcción en 2021, 115.038, superaron ampliamente a las viviendas terminadas en el pasado año (Fig. 20). Esta circunstancia viene repitiéndose en los últimos años, lo que indica que en las ventas de nuevas viviendas deben de entrar viviendas construidas en la etapa de auge anterior y que formaban parte del excedente de viviendas generado en dicha etapa de auge precedente.

Fig. 20/ Viviendas terminadas (CFO) y ventas de viviendas de nueva construcción. Datos anuales, 2013-2021

Fuente: MITMA e INE

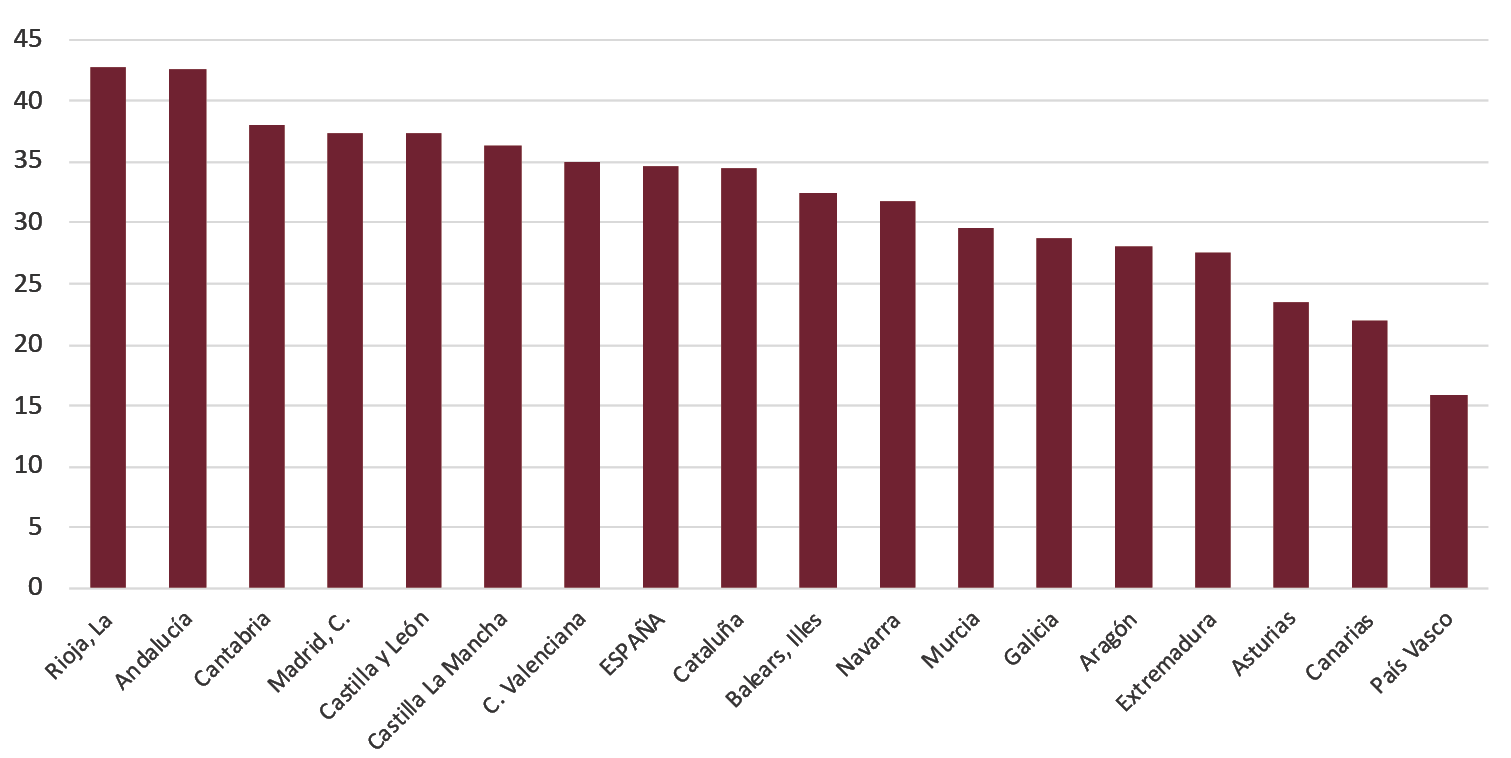

En cuanto a la distribución territorial de las viviendas iniciadas en 2021, destacaron los importantes aumentos registrados en comunidades autónomas que habían presentado retrocesos en los años previos. El mayor aumento correspondió a Navarra, un 92,9% sobre 2020, destacando el descenso de las iniciaciones en Rioja (-15,3%) (Fig. 21). El mayor volumen de iniciaciones de viviendas en 20211 correspondió a Andalucía (21.798), Madrid (18.294) y Cataluña (18.886).

Fig. 21/ Visados de obra nueva (viviendas iniciadas). Tasas de variación 2021/2020 (%). España y Comunidades Autónomas

Fuente: MITMA

Según la Contabilidad Nacional Trimestral de España la inversión en vivienda descendió en un 5,2% en 2021, descenso que sucedió a otro más acusado en el año 2020 (-11,2%) (Fig. 22). Esta evolución contrasta con la positiva evolución del empleo en la construcción en 2021, año en el cual el número de ocupados según la EPA creció en un 3,9%, evolución positiva que también se registró en los afiliados a la Seguridad Social en el sector de la construcción en 2021. La inversión en vivienda supuso en 2021 el 5,4% del PIB y el descenso registrado en dicho año que quitó tres décimas al crecimiento del PIB en 2021.

Fig. 22/ Inversión en vivienda. Tasas de crecimiento interanual, 2013-2021

Fuente: INE

En 2021 el MITMA publicó una estimación sobre la dimensión del parque de viviendas de España y de las comunidades autónomas y provincias en 2020. Dicha estimación permite disponer de información sobre la variable citada en los periodos intercensales, puesto que la base de dicha a estadística en cuestión descansa sobre la medición del parque de viviendas obtenida en los censos decenales de población y de viviendas del INE. Este organismo aún no ha publicado los resultados correspondientes a los Censos de 2021 (Rodríguez López, 2021).

Según la estimación del MITMA el parque de viviendas de España a 31 de diciembre de 2020, ascendía a 25.882.056 viviendas. Dentro de dicho total, las viviendas principales ocupados por hogares ascendieron a 19.408.777, mientras que las viviendas no principales (secundarias y vacías), eran 6.473.278. Las viviendas no principales suponían pues, el 25% del parque total de viviendas. Esta proporción ha registrado descensos después del Censo de 2011.

En la evolución del parque de viviendas de España desde 2001 se aprecia la presencia de tres etapas en la evolución del stock total de viviendas. Entre 2002 y 2009 hubo un periodo de incrementos anuales significativos del parque de viviendas, situándose dichos aumentos por encima del 2% anual. Después de 2008 y hasta 2016 tuvo lugar una desaceleración clara del parque de viviendas, reflejo del retroceso experimentado por la construcción de nuevas viviendas después de la crisis de 2008-09. Entre 2017 y 2020 se ha recuperado el ritmo de aumento del parque de viviendas, aunque el ritmo anual medio de este periodo queda lejos del registrado en la primera década del presente siglo.

La presencia de las viviendas no principales alcanzó en 2020 el nivel más elevado en la autonomía de Castilla y León (40%), donde debe de haber bastante vivienda vacía en las ciudades con más despoblación, mientras que en las provincias más próximas a Madrid debe de ser elevada la presencia de viviendas secundarias. Viene después la Comunidad Valenciana, con un 35,2% de viviendas no principales, destacando el peso de dichas viviendas en la provincia de Alicante (42,5%), donde deben predominar dentro de dicho grupo las viviendas secundarias, con frecuencia propiedad de extranjeros.

Las autonomías con menor peso de las viviendas no principales son el País Vasco (13,5%) y la Comunidad de Madrid (10,6%). En el caso del País Vasco la construcción residencial tiene menos peso que en el resto de España. En el caso de Madrid resulta evidente que la alta densidad de población existente, nueve veces superior a la media de España, deja menos margen para las viviendas no principales. La estimación anual del stock de viviendas del MITMA supone una aportación importante a efectos del conocimiento de la dimensión del parque de viviendas de España y de su distribución territorial.

7. Política estatal de vivienda

Desde el 2.de febrero de 2022 ha entrado en el Congreso de los Diputados el Proyecto de Ley por el derecho a la vivienda, tras la aprobación previa por parte del gobierno de dicho proyecto de ley. Resulta previsible que dicho proyecto pase a tener carácter de rango de ley en el presente ejercicio, circunstancia que puede contribuir a reforzar la oferta de viviendas de alquiler, en especial la de viviendas sociales.

En 2021 el total de ventas registradas de viviendas protegidas (nuevas y usadas) ascendió a 48.147, lo que supuso un aumento del 29,3% sobre el año anterior. Las viviendas protegidas vendidas en 2021 supusieron el 8,5% del total de ventas de viviendas registradas en España en ese año (Fig. 23). En el cuarto trimestre de 2021 el valor de tasación medio de las viviendas protegidas ascendió a 1143,7 euros/m2, un 24% por debajo del valor de tasación medio de las viviendas libres tasadas en dicho periodo de tiempo.

Fig. 23/ Compraventas de VPO. Número de viviendas. Totales anuales, 2013-2021

Fuente: INE

En 2021 las calificaciones provisionales de viviendas protegidas ascendieron a 12.262, un 6% por encima del nivel de 2020. Las calificaciones definitivas de dicho tipo de vivienda ascendieron a 9.957, un 10,2% por encima del año anterior. Las calificaciones definitivas de viviendas protegidas supusieron en 2021 el 10,9% del total de viviendas terminadas en España en el pasado ejercicio (Fig. 24).

Fig. 24/ Viviendas protegidas. Calificaciones provisionales y definitivas (planes estatales más autonómicos). Totales anuales, 2013-2021

Fuente: MITMA

En 2021 el total de lanzamientos judiciales ascendió a 41.359, un 40,6% más que en 2020, año en el cual la actividad judicial resultó muy afectada por el alcance de la pandemia de Covid 19 en dicho ejercicio. Los lanzamientos derivados de la ejecución de la garantía hipotecaria por impago de dichos préstamos se elevaron a 10.103, un 46,1% por encima del volumen del año precedente. Los lanzamientos derivados del impago de los alquileres ascendieron a 28.993, un 37,1% sobre el año anterior y son el principal componente de los lanzamientos de 2021 (Fig. 25). A pesar de los importantes aumentos de los lanzamientos en 2021 sobre el año anterior, los niveles alcanzados en 2021 son inferiores a los de cada uno de los años del periodo 2013-2019.

Fig. 25/ Lanzamientos judiciales practicados. Total, por ejecución hipotecaria y por aplicación LAU. Datos anuales, 2013-2021

Fuente: Consejo General del Poder Judicial

El Real Decreto-Ley 11/2020, de 31 de marzo ha adoptado medidas para hacer frente a situaciones de vulnerabilidad social y económica. Se trata de la sexta modificación del Real Decreto-Ley 11/2020, de 31 de marzo, ampliándose de nuevo la suspensión de los desahucios y lanzamientos. De acuerdo con las Disposiciones finales segunda y tercera del nuevo Real Decreto se amplían hasta el 30 de septiembre de 2022 los procedimientos y lanzamientos que afectan a hogares en situaciones de especial vulnerabilidad en materia de vivienda. No se prorroga en este caso la duración del contrato de arrendamiento por seis meses más ni se permiten nuevas solicitudes de moratoria o reducción del pago de la deuda.

En los Presupuestos Generales del Estado (PGE) para 2022 el conjunto de las ayudas a la vivienda en forma de gasto (3.295 millones de euros) y de ayudas fiscales (2.636,1 millones de euros), alcanzó un total de 5.931 millones de euros, equivalente al 0,45% del PIB de la economía española previsto para 2022 en los PGE 2022 (0,41% en los presupuestos de 2021). Dicha proporción está por debajo de la media de los países de la Unión Europea (0,6% del PIB).

El importante aumento de las partidas de apoyo a la vivienda de los PGE 2022 refleja el interés del actual gobierno por el alcance del problema de acceso a la vivienda, en especial por la reducida dimensión del parque de viviendas sociales de alquiler. Sin embargo, como ya se ha indicado, tienen un peso sustancialmente más elevado las ayudas a la rehabilitación que las destinadas a la construcción de nuevas viviendas sociales.

El Real Decreto 42/2022, de 18 de enero regula el Bono Alquiler Joven y el Plan Estatal para el acceso a la vivienda 2022-2025. Los artículos 1 a 25 de dicho Real Decreto regulan el Bono de Alquiler Joven. Con dicha figura se beneficia a los jóvenes con edades de entre 18 y 35 años, que vayan a ocupar un piso en arriendo reglado por un contrato del alquiler de vivienda y que tengan una fuente regular de ingresos.

Los ingresos de los beneficiarios no superaran el nivel de 3 IPREM (Indicador Público de Renta de Efectos Múltiples) (24.319 euros/año). Se ayudará también a los hogares que ocupen una habitación. Las ayudas serán de 250 euros al mes tanto en pisos como en habitaciones alquiladas y tendrán una duración de dos años. Los pisos a alquilar no deberán tener un precio superior a los 600 euros o 300 euros/mes en caso de alquilarse una habitación. Las comunidades autónomas podrán elevar los anteriores topes de precios del alquiler a 900 euros en el caso de un piso o a 350 euros en el caso de una habitación. La dotación presupuestaria prevista en 2022 es de 200 millones de euros, lo que implica que podrá beneficiarse un total de 67.000 hogares.

El Plan 2022-25 incluye 13 programa de ayudas al acceso a la vivienda, regulados por los artículos 17 a 135 del Real Decreto. Dentro de dichos planes destacan el Programa 2 de ayuda al alquiler, el Programa 5, de ayuda a las personas jóvenes y para contribuir al reto demográfico. Así mismo son relevantes los programas 6, de incremento del parque público de vivienda, el 9, de puesta a disposición de viviendas de la Sareb (Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria) y de entidades públicas para alquiler como vivienda social y el programa 13, de ayuda para el pago del seguro de protección de la renta arrendaticia. No se recoge entre dichos planes ninguna actuación encaminada facilitar la financiación crediticia de nuevas promociones de viviendas sociales. la incertidumbre que afecta a la economía española derivada de la situación bélica en Europa Oriental no ayudará a un mejor ajuste del mercado de vivienda ni tampoco a la consecución de mejores grados de cumplimiento del nuevo plan estatal cuatrienal de vivienda.

8. Bibliografía

European Systemic Risk Board (ESBR) (2022): “Vulnerabilities in the Residential real estate sectors of the EEA countries”, febrero

Ferguson, N. (2022): “The fates of Ukraine and Putin turn on seven forces oh history”, Bloomberg Opinion, 9 de marzo

Financial Times Editorial Board (2022): “War bring echies of the 1970 pil shock”, Financial Times, 1 de marzo.

Fondo Monetario Internacional (FMI) (2022): “World Economic Outlook Update”, febrero.

Rodríguez López, J. (2021): “El mercado de vivienda resistió la pandemia. Un mercado potente, escaso de información”, El Siglo de Europa, 11 de marzo.

Wolf, M. (2022): “Putin has reignited the conflict between tyranny and liberal democracy”, Financial Times, 9 de marzo