CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LIV, Nº 211, primavera 2022

Págs. 207-220

https://doi.org/10.37230/CyTET.2022.211.12

CC BY-NC-ND

![]()

Demanda de vivienda potente, recuperación en marcha

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“El nuevo aumento en los precios de la vivienda sucede en un momento en el que surgen abundantes preguntas sobre la dinámica de la inflación posterior al periodo de epidemia. Los precios de la vivienda afectan a la inflación a través de dos vías. Una es el alquiler pagado por el arrendatario. Otro es el alquiler imputado, esto es, una estimación de cuanto deberían de pagar los propietarios que ocupan una vivienda si tuviesen que alquilar la vivienda que habitan”. Fondo Monetario Internacional, “House Prices and Consumer Price Inflation”, octubre de 2021.

1. Introducción

La breve e intensa recesión provocada por la pandemia de Covid 19 no ha afectado al mercado de la vivienda de forma significativa. En 2021 ha destacado la rápida recuperación de las ventas de viviendas. En este trabajo se analiza, en primer lugar, la evolución de la economía mundial, que ofrece un perfil de recuperación clara sobre el año anterior, aunque la aparición de nuevas variantes de la Covid 19 ha reducido las previsiones de crecimiento.

En el segundo apartado se resumen los principales indicadores de la economía española, en la que las previsiones apuntan a un crecimiento del PIB ligeramente inferior al 5%, donde ha destacado la rápida recuperación del empleo y la aceleración de la tasa de inflación en el último trimestre de 2021.En el tercer apartado se comenta la evolución de los precios y de la vivienda y de los alquileres, destacando la paulatina aceleración de los primeros en 2021.

En el cuarto apartado se analiza la evolución de las ventas de viviendas y de la financiación canalizada hacia la promoción y compra de viviendas. El quinto apartado comenta el importante aumento de las iniciaciones de viviendas y el descenso en el número de viviendas turísticas en 2021. Por último, en el sexto apartado se analiza la evolución de la promoción y venta de viviendas protegidas y se resumen lo más relevante del anteproyecto de ley por el derecho a la vivienda presentado por el gobierno de España.

Julio Rodríguez López es doctor en CC. Económicas. Ha sido presidente del Banco Hipotecario de España y de Caja Granada.

Correo electrónico: julio.r.lopez@pataura.e.telefonica.net

2. Recuperación desigual de la economía. Reaparece la inflación

La economía mundial ha presentado en 2021 un perfil claro de recuperación. La previsión de la OCDE (OCDE, 2021) es de un crecimiento para el año 2021 del 5,6% (-3,4% en 2020) y de un 4,5% en 2022. Estas previsiones son inferiores a las realizadas en el verano de 2021. Dicha evolución indica que la recuperación de la economía se ha visto debilitada por un conjunto de factores. En el último trimestre de 2021 han aparecido nuevas variantes del Covid 19, se han producido amplias disrupciones en las cadenas de suministro, los “cuellos de botella” han sido abundantes, se han registrado aumentos significativos en el coste de la energía y la política económica ha debido de enfrentarse a situaciones no previstas al inicio de la recuperación.

Las presiones inflacionistas han emergido en la fase inicial de la recuperación. Se han producido carencias de mano de obra antes de que el empleo y las horas trabajadas se recuperasen plenamente. Los aumentos de precios han sido importantes en los alimentos y en los precios de la energía. Esta evolución ha impactado de forma negativa sobre los ingresos reales de los hogares con menores niveles de renta disponible. Asimismo, los embotellamientos en las cadenas de producción han afectado al alza a los precios de los bienes de consumo duradero.

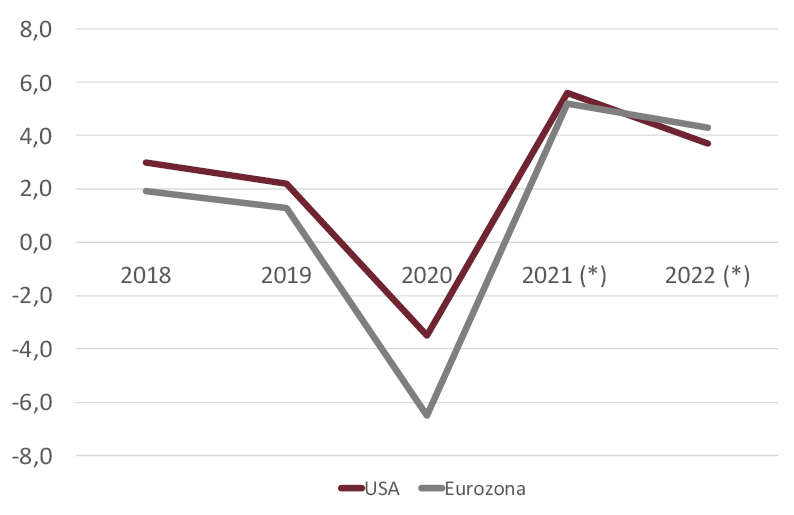

La previsión de crecimiento de la OCDE en 2021 es del 5,6% en Estados Unidos y del 5,2% en la Eurozona (Fig. 1). La tasa de inflación a nivel mundial, según la OCDE, seria de un 3,5% en 2021 y de un 4,2% en 2022. La aceleración de la inflación en Estados Unidos y Eurozona en el último trimestre de 2021 ha arrojado dudas sobre el carácter conveniente de la política económica a seguir.

Fig. 1/ Estados Unidos y Eurozona. Crecimiento del PIB, 2018-2022 (previsión) (%).

Fuente: OCDE.

Mantener la recuperación exige políticas de apoyo que permitan mejorar las perspectivas a medio plazo. La realización de esfuerzos crecientes en los procesos de vacunación reducirá las restricciones de oferta. La política monetaria debe de clarificar hasta qué punto va a mantener el carácter expansivo que ha predominado en los últimos años. Una reducción importante en los procesos de compra de activos por parte de los bancos centrales podría ocasionar elevaciones en los tipos de interés, lo que sin duda frenaría el crecimiento. La solución debe de estar en el lado de la oferta, por lo que debe de impulsarse el aumento de la producción (Gopinath, 2021). En todo caso, parece asegurado es que los ritmos de recuperación van a variar de forma notable entre los diferentes países.

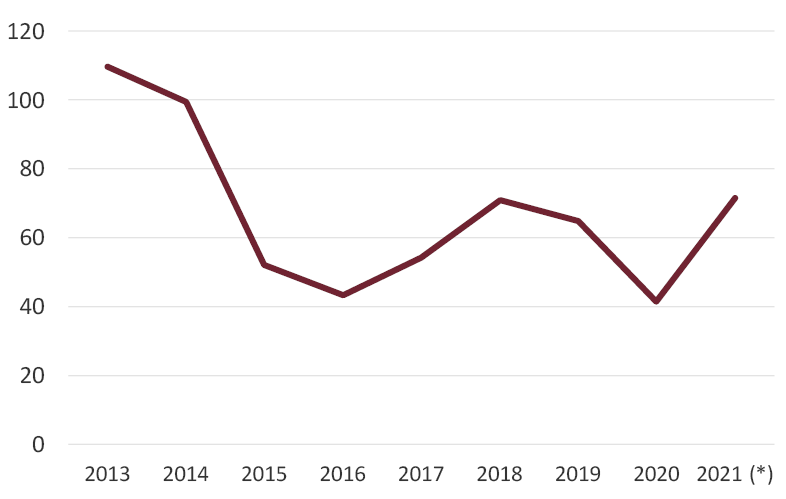

Es posible que el aumento de los precios alcance los mayores niveles en los últimos meses de 2021 para pasar a desacelerarse en 2022, pero tal previsión adolece de notables incertidumbres. La aparición de nuevas variantes del Covid 19 no ha contribuido al mantenimiento de un ritmo creciente de actividad, al arrojar dudas sobre la eficacia de las vacunas y provocar nuevas restricciones que impactan de forma negativa sobre la actividad económica. El aumento de los precios del petróleo entre 2021 y el año precedente ha sido el 71,9% en el periodo enero –octubre (Fig. 2).

Fig. 2/ Precio medio del barril de petróleo del Mar del Norte (dólares/barril). Medias anuales, 2013-2021 (previsión).

Fuente: Banco de España.

Los precios de consumo han sufrido aceleraciones en las tasas interanuales en los meses de octubre y noviembre de 2021. El perfil más restrictivo de la política monetaria en Estados Unidos ha generado elevaciones en los tipos de interés de aquel país, mientras que en la Eurozona la política monetaria ha mantenido hasta diciembre el mismo perfil expansivo de los años precedentes.

El aumento de los diferenciales de los tipos de interés entre los dos lados del Atlántico ha devaluado al euro frente al dólar en este periodo de tiempo. El precio del euro ha bajado desde los 1,22 dólares de enero de 2021 hasta los 1,14 dólares en noviembre. En las previsiones de otoño de la Comisión Europea se advierte que la inflación podría ser mayor si ante la nueva situación en materia de inflación, se registrasen aumentos salariales superiores a los de la productividad y que tales aumentos se trasladasen a los precios de consumo (Comisión Europea, 2021).

3. Economía Española. El empleo crece más que la actividad

Tras el retroceso registrado en el primer trimestre de 2021, el PIB de la economía española recuperó el crecimiento en los trimestres segundo y tercero de este año, en los que la tasa de variación intertrimestral fue del 1,1% y del 2%, respectivamente. En el periodo analizado destacó el hecho de que las variaciones positivas del PIB de la economía española estuvieron por debajo de las tasas de crecimiento de la Eurozona (2,2% y 2,2%).

La evolución de los principales componentes de la demanda está siendo irregular en la economía española, destacando la alternancia de variaciones positivas y negativas en el caso del consumo privado y de la formación bruta de capital fijo. Frente al descenso del -10,8% del PIB en 2020, en los tres primeros trimestres de 2021 la variación interanual de dicha magnitud a precios constantes ha sido del 4,6%. La variación de la demanda nacional en el mismo periodo fue del 4,7%, lo que implica que la aportación al crecimiento interanual de la demanda externa neta fue ligeramente negativa en el periodo enero-septiembre de 2021. El PIB de la economía española en el tercer trimestre de 2021 todavía era un 6,4% inferior al del último trimestre de 2019 según las estimaciones del INE.

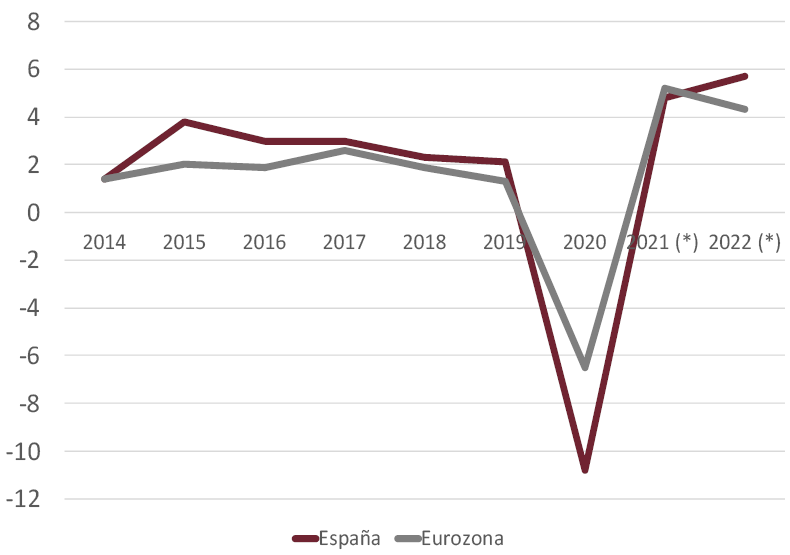

Las previsiones del consenso de Funcas para la economía española en 2021 son de un aumento del PIB del 4,8%, donde destacan los incrementos de la inversión en bienes de equipo (12,6%) y de las exportaciones (12,3%) (Fig. 3). Resulta posible, pues, que España no alcance los niveles de actividad previos a la pandemia hasta finales de 2022 o inicios del siguiente ejercicio (Torres, 2021). De acuerdo con dichas estimaciones y las de la Comisión Europea, España crecería en 2021 por debajo de la Eurozona (4,8% frente al 5,2% de dicha área económica), mientras que en 2022 el crecimiento español volvería a superar en casi punto y medio al de la Eurozona (Fig. 3 bis).

Fig. 3/ España. PIB y componentes de la demanda. Tasas de variación anual, 2020-2021 (%)

Fuente: INE, Funcas y Comisión Europea

Fig. 3 bis/ España y Eurozona. Tasas reales de crecimiento anual del PIB (%), precios constantes, 2014-2022

Fuente: INE y Comisión Europea

El empleo parece haber mostrado un mayor dinamismo que la actividad productiva en la segunda parte del año. El número de ocupados, según la Encuesta de Población Activa (EPA), alcanzó los 20.031 miles de ocupados en el tercer trimestre de 2021, lo que supuso un aumento del 4,5% sobre el mismo periodo del año anterior. Destacaron los importantes aumentos registrados en dicho periodo en algunas ramas de actividad del sector de los servicios, como las actividades inmobiliarias, transportes y almacenamiento. El aumento interanual de los ocupados EPA en el tercer trimestre de 2021, el 4,5%, superó ampliamente al del PIB de la construcción en el mismo periodo de tiempo (2,7%).

El número de afiliados a la Seguridad Social continuó registrando crecimientos importantes en el segundo semestre del año. A fines de noviembre la variación interanual del número de afiliados fue del 4%, superándose en dicho mes el nivel de empleo previo a la crisis. (Fig. 4). El total de parados, según la EPA, ascendía a 3,4 millones en el tercer trimestre de 2021, lo que supuso una tasa de desempleo del 14,6% de los activos, tasa que era especialmente elevada en el grupo de jóvenes menores de 25 años, donde alcanzaba el 31,2%.

Fig. 4/ Empleo: ocupados según la EPA y afiliados a la Seguridad Social. Tasas de variación anual (datos a fin de año), 2013-2021 (previsión) (%).

Fuente: INE y Ministerio de Inclusión y Seguridad Social.

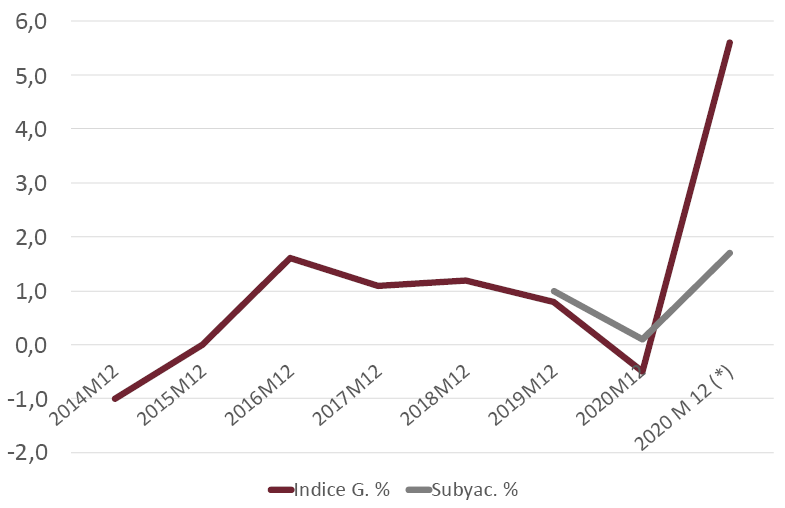

El rebrote de la inflación ha afectado a la economía española en la segunda parte de 2021. En noviembre de 2021 la tasa interanual de inflación ascendió al 5,5%, mientras que el ritmo de inflación subyacente fue el 1,7% (Fig. 5). La variación interanual fue especialmente intensa en los grupos especiales de productos energéticos (35,9%) y carburantes y combustibles (30,4%). La mayor inflación de los precios de las viviendas no se apreció apenas en la rúbrica de viviendas en alquiler del IPC, cuya variación anual en noviembre fue el 0,5%.

La balanza de pagos por cuenta corriente mejoró respecto de 2020 el superávit en los nueve primeros meses de 2021, periodo en el que alcanzó un saldo positivo de 7.748 millones de euros, un 81,6% superior al saldo del mismo periodo del año precedente, según el Banco de España. La presencia de un saldo exterior positivo aporta un amplio margen de seguridad a la economía española.

Fig. 5/ Índice de precios de consumo. Tasas interanuales de variación (%). Índice general e inflación subyacente, 2014-2021 (previsión).

Fuente: INE y Funcas

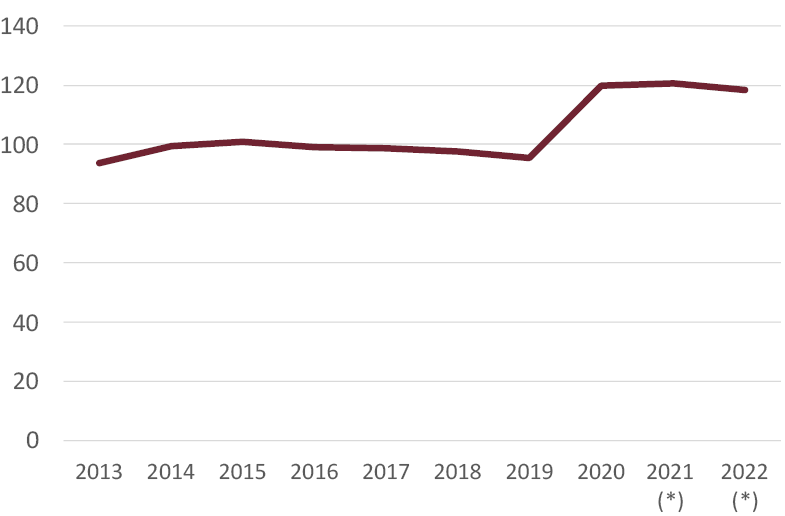

Las últimas estimaciones apuntan hacia la presencia de un déficit público del 7,9% del PIB en 2021, lo que llevaría el nivel de deuda pública al 120,6% del PIB a fines de 2021 (Fig. 6). Es previsible que en 2022 se deje sentir la influencia de los recursos procedentes del fondo Next Generation de la Unión Europea, cuya presencia en los Presupuestos Generales del Estado del próximo año ya es significativa.

Fig. 6/ España, Deuda Publica: Proporción sobre el PIB (%). Datos anuales, 2013-2022 (previsión).

Fuente: Comisión Europea

3. Mercado de vivienda (I). Precios de la vivienda y alquileres

Si la demanda de vivienda había “mantenido el tipo” durante los peores momentos de la pandemia en 2020, resulta evidente que la recuperación de la economía española en 2021 podría contribuir a dar mayor fuerza a dicha demanda. La nula rentabilidad de los depósitos, el deseo de vivir en lugares más despejados y en viviendas con mayor superficie, la presencia de fondos de inversión inmobiliarios que aportan liquidez al mercado de vivienda, unas condiciones de financiación inmobiliaria muy favorables, todo ello ha generado un contexto en el que los precios de las viviendas iban a seguir creciendo durante 2021, y ello con mayor intensidad que en el año precedente, a la vista de la tardanza en reaccionar de la nueva oferta de viviendas.

El índice de precios de vivienda del INE aumentó en un 2,1% en el tercer trimestre de 2021 sobre el trimestre precedente (2,4% en el trimestre anterior), destacando el mayor aumento de los precios de las viviendas usadas (2,8%).

En dicha variación intertrimestral del tercer trimestre de 2021 destacaron los aumentos correspondientes a las comunidades autónomas de Baleares (4,3%) y Andalucía (3,4%). Los aumentos de Madrid (2%) y de Cataluña (1,3%) fueron inferiores a los de la media de España.

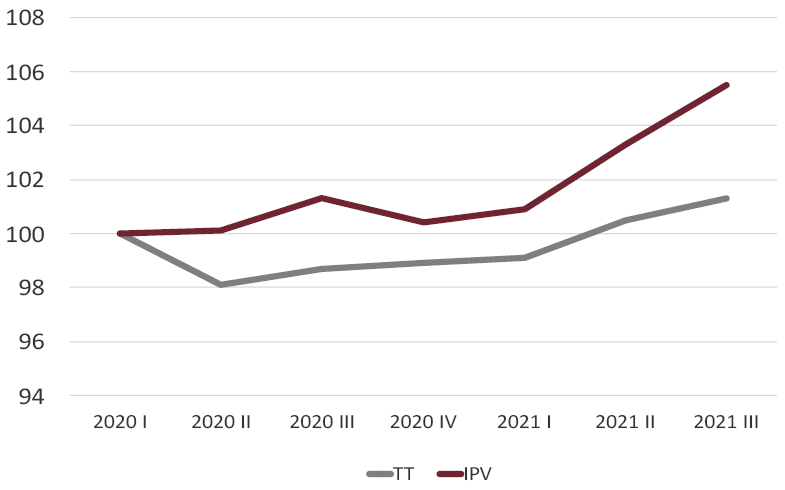

El crecimiento del índice de precios de vivienda en 2021 ha superado ampliamente al de los valores de tasación (Fig. 7). El aumento interanual de dicho índice fue del 4,2% en el tercer trimestre de 2021. La variación interanual fue superior en el caso de las viviendas usadas (4,3%). El aumento interanual de los valores de tasación fue el 2,6% en el tercer trimestre de 2021. El valor medio nacional de tasación ascendió a 1616,6 euros/m2 en dicho trimestre. El valor de tasación más elevado en el periodo citado fue el de la Comunidad de Madrid (2.684,9 euros/m2), y el más reducido el de Extremadura (856,6 euros/m2).

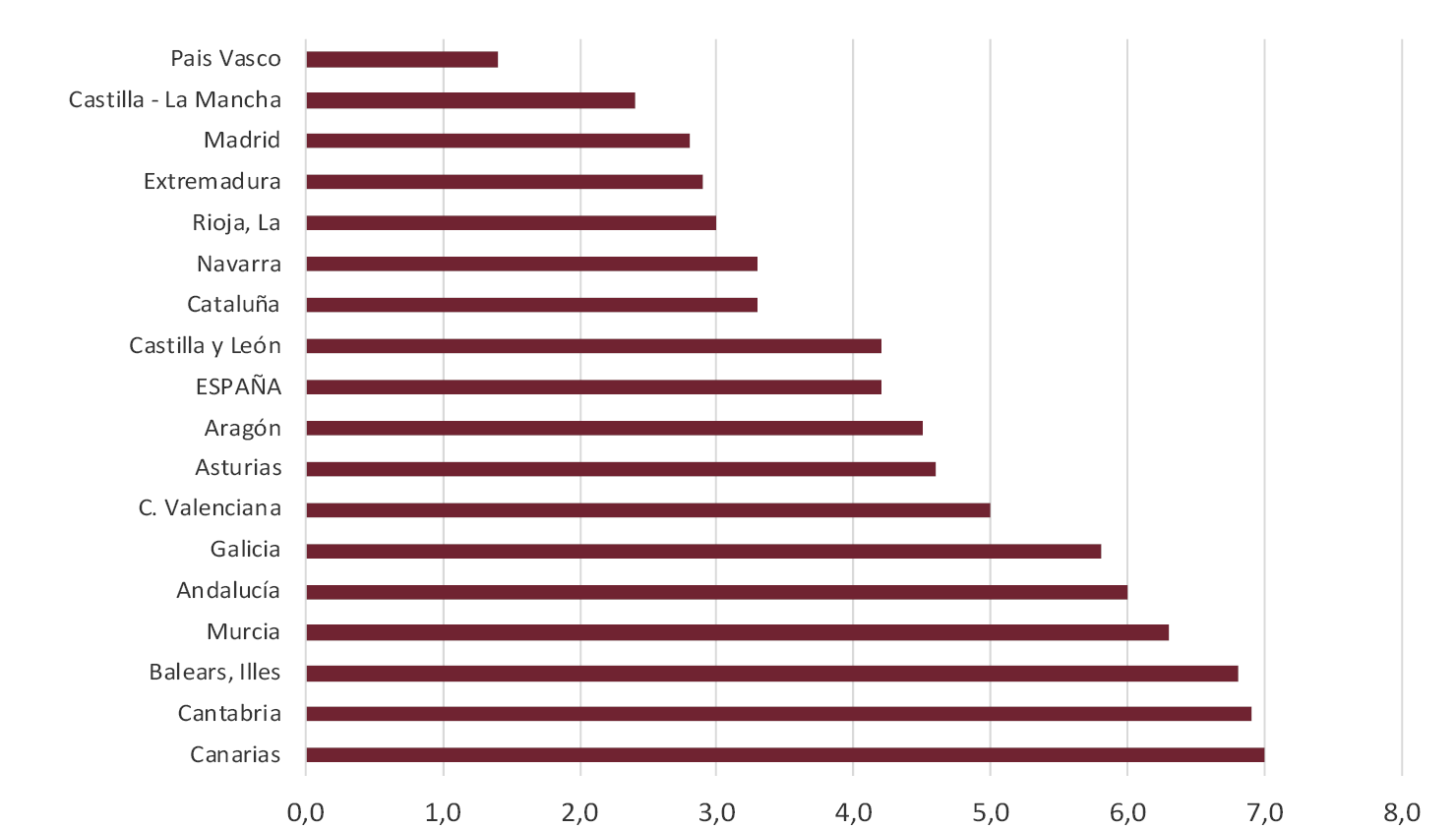

Entre las comunidades autónomas el mayor crecimiento interanual del índice de precios de vivienda en el tercer trimestre de 2021 correspondió a Canarias, con un 7%, seguida de Cantabria (6,9%) y Baleares (6,8%) (Fig. 8). La evolución de los precios de las viviendas en 2021 refleja aumentos mayores en las autonomías con mayor peso del turismo en la actividad económica, destacando el más bajo aumento correspondiente al País Vasco (1,4%).

Fig. 7/ Precios de las viviendas (100=2020 I). Tasaciones e Índice de precios de vivienda, 2020-2021.

Fuente: INE y MITMA

Fig. 8/ Precios de las viviendas. Tasas interanuales (%), tercer trimestre de 2021. España y CC. Autónomas.

Fuente: INE.

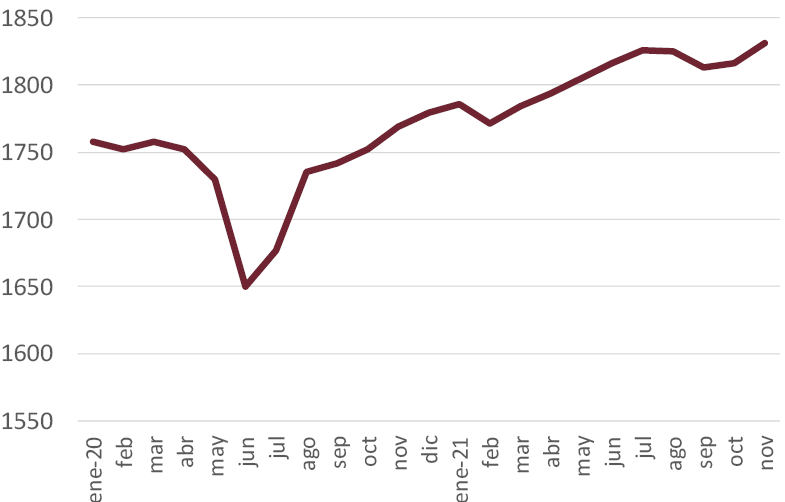

La evolución creciente de los precios de las viviendas durante 2021 se aprecia asimismo en la estadística de precios publicada por el portal inmobiliario idealista.com (Fig. 9). En dicha estadística el crecimiento de los precios entre diciembre de 2020 y noviembre de 2021 ha sido el 2,9%. El precio medio de venta de las viviendas en noviembre de 2021 fue de 1.831 euros/m2, un 3,5% sobre el mismo mes del año anterior. Según la información procedente del portal citado Baleares registró el nivel de precios de venta de las viviendas más elevado, 3.319 euros/m2, por encima de Madrid (2.926).

Fig. 9/ Precios de las viviendas (euros/m2), España. Serie mensual, 2020-2021.

Fuente: Idealista.com

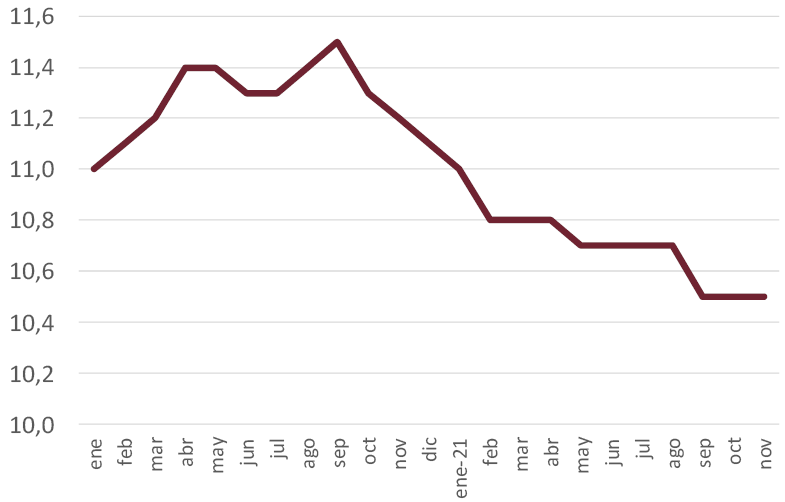

Los precios de los alquileres, también según Idealista, mantuvieron en noviembre el mismo nivel que los dos meses precedentes, 10,5 euros por metro cuadrado y mes. Después de alcanzar en septiembre de 2020 el nivel de 11,4 euros/m2-mes, el nivel de alquileres descendió hasta septiembre de 2021, permaneciendo en el mismo nivel en los dos meses siguientes (Fig. 10). El precio medio de los alquileres en noviembre según idealista.com, estaba por debajo del mismo mes de 2020 en noviembre de 2021 (-7,1%).

Fig. 10/ Precios del alquiler, euros/m2-mes. Serie mensual, 2020-2021.

Fuente: Idealista.com.

La estabilización y posterior descenso de los niveles de los alquileres en 2020 y primeros meses de 2021 se produjo por el aumento de la oferta de viviendas de alquiler, en parte procedente de las viviendas turísticas, reconvertidas en viviendas de alquiler convencional. En 2021 ha vuelto a descender el número de viviendas turísticas, lo que sin duda ha elevado la oferta de viviendas de alquiler y explica parcialmente el descenso y posterior estabilización de los niveles de alquiler. Cantabria (7,1%) y Galicia (5,4%) registraron los mayores aumentos en los precios de los alquileres en noviembre de 2021 (Fig. 11).

Fig. 11/ Alquileres de viviendas, euros/m2-mes. Tasas de variación interanual, noviembre de 2021, por CC. Autónomas y España (%).

Fuente: Idealista.com.

4. Mercado de vivienda (II) Demanda y financiación de la vivienda

Junto a la variación positiva del empleo en el tercer trimestre de 2021 y a unas expectativas favorables a las compras, alimentadas por los evidentes indicios de subidas de los precios de las viviendas, en 2021 han persistido unas condiciones financieras favorables para las compras de viviendas y también para la financiación crediticia de nuevas promociones inmobiliarias.

El descenso de la población en el primer semestre de 2021, según el INE (-0,06% fue la variación interanual a 1º de julio de 2021) no ha sido un factor de estímulo de la demanda de vivienda con fines habitacionales permanentes. Es evidente que en dicha demanda influyen otras variables, en especial la asociada con fines de inversión ante las bajas rentabilidades financieras alternativas. Dichas variables parecen haber superado ampliamente la menor demanda derivada del descenso de la población.

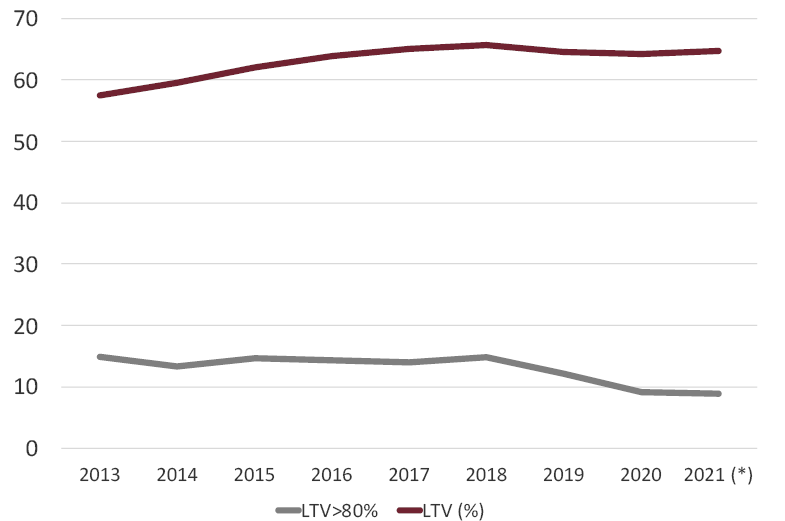

Los tipos de interés de los préstamos a comprador de vivienda han retrocedido a ritmo moderado durante 2021, situándose en el nivel de 1,47% en octubre de este año, manteniéndose a lo largo de este ejercicio el diferencial de dos puntos porcentuales sobre el índice de referencia, el Euribor a doce meses, que lleva varios años situado en valores negativos, datos del Banco de España (Fig. 12). En 2021 la relación préstamo/valor de los nuevos préstamos a comprador de vivienda se ha mantenido próxima al 65%. La proporción de préstamos en los que dicha relación superó el 80% ha descendido en 2020 y en 2021, situándose en este último ejercicio por debajo del 9% (Fig. 13).

El volumen de nuevos préstamos concedidos a comprador de vivienda ha crecido en el periodo enero-octubre de 2021 en un 30,4% sobre el mismo periodo del año anterior, como consecuencia del fuerte aumento de los préstamos no renegociados, cuyo crecimiento fue del 47,8% en el mismo periodo de tiempo (Fig. 14).

Fig. 12/ Tipos de interés de los préstamos a comprador de vivienda y Euribor a doce meses. Serie mensual, 2020-2021 (%).

Fuente: Banco de España.

Fig. 13/ Prestamos para compra de vivienda. Relación préstamo/valor (LTV) y proporción de los préstamos con relación préstamo/valor superior al 80%. Medias anuales, 2013-2021 (previsión).

Fuente: Banco de España.

Fig. 14/ Préstamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2021 (previsión), millones de euros.

Fuente: Banco de España

Tras el fuerte incremento sufrido en 2020 por los préstamos renegociados, reflejo de la situación crítica que en numerosos hogares generó la pandemia, en 2021 el conjunto de estos últimos prestamos ha disminuido en un 33,9% en el periodo enero-octubre sobre 2020 (Fig. 15).La nueva financiación neta a comprador en 2021 se está situando en el nivel anual más elevado después de 2010, aunque todavía se está lejos de los ritmos de concesiones de dichos préstamos durante los años de la “burbuja” inmobiliaria (1997-2007).

Fig. 15/ Crédito a comprador de vivienda. Operaciones renegociadas, millones de euros. Datos anuales, 2015-2021 (previsión).

Fuente: Banco de España.

El saldo vivo de los préstamos bancarios para compra de vivienda aumentó un 0,7% en octubre sobre el mismo mes de 2020, dejando atrás un prolongado periodo de variaciones negativas en dicho saldo. El saldo vivo de los préstamos a promotor todavía registró un descenso del 4,5% en junio de 2021 sobre el año presente, lo que implica un descenso inferior al del año anterior (-7,0%).

Las compraventas registradas en el periodo enero-septiembre aumentaron sobre el año anterior en un 37,6% (Fig. 16). El aumento interanual fue mayor en las viviendas de nueva construcción (41,5 %) que en las viviendas usadas (36,7%), a pesar de lo cual la proporción de las viviendas usadas sobre el total de ventas se aproximó al 80% en el periodo analizado. Las ventas de viviendas se fueron acelerando conforme avanzaba 2021, destacando la fuerte variación intertrimestral del tercer trimestre, próxima al 20%. La previsión de ventas en 2021, próxima las 575.000 a la vista de la evolución de las mismas durante los tres primeros trimestres del año, sitúa el nivel de compraventas registradas como la cifra anual mayor después de 2008

Fig. 16/ Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2021 (previsión).

Fuente: INE

La información sobre compraventas de viviendas procedente del Consejo General del Notariado confirma la intensidad de las ventas de viviendas en 2021. Según dicha fuente estadística, en los diez primeros meses del año el total de ventas creció en un 42,2% sobre el año precedente, aproximándose las previsiones de ventas a las 700.000 (Fig. 17). Con esta estadística la previsión de ventas de 2021 supera el total anual de 2008 y se sitúa en un nivel equivalente a la etapa previa a la burbuja inmobiliaria que se puso de manifiesto en 2007-208. El número de préstamos hipotecarios para compra de vivienda aumentó en un 43,4% en dicho periodo.

Fig. 17/ Viviendas. Compraventas de viviendas y número de préstamos. Totales anuales, 2013-2021 (previsión).

Fuente: Consejo General del Notariado

Dicho número de préstamos supuso el 52,2% de las ventas de viviendas, lo que resulta una proporción mayor que la de los años precedentes. Ello implica que, junto a las condiciones favorables de financiación, en las que destacan los bajos tipos de interés, las entidades de crédito están manteniendo una política más agresiva en materia de concesión de nuevos préstamos hipotecarios para compra de vivienda. El importe medio de los nuevos préstamos hipotecarios para compra de vivienda ascendió a 145.250 euros en los diez primeros meses de 2021.

Un trabajo reciente publicado por el Banco Central Europeo (BCE, 2021) ha puesto de manifiesto el alcance de las subidas de precios de la vivienda entre los países de la Eurozona, las más intensas desde 2005. Según dicho estudio las políticas encaminadas a mantener la renta de los hogares durante la pandemia han ayudado a elevar la compra de vivienda, pero han sido sobre todo las favorables condiciones financieras las que han facilitado la compra de viviendas, en especial por el record a la baja que han supuesto los tipos de interés para compra de vivienda.

La presencia de un volumen importante de ventas de viviendas, unidas a unos tipos de interés muy reducidos, puede implicar riesgos para la estabilidad financiera de la economía. En comparación con la situación previa a la crisis financiera de 2007-10, las vulnerabilidades asociadas con una posible sobrevaloración de los precios de las viviendas, con el intenso ritmo de préstamos hipotecarios, con la situación financiera de los hogares y con la calidad de los procesos de concesión de nuevos préstamos, resultan más moderadas que las existentes en la etapa anterior a la crisis financiera iniciada en 2007.

Se considera, además, que la posición de los bancos es más solvente que en la etapa citada. A pesar de lo anterior, el crecimiento de las vulnerabilidades derivadas de la fuerte expansión de las compras de vivienda, de la financiación crediticia y de los criterios de concesión de nuevos préstamos está resultando intensa y continuada, lo que hace aconsejable un control adecuado de la situación, así como la adopción de medidas macroprudenciales (BCE, 2021)

5. Mercado de vivienda (III) Sobre la nueva oferta de viviendas

Las viviendas iniciadas en el periodo enero-septiembre de 2021 aumentaron en un 26,1% sobre el año anterior. La previsión de viviendas iniciadas para 2021 se sitúa, como consecuencia de la referencia anterior, en un nivel de 108.000 viviendas, que es la cifra mayor desde 2009. La reacción de la oferta de nuevas viviendas a la mayor demanda no ha resultado ser más intensa por la presencia de abundantes “cuellos de botella” en el sector (escasez y encarecimiento de materiales, falta de mano de obra especializada). El aumento interanual de las viviendas iniciadas superó ampliamente al de las nuevas rehabilitaciones, cuyo aumento anual fue el 13,6% (Fig. 18).

Fig. 18/ Viviendas. Visados de obra nueva y de rehabilitación. Totales anuales, 2012-2021 (previsión).

Fuente: Ministerio de Fomento

Las viviendas terminadas (certificaciones de fin de obra de los Colegios de Arquitectos Técnicos) aumentaron en un 13,2% en el periodo citado sobre 2020. El total de viviendas terminadas puede aproximarse en 2021 a las 100.000 anuales, la cifra anual más elevada desde 2012.Las viviendas terminadas procedentes de cooperativas retrocedieron en el periodo analizado, situándose la previsión anual de dicho tipo de viviendas terminadas en unas 4.100 viviendas (Fig. 19).

Fig. 19/ Viviendas terminadas. Total de certificaciones de fin de obra y viviendas promocionadas por cooperativas. Totales anuales, 2012-2021 (previsión).

Fuente: Ministerio de Fomento

Los datos anuales de viviendas terminadas se sitúan, por lo general, muy por debajo de las compraventas registradas de viviendas de nueva construcción. Esta circunstancia no se produjo en 2020, año en el cual las viviendas terminadas superaron ligeramente a las ventas de nuevas viviendas (Fig. 20).

Fig. 20/ Viviendas terminadas (CFO) y ventas de viviendas de nueva construcción. Datos anuales, 2013-2021 (Previsión).

Fuente: MITMA e INE.

Según las estimaciones de la Contabilidad Nacional Trimestral, la inversión en vivienda retrocedió en un 6,7% en los tres primeros trimestres de 2021 sobre el mismo periodo del año precedente (Fig. 21). Dicha evolución contrasta con el aumento experimentado por los ocupados en el sector de la construcción, que aumentaron en un 5% en los tres primeros trimestres de 2021 sobre igual periodo de 2020, aunque han podido crecer más los empleos ligados a operaciones de rehabilitación o mejora de la calidad de la vivienda.

Fig. 21/ Inversión en vivienda. Tasas de crecimiento interanual, 2013-2021 (previsión).

Fuente: INE.

La afiliación a la seguridad Social en el sector de la construcción también presentó una variación positiva en los once primeros meses del año, registrando en noviembre un aumento del 3,9% sobre el mismo mes de 2020.Segun la Contabilidad Nacional Trimestral del INE, de acuerdo con la evolución de los tres primeros trimestres la inversión en vivienda supone en 2021 alrededor del 5,6% del PIB, aproximadamente el 56% del conjunto de la construcción.

La estimación del INE de las viviendas turísticas ha situado las mismas en 306.974 en agosto de 2021. Dicha cifra supone un descenso del 4,5% sobre la estimación correspondiente al mismo mes de 2020. Destacó el incremento interanual registrado en las autonomías de Cantabria (9,7%), Asturias (5,6%) y Canarias (4,1%). Los descensos interanuales han sido importantes en Cataluña (-10,6%) y en la Comunidad de Madrid (-11,2%). Esta evolución global a la baja del número de viviendas turísticas refleja el descenso de la actividad turística en 2020 y primera mitad de 2021, lo que ha podido desplazar una parte de tales viviendas hacia el alquiler residencial.

6. Política de vivienda

En los tres primeros trimestres las ventas de viviendas protegidas aumentaron en un 28,4% sobre el mismo periodo de 2020 (Fig. 22). Las ventas de viviendas protegidas han supuesto en el periodo citado el 8,4% del total de ventas, proporción inferior al 9% de 2020.De acuerdo con los valores de tasación publicados por el Mitma, el precio medio de una vivienda protegida en el tercer trimestre de 2021 se situó en 1.144,8 euros/m2, el 68,9% del precio medio de tasación de las viviendas libres.

Fig. 22/ Compraventas de VPO. Número de viviendas. Totales anuales, 2013-2021 (previsión).

Fuente: INE.

En el periodo enero-septiembre de 2021 las calificaciones provisionales de viviendas protegidas, incluidas en los planes de vivienda estatal y autonómicos, crecieron en un 22% sobre el año precedente, mientras que las calificaciones definitivas aumentaron en un 1,9% (Fig. 23). La previsión para 2021 está por encima de las 14.000 calificaciones de viviendas protegidas. Según los datos publicados por el Mitma sobre la evolución de las viviendas protegidas, se ha reforzado el peso de las viviendas destinadas al alquiler dentro de la nueva oferta de dichas viviendas.

Fig. 23/ Viviendas protegidas. Calificaciones provisionales y definitivas (planes estatales mas autonómicos). Totales anuales, 2013-2021 (previsión).

Fuente: INE.

En los nueve primeros meses de 2021 los lanzamientos judiciales han crecido en un 71,9% sobre 2020 (Fig. 24). El crecimiento mayor correspondió a los lanzamientos ligados a la ejecución de préstamos hipotecarios impagados (78,6%), que se han situado en un nivel anual de 12.350, cifra superior a la de 2020 pero por debajo del total correspondiente a 2019. Los lanzamientos judiciales ligados al impago de alquileres crecieron en un 67,1% en el periodo citado, situándose en un nivel anual de 35.334, cifra ampliamente superior a la de 2020 pero inferior a la de 2019 (36.467). Todo hace indicar que en 2021 se están ejecutando lanzamientos que en ausencia de la pandemia de Covid 19 debieron tener lugar en 2020.

Fig. 24/ Lanzamientos judiciales practicados. Total, por ejecución hipotecaria y por aplicación LAU. Datos anuales, 2013-2021 (previsión).

Fuente: Consejo General del Poder Judicial

La evolución de la morosidad de los préstamos bancarios se considera que viene a ser un buen indicador de la coyuntura económica. En el caso de España los créditos dudosos han descendido de forma continuada después de 2015, persistiendo dicha tendencia a la baja durante el periodo de más intensidad de la pandemia de Covid 19. Como ya se ha indicado, los lanzamientos judiciales por impago de préstamos han recuperado una fuerte tasa de variación en 2021, tras el descenso forzado del año 2020.Las inscripciones registrales de certificaciones por ejecuciones hipotecarias han vuelto a aumentar en 2021, destacando el importante crecimiento de las inscripciones correspondientes a viviendas principales de personas físicas.

El saldo vivo de los créditos dudosos de los bancos ha descendido en un 5,6% entre septiembre de 2021 y el mismo mes del año anterior, según el Banco de España. El nivel más elevado de morosidad ha correspondido a los créditos destinados a la construcción, cuya tasa de morosidad en junio de 2021 se elevó al 9,1%, más del doble de la tasa correspondiente al conjunto de préstamos al sector privado, el 4,35%. Los préstamos a comprador de vivienda presentaron una tasa de morosidad del 3,1% en junio de 2021, destacando asimismo la baja tasa de morosidad de los préstamos a promotor inmobiliario (Rodríguez López, 2021).

En este último apartado hay que tener en cuenta el importe elevado de los préstamos a promotor problemáticos vendidos a Sareb, el banco malo, y los importantes volúmenes de este tipo de préstamos vendidos a los fondos de inversión a buen precio para estos últimos. Ambos elementos reducen la cifra de morosidad de los préstamos a promotor inmobiliario. De no ser por estas operaciones de venta de los préstamos a promotor, la banca española hubiese presentado mayores problemas en lo relativo a la tasa de morosidad.

Desde 2013 el INE publica cada trimestre información sobre el número de inscripciones de solicitudes de ejecución hipotecaria realizadas en los registros de la propiedad. Dicha información se refiere al número de viviendas afectadas por tal solicitud de ejecución. El total en cuestión se subdivide entre viviendas de personas físicas y viviendas de personas jurídicas. Dentro de las viviendas de particulares destaca la división entre viviendas principales y las viviendas no principales.

El componente más importante de las ejecuciones hipotecarias iniciadas sobre viviendas es el relativo a las viviendas principales de personas físicas, que en 2020 supusieron el 45% del total de inscripciones. El total anual de inscripciones registrales relativas a viviendas principales de personas físicas disminuyó desde las 42.762 de 2013 hasta las 7.382 de 2019. En 2020 aumentaron en un 31,3% sobre el año anterior, y en los tres primeros trimestres de 2021 han crecido en un 64,6% sobre el mismo periodo de 2020, aproximándose la previsión para 2021 a 18.000 viviendas principales sometidas a procedimientos de ejecución hipotecaria (Fig. 25).

Fig. 25/ Procedimientos de ejecución hipotecaria inscritos en los registros, según tipos de vivienda. Total viviendas de personas físicas, principales y no principales. Totales anuales, 2014-2021 (previsión).

Fuente: INE.

La previsión para 2021 es que el total de viviendas principales de personas físicas sometidas a un procedimiento de ejecución hipotecaria se aproximará a las 20.000. En el periodo citado de 2021 han descendido las inscripciones correspondientes a viviendas propiedad de personas jurídicas, que han disminuido en un 42% sobre el mismo periodo de 2020.El total de inscripciones (personas físicas y jurídicas) ha crecido en un 14,6% sobre el ejercicio precedente.

En 2021 ha continuado descendiendo en España la morosidad bancaria, pero han aumentado los lanzamientos judiciales y, sobre todo, han crecido las inscripciones registrales previas a la realización del procedimiento de ejecución hipotecaria. Esto último puede indicar que la recesión, intensa, pero de breve duración provocada por la pandemia, ha dado lugar a un aumento de los impagos de los hogares asociados con el acceso a la vivienda, tanto en el alquiler como en el acceso a través de la propiedad mediante un préstamo hipotecario.

En la última semana de octubre el gobierno publicó el contenido de un anteproyecto de ley estatal de derecho a la Vivienda. El proyecto de ley en cuestión había sido anunciado con frecuencia en los meses precedentes, apareciendo como un tema de confrontación entre las fuerzas políticas integrantes del actual gobierno de España (Rodríguez López 2021).

Los precios de la vivienda quedan lejos en España de los niveles de renta disponible de los hogares modestos, entre los que destacan los jóvenes hogares, los inmigrantes, las familias monoparentales y las familias numerosas. Los elevados precios de venta y de alquileres, junto a la precarización del empleo, han dado lugar a la realidad de un serio problema de acceso a la vivienda en España.

Una estimación de 2020 del Ministerio competente en materia de política estatal de vivienda, el Ministerio de Transporte, Movilidad y Agenda Urbana (MITMA), ha puesto de manifiesto lo exiguo del parque de viviendas sociales de alquiler existente en España. Dichas viviendas suponían en 2020 menos del 2,5% del parque de viviendas, lejos de la media del 9,5% de la Eurozona. En el pasado hubo en España una poderosa política de vivienda, encuadrada dentro de las viviendas de protección oficial, de las que se habrán construido unos siete millones entre los años sesenta del pasado siglo y el momento presente. La mayoría de lo construido se destinó a la venta y resultó fácil descalificar tales viviendas y destinarlas después a la venta como viviendas libres.

En el articulado del anteproyecto de ley de derecho a la vivienda emanado del gobierno de coalición se insiste en la necesidad de reforzar dicho parque de viviendas sociales de alquiler para facilitar el acceso a la vivienda a los hogares más vulnerables. Son frecuentes las opiniones públicas favorables al libre funcionamiento del mercado, pero es en el suelo y en la vivienda donde peor funciona el mecanismo de mercado y donde resulta necesaria una intervención pública en colaboración con el sector privado.

Entre las definiciones que introduce el anteproyecto destacan la creación de dos tipos de vivienda protegida, la social, a edificar sobre suelo de titularidad pública, y la de precio limitado. Ambos tipos de vivienda tendrán limitaciones en el precio de venta o en el precio del alquiler. Se crea la figura del gran tenedor de vivienda, persona física o jurídica, titular de más de 10 inmuebles con más de 1500 metros cuadrados construidos.

El anteproyecto destaca la trascendencia de la inscripción en los registros de demandantes de vivienda protegida. Dichos registros serán los constituidos por las administraciones públicas. La legislación autonómica establecerá para el suelo destinado a viviendas de protección pública que el 50% se destine al alquiler.

Una figura relevante en la nueva normativa es la de las Zonas de Mercado Residencial Tensionado (artículo 18 del anteproyecto), cuya declaración corresponderá a las administraciones competentes en materia de política de vivienda, condición que en España corresponde a las Comunidades Autónomas, según lo establecido en todos los estatutos de autonomía. La existencia de tales Zonas orientará la política estatal y autonómica de vivienda.

Si los gobiernos autonómicos no están de acuerdo con el moderado control de alquileres que se establece en el anteproyecto no se determinarán las zonas tensionadas en las ciudades de tales autonomías a efectos de la política estatal de vivienda. Deberían ser las ciudades las que decidan si se aplica o no en las mismas la normativa sobre controles de alquileres, cosa que se hace en Francia, sin ir más lejos. Las circunstancias que determinarán si se trata o no de una Zona tensionada serán, en primer lugar, las de que la carga media que supone la cuota hipotecaria o el pago del alquiler supere el 30% de los ingresos del hogar. El segundo requisito es que los precios de venta de las viviendas o los precios del alquiler, hayan experimentado en los 5 años precedentes un crecimiento acumulado superior al menos en cinco puntos al aumento del índice de precios de consumo en la correspondiente comunidad autónoma.

El anteproyecto no especifica que indicador se utilizará para medir la evolución del alquiler en los cinco años precedentes al de la calificación de la Zona. Ahora solo se dispone a nivel nacional de los precios de oferta procedentes de los portales inmobiliarios. La vigencia de la calificación, que requerirá de un procedimiento preparatorio, será de cinco años, que podrá prorrogarse anualmente siguiendo el mismo procedimiento.

Como viene sucediendo en tiempos de la democracia desde la etapa de gobierno de la UCD, los planes estatales plurianuales en materia de vivienda, rehabilitación, regeneración y renovación urbana serán el instrumento básico de actuación estatal. El MITMA podrá desarrollar un programa específico para cada Zona tensionada, programa que modificará o se anexará al plan estatal de vivienda vigente. El anteproyecto establece los denominados parques públicos de vivienda, donde se incluirán las viviendas protegidas construidas sobre suelo de titularidad pública, recogiendo las adquiridas por otras vías y que se ocuparán en régimen de alquiler o figuras equivalentes.

El anteproyecto de ley incluye la creación de un registro público de contratos de arrendamiento de viviendas, registro que estará conectado con los registros autonómicos de fianzas y con el Registro de la Propiedad. La Disposición Final primera del anteproyecto establece la posibilidad de prorrogar los contratos de alquiler si con unos plazos de varios meses arrendadores y arrendatarios solicitan la prórroga, que podrá extenderse hasta tres años por plazos anuales. En el caso de inmuebles arrendados situados en una Zona tensa, el plazo de prórroga del contrato podrá llegar hasta los tres años.

Los controles de los precios de las viviendas de alquiler aparecen en la nueva redacción del artículo 10.6 de la vigente Ley de Arrendamientos Urbanos, concretamente en la Disposición Final segunda. Así, en los inmuebles situados en una zona tensionada se podrá incrementar el alquiler en los nuevos contratos hasta en un 10 % sobre la última renta. Si además el propietario es un gran tenedor y a la vez persona jurídica, la renta pactada no podrá exceder del límite máximo del precio aplicable, según el sistema de números índices de referencia. Este sistema no podrá aplicarse en un periodo de 18 meses, que es el plazo que en el anteproyecto se prevé tardará en realizarse el citado sistema de números Índices. Lo anterior implica que hasta 2024 no se podrá implantar el punto más incisivo del control de alquileres previsto.

El anteproyecto permite en su Disposición Final 2ª una amplia reducción de la renta líquida derivada del arrendamiento de una vivienda en el Impuesto sobre la Renta de las Personas Físicas si en el nuevo contrato se reduce el precio del alquiler en un 5% y si la vivienda esté situada en una zona tensa. En la Disposición Final 3ª se establece un recargo del 50% en la cuota líquida del Impuesto sobre Bienes Inmuebles si la vivienda vacía, ahora denominada “inmueble desocupado con carácter permanente”, lleva dos años sin ocupación, y el propietario tiene cuatro o más inmuebles. El recargo se elevará al 100% si el periodo de desocupación no justificada es de tres o más años.

La futura ley de vivienda modifica la vigente normativa estatal en materia de suelo, reservando con dicho propósito el 30% de la edificabilidad residencial prevista para la construcción de viviendas de protección pública en el suelo rural en el caso de actuaciones de nueva urbanización. La reserva será del 10% en el suelo urbanizado que se vaya a incluir en actuaciones de nueva urbanización. En este último caso las administraciones competentes arbitrarán mecanismos de compensación.

El anteproyecto de ley para el derecho a la vivienda tiene aportaciones positivas para realizar una política de vivienda más ambiciosa que las de los últimos ejercicios. La creación de los parques públicos de viviendas para el alquiler social, la trascendencia que se concede a los registros de demandantes de vivienda, la creación de un registro público de los contratos de alquiler, la posibilidad de destinar el suelo dotacional a la construcción de viviendas sociales para el alquiler , el reforzamiento de la obligación de destinar una proporción del nuevo suelo a urbanizar a suelo con destino a viviendas de promoción pública son ejemplos de los elementos positivos que el anteproyecto de ley establece.

Una vez entrado en el Congreso de los Diputados el anteproyecto de ley de vivienda, transcurrirá un periodo de debate en Comisión que puede extenderse alrededor del primer semestre del año 2022. A dicho plazo habrá de añadirse el periodo de 18 meses previsto para obtener un índice de referencia de los contratos de alquiler, lo que exigirá constituir el registro de contratos previsto en el articulado del anteproyecto.

En ausencia de una estadística oficial de alquileres se ignora cómo podrá satisfacerse la exigencia de conocer el crecimiento de los precios del alquiler para definir una zona residencial como tensionada. Se advierte el paralelismo del Anteproyecto con la vigente ley catalana 11/2020, de limitación de la subida en el precio del alquiler. La ley catalana se aplica en los 60 municipios catalanes con más de 20.000 habitantes, y no en unas zonas específicas dentro de cada ciudad. La información sobre los precios de los alquileres se obtiene en Cataluña a partir de la información aportada al depositar las fianzas en el Instituto Catalán del Suelo.

La ley de vivienda que se va debatir en el Congreso es, más que una política de vivienda, una promesa de política de vivienda (Alternatives Economiques, 2007). La cuestión radica en cómo se va a cumplir tal promesa

7. Bibliografía

Alternatives Economiques (2007) : “Un droit opposable, et apres?ʺ, Febrero.

Banco Central Europeo (BCE), (2021): “Vulnerabilities are qrowing in Euro Área Property Markets”, Financial Stability Review, noviembre.

Comisión Europea (2021): “European Economic Forecast”, Otoño”

Fondo Monetario Internacional (FMI) (2021): “Economic Outlook”, octubre

Gopinath, Gita (2021): Entrevista, El País, 17 de octubre

OCDE (2021): “Economic Outlook”, Volume 2021 Issue 2

Rodríguez López, Julio (2021): “Crédito bancario: baja la tasa de morosidad, pero crecen los lanzamientos y procedimientos de ejecución hipotecaria”. El Siglo de Europa, 9 de diciembre.

----- (2021): “El largo camino del anteproyecto de ley estatal por el derecho a la vivienda”. Economistasfrentealacrisis.com, 13 de diciembre.

Torres, R. (2021): “Cuenta atrás para apuntalar la recuperación”. El País de los Negocios, 12 de diciembre.