Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LIII, Nº 210, invierno 2021

Págs. 1139-1150

https://doi.org/10.37230/CyTET.2021.210.14

CC BY-NC-ND

![]()

Hacia una normalización del mercado de vivienda

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“Los gobiernos necesitan adoptar iniciativas que aumenten la oferta de viviendas accesibles de forma más permanente, aliviando así las presiones de la demanda. Hay espacio para más inversión pública en vivienda social, sobe todo allí donde el stock de dichas viviendas es reducido”.

Alfred Krammer intervención ante el Comité del Parlamento Europeo sobre Empleo y Asuntos Sociales, mayo de 2021.

Introducción

Después del descenso en las ventas y en los niveles de construcción residencial producidos en 2020 como consecuencia de los confinamientos derivados de la pandemia provocada por el Covid 19, el mercado de vivienda ha evolucionado en 2021 hacia una situación más equilibrada. En dicha evolución ha resultado determinante el papel desempeñado por una política monetaria muy expansiva, que ha aportado abundante liquidez a las entidades de crédito y que ha permitido una importante recuperación de nuevos créditos destinados a la compra de viviendas.

En este trabajo se comenta en los dos primeros apartados la evolución de la economía mundial y la de España, destacando la mejoría registrada en las previsiones de crecimiento para 2021. En el tercer apartado se analizan los indicadores de precios de la vivienda, que han mostrado una clara aceleración en el segundo trimestre de este ejercicio. En el cuarto apartado se describe la mayor fuerza de la demanda de viviendas en 2021, señalándose el importante aumento del volumen de nuevos créditos destinados a la compra de viviendas, en un contexto de bajos tipos de interés. En el quinto apartado se analiza la evolución de la nueva oferta de viviendas. En el sexto y último apartado se comentan las próximas iniciativas que va a adoptar el gobierno en materia de política de vivienda, donde destaca el importante esfuerzo previsto en materia de rehabilitación de viviendas.

1. La recuperación económica se fortalece

La economía mundial ha presentado claros indicios de recuperación en 2021, destacando la línea divisoria establecida entre los diferentes países según el grado de implantación del proceso de vacunación anti Covid19. En líneas generales, el proceso de superación de la crisis sanitaria está resultando más rápido que lo previsto en principio, aunque persisten las incertidumbres respecto de la posibilidad de nuevas mutaciones del virus citado.

El consumo de los hogares se ha convertido en un factor de dinamización de las economías de los países más avanzados, ante el proceso de reducción del ahorro acumulado en el periodo de confinamiento obligado por la pandemia. Frente al descenso del -3,2% registrado por el PIB de la economía mundial en 2020, evolución resultante de la fuerte incidencia de la pandemia, el crecimiento del PIB mundial será del 6% en 2021, previéndose una extensión del dinamismo económico en 2022, año para el cual se ha previsto una variación del 4,9% (FMI, 2021).

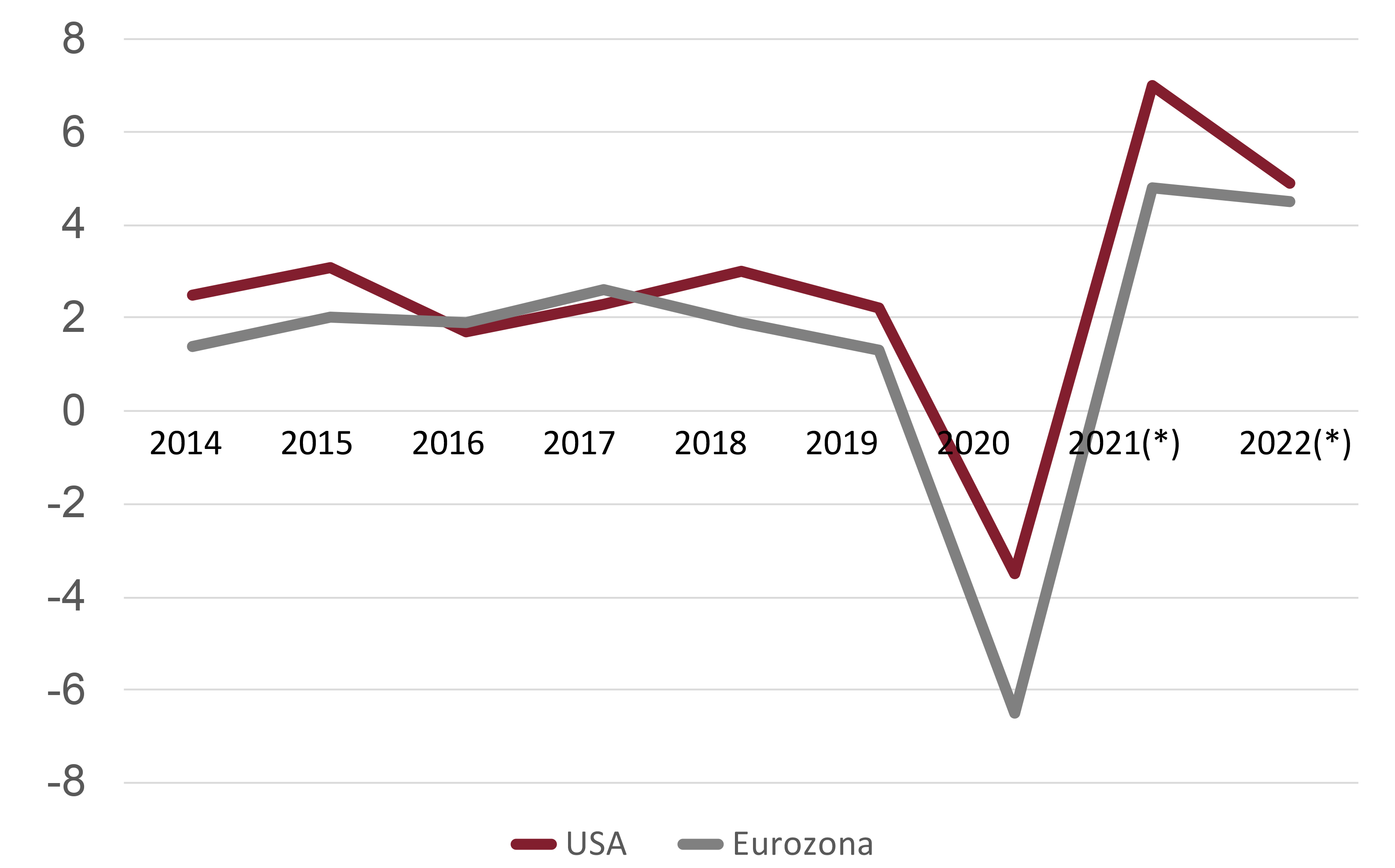

Las nuevas estimaciones del crecimiento en 2021 revelan un comportamiento más dinámico que el previsto, sobre todo en los países de economías más avanzadas, donde la implantación de la vacuna anti Covid 19 ha sido más intensa y donde el ahorro acumulado en el periodo de confinamiento parece estar gastándose con cierta rapidez. Las previsiones del FMI y de la Comisión Europea (Comisión Europea, 2021) son de un crecimiento de la economía de Estados Unidos del 7% en 2021 y de un 4,8% para la Eurozona y el conjunto de la Unión Europea (Fig. 1).

Fig. 1/ Crecimiento Económico, Estados Unidos y Eurozona. Tasas de variación anual, 2014-2022 (previsión).

Fuente: FMI (julio 2021) y COMISIÓN EUROPEA

(verano de 2021)

Existe un riesgo “bajista” derivado de la reaparición de importantes tensiones inflacionistas, más acusadas en Estados Unidos que en la Unión Europea. La recuperación actual de la actividad económica descansa en la práctica de una política monetaria sumamente expansiva, en la que la liquidez aportada por los bancos centrales es abundante y donde los tipos de interés presentan unos niveles muy reducidos.

En el caso de que los aumentos de precios llegasen a alcanzar unos ritmos elevados de forma continuada, podría modificarse el diseño de la política monetaria citada. Dicha variación podría dar lugar a unos tipos de interés más elevados que los actuales, aunque todavía se está lejos de alcanzar dicha situación. Existen, además, indicios de que los niveles de endeudamiento público están alcanzando cifras muy elevadas, aunque exista un escaso debate sobre las consecuencias de dicha situación. Esto es así posiblemente por el hecho de que votantes e inversores tienden a estar más interesados por los problemas que se plantean a corto plazo (G. Tett, 2021).

El aumento del coste de la energía no solo afecta a la inflación en general, de forma directa e indirecta, sino que también afecta a la baja a la renta disponible de los hogares. El mayor precio de la energía diluye parte del efecto dinamizador derivado de la reducción de los mayores niveles de ahorro familiar formados durante la pandemia (Fig. 1 bis).

Fig. 1 bis/ Precio medio del barril de petróleo, 2014-2021. Tasas de variación anual (%).

Fuente: FMI, julio de 2021

La vacunación ha tenido una implantación amplia en la Unión Europea, advirtiéndose en esta área económica un claro dinamismo del consumo de los hogares. En el segundo trimestre de 2021 el PIB de la UE aumentó en un 2,2%, superando así el retroceso del -0,3% correspondiente al primer trimestre del año. Frente a un descenso del PIB de la Unión Europea del 6,5% en 2020, la previsión para 2021 es de un crecimiento del 4,8%.

Se prevé que en el cuarto trimestre de 2021 se alcance en el conjunto de la Eurozona un nivel de actividad equivalente al existente antes de la pandemia, concretamente en el cuarto trimestre de 2019. La inflación también se está dejando sentir en dicha área, aunque con menor intensidad que en Estados Unidos, donde la demanda interna está siendo reforzada por una política fiscal altamente expansiva.

En el resurgir de la inflación en la Unión Europea influye no solo la importante recuperación de la demanda interna, sino también los estrangulamientos aparecidos en las cadenas de producción, que afectan de forma negativa a la actividad industrial. Se consideran transitorios los factores que están detrás de la mayor inflación, aunque habrá que esperar, a efectos de cambios en la política monetaria, a la evolución de los indicadores de precios en la segunda mitad de 2021.

2. Economía española. La recuperación se fortalece en 2021

Desde el segundo trimestre de 2021 la economía española ha presentado unos rasgos claros de recuperación. Después de registrar un descenso del PIB del 0,4% en el primer trimestre del año, dicha magnitud aumentó en un 3,6% en el segundo trimestre. Se ha advertido un importante “tirón” de la demanda interna, dentro de la cual ha destacado el aumento registrado por el consumo de los hogares, que se incrementó en un 6,6% en el segundo trimestre.

Según la Contabilidad Nacional Trimestral de España la inversión en capital fijo descendió ligeramente en el segundo trimestre de 2021, destacando asimismo el mayor aumento de las importaciones frente al de las exportaciones. Dicha evolución menos expansiva del comercio exterior confirma la relevancia de la demanda interna en la recuperación de la economía española en 2021.

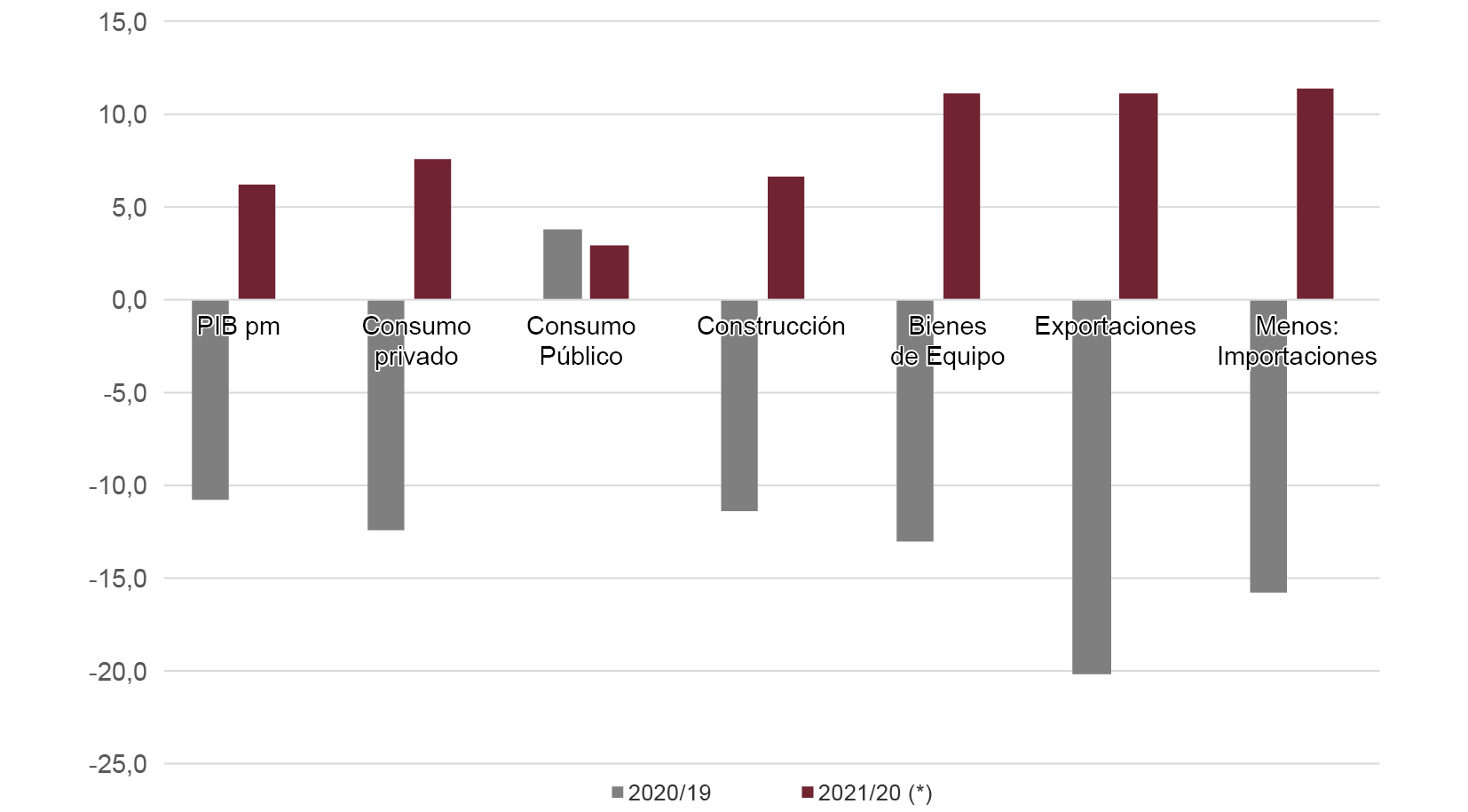

Las previsiones de crecimiento para 2021 apuntan hacia un aumento del PIB del 6,2% en 2021 (-10,8% en 2020) (Fig. 2). El aumento previsto de la demanda interna coincide con el del PIB, mientras que la aportación al crecimiento del resto del mundo sería nulo (-2% del PIB en 2020). Si se tiene en cuenta que el aumento del PIB fue del 1% en el primer semestre del año 2021, para conseguir en este ejercicio un crecimiento del 6,2% el ritmo de variación deberá estar próximo al 5% en el segundo semestre del año. Dicha aceleración del crecimiento implica que los diferentes componentes de la inversión en capital fijo han pasado a registrar crecimientos significativos en dicho periodo.

Fig. 2/ España. PIB y componentes de la demanda. Tasas de variación anual, 2020-2021 (%)

Fuente: INE, Funcas y Comisión Europea

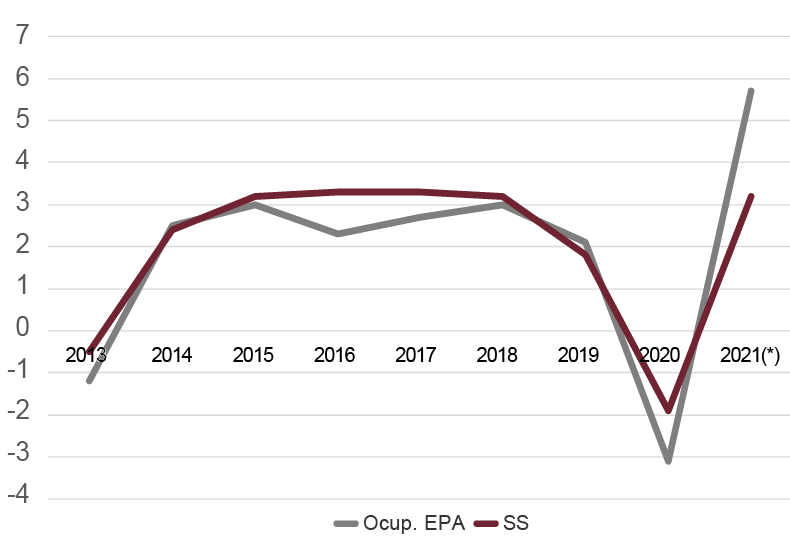

En cuanto a la evolución del empleo, los resultados de la Encuesta de Población Activa del INE reflejaron un aumento intertrimestral de los ocupados del 2,4% en el segundo trimestre de 2021, lo que implicó una variación interanual del 5,7%, correspondiente a un crecimiento del empleo en 1.064.400 ocupados sobre el mismo periodo del año precedente. En dicho trimestre destacaron las variaciones intertrimestrales del empleo en la industria (8,4%) y del 5% del empleo en la construcción. La tasa interanual de variación del empleo en la construcción es la más elevada entre los principales sectores productivos, tanto en la Encuesta de Población Activa como en la afiliación a la Seguridad Social.

La tasa de desempleo, según la misma fuente estadística del INE, se elevó al 15,3% en el segundo trimestre de 2021, correspondiendo los niveles más elevados del desempleo a Canarias (24,7%) y Andalucía (21,6%). Dicha evolución refleja el fuerte impacto negativo, aun no superado, de la pandemia de Covid 19 en las autonomías con mayor peso del turismo en la actividad económica.

La variación interanual del empleo fue el 5,7% en el segundo trimestre según la Encuesta de Población Activa, mientras que la variación de los afiliados a la Seguridad Social ascendió al 3,2% entre agosto de 2021 y el mismo mes del año anterior (Fig. 3). La previsión para 2021 es de un aumento medio del empleo del 4,8% sobre 2020 y de una tasa media de desempleo del 15,6%.

Fig. 3/ Empleo: ocupados según la EPA y afiliados a la Seguridad Social. Tasas de variación anual (datos a fin de año), 2013-2021 (previsión) (%).

Fuente: INE y Ministerio de Inclusión y Seguridad Social.

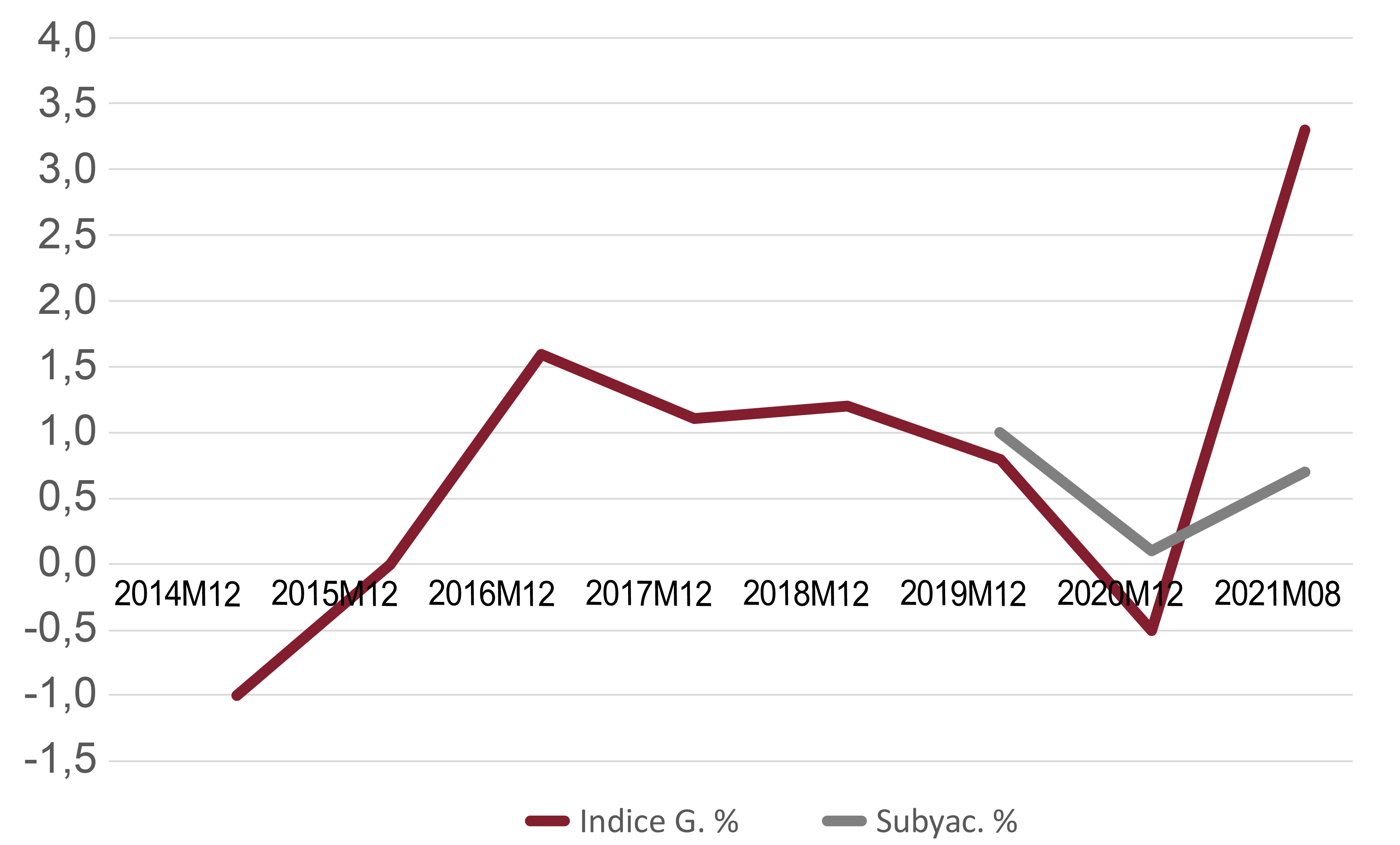

Tras el descenso del 0,5% experimentado por el índice general de precios de consumo en 2020, a lo largo de 2021 se ha observado una moderada pero continua aceleración del crecimiento interanual de dicho indicador. En agosto de 2021 la variación interanual fue del 3,3%, mientras que la inflación subyacente (no incluye ni alimentación ni productos energéticos) creció en dicho mes en un 0,7% (Fig. 4). La previsión de Funcas sobre la tasa de inflación de 2021 es de un 4,5%, frente al 1,2% previsto para la inflación subyacente. El papel de los mayores precios de los productos energéticos en la evolución del IPC es notable, a la vista del aumento anual del 23,5% de dicho grupo de artículos en agosto de 2021.

Fig. 4/ Índice de precios de consumo. Tasas interanuales de variación (%). Índice general e inflación subyacente, 2014-2021 (previsión).

Fuente: INE y Funcas

La lucha contra las consecuencias negativas de la pandemia ha dado lugar a niveles de gasto público superiores a los que tendrían lugar en ausencia de dicha perturbación. La previsión de déficit público para 2021 es de un 8% del PIB (Fig. 5), mientras que el nivel de deuda pública oscila en torno al 120% del PIB.

Fig. 5/ Déficits Administraciones Públicas (% PIB), 2013-2021 (previsión).

Fuente: Funcas y Comisión Europea

3. Mercado de vivienda (I). Precios de la vivienda y alquileres

Según un análisis sobre el mercado de vivienda en 2020-21 en la Eurozona (Moreno Roma, 2021) en 2020 los precios de la vivienda en dicha área registraron una aceleración respecto del año precedente, al crecer en un 5,8%, por encima del 4,3% de 2019. Entre las causas de dicha evolución alcista en un contexto económico dominado por una acusada recesión destacan, en primer lugar, las moratorias establecidas en los reembolsos de los préstamos hipotecarios, así como las ayudas públicas a las empresas para mantenimiento del empleo. Dichas actuaciones permitieron estabilizar los niveles de renta disponible y redujeron el crecimiento del desempleo.

Un segundo factor fue el mantenimiento de niveles elevados de préstamos hipotecarios para compra de vivienda, evolución facilitada por los reducidos tipos de interés (en diciembre de 2020 el tipo de interés sintético de los préstamos a comprador de vivienda en la Eurozona fue el 1,3%).

En tercer lugar, los confinamientos derivados de la pandemia favorecieron la creación en 2020 de elevados niveles de ahorro familiar. La mayor liquidez generada puede haber facilitado la compra de vivienda, al permitir hacer frente a la parte del precio de la vivienda no cubierta por el préstamo hipotecario. La baja rentabilidad alternativa ha impulsado la compra de vivienda por razones de inversión.

La amplia liquidez existente a nivel mundial, que es consecuencia de las políticas monetarias ultraexpansivas de los bancos centrales, es un quinto factor. Es evidente que las políticas monetarias citadas, que ayudan a los gobiernos a combatir el déficit, tienen efectos secundarios no positivos, como es la elevación de los precios de los activos, entre los cuales la vivienda destaca como un activo sensible a las condiciones monetarias.

Alemania, Francia e Italia explicaron el 73% del mayor aumento de los precios de la vivienda en la Unión Europea y en la Eurozona en 2020. Destacó también el que los mayores aumentos de los precios de las viviendas no tuvieron lugar en las capitales, sino que se distribuyeron por todo el territorio. Dicha evolución implica la presencia de una cierta sobrevaloración de los precios de la vivienda en las principales capitales. Hubo diferencias importantes en la evolución de los mercados de la vivienda entre los diferentes estados miembros de la Eurozona.

Todo parece indicar que el efecto positivo de la pandemia sobre la demanda de vivienda ha tardado más en advertirse en España que en el resto de países de economía avanzada. A la desaceleración producida en los precios de vivienda en 2020 ha sucedido una clara aceleración en 2021. En el segundo trimestre de 2021 el índice trimestral de precios de vivienda publicado por el INE registró un aumento del 2,4%, superior al 0,5% del primer trimestre.

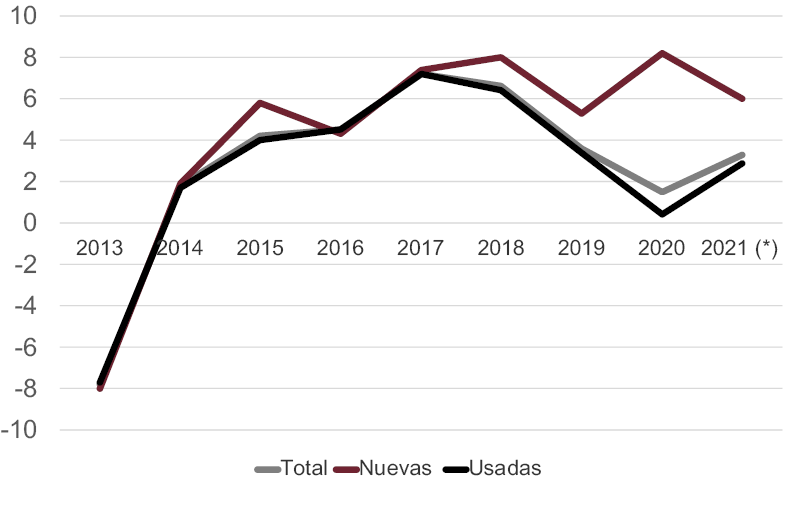

La variación interanual del índice citado fue del 3,3% en el segundo trimestre de 2021. Dicha variación fue mayor en el caso de las viviendas de nueva construcción, donde alcanzo un 5% de crecimiento, mientras que la variación de los precios de las viviendas usadas fue más reducida, el 2,9% (Fig. 6). Por comunidades autónomas, la variación mayor correspondió a Canarias, con el 6,4% de incremento, seguida de Baleares, con el 5,7%. El menor aumento fue el de Extremadura, el 1,7% (Fig. 7). Se advirtieron, pues, aumentos más elevados en las autonomías con mayor peso del turismo, destacando el hecho de que las elevaciones mayores de los precios de venta en dichas zonas turísticas sucedieron en un momento de fuerte recesión en el conjunto de la economía española.

Fig. 6/ Índice de precios de viviendas. Total, viviendas nuevas y viviendas usadas. Tasas de variación anual, 2013-2021 (previsión) (%).

Fuente: INE

Fig. 7/ IPV. Tasas interanuales de variación de los precios de las viviendas 2021(%), España y Comunidades Autónomas 2º trimestre.

Fuente: INE

La aceleración del crecimiento de los precios de la vivienda en 2021 se ha advertido asimismo en la estadística de precios del portal Idealista.com. Según dicha fuente de datos el precio medio de la vivienda ascendió en agosto de 2021 a 1.825 euros/m2, un 5,2% sobre el mismo mes del año anterior y que supera ampliamente al 0,9% de variación registrada en 2020 (Fig. 8). Según la misma fuente estadística, los precios de venta de la vivienda más elevados en agosto de 2021 fueron los de Baleares (3.196 euros/m2) y Comunidad de Madrid (2.943 euros/m2). Los precios más reducidos en dicho mes fueron los de Extremadura (927 euros/m2) y Castilla-La Mancha (866 euros/m2).

Fig. 8/ Precios de las viviendas (euros/m2), España. Serie mensual, 2020-2021.

Fuente: Idealista.com

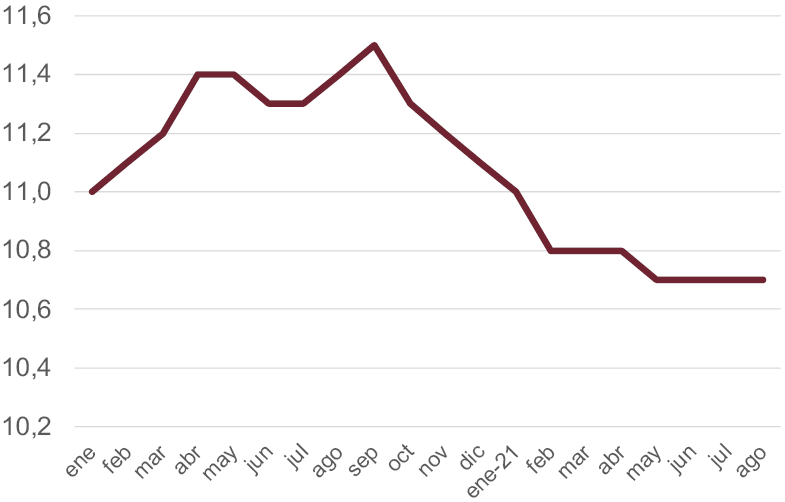

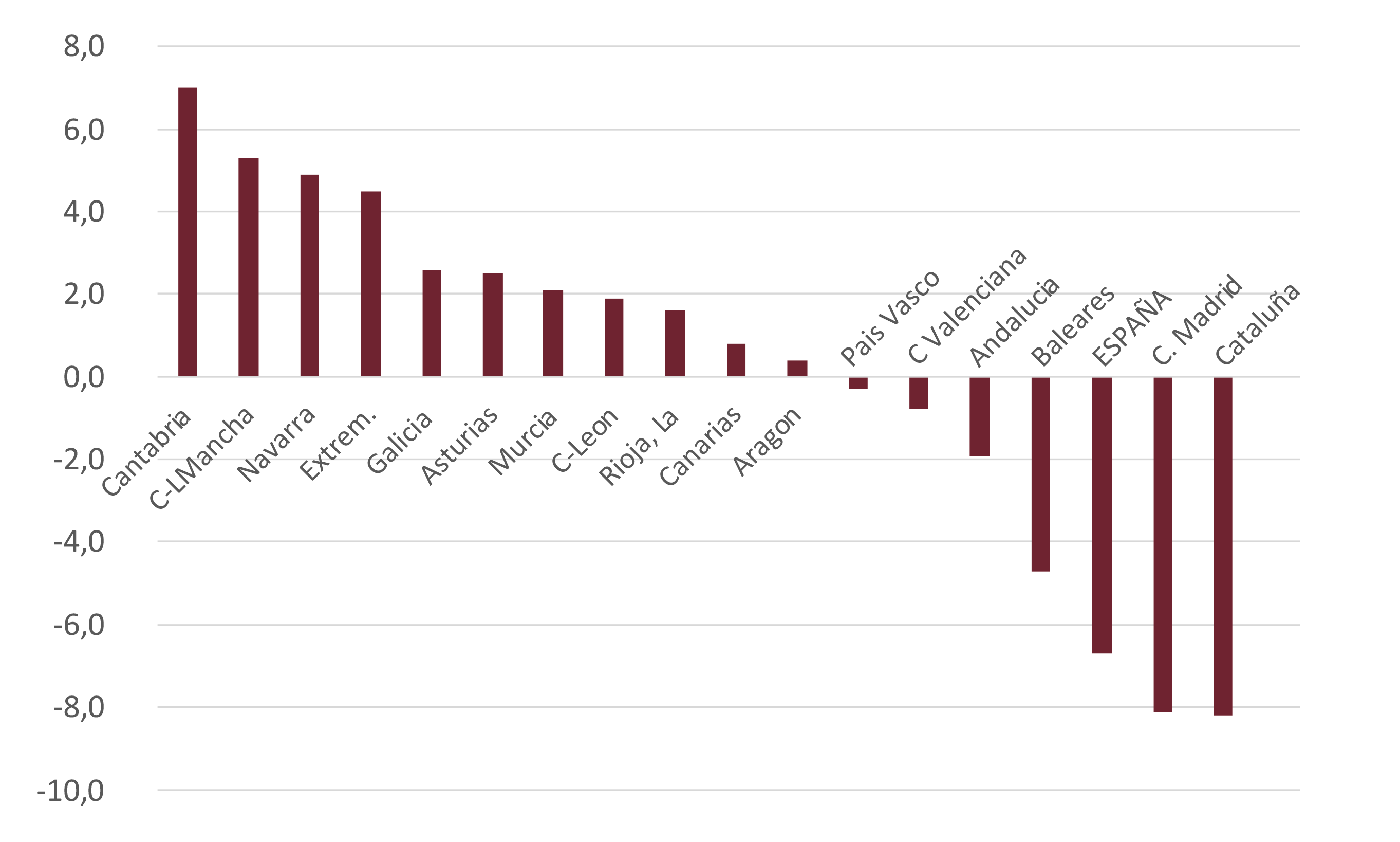

Los alquileres, tras descender entre septiembre de 2020 y mayo de 2021, se han mantenido estabilizados hasta el mes de agosto (Fig. 9). El nivel medio de agosto fue de 10,7 euros/m2-mes. Dicho nivel implicó un descenso del 6,7% respecto del mismo mes de 2020. Cantabria presentó la mayor variación interanual en agosto de 2021 sobre el mismo mes del año anterior (7,0%), mientras que destacaron los descensos experimentados por los alquileres en la Comunidad de Madrid (-8,1%) y Cataluña (-8,2%) (Fig. 10).

Fig. 9/ Precios del alquiler, euros/m2-mes. Serie mensual, 2020-2021.

Fuente: Idealista.com

El aumento de la oferta de viviendas de alquiler procedentes de viviendas hasta entonces destinadas al alquiler turístico y la menor demanda derivada de la caída del empleo provocaron el retroceso del empleo derivado de la pandemia y los confinamientos. En agosto de 2021 los niveles más elevados de los precios del alquiler fueron los de la Comunidad de Madrid (14,7 euros/m2-mes) y Cataluña (13,4 euros/m2-es). Extremadura presentó los niveles de precios del alquiler más reducidos (8,8 euros/m2-mes).

Fig. 10/ Alquileres de viviendas, euros/m2-mes. Tasas de variación interanual, agosto de 2021, por CC. AA. y España (%).

Fuente: INE

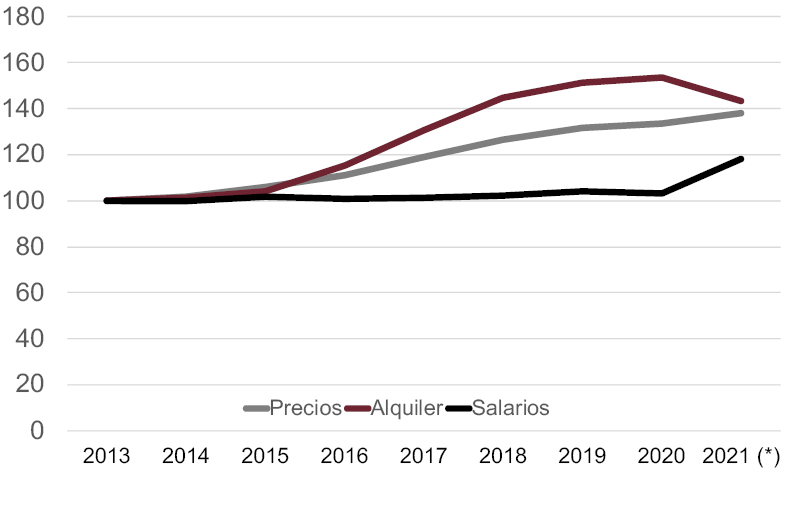

La recuperación de los niveles salariales en el segundo trimestre de 2021, periodo en el cual la variación interanual fue de un 14,4% en el coste salarial por persona ocupada (excluye las cotizaciones sociales), ha aproximado la evolución salarial a la de los precios y alquileres de las viviendas (Fig. 11).

Fig. 11/ Alquileres de las viviendas, precios de las viviendas y salario por persona ocupada, 100= 2013.Datos a fin de año, 2013-2021 (previsión).

Fuente: INE e Idealista.com

En resumen, precios de la vivienda y alquileres han presentado evoluciones un tanto dispares desde el inicio de la pandemia. Los precios de venta han registrado aumentos significativos, derivados de la mayor demanda de vivienda por motivos de inversión. En cambio, los precios de los alquileres no se han recuperado del descenso derivado del exceso de oferta que se presentó sobre todo en las áreas urbanas, sobre todo en las que habían sido mayores las elevaciones del alquiler en la etapa previa a la pandemia.

4. Mercado de vivienda (II) Demanda y financiación

Resulta sorprendente que una recesión tan acusada como la que provocó la pandemia del Covid 19 en 2020 haya traído consigo una mayor demanda de vivienda y unos precios más elevados en numerosos países desarrollados. Entre los factores explicativos de la mayor “fiebre inmobiliaria” en 2020-21 destacan los relativos a los muy bajos tipos de interés, la proliferación del teletrabajo, el deseo de viviendas de mayor dimensión tras el confinamiento y las importantes ganancias obtenidas con los valores cotizados en bolsa, una parte de cuyas plusvalías se ha derivado hacia la vivienda (R. Mir de Francia, 2021).

Los inversores institucionales, los fondos de inversión, han adquirido en Europa en torno al 30% de todas las viviendas vendidas en 2020, destacando lo elevado de dichas compras en Alemania e Irlanda. Las mayores adquisiciones de viviendas han tenido lugar en las áreas metropolitanas de las grandes ciudades, así como en localidades turísticas de la costa o de la montaña. Los mayores precios de venta resultan, en general, más prohibitivos para amplios sectores de la población.

En España ha persistido en 2021 el descenso de los tipos de interés de los préstamos destinados a la compra de viviendas, situándose en el 1,53% el tipo medio de dichos prestamos en el periodo de enero-agosto de 2021 (Fig. 12). El nivel medio del Euribor a doce meses ha sido el -0,491%, situándose el diferencial entre el tipo establecido en dichos préstamos y el citado índice de referencia en 2,02 puntos porcentuales en el periodo citado. El plazo medio de los préstamos en cuestión se sitúa en torno a los 25 años y los préstamos a tipo fijo vienen supusieron el 50,6% de las nuevas operaciones en enero-junio de 2021.

Fig. 12/ Tipos de interés a comprador de vivienda (IRPH) y Euribor a 12 meses. Series de medias anuales, 2013-2021 (previsión).

Fuente: Banco de España

Según los datos publicados por el Consejo General del Notariado, en el periodo de enero-julio de 2021 las compras de viviendas aumentaron en un 54,2% sobre el mismo periodo del año precedente y los préstamos destinados a la compra de vivienda aumentaron en un 58,7% (Fig. 13). Destacó la aceleración del aumento de las ventas en el periodo comprendido entre mayo y julio de 2021. La proporción del número de préstamos sobre el número de viviendas vendidas fue el 51,6%.

Fig. 13/ Viviendas. Compraventas de viviendas y número de préstamos. Totales anuales, 2013-2021 (previsión).

Fuente: Consejo General del Notariado

Las compras de viviendas se han visto favorecidas por los bajos tipos de interés y también por una actitud más proactiva por parte de las entidades de crédito. Resulta también evidente la presencia de los fondos de inversión entre los compradores de viviendas y también entre los promotores de nuevas viviendas.

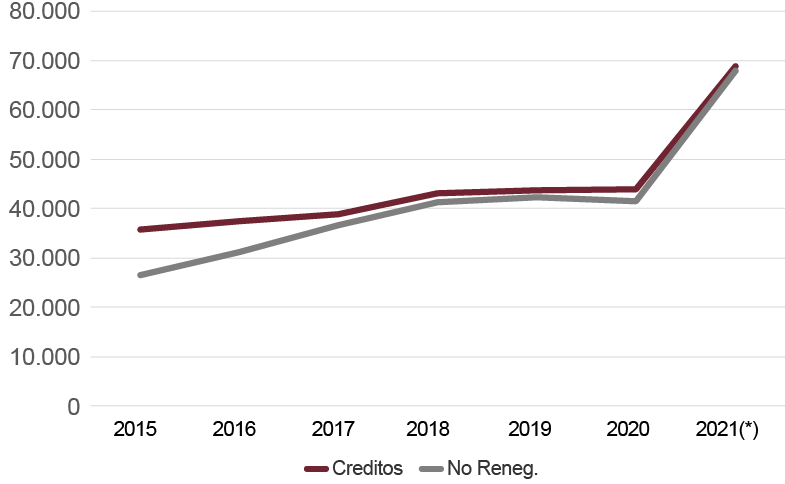

La información procedente del Banco de España confirma el dato relativo al número de préstamos. Entre enero y julio de 2021 el volumen de nuevos préstamos ha crecido en un 56,5%, destacando el mayor aumento de los préstamos que no proceden de una renegociación, que han aumentado en el mismo periodo de tiempo en un 64,1% (Fig. 14). La cuantía total de los préstamos a comprador prevista para 2021 se aproxima a los 69.000 millones de euros.

Fig. 14/ Préstamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2021 (previsión), millones de euros.

Fuente: Banco de España

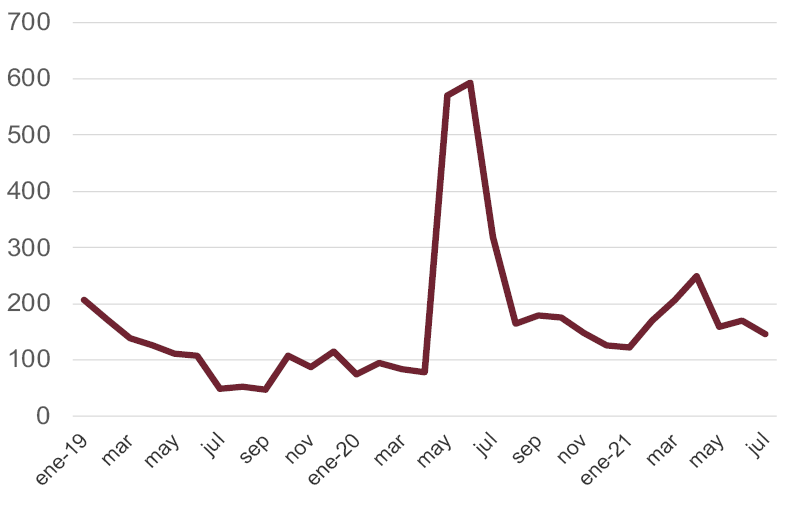

Los préstamos a comprador de vivienda renegociados descendieron en un 32,7% respecto del año anterior en un 32,7% (Fig. 15), lo que ha supuesto una normalización del mercado de préstamos hipotecarios, que ha sucedido a la difícil situación registrada en 2020 en el periodo de confinamiento.

Fig. 15/ Créditos a comprador de vivienda, operaciones renegociadas, millones de euros. Datos mensuales, 2019-2021.

Fuente: Banco de España

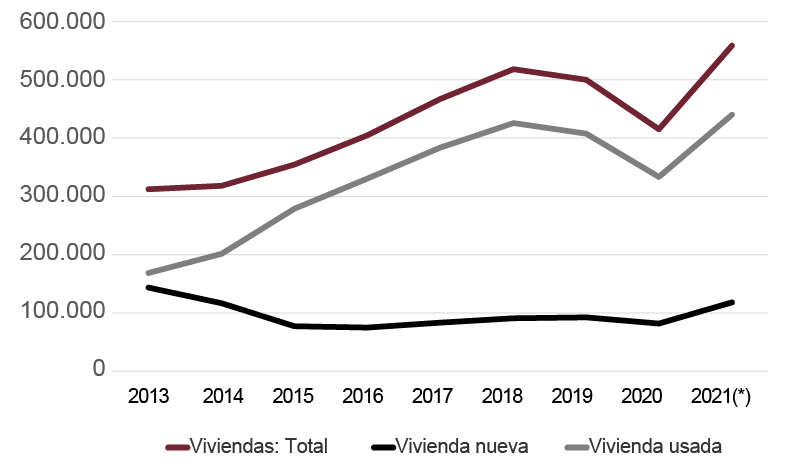

Las compraventas de viviendas registradas en el periodo enero-julio de 2021 crecieron en un 34,5% respecto del mismo periodo de 2020, según la información aportada por el INE. Las compraventas de viviendas de nueva construcción crecieron en un 43,7%, ampliamente por encima del aumento del total de ventas. Las compraventas de viviendas usadas aumentaron en un 32,2% en el mismo periodo de tiempo (Fig. 16). La previsión de ventas de viviendas en 2021 se sitúa en el entorno de las 550.000 vivienda, la cifra más elevada en diez años.

Fig. 16/ Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2021 (previsión).

Fuente: INE

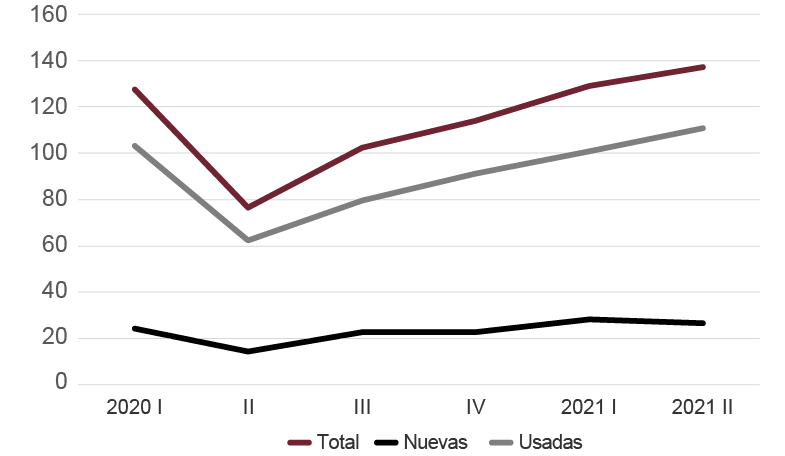

Según la estadística registral inmobiliaria las ventas registradas de vivienda aumentaron en un 6,2% en el segundo trimestre de 2021 (Fig. 17). La variación interanual de las ventas registradas fue el 20.6% en el primer semestre de 2021. El rápido crecimiento de los préstamos y de las compraventas de viviendas indica que el efecto estimulante de la pandemia sobre las ventas de viviendas se ha advertido en España sobre todo en 2021, con cierto retraso respecto del resto de países desarrollados de Europa y de Estados Unidos.

Fig. 17/ Compraventas registradas de viviendas. Total, nuevas y usadas, 2020-2021. Datos trimestrales, miles de viviendas.

Fuente: Estadística Registral Inmobiliaria

5. Mercado de vivienda (III). La nueva oferta

Todo apunta a que la construcción de nuevas viviendas está reaccionando al alza en 2021 ante los importantes aumentos experimentados en este año por las compraventas de viviendas, aumentos comentados en el apartado anterior. En 2020 las viviendas iniciadas retrocedieron en un 19,5% como consecuencia de las restricciones a la actividad constructora derivadas de los confinamientos sufridos en dicho ejercicio.

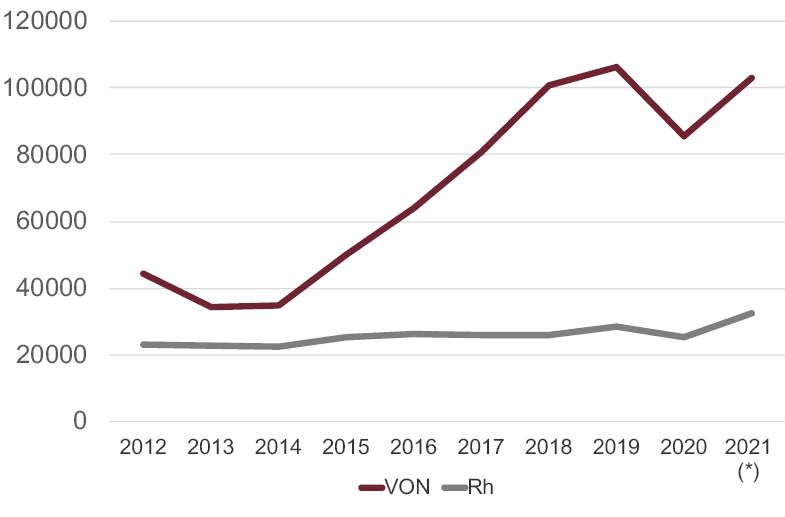

En el segundo semestre del pasado año se inició la recuperación citada de la construcción de nuevas viviendas, que ha continuado en 2021 y que ha dado lugar a que en el periodo enero-mayo de 2021 el número de viviendas iniciadas aumentase en un 20,4% sobre el mismo periodo del año precedente. Dicho número de viviendas se estima a partir de los visados de dirección de obra nueva de los Colegios de Arquitectos Técnicos, estimación publicada por el MITMA (Fig. 18). La previsión es que en 2021 se superará ampliamente la cifra de 100.000 viviendas iniciadas.

Fig. 18/ Viviendas. Visados de obra nueva y de rehabilitación. Totales anuales, 2012-2021 (previsión).

Fuente: Ministerio de Fomento

La rehabilitación de viviendas creció en el periodo citado de 2021 en un 28,1%, previéndose para el presente ejercicio un total de rehabilitaciones próximo a las 35.000, cifra que supondría en torno al 29% del total de visados de dirección de obra.

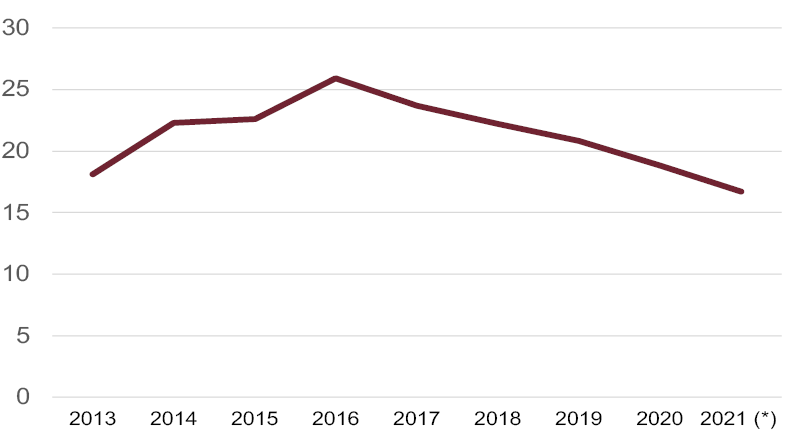

Es de destacar la evolución seguida por los visados de obra nueva en la Comunidad de Madrid, donde se inició la recuperación de la construcción de nuevas viviendas después de la profunda crisis de esta actividad entre 2008 y 2013. En 2016 la proporción de la Comunidad de Madrid dentro de los visados de obra nueva llegó a ser el 25% del total. Después de dicho año la proporción citada ha descendido hasta el 16,7% en la previsión para 2021, en la medida que la recuperación de la construcción residencial se extendió al resto de España. Dicha previsión corresponde a un total anual de visados de obra nueva en Madrid situado en torno a las 18.000 viviendas en 2021. (Fig. 19).

Fig. 19/ Viviendas iniciadas. Proporción de la Comunidad de Madrid sobre el total de España (%). Series anuales, 2013-2021 (previsión).

Fuente: MITMA

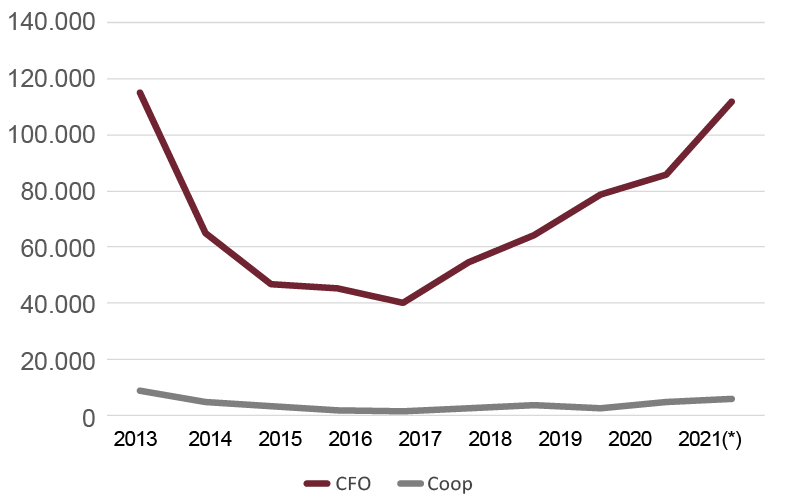

Las viviendas terminadas, estimadas a partir de los certificados de fin de obra de los Colegios de Arquitectos Técnicos, crecieron en el periodo enero-mayo en un 29,9%, aumento superior al del año precedente (8,6%), situándose la previsión en el entorno de las 112.000 viviendas. En el mismo periodo han crecido asimismo las viviendas terminadas promovidas por cooperativas, que aumentaron en un 26,7%, aproximándose la previsión para 2021 a las 6.000 viviendas (Fig. 20).

Fig. 20/ Viviendas terminadas. Total de certificaciones de fin de obra y viviendas promocionadas por cooperativas. Totales anuales, 2012-2021 (previsión).

Fuente: Ministerio de Fomento

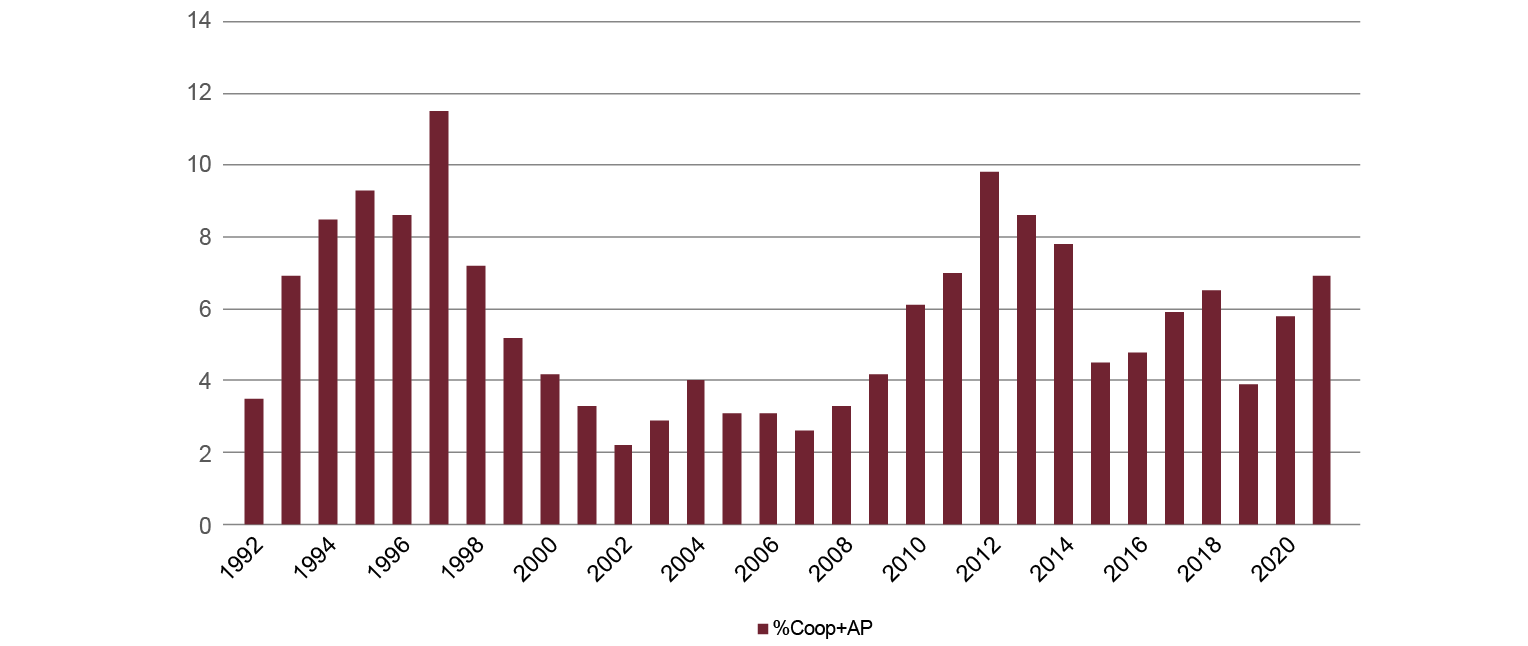

La promoción de viviendas sociales se puede estimar a partir de la suma de viviendas terminadas por parte de cooperativas y de las viviendas de promoción pública. La previsión para dicho total es de menos de 8.000 viviendas en 2021, lo que supone una proporción del 6,9% respecto del total de viviendas terminadas previsto para este año (Fig. 21). Durante la etapa de auge inmobiliario asociada con el periodo considerado como de “burbuja (1997-2007), dicha proporción descendió de forma clara, advirtiéndose una recuperación moderada de dicha proporción después de 2013.

Fig. 21/ Viviendas Terminadas (CFO). Proporción de cooperativas y de promoción pública sobre el total, 1992-2021 (previsión) (%).

Fuente: Ministerio de Fomento

En 2021 el total de viviendas terminadas estará próximo al correspondiente a las ventas de viviendas de nueva construcción, tras haber superado a estas últimas entre 2017 y 2020 (Fig. 22). Es posible que en 2021 descienda el total de viviendas de nueva construcción no vendidas, estimado por el MITMA en unas 457.000 viviendas a fines de 2020.El importante aumento del consumo aparente de cemento (13,3% en enero-agosto de 2021 sobre el año anterior) y del empleo en la construcción (3,6% de afiliados a la Seguridad Social en la construcción en agosto de 2021 sobre el mismo mes del año precedente) confirman el mayor ritmo que en 2021 va a alcanzar el total de viviendas iniciadas.

Fig. 22/ Viviendas terminadas y ventas de viviendas de nueva construcción. Datos anuales, 2013-2021 (previsión).

Fuente: MITMA

6. Política de vivienda

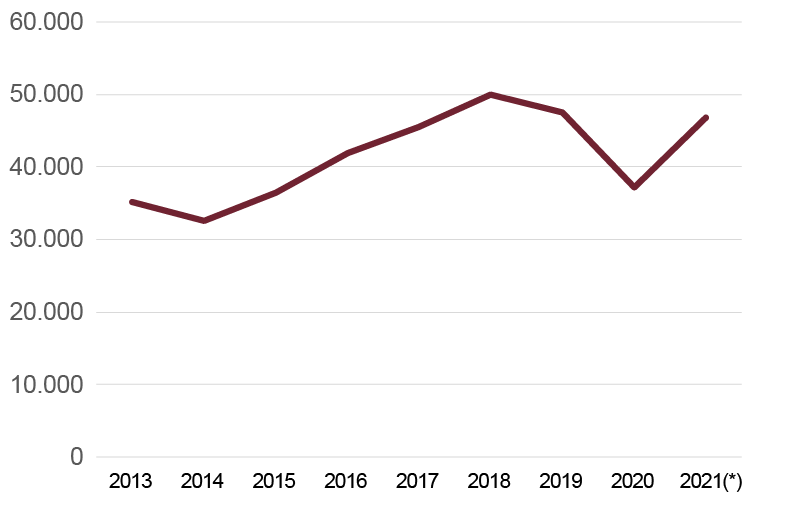

Las ventas de viviendas de viviendas de protección oficial (VPO) crecieron en un 25,5% en el periodo enero-julio de 2021 sobre el mismo periodo del año anterior. Las ventas de viviendas protegidas suponen el 8,4% del total de ventas de viviendas y alcanzan un nivel de 50.000 viviendas al año. (Fig. 23). Las calificaciones provisionales de dicho tipo de vivienda descendieron en un 3,8% respecto de 2020 en el primer trimestre de 2021. En el mismo periodo hubo un fuerte repunte de las calificaciones definitivas de viviendas protegidas (Fig. 24).

Fig. 23/ Compraventas de VPO. Número de viviendas. Totales anuales, 2013-2021 (previsión).

Fuente: INE

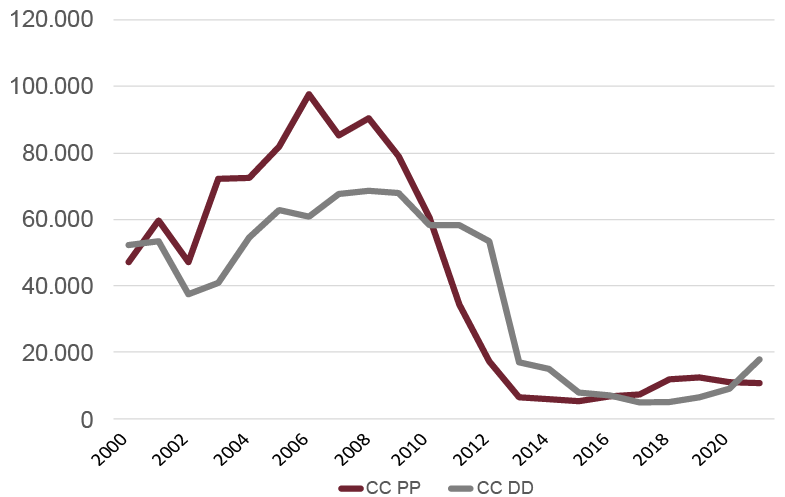

Fig. 24/ Viviendas de protección oficial. Calificaciones provisionales y calificaciones definitivas. Totales anuales, 2000-2021 (previsión).

Fuente: MITMA

Entre 2018 y 2021 ha habido una recuperación de las calificaciones de VPO, cuya participación en el total de viviendas iniciadas y terminadas se ha situado por encima del 10%. Autonomías y ayuntamientos están adoptando una actitud más activista en materia de favorecer la construcción de dichas viviendas. Todavía el nivel alcanzado por las mismas está lejos de satisfacer las necesidades existentes de viviendas de alquiler o precio de venta asequible para numerosos hogares.

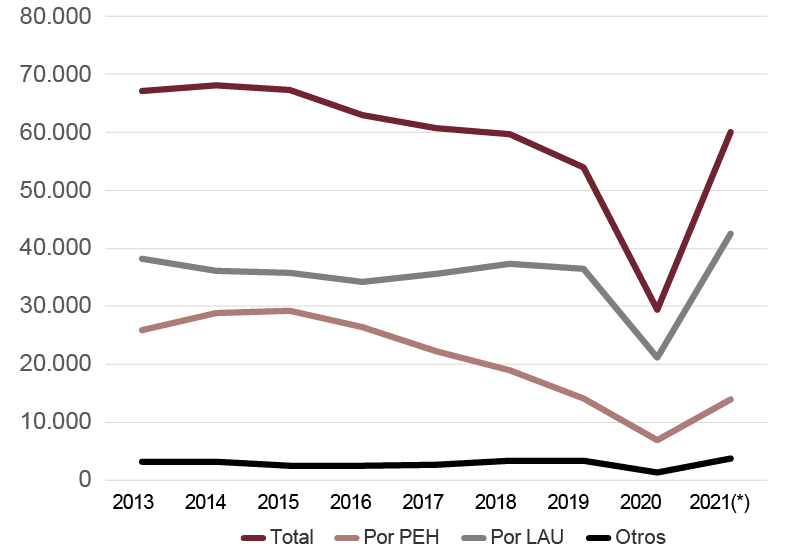

Los lanzamientos judiciales se duplicaron en el primer semestre de 2021 respecto del año anterior. El aumento fue ligeramente mayor para los lanzamientos correspondientes a los desahucios por impago del alquiler (Fig. 25). En 2020 hubo un descenso de tales lanzamientos por el menor funcionamiento de los juzgados, circunstancia que está provocando una acumulación de desahucios y lanzamientos en 2021.

Fig. 25/ Lanzamientos judiciales practicados. Total, por ejecución hipotecaria y por aplicación LAU. Datos anuales, 2013-2021 (previsión).

Fuente: Consejo General del Poder Judicial

En septiembre de 2021 ha destacado el dato relativo al fuerte aumento de las inscripciones registradas de procedimientos de ejecución hipotecaria en el segundo trimestre de este ejercicio. Ese aumento ha tenido lugar sin que se hayan registrado aumentos destacables en la morosidad de los préstamos bancarios. A pesar de que el nivel de empleo se ha aproximado en 2021 a los niveles previos a la pandemia, en numerosos hogares se están sufriendo las consecuencias de la recesión que en 2020 provocó la pandemia de Covid 19. En agosto de 2021 el gobierno aprobó un nuevo Real Decreto-Ley que ha mantenido las medidas excepcionales de protección social en el ámbito del arrendamiento de vivienda (J. Rodríguez López, 2021).

En el primer semestre de 2021 el número de inscripciones registrales de procedimientos de ejecución hipotecaria correspondientes a viviendas propiedad de personas físicas aumentaron en un 128,4% respecto del mismo periodo del año precedente. El aumento citado fue superior en el caso de las viviendas destinadas a residencia habitual, el 142,8%. El crecimiento en cuestión fue más acusado en las viviendas usadas (42,9%) que en las viviendas de nueva construcción (-21,7%).

Andalucía, con 1.001 procedimientos y Cataluña, con 851 fueron las autonomías con mayor presencia de los procedimientos de ejecución hipotecaria en el segundo trimestre de 2021. La iniciación de un procedimiento de ejecución hipotecaria por parte de una entidad de crédito no implica necesariamente que vaya a producirse un lanzamiento judicial de la persona propietaria de la vivienda. También un procedimiento judicial puede dar lugar a varias certificaciones por ejecución de hipoteca.

La tasa de morosidad bancaria fue el 4,4% en junio de 2021 (4,67% en junio de 2020) para el conjunto de los créditos, mientras que en el caso de los nuevos préstamos a comprador de viviendas la tasa en cuestión fue el 3,2% en marzo de 2021. Durante la crisis de 2008-13 los aumentos de los procedimientos sucedieron en periodos de elevada morosidad bancaria, circunstancia que no se ha producido hasta el primer trimestre de 2021.

Entre 2013 y 2020 el número de procedimientos de ejecución hipotecaria iniciados, 194.578, superó ampliamente al de lanzamientos judiciales por ejecución hipotecaria (165.778), aunque en el periodo 2017-19 los lanzamientos judiciales citados superaron a los procedimientos iniciados de ejecución hipotecaria.

La recesión derivada de la aplicación del Estado de Alarma en marzo de 2020 implicó un mayor riesgo de lanzamientos judiciales para un número importante de hogares. El gobierno reaccionó estableciendo normas que han suavizado el agravamiento del problema de acceso a la vivienda ocasionado por la crisis del coronavirus. Así, el Real Decreto-Ley 8/2020 (BOE de 18 de marzo), introdujo una medida de protección a los deudores hipotecarios, al permitirles acudir a solicitar una moratoria si los hogares afectados están en situación de vulnerabilidad.

Con el Real Decreto-Ley 11/2020 (BOE de 1 de abril), se pretendió, entre otras cosas, hacer frente a la situación de posible desalojo de su vivienda de los hogares que viven de alquiler. Para aspirar a la ayuda prevista los hogares afectados deberían encontrarse en situación de vulnerabilidad. El Real Decreto-Ley 37/2020 suspendió temporalmente los desahucios. Los Reales Decretos Leyes 8/2021 y 16/2021 han prorrogado las medidas de protección, como es el caso del alquiler de la vivienda.

El último de los dos Reales Decretos Leyes citados, ratificado por acuerdo del Congreso de los Diputados de 13 de septiembre de 2021, extiende hasta el 31 de octubre de 2021 las medidas de protección en situaciones de vulnerabilidad, suspendiéndose los procedimientos y lanzamientos de vivienda. Se amplía la posibilidad de aplicar una prórroga extraordinaria del plazo del a contrato de arrendamiento por un periodo máximo de seis meses.

La estadística de procedimientos iniciados de ejecución hipotecaria refleja las dificultades para hacer frente al pago de las hipotecas. El aumento de tales procedimientos en 2021 puede indicar menores posibilidades de hacer frente a los pagos derivados de la hipoteca, y ello por las consecuencias negativas derivadas de la pandemia. En todo caso, el aumento de los procedimientos de ejecución hipotecaria provocará aumentos en los lanzamientos judiciales. Esta evolución remite a la conveniencia de corregir la dureza de los que todavía adolece el procedimiento de ejecución hipotecaria que se aplica en España, donde en la práctica no hay una segunda oportunidad para el comprador que no puede hacer frente al pago de la hipoteca por una insolvencia sobrevenida no dolosa.

Desde el Ministerio de Transportes, Movilidad y Agenda Urbana se ha anunciado que en octubre de 2021 se aprobará por el gobierno un nuevo plan estatal de acceso a la vivienda para el periodo 2022-2025. En este periodo el gobierno movilizará hasta 5.520 millones de euros para destinarlos a la rehabilitación y promoción del alquiler social.

Dentro de dicho total 2.970 millones de euros se destinarán a 510.000 actuaciones de rehabilitación residencial y otros 1.190 millones irán a avales para comunidades de propietarios. El programa para la construcción de 20.000 viviendas de alquiler social en los próximos años recibirá una dotación de 1.000 millones de euros. Habrá dos Reales Decretos Leyes para poner en marcha tales inversiones.

El gobierno de España va a impulsar una Ley Estatal por el Derecho a la Vivienda, ley que incorporará medidas para favorecer el acceso a la vivienda. Se promoverá la calificación definitiva de la vivienda protegida, incluyendo mayor información y transparencia en las políticas públicas de vivienda, de forma que se conozcan bien los programas que permiten el acceso a una vivienda asequible. Se promoverá el desarrollo de parques públicos de vivienda estables.

7. Bibliografía

Comisión Europea (2021): European Economic Forecast, Summer (Interim).

Fondo Monetario Internacional (FMI) (2021): World Economic Outllook Update, julio 2021.

Mir de Francia, Ricardo (2021): ”La pandemia dispara los precios de las viviendas en el mundo”, El Periódico, 17 de agosto

Moreno Roma (2021): “Evolución de los precios de la vivienda en la zona del Euro durante la pandemia de Covid-19”, Banco Central Europeo, Boletín Económico, nº 4/2021-Recuadros

Rodríguez López, Julio (2021): “Reaparecen las amenazas de desalojo por impago de hipoteca”. El Siglo de Europa, 17 de septiembre.

Tett, Gillian (2021): ”Global debt is soaring-and we need to talk about it”, The Financial Times, 16 de septiembre.