Estudios

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LII, Nº 206, invierno 2020

Págs. 841-860

https://doi.org/10.37230/CyTET.2020.206.08

CC BY-NC 4.0

El fenómeno Airbnb en Donostia-San Sebastián:

¿un modelo de economía colaborativa?

Itziar Aguado-Moralejo(1)

Josu del Campo-Echeverria(2)

(1)Profesora Agregada. Departamento de Geografía, Prehistoria y Arqueología

Universidad del País Vasco / Euskal Herriko Unibertsitatea (UPV/EHU).

(2)Investigador. Graduado en Geografía y Ordenación del Territorio

Universidad del País Vasco / Euskal Herriko Unibertsitatea (UPV/EHU)

RESUMEN: Airbnb ha supuesto una innovación disruptiva para el sector hotelero y está promoviendo una intensificación turística en algunas ciudades. Donostia-San Sebastián no es ajena a este fenómeno y, por ello, ante la proliferación de alojamientos turísticos de los últimos años, diferentes agentes económicos y sociales están empezando a exigir un mayor control y regulación de este tipo de servicios. Sus defensores enmarcan este fenómeno dentro de un nuevo modelo de economía colaborativa. Sin embargo, basándonos en un análisis estadístico y geoespacial, nuestra investigación sugiere que este nuevo tipo de plataformas no cumplirían con las premisas de la economía colaborativa, sino que se trataría de una oferta altamente profesionalizada, que afecta especialmente a las áreas centrales de la ciudad, con lo que podría contribuir a impulsar procesos de gentrificación turística.

PALABRAS CLAVE: Airbnb; Alojamientos turísticos; Turistificación; Economía colaborativa; Donostia-San Sebastián

Airbnb in Donostia-San Sebastián: a sharing economy model?

ABSTRACT: Airbnb has provided a disruptive innovation for the hotel sector and is promoting an increase in tourist arrivals in some cities. Donostia/San Sebastian is not unaware of this phenomenon and, thus, because of the proliferation of tourist accommodations in the last years, a variety of social and economic actors are drawing attention to this fact and demanding a wider control and regulation of this kind of services. Its defenders frame this phenomenon within the new model of sharing economy. However, based on statistical and geospatial analysis, our research suggests that this new type of platform would not comply with the premises of sharing economy, but rather a highly professionalized offer, particularly affecting central areas of the city, which could contribute to promoting a process of tourist gentrification.

KEYWORDS: Airbnb; Tourist accommodation; Touristification; Sharing economy; Donostia-San Sebastián.

Recibido: 14.10.2019; Revisado: 31.01.2020

Correo electrónico: itziar.aguado@ehu.eus; Nº ORCID: https://orcid.org/0000-0003-2166-065X;

Correo electrónico: josudc3@gmail.com; Nº ORCID: https://orcid.org/0000-0001-8195-2561

Los autores agradecen los comentarios y sugerencias realizados por los evaluadores anónimos, que han contribuido a mejorar y enriquecer el manuscrito original

1. Introducción

Debido a la relevancia que podía suponer el turismo para la economía local, se consideraba que el desarrollo de la actividad turística en las ciudades debía ser promovida por los gobiernos locales. El turismo urbano promueve la actividad económica, genera empleo, favorece la revitalización y rehabilitación de ciertos espacios degradados, etc. Sin embargo, una intensificación del turismo puede llevar asociados problemas sociales y económicos importantes, entre otros, pérdida de espacios de convivencia, reorientación del comercio minorista para cubrir la demanda de los turistas, banalización de los espacios públicos, incremento de precios en el mercado inmobiliario, etc. (Murray, 2014; Lambea Llop, 2016).

Además, son los centros históricos quienes se ven especialmente afectados, contribuyendo a la pérdida de identidad cultural de las ciudades. Estas áreas se transforman al gusto del turista, mientras que el pequeño comercio tradicional y los residentes poco a poco son expulsados, llegándose a producir lo que se denomina un proceso de gentrificación turística (Vives Miró, 2011; Gant, 2016; Minoia, 2017). En este contexto, el turista o visitante pasa de ser un actor que genera beneficios económicos a un agente capaz de moldear el espacio urbano y adaptarlo a sus necesidades y deseos. Ello se traduce en una transformación radical del paisaje urbano y, con frecuencia, también lleva a una situación insostenible desde el punto de vista de la convivencia entre visitantes y población local, que hace revivir el debate sobre el modelo turístico que se está implantando en las ciudades y sus potenciales impactos (Andereck & al., 2005; Mason, 2015).

Uno de los culpables de esta masificación puede ser la oferta de los alojamientos turísticos particulares, que sin llegar a ser un fenómeno nuevo se ha visto exponencialmente incrementado debido a la difusión de Internet y el acceso generalizado a las nuevas tecnologías y a las plataformas peer-to-peer (Herrero, 2017; Guttentag, 2015). Por ello, Airbnb, empresa fundada en 2008 en San Francisco y líder indiscutible en su sector, se ha convertido en un fenómeno de creciente popularidad conocido por su contribución al nuevo paradigma económico de la economía colaborativa. De forma paralela, muchos ciudadanos han empezado a denunciar los efectos adversos que el incremento de este tipo de alojamientos está generando en sus barrios (aumento del precio de los alquileres, incremento del coste de la vida, suciedad, disturbios e incremento de la inseguridad, masificación de los servicios públicos, expulsión de los residentes, etc.) y, en consecuencia, exigen a las administraciones un mayor control y regulación de este tipo de alojamientos (Cabrerizo & al., 2016; Gurran & Phibbs, 2017; Gil & Sequera, 2018).

Este trabajo analiza las consecuencias que la aparición y el exponencial incremento del fenómeno Airbnb está ocasionando en la ciudad de Donostia-San Sebastián. El atractivo del tema se debe a que, en los últimos años, se está incrementando la polémica en torno al aumento masivo del número de turistas en los centros urbanos, que ocasiona molestias a los residentes, pero que también conlleva impactos socioeconómicos importantes (Quattrone & al., 2016). Además, el caso particular de Donostia-San Sebastián resulta de especial interés, debido al hecho de que, a pesar de que la actividad turística esté profundamente arraigada en la ciudad, el crecimiento de visitantes en los últimos años está provocando que surjan movimientos relacionados con la turismofobia y el rechazo a este tipo de oferta alternativa de alojamiento (Fuster-Márquez & Gregori-Signes, 2019; Huete Nieves & Mantecón Terán, 2018; Milano, 2018). Todo ello ha llevado a que el Ayuntamiento haya aprobado recientemente una regulación relativa a los alojamientos turísticos donde se ha desarrollado una normativa específica para las áreas de la ciudad más afectadas (Ayuntamiento de Donostia-San Sebastián, 2018).

Principalmente nos interesará observar dónde se localizan los pisos turísticos ofertados, quiénes son los principales agentes implicados en la oferta turística y cuál es el perfil de los visitantes. Derivado de todo esto, intentaremos identificar cuáles son los potenciales impactos del modelo Airbnb, tanto en el mercado de vivienda local, como sobre el resto de oferta hotelera. Con este análisis, pretendemos responder a la siguiente pregunta de investigación: ¿puede la plataforma Airbnb ubicarse dentro de un modelo de negocio enmarcado en la economía colaborativa en el caso de Donostia-San Sebastián? o, por el contrario, ¿se trata de una oferta comercial que entra en competencia directa con el sector hotelero tradicional?

Como se ha señalado, la metodología utilizada se centra en un estudio de caso de una ciudad con una fuerte tradición turística y que lidera la actividad turística en Euskadi (Donostia San Sebastián Turismoa, 2018). Para ello, se ha realizado un barrido documental para establecer el marco teórico relacionado con el fenómeno Airbnb y las potenciales repercusiones que este modelo de negocio puede ocasionar en el turismo urbano. También, se ha revisado la documentación científica, institucional y estadística relativa a la actividad turística en la ciudad de Donostia-San Sebastián para enmarcar el contexto histórico y territorial del área de estudio. En tercer lugar, se ha procedido con un análisis estadístico con objeto de medir y valorar el impacto que los alojamientos turísticos ofertados por la plataforma Airbnb están ejerciendo en la oferta turística de la ciudad. Por último, para una mejor visualización de la información, se ha procedido a cartografiar mediante el software Arcgis la localización de los alojamientos turísticos.

En consecuencia, lo que resta del trabajo se organiza del siguiente modo. En primer lugar, se presenta el área de estudio, destacando cuál ha sido su trayectoria turística y los principales recursos turísticos de la ciudad que le llevan a ser uno de los centros turísticos de más renombre dentro de Europa. A continuación, se introduce la plataforma Airbnb enmarcándola dentro de un modelo de negocio de economía colaborativa, aunque suscitando la duda sobre su real identificación con el mismo. En tercer lugar, se presentan los datos del análisis estadístico y cartográfico, para proceder después con una discusión de los resultados. Por último, se introducen las conclusiones derivadas de dichos resultados, que nos permiten contrastarlo con resultados similares de investigaciones desarrolladas para otras ciudades.

2. Donostia-San Sebastián: centro de excelencia turística

En un paisaje privilegiado, bañada por las aguas del Mar Cantábrico y rodeada de montañas, se localiza la ciudad de Donostia-San Sebastián (ver Fig. 1). La capital guipuzcoana, con una población de 181.656 habitantes (Eustat, 2020), es uno de los mayores destinos turísticos urbanos nacionales con una afluencia turística en torno al millón y medio de visitantes (García-Hernández & al., 2017). De gran tradición turística, nos podemos remontar al siglo XIX para encontrar los acontecimientos históricos que dieron esplendor a la ciudad y la convirtieron en un importante foco turístico. El incendio y destrucción de la ciudad por parte del ejército napoleónico en 1813, dejó un lienzo en blanco que permitió que la ciudad fuese reconstruida al gusto de las clases burguesas. Además, las autoridades de la época conocían bien las demandas de los turistas e hicieron un esfuerzo importante y continuo, que dio como resultado el modelo urbano de la ciudad actual (Fernández Cuesta, 2012). La construcción en 1864 de la red ferroviaria Madrid-Irún constituyó otro factor importante en el incremento de la afluencia turística (Larrinaga & Pastoriza, 2009).

Fig. 1/ Mapa de localización del municipio de Donostia-San Sebastián.

Fuente: Elaboración propia.

En esta época, la ciudad también experimentó un gran desarrollo gracias a su elección como lugar de veraneo, primero, por parte de Isabel II, que la colocó en la escena internacional y, posteriormente, por la reina María Cristina, que le daría el auge definitivo. La presencia de miembros de la Corte Real atrajo a muchos visitantes de la aristocracia y élites europeas y nacionales (Walton & Smith, 1996), lo que conllevó una metamorfosis de la propia morfología de la ciudad, con la construcción de hoteles y otros edificios destinados a la actividad turística, así como la transformación del tejido comercial para adaptarlo a las nuevas demandas (Valero, 1994; Fernández Cuesta, 2012). Desde entonces, la ciudad ha sufrido una transformación y el turismo ha jugado un papel importante en su crecimiento, dando forma al paisaje urbano ordenado y afianzando, debido a la popularidad del turismo de playa, el carácter de ciudad-balneario que representa a la ciudad (Cirer-Costa, 2014).

Sus emblemáticas playas, con la Playa de la Concha como símbolo de la ciudad, junto con su patrimonio arquitectónico, su gastronomía y diversos eventos culturales de fama internacional materializan los principales recursos turísticos que permiten el incesante incremento de turistas año tras año. Además, cuenta con una amplia oferta de alojamiento que prácticamente alcanza las 6.500 plazas, repartidas en diferentes tipos de establecimientos hoteleros1. No obstante, es una oferta en cierto grado algo elitista, ya que presenta las tarifas más altas de la Comunidad Autónoma del País Vasco (CAPV) si atendemos al último dato publicado referente al indicador ADR (Tarifa media mensual), que para el conjunto de la CAPV se situaba en 80,5 euros, mientras que para la ciudad de Donostia-San Sebastián se situaba en 105,65 euros, muy por encima de los valores presentados por las otras dos capitales vascas -Vitoria, con 61,71 euros y Bilbao, con 89,19 euros- (Eustat, 2019a). A pesar de los precios superiores y de la amplia oferta de alojamiento, presenta un alto nivel de ocupación, con un grado de ocupación 8 puntos superior al presentado por el conjunto de CAPV (56,5 frente a 48,5).

Pero el flujo turístico no se reparte de forma homogénea por la ciudad. De los diecisiete barrios que constituyen la ciudad (Aiete, Altza, Amara Berri, Antiguo, Ategorrieta-Ulia, Añorga, Centro, Egia, Gros, Ibaeta, Igeldo, Intxaurrondo, Landarbaso, Loiola, Martutene, Miracruz-Bidebieta, Miramon-Zorroaga y Zubieta), con sus marcadas diferencias sociodemográficas y rasgos morfológicos propios, el barrio más afectado sería el barrio de Centro, que incluye la Parte Vieja, los ensanches del siglo XIX o la primera línea de Miraconcha (Fernández Vicente, 2018). Esta creciente masificación ha llevado a que surjan movimientos ciudadanos de resistencia al fenómeno de la turistificación, especialmente en la Parte Vieja donostiarra (García-Hernández & al., 2017; Huete Nieves & Mantecón Terán, 2018; Jover & al., 2018). Por ello, nos interesa ver qué efecto puede tener el auge de Airbnb en los procesos de turistificación en la ciudad. Con este objetivo, a continuación, desgranaremos las claves de Airbnb, para, después, adentrarnos en el análisis de nuestro caso de estudio.

3. Airbnb: ¿Economía colaborativa o Inversión especulativa?

El desarrollo de las tecnologías de la información, que reducen los costes de las transacciones y posibilitan el encuentro entre consumidores y proveedores (Schor, 2016), junto con el cambio del comportamiento de los usuarios (Jarne, 2016) están impulsando un nuevo modelo económico que lleva a que la economía colaborativa se introduzca paulatinamente en nuestro día a día (Zervas & al., 2017; Herrero, 2017). Este nuevo paradigma económico cuestiona el modelo de producción tradicional, provoca cambios en los comportamientos de la población y favorece, en cierto modo, la economía informal, multiplicando las formas de intercambio de bienes y servicios entre particulares (Vila, 2016).

A pesar de la difusión de este modelo económico, no existe un consenso generalizado a la hora de definir la economía colaborativa. La principal dificultad radica en la diversidad de modelos de negocio que se ubican dentro de la misma. Esto origina que aparezcan denominaciones dispares para actividades económicas surgidas como resultado del crecimiento espectacular que han tenido las tecnologías de la información y la comunicación. Nos encontramos con términos similares al de economía colaborativa, como serían economía compartida, consumo colaborativo, economía de los pares, economía de las plataformas, etc. Sin querer aquí profundizar en esta discusión, que ya ha sido abordado en la literatura (Frenken & Schor, 2016; Rodríguez-Antón & al., 2016; González & Rodríguez, 2019), sí consideramos fundamental subrayar las características que identifican a la economía colaborativa.

En este sentido, según Gerwe & Silva (2018), cuatro serían las características fundamentales: que exista una plataforma en línea que facilite las transacciones, que la transacción se produzca entre pares, que la transacción permita la puesta en valor de un activo infrautilizado y que el uso de ese servicio o recurso sea temporal. Estas características llevan a que algunos autores (Leisman & al., 2013; Sundararajan, 2014) consideren que este modelo podría contribuir a una mayor sostenibilidad al priorizar el uso frente a la propiedad de los activos, lo que permitiría mayor eficiencia y ahorro de recursos naturales. Otros autores (Ivanova, 2015; Rodríguez-Antón & al., 2016) inciden en la importancia de compartir activos que se encuentran infrautilizados, lo que redundará también en un mayor beneficio ambiental, social y económico.

Sin embargo, cuando se quiere catalogar si una actividad económica se sitúa dentro de la economía colaborativa, los límites parecen desdibujarse. Hay autores que enfatizan que, si se produce un intercambio económico, no se podría estar hablando de economía colaborativa (Belk, 2014). Otros, en cambio, consideran que puede haber intercambio económico o compartición de costes y seguir siendo economía colaborativa (Frenken, 2017).

Así, encontramos que, por un lado, los tipos de transacciones y los tipos de activos ofertados son dos variables que nos pueden permitir discernir si una organización pertenece a la economía colaborativa, ya que las posibles combinaciones tendrán implicaciones directas en los consumidores, los proveedores y las plataformas (Gerwe & Silva, 2018). Por otro lado, el hecho de que dicha actividad tenga un interés lucrativo o un interés social nos pueden permitir también establecer diferentes tipologías de plataformas. En base al interés que predomine, Bulchand-Gidumal & Melián-González (2018) distinguen un amplio espectro de plataformas que pueden ir desde modelos de negocio como Peerby o Fairmondo, con un propósito social, a otros modelos como Airbnb o Uber, en los que prima el ánimo de lucro. En posiciones intermedias, encontraríamos plataformas como Wikipedia o Couchsurfing, en las que lo que prevalece es el interés por compartir, otras como NightSwapping en donde el foco se pone en la existencia de un trueque, y otras como Blablacar cuyo objetivo es compartir costes.

A la vista de estos ejemplos, vemos que el sector turístico no es ajeno a estas transformaciones y la economía colaborativa ha irrumpido con fuerza, emergiendo nuevos modelos de negocio como el propuesto por Airbnb y otras plataformas similares. Y de hecho, estas plataformas están suponiendo una de las transformaciones más disruptiva a las que se enfrenta el sector (Guttentag, 2015; Moreno-Izquierdo & al., 2016), ya que son los propios particulares quienes ofertan sus viviendas para alojamiento turístico en una relación peer-to-peer con los consumidores (Abdar & Yen, 2017; Moreno-Izquierdo & al., 2016). Entran, por tanto, en competencia con la oferta hotelera tradicional, a quienes les puede suponer un coste importante en términos de reducción de puestos de trabajo, de ingresos por pernoctación o del número de clientes, entre otros. Esto está obligando a los hoteles y a otros tipos de alojamientos hosteleros tradicionales a afrontar nuevos retos en su gestión y, por ello, con frecuencia, se presentan como los principales opositores a este nuevo tipo de oferta, acusándoles de competencia desleal (EY España, 2015; Lehr, 2015).

En cuanto a la oferta de alojamientos de la plataforma Airbnb, la propia empresa plantea como objetivo generar una oferta turística complementaria en áreas de la ciudad donde no existan suficientes plazas hoteleras, contribuyendo a distribuir la afluencia turística a otros barrios periféricos de la ciudad y promoviendo experiencias de turismo alternativas a las tradicionales (Arias Sans & Quaglieri, 2016; Wang & Nicolau, 2017). No obstante, diversos estudios (EY España, 2015; Moreno-Izquierdo & al., 2016; Oskam & Boswijk, 2016; Gutiérrez & al., 2017; Wachsmuth & Weisler, 2018; Sheppard & Udell, 2016) han señalado que un alto porcentaje de los alojamientos turísticos ofertados por la plataforma Airbnb se concentran en las áreas centrales. También se expone como ventaja comparativa que realiza una oferta más amplia y diversa de alojamientos a precios más bajos que la oferta tradicional (Mayr & Zins, 2009), al tiempo que supone una fuente de ingresos adicional para los propietarios que ofertan sus viviendas (Botsman & Rogers, 2010).

Pero, no solamente se han de considerar las variables económicas cuando se analiza este fenómeno, también los factores sociales y humanos son claramente explicativos del auge de este fenómeno. Diversos estudios (Russo & Quaglieri, 2014; Stors & Kagermeier, 2015; Paulauskaite & al., 2017) concluyen que los aspectos económicos no son los factores más decisivos a la hora de optar por este tipo de alojamiento, sino que poder vivir experiencias más próximas a las vivencias de la población local (“like a local”) es un motivo incluso más relevante que el ahorro en gastos de alojamiento. Bajo este enfoque, se podría enmarcar dentro de un modelo de economía colaborativa al proponer una alternativa de alojamiento que favorece, en cierta medida, la democratización turística.

Frente a esto, otros estudios consideran que la razón principal para elegir la plataforma, tanto por los usuarios (Guttentag, 2015; Balck & Cracau, 2015), como por los propietarios (Stors & Kagermeier, 2015), es económica. De hecho, en cuanto a su contribución a reducir los precios de alojamiento para sus usuarios, diversos estudios (EY España, 2015; Moreno-Izquierdo & al., 2016; Oskam & Boswijk, 2016) demuestran que tal reducción de gasto no es muy significativa y que, sin embargo, el gasto del usuario de esta plataforma en otros servicios turísticos, como pueden ser restauración, comercio minorista y espectáculos, se ven reducidos en gran medida. Igualmente, el porcentaje de empleo creado es muy inferior al creado por el hospedaje tradicional. Esto nos lleva a plantearnos si la actividad económica generada por Airbnb es de suma positiva, con una estrategia win-win, o si, simplemente, estamos siendo testigos de un proceso redistributivo de la renta, donde parte de los ingresos del sector hostelero están siendo transferidos a los particulares y agentes que participan en este tipo de plataformas (Wachsmuth & Weisler, 2018).

Por tanto, a pesar de la popularidad que está adquiriendo este modelo de negocio entre los consumidores, su crecimiento exponencial no está exento de polémica en lo referente a las consecuencias legales y a los impactos socioeconómicos de este nuevo modelo de negocio (Arias Sans & Quaglieri, 2016). Airbnb, en calidad de empresa líder del sector, es también receptor de numerosas críticas por los impactos negativos que puede generar en la economía local, en el mercado inmobiliario y en la calidad de vida de los propios residentes (Gurran, 2018; Gil & Sequera, 2018; Yrigoy, 2017). También, en barrios donde prolifera la oferta de viviendas de esta plataforma, se puede observar un incremento de los precios de las viviendas, que expulsa a los residentes de estas áreas más turísticas (Garcia-Ayllon, 2018).

Todo ello lleva a que surjan movimientos populares que se oponen al uso de esta plataforma, argumentando que tiene repercusiones negativas en los precios de las viviendas, en la convivencia, o que, incluso, motiva un desplazamiento de la población tradicional en lo que podríamos considerar un proceso de gentrificación turística (Wachsmuth & Weisler, 2018; Sheppard & Udell, 2016; Nofre & al., 2018). Profundizando en esta última idea, cabe destacar que la gentrificación turística provocada por la plataforma Airbnb presenta un carácter menos institucional que otros procesos de gentrificación y no está basada en una fuerte intervención público-privado, sino que viene causada por una disrupción tecnológica y una laxa intervención pública (Yrigoy, 2017). Por ello, numerosas ciudades (San Francisco, Nueva York, Berlín, Bruselas, Barcelona, Paris, etc.) han comenzado a regular este fenómeno con objeto de establecer las reglas del juego y evitar sus consecuencias negativas (Interian, 2016; Nieuwland & van Melik, 2018; Gurran & Phibbs, 2017).

Otra de las críticas va dirigida a que son los grandes operadores quienes controlan la oferta de alojamientos turísticos dentro de la plataforma y que, por tanto, no se ajusta al modelo de economía colaborativa (Gil & Sequera, 2018; Sanz Gómez, 2017). De hecho, tal y como sugieren diversos autores (Aledo & al., 2017; Slee, 2016) existe un fuerte componente de negocio profesionalizado dentro de Airbnb y con frecuencia, unas pocas empresas se aprovechan de este modelo de negocio para obtener importantes beneficios económicos, incluso en ocasiones aprovechándose de la facilidad para eludir el pago de impuestos. Sin embargo, también algunos estudios han demostrado que en determinadas zonas urbanas son los pequeños actores los que predominan (Yrigoy, 2017) e incluso, que puede servir para poner en valor el alto volumen de viviendas vacías o desocupadas (Aledo & al., 2017). En el siguiente apartado, intentaremos contrastar todos estos supuestos para el caso de Donostia-San Sebastián.

4. Airbnb en Donostia-San Sebastián: ¿crecimiento imparable?

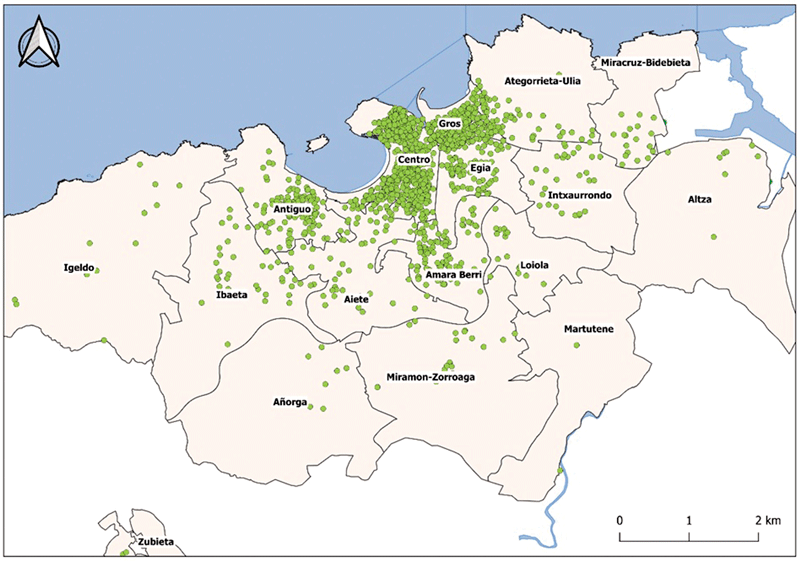

Entre los objetivos principales de Airbnb, se encuentra el de equilibrar la oferta de alojamiento entre las distintas zonas de las ciudades en las que está presente. En el caso de Donostia-San Sebastián, una rápida visualización de la localización de los alojamientos (ver Fig. 2) nos lleva a determinar que no se cumple esa situación de equilibrio. Mientras que en los barrios centrales la oferta es muy abundante, conforme nos alejamos de esta área central, se reduce significativamente la oferta de alojamientos. Aun así, existe oferta en todos los barrios de la ciudad a excepción de Landarbaso, barrio de muy escasa población formado por unos pocos caseríos dispersos. Esta distribución es muestra de la difusión de este fenómeno y la facilidad de alcanzar barrios no turísticos gracias a su modelo de intercambio entre pares.

Fig. 2/ Distribución de los apartamentos ofertados en Airbnb.

Fuente: Elaboración propia a partir de Inside Airbnb

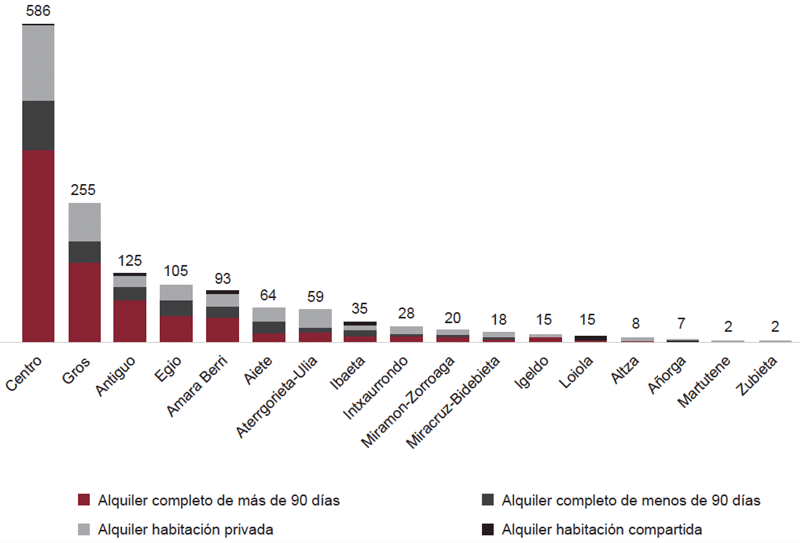

Si nos centramos en un análisis barrial (ver Fig. 3), existe una distancia significativa entre la cantidad de alojamientos ofertados en el área central y el resto de los barrios. En el Centro, se concentran más de 40% de los alojamientos. A una escasa distancia se encuentra el barrio de Gros, con prácticamente el 19% de la oferta. Por tanto, nos encontramos muy lejos de lo afirmado por Airbnb para el caso concreto de Donostia, ya que solamente dos barrios aglutinan más de la mitad de la oferta de viviendas. De todas formas, no hay que obviar el hecho de que estos dos barrios son bastante populosos y con una alta densidad de viviendas.

Fig. 3/ Número de alojamientos Airbnb por barrio (cifras absolutas).

Fuente: Elaboración propia a partir de Inside Airbnb

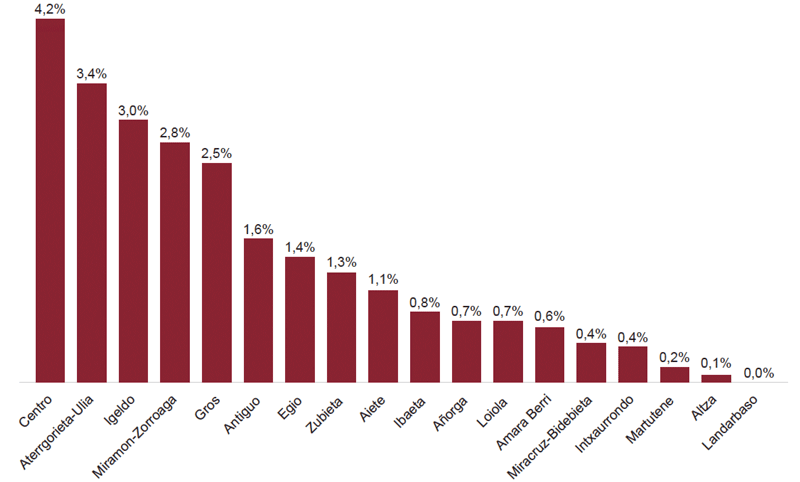

Fig. 4/ Número de alojamientos Airbnb por barrio (en porcentajes).

Fuente: Elaboración propia a partir de Inside Airbnb y Eustat. Estadística municipal de viviendas.

No obstante, si nos fijamos en los porcentajes que representan los alojamientos ofertados en Airbnb respecto al total de viviendas por barrios (ver Fig. 4), aunque los barrios Centro y Gros siguen manteniéndose entre los barrios más afectados, Ategorrieta-Ulia, Igeldo y Miramon-Zorroaga se colocan también en el grupo de barrios con una alta oferta relativa de alojamientos. Siendo tres barrios que comparten localizaciones periféricas y se sitúan bastante alejados del Centro, la explicación puede encontrarse en la propia morfología de estos barrios, que están construidos a modo de distritos residenciales con baja densidad de vivienda, escaso tejido comercial y donde predomina la vivienda unifamiliar. Por otra parte, en el barrio de Amara Berri, que es el barrio que aglutina el mayor porcentaje de vivienda de la ciudad (15,8% de las viviendas de Donostia-San Sebastián), la oferta de alojamientos de Airbnb respecto al total de viviendas apenas alcanza un 0,6%. Esto nos lleva a destacar la relevancia de una localización céntrica y el carácter turístico de los barrios como factor de atracción de usuarios de la plataforma.

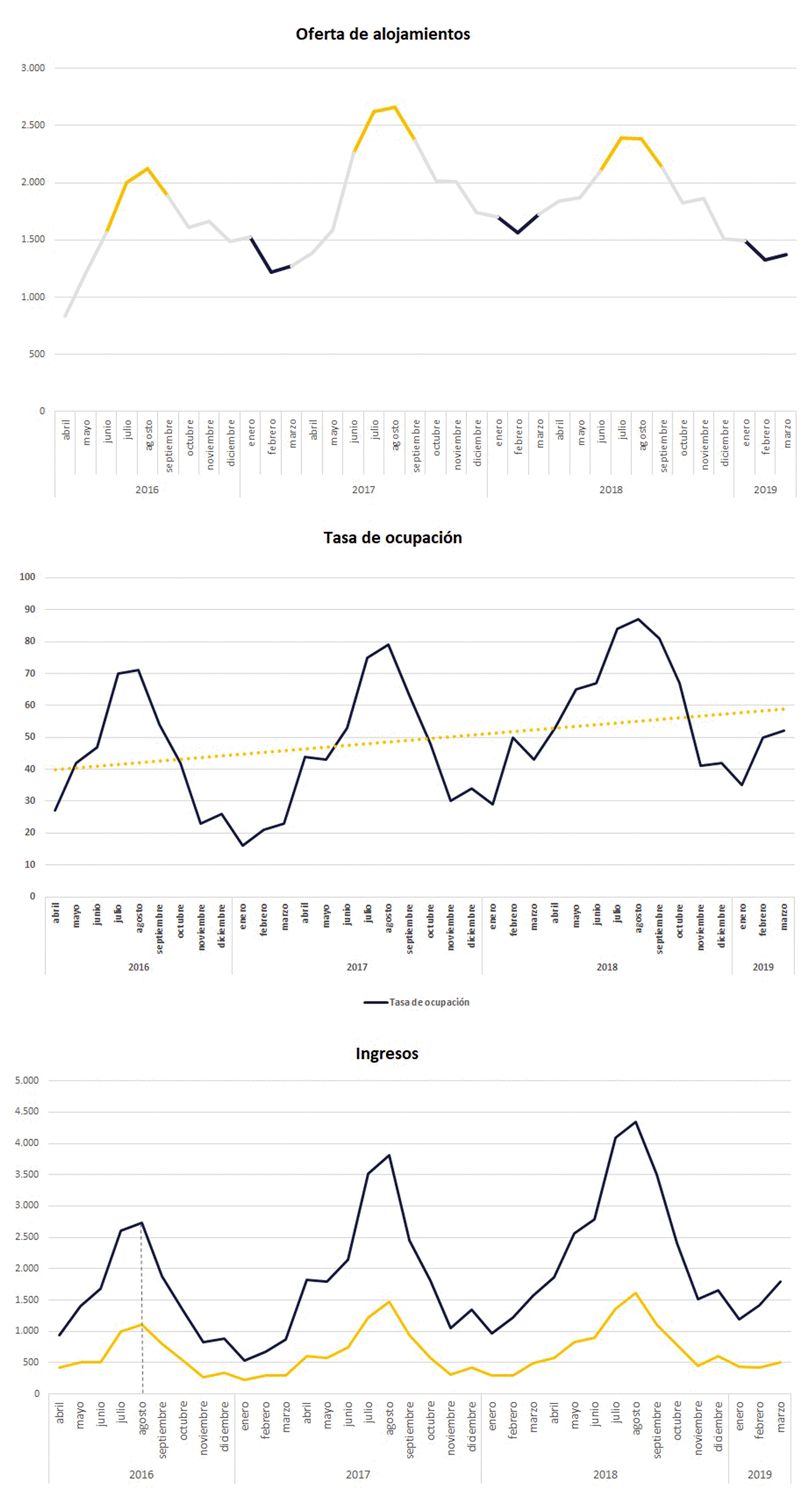

Por otro lado, para entender la situación actual, es importante analizar la evolución que el fenómeno ha tenido en la ciudad. Los primeros datos disponibles son de abril de 2016 y los últimos analizados en nuestra investigación, de marzo de 2019. Como se puede observar en el gráfico (ver Fig. 5a), la oferta presenta una gran estacionalidad. En el periodo considerado, se ha producido un incremento del número de alojamientos ofertados, pero también existen fuertes oscilaciones según la época del año. Así, se distingue claramente que son los meses estivales los que reiteradamente presentan valores máximos, mientras que se repite para todos los años que el mínimo anual se sitúa en el mes de febrero.

Fig. 5 a, b y c/ Estacionalidad de la oferta, de la tasa de ocupación y de los ingresos.

Fuente: Elaboración propia a partir de Airdna.com.

Es interesante también observar el incesante crecimiento que ha tenido lugar desde 2016 hasta mediados de 2018. A partir de entonces, se observa una ralentización e incluso un descenso en el número de alojamientos ofertados. La causa más probable que explique este estancamiento es la aprobación el 26 de marzo de 2018, por parte del Ayuntamiento de Donostia-San Sebastián, de una nueva ordenanza reguladora de la oferta de viviendas de uso turístico (Ayuntamiento de Donostia-San Sebastián, 2018). Dicha ordenanza distingue dos tipos de alquileres turísticos (Viviendas urbanísticas para uso turístico y Alquiler de habitaciones en vivienda habitual para uso turístico). Asimismo, se definen tres zonas diferentes y se impone en cada una de estas zonas condiciones específicas. De este modo, en la zona más céntrica, considerada como zona saturada, se prohíbe la nueva oferta tanto para uso urbanístico de vivienda turística como para alquiler de habitaciones para uso turístico en vivienda habitual. No obstante, los inmuebles que ya contaban con autorización antes de la entrada en vigor de la ordenanza municipal no se deberían ver afectados por ello, por lo que esta limitación no explica la reducción. Sin embargo, en la ordenanzatambién se impusieron una serie de condiciones restrictivas en cuanto al número de espacios di ferenciados dentro de la vivienda, la superficie mínima, superficie máxima destinada a viviendas turísticas dentro de edificios multifamiliares, obligación de estar empadronado cuando la modalidad de alojamiento sea la de habitaciones en alquiler de uso turístico, etc., que ha podido contribuir a expulsar a los propietarios que no cumplían dichas condiciones del listado de pisos ofertados.

Respecto a la ocupación, esta también fluctúa a lo largo del año, aunque, al igual que con la oferta, se da una alta estacionalidad que coincide con una mayor afluencia en los meses veraniegos. También se puede apreciar (ver Fig. 5b) que existe una tendencia alcista en la ocupación, habiéndose alcanzado el máximo de ocupación en agosto de 2018 con un 87% de los alojamientos ofertados ocupados. Esta mejora en la ocupación puede ser un indicador de la alta confiabilidad que genera este tipo de alojamientos gracias a la evaluación directa de los alojamientos por parte de los usuarios que ayuda a reducir la percepción de riesgo (Díaz Armas & al., 2014).

En la literatura se argumenta que una de las principales razones para participar en la plataforma por parte de los usuarios y causa del continuo incremento en la oferta de alojamientos turísticos, son los ingresos estimados (Oskam & Boswijk, 2016). El alojamiento turístico ofrece una cantidad de ingresos superior al alquiler tradicional y, además, flexibiliza la fijación del precio de alquiler en función de la demanda existente, pudiendo establecerse precios diferentes para cada época del año y aprovechando la estacionalidad de los flujos turísticos. Hemos querido comparar la evolución en los ingresos de alquiler turístico y, tal y como se puede observar en el gráfico (ver Fig. 5c), los ingresos presentan una estacionalidad muy marcada, presentando en los meses de verano los valores máximos y los mínimos en los meses de invierno. Si bien es cierto, como acabamos de señalar, que existen fluctuaciones destacables a lo largo del año, todavía es más significativo analizar la tendencia de los últimos años. En 2016, los máximos se obtuvieron en agosto con una media de 2.731 €. Dos años más tarde, en agosto de 2018, los ingresos medios se situaron en 4.344 €, lo que supone una tasa de crecimiento del 59% respecto a agosto de 2016 y si consideraríamos el mínimo absoluto, que tuvo lugar en diciembre de 2017, un incremento del 125%. Si atendemos a los ingresos anuales para el periodo 2017/2018, en el caso de alquiler de vivienda completa, se han incrementado en un 30,37%, mientras que, en el caso de alquiler de habitación privada, el incremento ha sido de un 21,15%.

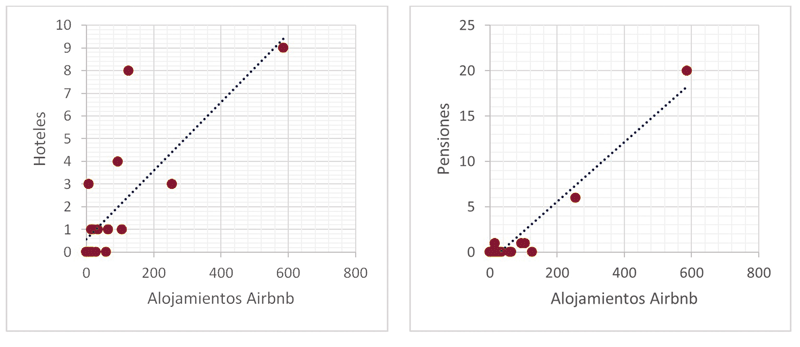

En cuanto a la localización de la oferta, una de las ideas que defiende Airbnb es que permite equilibrar la oferta de alojamiento en aquellas áreas a los que no llega la oferta hotelera tradicional. En este sentido, es cierto que en los barrios periféricos no se localizan hoteles y Airbnb está contribuyendo a generar nueva oferta en ellos. Sin embargo, los barrios que presentan mayor concentración de alojamientos turísticos, por lo general, son también aquellos donde se da mayor afluencia turística. Así lo demuestran los gráficos de dispersión (ver Fig. 6), donde se aprecia una fuerte correlación entre la oferta de alojamientos de Airbnb y la presencia de hoteles y pensiones, con unos coeficientes de correlación de 0,78 y 0,972, respectivamente. Especialmente, esta concentración se da en el área central, y, en concreto, en la Parte Vieja, lo que provoca un incremento en el nivel de presión turística que se ve acompañado de una creciente resistencia social (García Hernández & al., 2017).

Fig. 6/ Relación entre presencia de alojamientos Airbnb y presencia de hoteles y pensiones.

Fuente: Elaboración propia a partir de Inside Airbnb.

Un factor que puede influir en la mayor concentración existente en algunos barrios es la presencia de segunda residencia en la ciudad. Aunque, como hemos indicado anteriormente, existe una cantidad significativa de alojamientos que se podría relacionar con la oferta de vivienda principal en periodos de infrautilización, la oferta de viviendas en alquiler dentro de la plataforma se ve muy influida por la existencia de vivienda secundaria (coeficiente de correlación de 0,943). Así, en los barrios en los que existe un mayor volumen de segunda residencia, se oferta una mayor cantidad de vivienda turística. Esta tendencia es bastante evidente en barrios como Centro, Gros, Igueldo o el Antiguo, que disponen de una alta oferta de viviendas en Airbnb y también destacan por un alto porcentaje de segunda vivienda. Sin embargo, esta correlación es mucho más débil en barrios como Altza, Zubieta o Amara Berri, ya que, a pesar de que la segunda residencia tiene un peso importante, la oferta de Airbnb es relativamente pequeña. Del mismo modo, la vivienda vacía presenta una relación directa con la oferta de Airbnb (con un coeficiente de correlación de 0,852). En cambio, no podemos afirmar que la mayor oferta de Airbnb tenga una relación directa con la mayor o menor presencia de viviendas de protección oficial. En este sentido, parece observarse que, en los barrios donde predomina la vivienda protegida (Martutene, Amara Berri, Intxaurrondo o Egia), la oferta de alojamientos Airbnb es muy limitada. Sin embargo, aunque se percibe una correlación negativa, es decir, a mayor presencia de vivienda protegida, menor presencia de alojamientos Airbnb, los resultados no son concluyentes (nivel de significación inferior al 5%).

Tras analizar la localización de la oferta de alojamientos, su evolución y cuáles son los factores que pueden incidir en la mayor o menor oferta de alojamientos Airbnb, se hace preciso profundizar en las características de dicha oferta. Al fin y al cabo, aunque el volumen total de alojamientos ofertados puede ser importante, más relevante es aún el tipo de uso que se hace de dichos alojamientos. Como hemos señalado, si el modelo principal de oferta se basase en el alquiler temporal u ocasional de la vivienda (por ejemplo, en periodos vacacionales cuando la vivienda habitual está en desuso), se podría considerar que estamos ante un modelo de economía colaborativa. Por el contrario, si el modelo está basado principalmente en oferta realizada durante todo el año, por parte de empresas o profesionales del mercado inmobiliario, nos estaríamos alejando de un modelo de economía colaborativa, con el consiguiente peligro de que se produzca un proceso de turistificación y las consecuencias inherentes que ello puede tener sobre la calidad de vida de los residentes.

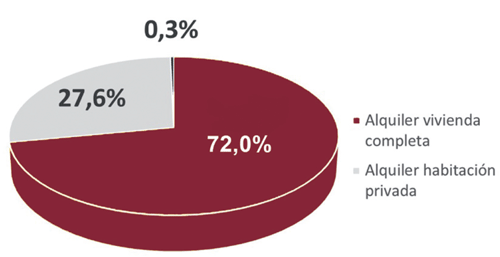

En lo referente a la modalidad de hospedaje, podemos clasificar la oferta en función de las tres modalidades de alquiler existente: vivienda completa, habitaciones privadas o habitaciones compartidas. En el caso de Donostia-San Sebastián (ver Fig. 7), destaca la oferta de alquiler íntegro de vivienda, representando un porcentaje del 72%. Por su parte, las habitaciones privadas supondrían el 27,63% y, en cambio, las habitaciones compartidas apenas tendrían representación, con un 0,35% sobre el total. En este sentido,podríamos considerar que el alquiler de habitaciones, tanto privadas como compartidas, no provocan procesos de turistificación, pero que el alquiler íntegro de viviendas sí podría resultar un factor que contribuya a la turistificación.

Fig. 7/ Número de alojamientos ofertados según modalidad de alquiler.

Fuente: Elaboración propia a partir de Inside Airbnb.

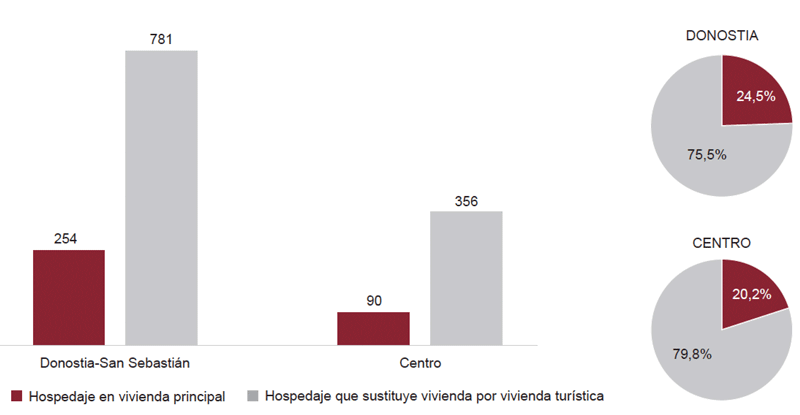

También nos interesa identificar el periodo de alquiler en el que son ofertadas las viviendas, con el objetivo de poder diferenciar entre los usuarios que se pueden ajustar a un modelo del tipo peer-to-peer o los que realmente realizan una actividad comercial profesional. Consideramos que, si el periodo de alquiler es de 365 días al año, esa vivienda no es la vivienda habitual de sus propietarios y no nos encontramos ante un modelo de economía colaborativa. Algunas administraciones públicas, con la intención de paralizar los procesos de turistificación y a efectos de establecer la tributación correspondiente, han regulado el número de días que se puede alquilar al año una vivienda para establecer si domina un modelo peer-to-peer o si se trata de una actividad comercial. Aunque los criterios varían de una ciudad a otra, el límite más habitual se suele establecer en noventa días (Gil & Sequera, 2018), como es el caso de las normativas aplicadas en Londres, Berlin, Reykjavik, New Orleans o Philadelphia (Gurran & Phibbs, 2017; Ključnikov, Krajčík & Vincúrová, 2018).

Como se aprecia en el gráfico (ver Fig. 8), el 75,4% se trata de viviendas que se ofertan durante todo el año y, por tanto, no constituyen vivienda habitual. En estas circunstancias, estamos ante una transformación de un uso residencial a un uso turístico, con la consiguiente reducción de oferta de viviendas para uso residencial. Este hecho presumiblemente tendrá efectos directos en el incremento del precio de los alquileres y en el precio de venta de las viviendas. Además, este cambio de uso es mucho más acusado en la zona centro, donde se acumula el 62,42% de la oferta total de viviendas. De hecho, en el área central se ofertan 446 viviendas en régimen de alquiler completo, de las cuales, 79,8% se ofertan por un periodo superior a los 90 días.

Fig. 8/ Número de alojamientos ofertados según modalidad de alquiler.

Fuente: Elaboración propia a partir de Inside Airbnb.

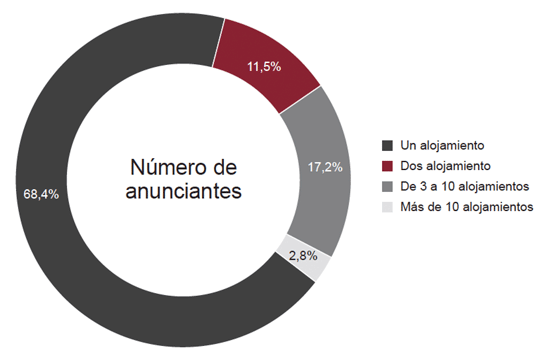

En cuanto al perfil de los arrendadores (ver Fig. 9), no tomaremos como profesionales a aquellos que ofertan una única vivienda (68,4%). Entre los que ofertan dos viviendas (11,5%), podríamos encontrar una mezcla de profesionales y particulares con alto poder adquisitivo. Los usuarios que disponen de tres o más pisos ofertados, a los fines de nuestro estudio, supondremos que realizan una actividad profesional (Wegmann & Jiao, 2017; Gil, 2018). En nuestro caso, destaca el colectivo que oferta una única vivienda, por lo que podríamos estar hablando de particulares y les ubicaremos dentro del modelo de economía colaborativa. Sin embargo, si analizamos con más detalle la oferta, aunque el 68,4% de los arrendadores son particulares, solo representan el 41,5% de la oferta. Por otro lado, los usuarios que ofertan más de 10 viviendas, aunque sólo representan el 2,8% de los arrendadores, concentran un alto porcentaje de la oferta total de viviendas.

Fig. 9/ Número de alojamientos ofertados por propietario.

Fuente: Elaboración propia a partir de Inside Airbnb.

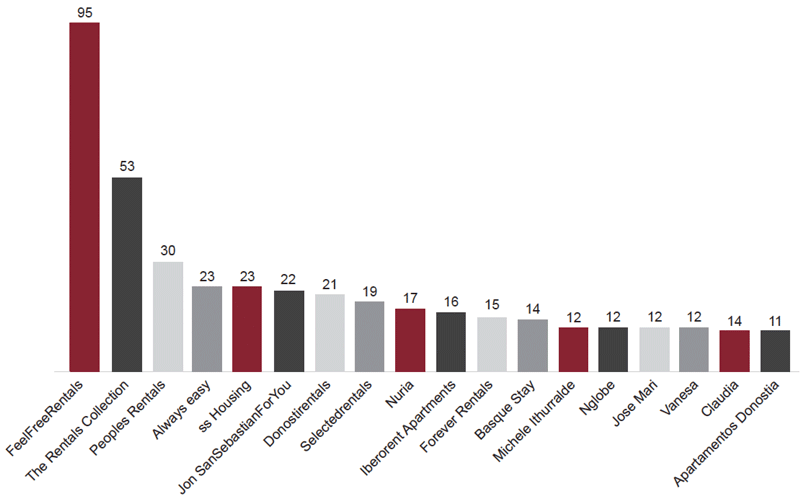

De hecho, si nos fijamos en los datos desglosados (ver Fig. 10), solo 18 usuarios aglutinarían 418 viviendas, lo que representa el 40,4% de las viviendas ofertadas en régimen de alquiler íntegro. Por tanto, podemos concluir que se trata de una actividad comercial en la que están implicados usuarios profesionales e inversores. Entre los usuarios profesionales que ofertan vivienda, podemos encontrar tanto empresas ubicadas exclusivamente en Donostia-San Sebastián, como empresas que ofertan también en otras ciudades a través de esta plataforma.

Fig. 10/ Empresas ofertantes de alojamientos en Airbnb.

Fuente: Elaboración propia a partir de Inside Airbnb.

En definitiva, del análisis realizado hasta el momento se desprenden los siguientes cuatro hechos: 1) la distribución de los alojamientos ofertados en Airbnb no es homogénea en la ciudad; 2) tanto la oferta como la demanda de alojamientos presentan una alta estacionalidad; 3) la modalidad principal de alquiler es la vivienda completa y dentro de esta, principalmente predomina la oferta de viviendas en alquiler por periodos superiores a los noventa días; y 4) se trata de una actividad que está profesionalizada en un alto grado, debido a que unas pocas empresas acaparan altos porcentajes de viviendas ofertadas.

5. Discusión: ¿qué impactos está generando Airbnb en Donostia-San Sebastián?

Tras realizar el análisis de la oferta de alojamientos en Airbnb (localización, factores que inciden en dicha oferta, evolución, profesionalización, etc.), estudiaremos los impactos que los alojamientos turísticos pueden estar generando en el mercado de vivienda y en la actividad hotelera, para identificar si se puede o no hablar de procesos de turistificación y de competencia desleal provocada por Airbnb.

Con relación a los impactos que puede estar ocasionando en el mercado de vivienda, nos interesa comparar con el incremento progresivo de los precios de alquiler de las viviendas familiares. Los resultados reflejan que el mercado de Airbnb en San Sebastián está controlado por operadores profesionales que no cumplen los principios de la economía colaborativa. Al igual que en otras ciudades como Madrid (Gil & Sequera, 2018), Nueva York (Wachsmuth & Weisler, 2018) o Reykjavik (Mermet, 2017), Airbnb permite generar “rent gaps” sustituyendo la vivienda residencial por viviendas turísticas que incrementan los beneficios inmobiliarios y provocan procesos de gentrificación. Estos movimientos inversores pueden acarrear serias consecuencias, especialmente, en el mercado inmobiliario, derivando en un incremento de los precios de las viviendas y de los alquileres que suponga una dificultad añadida para la población local en el acceso a la vivienda. Esta circunstancia se puede constatar ya en algunos barrios donde se está empezando a producir un descenso de la oferta de viviendas familiares y un incremento paulatino en los precios de los alquileres (Idealista, 2019).

Además, todo parece indicar que se está produciendo una transferencia para uso de alquiler turístico de viviendas que se alquilaban como vivienda habitual. Por lo tanto, esto repercutirá directamente en un descenso de la oferta de viviendas en alquiler y, en el caso de que la demanda se incremente o siga constante, se producirá un incremento de los precios de alquiler y de las viviendas en propiedad. Para constatar este dato, se ha considerado la información disponible desde el año 2014, año que coincide con el inicio de funcionamiento de Airbnb en Donostia-San Sebastián. Así, podemos observar que, para el período considerado, de 2014 a 2018, se ha producido un incremento generalizado en los precios de viviendas en todos los barrios, pero destaca los barrios de Centro y Gros como aquellos barrios en donde más se han incrementado los precios, con una tasa de crecimiento del 30,92% y 21,32%, respectivamente4. Estos son precisamente los dos barrios donde más oferta existe de alojamiento turístico.

Por otra parte, en San Sebastián, parece ser que Airbnb no ha generado una competencia significativa en el mercado hotelero ya que, a pesar de su incesante crecimiento, en el año 2017 y 2018, se han abierto ocho nuevos hoteles, con una capacidad de 535 plazas. Teniendo en cuenta que la oferta total en la ciudad se encuentra en torno a 6.000 plazas, en los últimos dos años, se ha producido un incremento muy significativo del 9% de la oferta5. A esto habría que añadir que existen varios hoteles más que han obtenido licencia para su construcción. Además, tampoco se ve incidencia sobre los precios de las habitaciones de hotel, ya que los hoteles muestran un crecimiento continuo de la Tarifa media diaria por habitación (Average Daily Rate - ADR) en los últimos años. Un dato significativo es que la ADR en Agosto -mes que muestra los valores máximo cada año- ha presentado una tasa de crecimiento medio anual del 5,6% para el periodo 2015-2019, pero también la ADR de Febrero -mes que ofrece los valores mínimos prácticamente todos los años- ha presentado una tasa de crecimiento medio anual del 2,7% para este mismo periodo. Del mismo modo, también se observan crecimientos continuados en los Ingresos medios diarios por habitación disponible (Revenue Per Available Room - RevPAR). Así, el indicador RevPAR para los meses de agosto ha experimento también un crecimiento medio anual del 5,6% en el periodo 2015-2019 y para los meses de febrero, el incremento ha sido del 6,5%6. Asimismo, la tasa de ocupación hotelera también se ha incrementado en el último año para la ciudad de Donostia-San Sebastián en un 6,6%, dato especialmente significativo si comparamos con el producido para el conjunto de la Comunidad Autónoma del País Vasco, que presentó una reducción del 2,4% (Eustat, 2019a).

No disponemos de datos sobre la incidencia que puede tener en otro tipo de alojamientos como serían las pensiones, lo que sí se ha observado en nuestro análisis, es que, en cuanto a la localización de la oferta, ambos tipos de oferta están altamente correlacionados. Es previsible, por tanto, que pueda ejercer una competencia muy directa sobre este tipo de hospedaje, aunque no hemos profundizado en ello. De hecho, diferentes estudios que han medido los impactos que Airbnb puede generar en el sector hotelero (Akbar & Tracogna, 2018; Choi & al., 2015; Guttentag & Smith, 2017; Lehr, 2015; Zervas & al., 2017). Así, por ejemplo, Zervas & al. (2015) consideran que son los hoteles de gama baja y las pensiones los que van a notar más la competencia de Airbnb, mientras que los hoteles más exclusivos y de gama alta se van a ver poco afectados.

Por otro lado, no podemos obviar la etapa de recuperación económica en la que nos encontramos, que incide indudablemente en la mejora de la actividad turística de forma generalizada y que ha podido paliar en parte los impactos de Airbnb en el sector hotelero. No obstante, la clave de este bajo impacto en el sector hotelero también podría encontrarse en las características de los turistas que visitan la ciudad. Tal y como Abdar & Yen (2017) sugieren, las jóvenes generaciones son más proclives a participar en el nuevo fenómeno de Airbnb, tanto en calidad de huéspedes, como de arrendatarios. Otras características que se suelen vincular con el consumidor de este tipo de alojamiento es su familiaridad con Internet y el comercio en línea, su mayor adhesión a modelos de consumo responsable y un mayor nivel de exigencia en cuanto a la calidad de sus experiencias turísticas (Russo & Quaglieri, 2014).

En este sentido, si nos fijamos en el perfil predominante de los turistas en Donostia-San Sebastián, sorprende observar que solo el 5% de los visitantes son menores de 30 años, mientras que los visitantes mayores de 50 años representan el 50%. El grupo de edades más numeroso es el situado entre los 40 a 49 años, que representa el 28% de los visitantes. Atendiendo al nivel de renta de los visitantes, información para la que no existen datos específicos para el caso concreto Donostia-San Sebastián, pero que utilizaremos la información disponible para toda la provincia de Guipúzcoa, más de la mitad de los visitantes (52%) afirman disponer de un nivel de ingreso medio y existe un porcentaje muy significativo (42%) que afirman que su nivel de ingresos se sitúa en el rango medio-alto (Agencia Vasca de Turismo, 2018). En suma, el perfil predominante de turista que visita la ciudad podría definirse como turista en torno a los cincuenta años y con un ingreso medio a medio alto, que precisamente son un perfil del turista que usa menos el hospedaje alternativo que oferta a Airbnb. Por tanto, es lógico que la actividad turística no se esté viendo tan impactada como en otras ciudades más orientadas al turismo joven.

6. Conclusiones

Una vez analizado el caso de la ciudad de Donostia-San Sebastián, se puede cuestionar que la plataforma Airbnb esté generando beneficios reales para los ciudadanos y la propia ciudad. Aunque la idea embrionaria de la plataforma Airbnb es fomentar el alquiler de viviendas particulares para periodos cortos de tiempo, dentro de lo que sería un modelo de economía colaborativa, se puede constatar que, en el caso de la capital guipuzcoana, pocos de los alojamientos ofertados cumplirían con las premisas de este tipo de economía. De hecho, se ha podido comprobar que la mayor parte de la oferta de viviendas recae en unos pocos agentes, que han encontrado un nicho de mercado al que dirigir sus inversiones.

El proceso de turistificación que se está produciendo en la ciudad puede ocasionar consecuencias negativas, particularmente en determinados barrios céntricos como son Centro o el barrio de Gros. Entre las consecuencias más negativas, podemos destacar la expulsión de la población tradicional en lo que podríamos denominar un proceso de gentrificación turística. La población que quiere residir en estos barrios centrales está viendo cómo la oferta de vivienda es cada vez menor y los precios y los alquileres se están incrementando (Idealista, 2019a; 2019b), con lo que muchos ciudadanos se ven obligados a vivir en barrios periféricos debido a que no pueden permitirse pagar los altos precios de los alquileres y de las viviendas en propiedad. Por lo general, los más afectados suelen ser jóvenes que han nacido y crecido en dichos barrios que, cuando se emancipan, no disponen de la oportunidad de vivir en los mismos.

Se está perdiendo la función residencial en el centro histórico al tiempo que aparecen nuevos inversores. Esto puede iniciar un círculo vicioso que provoca la reorientación turística de los establecimientos comerciales de la zona, pudiendo conducir a un monocultivo turístico (Russo, 2002). Frente a esto, están surgiendo movimientos vecinales (BiziLagunEkin, Donostia Defendatuz, Parte Zaharrean Bizi, etc.) que denuncian que las condiciones de vida se están degradando en estos barrios por culpa de la intensificación turística. La creciente concienciación sobre los impactos negativos de la masificación turística plantea la necesidad de la construcción de modelos turísticos alternativos que se encuentren en mayor armonía con otras funciones urbanas y posibiliten la convivencia entre visitantes y residentes en el espacio público. Indagar sobre qué efectos concretos está teniendo en la calidad de vida de los vecinos, en base a metodologías de investigación social (realización de entrevistas y encuestas, principalmente) y análisis de indicadores representa una de nuestras líneas de investigación futura.

Del mismo modo, es cierto que a través de la plataforma Airbnb, se están ofreciendo alojamientos de forma distribuida en otros barrios más periféricos donde la oferta hotelera era bastante limitada, pudiendo así dinamizar la actividad comercial de estos barrios. Si bien, como se ha podido comprobar en nuestro análisis, la mayor parte de la oferta turística se encuentra concentrada en los barrios céntricos. Parece ser, sin embargo, que en el caso de Donostia esa oferta no está generando una fuerte competencia a la oferta tradicional, como se puede deducir del hecho de que, en los últimos años, se está incrementando de forma simultánea el número de plazas hoteleras en estos barrios. No obstante, habría de analizarse con mayor profundidad muchos otros factores que no se han tenido en cuenta, como son los beneficios y la cantidad de clientes que recibe la oferta hotelera tradicional, para que esta sospecha pueda considerarse una conclusión. En cambio, sí se puede afirmar que el fenómeno Airbnb se ha convertido en un agente dinamizador del proceso turístico y ha incrementado la presión turística en aquellos barrios en los que ya existía una alta actividad turística.

En cuanto a los impactos económicos, las ciudades utilizan el turismo como un elemento estratégico para promover una imagen de ciudad concreta. El turismo genera actividad económica beneficiosa, pero también puede provocar que la propia ciudad se convierta en un bien de consumo y en un mercado de inversión. De hecho, las inversiones en el sector turístico, con frecuencia van dirigidas, en un primer momento, a la mercantilización de la cultura y el patrimonio, que son puestas al servicio de los visitantes. Posteriormente, en cambio, estas inversiones se dirigen al mercado inmobiliario provocando que, en los barrios que se ven más afectados, la vivienda pase de ser un derecho ciudadano a convertirse en una inversión especulativa.

Por otra parte, hay que considerar que la entrada de la economía colaborativa en la industria turística provoca cambios en los patrones de viaje, dado que la reducción del coste del alojamiento, puede generar viajes inducidos, con un aumento en la frecuencia de viajes, el alargamiento de la estancia o la participación en otras actividades en el destino (Fang, Ye, & Law, 2015; Tussyadiah & Pesonen, 2016). De hecho, al igual que en otras ciudades (Paris, Berlin, San Francisco o Nueva York), se podría estar produciendo una transferencia de gasto por parte del visitante, que, al reducir el coste del alojamiento, dirige ese gasto a alargar su estancia (Lawler, 2012; Airbnb, 2014). Una estancia más larga suele traducirse en un incremento de gasto, que redunda en beneficio del comercio y empresas locales, pero también puede suponer impactos negativos debido a que puede conllevar una serie de externalidades: mayor competencia por el uso de los recursos y servicios que habitualmente utilizan los residentes, colapso de algunos servicios colectivos, etc. Analizar los verdaderos impactos económicos sobre el tejido comercial y las externalidades económicas abre una línea de investigación que se vislumbra interesante desarrollar en el futuro.

En todo caso, la masificación del turismo urbano inevitablemente transforma la ciudad y la convierte en un objeto de negocio, ya sea turístico o inmobiliario (Garau, 2017). Las consecuencias son, por tanto, sociales, económicas y territoriales y reclaman políticas públicas transversales para gestionar adecuadamente el problema. Por ello, se hace preciso un replanteamiento de las políticas y estrategias turísticas, así como de otras políticas sociales, territoriales y económicas, para conseguir que la llegada de una creciente población turista no entre en conflicto con la satisfacción de las necesidades y atente contra la calidad de vida de la población local. No se trata de excluir el turismo, al ser una actividad económica que ayuda a incrementar la riqueza, pero sí de analizar la capacidad de acogida de cada destinoturístico.

En el caso de Donostia-San Sebastián, se evidencia la necesidad de establecer un mayor control y una regulación más estricta con el fin de conseguir minimizar los efectos negativos que el avance de Airbnb está teniendo en la ciudad. Como se ha señalado, la Ordenanza municipal aprobada en el año 2018 por el Ayuntamiento relativa a la oferta de alojamientos turísticos, consiguió reducir la oferta de alojamientos particulares, pero no fue capaz de regular muchos otros aspectos relacionados con esta tipología de oferta turística. Por ejemplo, no reguló el número de días que una vivienda particular puede estar ofertada en Airbnb. Este factor, en tanto que la demanda y los beneficios sigan incrementándose, es uno de los principales motivos para atraer a inversores y empresarios.

Por este motivo, consideramos que, a pesar de que la actividad turística esté cada vez más generalizada por todo el ámbito municipal, no sería conveniente tratar del mismo modo o aportar soluciones universales para el conjunto de los barrios. Como hemos podido comprobar, algunos barrios están sufriendo de forma mucho más directa y evidente las consecuencias de la turistificación, mientras que en otros barrios situados en la periferia apenas se puede observar la influencia de los alojamientos turísticos. Por tanto, ante condiciones tan dispares entre los barrios, las medidas a tomar también deberían ser más específicas.

Por último, señalar que todavía es pronto para identificar la dimensión y todas las posibles consecuencias que el fenómeno Airbnb, junto con otros modelos de negocio relacionados con la economía colaborativa, pueden está produciendo en la ciudad de Donostia-San Sebastián, pero su gestión ya se presenta como uno de los retos más importantes a afrontar por parte de la administración municipal. El modelo normativo debería regular de una forma más estricta este tipo de plataformas, al igual que está ocurriendo en muchas otras ciudades europeas (París, Berlín, Barcelona, Ámsterdam, etc.). Se pueden incluso replicar las normativas que están siendo exitosas en otras ciudades europeas con una mayor trayectoria en este fenómeno, para lo que será necesario una mayor investigación en este campo. Un desarrollo de la regulación previsiblemente llevará a que este tipo de actividad se puede entroncar realmente en un modelo de economía colaborativa, que beneficie tanto a los consumidores como a los particulares que ofertan sus viviendas, pero que también ayude a evitar un incremento de las inversiones empresariales en el mercado inmobiliario.

Bibliografía

Abdar, M. & Yen, N. Y. (2017): Sharing economy and its effect on human behaviour changes in accommodation: a survey on Airbnb. International Journal of Social and Humanistic Computing, 2(3-4), 203-218.

https://doi.org/10.1504/IJSHC.2017.084747

Agencia Vasca de Turismo (2018): IBILTUR Ocio 2017-2016. Conocimiento del perfil y comportamiento de las y los turistas que visitan Euskadi por motivaciones de ocio. https://bit.ly/2M19ZEs

Airbnb (2014): Airbnb Economic Impact.

https://blog.atAirbnb.com/economic-impact-Airbnb/

Akbar, Y. H. & Tracogna, A. (2018): The sharing economy and the future of the hotel industry: Transaction cost theory and platform economics. International Journal of Hospitality Management, 71, 91-101.

Aledo, A. & Ortuño Padilla, A. & Jimeno, I. (2017): Estudio exploratorio sobre el impacto de Airbnb en la Costa Blanca. Paper presented at the Seminario Internacional Destinos Turísticos Inteligentes: Nuevos horizontes en la investigación y gestión del turismo.

http://dx.doi.org/10.14198/Destinos-Turisticos-Inteligentes.2017.03

Andereck, K. L.& al (2005): Residents’ perceptions of community tourism impacts. Annals of Tourism Research, 32(4), 1056-1076.

https://doi.org/10.1016/j.annals.2005.03.001

Arias Sans, A. & Quaglieri, A. (2016): Unravelling Airbnb: Urban perspectives from Barcelona. In Russo, A.P., Richards, G., (eds.), Reinventing the Local in Tourism: Producing, Consuming and Negotiating Place (pp. 209–228). Bristol, UK: Channel View Publications.

Ayuntamiento de Donostia-San Sebastián (2018): Ordenanza municipal reguladora del uso de vivienda turística y de alquiler de habitaciones en vivienda habitual para uso turístico. Boletín Oficial de Gipuzkoa, 26 de marzo de 2018.

Balck, B. & Cracau, D. (2015): Empirical Analysis of Consumer Motives in the Shareconomy: A Cross-Sectoral Comparison. Magdeburg (Germany): University of Magdeburg.

https://www.fww.ovgu.de/fww_media/femm/femm_2015/2015_02.pdf

Belk, R. (2014): You are what you can access: Sharing and collaborative consumption online. Journal of business research, 67(8), 1595-1600.

Bulchand-Gidumal, J. & Melián-González, S. (2018): La revolución de la economía colaborativa. Madrid: LID Editorial.

Cabrerizo, C. & Sequera, J. & Bachiller, P. G. (2016): Entre la turistificación y los espacios de resistencia en el centro de Madrid: Algunas claves para (re) pensar la ciudad turística. Ecología Política, (52), 78-82.

Choi, K. H. & al. (2015): The relationship between Airbnb and the hotel revenue: In the case of Korea. Indian Journal of Science and Technology, 8(26), 1-8.

Cirer-Costa, J. C. (2014): Spain’s new coastal destinations. 1883–1936: The mainstay of the development of tourism before the Second World War. https://doi.org/10.1016/j.annals.2013.11.002

Díaz Armas, R. J. & Gutiérrez Taño, D. & García Rodríguez. F. J. (2014): Airbnb como nuevo modelo de negocio disruptivo en la empresa turística: Un análisis de su potencial competitivo a partir de las opiniones de los usuarios. In XVIII Congreso AECIT. Turismo: Liderazgo, innovación y emprendimiento, del 26 al 28 de noviembre de 2014, INVAT·TUR, Benidorm.

Donostia San Sebastián Turismoa (2018): San Sebastián, lidera el turismo en Euskadi. Nota de prensa publicada el 23 de agosto de 2018.

Eustat (2019a): Entradas, pernoctaciones, estancia media y grados de ocupación en establecimientos hoteleros de la C.A. de Euskadi por origen y zona geográfica. Noviembre 2019. Encuesta de establecimientos turísticos receptores. https://bit.ly/369jmJg

— (2019b): Viviendas de la C.A. de Euskadi por ámbitos territoriales según tipo. 01/01/2018. Estadística municipal de vivienda.

— (2020): Estadística Municipal de Habitantes (EMH) a fecha 1 de enero de 2019.

https://www.eustat.eus/bankupx/pxweb/es/spanish/-/PX_2212_ep06b.px

EY España (2015): Impactos derivados del exponencial crecimiento de los alojamientos turísticos en viviendas de alquiler en España, impulsado por los modelos y plataformas de comercialización P2P. Madrid: Exceltur. https://bit.ly/2WG3cDe

Fang, B. & Ye, Q., & Law, R. (2015): Effect of sharing economy on tourism industry employment. Population, 1, 0-6321.

Fernández Cuesta, G. (2012): San Sebastián: un modelo de construcción de la ciudad burguesa en España. Ería: Revista cuatrimestral de geografía, 88, 101-128.

Fernández Vicente, G. (2018): Desmarketing de destinos turísticos: Estado de la cuestión, antecedentes y posible aplicación al caso de Donostia (TFG). Donostia-San Sebastián: UPV/EHU.

http://hdl.handle.net/10810/33154

Frenken, K. (2017): Political economies and environmental futures for the sharing economy. Philosophical Transactions of the Royal Society A: Mathematical, Physical and Engineering Sciences. https://doi.org/10.1098/rsta.2016.0367

Frenken, K. & Schor, J. (2016): Putting the sharing economy into perspective. Utrecht: Innovation Studies Utrecht (ISU) Working Paper Series. http://www.geo.uu.nl/isu/pdf/isu1604.pdf

Fuster-Márquez, M. & Gregori-Signes, C. (2019): La construcción discursiva del turismo en la prensa española (verano del 2017). Discurso & Sociedad, (2), 195-224.

Gant, A. C. (2016): Holiday rentals: The new gentrification battlefront. Sociological Research Online, 21(3), 1-9. https://doi.org/10.5153/sro.4071

Garau Salas, J. (2017): Palma, una ciudad en peligro por la masificación turística. Planur-e: territorio, urbanismo, paisaje, sostenibilidad y diseño urbano, 9, 1-11. https://bit.ly/2HKJ3Wh

Garcia-Ayllon, S. (2018): Urban transformations as an indicator of unsustainability in the P2P mass tourism phenomenon: The Airbnb case in Spain through three case studies. Sustainability, 10(8), 2933.

García-Hernández, M. & al. (2017): Cultural heritage and urban tourism: Historic city centres under pressure. Sustainability, 9(8), 1346. https://doi.org/10.3390/su9081346

Gerwe, O. & Silva, R. (2018): Clarifying the sharing economy: conceptualization, typology, antecedents, and effects. Academy of Management Perspectives. https://doi.org/10.5465/amp.2017.0010

Gil, J. (2018): ¿Cómo regular el hospedaje entre particulares? Criterios de regulación utilizando el caso de Airbnb. In A. M de la Encarnación & A. Bois Palop (Eds.): La regulación del alojamiento colaborativo. Viviendas de uso turístico y alquiler de corta estancia en el Derecho español (pp. 121-148). Madrid, España: Thompson-Reuters Aranzadi.

Gil, J. & Sequera, J. (2018): Expansión de la ciudad turística y nuevas resistencias. El caso de Airbnb en Madrid. Empiria. Revista de metodología de ciencias sociales, 0(41), 15-32. https://doi.org/10.5944/empiria.41.2018.22602

González, C. I., & Rodríguez, G. M. (2019): Las viviendas vacacionales: Entre la economía colaborativa y la actividad mercantil. Madrid: Dykinson.

Gurran, N. (2018): Global home-sharing, local communities and the Airbnb debate: A planning research agenda. Planning Theory & Practice, 19(2), 298-304. https://doi.org/10.1080/14649357.2017.1383731

— & Phibbs, P. (2017): When tourists move in: How should urban planners respond to Airbnb? Journal of the American Planning Association, 83(1), 80-92. https://doi.org/10.1080/01944363.2016.1249011

Gutiérrez, J. & al. (2017): The eruption of Airbnb in tourist cities: Comparing spatial patterns of hotels and peer-to-peer accommodation in Barcelona. Tourism Management, 62, 278-291.

Guttentag, D. (2015): Airbnb: Disruptive innovation and the rise of an informal tourism accommodation sector. Current Issues in Tourism, 18(12), 1192-1217. https://doi.org/10.1080/13683500.2013.827159

— & Smith, S. L. J. (2017): Assessing Airbnb as a disruptive innovation relative to hotels. Substitution and comparative performance expectations. International Journal of Hospitality Management, 64, 1-10. https://doi.org/10.1016/j.ijhm.2017.02.003

Herrero Suárez, C. (2017): Las viviendas de uso turístico: ¿el enemigo a abatir?: Reflexiones sobre la normativa autonómica en materia de alojamientos turísticos. Revista de estudios europeos, (70), 111-125. http://uvadoc.uva.es/handle/10324/28430

Huete Nieves, R. & Mantecón Terán, A. (2018): El auge de la turismofobia ¿hipótesis de investigación o ruido ideológico? Pasos: Revista de Turismo y Patrimonio Cultural, 16(1), 9-19.

Idealista (2019a): Evolución del precio de la vivienda en alquiler en Donostia-San Sebastián.

— (2019b): Evolución del precio de la vivienda en venta en Donostia-San Sebastián.

Interian, J. (2016): Up in the air: Harmonizing the sharing economy through Airbnb regulations. Boston College International and Comparative Law Review, 39, 129.

Ivanova, M. G. (2015): Sharing Economy: Bulgarian Tourism Industry Perspective. In Proceedings of International Conference “Tourism in the age of transformation” (pp. 479-488). Varna: University of Economics-Varna.

https://ssrn.com/abstract=2687194

Jarne Muñoz, P. (2016): El consumo colaborativo en España: experiencias relevantes y retos de futuro. Revista CESCO de Derecho de Consumo, (17), 62-75.

Jover, J. & al. (2018): Turistización y movimientos urbanos de resistencia: experiencias desde Sevilla. In C. Milano & J. Mansilla (eds.), Ciudad de vacaciones. Conflictos urbanos en espacios turísticos (pp. 403-437). Barcelona: Pol.len.

Ključnikov, A., Krajčík, V. & Vincúrová, Z. (2018): International sharing economy: The case of Airbnb in the Czech Republic. Economics & Sociology, 11(2), 126-137.

Lambea Llop, N. (2016): A policy approach to the impact of tourist dwellings in condominiums and neighbourhoods in Barcelona. Urban Research & Practice, 10(1), 120-129.

https://doi.org/10.1080/17535069.2017.1250522

Larrinaga, C. & Pastoriza, E. (2009): Dos balnearios atlánticos entre el fin de siglo y la crisis del treinta, San Sebastián y Mar del Plata. Un ejercicio comparativo. Historia Contemporánea, 38, 277-310.

Lawler, R. (2012): Airbnb: Our guests stay longer and spend more than hotel guests, contributing $56m to the San Francisco economy. TechCrunch.

http://techcrunch.com/2012/11/09/Airbnb-research-data-dump/

Lehr, D. D. (2015): An analysis of the changing competitive landscape in the hotel industry regarding Airbnb (Master’s Theses). Dominican University of California.

https://doi.org/10.33015/dominican.edu/2015.bus.01

Leismann, K. & Schmitt, M. &, Rohn, H., & Baedeker, C. (2013): Collaborative Consumption: Towards a Resource-Saving Consumption Culture. Resources, 2(3), 184–203. MDPI AG.

https://doi.org/10.3390/resources2030184

Mason, P. (2015): Tourism impacts, planning and management (3rd ed.). London and New York: Routledge.

Mayr, T. & Zins, A. H. (2009): Acceptance of online vs. traditional travel agencies. Anatolia, 20(1), 164-177.

Mermet, A. C. (2017): Airbnb and tourism gentrification: critical insights from the exploratory analysis of the ‘Airbnb syndrome’ in Reykjavik. In Tourism and gentrification in contemporary metropolises (pp. 52-74). London: Routledge.

Milano, C. (2018): Overtourism, malestar social y turismofobia. Un debate controvertido. Pasos: Revista de Turismo y Patrimonio Cultural, 16(3), 551-564.

Minoia, P. (2017): Venice Reshaped? Tourist Gentrification and Sense of Place. In N. Bellini & C. Pasquinelli (eds.): Tourism in the City (pp. 261-274). Cham: Springer.

Moreno-Izquierdo, L. & Ramón-Rodríguez, A. B. & Such Devesa, M. J. (2016): Turismo colaboratico: ¿Está Airbnb transformando el sector del alojamiento? Economistas, 150, 107-119.

Murray Más, I. (2014): Bienvenidos a la fiesta. Turistización planetaria y ciudades-espectáculo (y algo más). Ecología política, 47, 87-92.

Nieuwland, S. & van Melik, R. (2018): Regulating Airbnb: how cities deal with perceived negative externalities of short-term rentals. Current Issues in Tourism.

https://doi.org/10.1080/13683500.2018.1504899

Nofre, J. & al. (2018): Tourism, nightlife and planning: challenges and opportunities for community liveability in La Barceloneta. Tourism Geographies, 20, 377-396.

Oskam, J. & Boswijk, A. (2016): Airbnb: the future of networked hospitality businesses. Journal of Tourism Futures, 2(1), 22-42. https://doi.org/10.1108/JTF-11-2015-0048

Paulauskaite, D.& al (2017): Living like a local: Authentic tourism experiences and the sharing economy. International Journal of Tourism Research, 19(6), 619-628.

Quattrone, G & al. (2016): Who benefits from the sharing economy of Airbnb? In Proceedings of the 25th international conference on world wide web (pp. 1385-1394). International World Wide Web Conferences Steering Committee.

Rodríguez-Antón, J. M. & al. (2016): La economía colaborativa. Una aproximación al turismo colaborativo en España. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 88, 259-283.

https://ojs.uv.es/index.php/ciriecespana/article/view/9107

Russo, A. P. (2002): The “vicious circle” of tourism development in heritage cities. Annals of Tourism Research, 29(1), 165-182.

— & Quaglieri Domínguez, A. (2014): La lógica espacial del intercambio de casas: Una aproximación a las nuevas geografías de lo cotidiano en el turismo contemporáneo. Scripta Nova: Revista electrónica de geografía y ciencias sociales, (18), 483.

Sanz Gómez, R. (2017): Airbnb, ¿economía colaborativa o economía sumergida? reflexiones sobre el papel de las plataformas de intermediación en la aplicación de los tributos.

https://idus.us.es/handle/11441/95779

Schor, J. (2016): Debating the sharing economy. Journal of Self-Governance and Management Economics, 4(3), 7–22.

Sheppard, S. & Udell, A. (2016): Do Airbnb properties affect house prices?

https://web.williams.edu/Economics/wp/SheppardUdellAirbnbAffectHousePrices.pdf

Slee, T. (2016): Lo tuyo es mío: Contra la economía colaborativa. Madrid: Taurus.

Stors, N. & Kagermeier, A. (2015): Motives for using Airbnb in metropolitan tourism: why do people sleep in the bed of a stranger? Regions Magazine, 299(1), 17-19.

Sundararajan, A. (2014). Peer-to-peer businesses and the sharing (collaborative) economy: Overview, economic effects and regulatory issues. Written testimony for the hearing titled The Power of Connection: Peer to Peer Businesses.

Tussyadiah, I. P. & Pesonen, J. (2016): Impacts of Peer-to-peer Accommodation Use on Travel Patterns. Journal of Travel Research, 55(8), 1022–1040.

https://doi.org/10.1177/0047287515608505

Valero, A. (1994): El turismo de playa en España entre 1850 y 1950 (creación, madurez y crisis). Desarrollo regional y crisis del turismo en Andalucía: Actas del simposio hispano-francés (297-329). Almería: Instituto de Estudios Almerienses.

Vila Márquez, F. (2016): La (in) esperada gentrificación cultural. El caso Barcelona. Periférica, 17, 285-297. http://hdl.handle.net/10498/19984

Vives Miró, S. (2011): Producing a “Successful city”: Neoliberal urbanism and gentrification in the tourist City—The case of Palma (Majorca). Urban Studies Research, 2011(Article ID 989676), 1-13.

https://doi.org/10.1155/2011/989676

Wachsmuth, D. & Weisler, A. (2018): Airbnb and the rent gap: Gentrification through the sharing economy. Environment and Planning A: Economy and Space, 50(6), 1147–1170.

https://doi.org/10.1177/0308518X18778038

Walton, J. K. & Smith, J. (1996): The first century of beach tourism in Spain: San Sebastián and the Playas del Norte from the 1830s to the 1930s. In M. Barke & J. Towner and M. Newton (eds.), Tourism in Spain: Critical Issues (pp. 35-61), Wallingford: CAB International.

Wang, D. & Nicolau, J. L. (2017): Price determinants of sharing economy based accommodation rental: A study of listings from 33 cities on Airbnb.com. International Journal of Hospitality Management, 62, 120-131.

Wegmann, J., & Jiao, J. (2017): Taming Airbnb: Toward guiding principles for local regulation of urban vacation rentals based on empirical results from five US cities. Land use policy, 69, 494-501.

https://doi.org/10.1016/j.landusepol.2017.09.025

Yrigoy, I. (2017): Airbnb en Menorca: ¿Una nueva forma de gentrificación turística? Localización de la vivienda turística, agentes e impactos sobre el alquiler residencial. Scripta Nova: revista electrónica de geografía y ciencias sociales, 21(580).

http://revistes.ub.edu/index.php/ScriptaNova/article/view/18573

Zervas, G., Proserpio, D. & Byers, J. W. (2015): A first look at online reputation on Airbnb, where every stay is above average. SSRN Electronic Journal. http://dx.doi.org/10.2139/ssrn.2554500

— (2017): The rise of the sharing economy: Estimating the impact of Airbnb on the hotel industry. Journal of Marketing Research, 54(5), 687-705.

Notas

1 En Donostia-San Sebastián existe una amplia oferta de alojamiento tradicional, con un registro de 157 establecimientos, de los cuales, 48 son hoteles y 100 pensiones (57 de una estrella y 43 de dos estrellas). Los nueve restantes son apartamentos de dos y tres estrellas. En cuanto a la categoría de sus hoteles, también se puede encontrar una amplia diversidad, aunque predominan los hoteles de 4 estrellas: 9 hoteles de una estrella, 13 hoteles de 2 estrellas, 5 hoteles de 3 estrellas, 19 hoteles de 4 estrellas y 2 hoteles de 5 estrellas (Gobierno Vasco, Turismo, 2019). Información disponible en:

https://turismo.euskadi.eus/es/donde-dormir/

3 Cálculo propio en base a datos extraídos de las web de Inside Airbnb y de la Oficina de Turismo del Gobierno Vasco.

Cálculo propio en base a datos extraídos de la web de Inside Airbnb y de la Estadística municipal de viviendas (EUSTAT, 2019b).

4 Cálculo propio en base a datos extraídos de Idealista (2019b): Evolución del precio de la vivienda en venta en Donostia-San Sebastián. Disponible en:

5 Cálculo propio en base a datos extraídos de

http://opendata.euskadi.eus/katalogoa/-/euskadiko-hotelak/

6