Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LII, Nº 205, otoño 2020

Págs. 643-652

https://doi.org/10.37230/CyTET.2020.205.12

CCBy-NC 4.0

El difícil camino de la recuperación

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística del INE.

Fue presidente del Banco Hipotecario de España y de Caja Granada

“En un amplio conjunto de países los gobiernos han intervenido manteniendo una significativa oferta

pública de alquiler residencial a precios asequibles dirigida, principalmente, a colectivos con dificultades

de acceso a la vivienda. Esta política presenta la ventaja de centrarse en la causa que subyace tras

el incremento del precio del alquiler de vivienda: la insuficiencia de inmuebles disponibles para el

arrendamiento ante aumentos de la demanda en determinados mercados locales”.

Banco de España, 2020, “La intervención pública en el mercado del alquiler de vivienda:

una revisión de la experiencia internacional”. Documentos ocasionales, Nº 2002

1. Introducción

El mercado de vivienda mantuvo la tendencia general de 2019 en los dos primeros meses de 2020. La aparición de la pandemia ligada al Covid-19 hizo necesario implantar políticas que implicaron un prolongado confinamiento de la mayoría de los hogares en sus domicilios desde marzo de 2020. Dicha situación ha afectado seriamente al crecimiento de la economía, a los niveles de empleo y, por consiguiente, al mercado de vivienda. En este trabajo se resume la evolución de la economía mundial en la primera mitad de 2020. En el segundo apartado se han recogido los datos más destacados correspondientes a la economía española. La situación del mercado de vivienda en España se ha comentado en los apartados tercero a quinto, detallando los aspectos relativos a los precios, a la demanda y a la nueva oferta. En el sexto y último apartado se han recogido las medidas de política de vivienda implantadas en España para reducir el impacto de la pandemia sobre los hogares más vulnerables.

2. El “gran bache” de la economía mundial en 2020

Desde la segunda quincena de marzo de 2020 la economía mundial viene registrando descensos acusados de la actividad y del empleo. Esta evolución se debe a los confinamientos a que ha obligado el rápido desarrollo de la pandemia ocasionada por el coronavirus Covid-19. Se trata, pues, de una recesión profunda y provocada en un periodo de tiempo reducido, y que ha inducido situaciones complicadas para empresas, hogares y también para las finanzas de los países más afectados.

La crisis provocada por la pandemia citada difiere sensiblemente de las crisis precedentes. Se trata de una recesión muy generalizada a nivel mundial, en la que la perdida de producción duplica la que tuvo lugar en la última crisis iniciada en 2008. El papel de la política económica es muy diferente de las actuaciones desarrolladas en las crisis precedentes. (Fondo Monetario Internacional –FMI–, WEO, Capitulo 1, “El gran cierre”, 2020).

El confinamiento obligado por la pandemia, o “gran cierre”, ha hundido el crecimiento global de la economía de forma bastante más acusada que en las crisis precedentes. Todo indica que lo peor de la crisis ha debido de suceder en el segundo trimestre de 2020 y que habrá recuperación a partir de la segunda mitad de este año, Dicha recuperación, que se prolongará durante 2021, será difícil que permita alcanzar en menos de dos años niveles de actividad y de empleo equivalentes a los existentes en el último trimestre de 2019.

Al llegar la crisis inducida por la pandemia, los tipos de interés habían alcanzado unos niveles extremadamente reducidos y el nivel de la deuda pública había subido de forma significativa en numerosos países. La política fiscal había perdido protagonismo frente a la política monetaria. El carácter expansivo de esta última había permitido mantener niveles de actividad más elevados, aunque la expansión de los balances de los bancos centrales ha tenido efectos secundarios negativos. Es el caso de la formación de burbujas en los mercados de activos y la presencia de unos márgenes de financiación muy reducidos en los sistemas bancarios.

Las políticas económicas destinadas a hacer frente a las negativas consecuencias económicas y sociales derivadas de la recesión han conducido a que los tipos de interés hayan alcanzado niveles mínimos. La deuda pública ha crecido en el segundo trimestre de 2020 de forma significativa respecto de los niveles existentes a fines del año anterior.

La recuperación se producirá en la medida en la que se reduzca el confinamiento de la población, dependiendo también del grado de control alcanzado en el control de la extensión de la pandemia. Es importante la incidencia que la gran recesión haya ejercido sobre la oferta productiva de numerosos países.

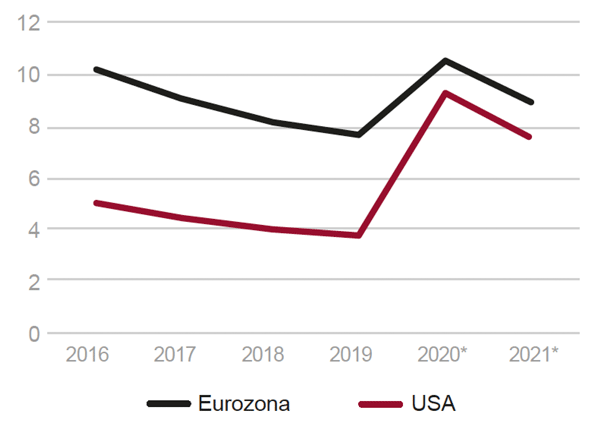

Las previsiones de abril de 2020 del FMI apuntan a una caída del PIB mundial del 3% en 2020, a la que sucedería una recuperación del 5,8% en 2021. El descenso de la actividad en los países de economías avanzadas seria del 6,1% en 2020, y en el caso de los países de economías emergentes dicho retroceso seria del 1,0%. La Unión Europea ha entrado así en la recesión económica más profunda de su historia, con la particularidad de que el descenso citado ha tenido lugar en unas pocas semanas (Comisión UE, 2020). Los retrocesos de la actividad van a ser más acusados en la Eurozona que en Estados Unidos (-7,5% sería la caída del PIB en la Eurozona en 2020, mientras que en Estados Unidos el retroceso se situaría en el 5,8%) (Fig. 1). La tasa de desempleo puede alcanzar el 10,4% en 2020 en la eurozona y un 9,2% en Estados Unidos (Fig. 1.bis). Los niveles de desempleo alcanzados en el segundo trimestre de 2020 han debido ser los mayores de todo el periodo de recesión iniciado en dicho periodo.

El hundimiento de los precios del petróleo en marzo-abril de 2020 ha sido otra consecuencia de la crisis, a pesar de la fuerte reducción de la producción pactada entre Rusia y los países de la OPEP. El precio de dicha materia prima ha iniciado una recuperación desde la última semana de mayo. Dentro de la Unión Europea ha habido profundas diferencias en lo que se refiere al impacto de la pandemia. Italia, España y Francia aparecen como los países más afectados, mientras que dicho impacto ha sido menos acusado en los países nórdicos, así como en Holanda y Austria.

Fig. 1/ PIB, precios constantes. Tasas anuales de crecimiento, 2014-2021 (previsión). Estados Unidos y Eurozona.

Fuente: FMI y Comisión UE.

Fig. 1BIS/ Tasas de desempleo (% de los activos), Estados Unidos y Eurozona, 2016-2021 (previsión, medias anuales).

Fuente: FMI y Comisión UE.

3. La economía española acusó el impacto de la recesión

En España, el primer indicio de la fuerte dimensión de la crisis derivada de la pandemia vino de la mano de la afiliación a la Seguridad Social. El número de afiliados retrocedió en marzo de 2020 en 834.000 y en abril lo hizo en 49.074. En mayo se produjo un retorno a cifras positivas de afiliados por una cuantía de 187.814. Entre el 12 de marzo y el 31 de mayo, periodo de unos dos meses y medio, el número de afiliados descendió en 760.082.

La Contabilidad Nacional Trimestral presentó una caída del PIB de la economía española en un 5,2% en el primer trimestre, la más intensa registrada desde que se dispone de datos trimestrales de Contabilidad Nacional. El retroceso de la demanda interna explicó casi toda la caída del PIB. Dentro de la demanda, el consumo de los hogares retrocedió en un 7,5% y el conjunto de la construcción disminuyó en un 9,6%.

Los servicios y, sobre todo, las actividades de comercio y de hostelería registraron los retrocesos trimestrales de actividad más acusados. Turismo y construcción están sufriendo, pues, con más intensidad que el resto de la economía las consecuencias de la pandemia.

El primer día de mayo de 2020 el gobierno publicó la previsión de crecimiento para el bienio 2020-21. Según dicha previsión, el PIB de España descenderá en un 9,2% en 2020 y para 2021 anticipó una recuperación del 6,8%. Al final de 2020 el desempleo se aproximará al 20% de la población activa. El panorama se cierra con una previsión de aumento del déficit público desde el 2,8% del PIB de 2019 hasta el 10,3% en 2020. La deuda pública se aproximará al 120% del PIB al final del año.

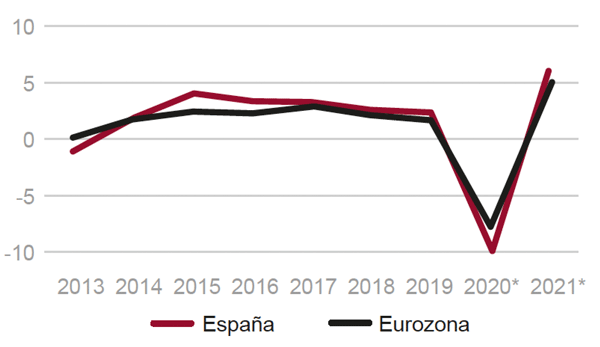

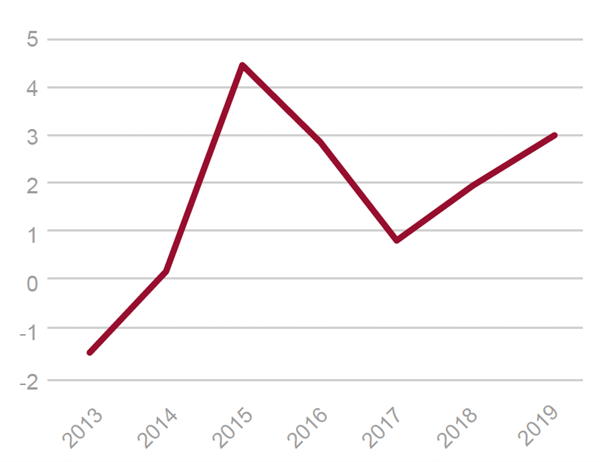

De acuerdo con las previsiones del “consenso” de FUNCAS, el retroceso de la actividad en España durante 2020 (-9,5%) va a ser más intenso que en el conjunto de la Eurozona (-7,5%) (Fig. 2). Se prevé una recuperación del 6,1% para la economía española en 2021, superior al 4,7% previsto para la Eurozona en el mismo periodo de tiempo. En 2021 la economía española todavía no alcanzaría, pues, el nivel de actividad del último trimestre de 2019.

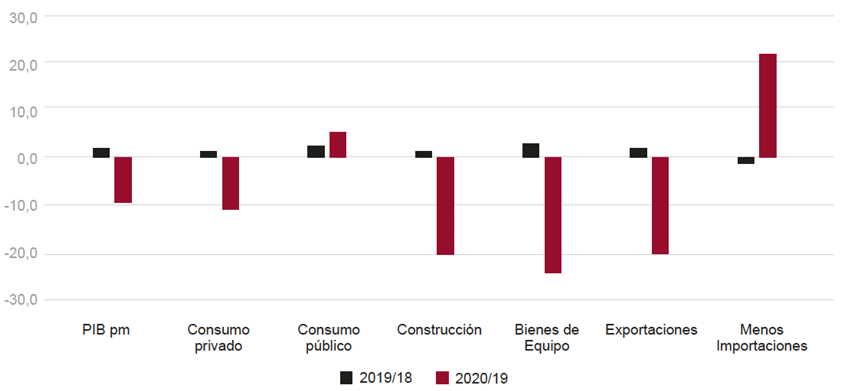

El impacto negativo de la pandemia se va a advertir en el comportamiento de la inversión en capital fijo, destacando las caídas previstas en la construcción (-20,5%) y en la inversión en bienes de equipo (-24,3%). Solo el consumo público presentará una tasa de variación positiva dentro de la demanda (Fig. 3).

Fig. 2/ España y Eurozona. Tasas de crecimiento anual del PIB, precios constantes, 2013-2021 (previsión).

Fuente: INE, FUNCAS y Banco de España.

Fig. 3/ España. PIB y componentes de la demanda. Tasas de variación anual, 2019-2020 (%) (previsión).

Fuente: INE y FUNCAS.

El primer trimestre de 2020 los ocupados retrocedieron en 286.000 sobre el trimestre anterior y la tasa de paro ascendió al 14,5%, muy por encima del 7,4% de la eurozona. Entre los ocupados, el descenso fue acusado en el subsector de “Comercio, Reparaciones y Hostelería”.

El retroceso de la afiliación, al extenderse hasta mayo, resulta más intenso que la última información disponible sobre el empleo EPA. Todo apunta a que en el segundo trimestre de 2020 se aproximará más la evolución del empleo según las dos fuentes estadísticas empleadas (Fig. 4).

Fig. 4/ Empleo, España. Variaciones anuales del empleo, según la EPA y según la Afiliación a la Seguridad Social, 2013-2020 (previsión) (%). Datos a fin de año.

Fuente:INE y Ministerio de Trabajo.

La variación interanual de los precios fue de un descenso del índice de precios de consumo del 0,7% en abril. El retroceso de los productos energéticos fue decisivo en dicha evolución, al retroceder en un 7% en abril en términos interanuales. Los alimentos no elaborados (6,9%) y los elaborados (1,9%) registraron aumentos significativos, así como los servicios (1,3%).

La balanza de pagos por cuenta corriente registró un saldo negativo de 1.447 millones de euros en el primer trimestre de 2020.Los ingresos por turismo descendieron en más de un 23% en el periodo citado. Por otra parte, el gasto público ha experimentado aumentos significativos a fin de paliar las consecuencias negativas derivadas de la pandemia. Los expedientes de regulación temporal de empleo (ERTEs), las transferencias a los autónomos, el aumento en las prestaciones por desempleo, han sido instrumentos importantes para reducir el coste social de la pandemia.

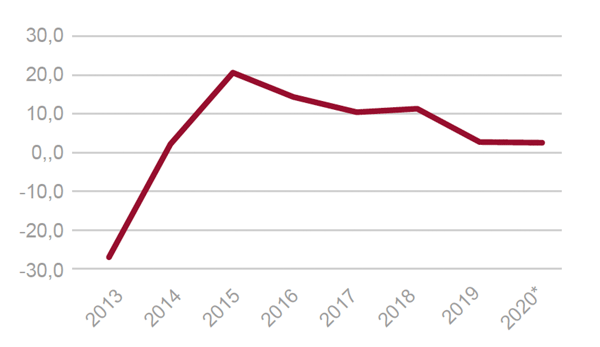

De este modo el déficit público ha sufrido aumentos importantes en el primer trimestre de 2020, con lo que la previsión de dicha magnitud se ha situado en el -10,1% del PIB (-2,8% en 2019). La previsión inicial de la deuda pública es de un 115,6% del PIB, aunque esta variable puede llegar a alcanzar el 120% al final del año (Fig. 5)."

Fig. 5/ Deuda Pública/PIB (%). Datos a fin de año, 2013-2020 (previsión).

Fuente: Comisión Europea, Banco de España.

De la Unión Europea pueden llegar actuaciones que favorezcan en España la reconstrucción posterior a la superación de la pandemia. Por una parte, el Banco Central Europeo ha ampliado el programa de compras de activos vinculados a la pandemia en 600.000 millones de euros, ampliación que funcionará hasta junio de 2021. El alcance total de dicho programa va a ser de 1,35 billones de euros.

Por otro lado, la Comisión va a poner en marcha un Plan de recuperación económica de 750.000 millones de euros, de los que 500.000 serán transferencias a los países beneficiados. La clave de reparto se relaciona, entre otros criterios, con el PIB per cápita invertido para reforzar los ingresos globales, los niveles de desarrollo económico y el desempleo.

Los países que aspiren a obtener recursos de dicho fondo deberán de preparar planes de recuperación que detallen las reformas y las inversiones para impulsar el crecimiento y la resiliencia económica (V. Domb rovskis, 2020). España puede obtener 140.000 millones de euros de dicho fondo, de los que 77.000 millones lo serian en forma de transferencias y el resto serian créditos a largo plazo.

4. Mercado de vivienda (I). Precios y alquileres de las viviendas

El mercado de vivienda presentó en 2019 indicios de agotamiento, reduciéndose en dicho ejercicio la intensidad de la recuperación exhibida durante los tres años precedentes. Hasta febrero de 2020 los diferentes indicadores presentaron un comportamiento en línea con dicha evolución. El confinamiento al que ha estado sometida la población entre los meses de marzo y junio de 2020 como consecuencia de la aplicación del estado de alarma ha frenado tanto la construcción como las ventas y la formalización de nuevos contratos de alquiler.

En abril y mayo de 2020 ha continuado el retroceso de las actividades relacionadas con el mercado de vivienda. Las ventas de viviendas y la nueva construcción registrarán descensos significativos en 2020, mientras que resulta menos previsible el comportamiento que van a registrar los precios de las viviendas y los alquileres. En 2019 descendieron ligeramente las ventas de viviendas (3,3%, según los registros de la propiedad), disminuyeron las ventas de suelo urbanizable (-13,0%), fue menor el aumento de las viviendas iniciadas (5,5%) y se desaceleró el aumento de los precios de las viviendas (3,6%) y el de los alquileres (4,8%).

Los precios de las viviendas, según la estadística del Consejo General del Notariado, registraron un descenso del -0,9 en el primer trimestre de 2020 sobre el trimestre precedente, y se mantuvieron lun 1% por encima del nivel correspondiente a los precios del mismo periodo del año anterior. En marzo de 2020 se produjo un descenso del 2,1% sobre el mismo mes del año precedente según la fuente estadística citada.

El índice de precios de la vivienda elaborado por el INE con frecuencia trimestral registró un aumento del 1,1% en el primer trimestre de 2020 sobre el trimestre precedente. El aumento intertrimestral se concentró en las viviendas de nueva construcción (5,1%), pues las viviendas usadas crecieron en un 0,4%. Respecto del mismo periodo de 2019 el índice citado desaceleró su variación hasta el 3,2%. La estadística de precios de tasación publicada por el Ministerio de Transporte registró un descenso intertrimestral del 0,8%, desacelerándose la variación anual hasta el 0,3% (Fig. 6).

En el primer trimestre de 2020 el mayor aumento interanual de los precios de las viviendas se registró en Baleares (6%) y Asturias (4,4%), y correspondió a Extremadura el menor aumento, el 0,3% (Fig. 7). Los valores de tasación alcanzaron los niveles más elevados en la Comunidad de Madrid (2.837,2 euros/m2), mientras que los precios más reducidos fueron los de Extremadura (867,8 euros/m2) (Fig. 8).

Fig. 6/ Precios de las viviendas: Índice de precios de vivienda y valores de tasación. Tasas de variación anual, 2013-2019.

Fuente: INE (Índice de Precios de Vivienda) y Ministerio de Transportes (valores de Tasación).

Fig. 7/ Precios de las viviendas. Tasas de variación interanual (%), España y CC. Autónomas. Primer trimestre de 2020.

Fuente: INE, Índice de Precios de Vivienda.

Fig. 8/ Precios de tasación de las viviendas (euros/m2), primer trimestre de 2020.

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana.

Los alquileres han seguido manteniendo ritmos más elevados de variación en 2020 que los precios de las viviendas (Figs. 9 y 10). En los precios de oferta publicados por Idealista la variación interanual de mayo fue del 4% para los alquileres y el 1% para los precios de venta de las viviendas.

Después de marzo de 2020 los precios de las viviendas publicados por Idealista han descendido, mientras que se han mantenido los niveles correspondientes a los alquileres.

Fig. 9/ Precios de las viviendas, alquileres y salarios, 100=2013 IV.

Fuente: INE e Idealista.com

Fig. 10/ Viviendas. Precios y alquileres. Tasas de crecimiento anual, 2013-2020 (previsión) (%).

Fuente: INE e Idealista.com

5. Mercado de vivienda (II). Demanda y financiación

El cambio de coyuntura derivado de la pandemia y del confinamiento ha debido afectar a la baja de forma acusada a las ventas de viviendas. Destaca, en primer lugar, la caída en el número de afiliados a la Seguridad Social, que disminuyeron en un 3,8% en mayo de 2020 sobre el mismo mes del año anterior (Fig. 11).

Fig. 11/ Afiliados a la S. Social. Tasas de variación interanual, 2013-2020 (previsión, datos hasta mayo) (%).

Fuente: Ministerio de Inclus ión y Seguridad Social.

No se dispone de información sobre la renta disponible de las familias en 2020, pero el descenso de los empleos y de las retribuciones salariales en el caso de los empleos afectados por los ERTEs ha debido desacelerar el crecimiento de dicha magnitud por debajo del 3% de variación real en 2019 (Fig. 12).

Fig. 12/ Renta Bruta deflactada de los hogares. Tasas interanuales, 2013-2019.

Fuente: INE y Banco de España

El número de hipotecas sobre viviendas registradas en el primer trimestre de 2020 creció en un 2,8% sobre el mismo periodo del año precedente (Fig. 13), situándose en un nivel anual de 356.100.

La proporción de compraventas de viviendas cubiertas por hipotecas se elevó al 79,2% en el primer trimestre de 2020 (Fig. 14). Esta evolución se debió sobre todo a la intensidad del retroceso de las compraventas en el periodo citado.

Fig. 13/ Hipotecas registradas sobre viviendas. Tasas de variación anual, 2013-2020 (previsión).

Fuente: Banco de España.

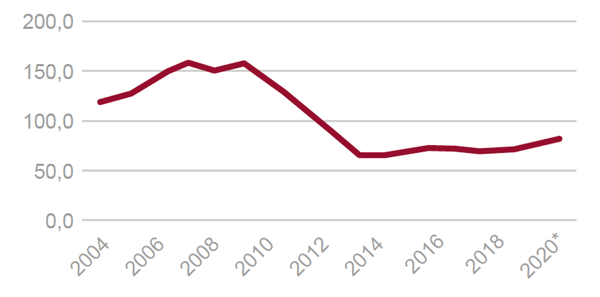

Fig. 14/ Hipotecas sobre compraventas registradas, proporción (%). Medias anuales, 2004-2020 (previsión).

Fuente: Banco de España.

En cuanto a la financiación a la vivienda, la evolución lución de los tipos de interés ha sido de ligeros descensos en los meses de marzo y abril. El Euribor a doce meses, principal índice de referencia empleado en los préstamos a comprador de vivienda a interés variable, descendió entre marzo y mayo de 2020 (Fig. 15).

Fig. 15/ Tipos de interés de los préstamos a comprador de vivienda y Euribor a 12 meses. Datos mensuales, 2019-2020.

Fuente: Banco de España.

La tendencia a la baja de los tipos de interés en el periodo citado puede estar influido por el descenso registrado por la demanda de financiación y también por la política abiertamente expansiva del Banco Central Europeo, encaminada a reducir el alcance de la recesión. En el primer trimestre de 2020 el 43,6% de las hipotecas sobre viviendas registradas lo fueron a tipo de interés fijo, mientras que la proporción correspondiente a los préstamos a interés variable descendió hasta el 56,2%.

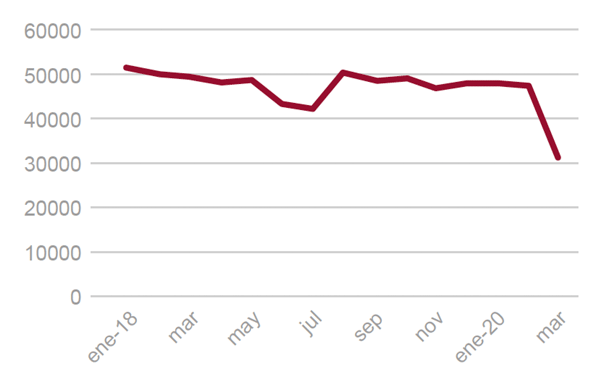

El descenso de los préstamos concedidos para la compra de vivienda se dejó sentir en los meses de marzo y abril (en este último mes el retroceso interanual fue superior al 50%). De este modo la cuantía total de los préstamos a compradores en el periodo enero-abril descendió en un 18,8% sobre el mismo periodo de 2019 (Fig. 16). El nivel absoluto de nuevas concesiones se situó así claramente por debajo de los niveles alcanzados en los cinco años precedentes.

Fig. 16/ Créditos a comprador de vivienda, millones de euros. Series anuales, 2013-2020 (previsión).

Fuente: Banco de España.

Las compraventas registradas de viviendas disminuyeron en un 14,4% en el primer cuatrimestre de 2020 respecto del año anterior. En este caso, frente a lo sucedido en años anteriores, la caída fue más intensa en las viviendas de nueva construcción (-16,5%) que en las viviendas usadas (-13,9%) (Fig. 17). El retroceso interanual de abril de 2020 fue del 39,2%, disminuyendo las compraventas registradas en todas las comunidades autónomas, destacando la intensidad de los retrocesos alcanzados en Navarra (-66,8%) y Extremadura (-65,7%).

En la estadística notarial destacó la evolución de la serie mensual corregida de estacionalidad, que acusó un retroceso importante en las compraventas del mes de marzo de 2020 (Fig. 18) respecto del mes anterior. Dicho descenso sucedió a una evolución muy uniforme durante el semestre precedente. La información estadística disponible respecto de las ventas de viviendas y la financiación concedida para compra de vivienda en el primer cuatrimestre de 2020 revela que, a una evolución que siguió la tendencia del año anterior en los dos primeros meses del año, sucedió un retroceso importante de ventas y de créditos concedidos en marzo y abril. Esta evolución bajista ha debido continuar en mayo y confirma que el obligado confinamiento derivado de la pandemia de Covid-19 ha afectado sensiblemente a las ventas de viviendas.

Fig. 17/ Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2020 (previsión).

Fuente: INE.

Fig. 18/ Compraventas de viviendas, Serie mensual, 2019-2020, corregida de variación estacional.

Fuente: Estadística Registral, Consejo General del Notariado.

6. Mercado de vivienda (III). Nueva oferta de viviendas

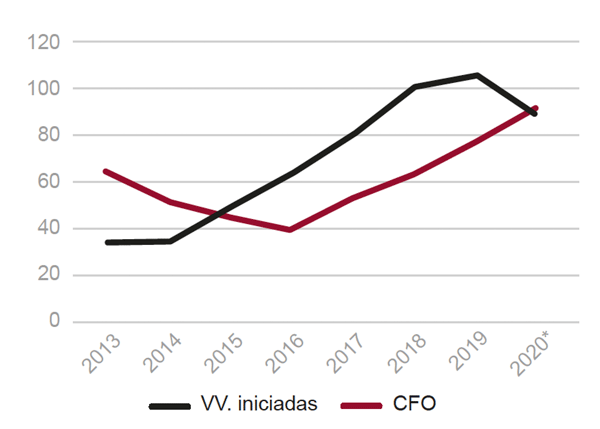

El impacto de la menor demanda de viviendas derivada del confinamiento obligatorio de la población afectó a las viviendas iniciadas. En el primer trimestre de 2020 los visados de obra nueva de los Colegios de Arquitectos Técnicos, que aproximan bien las viviendas iniciadas, retrocedieron en un 16% sobre el mismo periodo del año anterior. El ritmo de viviendas anual derivado de dicha evolución para 2020 sería de 89.200 (Fig. 19).

Fig. 19/ Viviendas iniciadas (visados de obra nueva) y terminadas (certificados de fin de obra). Totales anuales, 2013-2020 (previsión).

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana.

Las viviendas terminadas, aproximadas por los certificados de fin de obra de los arquitectos técnicos, crecieron en un 17,6% en el primer periodo de 2020, llegando a superar a las viviendas iniciadas, situándose el nivel anual en torno a las 93.000 viviendas. Todo indica que tales certificados acusarán en este año el descenso de las iniciaciones.

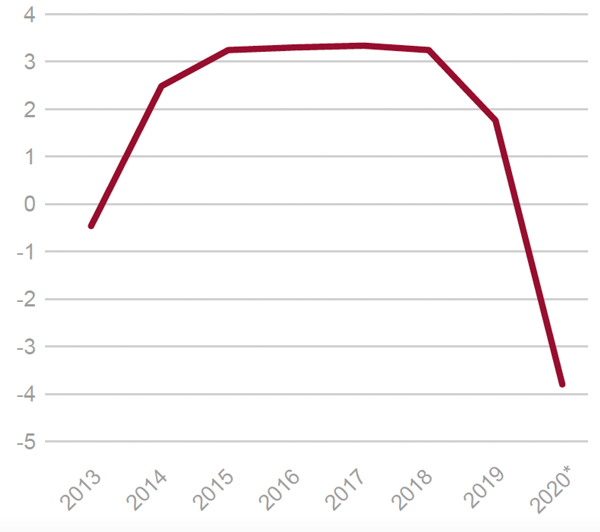

Como ya se ha indicado, en el primer trimestre de 2020 el PIB de la economía española presentó un descenso significativo, lo que le situó un 4,1% por debajo del nivel del mismo periodo de 2019.El retroceso del sector de la construcción resultó aún más intenso que el del conjunto de la actividad. El descenso interanual de la construcción en el primer trimestre de 2020 fue el 11,9%, dentro del cual la construcción residencial retrocedió en un 10,5% (Fig. 20). La construcción no residencial descendió en un 13,6% en el periodo de tiempo analizado.

Fig. 20/ Vivienda y sector de la construcción. Tasas de variación interanual, precios constantes, 2013-2020 (previsión).

Fuente: INE.

El INE publicó en abril de 2020 el resultado anual de la Encuesta Continua de Hogares para 2019. El número de hogares ascendió en 2019 a 18.625,7 miles de hogares, lo que supuso una variación anual del 0,5%, correspondiente a un aumento neto anual de 89.800 hogares (Fig. 21).

Fig. 21/ Hogares, variaciones anuales, miles, 2014-2019.

Fuente: INE, Encuesta Continua de Hogares.

El INE ha realizado la encuesta citada durante el periodo 2013-2019. En dicho periodo el número de hogares registró un aumento acumulado del 2,2%, correspondiente a 409.400 hogares (68.200 fue el aumento medio anual). Las autonomías de Canarias (5,5%) y Madrid (4,6%) registraron los mayores aumentos acumulados del número de hogares, mientras que el último puesto por autonomías fue el de Castilla y León, que presentó un descenso acumulado del 1,2% entre 2013 y 2019.

El comportamiento poblacional varía bastante entre unos y otros territorios de España. En todo caso, las cifras de hogares justifican la construcción residencial de un número significativo de nuevas viviendas, aunque los resultados de la citada encuesta del INE quedan por debajo de las referencias más frecuentes sobre anuales necesidades de nuevas viviendas, que suelen situarse por encima de las 250.000 viviendas anuales.

7. Política de vivienda

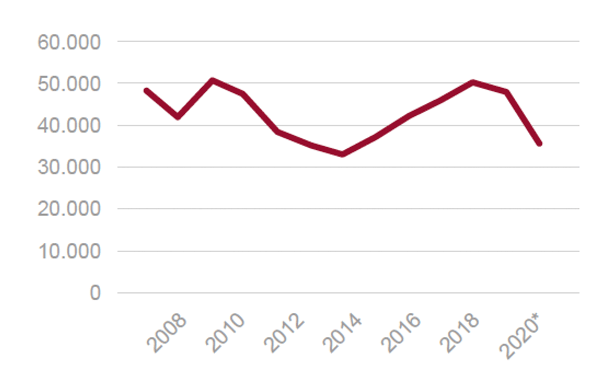

En el primer cuatrimestre de 2020 las ventas de viviendas protegidas descendieron en un 25,1% respecto del mismo periodo de 2019. El nivel alcanzado es de unas ventas de 36.000 viviendas protegidas, equivalentes al 8,3% del total de ventas (Fig. 22). El descenso de las ventas de viviendas protegidas fue más intenso que el correspondientes a las viviendas no protegidas.

La recesión casi inmediata derivada de la aplicación del Estado de Alarma en marzo de 2020 implicó un mayor riesgo de lanzamientos judiciales para un número importante de hogares.

Fig. 22/ Compraventas registradas de viviendas de protección oficial (VPO). Totales anuales, 2008-2020 (previsión).

Fuente: INE.

El gobierno reaccionó por medio de dos Reales Decretos Leyes. Tales normas han contribuido a suavizar el agravamiento del problema de acceso a la vivienda ocasionado por la crisis del coronavirus.

En primer lugar, el Real Decreto-Ley 8/2020 (BOE de 18 de marzo), introdujo una medida de protección a los deudores hipotecarios, al permitirles acudir a solicitar una moratoria si los hogares afectados están en situación de vulnerabilidad (desempleo, descenso sustancial de los ingresos, renta disponible familiar no superior a los 3 IPREM-12 pagas de 1.882 euros/mes-, alteración al alza en el esfuerzo de acceso a la vivienda).

Los hogares afectados (hay cinco millones de hogares con crédito hipotecario pendiente según la Encuesta Continua de Hogares del INE) podrán solicitar, hasta 15 días después de la vigencia del citado Real Decreto-Ley, una moratoria a la entidad de crédito acreedora. La deuda hipotecaria se suspendería durante el plazo de demora estipulado, y el banco acreedor no podría exigir la cláusula de vencimiento anticipado. En dicha etapa no se devengarían intereses de demora. El RD Ley citado exime a los bancos de dotar provisiones por la moratoria citada.

Con el Real Decreto-Ley 11/2020 (BOE de 1 de abril), se ha pretendido, entre otras cosas, hacer frente a la situación de posible desalojo de su vivienda de los hogares que viven de alquiler. En 2019 había en España 3,4 millones de hogares viviendo de alquiler, según la citada encuesta del INE. Para aspirar a la ayuda prevista los hogares afectados deberán encontrarse en situación de vulnerabilidad (parados, integrados en ERTEs, autónomos con ingresos inferiores a los 3 IPREM). En el caso del pequeño arrendador, los inquilinos vulnerables podrán solicitar ayudas transitorias de financiación de hasta seis mensualidades de renta. Las ayudas las concederán los bancos en forma de préstamos de hasta seis años de plazo, que tendrán aval del ICO. El plazo podrá prorrogarse hasta cuatro años más, sin devengar intereses el arrendatario.

Si el arrendador es una empresa o entidad pública de vivienda o un gran tenedor, titular de más de diez inmuebles urbanos, el inquilino podrá solicitar, en el plazo de un mes tras la entrada en vigor de la nueva norma, el aplazamiento temporal en el pago de la renta.

Siete días después de la petición, el arrendador podrá optar por reducir en un 50% la renta mientras dure el Estado de Alarma, establecer una moratoria no superior a cuatro meses en el pago de la renta, amortizable en tres años y, por último, el inquilino podrá acceder al programa de ayudas transitorias de financiación (créditos bancarios avalados por e ICO a seis años) para cubrir hasta seis mensualidades.

El gobierno ha suspendido el desahucio previsto en la Ley de Arrendamientos Urbanos y los lanzamientos para hogares vulnerables por la expansión del Covid-19. De solicitarlo los arrendatarios afectados, se prorrogarán hasta seis meses los contratos de alquiler con vencimiento situado entre la entrada en vigor del RDL 11/2020 y dos meses después de la finalización del Estado de Alarma.

De acuerdo con el mandato incorporado en el RDLey 11/2020, el Ministerio de Transporte, Movilidad y Agenda Urbana (MITMA) ha desarrollado en el Plan Estatal de Vivienda 2018-2021 la nueva ayuda para el pago del alquiler de vivienda habitual a arrendatarios vulnerables sobrevenidos por el Covid-19, de acuerdo con el contenido de la Orden TMA/336/2020, de 9 de abril (BOE de 11.4.2020).

Varios programas incluidos dentro del Plan Estatal citado han sido modificados. Destaca la posibilidad de compra de viviendas por las Administraciones y Entidades Públicas para incrementar el parque público de viviendas, dentro de la modificación del programa de fomento del parque de viviendas de alquiler. En el retorno a la normalidad, se comprobará como el aumento de la oferta de viviendas destinadas al alquiler sigue siendo el mayor problema pendiente en lo que se refiere al acceso a la vivienda con un esfuerzo razonable.

Bibliografía

Comisión Europea, 2020: “European Economic Forecast”, Spring.

Dombrovskis, Valdis (2020): Entrevista. La Vanguardia, 3 de junio.

FMI (2020): “World Economic Outlook”, mayo.