Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LII, Nº 204, verano 2020

Págs. 383-394

https://doi.org/10.37230/CyTET.2020.204.13

CCBy-NC 4.0

La vivienda en un contexto general deprimido

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística del INE Fue presidente del Banco Hipotecario de España y de Caja Granada

“En numerosos países europeos ha existido una creciente colaboración público-privada, difuminándose la división entre vivienda privada y vivienda social. En algunos países los propietarios sociales pueden aportar viviendas al mercado de viviendas sociales, mientras que en otros casos la vivienda social es aportada por los propietarios privados.”

Christine Whitehead, “The Private Rented Sector in the New Century- a comparative approach”, University of Cambridge, 2012

1. Introducción

En 2020 el mercado de vivienda desaceleró su crecimiento, tras cinco años previos de importantes aumentos en todas las magnitudes. Asimismo, la vivienda ha estado más presente en el pasado año dentro de la política social del gobierno y entre la opinión pública. En este trabajo se resumen en los dos primeros apartados la evolución de la economía mundial y de España. En el apartado tercero se analiza la problemática del mercado de vivienda desde la perspectiva de los precios. En el cuarto apartado se analiza la evolución de la demanda y en el quinto se describe la nueva oferta. El último y sexto apar-tado resume los puntos más relevantes de la política de vivienda a nivel estatal.

2. Marco teórico y conceptual

Después del debilitamiento registrado por la eco- nomía mundial en el otoño de 2019, consecuencia de los daños ocasionados por la guerra comercial entre Estados Unidos y China, la evolución parecía más prometedora al inicio de 2020. Sin embargo, la aparición del brote de coronavirus (Covid-19) en China en los primeros días de 2020 ha supuesto un duro impacto negativo sobre el comportamiento económico general. En los dos primeros meses del año la actividad económica sufrió un significativo retroceso en China, donde en el primer trimestre de 2020 la variación del PIB pudo ser negativa.

El peso de China en la economía mundial es muy elevado. La producción industrial de ese país se caracteriza por la producción de bienes intermedios, que después son exportados al resto del mundo. La reducción de la actividad en China ha afectado sobre todo a la actividad industrial de numerosos países, paralizándose numerosas cadenas de montaje. El sector de los servicios no ha tardado en recibir el impacto derivado del retroceso de la actividad industrial primero en China y después en el resto del mundo. Los turistas chinos suponen la décima parte del total mundial, proporción que resulta más elevada en los países asiáticos. Un descenso fuerte de la actividad turística supone un shock negativo de demanda a corto plazo (OCDE, 2020).

La extensión en febrero y marzo del brote de coronavirus a otros países, ha supuesto la imposición obligada de serias restricciones a la movilidad de las personas. Esta circunstancia ha reforzado los descensos de la actividad turística y también ha afectado seriamente al sector del transporte. El turismo supone el 4,3 % del PIB en los países de la Organización para la Cooperación y Desarrollo Económico (OCDE), proporción que supera el 11% en el caso de España.

Los acusados descensos de las cotizaciones en los mercados bursátiles han contribuido a crear un clima económico general deprimido. La menor demanda ha afectado a la baja al precio del petróleo, cuyo precio ha descendido de forma espectacular por la menor demanda y la falta de acuerdo entre los países productores.

Las perspectivas de crecimiento en el año 2020 aparecen como muy inciertas. En el primer trimestre de este año el PIB registrará un crecimiento negativo en numerosos países, y la influencia negativa se puede extender al conjunto de la primera mitad del año. Si el impacto del brote de coronavirus se suavizase en el segundo trimestre y la economía recuperase niveles normales de actividad en la segunda mitad del año, el crecimiento global se reduciría en medio punto porcentual en 2020, según la OCDE.

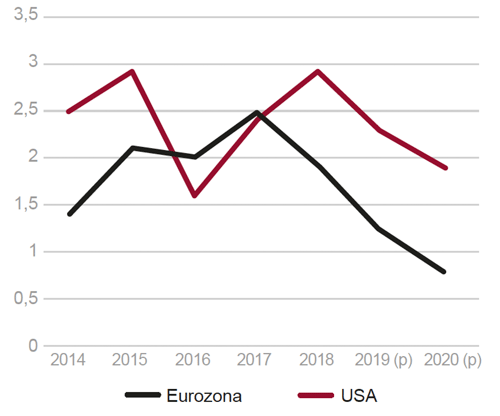

El crecimiento de la Eurozona se desacelerará, pasando del 1,2% en 2019 hasta un 0,8% en 2020 (Fig. 1). La evolución de la economía europea también dependerá del resultado de las negociaciones sobre la salida del Brexit entre la Unión Europea y el Reino Unido.

Fig. 1/ PIB, precios constantes. Tasas anuales de crecimiento, 2014-2020 (previsión). Estados Unidos y Eurozona.

Fuente: Fondo Monetario Internacional

A corto plazo, el mayor riesgo para la economía global dependerá del impacto del coronavirus y de la duración del mismo (OCDE, op. Cit.). La situación actual difiere de la de 2008 sobre todo en que en 2019 no está afectado el sistema de pagos, al no haberse iniciado la nueva crisis en el sistema bancario. Pero los gobiernos están rezagados en sus intentos de corregir la nueva crisis, y ello por haber adoptado durante un periodo de tiempo prolongado una política económica desequilibrada, en la que ha predominado una política monetaria ampliamente expansiva (M. El Erian, 2020).

3. Economía española

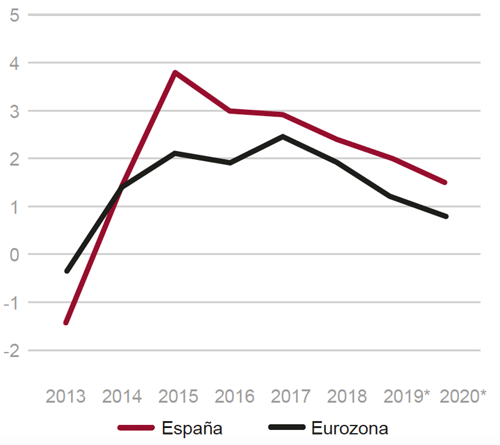

La economía española ha registrado durante seis años (2014-19) un ritmo de crecimiento significativo (2,6% fue el crecimiento medio de dicho periodo), superior a la Eurozona (1,8%). Dicha evolución ha estado acompañada de una fuerte creación de empleo y por la presencia de superávit en la balanza corriente.

Fig. 2/ España y Eurozona.Tasas de crecimiento anual del PIB, precios constantes, 2013-2020 (previsión).

Fuente: INE, FUNCAS y Banco de España.

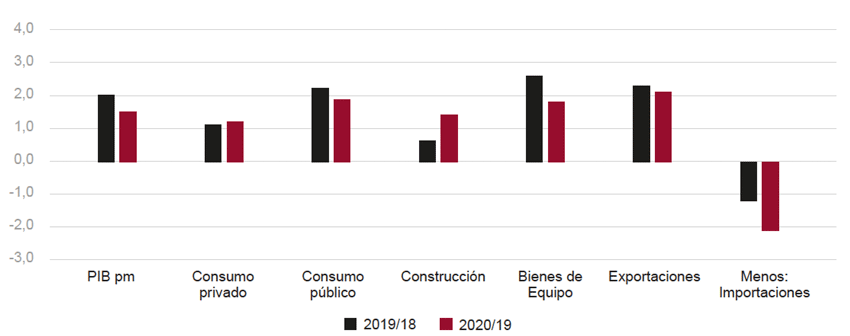

En 2019 se desaceleró el ritmo de crecimiento, consecuencia tanto de la evolución de la demanda interna como de la demanda exterior neta. El crecimiento del PIB en 2019 fue el 2,0% (2,4% en 2018), superior al 1,2% de la Eurozona (Fig. 2). En el ejercicio de 2019 destacó la desaceleración del crecimiento de la demanda interna, que pasó de crecer desde el 2,7% de 2018 al 1,5% en 2019. Destacó la desaceleración de la formación bruta de capital y el más bajo crecimiento de la construcción, donde fue importante la evolución negativa de la construcción no residencial (Fig. 3).

Fig. 3/ PIB y componentes de la demanda. Tasas de variación anual, 2019-2020 (previsión) (%).

Fuente: INE, FUNCAS y Banco de España.

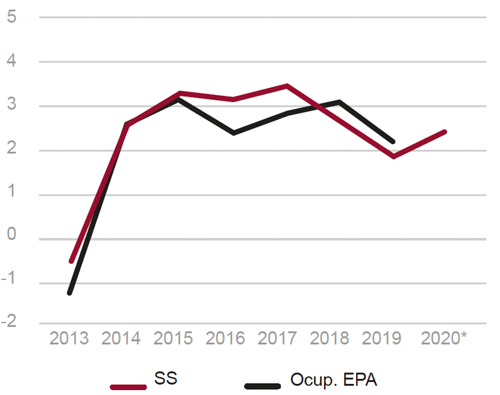

La creación de empleo también se desaceleró en 2019, registrando los ocupados-EPA una variación anual del 2,1%, frente al 3% de 2018. Dicha evolución supuso una creación neta de 402.300 empleos. La tasa de desempleo se situó en el 13,8% en el cuarto trimestre de 2019. La afiliación a la seguridad social también desaceleró su aumento en 2019, año en el que creció un 1,8% (datos de fin de mes), frente al 2,6% de 2018 (Fig. 4).

Fig. 4/ Empleo, España. Variaciones anuales del empleo, según la EPA y según la Afiliación a la Seguridad social, 2013-2020 (previsión) (%). Datos a fin de año.

Fuente: INE y Ministerio de Trabaj o.

El índice de precios de consumo aumentó en todo el año en un 1,0% (0,9% en 2018). En la evolución de los precios de consumo en 2019 destacó un crecimiento ligeramente mayor de los precios de los alimentos elaborados y, sobre todo, destacó el retroceso de los productos energéticos (-2,1%).

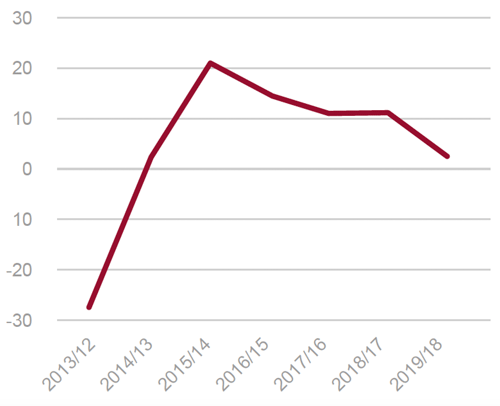

La balanza de pagos por cuenta corriente mantuvo un superávit del 1,9% del PIB, correspondiente a 23.941 millones de euros, según datos del Banco de España. Dicha magnitud fue similar a la del año anterior. En 2019 el déficit del conjunto de las administraciones públicas equivalió al 2,5% del PIB, superior a la previsión realizada al inicio del año. El peso de la deuda pública en el PIB descendió ligeramente hasta el 95,9% en 2019 (Fig. 5).

Fig. 5/ Deuda Publica/PIB (%). Datos a fin de año, 2013-2020 (previsión).

Fuente: Comisión Europea, Banco de España.

La evolución de la economía española en 2020 está siendo afectada de forma significativa por la intensidad del brote de coronavirus. Esto se ha advertido a partir de marzo, puesto que en febrero todavía fue importante el aumento de la afiliación.

En ausencia de dicha perturbación, la economía española habría crecido en el entorno del 1,5% en 2020. Sin embargo, lo lógico para España puede ser una desaceleración más intensa de lo previsto en el primer semestre de 2020 y que la eurozona reduzca aún más el escaso crecimiento previsto (R. Torres, 2020).

4. El mercado de vivienda (I). Precios y alquileres de vivienda

En la evolución del mercado de vivienda en 2020 destacó el moderado descenso de las ventas de viviendas, la desaceleración sufrida en el aumento de los precios y de los alquileres de viviendas y el nuevo aumento de las viviendas iniciadas. Persistió la situación de exceso de demanda en el mercado de alquiler.

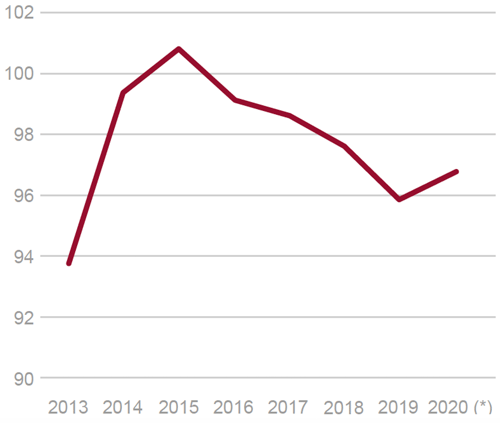

Los dos indicadores públicos de los precios de las viviendas registraron en 2019 una desaceleración clara en su ritmo de crecimiento (Fig. 6). El índice de precios de viviendas del INE aumentó en un 3,6% (6,6% en 2018). La desaceleración fue mayor en los precios de las viviendas usadas, que crecieron en un 3,4%, mientras que en los precios de las viviendas de nueva construcción el crecimiento fue de un 5,3%.

Fig. 6/ Precios de las viviendas: Índice de precios de vivienda y valores de tasación. Tasas de variación anual, 2013-2019.

Fuente: INE y Ministerio de Transporte, M. y Agenda Urbana.

Los valores de tasación estimados por el Ministerio de Transportes, Movilidad y Agenda Urbana aumentaron solo en un 2,1% en 2020. Ello supuso tres puntos menos de crecimiento que en el año precedente.

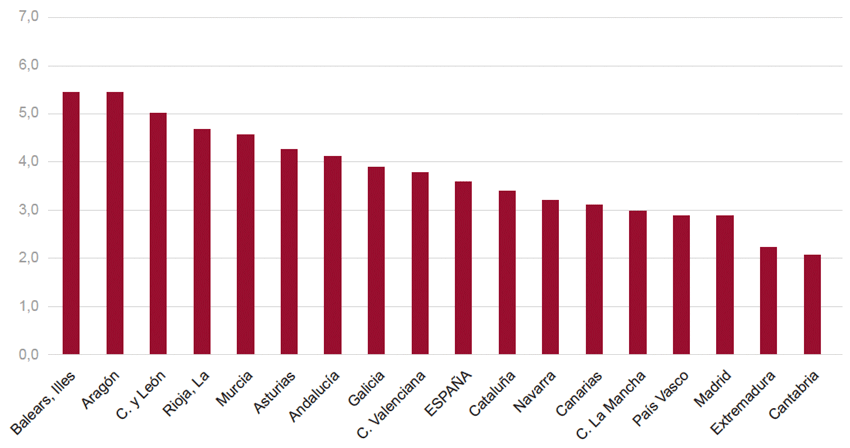

Por comunidades autónomas, el aumento mayor del índice de precios en 2019 correspondió a Baleares (5,5%) y el menor a Cantabria (2,1%). En algunas zonas de fuertes crecimientos en los años anteriores la desaceleración resultó más acusada, como fue el caso de Madrid (2,9%) y País Vasco (2,9%) (Fig. 7).

Fig. 7/ Índice de precios de vivienda. Tasas interanuales del 4º trimestre de 2019, España y CC. AA. (%).

Fuente: INE.

El aumento acumulado de los precios de venta de las viviendas en la etapa de recuperación (desde el primer trimestre de 2014 al 4º de 2019) fue el 31,6%. El aumento acumulado mayor ha sido el de la Comunidad de Madrid, el 50,3%, seguida de Cataluña (44%). La variación acumulada más reducida ha sido la de Extremadura (7,7%).

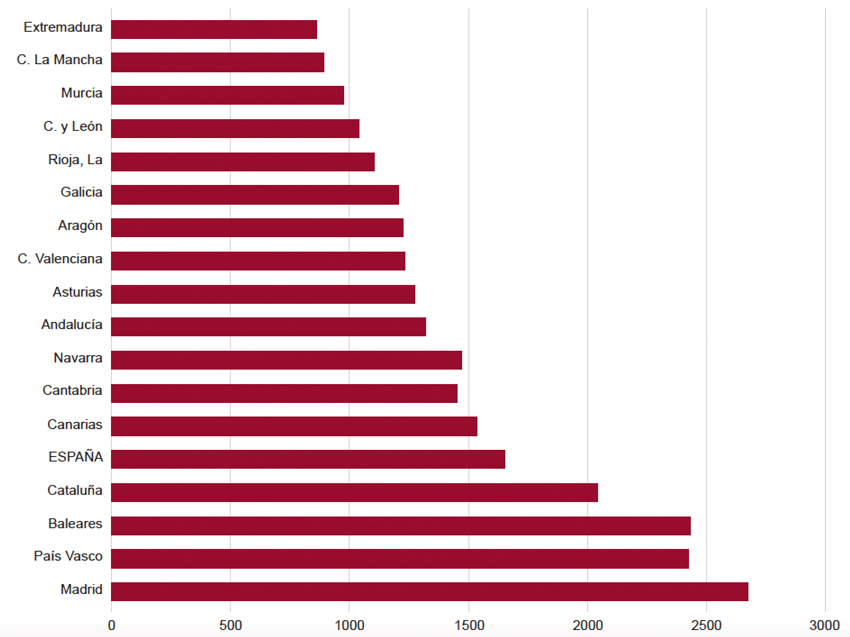

El precio medio de tasación de las viviendas ascendió a 1.652,8 euros/m2 en el cuarto trimestre de 2019. Los precios absolutos más elevados (Fig. 8) fueron los de la C. de Madrid (2.671,7 euros/m2) y País Vasco (2.434,4 euros/m2). Los niveles más reducidos de precios fueron los de Castilla-La Mancha (888 euros/m2) y Extremadura (858,5 euros/m2). El importe medio de las hipotecas registradas sobre vivienda fue de 125.007 euros, lo que supuso un aumento del 0,6% sobre el nivel de 2018. El importe medio citado supuso un aumento del 24,9% sobre el nivel correspondiente a 2013, que fue el año previo al inicio de la recuperación del mercado de vivienda.

Fig. 7/ Precios de tasación de las viviendas, euros/m2, España y CC. Autónomas, 4º trimestre de 2019.

Fuente: Ministerio de Fomento.

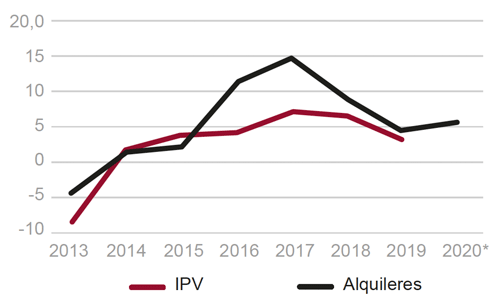

Los alquileres de viviendas se situaron en un nivel medio en España de 10,9 euros/m2-mes en diciembre de 2019, lo que supuso una variación del 4,8% en dicho año. Esta evolución supuso una desaceleración respecto del 9,1% registrado en 2018. Por cuarto año consecutivo el aumento de los alquileres en 2019 superó al de los precios de venta de las viviendas.

En los dos primeros meses de 2020 los alquileres han acelerado moderadamente su evolución, alcanzándose en febrero un nivel medio de alquileres de 11,1 euros/m2-mes, lo que supone una variación anual del 5,6%. En dicho mes los niveles más elevados de precios de los alquileres, siempre según el portal Idealista.com, fueron los de Madrid (15,1 euros/m2-mes) y Cataluña (14,9 euros/m2-mes). Los más reducidos correspondieron a Extremadura (5,3 euros/m2-mes).

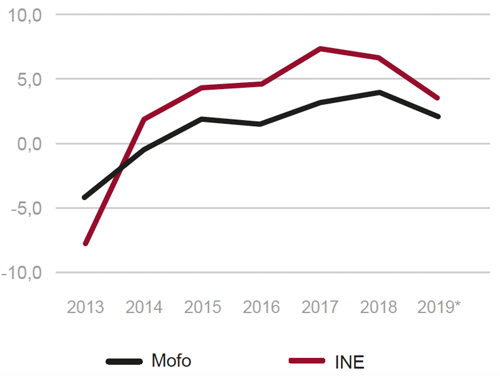

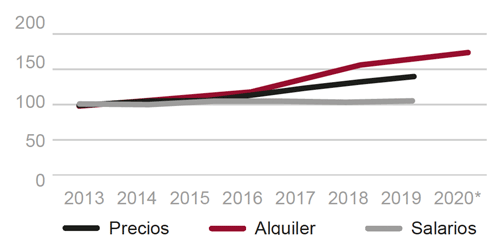

A pesar de la desaceleración de precios de la vivienda y de los alquileres en 2019, los aumentos registrados por dichas variables superaron ampliamente al de los salarios (1,9%). Dicha evolución implicó un nuevo alejamiento de los niveles salariales respecto de los correspondientes a precios de la vivienda y alquileres (Figs. 9 y 10).

Fig. 9/ Alquileres y precios de vivienda. Tasas de variación anual (%), 2013-2020.

Fuente: INE e Idealista.com

Fig. 10/ Precios de las viviendas, alquileres y salarios, 100=2013 IV.

Fuente: INE e Idealista.com

La elevada carestía de los alquileres respecto de los niveles salariales ha dado lugar a que las ciudades próximas a las principales capitales hayan registrado crecimientos importantes en los alquileres y a que se haya extendido el alquiler de habitaciones en las mismas.

5. El mercado de vivienda (II). Demanda y financiación

La desaceleración del aumento del PIB registrada en 2019, sobre todo en la segunda mitad del año, se dejó sentir en el mercado de vivienda, a la vista del moderado descenso de las ventas.

Este descenso se acusó en las zonas en las que la recuperación había sido más intensa en los años anteriores.

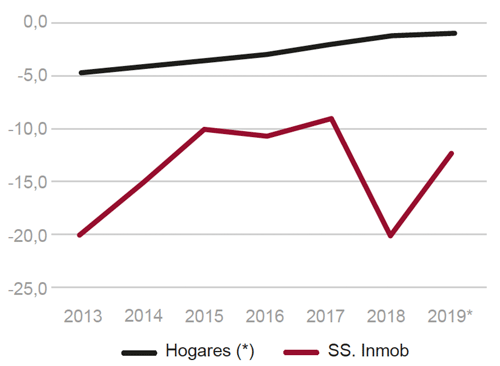

El crecimiento del empleo se desaceleró en 2019, año en el que el aumento del empleo total fue el 2,1% que es todavía un ritmo importante. La creación neta de empleos fue de 403.300 y la de hogares fue de 121.900 (0,65%) (Fig. 11).

Fig. 11/ Empleo y Hogares. Variaciones anuales, miles, 2013-2019.

Fuente: INE, EPA.

La renta disponible de los hogares creció en un 4,2% en los tres primeros trimestres de 2019, por encima del aumento de 2019. La aceleración del aumento de la renta disponible de los hogares resultó contrarrestada, a efectos de gasto en consumo, por un aumento de la tasa de ahorro familiar sobre la renta disponible, que pasó desde el 5,4% en 2018 al 8,4% en 2019 (Fig. 12). La Comisión Europea ha anticipado para 2020 una nueva elevación de dicha tasa, lo que afectará de forma negativa al consumo, pero no a las compras de viviendas.

Fig. 12/ Tasa de ahorro de los hogares sobre la renta disponible (%), 2013-2019 (previsión).

Fuente: Banco de España y Comisión Europea.

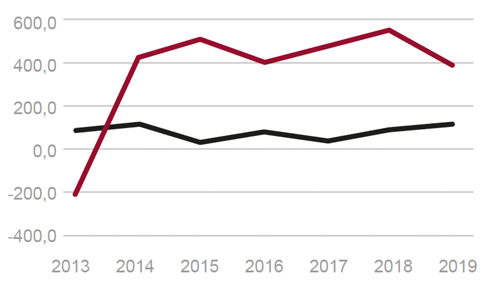

El número de hipotecas registradas sobre viviendas en 2020 ascendió a 357.700, un 2,7% más que en el año precedente, con una cuantía próxima a los 45.000 millones de euros (Fig. 13).

Fig. 13/ Número de hipotecas registradas sobre vivienda, tasas interanuales, 2013-2019 (%).

Fuente: INE.

El plazo medio de dichas hipotecas fue de 23,5 años, y el tipo de interés medio anual ascendió al 2,54% (3,02% en los tipos de interés fijo y el 2,11% en los créditos a interés variable), según la estadística de hipotecas del INE, apoyada en los registros de la propiedad. El descenso de la morosidad en los préstamos a comprador y a promotor favoreció una mayor disponibilidad a prestar por parte de las entidades de crédito.

La entrada en vigor de la ley de crédito inmobiliario en junio de 2019 encontró problemas de implantación, al afectar dicha norma a los notarios, lo que redujo el ritmo de aumento del número en 2019 y pudo incidir a la baja sobre las ventas de viviendas en los meses de verano. La encuesta sobre demanda de crédito del Banco de España experimentó retrocesos significativos en los dos últimos trimestres de 2019. Este dato implica que en el menor ritmo de ventas en el segundo semestre del año influyeron unas expectativas más pesimistas por parte de los hogares.

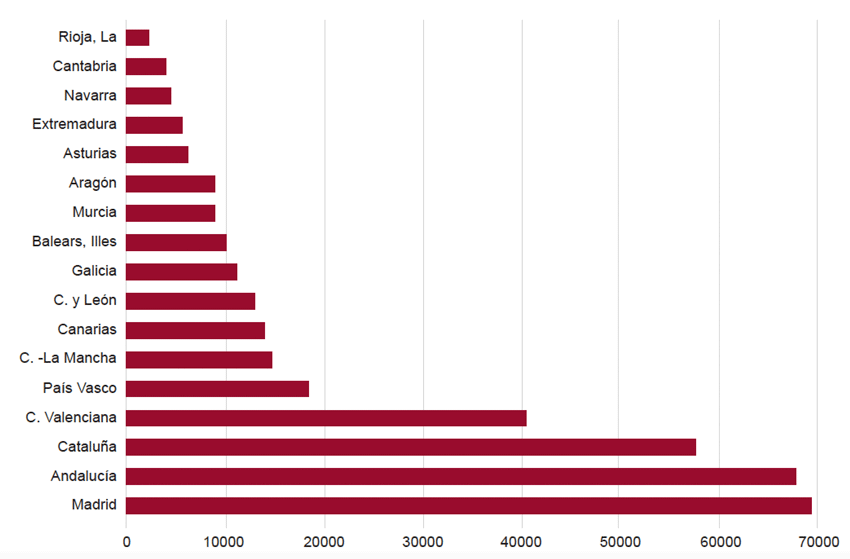

Por autonomías, el mayor aumento del número de hipotecas sobre viviendas en 2019 correspondió a Castilla-La Mancha (17,9%) y a Valencia (6,8%), correspondiendo a Navarra el mayor descenso (-9,4%). En 2019 la autonomía con más hipotecas sobre viviendas formalizadas fue la de la Comunidad de Madrid, con 69.616 hipotecas, seguida de Andalucía (67.845). Los totales anuales más reducidos fueron las de Cantabria (3.879) y Rioja (2.189) (Fig. 14).

Fig. 14/ Hipotecas sobre viviendas registradas por comunidades autónomas (número), 2019.

Fuente: INE.

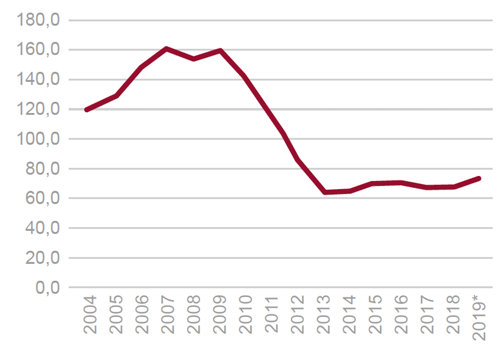

Las hipotecas registradas sobre viviendas alcanzaron al 71,6% de las compraventas registradas (Fig. 15). Casi un 30% de las compraventas se realiza, pues, sin necesitar de un préstamo hipotecario, lo que revela que una cuota importante del mercado de vivienda corresponde a inversores.

Fig. 15/ Hipotecas sobre compraventas registradas. Proporción (%). Medias anuales, 2004-2019 (previsión).

Fuente: INE.

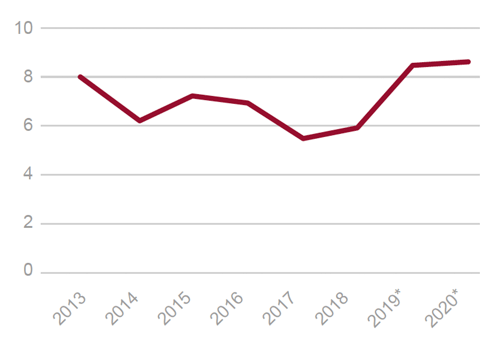

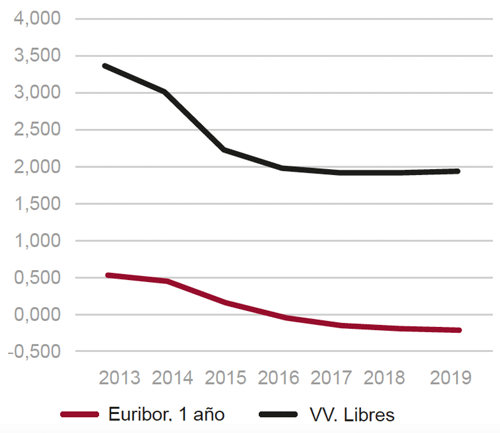

El tipo medio de interés de los préstamos a comprador de vivienda se situó en 2019 en el 1,935%. El índice de referencia más utilizado, el Euribor a doce meses, alcanzó un nivel medio del -0,218% (Fig. 16). El diferencial medio aplicado sobre el Euribor ascendió al 2,15%.

Fig. 16/ Tipos de interés de los préstamos a comprador de viviendas y euribor a 12 meses. Medias anuales, 2013-2019.

Fuente: Banco de España.

El saldo vivo de préstamos a la compra de vivienda descendió en un 1% en 2019 (Fig. 17). El descenso fue más acusado en el saldo vivo de los préstamos a promotor inmobiliario (-12,5%).

Fig. 17/ Crédito a hogares para compra de vivienda y crédito a promotor inmobiliario. Tasas de crecimiento interanual de los saldos vivos a fin de año (%), 2013-2019.

Fuente: Banco de España.

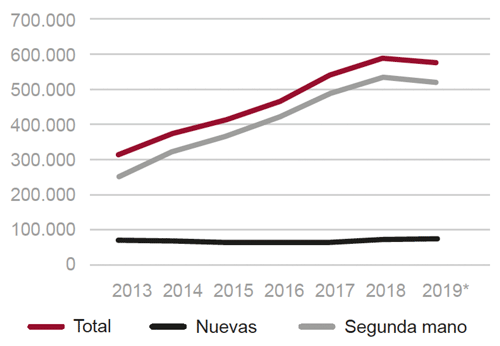

Las transmisiones inmobiliarias, según información procedente de los notarios publicada por el Ministerio de Transporte, Movilidad y Agenda Urbana, descendieron en un 2,5% en 2019, alcanzando un total de 568.180 viviendas. El descenso fue del 0,5% en las viviendas de nueva construcción y del 2,7% en las viviendas de segunda mano. Las viviendas nuevas supusieron el 9,9% de las ventas, mientras que las viviendas de segunda mano alcanzaron el 90,1% (Fig. 18).

Fig. 18/ Transmisiones inmobiliarias, total viviendas, nuevas y de segunda mano. Totales anuales (miles), 2013-2019.

Fuente: Ministerio de Transporte, M. y Agenda Urbana.

Las ventas de viviendas a españoles residentes descendieron en 2019 en un 6,6%. Las ventas de viviendas a extranjeros (94.166) aumentaron en un 1%, alcanzando una cuota del 16,6% del total de ventas. El mayor volumen de ventas trimestral se alcanzó en el cuarto trimestre del año. Destacó el más bajo nivel de las ventas en el tercer trimestre, y ello por la circunstancia antes mencionada de la entrada en vigor de la ley de crédito inmobiliario.

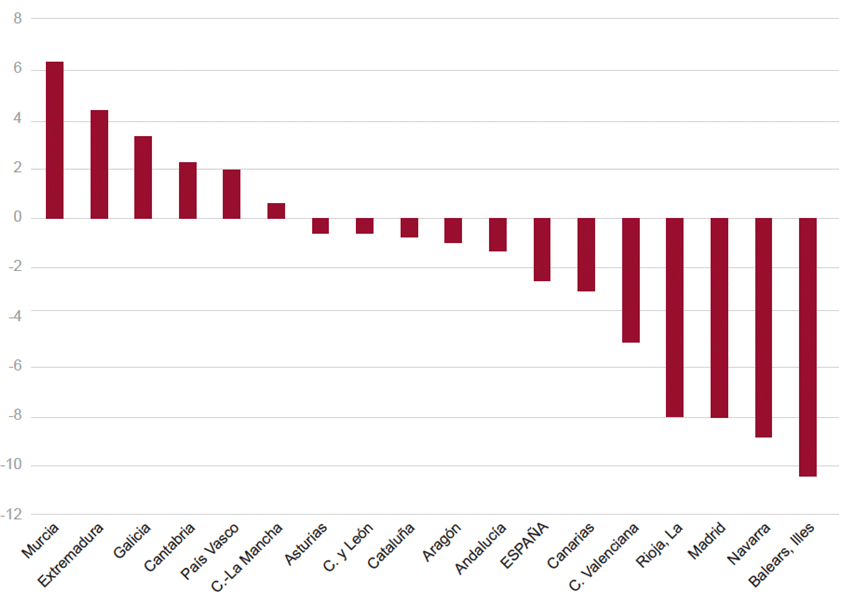

Por autonomías, el mayor aumento de las ventas de viviendas tuvo lugar en Murcia (6,4%), seguida por Extremadura (4,3%), mientras que el descenso más acusado fue el de Baleares (-10,4%) (Fig. 19).

Fig. 19/ Transmisiones inmobiliarias, total viviendas, nuevas y de segunda mano. Totales anuales (miles), 2013-2019.

Fuente: Ministerio de Transporte, M. y Agenda Urbana.

La estadística de compraventas registradas, serie mensual publicada por el INE (registros), confirmó la información procedente de las transmisiones inmobiliarias (notarios). En 2019 las compraventas retrocedieron en un 3,3% (10,2% en 2018). Se dispone del dato de enero de 2020, en el que dichas compraventas descendieron en un 2,6% sobre el mismo mes del año anterior. Destacó la más fuerte caída de las compraventas de viviendas nuevas, que disminuyeron en un 8,8%, mientras que dicha caída fue inferior en las compraventas de viviendas usadas, cuya disminución fue del 1,2%.

6. Mercado de vivienda (III). La nueva oferta

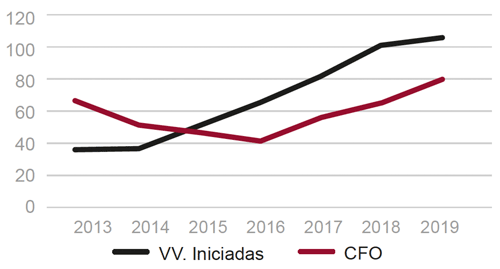

En 2019 se extendieron visados de obra nueva para 108.300 viviendas, lo que supuso un aumento del 5,5% sobre el año anterior. El ritmo de concesión de nuevos visados se redujo algo en la segunda mitad del año. La desaceleración del crecimiento de las viviendas iniciadas respecto del aumento del año anterior, que fue el 24,7%, indica que el proceso de iniciación de la construcción de nuevas viviendas es sensible a la evolución de la demanda.

Las viviendas terminadas, estimadas por los certificados de fin de obra de los Colegios de Arquitectos Técnicos, aumentaron en un 22,4% sobre el año precedente, alcanzando las 78.800 viviendas (Fig. 20).

Fig. 20/ Viviendas iniciadas (visados de obra nueva) y terminadas (certificados de fin de obra). Totales anuales, 2013-2019.

Fuente: Ministerio de Fomento.

En todo caso, las cifras de iniciaciones de viviendas permanecen situadas en unos niveles muy inferiores a los correspondientes a las etapas previas a la pasada crisis. La rápida reacción bajista producida tras deprimirse las ventas de viviendas en el tercer trimestre, revelan que la actitud de la promoción de viviendas es bastante más cautelosa que en el pasado. También es muy distinta la posición de las entidades de crédito, que todavía tienen en sus balances créditos vivos sobre la promoción de viviendas durante la pasada “burbuja”.

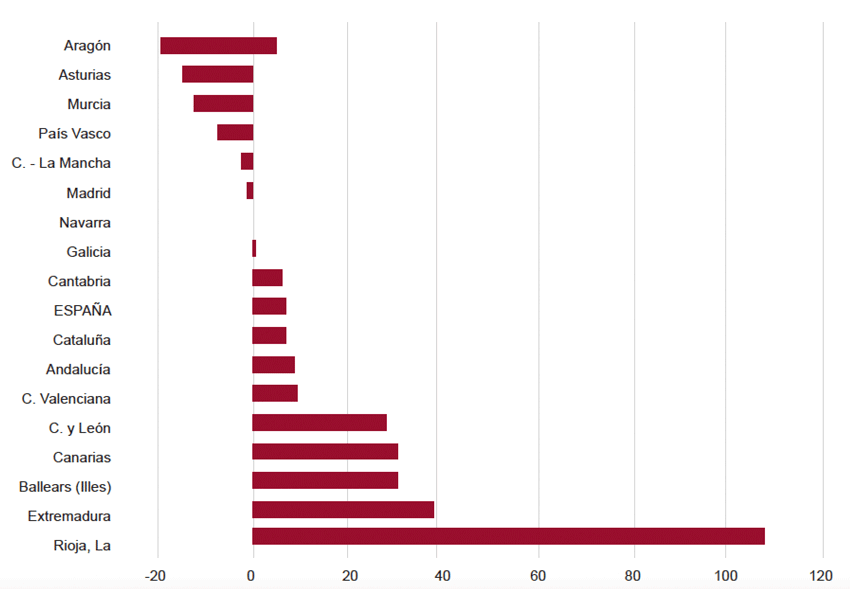

En todo el año 2019 los mayores crecimientos de las viviendas iniciadas se produjeron en Rioja (107,5%) Extremadura (38,3%). Los descensos más acusados en la evolución de dicha variable tuvieron lugar en las autonomías de Asturias (-15,1%) y Aragón (-19,5%) (Fig. 21). Los niveles más elevados de iniciación de nuevas viviendas correspondieron a la Comunidad de Madrid, con 22.130 viviendas iniciadas, seguida por Andalucía (21.116) y Cataluña (13.796).

Fig. 21/ Visados de Obra Nueva. Variaciones interanuales, 2019/18 (%). España y CC. AA.

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana.

En el caso de la Comunidad de Madrid destaca el fuerte empuje inicial de la recuperación en dicha autonomía durante las fases iniciales de la recuperación, pues Madrid llegó a suponer en 2015 el 25,9% de todas las viviendas iniciadas en España. En Andalucía destaca el fuerte “tirón” registrado por la provincia de Málaga, donde se iniciaron 9.813 viviendas en 2019.

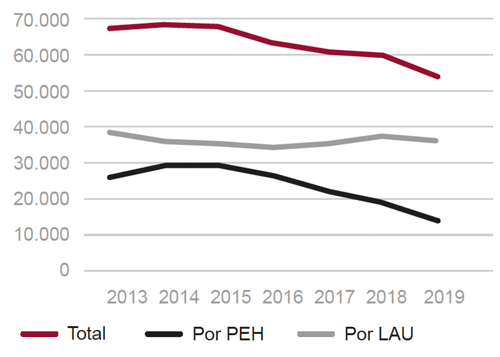

En 2019 el sector de la construcción, estimado por el lado de la demanda, registró una importante desaceleración en su evolución, a la vista del débil crecimiento registrado, el 0,8% (6,6% en 2018), según la Contabilidad Nacional Trimestral del INE. El componente vivienda de la construcción creció en un 3% (5,3% en 2019), mientras que la construcción no residencial (obra civil y edificación no residencial) experimentó un descenso del 1,8% (5,3% en 2018). El consumo aparente de cemento aumentó en 2019 en un 5,9% sobre el año precedente, aunque registró descensos en la tasa interanual en los dos últimos meses del año.

El empleo en la construcción creció en todo el año en un 0,3%, según la Encuesta de Población Activa, lo que contrastó con el aumento del 11,9% registrado el año precedente. La construcción alcanzó en 2019 una participación en el PIB del 10% por el lado de la demanda, participación que era del 8,7% en 2013, año previo al inicio de la recuperación de la economía y del mercado de vivienda (Fig. 22).

Fig. 22/ Vivienda y sector de la construcción. Tasas de variación interanual, precios constantes, 2013-2019 (previsión).

Fuente: INE.

7. Sobre la política de vivienda

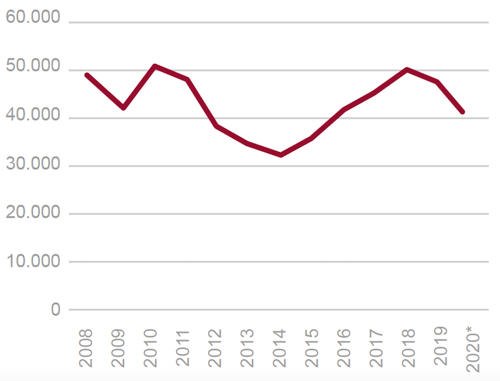

La información disponible confirma que en 2020 la construcción de nuevas Viviendas de Protección Oficial (VPO) ha seguido manteniendo un nivel reducido. Asimismo, dentro de las ventas de viviendas en 2019, las VPO han reducido ligeramente su participación hasta el 9,5%, puesto que las ventas de dicho tipo de viviendas disminuyeron en un 4,9%, que fue un retroceso superior al del conjunto de las ventas (Fig. 23).

Fig. 23/ Compraventas registradas de viviendas de protección oficial (VPO). Totales anuales, 2008-2020 (previsión).

Fuente: INE.

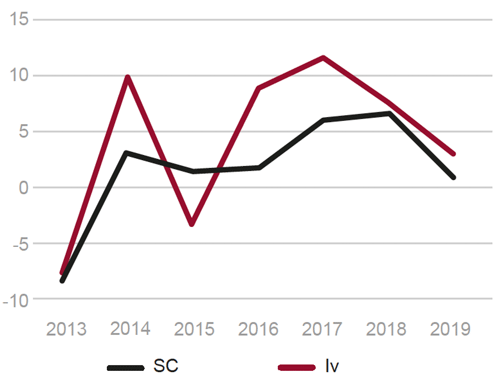

El total de lanzamientos judiciales practicados en 2019 disminuyó en un 9,5% en 2019 respecto del año precedente. Dentro de dicho total destacó el importante descenso sufrido por los lanzamientos derivados de procedimientos de ejecución hipotecaria, el 25,1%. El total de dichos lanzamientos se elevó a 14.193. Los lanzamientos derivados del impago de alquileres ascendieron a 36.467, lo que implicó un retroceso del 2,2% sobre el año anterior. Este componente supuso el 67,5% del total de lanzamientos en el pasado año (Fig. 24). Por autonomías, Andalucía presentó en 2019 el mayor número de lanzamientos hipotecarios (3.117), y Cataluña registró la cifra más elevada de desahucios por impago de alquileres (8.427).

Fig. 24/ Lanzamientos judiciales practicados. Total, por ejecución hipotecaria y por impago de alquileres (LAU). Series anuales, 2013-2019.

Fuente: Consejo General del Poder Judicial.

El Consejo de Ministros de 10 de marzo de 2020 aprobó un Real Decreto-Ley que prorroga la moratoria a los desahucios hipotecarios. Se mantiene así una normativa que se inició en 2013 y que ha sido objeto de tres prórrogas posteriores. En este caso se suspenden los lanzamientos hipotecarios para deudores vulnerables hasta 2024.

Se ha ampliado el colectivo de hogares vulnerables (hasta ahora incluía a los titulares en posición de desempleo, familias con algún miembro con discapacidad, en situación de dependencia o mayores de 60 años), incluyendo dentro del mismo a las familias monoparentales con un solo hijo.

El mismo Real Decreto-Ley ha introducido las modificaciones pertinentes para que Sareb pueda continuar funcionando hasta 2027. Se asocia esta iniciativa con la posible participación de Sareb en la ejecución de un programa de promoción de viviendas sociales, al disponer de un parque habilitado de 10.000 viviendas que pueden servir a los objetivos de creación de un parque de viviendas sociales.

El documento de gobierno firmado el 30 de diciembre de 2019 por los partidos políticos PSOE y Unidas Podemos, “Un nuevo acuerdo para España”, recoge un extenso conjunto de posibles medidas destinadas a hacer frente al problema de acceso a la vivienda. Entre los doce puntos que incluye dicho apartado, los más relevantes son los correspondientes a la posibilidad de que ayuntamientos y autonomías puedan regular los alquileres para evitar subidas abusivas, junto a la reorientación del vigente Plan Estatal de Vivienda 2018-2021 para impulsar las viviendas de alquiler asequible.

Desde el gobierno de España se está trabajando en la elaboración de un sistema de precios del alquiler de vivienda para disponer de valores medios de la renta mensual por metro cuadrado con amplia desagregación (barrios, distritos postales, municipios, provincias y Comunidades Autónomas). Una vez disponible dicha información se estaría en condiciones de implantar algún tope a los aumentos de los alquileres en las “zonas tensas”, y ello en tanto persista una situación de escasa oferta de viviendas de alquiler. Así, según el documento firmado por PSOE y Unidas Podemos

“los ayuntamientos y comunidades autónomas que así lo consideren pueden ajustar las subidas abusivas del precio del alquiler en las zonas urbanas previamente declaradas tensionadas y a la vez evitar posibles efectos de contracción de la oferta de vivienda en alquiler”.

La fórmula citada guarda paralelismo con las actuaciones llevadas a cabo en otros países de Europa Occidental. Se especificará en su día si el control se limita solo a los incrementos de los precios (ahora ya existe el control por medio del IPC) o si tal control se aplica a los precios de alquiler fijados al inicio del contrato y en la renovación del mismo.

Siempre se señala a la posible restricción de la oferta de alquiler como el principal inconveniente del establecimiento de controles. De ahí la alusión a minimizar el posible efecto contractivo sobre una oferta de viviendas de alquiler, que en España es a todas luces insuficiente. El aumento de la oferta podría efectuarse a partir de la construcción de nuevas viviendas sociales de alquiler, y también mediante acuerdos con Sareb y los bancos para disponer de las viviendas que ambos grupos de entidades aún mantienen en sus balances. La colaboración con el sector privado resulta decisiva para lograr el aumento necesario del parque de viviendas sociales de alquiler.

En dicha situación, con la nueva construcción y con la colaboración del sector privado

“se podría construir progresivamente un stock de viviendas de regulación publica accesible por alquiler. Debería existir un compromiso firme de no pasarlo a régimen de propiedad en el futuro” (A. Mas Colell, 2019).

En 2020 se debería reforzar la presencia de la construcción de nuevas viviendas de alquiler en el vigente Plan 2018-21. Todas las viviendas protegidas que se inicien deben destinarse al alquiler. La lentitud en la reacción de la oferta hace, pues, conveniente la creación de un marco que permita algún tipo de freno a los alquileres en los casos más extremos.

La fórmula recogida en el documento firmado por los partidos políticos que integran el actual gobierno de coalición abre las puertas a una intervención en el mercado de alquileres que sería a toda luz selectiva y de duración limitada. Con motivo de la aprobación del Real Decreto-Ley que prorroga la moratoria en los desahucios hipotecarios se ha indicado desde el gobierno que se modificará la Ley de Arrendamientos Urbanos para reducir los desahucios por impago de alquileres, en el caso de que la vivienda sea propiedad de lo que se ha denominado “grandes tenedores de viviendas”.

En la Declaración Final de la Consulta del articulo IV de 2020, el Fondo Monetario Internacional ha señalado que las políticas de vivienda en España podrían

“aumentar en algunos lugares el parque de vivienda social en alquiler para colectivos de renta baja” y que se debería de mejorar el acceso al apoyo al alquiler para los más necesitados (FMI, 2020).

Bibliografía

El-Erian, Mohamed, (2020): “How this market crash is different from 2008, and the same”, Financial Times, 9 de marzo.

Fondo Monetario Internacional, FMI (2020): ”España: Declaración final de la Misión de la Consulta del Articulo IV de 2020”, 11 de marzo.

Organización para la Cooperación y el Desarrollo Económico (Ocde) (2020): “Coronavirus: the world economy at Risk”, 2 de marzo.

Mas Colell, Andreu, 2019): “Vivienda de regulación pública”, El País, 22 de enero.

Torres, Raymond (2020): “El virus prolonga la desaceleración”, Funcas, 2 de marzo.