Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LII, Nº 203, primavera 2020

Págs. 159-170

https://doi.org/10.37230/CyTET.2020.203.13

CCBy-NC 4.0

El crecimiento del mercado inmobiliario estuvo por debajo de las previsiones en 2019

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística del INE.

Fue presidente del Banco Hipotecario de España y de Caja Granada

“El examen de los últimos cincuenta años muestra que, históricamente, el sector inmobiliario se ha movido siempre en paralelo al ciclo económico. Por ello, en la actual fase de desaceleración de la economía española, cabe esperar una moderación del crecimiento de los precios de la vivienda en los últimos años”. Carlos Ocaña & Raymond Torres,

“El mercado de la vivienda: situación y perspectivas a corto plazo”, Cuadernos de Información Económica, Funcas, Noviembre/diciembre de 2019

Recibido: 07/11/2019; Revisado: 10/12/2019

Correo electrónico: julio.r.lopez@pataura.e.telefonica.net

1. Premisas de partida

1. Introducción La desaceleración del crecimiento de la economía española ha ejercido una clara incidencia sobre la evolución del mercado de la vivienda en España. En este trabajo se comenta en el primer apartado la evolución previsible de la economía mundial y de España en el periodo 2019-2022. En el segundo apartado se describe la evolución de los precios de la vivienda y de los alquileres. En el tercer apartado se analiza la evolución de la demanda de viviendas a lo largo de 2019, donde destaca la caída de las ventas de viviendas usadas en los diez primeros meses de este año y el descenso de la cuantía de los préstamos para compra de viviendas en el periodo citado. En el cuarto apartado de describe la evolución de la nueva oferta de viviendas y en el quinto y último se comenta el comportamiento de la nueva oferta de viviendas protegidas y alguno de los cambios registrados en algunos países en la regulación del alquiler.

2. Evolución económica general y de España

Después de las pesimistas previsiones económicas del otoño de 2019 ha tenido lugar una evolución más sostenida de la economía mundial y de España en los meses finales de 2019. El reciente acuerdo comercial entre China y Estados Unidos ha eliminado incertidumbres sobre el futuro económico mundial. El resultado de las últimas elecciones británicas ha dejado claro que habrá Brexit, posiblemente más duro de lo inicialmente previsto.

Así, pues, la economía del Reino Unido dejará de estar integrada dentro de la Unión Europea en 2020. Las consecuencias de dicha escisión variarán según que la transición se realice de forma ordenada o abrupta. El Banco Central Europeo (BCE) va a mantener las medidas de tono expansivo de la “etapa Draghi”. De nuevo las bolsas han recuperado niveles elevados de cotizaciones al término del año. El Banco de España ha anticipado para el trienio 2020-2022 una senda de moderada desaceleración del crecimiento de la economía española.

La menor expansión económica mundial de 2018- 19 no vino del lado de la demanda. No hubo restricciones adicionales del gasto público ni subidas de los tipos de interés y, sin embargo, el crecimiento se ralentizó de forma significativa. El freno vino por el lado de la oferta, circunstancia que no se producía desde las intensas elevaciones de precios del petróleo de los años setenta del pasado siglo.

En este caso, la desaceleración del crecimiento de la economía mundial ha sido provocada básicamente por las barreras comerciales creadas entre China y Estados Unidos. Las relaciones comerciales entre ambos países han sufrido importantes altibajos en el transcurso de 2019. Las consecuencias han sido el descenso de la confianza empresarial, una caída importante en la producción industrial y en la inversión empresarial (The Economist, 2019).

Sin embargo, según las Previsiones de la OCDE de noviembre de 2019 (OCDE, 2019), el deterioro prolongado de las expectativas reflejó la presencia de cambios estructurales y no tanto un cambio de ciclo. Según el organismo internacional citado, el cambio climático no está siendo objeto de un tratamiento adecuado, con lo cual pueden tener lugar perturbaciones significativas en la actividad económica a corto plazo. Además, la digitalización está transformando las finanzas, el modelo de negocio y las cadenas de creación de valor.

La geopolítica y el comercio han sufrido cambios importantes en el último año, lo que ha modificado el orden multilateral heredado desde los años noventa. Los cambios estructurales registrados pueden afectar de forma negativa a la inversión empresarial.

El gobierno británico, desde los días posteriores a las elecciones generales de diciembre de 2019, ha anunciado que intentará impulsar la nueva legislación a través del parlamento. Las nuevas normas obligarán al primer ministro a llegar a un acuerdo comercial con la Unión Europea en unos meses o a sacar abruptamente de la Unión a la economía del Reino Unido en los términos contemplados en la Organización Mundial de Comercio. De producirse el Brexit bajo dichas circunstancias se romperían las expectativas favorables de amplios sectores empresariales (A. Sampson, 2019).

Los tres recortes de los tipos de interés practicados por el Banco de la Reserva Federal de Estados Unidos, el restablecimiento del programa de compra de bonos por parte del Banco Central Europeo (BCE) y las mejores perspectivas de un acuerdo comercial entre Estados Unidos y China han supuesto una respuesta política suficiente como para descartar las posibilidades de una próxima recesión (T. Stubbington, 2019).

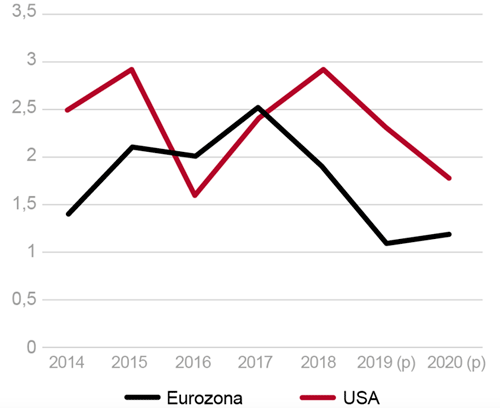

Las previsiones del Fondo Monetario Internacional (FMI) son de un crecimiento para la economía mundial del 3,0 % en 2019 y del 3,4 % en 2020. En dichas previsiones destaca la aceleración del crecimiento en las economías emergentes hasta el 4,6 % en 2020. En 2019 el crecimiento de la Eurozona habrá descendido hasta el 1,1 % (1,9 % en 2018), mientras que en el caso de la economía de Estados Unidos el crecimiento de 2019 sería del 2,3 %, que en 2020 bajaría hasta el 1,8 % (Fig. 1).

Fig. 1/ PIB, precios constantes. Tasas anuales de crecimiento, 2014-2020 (previsión). Estados Unidos y Eurozona.

Fuente: Fondo Monetario Internacional

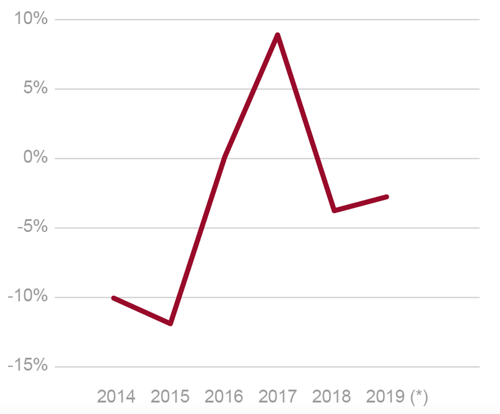

La práctica permanente de una política monetaria expansiva por parte del BCE produjo en 2019 una devaluación del euro frente al dólar de Estados Unidos y también frente al yen japonés (Fig. 2). Dicha evolución se vio compensada por la apreciación registrada por dicha moneda frente al resto de divisas de los países de la Unión Europea no integrados en el euro y también frente a la de algunos países emergentes (Comisión Europea, 2019).

Fig. 2/ Tipo de cambio euro-dólar (dólares por euro). Variaciones anuales en diciembre (%), 2014-2019 (previsión).

Fuente: Banco de España.

En este contexto, las previsiones macroeconómicas del Banco de España sobre la economía española para el periodo 2019-2022 (Banco de España, 2019) son moderadamente optimistas a corto plazo y algo menos favorables para el medio y largo plazo. Según tales previsiones la economía española desacelerará su crecimiento desde el 2,4 % de 2018 hasta el 2 % en 2019 y el 1,7 % en 2020, persistiendo la desaceleración en los dos años siguientes.

El crecimiento de la economía española previsto por el Banco de España para el periodo 2019- 2022 supera ampliamente al de la Eurozona (Fig. 3). En dicha previsión destaca el hecho de que la demanda exterior neta reducirá su aportación positiva al crecimiento, que sería negativa en 2020 y nula en los dos años siguientes.

Fig. 3/ España y Eurozona. Tasas de crecimiento anual del PIB, precios constantes, 2013-2020 (previsión).

Fuente: INE, FUNCAS.

Será, pues, la demanda interna la que va a mantener más firme el moderado crecimiento de la economía española en el periodo posterior a 2019 (Fig. 4). La inversión en capital fijo crecerá más que el consumo. El crecimiento real superará al potencial de la economía española, lo que generará tensiones inflacionistas más acentuadas que en los últimos años.

Fig. 4/ PIB y componentes de la demanda. Tasas de variación anual, 2019-2020 (previsión) (%).

Fuente: INE, FUNCAS, Banco de España.

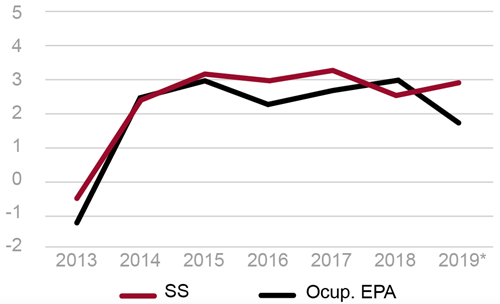

El crecimiento del empleo registrará una desaceleración mayor que la correspondiente al crecimiento de la economía después de 2019 (Fig. 5). La tasa de paro puede descender con menor intensidad en 2020-2022 que, en los años precedentes, a lo que contribuirá asimismo un aumento moderado de la población activa. Según el Banco de España, la tasa de desempleo terminará 2019 en un nivel del 14,3 %, previéndose una tasa del 13,6 % para el último trimestre de 2020.

Fig. 5/ Empleo, España. Variaciones anuales del empleo, según la EPA y según la Afiliación a la Seguridad social, 2013-2019 (previsión) (%). Datos a fin década año.

Fuente: INE y Ministerio de Trabajo.

El crecimiento medio del índice de precios de consumo pasará desde el 0,8 % en 2019 al 1,4 % en 2020. Se reducirá el superávit de balanza de pagos por el mayor déficit comercial. El déficit de las administraciones públicas se situará en el 2,5 % del PIB en 2019, nivel equivalente al de 2018, y se reducirá hasta el 2,1 % en 2020. Dicho déficit todavía resulta elevado, sobre todo ante las exigencias comunitarias, que apuntan hacia una reducción más importante del déficit.

El contexto exterior de la economía española será el principal riesgo para dicha economía después de 2019. De producirse un Brexit abrupto, como parece anunciar el gobierno británico, sufrirán las exportaciones españolas al Reino Unido. En todo caso será determinante que desde el inicio de 2020 pueda formarse un gobierno con sólida mayoría parlamentaria, lo que hará más posible que se lleven a cabo las actuaciones precisas para limitar el alcance de los problemas de la economía española.

3. Mercado de vivienda (I). Precios y alquileres

La desaceleración de la economía española entre 2018 y 2019 se ha trasladado al mercado de vivienda. El menor ritmo de creación de empleos y el empeoramiento de las previsiones han dado lugar a unos crecimientos de precios de la vivienda y de los alquileres en 2019 inferiores a los de los dos ejercicios precedentes. La desaceleración citada ha afectado sobre todo a las decisiones de inversión, y parece haber afectado menos a la demanda de viviendas de alquiler.

Fig. 6/ Empleo, España. Variaciones anuales del empleo, según la EPA y según la Afiliación a la Seguridad social, 2013-2019 (previsión) (%). Datos a fin década año.

Fuente: INE y Ministerio de Fomento.

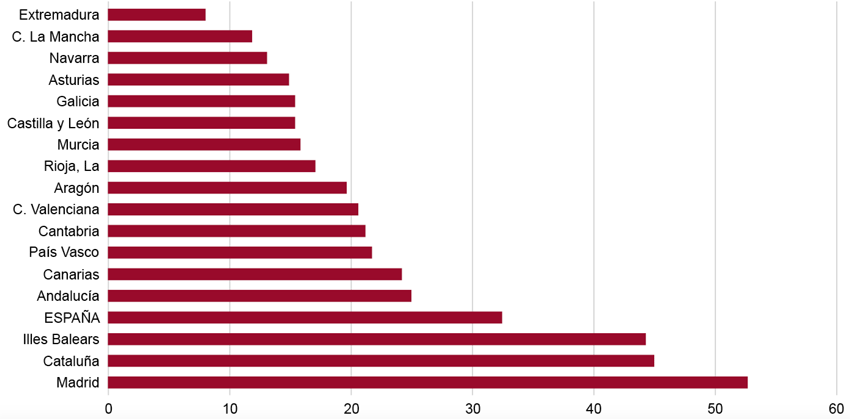

En el tercer trimestre de 2019 los aumentos interanuales fueron del 4,7 % para los precios de la vivienda, medidos según el índice de precios del INE, y del 3,1 % según los valores de tasación publicados por el Ministerio de Fomento (Fig. 6). Por autonomías, los mayores aumentos interanuales del índice fueron los de Baleares (6 %) y Andalucía (5,9 %). Los crecimientos más reducidos fueron los de Cantabria (2,4 %) y Extremadura (1,5 %) (Fig. 7).

Fig. 7/ Empleo, España. Variaciones anuales del empleo, según la EPA y según la Afiliación a la Seguridad social, 2013-2019 (previsión) (%). Datos a fin década año.

Fuente: INE y Ministerio de Fomento.

Fig. 8/ Índice de precios de vivienda. Variaciones acumuladas en la etapa de recuperación, 2019 III/2014 I.

Fuente: INE.

De acuerdo con los valores de tasación publicados por el Ministerio de Fomento, el precio medio de las viviendas tasadas fue de 1.638,3 euros por metro cuadrado en el tercer trimestre de 2019. Los precios más altos fueron los de la Comunidad de Madrid, con 2.611,1 euros/m2, seguida de la provincia de Barcelona (2.407,5 euros/m2) y País Vasco (2.403 euros /m2). Los precios más reducidos fueron los de Castilla-La Mancha (884,5 euros/m2) y Extremadura (860,7 euros/m2).

En cuanto a los alquileres, los datos relativos a los precios de oferta procedentes del portal Idealista. com revelaron una acusada desaceleración en 2019. El crecimiento del 9,1 % de 2018 dio paso a un aumento del 3,9 % en 2019, tasa esta última estimada con los datos de noviembre (Fig. 9).

Fig. 9/ Índice de precios de vivienda y alquileres-Idealista. Tasas de variación anual, 2013-2019 (previsión).

Fuente: INE e Idealista.com.

Los aumentos mayores fueron los de Navarra (10,7 %) y Aragón (8,9 %). En noviembre de 2019 los precios del alquiler más elevados fueron los de la Comunidad de Madrid, con 14,8 euros/ m2-mes, mientras que los más reducidos fueron los de Extremadura (5 euros/m2-mes).

Arrancando de 2013, los alquileres han experimentado un aumento del 50,1 % hasta fines de 2019. Dicho crecimiento de los alquileres superó ampliamente al de los precios de venta de las viviendas en el mismo periodo de tiempo (32,7 %). Precios de venta y alquileres han crecido muy por encima de los salarios (4 %) en la etapa citada (Fig. 10), lo que ha agravado el problema de acceso para los asalariados con nuevos empleos y para los salarios situados en los deciles más reducidos de la estructura salarial.

Fig. 10/ Precios de las viviendas, alquileres y salarios, 100=2013. Series anuales 2013-2019 (previsión), datos al 4º trimestre.

Fuente: INE e Idealista.com.

4. Mercado de Vivienda (II). Demanda y financiación

La demanda de vivienda está estrechamente ligada al proceso de formación de nuevos hogares. Es de destacar el peso que dentro de la demanda de vivienda tienen las compras realizadas con fines de inversión. La conexión del proceso de creación de nuevos hogares con la generación de nuevos empleos es muy directa.

En 2019 el ritmo de creación de empleos netos, según la Encuesta de Población Activa del INE (EPA) ha sufrido una desaceleración respecto del ejercicio anual precedente. De una variación del 3 % en la creación de empleos en 2018 se ha pasado a un ritmo del 1,8 % en 2019, según datos de la EPA del tercer trimestre de dicho año. El ritmo de creación de hogares ha sido el 0,65 %. Las variaciones absolutas han sido de 348.300 para el empleo y de 120.400 en el caso de los nuevos hogares (Fig. 11).

Fig. 11/ Encuesta de Población Activa. Empleo y hogares, tasas de variación anual (%), 4º trimestre. Series anuales 2009-2019 (Previsión).

Fuente: INE.

Junto a la creación de empleos, la demanda de vivienda depende asimismo de la evolución de la renta disponible de los hogares y de la tasa de ahorro de los mismos. En 2019 se ha producido un aumento mayor que en años anteriores en la tasa de crecimiento salarial. Esto último, unido a una variación positiva significativa del empleo, ha permitido un incremento más acusado de la renta disponible de los hogares. En el primer semestre de 2019 el aumento interanual de la renta disponible de los hogares fue el 5,1 % (3,7 % en 2018).

Puesto que el aumento medio previsto del índice de precios de consumo (IPC) es el 0,7 % en 2019, ello implica una variación superior al 4 % en la renta disponible de los hogares deflactada. Según el INE y Banco de España la tasa de ahorro de los hogares aumentó en 2019, en parte por el empeoramiento general de las expectativas, que contribuyó a crear, hacia la mitad de año, la impresión de que podría aproximarse una recesión. La mayor tasa de ahorro contribuyó a la desaceleración del consumo de los hogares, y también pudo frenar algo la demanda de vivienda, aunque en este caso habría que atribuirlo a un aumento del ahorro financiero, pues la compra de una vivienda es una forma de colocación del ahorro (Fig. 12).

Fig. 12/ Tasa de ahorro de los hogares sobre la renta disponible (%), 2013-2019 (previsión).

Fuente: Banco de España & Comisión Europea.

La demanda de vivienda resultó afectada en el verano de 2019 por la entrada en vigor el 16 de junio de la Ley 5/2019, reguladora de los contratos de crédito inmobiliario, de 15 de marzo. La ley en cuestión atribuye un papel importante a los notarios, por lo que tuvieron que establecerse plataformas de conexión entre los bancos y dichos fedatarios públicos. Dicha circunstancia no permitió un flujo normalizado de formalización de nuevos préstamos hipotecarios hasta septiembre de 2019, lo que afectó a la baja a las compras de viviendas financiadas mediante dichos préstamos durante los meses del verano de 2019.

Las condiciones de los nuevos préstamos hipotecarios han seguido mejorando en general a lo largo de 2019. Así, el tipo medio de interés de las nuevas operaciones descendió desde el 2,037 % de diciembre de 2018 hasta el 1,803 % de noviembre de 2019. La información procedente de los registros revela que el tipo medio de las hipotecas formalizadas en octubre de 2019 fue el 2,42 %, veinte puntos básicos por debajo del 2,62 % de diciembre de 2018.

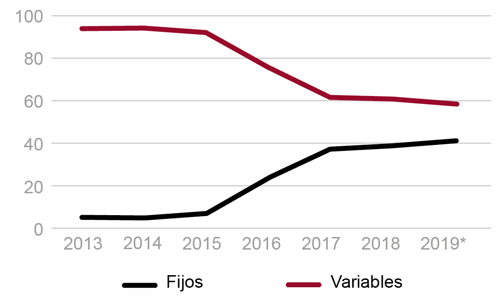

El descenso de los tipos medios se debió al fuerte retroceso de los tipos correspondientes a las hipotecas a interés variable, que bajaron hasta el 2,09 %, mientras que las hipotecas a tipo fijo subieron ligeramente hasta el 3,02 % en octubre de 2019 (Fig. 13). En 2019 ha continuado aumentando la proporción de las hipotecas a tipo fijo sobre el total de las formalizaciones de dicho tipo de préstamos. En el periodo enero-octubre de 2019, la proporción de hipotecas a tipo fijo ascendió al 41,7 % del total, frente al 39,3 % del conjunto del año anterior (Fig. 14).

Fig. 13/ Tipos de interés de los préstamos hipotecarios. Total, préstamos a interés fijo y variable. Serie mensual, 2019-2019.

Fuente: INE.

Fig. 14/ Créditos hipotecarios. Proporción de créditos a tipo de interés fijo y variable (%). Medias anuales, 2013-2019 (previsión).

Fuente: INE.

Como consecuencia de la desaceleración general de la economía y del empeoramiento de las expectativas en 2019 descendieron las compraventas registradas en un -3,1 % en el periodo enero-octubre. El número de préstamos hipotecarios se mantuvo estabilizado en el mismo periodo (hubo un aumento de los préstamos en un 0,1 % en enero-octubre sobre el año precedente). Según los registros, el número de préstamos hipotecarios supuso hasta octubre de 2019 el 69,2 % de las compraventas registradas de viviendas (Fig. 15).

Fig. 15/ Hipotecas sobre compraventas registradas. Proporción (%). Medias anuales, 2004-2019 (previsión).

Fuente: INE.

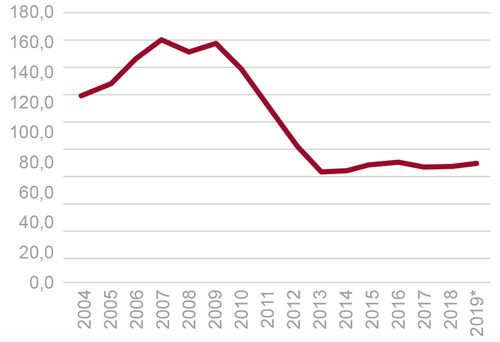

La cuantía de los nuevos préstamos formalizados para compra de vivienda, según el Banco de España, descendió sobre 2018 en el periodo enerooctubre en un -0,9 %, evolución que contrasta con los aumentos interanuales registrados por dicha magnitud entre 2014 y 2018 (Fig. 16). El saldo vivo de los préstamos destinados a hogares para compra de vivienda retrocedió en octubre de 2019 en un 1,1 %, mientras que el saldo vivo de los préstamos a promotor volvió a registrar en 2019 un importante descenso (-15,2 %), con datos hasta junio de 2019 (Fig. 17).

Fig. 16/ Créditos a comprador de vivienda. Totales anuales, 2003-2019 (previsión). Millones de euros.

Fuente: Banco de España.

Fig. 17/ Crédito inmobiliario. Tasas de variación interanual del crédito a 31.XII a los hogares para compra de vivienda y del crédito a promotor inmobiliario. 2013-2019 (previsión).

Fuente: Banco de España.

El descenso de los préstamos a promotor inmobiliario contrasta con el importante aumento registrado en 2018-19 por las iniciaciones de viviendas. Dicha evolución puede revelar que son otros intermediarios, sobre todo los fondos de inversión y las Socimis, las que pueden estar soportando el proceso de recuperación de la nueva construcción residencial en los últimos años.

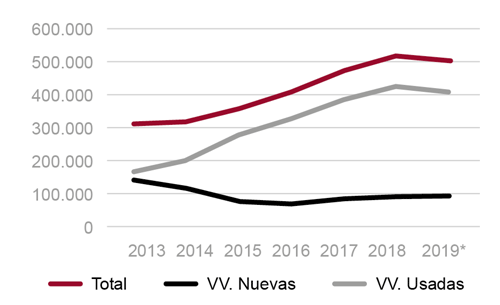

Los indicadores disponibles de compras de viviendas hasta el tercer trimestre de 2019 y octubre de este año, revelan que en 2019 descendieron las ventas de viviendas, destacando la evolución menos favorable de los trimestres segundo y tercero. Las compraventas registradas de viviendas retrocedieron en un 3,1 % en el periodo enero-octubre de 2019 sobre el año precedente. Las compraventas de nuevas viviendas crecieron en un 1,3 %, mientras que las de viviendas usadas descendieron en un 4,2 % en el periodo citado (Fig. 18).

Fig. 18/ Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2019 (previsión).

Fuente: INE.

Los datos publicados por el Consejo General del Notariado señalan asimismo la presencia de un descenso del -3,8 % en las compraventas de viviendas entre enero y octubre de 2019 sobre el mismo periodo de 2018 (Fig. 18 bis). Los datos corregidos de estacionalidad de dicha fuente estadística indican que fue en el segundo trimestre de 2019 cuando resultó más acentuado el descenso de las ventas. Dichos datos revelan que hubo un ligero repunte de las mismas en el tercer trimestre, aunque todavía por debajo de los niveles alcanzados en el primer trimestre del año.

Fig. 18 bis/ Compraventa de viviendas. Totales anuales, 2007-2019 (previsión).

Fuente: Consejo General del Notariado.

Según los datos publicados por el Ministerio de Fomento procedentes de los Notarios, las transmisiones inmobiliarias de viviendas realizadas en los tres primeros trimestres de 2019 descendieron en un 4,3 % respecto de 2018. Como sucedió con las compraventas registradas, las transmisiones de viviendas de nueva construcción aumentaron en un 1,2 %, mientras que las transmisiones de viviendas usadas disminuyeron en un 4 %. Las ventas de viviendas a extranjeros crecieron levemente en un 0,3 % y las ventas de viviendas realizadas a españoles residentes disminuyeron en un 5,7 %.

En los tres primeros trimestres de 2019 las ventas de viviendas solo registraron aumentos significativos en las autonomías de Murcia (3,7 %) y Castilla- La Mancha, destacando, por el contrario, los importantes retrocesos registrados en las ventas en la Comunidad Valenciana (-6,7 %), Comunidad de Madrid (-9,4 %), Canarias (-10 %), Baleares (-14 %) y Navarra (-16,8 %).

Se advierte que en los territorios en los que la recuperación posterior a 2013 fue más acusada es donde ha sido mayor el “bache” en las ventas durante 2019. Dicha evolución no ha dado lugar a descensos de los precios de venta de las viviendas, sino solo a una desaceleración moderada (Ver Fig. 19). A pesar de que en 2019 ha habido una recuperación de los niveles salariales, superior al aumento del IPC, el esfuerzo de acceso a la vivienda en alquiler ha continuado siendo elevado en 2019. Esto confirma que persiste el desequilibrio en el mercado de alquileres, donde la oferta resulta todavía muy inferior a la demanda.

Fig. 19/ Transmisiones inmobiliarias. Tasas de variación interanual, tres primeros trimestres de 2019 (%).

Fuente: Ministerio de Fomento.

5. Mercado de vivienda (III). La nueva oferta

En 2019 ha persistido la recuperación en las iniciaciones de viviendas, aunque el ritmo de crecimiento interanual se ha desacelerado respecto del año precedente. Los visados de obra nueva de los Colegios de Arquitectos Técnicos aumentaron en un 8,8 % en los tres primeros trimestres del año (24,7 % fue el aumento de 2018), situándose en un nivel de unas 110.000 viviendas iniciadas en el ejercicio de 2009 (Fig. 20).

Fig. 20/ Visados de los Colegios de Arquitectos Técnicos. Visados de obra nueva (viviendas iniciadas) y certificados de fin de obra (viviendas terminadas). Totales anuales, 2012-2019.

Fuente: Ministerio de Fomento.

Los certificados de fin de obra de los Colegios de Arquitectos Técnicos, equivalentes a las viviendas terminadas, aumentaron en los tres primeros trimestres de 2019 en un 13,9 % (17,8 % en 2018). El nivel de viviendas terminadas en 2019 se va situar en torno a las 72.000 viviendas. Los visados de obra nueva para ampliar y rehabilitar edificios crecieron en 2019 en un 14,8 % y en un 13,9, respectivamente.

En las grandes ciudades, donde se ha concentrado gran parte de la recuperación del mercado de vivienda, se ha apreciado que los precios de venta de las viviendas de nueva construcción superan ampliamente a los de las viviendas usadas situadas en la misma ciudad. Esta circunstancia, unida a la moderada recuperación de la nueva construcción residencial, explica el peso reducido de las viviendas de nueva construcción dentro de las ventas de viviendas en los últimos años.

De acuerdo con los resultados de la serie revisada de Contabilidad Nacional del INE (obra construida), la inversión en vivienda a precios constantes creció en los tres primeros trimestres de 2019 en un 3 % sobre el mismo periodo del año anterior. Dicha tasa de crecimiento resultó significativamente inferior a la registrada en los tres años precedentes.

El crecimiento de la construcción residencial fue, no obstante, superior al del conjunto del sector de la construcción en el mismo periodo de tiempo (2,1 %) (Fig. 21). Aunque los crecimientos de las viviendas iniciadas y de la inversión en vivienda han sido significativos, se apreció una desaceleración en la evolución de ambas magnitudes en el transcurso de 2019. Dicha evolución implica que la evolución de la economía afectó con más fuerza a la demanda de vivienda que a la nueva oferta de vivienda, Esto puede deberse a que la recuperación de la construcción de nuevas viviendas solo ha llevado a unos volúmenes de nueva construcción situados en unos niveles reducidos respecto de los alcanzados antes de la crisis.

Fig. 21/ Vivienda y sector de la construcción. Tasas de variación interanual, precios constantes, 2013-2019 (previsión).

Fuente: INE.

En 2019 el peso de la construcción en el conjunto del PIB puede superar ligeramente el 10 %, correspondiendo a la construcción residencial un peso del 5,7 %. El crecimiento del empleo en la construcción en 2019 ha superado al del conjunto de actividades. Según la EPA en el tercer trimestre de 2019 el empleo en la construcción aumentó en un 2,4 % (1,8 % fue el aumento total del empleo), mientras que en noviembre de 2019 el aumento interanual del número de afiliados a la Seguridad Social en el sector de la construcción fue el 3,5 % (2,9 % fue el incremento interanual en el conjunto de la afiliación).

El consumo aparente de cemento sigue una evolución paralela a la del sector de la construcción. Entre enero y noviembre de 2019 dicha magnitud aumentó en un 6,8 %, lo que supuso una desaceleración respecto del 8,6 % del año precedente. Tras haber retrocedido a un ritmo medio anual del 21 % entre 2007 y 2014, el consumo aparente de cemento ha aumentado a un ritmo medio anual del 5 % entre 2013 y 2019 (Fig. 22).

Fig. 22/ Consumo aparente de cemento. Totales anuales, miles de toneladas, 2012-2019 (previsión).

Fuente: Ministerio de Fomento.

En los datos revisados de Contabilidad Nacional publicados por el INE destaca el crecimiento medio del PIB del 2,6 % entre 2013 y 2019, etapa de recuperación respecto de la crisis precedente. De entre los componentes de la demanda destaca el crecimiento medio registrado por el sector de la construcción, que creció a un rimo medio anual del 5,1 %, mientras que el aumento medio de la inversión en vivienda fue del 6,2 %.

Esta evolución implica que el papel de la construcción y, sobre todo, el papel de la construcción residencial ha vuelto a ser decisivo para la consecución de un ritmo de crecimiento que ha llegado a superar al crecimiento potencial de la economía española.

A fines de 2018 el stock de viviendas ascendió a 25,7 millones de viviendas, según la estimación realizada por el Ministerio de Fomento a partir de los resultados del último Censo de Viviendas de 2011. El número medio de hogares existente en España en 2018 fue de 18,5 millones, de los que el 75,7 % residía en viviendas en propiedad (el 27,6 % tenía pagos pendientes de hipoteca). El 17,8 % de los hogares residía en viviendas de alquiler y el 5,5 % lo hacía en viviendas cedidas en uso gratis o a precios por debajo del mercado. Los datos citados revelan la presencia en España de una cifra importante de viviendas no ocupadas de forma permanente. Dicho total está compuesto por viviendas secundarias o de temporada y viviendas vacías. Esta últimas superaban a los tres millones en el Censo de Viviendas de 2011.

6. Política de vivienda

La construcción de viviendas de protección oficial (VPO) ha sido el componente más importante de la política estatal de vivienda en España durante bastante tiempo. En su día la construcción de VPO destinadas a la venta resultó determinante para que la vivienda en propiedad llegase a ser la forma de tenencia hegemónica de la vivienda en España. En los dos últimos planes estatales de vivienda la VPO no aparece entre los instrumentos de la política estatal de vivienda. Sin embargo, en algunas comunidades autónomas han continuado construyéndose, con denominaciones diferentes según cada autonomía.

La estadística del Ministerio de Fomento sobre la construcción de viviendas protegidas revela que continúa siendo reducido el número de tales viviendas construidas en los últimos años. En 2018 y 2019 ha aumentado el número de calificaciones provisionales de dicho tipo de viviendas, aunque la existencia de unas calificaciones provisionales no asegura que se construyan todas las viviendas previstas en la calificación.

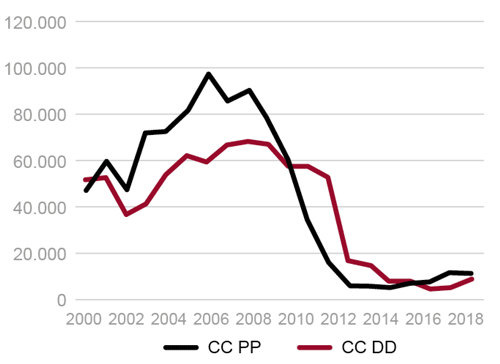

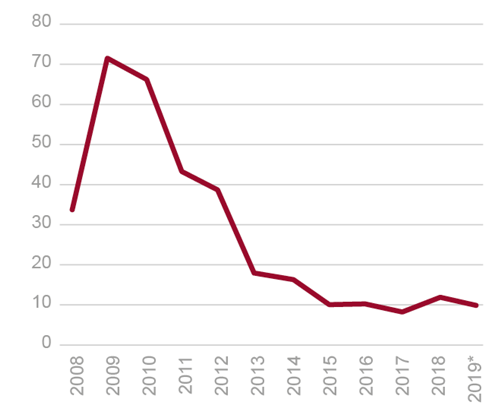

El total de calificaciones provisionales citado se ha situado por encima de las 11.000 anuales en 2018 y 2019 (Fig. 23). Las viviendas protegidas calificadas suponen en torno al 11 % del total de viviendas iniciadas en dichos ejercicios (Fig. 24). En 2017-2019 las ventas de viviendas protegidas se mantuvieron por debajo del 10 % del total de ventas de viviendas en España (Fig. 25).

Fig. 23/ Viviendas protegidas, España. Calificaciones provisionales y definitivas. Totales anuales, 2000-2018.

Fuente: Ministerio de Fomento.

Fig. 24/ Viviendas de protección oficial. Proporción (%) de las calificaciones provisionales sobre las viviendas iniciadas. Datos anuales, 2008-2019 (previsión).

Fuente: Ministerio de Fomento.

Fig. 25/ Compraventas registradas de viviendas de protección oficial (VPO). Totales anuales, 2008-2019 (previsión).

Fuente: Ministerio de Fomento.

El ligero repunte de las calificaciones de viviendas protegidas puede tener que ver con la abundancia de noticias sobre las dificultades de acceso a la vivienda en España. En todo caso la persistente presencia de las viviendas citadas dentro del conjunto de la construcción residencial indica que, con algunos retoques en la normativa estatal, dichas viviendas podrían servir para favorecer el acceso a la vivienda en alquiler por parte de los jóvenes hogares.

Por otra parte, los lanzamientos judiciales practicados en 2019 han descendido en un 10 % en los tres primeros trimestres de 2019 respecto del nivel alcanzado en el mismo periodo del año precedente. El descenso ha sido importante en los lanzamientos correspondientes a ejecuciones de préstamos hipotecarios (-26,1 %), y ha sido más moderado, pero significativo, en el caso de las viviendas de alquiler (-6,7 %) (Fig. 26).

Fig. 26/ Lanzamientos Judiciales. Total, por ejecución hipotecaria y por aplicación LAU. Series anuales, 2013-2019.

Fuente: Consejo General del Poder Judicial.

Las fuertes subidas de los precios de los alquileres después de 2013 se han generalizado en Europa Occidental, sobre todo en las grandes ciudades. Dicha evolución, agravada con frecuencia por el desarrollo de los alquileres turísticos, ha llevado a implantar algún sistema de control o de tope de los alquileres en algunos países de Europa Occidental. La situación más frecuente es que exista una norma estatal que permita a los ayuntamientos establecer algún tope a los aumentos de los alquileres.

En Francia, según una ley de 2018 del actual gobierno conservador, las ciudades que pretendan frenar los precios de los alquileres pueden limitar las subidas a un 20 % sobre un precio medio que se determinará según la zona, año de construcción y número de habitaciones. En Alemania la ley federal de 2015 establece que los alquileres no podrán superar el 10 % de los niveles medios de la zona en la que se encuentra la vivienda. El estado federado de Berlín ha aprobado una ley que pretende congelar los alquileres durante cinco años, restricción que se suma a la existente a nivel estatal.

En Portugal los propietarios que alquilen a un precio inferior al 20 % del mercado disfrutarán de un descuento del 28 % en el impuesto sobre la renta de las personas físicas. Dicho descuento será del 20 % en el impuesto sobre sociedades si el propietario es una empresa.

Una ley reciente del senado del estado de Nueva York ha dado carácter permanente a la ley que controla los alquileres en todas las ciudades de dicho estado, topando asimismo la proporción de los gastos de reforma que los propietarios pueden trasladar a los precios del alquiler. La reacción de los propietarios ha sido crítica, amenazando con no realizar las reformas periódicas a las que obliga la normativa vigente. En Suiza los alquileres suelen estar indiciados con la evolución de los tipos de interés, además de disponerse de un parque social de viviendas de alquiler equivalente a la tercera parte del total de viviendas.

El Real Decreto-Ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler, ha sido la nueva norma estatal más destacada de 2019, y ha situado al alquiler en el centro de la política de vivienda en España. El gobierno que resulte de las elecciones celebradas el 10 de diciembre de 2019 deberá de extender el marco de la política estatal de vivienda. La cuestión del control de los alquileres volverá a plantearse en 2020, aunque todo indica que lo más trascendente en la situación actual del mercado de vivienda es el necesario aumento de la oferta de viviendas de alquiler.

Bibliografía

Comisión Europea (2019): ”European Economic Forecast. Autumn 2019”, noviembre The Economist (2019): ”Supply and armed”, The Worid en 2020, diciembre.

Organización para la Cooperación y el Desarrollo Económico (OCDE) (2019): “Editorial: Policy change to turn the tide”, Economic Outlook, noviembre.

Sampson, Adam (2019): ”Pound give up post-election rise as Johnson signals hard Brexit deadline”, Financial Times, 16 de diciembre.

Stubbington (2019): “Recession fears recede among global investors”, Financial Times, 16 de diciembre.