Introducción

La presencia de una desaceleración significativa del ritmo de crecimiento de la economía mundial y a la de la Eurozona en 2019, ha incidido sobre la evolución del mercado de la vivienda en España. Dicho comportamiento se ha visto afectado asimismo por la entrada en vigor de la nueva ley de crédito inmobiliario en el verano de 2019.

En el presente trabajo se analiza la evolución de la economía mundial y de España en los apartados primero y segundo, respectivamente. En los siguientes apartados se describe la evolución del mercado de la vivienda en 2019. En el apartado tercero se comenta la desaceleración sufrida por los precios de las viviendas.

En el apartado cuarto se resumen los factores que han podido afectar a la baja a la demanda de vivienda, en especial a los que han ocasionado un retroceso de los nuevos préstamos destinados a la compra de una vivienda.

En el quinto apartado se describe la evolución de la nueva oferta de vivienda en el presente ejercicio, en el que las viviendas iniciadas y terminadas han mantenido un importante ritmo de crecimiento en la primera mitad del año. Por último, en el sexto apartado se recogen algunas de las modificaciones producidas en los componentes más relevantes de la política de vivienda.

1. Evolución de la economía mundial

La economía mundial experimentó un significativo retroceso en los meses centrales de 2019. Un conjunto de circunstancias contribuyó a dicha evolución, entre las que destacan, en primer lugar, la tensión arancelaria creada entre Estados Unidos y China, que condujo a una elevación significativa en las tarifas arancelarias que dichos países practican en sus relaciones comerciales bilaterales.

En segundo lugar, destaca la inminencia de un “Brexit” sin acuerdo entre el Reino Unido y los restantes países de la Unión Europea. Dicha circunstancia podría crear abundantes estrangulamientos en el tráfico comercial y en las cadenas de producción globales, a la vez que afectará a las ventas de productos europeos al dicho país.

En tercer lugar, las abundantes tensiones geopolíticas pendientes, en especial la de Estados Unidos con Irán, pueden afectar a los precios de la energía y generar complicaciones en el tráfico energético mundial. El conjunto de circunstancias descrito (Fondo Monetario Internacional-FMI-, 2019) ha contribuido a la presencia de una importante desaceleración en el ritmo de crecimiento global.

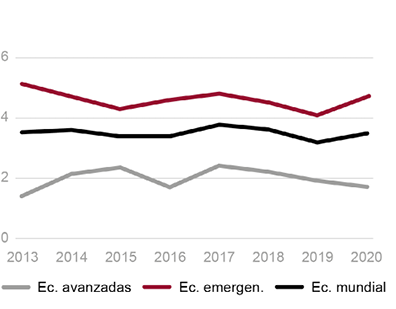

El crecimiento de la economía global pasaría así desde el 3,6% en 2018 al 3,2% en 2019, según la previsión de verano del FMI. En el caso de los países de economías avanzadas la desaceleración seria desde el 2,2% en 2018 hasta el 1,9% en 2019. En los países de economías emergentes se pasaría desde un crecimiento del 4,5% en 2018 a otro del 4,1% en 2019 (Fig. 1).

Fig. 1/ Economía mundial. Economías avanzadas y economías emergentes. Tasas de crecimiento del PIB, precios constantes, 2013-2020 (previsión) (%).

Fuente: Fondo Monetario Internacional.

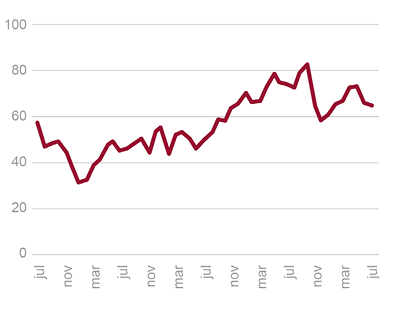

La desaceleración económica afectaría negativamente a los precios de la energía. Según el FMI el descenso de los precios del petróleo va a ser del 4,1% en 2019 y del 2,5% en 2020 (Fig. 2). Los riesgos deflacionistas para la economía global serian importantes, por lo que es necesario que se lleven a cabo políticas económicas adecuadas a las nuevas circunstancias.

Fig. 2/ Precios petróleo, Mar del Norte, dólares por barril. Serie mensual, 2015-2019.

Fuente: Banco de España.

La política monetaria viene presentando un perfil a todas luces expansivo en la mayoría de los países. Destacan por su trascendencia las ac-tuaciones que se llevaron a cabo por parte de la Reserva Federal de Estados Unidos, que van a continuarse en los últimos meses de 2019, y la que sigue desarrollando el Banco Central Europeo (BCE) para el conjunto de países de la Eurozona.

En dicha situación, se apunta con frecuencia el hecho de que la política fiscal debería de desempeñar un papel más activo. Las actuaciones destinadas a reducir los déficits presupuestarios y el alcance de la deuda pública han llevado a que el perfil de dicha política no resulte apenas expansivo en la mayor parte de los países de economía avanzada. La política fiscal debería de contribuir al crecimiento de la demanda a la vez que se mantienen estables a medio plazo los niveles de déficit y de deuda pública.

Desde el FMI se advierte que en 2021 puede mejorar el perfil de la economía global. Ello será así siempre que se mantenga el apoyo de los mercados de capitales, se reduzca la importancia de los factores que han debilitado el crecimiento y se estabilicen las economías más estresadas. Todo ello no debe de frenar las actuaciones de diferentes países destinadas a impulsar el crecimiento respecto de los bajos niveles alcanzados en 2019.

La Eurozona ha acusado la desaceleración, al pasar el crecimiento intertrimestral desde el 0,4% en el primer trimestre al 0,2% en el segundo trimestre de 2019. Dicho debilitamiento se ha debido sobre todo a la caída de las exportaciones, puesto que la demanda interior ha mantenido el crecimiento.

El índice de producción industrial retrocedió en la Eurozona en junio y julio de 2019. Dicha evolución reflejó la caída de las exportaciones, dentro de las cuales ha desempeñado un papel relevante la caída experimentada en las ventas de automóviles.

La previsión para la Eurozona es de un crecimiento del 1,2% en 2019 (que el BCE ha reducido al 1,1% en septiembre de 2019), lo que implica una significativa desaceleración respecto del 1,9% en 2018. La mejoría de la economía mundial podría llevar el crecimiento en la eurozona hasta el 1,4% en 2020, con lo que la fase más negativa en la evolución de dicha área económica se situaría en el segundo semestre de 2019.

El comportamiento de la economía de la eurozona aparece, pues, estrechamente ligado a la coyuntura de la economía global. Los cambios registrados en los últimos años han sido espectaculares. Los tipos de interés negativos se han convertido en algo frecuente. El BCE lleva ya unos diez años practicando una política monetaria expansiva, que va a reforzarse en los últimos meses de 2019.

El empleo ha crecido, pero los nuevos empleos son bastante más vulnerables que los del pasado. El comercio mundial ha acabado reduciéndose como consecuencia de las tensiones proteccionistas aparecidas a nivel mundial. Todo ello lleva a un aumento general de las incertidumbres, que acaba afectando al conjunto de la demanda in-terior de las economías y que también provoca cambios en el escenario político (A. Ubide, 2019).

2. La economía española acusa la desaceleración

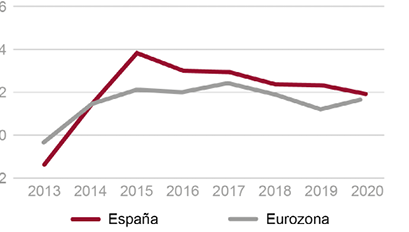

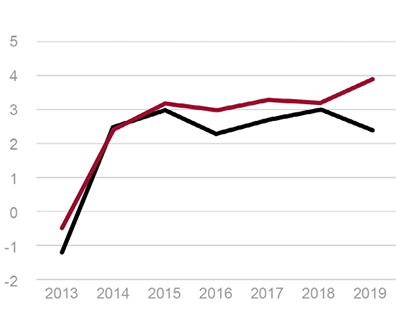

El PIB de la economía española crecerá en 2019 en torno al 2,3% (2,4% en 2018), como consecuencia de la desaceleración que se va a apreciar sobre todo en el segundo semestre del año. Dicho crecimiento resulta muy superior al 1,2% previsto para el conjunto de la Eurozona en este ejercicio (Fig. 3).

Fig. 3/ España y Eurozona. Tasas de crecimiento anual del PIB, precios constantes, 2013-2020 (previsión).

Fuente: INE, FUNCAS.

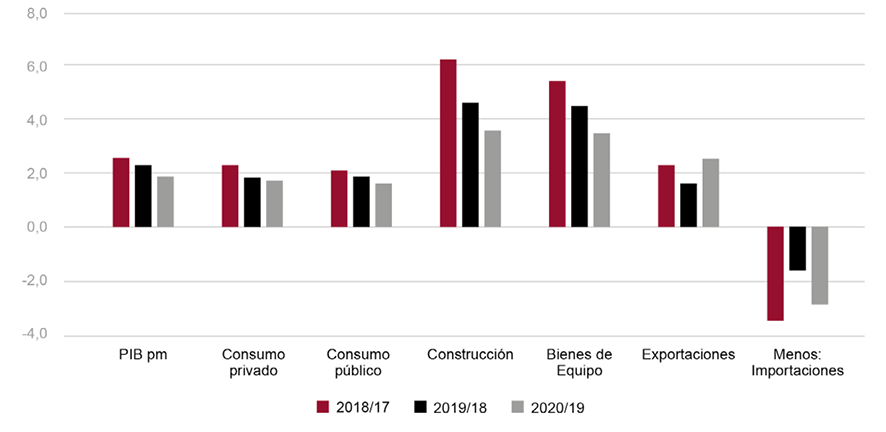

El crecimiento de la economía española en 2019 se está apoyando sobre todo en la variación po-sitiva de la demanda interior (2,3%), dentro de la cual los crecimientos mayores corresponden a la formación bruta de capital fijo (4,1%). Destaca la desaceleración de la demanda de consumo familiar (1,6%) y del consumo público (1,9%) (Fig. 4). El comercio exterior se resentirá por la mayor caída de las exportaciones frente a las importaciones.

Fig. 4/ Principales agregados macroeconómicos. Tasas de variación a precios constantes, 2018-2020 (previsión).

Fuente: INE.

El empleo creció en un 2,4% en el segundo trimestre de 2019 sobre el mismo periodo del año precedente, según la EPA. Correspondió la variación interanual más intensa a la construcción (5,0%), seguida de los servicios (4,4%). La desaceleración del crecimiento del empleo en la industria, ligado a la caída de las exportaciones, reflejó el retroceso del índice de producción industrial en los meses de junio y de julio de 2019.

La variación interanual de la afiliación a la Seguridad Social fue más intensa que la del empleo en la EPA (3,9% fue el crecimiento de dicha magnitud en agosto de 2019 sobre el mismo mes del pasado ejercicio) (Fig. 5). También la construcción presentó la variación mayor entre los componentes de la afiliación (4,7%). En los meses de verano la afiliación total ha experimentado variaciones intermensuales negativas en la serie corregida de estacionalidad.

Fig. 5/ Empleo, España. Variaciones anuales del empleo, según la EPA y según la Afiliación a la Seguridad social, 2014-2019 (previsión) (%).

Fuente: INE y Ministerio de Trabajo.

La variación interanual de los precios de consumo en agosto de 2019 fue del 0,3%, evolución que resultó fuertemente influenciada por el acusado descenso de los precios de los productos energéticos en el mismo mes (-4,5%). La inflación sigue alejada del 2% de objetivo del BCE.

La balanza de pagos por cuenta corriente acusó el descenso del superávit comercial. La balanza corriente registró un déficit de -1.204 millones de euros en el primer semestre del año. El saldo comercial disminuyó, pero el déficit corriente vino de la mano de la balanza de rentas, que presentó un importante déficit. El saldo corriente de la balanza de pagos puede descender desde el 1,9% del PIB en 2018 hasta el 0,5% en 2019.

El déficit de las Administraciones Públicas se ha situado por debajo del 3% del PIB, pero por encima de las previsiones, aproximándose al 2,5% del PIB. La deuda pública puede terminar el año en el 95,3% del PIB.

La situación económica se caracteriza, pues, por una acusada desaceleración, aunque resulta menos intensa que la registrada en el resto de países de la Eurozona. Pero en la economía española no se advierten aumentos de los desequilibrios, mientras que el empleo ha seguido creciendo a un ritmo significativo y ha tenido lugar un fuerte desendeudamiento de hogares y empresas (R. Torres, 2019).

El anuncio del BCE de 12 de septiembre de mantener un tono expansivo para la política monetaria acentuará el proceso de descenso de los tipos de interés en la economía española. Dicha evolución favorecerá la expansión de los mercados de ac-tivos, bolsa y vivienda.

El INE ha publicado una revisión de las series anuales de los principales agradados macroeconómicos. En dicha revisión destaca el menor cre-cimiento experimentado por el PIB en el trienio 2017-2019, en el que el PIB creció en un 3,1% de promedio, mientras que en la serie revisada dicha variación fue del 2,8%.

3. Mercado de vivienda (I). Precios y alquileres

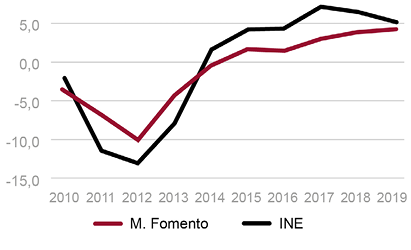

Los precios y los alquileres de viviendas han registrado una desaceleración en su crecimiento entre el primero y segundo trimestre de 2019. Así, el índice de precios de vivienda del INE, elaborado a partir de los datos aportados por los notarios, vio descender la tasa anual de variación en el segundo trimestre de 2019 hasta el 5,3% (6,8% en el primer trimestre) (Fig. 6).

Fig. 6/ Índice de precios de vivienda y precios de tasación. Tasas de variación anuales, 2010-2019 (previsión) (%).

Fuente: INE y Ministerio de Fomento.

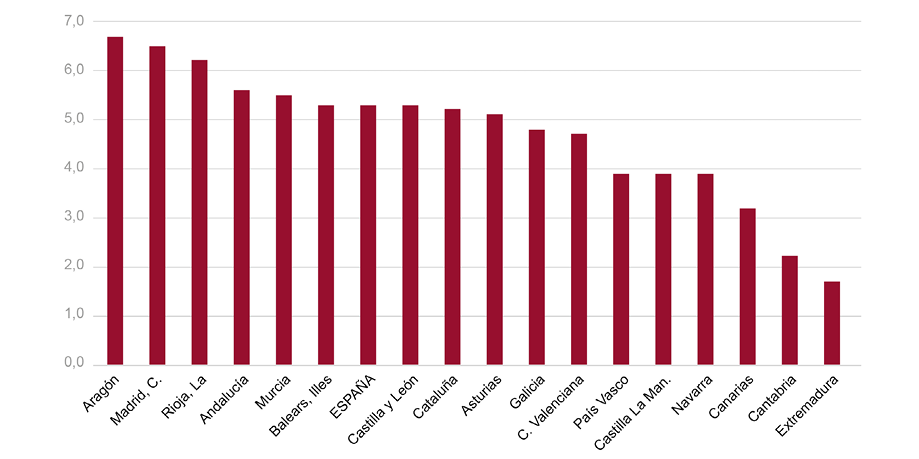

Por comunidades autónomas, en el segundo trimestre de 2019 Aragón registró el mayor aumento interanual (6,7%), seguida de la Comunidad de Madrid (6,5%), mientras que Extremadura presentó la menor variación (1,7%) (Fig. 7).

Fig. 7/ Precios de las viviendas. Valoraciones interanuales, 2019 II/2014 I (%).

Fuente: INE.

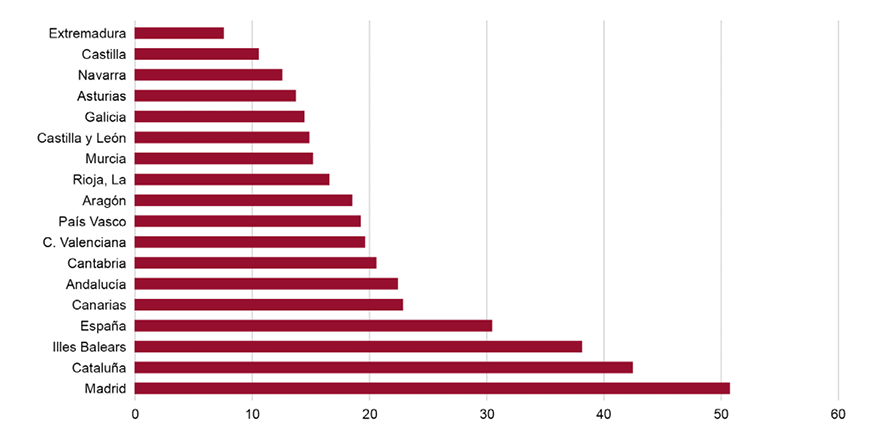

Los aumentos de precios de la vivienda acumulados desde el inicio de la recuperación (desde el primer trimestre de 2014) alcanzaron la mayor intensidad en la Comunidad de Madrid (50,6%), seguida de Cataluña (42,4%). Los descensos más acusados fueron los de Castilla-La Mancha (10,4%) y Extremadura (7,6%) (Fig. 8).

Fig. 8/ Precios de las viviendas (Índice). Variaciones acumuladas, 2019 II/2014 I (%).

Fuente: INE.

Según el portal idealista.com, la variación interanual de los precios de las viviendas en agosto de 2019 fue del 5,3%. Los mayores aumentos fueron los de Baleares (10,3%) y C. de Madrid (10,2%). Los precios más elevados en agosto de 2019 fueron los de Baleares (3.027 euros/m2), C. de Madrid (2.843 euros/m2) y País Vasco (2.560 euros/m2).

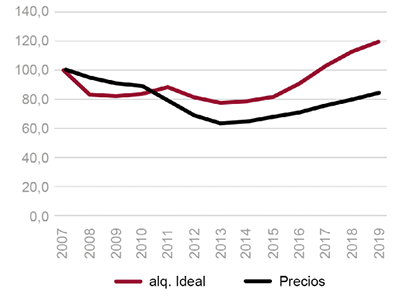

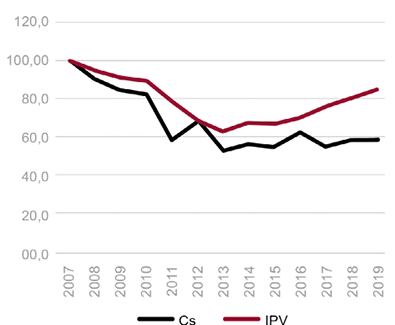

En cuanto a los alquileres, los aumentos registrados por dicha variable han superado a los de los precios de las viviendas en la etapa de recuperación del mercado de vivienda (52,7% frente al 33,4%, entre 2013 y 2019) (Fig. 9).

Fig. 9/ Precios de vivienda (IPV) y alquileres (idealista). Evolución 2007-2019 (previsión), 100= 2007 (4º trimestre).

Fuente: INE e Idealista.com.

La variación interanual de los alquileres en agosto de 2019 reflejó la presencia de una importante desaceleración, al pasar a crecer un 5,7% en términos interanuales frente al 9,1% de 2018 (Fig. 10), según datos de Idealista. La evolución más reciente de los precios de las viviendas y de los alquileres apunta no solo a una desaceleración de los ritmos de crecimiento, sino también a una mayor convergencia entre la intensidad de los aumentos de dichas magnitudes.

Fig. 10/ Precios de los alquileres, 2007-2019 (previsión). Tasas interanuales, a diciembre de cada año (%).

Fuente: Idealista.

4. Mercado de la vivienda (II). Demanda y financiación

La demanda de vivienda ha presentado un perfil de crecimiento en la primera mitad de 2019 menos firme que en los cuatro ejercicios anuales precedentes. Por una parte, el comportamiento de la actividad económica y del empleo, junto con las favorables condiciones de financiación, permiten adelantar que los fundamentos de la demanda han mantenido en 2019 una evolución positiva para el aumento de la demanda de vivienda.

Sin embargo, las modificaciones introducidas en el marco general de financiación crediticia por la entrada en vigor de la Ley 5/2019, reguladora de los contratos de crédito inmobiliario, y la presencia de unas expectativas generales menos dinámicas en el conjunto de la economía han afectado a la baja a la demanda de vivienda desde el segundo trimestre de 2019.

La demanda de vivienda depende sobre todo de la evolución del empleo, del comportamiento de la renta disponible de los hogares y de las condiciones de financiación. Como se indicó en el apartado anterior, el empleo creció sobre 2018 en un 2,4% en el segundo trimestre de 2019 sobre el mismo periodo de 2018, mientras que la afiliación a la Seguridad Social aumentó en agosto de 2019 en un 3,9% sobre el mismo mes del año precedente.

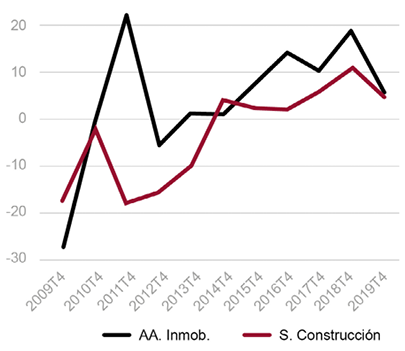

El crecimiento interanual del empleo en el sector de la construcción fue del 5% en el segundo trimestre de 2019, mientras que en los servicios dedicados a actividades inmobiliarias la variación interanual fue del 5,8% en el mismo periodo de tiempo (Fig. 11). Las tasas de variación del empleo total y en la construcción fueron, pues, claramente positivas en el primer semestre de 2019, pero dicha evolución supuso una desaceleración respecto de las tasas registradas en el año precedente.

Fig. 11/ Empleo en la construcción y en actividades inmobiliarias (servicios). Tasas de variación anual, 2009-2019 (previsión) (%).

Fuente: INE.

En 2018 se reforzó el aumento de la población extranjera, según el Censo Continuo de Población del INE. Tal evolución supuso un crecimiento del 6,1% en dicha población entre el primero de enero de 2019 y la misma fecha de 2018. Dicha variación relativa correspondió a un aumento anual neto de 290.000 habitantes extranjeros. Tras haber alcanzado un nivel máximo de 5,7 millones de habitantes, el 12,2% del conjunto de la población a 1º de enero de 2012, tuvo lugar una acusada disminución de dicha población entre 2012 y 2016, cambiando el signo de la variación en 2017-18. El 1 de enero de 2019 la población extranjera residente en España ascendió a 5,0 millones, equivalente al 10,7% del conjunto de la población (Fig. 12).

Fig. 12/ Población extranjera residente en España, a 1º de enero de cada año. Variaciones anuales, 1999-2019 (provisional).

Fuente: INE.

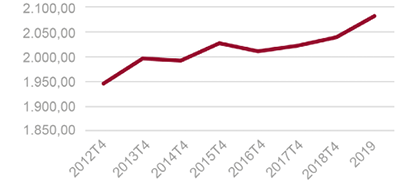

Después de tres años de retroceso de los salarios reales por persona ocupada, en 2019 ha cambiado el signo de dicha evolución. En el segundo trimestre de 2019 los salarios crecieron en un 2,1%, por encima del 0,4% de variación interanual registrado por el índice de precios de consumo en junio de 2019 (Fig. 13). Dicha evolución, junto con la persistencia de una variación positiva en el empleo, contribuirá a que la renta disponible familiar pueda mejorar ligeramente en términos reales en 2019.

Fig. 13/ Salarios nominales por persona ocupada, 2012-2019 (previsión), 4º Trimestre, Euros/mes.

Fuente: INE.

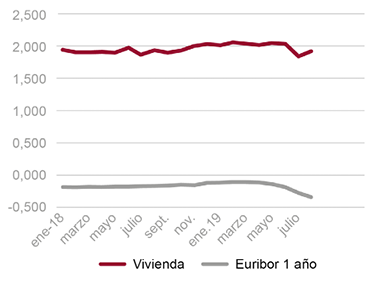

En cuanto a las condiciones de financiación crediticia a la compra de vivienda, en el periodo enero-agosto de 2019 los tipos de interés de los préstamos correspondientes han retrocedido ligeramente respecto de los meses finales de 2018. En agosto de 2019 el tipo de interés medio de los préstamos citados fue del 1,91%, el Euribor a doce meses se situó en -0,356% y el diferencial ascendió a 2,269% (Fig. 14). Las entidades de crédito están compensando los retrocesos del Euribor con aumentos moderados en el diferencial aplicado a dicho índice de referencia.

Fig. 14/ Tipos de interés: préstamos a comprador de vivienda, a tipo variable y Euribor a doce meses (%). Serie mensual, 2018-2019.

Fuente: Banco de España.

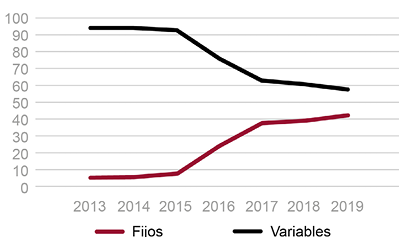

La información relativa a las hipotecas registradas sobre vivienda revela que en 2019 ha persistido el desplazamiento de los préstamos a favor del interés fijo. En el primer semestre de 2019 casi el 42% de las nuevas hipotecas registradas lo fueron a interés fijo, mientras que las hipotecas a interés variable se situaron en el 58% (Fig. 15). En el periodo citado el tipo de interés medio de las hipotecas a interés fijo ascendió al 3,06%, mientras que el de las hipotecas a interés variable fue el 2,6%.

Fig. 15/ Créditos hipotecarios. Proporción de créditos a tipo de interés fijo y variable (%). Medias anuales, 2013-2019 (previsión).

Fuente: INE.

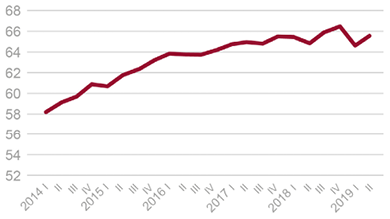

Según el Banco de España, la relación préstamo/valor de los nuevos préstamos hipotecarios a comprador de vivienda fue el 65,5% en el segundo trimestre de 2019 y el plazo medio se aproximó a los 24 años (Fig. 16). La proporción de los nuevos préstamos en los que la relación préstamo /valor superó el 80% fue el 13,7%. Dichas condiciones son equivalentes a las practicadas en 2018.

Fig. 16/ Préstamos hipotecarios para compra de vivienda. Relación préstamo/valor (%). Serie trimestral, 2014-2019.

Fuente: Colegio de Registradores y Banco de España.

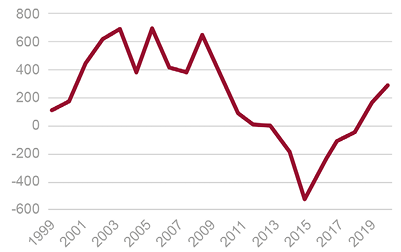

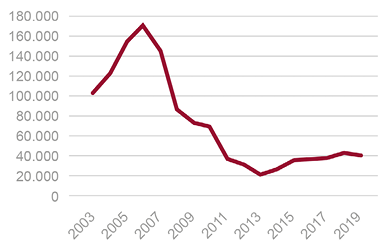

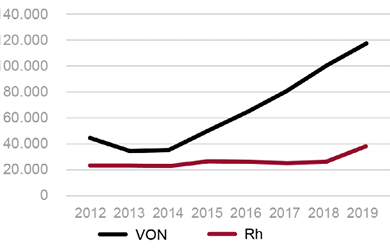

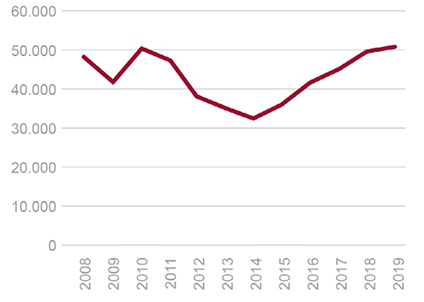

Los nuevos créditos formalizados para compra de vivienda en los meses de junio y julio de 2019 descendieron en un 21,5% respecto del mismo periodo de 2018, según el Banco de España. Dicha evolución ha dado lugar que la financiación citada haya retrocedido en un 3,4% en enero-julio de 2019 sobre el mismo periodo del año precedente (Fig. 17).

Fig. 17/ Créditos a comprador de vivienda. Totales anuales, 2003-2019 (previsión). Millones de euros.

Fuente: Banco de España.

El saldo vivo de los préstamos de las entidades de crédito para compra de vivienda descendió en julio de 2019 en un 1,1% sobre el mismo mes del año anterior. Dicha tasa es menos negativa que las registradas en los años precedentes.

El descenso de las concesiones de nuevos préstamos a comprador de vivienda ha estado acompañado de un estancamiento en las compraventas registradas de viviendas, según datos recogidos en la estadística del INE.

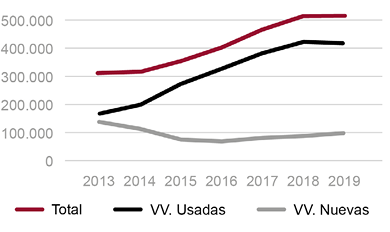

Entre enero y julio de 2019 dichas compraventas crecieron solo en un 0,6% respecto del mismo periodo de 2018, correspondientes a un nivel anual de ventas de 516.000 en 2019. Dicha evolución fue la resultante de un retroceso del 1% en las compraventas de viviendas usadas y de un aumento del 8,1% en las viviendas de nueva construcción (Fig. 18).

Fig. 18/ Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2019 (previsión).

Fuente: INE.

Según el Centro de Información Estadística del Notariado las compraventas de viviendas efectuadas en el periodo enero-julio de 2019 disminuyeron en un 0,5% sobre el mismo periodo de 2018 (Fig. 18 bis). Las compraventas formalizadas ante notario se anticipan en mes y medio de promedio al registro de las compraventas.

Fig. 18 bis/ Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2019 (previsión).

Fuente: Consejo General del Notariado.

Esto último puede explicar la disparidad observada entre el ligero aumento de las compraventas registradas en los siete primeros meses de 2019 y el descenso de las compraventas formalizadas ante notario en el primer semestre de este ejercicio.

El descenso de los préstamos hipotecarios registrado en los meses de junio y julio de 2019 aparecería como un importante factor causal del retroceso de las ventas de viviendas en el mismo periodo de tiempo, según los datos de la estadística del Consejo General del Notariado. Esta evolución es similar a la resultante de los datos publicados por el Banco de España sobre nuevas formalizaciones de préstamos a comprador de vivienda en el mismo periodo.

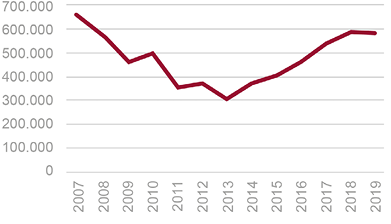

Las hipotecas registradas sobre viviendas en el primer semestre de 2019 supusieron el 72,8% de las compraventas registradas en el mismo periodo (Fig. 18 y 19). Dicha evolución implica una ligera elevación de dicha proporción respecto de los ejercicios anuales precedentes.

Fig. 19/ Hipotecas registradas de viviendas sobre compraventas registradas de viviendas. Proporción anual, 2004-2019 (previsión).

Fuente: INE.

Según la estadística notVerdana, la proporción de viviendas financiadas mediante préstamo hipotecario es más reducida que la que se obtiene a partir de los registros. En julio de 2019 dicha proporción fue el 45,3%, lo que indicaría que la proporción de compras de viviendas realizadas por inversores es más elevada que la que se deriva del análisis de los datos registrales.

5. Mercado de la vivienda (III). Evolución de la nueva oferta

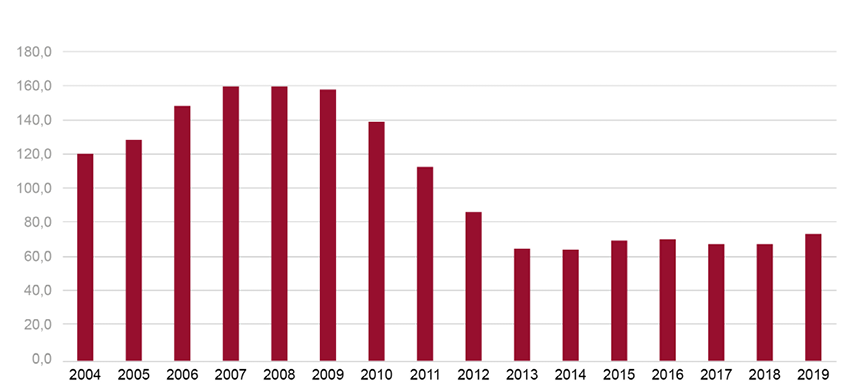

En el periodo enero-mayo de 2019 las viviendas iniciadas en España, estimadas a partir de los visados de obra nueva de los Colegios de Arquitectos Técnicos, aumentaron en un 16,9% sobre el mismo periodo de 2019 (Fig. 20). Los visados para la rehabilitación de viviendas crecieron en un 14,9% en el mismo periodo de tiempo. De mantenerse la tasa citada en el resto del año, el total de viviendas iniciadas en 2019 se situaría en 118.000 y las rehabilitaciones ascenderían a unas 38.000.

Fig. 20/ Viviendas. Visados de obra nueva y de rehabilitación. Totales anuales, 2012-2019 (previsión).

Fuente: Ministerio de Fomento.

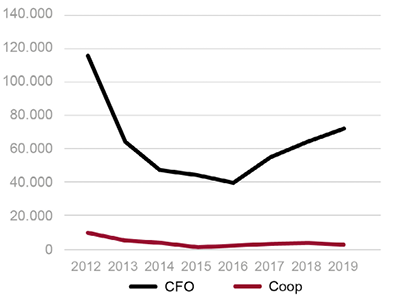

Las viviendas terminadas, estimadas a partir de los certificados de fin de obra de los arquitectos técnicos, crecieron en el periodo enero-mayo en un 20% sobre el año anterior (Fig. 21). De mantenerse la tasa de variación interanual en el resto del año, el total de viviendas terminadas ascendería a 72.300 en 2019. Tanto las viviendas iniciadas como las terminadas se han situado en 2019 en un nivel muy superior al de 2014, primer año de recuperación del mercado de vivienda. Sin embargo, los niveles citados de 2019 están muy por debajo de los correspondientes a la fase expansiva del ciclo precedente.

Fig. 21/ Viviendas terminadas. Total de certificaciones de fin de obra y cooperativas. Totales anuales, 2012-2019 (previsión).

Fuente: Ministerio de Fomento.

Las viviendas terminadas procedentes de cooperativas y de administraciones públicas supusieron solo el 3,5% de las viviendas terminadas en el periodo enero-mayo de 2019. Dicha evolución implica una evolución escasamente satisfactoria en la promoción efectiva de nuevas viviendas sociales, a la vista de las evidentes dificultades de acceso a la vivienda para una parte importante de los hogares de nueva creación en España.

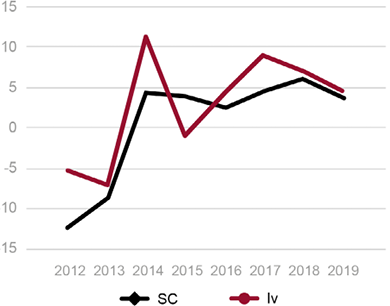

La inversión en vivienda, estimada dentro de la Contabilidad Nacional Trimestral de España, creció en un 4,4% en el primer semestre de 2019 respecto del mismo periodo del año precedente. El crecimiento de la magnitud citada superó al del conjunto de la construcción (Fig. 22), puesto que la construcción no residencial aumentó en un 3,1%. El conjunto de la construcción supuso en el primer semestre de 2019 el 11,2% del PIB, mientras que la participación de la inversión en vivienda en dicha magnitud fue el 5,9%.

Fig. 22/ Vivienda y sector de la construcción. Tasas de variación interanual, precios constantes, 2012-2019 (previsión).

Fuente: INE.

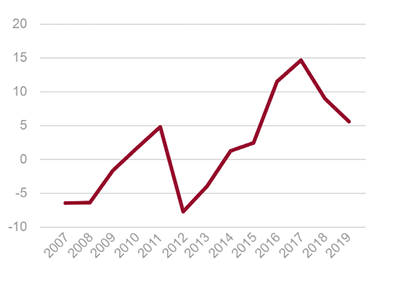

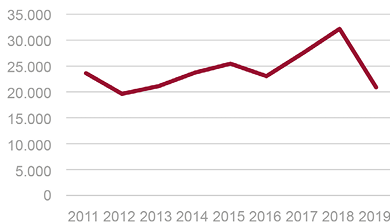

En cuanto a la evolución de las transacciones de suelo urbano, en el primer semestre de 2019 retrocedieron tanto el número de transacciones (-21,5%) como la superficie objeto de transacción (-35,0%) (Fig. 23). El aumento del precio del suelo en el segundo trimestre de 2019 fue el 1%, inferior al del precio de las viviendas (5,3%). En la etapa de expansión del mercado de vivienda el crecimiento del precio del suelo urbano ha resultado muy inferior al del precio de las viviendas (Fig. 24).

Fig. 23 / Transacciones de suelo urbano, en miles de metros cuadrados. Totales anuales, 2011-2019 (previsión).

Fuente: Ministerio de Fomento.

Fig. 24/ Precios del suelo y de la vivienda. datos del 4º trimestre, 2007-2019 (previsión), 100=2007 IV.

Fuente: Ministerio de Fomento e INE.

La reacción de la nueva oferta de viviendas en 2019 es inferior a las previsiones efectuadas al inicio del año. El aumento de las viviendas iniciadas se ha moderado en el segundo trimestre y ha destacado el descenso de las transacciones de suelo urbano en la primera mitad del ejercicio. Dicha moderación en el aumento de la nueva oferta parece responder al comportamiento menos dinámico de las ventas de viviendas.

6. Política de vivienda

El 15 de junio de 2019 entró en vigor la Ley 5/2019, reguladora de los contratos de crédito inmobiliario. Entre los cambios introducidos por esta nueva norma destacan los relativos a la obligación del cliente de acudir al notario para analizar las condiciones de la documentación remitida por el banco, la limitación de las comisiones por amortización anticipada total o parcial del préstamo, la ampliación del límite del deudor antes de que el banco pueda iniciar la ejecución de la hipoteca, el abaratamiento de la conversión de una hipoteca a interés variable a otra a tipo fijo y el reparto de los gastos de formalización de la hipoteca, de forma que el cliente solo pagará la tasación y las copias de la escritura que solicite.

En septiembre de 2019 el Tribunal Supremo ha dictaminado la sustitución de la cláusula abusiva de vencimiento anticipado por la nueva ley hipotecaria. Para iniciar la ejecución hipotecaria el consumidor ha debido dejar de pagar 12 mensualidades o el 3% del volumen del préstamo durante la primera mitad de vida o, pasado dicho plazo, 15 mensualidades o el 7% del importe del préstamo. La nueva norma tiene efectos retroactivos, por lo que será válida para préstamos anteriores a la entrada en vigor de la nueva norma y que contengan la cláusula de vencimiento anticipado.

La implantación de la Ley 5/2019 ha planteado problemas de ajuste entre los bancos y los notarios, a la vez que ha obligado a los bancos a analizar de forma pormenorizada la solvencia del cliente. Es posible que la implantación de la nueva norma haya afectado al ritmo de concesión de nuevos préstamos hipotecarios en los meses de junio y julio de 2019. Todo indica que, pasado el verano de 2019 se ha recuperado un ritmo normal de nuevas concesiones, destacando la fuerte competencia existente entre las entidades de crédito en materia de concesión de financiación hipotecaria para la compra de vivienda.

En septiembre de 2019 el Abogado General del Tribunal de la Unión Europea ha destacado que el empleo como índice de referencia del IRPH (tipo de interés medio mensual de los préstamos destinados a comprador de vivienda) no ha sido obligatorio para los bancos. La cláusula que fija un tipo de interés tomando como valor de referencia el IRPH está sujeta al ámbito de aplicación de la Directiva Europea.

De anularse este tipo de hipotecas en la sentencia del Tribunal de Justicia de la Unión Europea ello podría tener un coste importante para los bancos. En los préstamos en los que se ha aplicado el citado indicador de referencia los tipos de interés han descendido con menor intensidad que en los que se aplica el Euribor a 12 meses.

El hecho de que en prácticamente todo el año 2019 esté en funciones el gobierno que convocó las elecciones en abril de este año ha supuesto que no se ha podido actualizar los Presupuestos Generales del Estado en el presente ejercicio. En el caso de la vivienda, el Presupuesto de 2018, prorrogado en 2019, contemplaba un volumen de gasto público directo en ayudas a la vivienda de 473,8 millones de euros y unas ayudas fiscales de 2.172 millones. El conjunto de las ayudas equivale al 0,22% del PIB, cuantía que se sitúa en los niveles más reducidos de entre los países de la Eurozona.

Las compraventas registradas de VPO en España en los siete primeros meses de 2019 crecieron en un 2,3% sobre el año precedente. El número de ventas de VPO se sitúa en el entorno de las 51.000, el 9,8% del total de compraventas (Fig. 25). La calificación de una vivienda como VPO debería de tener carácter permanente, acabando con la posibilidad de descalificación al cabo de unos años y de su enajenación a precios de mercado, circunstancia que reduce ampliamente el carácter social de dicho tipo de viviendas (G. Roger Fernández, 2019).

Fig. 25/ Compraventas registradas de viviendas de protección oficial (VPO). Totales anuales, 2008-2019 (previsión).

Fuente: INE.

Se ha conocido que, entre el Ministerio de Fomento y el INE, con la colaboración de la Dirección General del Catastro, se está elaborando un índice de precios del alquiler. Al parecer (no se dispone de ninguna nota metodológica), el índice en cuestión se apoyaría en los alquileres declarados en el IRPF. En teoría ello implicaría que se recogería información de las declaraciones tanto de los hogares que viven de alquiler como de los hogares que declaran poseer una vivienda puesta en alquiler adicional a la vivienda principal del arrendador.

Los datos procedentes de las declaraciones del IRPF se cruzarían con los datos del Catastro relativos a las viviendas alquiladas declaradas en el impuesto citado. Ello permitiría disponer de información sobre las principales características de dichas viviendas, paso importante para la elaboración de un índice de precios de los alquileres.

Bibliografía

FMI, (2019): World Economic Outlook, Update, “Still sluggish global growth, 23 de Julio.

Roger Fernández, Gerardo, (2019): ”El derecho a la vivienda”, El País, 21 de septiembre.

Torres, Raymond, (2019): ”Puntales económicos para tiempos revueltos”, 8 de septiembre

Ubide, Ángel, (2019): “Un nuevo paradigma”, El País de los Negocios, 8 de septiembre.