OBSERVATORIO INMOBILIARIO /SPANISH REAL ESTATE OBSERVATORY _OB24

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 226, INVIERNO 2025

Págs. 1030-1041

https://doi.org/10.37230/CyTET.2025.226.24

CC BY-NC-ND

Julio Rodríguez López (1)

(1) Vocal del Consejo Superior de Estadística del INE. Ha sido Consejero de Economía de la Junta de Andalucía y presidente del Banco Hipotecario de España y de la Caja de Ahorros de Granada

“Lo que siempre, siempre, siempre es una crisis

de vivienda es una crisis demográfica”

Comentario de Jorge Dioni Lopez incluido en el libro

“El problema de la vivienda”, de Javier Burón,

Arpa & Alfil Editores, S.L., abril de 2025

En 2025 los anuncios de nuevas tarifas arancelarias desde Estados Unidos y su confusa confirmación posterior no han contribuido a estimular un mayor ritmo general de crecimiento. Pero las consecuencias depresivas sobre la economía mundial han sido moderadas hasta el momento, según se comenta en el segundo apartado de este documento. En el tercer apartado se analiza la evolución de los precios de las viviendas y de los alquileres en España en 2025, destacando la mayor aceleración relativa de los precios de venta. La variación interanual en 2025 del indice de precios de vivienda del INE ha sido hasta el momento la más acusada desde que se dispone de dicho indicador.

En el cuarto apartado se analiza la evolución de los tipos de interés y del flujo de créditos a comprador en 2025, destacando la aceleración del crecimiento del volumen de créditos formalizados para compra de vivienda. Se destaca aquí la presencia de un fuerte aumento en el número de viviendas vendidas en el primer semestre de 2025. En el apartado quinto se analiza la evolución de la nueva oferta de vivienda, donde ha persistido un importante aumento en el número de viviendas iniciadas, resultando moderado el aumento de los costes de la edificación.

Destaca el paso hasta tasas positivas de crecimiento en 2025 en el saldo vivo de los préstamos a la promoción y a la compra de viviendas, tras un prolongado periodo de descensos de dichas magnitudes. Se comenta el elevado precio relativo de los precios de venta y de los alquileres de las viviendas protegidas, que son ahora el principal instrumento para luchar contra la subida de los precios de la vivienda y de los alquileres. Se recogen en este apartado algunas de las líneas que van a inspirar el nuevo Plan de Vivienda 2026-2030, plan cuya redacción definitiva está prevista para diciembre de 2025.

Las noticias avanzadas desde el inicio de 2025 sobre futuras elevaciones de las tarifas comerciales (aranceles) culminaron el 2 de abril con un amplio conjunto de nuevas tarifas vigentes a nivel nacional por parte de Estados Unidos. El anuncio de las que iban a ser las nuevas tarifas parecía poder provocar una desaceleración del crecimiento de la economía mundial. El incremento de las tarifas comerciales equivale a un “shock” de oferta para el país que las establece. La situación la complica más la fuerte integración económica internacional existente (Fondo Monetario Internacional, World Economic Outlook, abril 2025).

El aumento de la incertidumbre ha llevado a una revisión moderada a la baja de las previsiones de crecimiento de la economía mundial. Las entidades bancarias han adoptado actitudes más prudentes en materia de financiación crediticia. Se ha generado así un “shock” de demanda negativo global que puede afectar al conjunto de la economía mundial en el actual ejercicio, aunque se está lejos de una evolución acusadamente negativa.

La sucesiva fijación de las nuevas taritas arancelarias no ha dejado de arrojar sombras de incertidumbre para el conjunto de la economía mundial en 2025. Las perspectivas a medio plazo para la economía mundial resultan más mediocres que antes del anuncio de las nuevas tarifas por parte de Estados Unidos. La demografía trasciende: el envejecimiento de la población contribuye a una reducción de los aumentos de la productividad, lo que subraya la importancia de los movimientos migratorios para mantener el crecimiento de las economías.

La presencia de las nuevas tarifas arancelarias conlleva la posibilidad de aumentar las tensiones inflacionistas. Pueden resultar más afectados los hogares con menos recursos de los países en desarrollo. Las restricciones comerciales a determinadas mercancías y productos alimenticios son claros elementos inflacionistas. Las mayores incertidumbres no favorecerán el crecimiento de la inversión productiva. Tras la aplicación de las nuevas tarifas el dólar se ha depreciado, evolución que aumenta la vulnerabilidad en los mercados financieros. El comportamiento de los mercados de renta fija también refleja las diferentes situaciones por las que atraviesan las economías nacionales.

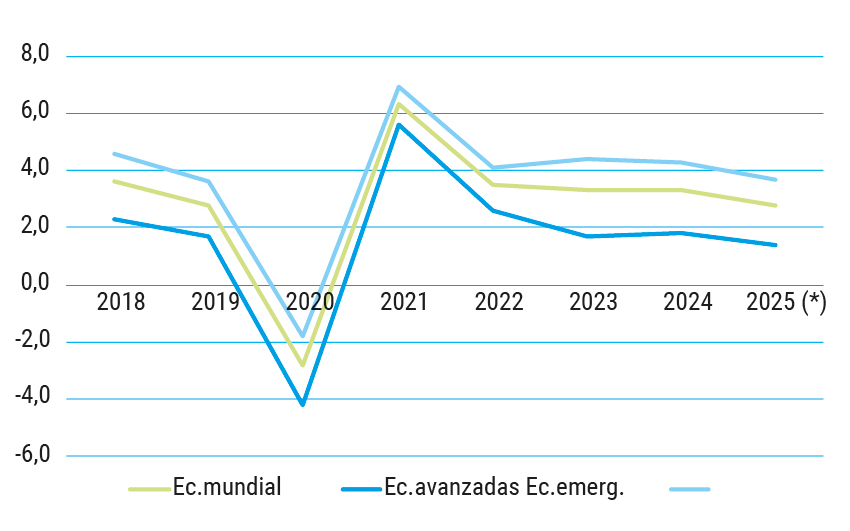

Las previsiones relativas el crecimiento de la economía mundial (FMI) son de un crecimiento del 2,8% en 2025 (3,3% en 2024), lo que implica una significativa reducción de las previsiones efectuadas al inicio del año (Fig. 1). Dicha evolución seria la resultante de un crecimiento en 2025 del 1,4% (1,8% en 2024) por parte de las economías avanzadas y del 3,7% para las economías emergentes (4,3% en 2024).

FIG. 1. Economía mundial, países desarrollados y países emergentes. Tasas de variación anual del PIB, precios constantes, 2018-2025 (previsión)

Fuente: Fondo Monetario Internacional

El acuerdo comercial entre Estados Unidos y la Unión Europea firmado en el verano de 2025 incluye un arancel general del 15% sobre los productos europeos, además de tarifas especificas mayores para determinados sectores productivos. Sigue predominando una sensación de incertidumbre en actividades productivas relevantes, como es el caso de la industria del automóvil. Pero la ralentización prevista para la economía norteamericana está resultando menos negativa respecto de lo previsto (Funcas 2025). En dicha economía hay amplias expectativas de mejores resultados empresariales como consecuencia de las inversiones previstas ligadas a la introducción de la inteligencia artificial.

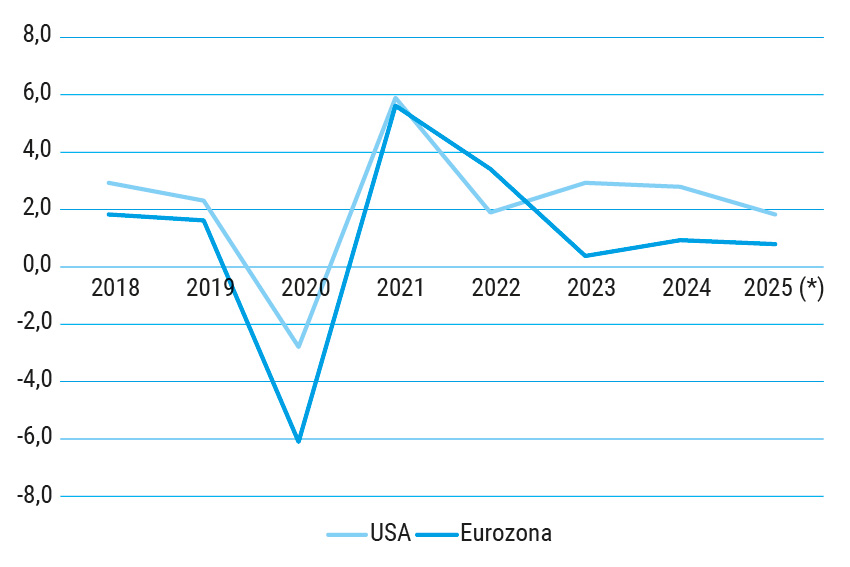

El descenso del tipo de interés en un 0,25% por parte de la Reserva Federal establecido en septiembre de 2025, al que pueden añadirse retrocesos más relevantes en los próximos meses, parece apuntar la necesidad de dinamizar una economía afectada por el nuevo contexto creado por la elevación de las tarifas comerciales y por las numerosas situaciones problemáticas generadas lo largo de los tres primeros trimestres de 2025, además de confirmarse una desaceleración en el aumento del empleo en Estados Unidos (Fig. 2).

FIG. 2. Estados Unidos y Eurozona. Crecimiento del PIB, precios constantes. Tasas anuales de variación, 2018-2025 (previsión)

Fuente: Fondo Monetario Internacional

Respecto de la economía española, todo indica que en 2025 va a seguir manteniéndose un ritmo de crecimiento superior al del conjunto de la Unión Europea. En 2025 el ritmo de crecimiento previsto del PIB (2,6% según el consenso de Funcas, 2,7% según el gobierno) recibirá el empuje derivado del fuerte crecimiento de 2024 (3,5% fue el aumento del PIB en el pasado ejercicio, según la serie revisada de Contabilidad Nacional por el INE). El crecimiento previsto del PIB en 2025 volverá a superar ampliamente al de la Unión Europea (0,9%). La demanda interior será el motor del crecimiento de 2025, destacando la expansión prevista para el consumo privado (3%) y para la inversión productiva (6,4%). Frente a un aumento del 2,9% en la demanda interna, el menor aumento de las exportaciones frente a las importaciones implicará una moderada aportación negativa del resto del mundo al crecimiento de la economía española en 2025 (Fig. 3). El descenso de los tipos de interés impulsará el crecimiento de la inversión productiva y de la construcción residencial. El superior aumento de los salarios respecto de la tasa prevista de inflación será un factor de apoyo al incremento del consumo privado (Comisión Europea, 2025).

FIG. 3: Economía española. Tasas de variación anual (%) de los principales agregados macroeconomicos, precios constantes, 2025-2026 (previsión)

Fuente: Funcas

El ritmo previsto de aumento del empleo es el 2,3% para 2025 (2,2% en 2024), favorecido por el aumento del número de hogares generado por la inmigración. En el segundo trimestre de 2025 el aumento interanual del empleo de españoles fue el 1,75%, mientras que el incremento del empleo de población extranjera fue el 8,1%, según los resultados de la Encuesta de Población Activa. El empleo de extranjeros en el segundo trimestre de 2025 supuso casi el 45% del total empleo generado en un año. La tasa de desempleo ascendió al 10,4% en el segundo trimestre de 2025, tasa inferior en un punto porcentual a la del mismo periodo del año anterior. En el segundo trimestre de 2025 el ritmo de variación intertrimestral del empleo, el 0,68%, superó al 0,41% registrado por dicha tasa en el mismo periodo de 2024, comparación realizada empleando la serie de empleo corregida de estacionalidad.

El índice de precios de consumo aumentó en agosto de 2025 en un 2,7% sobre el mismo mes del año anterior. El crecimiento interanual de la inflación subyacente fue el 2,4%. Dentro de la evolución del índice general destacaron los mayores crecimientos registrados por los servicios (3,5%), por los alimentos no elaborados (5,8%) y por los productos energéticos (3,8%). La previsión de Funcas es de un aumento del 2,5% para diciembre de 2025.

En 2025 persistirá el superávit de balanza de pagos, situado en torno al 2,5% del PIB, a pesar de la desaceleración del crecimiento de las exportaciones desde el 3,1% de 2024 hasta el 2,2% en 2025. La aportación neta del resto del mundo al crecimiento puede ser ligeramente negativa en 2025 y 2026. El déficit público de 2025 será el 2,8% del PIB, inferior en medio punto al de 2024. El fuerte aumento de la recaudación tributaria está resultando decisivo para lograr la reducción citada del déficit. El peso de la deuda pública en el PIB bajará hasta el 100,9% en 2025 y será similar la evolución de dicha magnitud en 2026.

En la evolución del mercado de vivienda en España en 2025 destacan los importantes crecimientos interanuales de las variables básicas de dicho mercado: precios de venta, alquileres, compras de vivienda, variación del número de hogares, cuantía de los préstamos a comprador. Se ha acelerado el aumento de los precios de las viviendas respecto de los alquileres en 2025. Esta evolución indica que se acentúan los problemas de acceso a la vivienda por parte de los hogares que recurren al alquiler, sobre todo jóvenes e inmigrantes.

La evolución de la demanda de vivienda subraya la trascendencia de los descensos de los tipos de interés sobre la demanda de vivienda en 2025. El crédito bancario está apoyando con fuerza las compras de viviendas, y también vuelve a crecer el crédito a la promoción, tras varios años de variación negativa. Aunque el ritmo de creación de hogares se ha desacelerado en los dos últimos años, persiste una fuerte diferencia entre el aumento de la demanda y la nueva oferta de viviendas. El clima imperante es de un mercado de vivienda impulsado por fuerte tirón de la demanda, alimentada en gran parte por los flujos migratorios y reforzado por los menores tipos de interés.

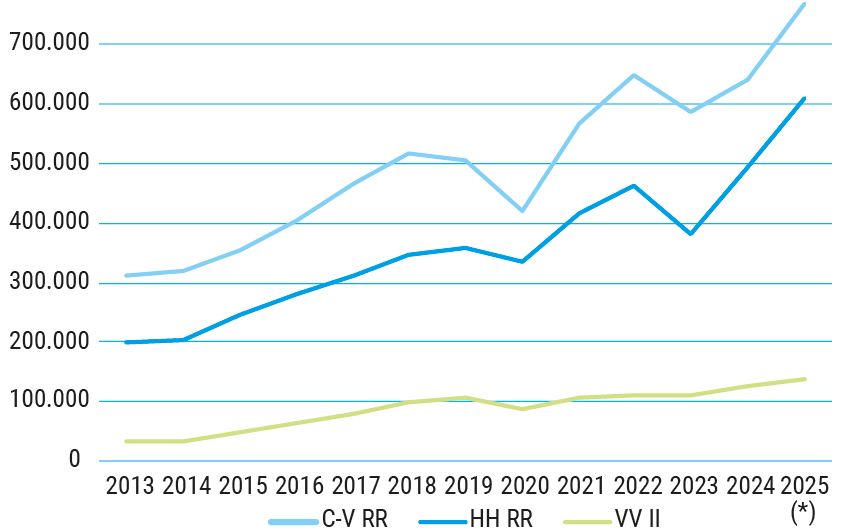

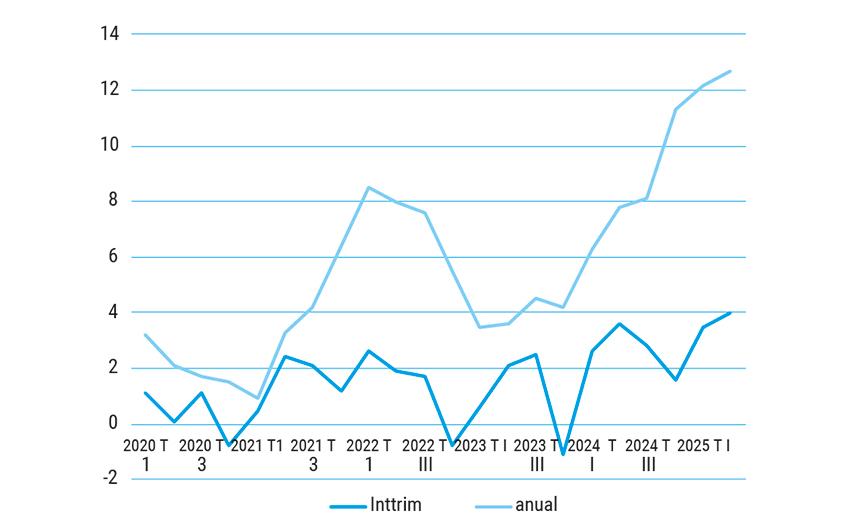

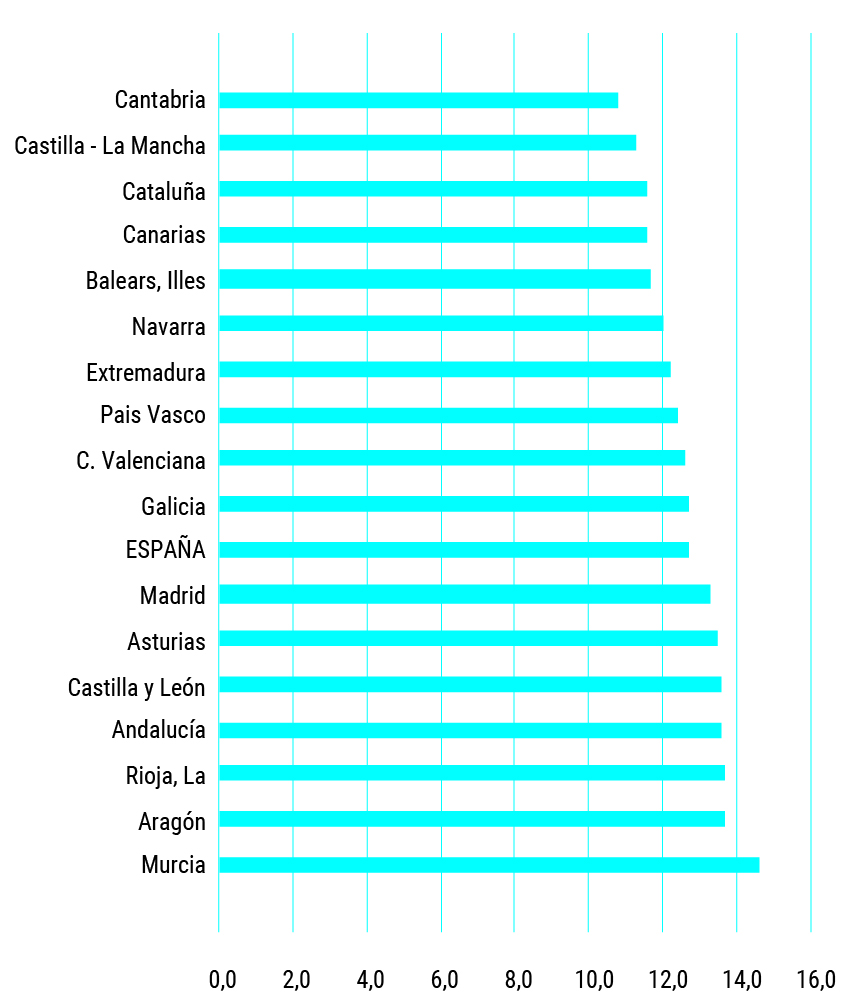

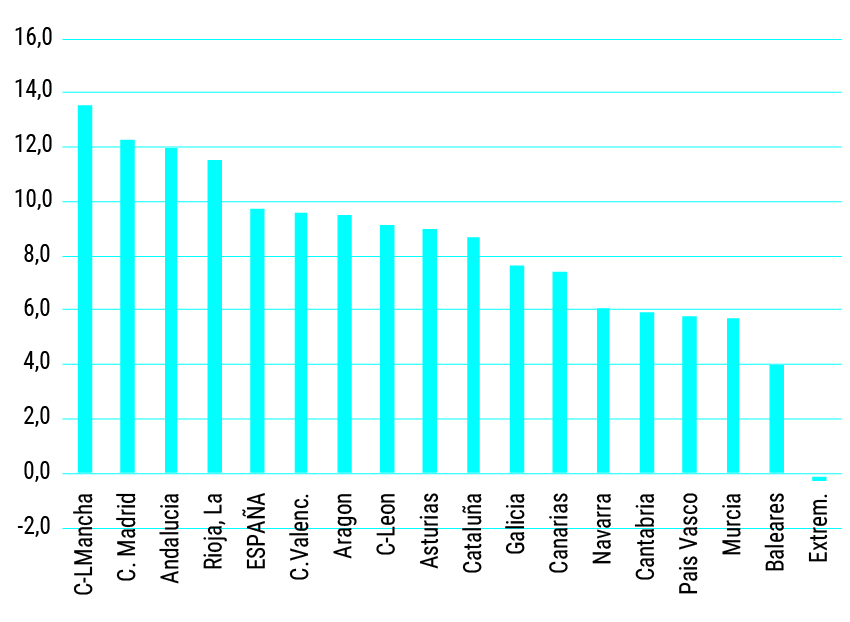

Las ventas de viviendas y el número de hipotecas registradas casi duplicaron en 2025 el crecimiento del año precedente (Fig. 4), mientras que se desaceleró el aumento de las viviendas iniciadas. Los precios de las viviendas, medidos por el índice de precios elaborado por el INE, aceleraron este año el ritmo de crecimiento, que alcanzó al 12,7% interanual en el segundo trimestre de 2025 (Fig. 5). Se trata de la mayor variación interanual registrada por el citado indicador desde que se inició su elaboración. Por comunidades autónomas, la variación interanual más acusada en el segundo trimestre de 2025 fue la de Murcia (14,6%), mientras que la variación más reducida en cuanto a crecimiento fue la de Cantabria (10,8%) (Fig. 6).

FIG. 4. Viviendas: compraventas registradas, hipotecas sobre viviendas y viviendas iniciadas, 2013-2025 (previsión)

Fuente: Instituto Nacional de Estadística

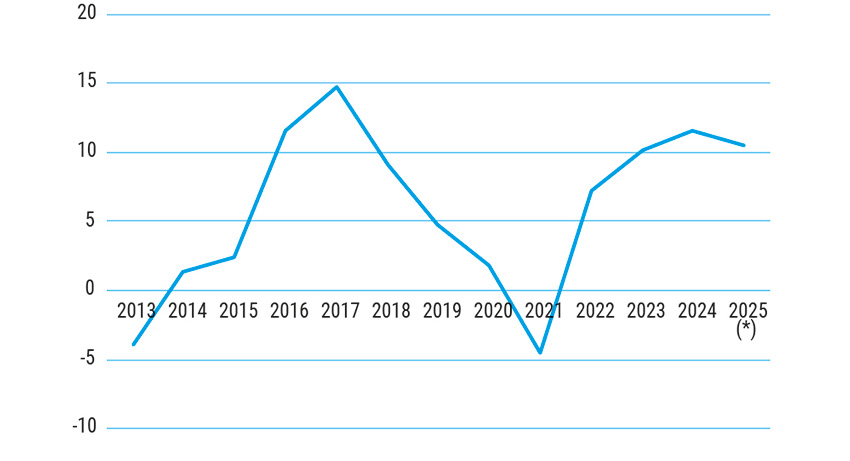

FIG. 5. Índice de precios de la vivienda(100=2015).Series trimestrales de las tasas de variación intertrimestral y de las tasas de variación interanual (%), 2020-2025 (previsión)

Fuente: Instituto Nacional de Estadística

FIG. 6: Índice de precios de vivienda (100=2015). Tasas de variación interanual (%), 2ºtrimestre de 2025, España y CC. Autónomas

Fuente: Instituto Nacional de Estadística

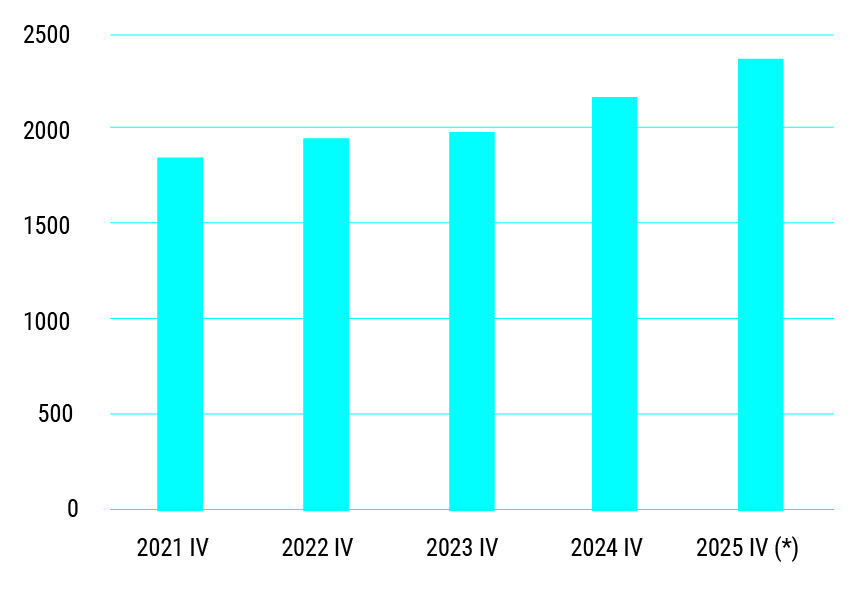

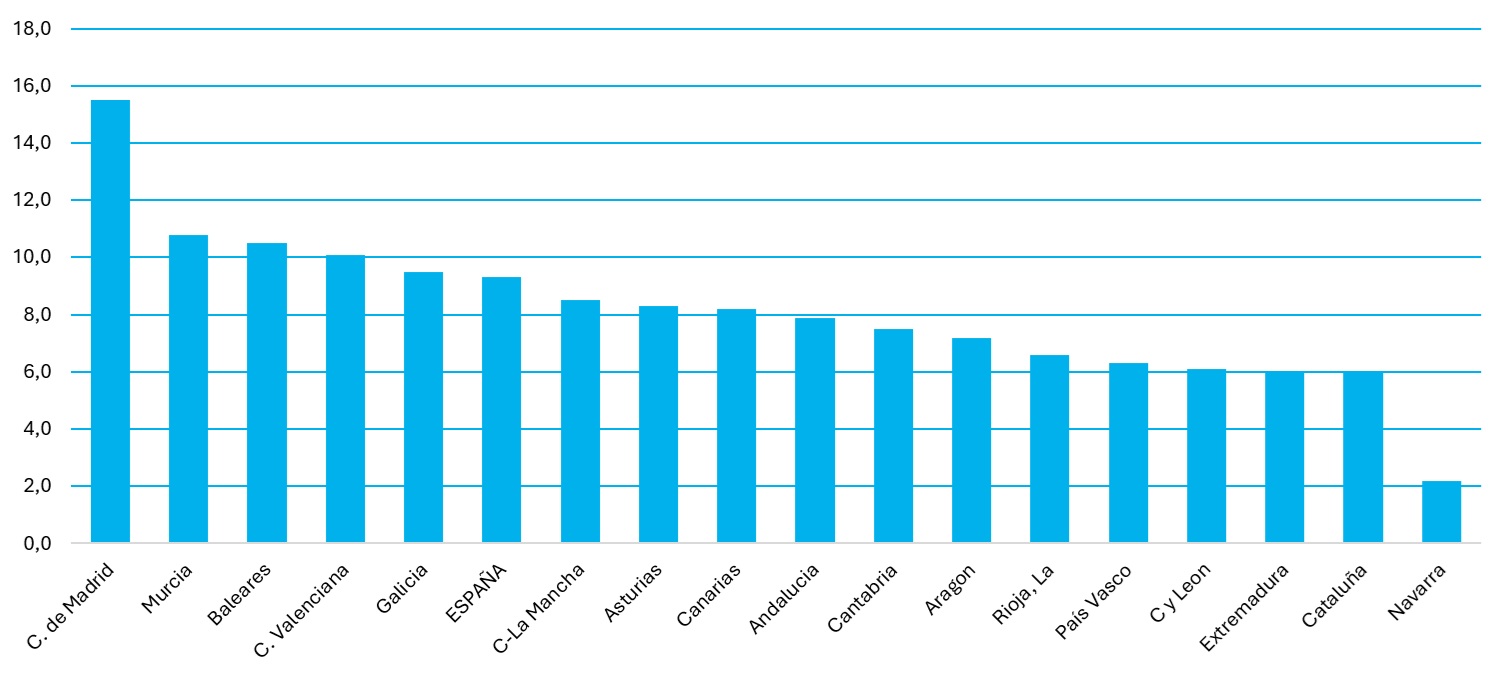

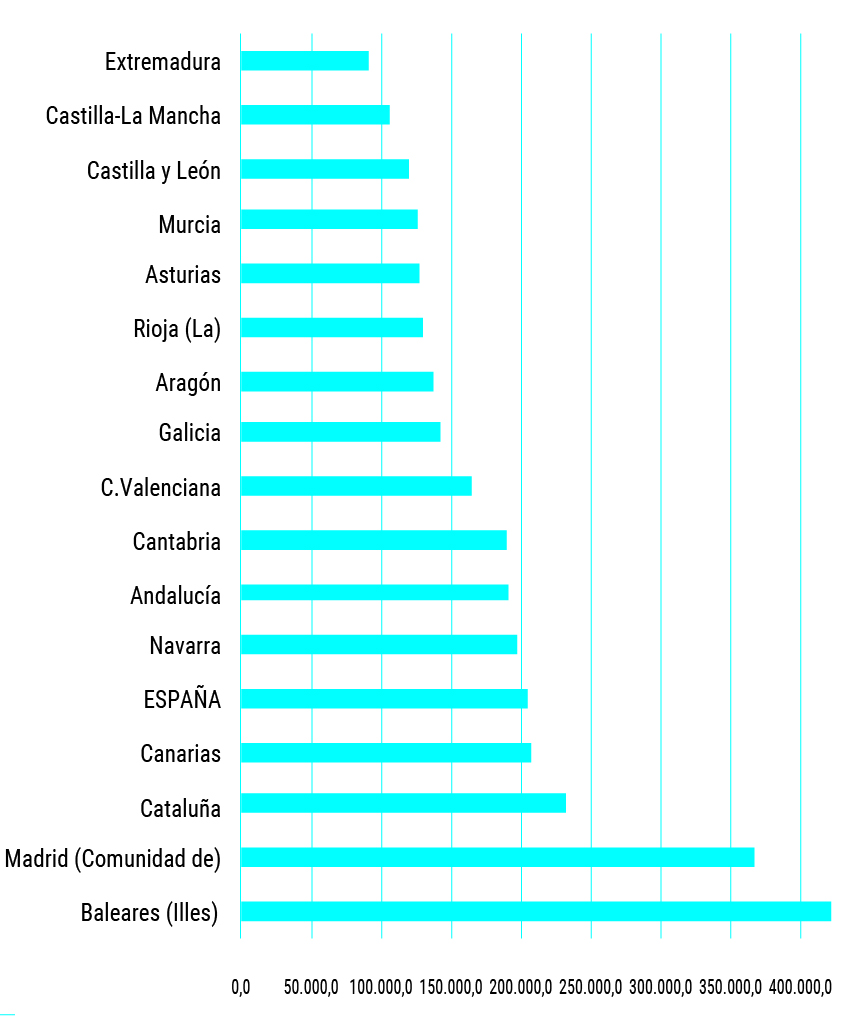

El precio medio unitario de las viviendas vendidas en el segundo trimestre de 2025, según la Estadística Registral Inmobiliaria, ascendió a 2251 euros/m2. Dicho nivel implicó una variación interanual del 9,4% (Fig. 7). Las autonomías con precios de ventas más elevados en dicho trimestre de 2025 fueron las de Madrid (4067 euros/m2) y Baleares (3946 euros/m2). Las autonomías con precios más reducidos fueron las de Castilla-La Mancha (997 euros/m2) y Extremadura (881 euros/m2) (Fig. 8). Los mayores valores de tasación en el primer trimestre de 2025 fueron los de Baleares, 422 502 euros, y Madrid (366.526). Extremadura, con 91 354 euros, presentó el nivel más reducido (Fig. 9).

FIG. 7. Precios de las ventas de viviendas registradas, Euros/m2.Datos anuales 2021-2025 (previsión), 4º trimestre)

Fuente: Estadística Registral Inmobiliaria

FIG. 8. Precios de las viviendas .Tasas de variación interanual, 2º trimestre de 2025 (%), España y Comunidades Autónomas

Fuente: Estadística Registral Inmobiliaria

FIG. 9. Valores de tasación de las viviendas vendidas, primer trimestre de 2025,Euros

Fuente: Ministerio de Vivienda y Agenda Urbana

El precio del alquiler en agosto de 2025, según Idealista.com, ascendió a 14,5 euros/m2-mes, un 10,5% superior al del mismo mes del año anterior. El precio medio del alquiler de agosto implica una moderada desaceleración respecto de la variación del 11,5% registrada en 2024 (Fig. 10). Los alquileres más elevados en agosto fueron los de la Comunidad de Madrid (20,5 euros/m2-mes) y Baleares (19,4 euros/m2-mes) (Fig. 11). Las grandes capitales y las zonas turísticas son las que registran los mayores crecimientos de los alquileres. El aumento de los precios de la vivienda en 2025 ha superado al de los alquileres en la primera parte de 2025. La variación al alza de los alquileres choca con los niveles de ingresos de los hogares.

FIG. 10. Alquileres, España. Tasas de variación anual, 2013-2025 (previsión) (%)

Fuente: Idealista.com

FIG. 11. Alquileres. Tasas de variación anual. Agosto de 2025 (%), España y Comunidades Autónomas

Fuente: Idealista

Desde el inicio de la recuperación del mercado de vivienda, después de 2013, en 2025 todavía el crecimiento acumulado de los alquileres (107,1%) supera al de los precios de la vivienda (99,7%) y, sobre todo, al de los salarios (26,8%). En 2024-25 el descenso de los tipos de interés ha sido relevante para explicar el crecimiento de los precios de venta y el nivel de ventas de viviendas. El aumento de los precios de las viviendas en dicho periodo ha sido coherente con la evolución de las variables que explican la evolución de dichos precios.

De momento, no existen motivos que justifiquen que existe una burbuja inmobiliaria en España en este momento, pero se advierten indicios de que los compradores de viviendas alimentan expectativas de nuevos incrementos, de forma similar a las que precedieron a la formación de la burbuja en la primera década del presente siglo (García- Montalvo, 2025).

El mercado de vivienda se ha fortalecido en 2024 y 2025 por los descensos registrados por los tipos de interés, tanto del Euribor a 12 meses como por los de los préstamos a comprador de vivienda. De un tipo medio mensual del 4,33% en octubre de 2023 de los préstamos a comprador de vivienda se ha pasado a un tipo del 2,79% en agosto de 2025 (Fig. 12). Dicho descenso no solo ha abaratado las cuotas de los préstamos a largo plazo para compra de viviendas, sino que han actuado como revulsivo en la compra de vivienda como activo, mejorando la rentabilidad neta de la misma.

FIG. 12. Tipos de interés (%): Euribor a 12 meses y tipos de las nuevas operaciones de compra de vivienda. Series mensuales, 2018-2025

Fuente: Banco de España

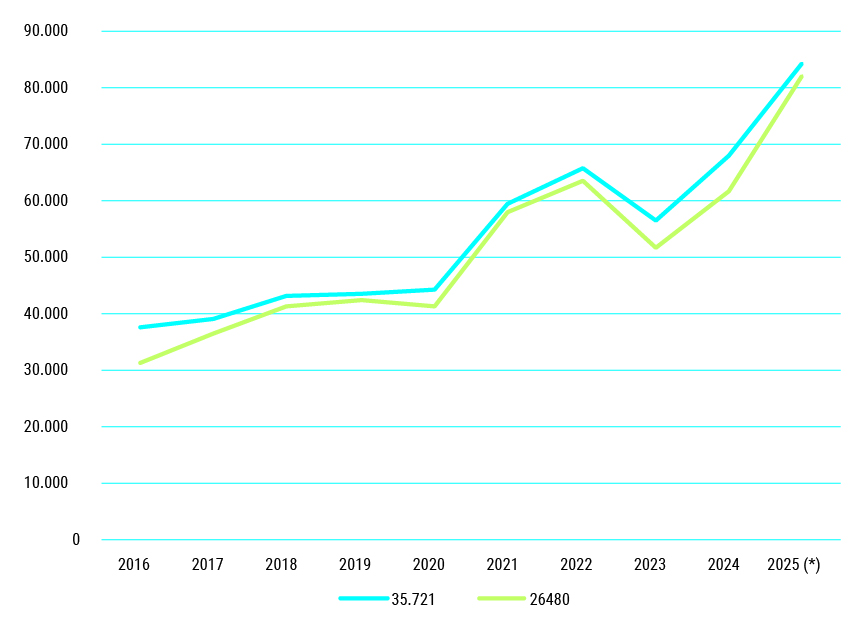

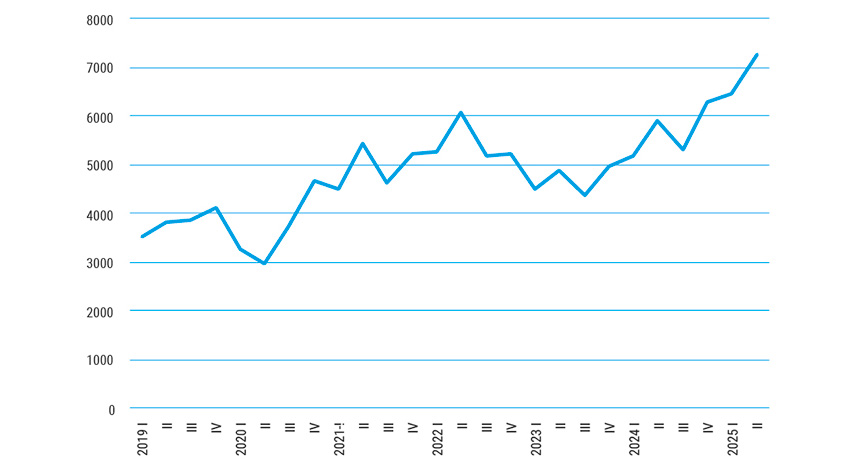

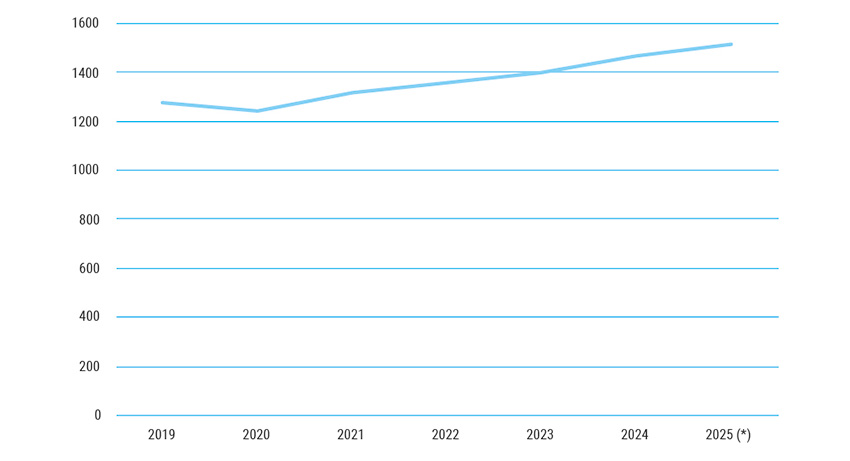

El volumen de créditos a comprador aumentó en un 23,8% en el periodo de enero-julio de 2025, situándose la previsión para 2025 del volumen total de dichos prestamos en más de 84.000 millones de euros, el volumen mas elevado desde 2008 (Fig. 13). La evolución de las medias móviles trimestrales de los nuevos préstamos formalizados presentó un perfil a todas luces creciente en la primera mitad de 2025 (Fig. 14). El saldo vivo de los créditos a comprador está aumentando a un ritmo muy superior al de los años anteriores a 2024.

FIG. 13. Prestamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2025 (previsión), millones de euros

Fuente: Banco de España

FIG. 14. Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2025

Fuente: Banco de España

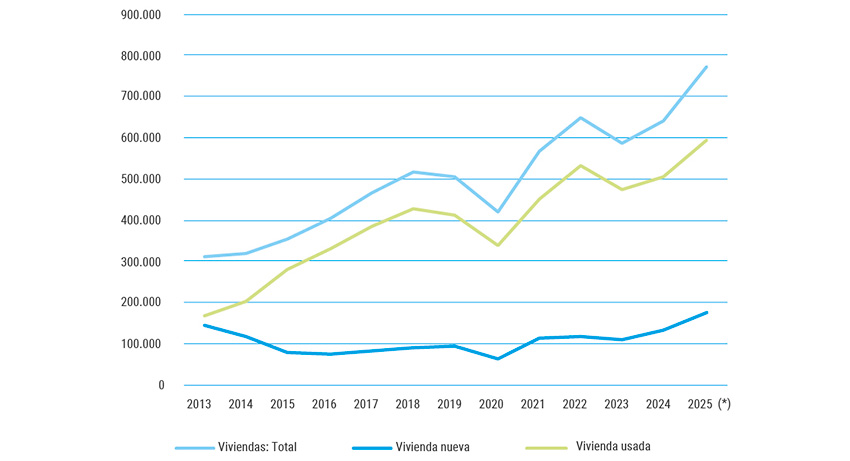

El crecimiento de las ventas de viviendas en el primer semestre de 2025 sobre el mismo periodo del año anterior, el 20,1%, duplico la tasa de variación anual de 2024. La previsión que se deriva de dicha evolución es de unas ventas en 2025 que pueden superar las 770 000 (641 919 en 2024) (Figs. 15 y 16). El crecimiento interanual de las ventas en el primer semestre fue el 31,8% en el caso de las viviendas de nueva construcción, mientras que el aumento de las ventas de viviendas usadas fue el 17,2%. Las ventas de viviendas usadas alcanzaron el 77,3% del total de ventas, mientras que las ventas de viviendas de nueva construcción supusieron el 22,7% de dicho total.

FIG. 15. Compraventas de viviendas. Total, nuevas y usadas. Datos anuales, 2013-2025 (previsión)

Fuente: Instituto Nacional de Estadística

FIG. 16. Compraventas de viviendas registradas. Datos trimestrales (100=2020 I), 2020-2025

Fuente: Instituto Nacional de Estadística

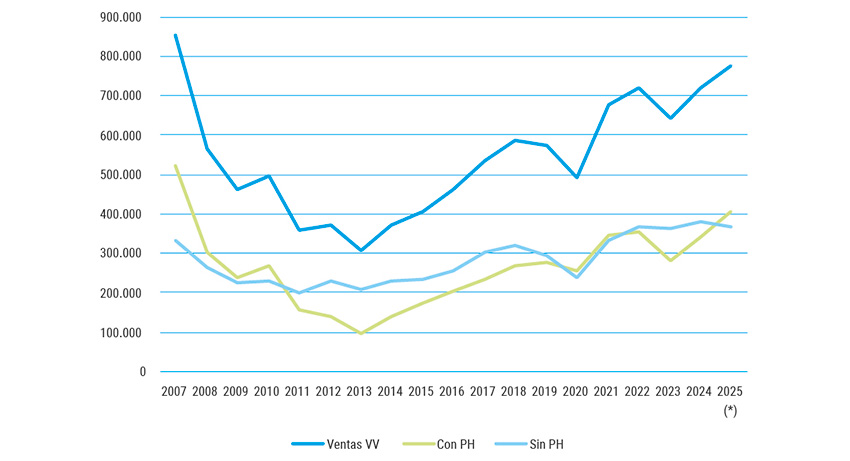

Las compras de vivienda realizadas con préstamo hipotecario aumentaron en un 18,7% en el primer semestre de 2025, alcanzando el 52,4% del total de ventas de viviendas, según datos del Centro Estadistico del Notariado. Las compras realizadas sin préstamo hipotecario descendieron en un 2,5% (Fig. 17) en el mismo periodo de tiempo.

FIG. 17. Ventas de viviendas, con y sin prestamo hipotecario. Datos anuales, 2008-2025 (previsión)

Fuente: Consejo General del Notariado

El aumento de la demanda se ha visto reforzado por el persistente proceso de aumento del número de hogares. Tras el fuerte crecimiento del periodo 2021-23, en 2024 y 2025 se ha desacelerado el ritmo de creación de hogares, aunque la variación absoluta sigue siendo significativa. Frente a los 195 424 hogares netos creados en 2024, la previsión para 2025 es de 189 800 (Fig. 18), según la estadística continua de población del INE. En ambos años el ritmo de creación de hogares supera ampliamente el número de viviendas iniciadas, aunque la fuerte diferencia entre el incremento del número de hogares y las viviendas iniciadas se ha atenuado en los últimos dos años.

FIG. 18. Hogares y viviendas iniciadas, variaciones anuales, 2021-2025 (previsión)

Fuente: Instituto Nacional de Estadística y Ministerio de Transportes

La construcción de nuevas viviendas ha fortalecido el ritmo de aumento en 2024-2025. El consumo aparente de cemento aceleró el crecimiento desde el 0,8% de 2024 al 8,8% registrado en el periodo enero-agosto de 2025 (Fig. 19). Destacó sobre todo el crecimiento del 15,1% experimentado en agosto de 2025 respecto del mismo mes del año precedente.

FIG. 19. Consumo aparente de cemento. Totales anuales, 2013-2025 (previsión)

Fuente: Banco de España

Los visados de obra nueva, equivalentes a las viviendas iniciadas, crecieron en un 7,6% en el periodo enero-mayo respecto del año anterior. Dicha variación implica un volumen de 137 364 viviendas iniciadas si se mantiene el ritmo citado en el conjunto de 2025. El volumen anual previsto de viviendas iniciadas es el más elevado después de 2008. Los visados para la rehabilitación descendieron en el periodo citado en un 1%, situándose en un nivel de 23 710 viviendas rehabilitadas en 2025 (Fig. 20).

FIG. 20. Viviendas. Visados de obra nueva y de rehabilitación. Totales anuales, 2012-2025 (previsión)

Fuente: Banco de España

La oferta de viviendas de alquiler, tras haber retrocedido de forma acusada entre 2020 y 2024, ha pasado a recuperarse entre marzo de 2024 y agosto de 2025.La recuperación de la oferta de alquileres parece asociada con el importante incremento registrado en los precios del alquiler, destacando el aumento registrado en la Comunidad de Madrid, muy superior al de la provincia de Barcelona (UVE, 2025).

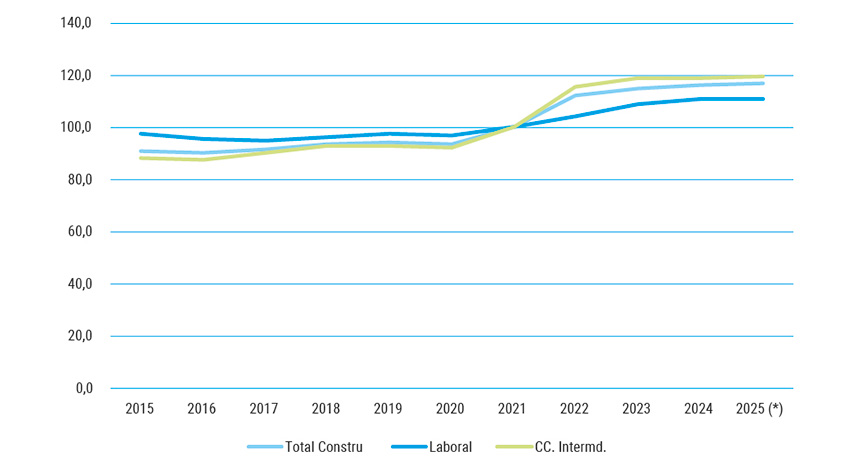

Tras el importante aumento de los costes de la construcción registrado entre 2021 y 2023, dicha magnitud ha desacelerado el ritmo de aumento entre 2024 y 2025. El incremento anual del índice general del coste de la construcción fue el 0,7% en el primer semestre de 2025, correspondiendo en este periodo al componente de consumos intermedios (materiales de construcción) el aumento mayor, el 1,1% (Fig. 21).

FIG. 21. Índices de costes de la construcción. Índice general, costes laborales y de costes de consumos intermedios (100=2021). Datos medios anuales, 2015-2025 (previsión)

Fuente: Banco de España

Después de 2020, año de la pandemia, el empleo en la construcción ha registrado crecimientos medios anuales significativos, entre los que destacan el 4,9% de 2024 y el 3,7% en el primer semestre de 2025, según los datos procedentes de la Encuesta de Población Activa. La previsión para 2025 es que en 2025 el empleo medio total en la construcción superará los 1,5 millones de ocupados (Fig. 22), nivel ya alcanzado en el segundo trimestre de este año.

FIG. 22. Ocupados en el sector de la construcción, medias anuales, 2019-2025 (previsión)

Fuente: Banco de España

Entre 2019 y 2025 el empleo en la construcción ha crecido a un ritmo medio anual del 2,9%, mientras que el aumento medio anual del empleo total ha sido el 0,8% durante el mismo periodo de tiempo. El peso de la construcción residencial tanto en el consumo aparente de cemento como en el número de ocupados en el sector de la construcción es relevante, puesto que la construcción residencial es el componente con mayor peso dentro del sector de la construcción.

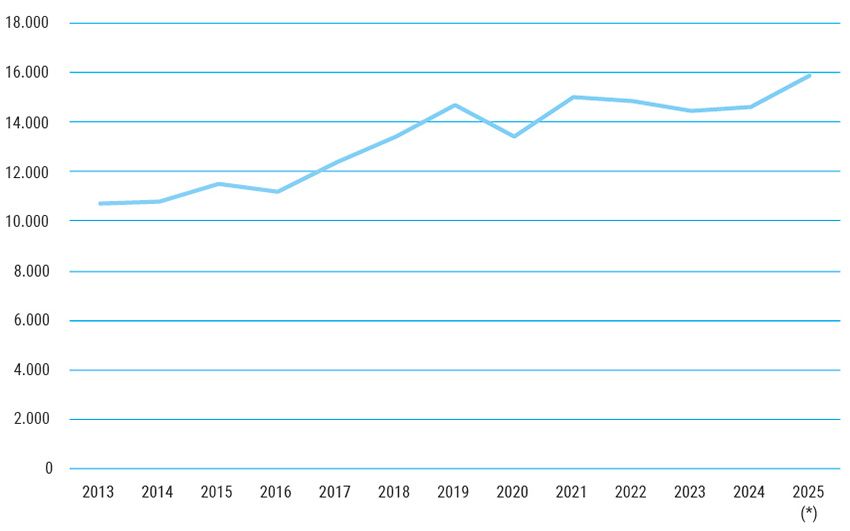

En cuanto a la construcción de viviendas protegidas se dispone de datos para el primer trimestre de 2025. En dicho periodo las calificaciones provisionales de dichas viviendas aumentaron en un 8% sobre el mismo periodo de 2024, situándose en un ritmo anual superior a las 25 000 viviendas anuales. Las calificaciones definitivas (viviendas protegidas terminadas) descendieron en un 3,5% en el mismo periodo de tiempo, situándose en un ritmo anual de alrededor de 14 000 (Fig. 23). Dicha previsión de viviendas protegidas terminadas equivale solo al 7,4% de la previsión de creación de hogares para 2025.

FIG. 23. Viviendas protegidas. Calificaciones provisionales y definitivas. Totales anuales,2013-2025 (prevision)

Fuente: Ministerio de Transportes

Respecto de los lanzamientos judiciales, los últimos datos disponibles son los del primer trimestre de 2025. En dicho periodo el total de lanzamientos descendió en un 1,2% respecto del mismo periodo del año precedente. Los lanzamientos ligados a la ejecución de un préstamo hipotecario impagado descendieron en un 17,9% sobre 2024, situándose en torno a los 26 000 en cuanto a previsión para 2025. En cambio, los lanzamientos ligados al impago de los alquileres crecieron en un 3,7%, situándose en un nivel anual superior a los 38 000 (Fig. 24). Estos últimos suponen el 57% de la previsión total de lanzamientos judiciales para el conjunto del año 2025, frente al 38,4% que suponen las ejecuciones ligadas a los préstamos hipotecarios impagados.

FIG. 24. Lanzamientos judiciales. Total, por ejecuciones hipotecarias, incumplimiento LAU y otros. Totales anuales, 2013-2025 (previsión)

Fuente: Consejo General del Poder Judicial

Como se indicó en el apartado anterior, el aumento de los precios de venta de las viviendas y del número de viviendas vendidas ha estado acompañado de un aumento paralelo de los préstamos bancarios a comprador de vivienda. Enel primer trimestre de 2025 el plazo medio de los prestamos se elevó a 25,3 años, la proporción préstamo/valor de las nuevas operaciones crediticias creció ligeramente hasta el 65% y aumentó hasta el 11,7% la proporción de préstamos nuevos en los que la relación préstamo/valor superó el 80%, según el Banco de España (7,7% fue la proporción media de 2024).

Tras presentar tasas de variación negativas el saldo vivo de los créditos a los hogares para compra de vivienda en los últimos tres años, en 2025 la tasa interanual de dicha magnitud fue el 2,1% en marzo de 2025. También destacó el más intenso aumento de los créditos a la construcción y actividades inmobiliarias en la misma fecha, el 3,7%, tras un largo periodo de variaciones negativas en las tasas interanuales de dicha magnitud.

La mayor cuantía de los préstamos a promotor y a comprador en 2025 ha contribuido a la fuerte expansión del mercado de vivienda en 2025. Dicha expansión ha estado acompañada de un esfuerzo mayor por parte de los hogares para acceder a la vivienda en 2025, tanto en propiedad como en alquiler. La edificación de vivienda protegida parece haber ganado peso dentro del conjunto de la construcción residencial en este año.

Sin embargo, la construcción de viviendas protegidas no implica necesariamente precios inferiores al mercado. Las subidas de los módulos aplicados a los precios de venta y de alquiler de dichas viviendas han contribuido a alejar tales variables de los ingresos de los hogares, aunque dicha evolución es diferente según las comunidades autónomas. La colaboración público-privada tiene problemas. Así, las viviendas protegidas de la Comunidad de Madrid son las más caras de España, con alquileres que van desde los 9 a los 13,2 euros por metro cuadrado y mes, cerca de 1000 euros/mes para una vivienda de 70 metros cuadrados.

En otras autonomías los precios de los alquileres de las viviendas protegidas no son mucho mas bajos. Tales alquileres casi duplican la renta media de las viviendas protegidas en Francia, a pesar de tener este país un salario mínimo superior al de España (García y Maqueda, 2025). Por lo general en cada autonomía se fijan unos ingresos mínimos y máximos de ingresos de los hogares para poder acceder a una vivienda protegida.

Se estima que en España hay al menos 720 000 solicitantes registrados de vivienda protegida y en la mayor parte de las peticiones los ingresos familiares no superan los 16.800 euros anuales, equivalentes a unas dos veces el IPREM. El límite de acceso a la vivienda protegida resulta muy laxo y ello sucede al menos desde 1992 (García y Maqueda, op.cit.).

Resulta evidente que en España la situación actual es de exceso de demanda, derivada, por una parte, de la fuerte reducción de la actividad constructora residencial que sucedió a la crisis de 2007-08. Por otro lado, el intenso crecimiento poblacional ha dado lugar a un incremento anual acusado del número de hogares, en gran medida procedentes de la inmigración.

Se trata, pues, de aumentar la construcción residencial, pero es necesario que una parte sustancial de las nuevas viviendas que se construyan sean accesibles a los hogares con menos recursos. Resulta indispensable, pues, que haya muchas más viviendas protegidas dentro de la nueva oferta de viviendas, pero también es necesario que los precios y los alquileres de estas últimas sean accesibles para una amplia proporción de hogares con ingresos bajos y medios.

En 2025 vence el ultimo plan cuatrienal de vivienda, 2022-2025. Desde el Ministerio de Vivienda y Agenda Urbana se han anticipado alguno de los rasgos mas relevantes del nuevo Plan Estatal de vivienda 2026-2030. Desde el Ministerio citado se han destacado algunos de las medidas más trascendentes adoptadas desde 2028 por el actual gobierno de coalición en materia de política de vivienda (MIVAU, 2025).

Entre dichas medidas destacan las relativas a la aprobación de la ley 12/2023, por el derecho a la vivienda, el restablecimiento de la ayuda al alquiler mediante el bono de alquiler joven, la creación de futuros nuevos barrios, como la Operación Campamento, los importantes traspasos desde Sareb a SEPES (40 000 viviendas construidas, 2400 suelos para edificar sobre los mismos 50 000 viviendas), los avales del ICO a la compra de vivienda, la reforma de la ley de propiedad horizontal para que las comunidades de propietarios puedan decidir si se puede o no crear una vivienda turística en tales comunidades, la derogación de la “Golden Visa”.

Respecto del Plan Estatal de Vivienda 2026-2030, destaca el que se va a establecer bajo el marco de la Ley 13/2023 por el derecho a la vivienda y que va a desarrollar la potestad planificadora reconocida al gobierno estatal por el Tribunal Constitucional. Los objetivos básicos de dicho Plan son:

–Impulsar la construcción de más viviendas: 40% de los recursos del Plan son para incrementar la oferta de vivienda protegida de forma permanente, recuperando las ayudas a la construcción de vivienda protegida, que no estaban presentes desde el Plan 2009-2012, aunque no se ha recuperado la garantía de financiación crediticia del pasado.

–Mejorar la condición de las viviendas existentes a través de la rehabilitación (se llevará el 30% de los recursos del Plan). Se fomentará la construcción industrializada de viviendas.

–Reducción de la edad de emancipación, mediante ayudas directas y avales, manteniendo el bono de alquiler joven.

–Reducción de la tasa de esfuerzo de acceso a la vivienda: todo lo financiado por el estado será asequible, el esfuerzo no superará el 30% de los ingresos de los hogares.

–Reversión de la situación de las zonas de mercado residencial tensionado.

Está previsto que en diciembre de 2025 se disponga de la redacción definitiva del Plan 2026-2030, que en este caso va a ser quinquenal y parece va a apoyarse fuertemente en la compleja colaboración público-privada. Resulta imprescindible que las actuaciones de política de vivienda que va a incluir el Plan, sobre todo la construcción de nuevas viviendas, puedan llegar a todos los hogares de España con problemas de acceso a la vivienda.

Comisión Europea (2025): Economic forecast for Spain, 19 de mayo.

Fondo Monetario Internacional (2025): World Economic Outlook, abril.

FUNCAS (2025): Se eleva la previsión de crecimiento y se reduce la apreciación del riesgo, 19 de mayo.

García-Montalvo, J. (2025): “¿Burbuja o fundamentales?”. La Vanguardia, 10 de agosto.

García, E. & Maqueda, A. (2025): “Alquiler de vivienda protegida: para rentas superiores a la media y a precio de mercado”. CIVIO. Lo público, 23 de septiembre.

UVE valoraciones (2025): Coyuntura inmobiliaria residencial, septiembre.

Ministerio de Vivienda y Agenda Urbana, MIVAU (2025): Informe sobre los avances en materia de vivienda y líneas maestras del Plan Estatal de Vivienda 2026-2030, 16 de septiembre.