Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 176-195

https://doi.org/10.37230/CyTET.2025.225.9

CC BY-NC-ND

Recibido: 06.05.2025

Revisado: 26.05.2025

Carme Trilla (1)

Carles Donat (2)

Aleix Arcarons (3)

(1) Presidenta del Observatorio Metropolitano de la Vivienda de Barcelona

carmetrilla@gmail.com

(2) Codirector del Observatorio Metropolitano de la Vivienda de Barcelona

carles.donat@ohb.cat; https://orcid.org/0000-0002-3500-7363

(3) Codirector del Observatorio Metropolitano de la Vivienda de Barcelona

aleix.arcarons@ohb.cat; https://orcid.org/0000-0002-1623-7817

España atraviesa, como la gran mayoría de países europeos, una grave crisis de vivienda, fundamentalmente de dificultad de asequibilidad, que compromete seriamente los logros que en la mayoría de campos de la economía se están consiguiendo al romper la cohesión y la integración social. En este artículo se ofrecen algunas claves explicativas de las razones de la situación y de la especial gravedad que reviste en España, a causa de la debilidad que la política de vivienda viene arrastrando durante décadas dentro del estado del bienestar. Se analizan las diversas consecuencias o manifestaciones de esta debilidad que se traducen en carencia de infraestructuras públicas potentes y fuerte dependencia de la volatilidad del mercado libre para dar respuesta a las necesidades sociales, en desajustes elevados entre demanda de vivienda y capacidad de oferta, y en el crecimiento de la vulnerabilidad residencial y social en muchas de sus formas. Frente a esta situación, las administraciones públicas por un lado están adoptando medidas, en la mayoría de los casos de carácter paliativo y con pretensión de efecto a corto plazo y, por otro lado, están trabajando en estrategias que tan sólo van a ser efectivas en el medio y el largo plazo. Una de las más debatidas entre las primeras es la del control de los alquileres como medida de contención de la inflación en este campo y atajar el distanciamiento progresivo que están teniendo respecto de los ingresos de los hogares. Se describe en este artículo el caso especial de Cataluña “que ha aplicado desde hace un año la normativa de contención de rentas” y se apuntan algunas de las consecuencias que está teniendo aun considerando que el muy corto tiempo de aplicación, forzosamente condiciona conclusiones que puedan considerarse definitivas. Finalmente, se enumeran cinco propuestas de trabajo para ayudar a establecer unas líneas estratégicas que aseguren solidez y estabilidad a la política de vivienda del futuro.

Palabras clave

Vivienda digna; Acceso a la vivienda; Estado del bienestar; Políticas de vivienda.

Like most European countries, Spain is experiencing a severe housing crisis, primarily characterized by issues of affordability. This situation significantly undermines the social cohesion and integration necessary to sustain the broader economic progress being made. This article provides key explanatory factors for the current state of the housing crisis in Spain, emphasizing its severity due to the longstanding weakness of housing policy within the framework of the Welfare State. It examines the multiple consequences and manifestations of this weakness, including the lack of robust public infrastructure, a heavy reliance on the volatility of the free market to address social needs, significant mismatches between housing demand and supply capacity, and a growing incidence of residential and social vulnerability in various forms. In response to this situation, public administrations are adopting measures that are mostly palliative in nature and aimed at short-term impact, while simultaneously developing strategies that are unlikely to yield results before the medium or long term. Among the most debated short-term measures is rent control, intended to contain inflation in the rental market and address the widening gap between housing costs and household incomes. This article presents the particular case of Catalonia, which has implemented rent control regulations over the past year, and highlights some of the emerging consequences, acknowledging that the limited duration of implementation necessarily constrains any definitive conclusions. Finally, the article outlines five policy proposals aimed at guiding the development of a strategic framework that ensures future housing policy is both stable and resilient.

Keywords

Adequate housing; Access to housing; Welfare State; Housing policies.

La vivienda debería ser un pilar clave del Estado de Bienestar, como lo son también la educación, las pensiones, la sanidad, o los servicios sociales1.

La importancia de la política de vivienda no sólo radica en la necesidad de asegurar un bien de primera necesidad a toda la población, ni sólo en el impacto que tiene en la calidad de vida y el bienestar de las personas, ni tan sólo en la materialización de un derecho jurídicamente reconocido, como sucede en Cataluña. De hecho, la falta de una vivienda digna y adecuada en términos físicos y económicos incide negativamente en la salud, en el desarrollo educativo de los niños y en las necesidades asistenciales y de servicios sociales de los miembros más vulnerables del hogar, hasta el punto de que cuando los niveles de exclusión residencial alcanzan cotas elevadas, la eficacia del conjunto de políticas sociales se ve gravemente socavada.

Desgraciadamente, adolecemos de falta de conciencia de que la vivienda es uno de los pilares del Estado del bienestar, y todavía mucha gente sigue confiando en que el mercado garantizará la cobertura de necesidades tanto cuantitativas como de ajuste de costes y precios.

Esto nos lleva a vivir los problemas de vivienda como un mal endémico, y a enfrentar cada nueva circunstancia coyuntural con perplejidad y con insuficiencia de recursos e instrumentos de intervención.

Veamos distintos indicadores del escaso peso que en España tiene la vivienda como punto de apoyo del estado del bienestar.

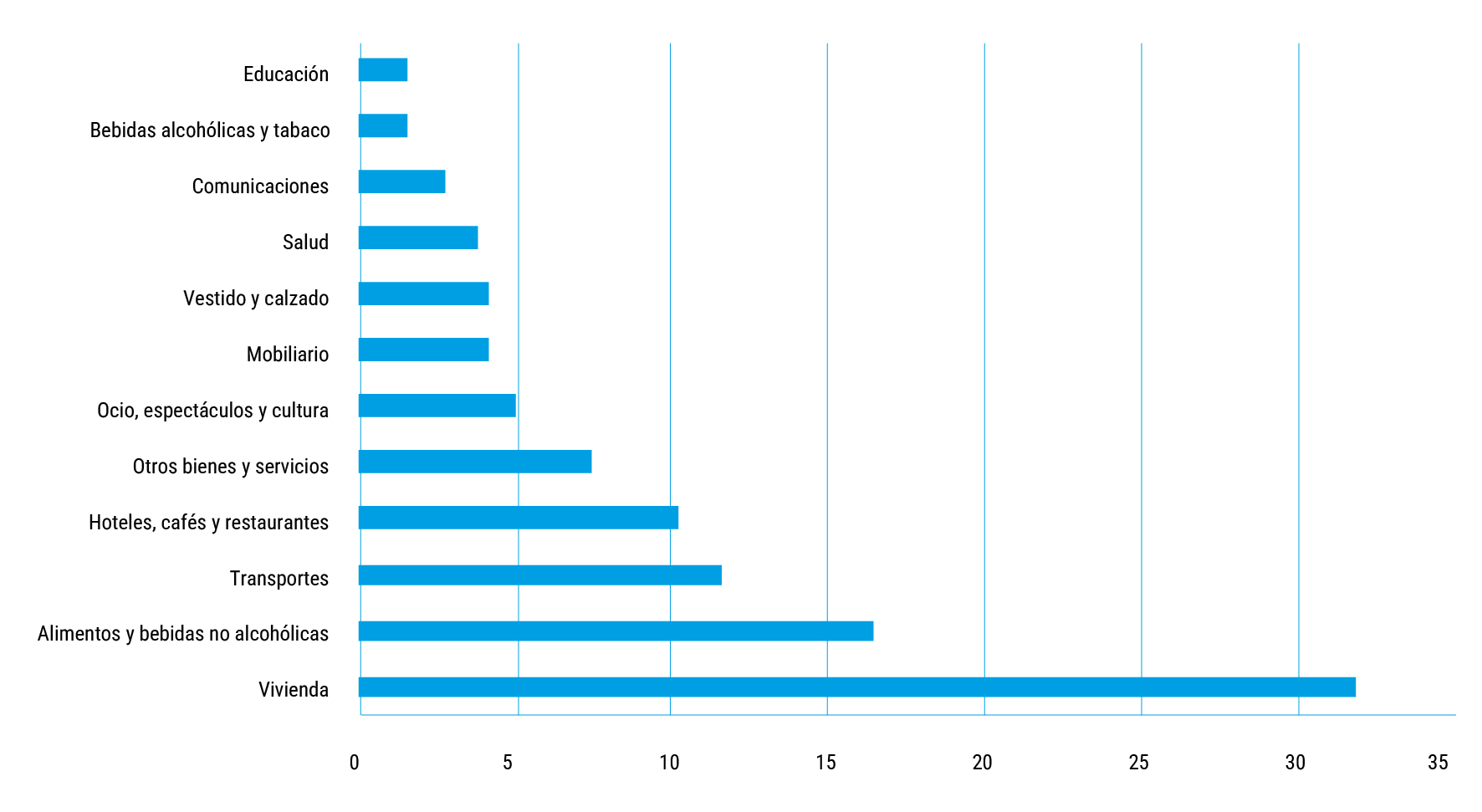

Un primer indicador lo encontramos en el papel que juega la vivienda dentro de la estructura de gasto de los hogares en comparación con las otras partidas consideradas derechos o servicios básicos. Vemos en la Fig. 1 como, a partir de la información que nos da la Encuesta de Presupuestos Familiares, la vivienda es la partida más costosa que soportan los hogares españoles en su estructura de gasto, alcanzando en el año 2023, el 31,8% del total. El siguiente componente de gasto por orden de importancia es la alimentación, pero representa escasamente la mitad de lo que destinamos a vivienda, y los gastos en salud o enseñanza representan porcentajes extraordinariamente mucho más bajos: el 3,1% y el 1,5%, respectivamente.

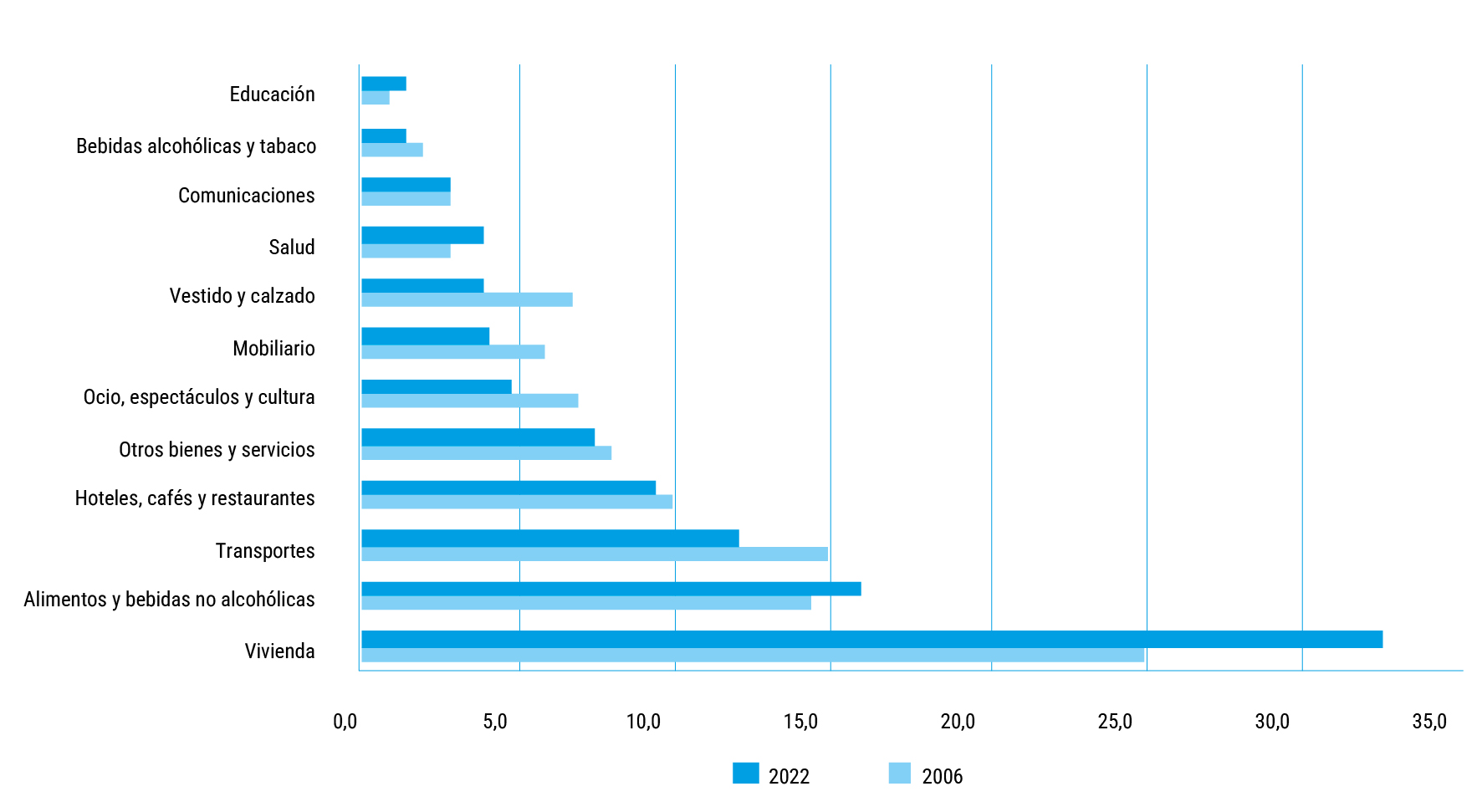

Entre los años 2006 y 2023, el lastre de la vivienda en las economías domésticas ha sido el que ha experimentado mayor crecimiento, habiendo pasado de representar el 25% al 31,8% antes citado: un aumento de 6,8 puntos, muy alejado de las variaciones de cualquier otro de los componentes del gasto, alguno de los cuales en este mismo tiempo incluso han descendido. Se podría decir que el crecimiento en gasto en vivienda de los hogares en este período ha sido soportado a costa del descenso en el gasto en transportes, en ocio o en vestido y calzado, entre otros.

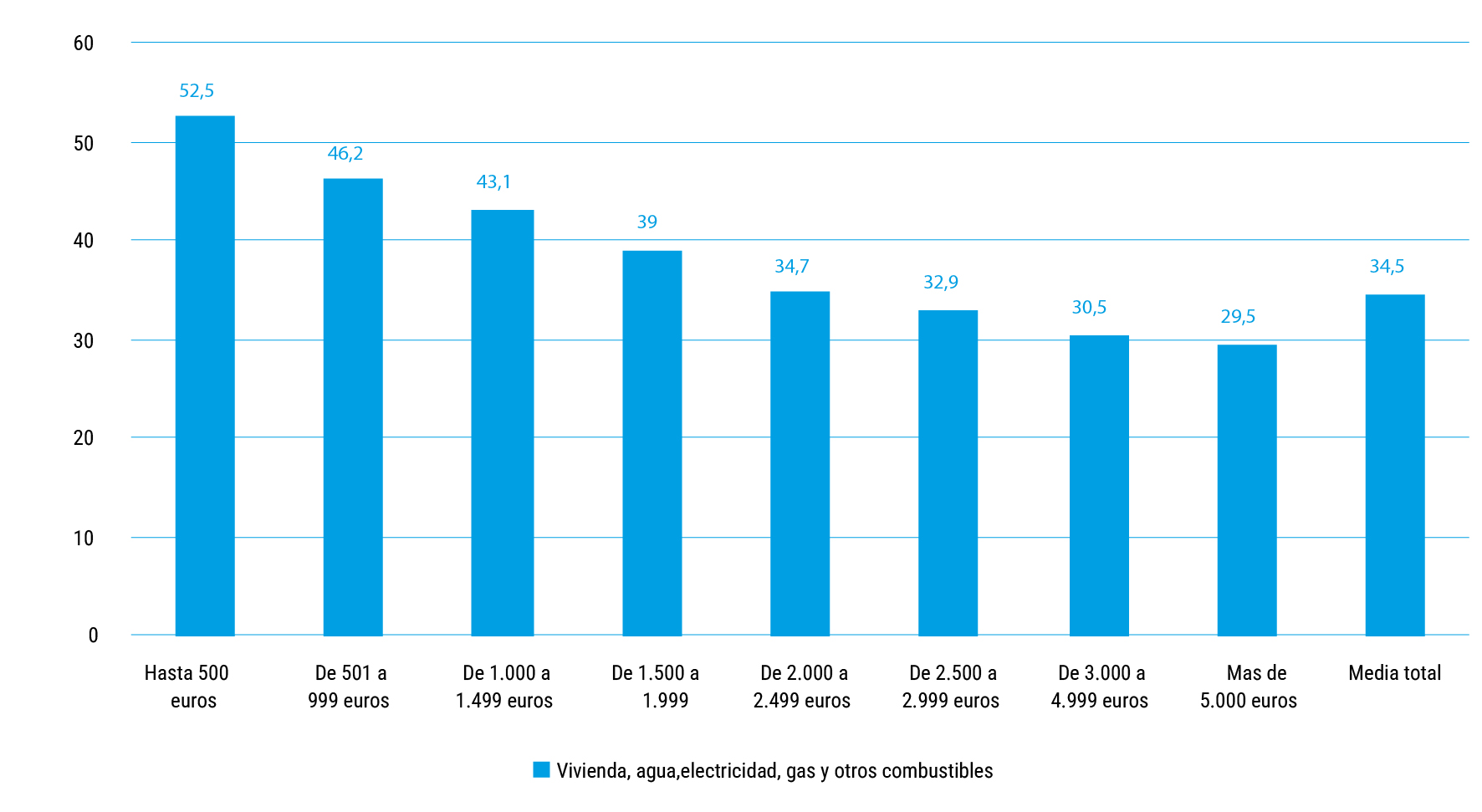

La referencia a valores medios esconde, además, una todavía mayor debilidad de la consideración de la vivienda dentro del estado del bienestar puesto que cuando descendemos a analizar el peso que soportan los hogares con menores recursos, lejos de mejorar la situación gracias a un supuesto amparo público, la situación empeora. Como vemos en la Fig. 3, en Cataluña el gasto medio de los hogares en vivienda suponía, el año 2022, el 34,5% del total, pero este peso subía muy considerablemente para los hogares con ingresos por debajo de los 1500 euros mensuales, llegando hasta el 52,5% en los hogares con ingresos por debajo de 500 euros mensuales.

El hecho de que el peso de la enseñanza y de la salud en el gasto del hogar sea muy bajo no se debe a que se trata de servicios que tienen un coste bajo, sino, al contrario, que al ser entendidos como ejes fundamentales del estado del bienestar, reciben las aportaciones públicas necesarias para hacerlos asequibles a todos y garantizar así el derecho a su disfrute, tal como lo exigen las grandes cartas constitucionales y de derechos humanos.

No se explicaría el bajo coste familiar en enseñanza si no dispusiéramos de un sistema público de enseñanza que absorbe el 4,93% del PIB.

No entenderíamos el bajo coste familiar en salud si no dispusiéramos de un sistema de sanidad pública y concertada que supone el 7,85% del PIB.

En el caso de la vivienda, no se sigue la misma pauta. El planteamiento es totalmente diferente. El presupuesto público en vivienda, entendido como la prestación de servicios desde las infraestructuras de titularidad pública, que son los parques públicos, o las transferencias directas a las familias por el pago de la vivienda, en el año 2023 no llegaba al 0,2% del PIB, por lo que las economías domésticas deben soportar sobre sus espaldas la práctica totalidad del coste del servicio vivienda.

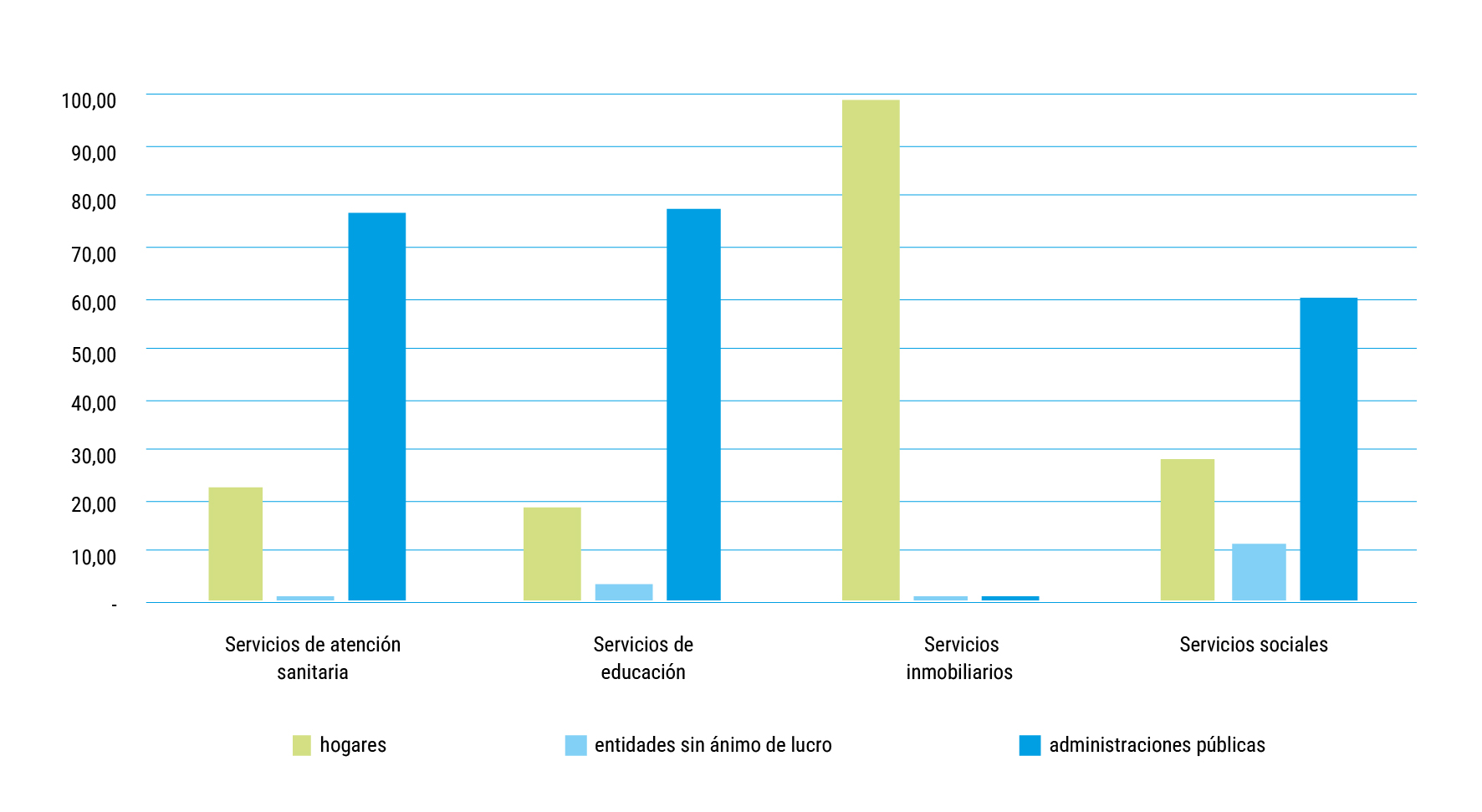

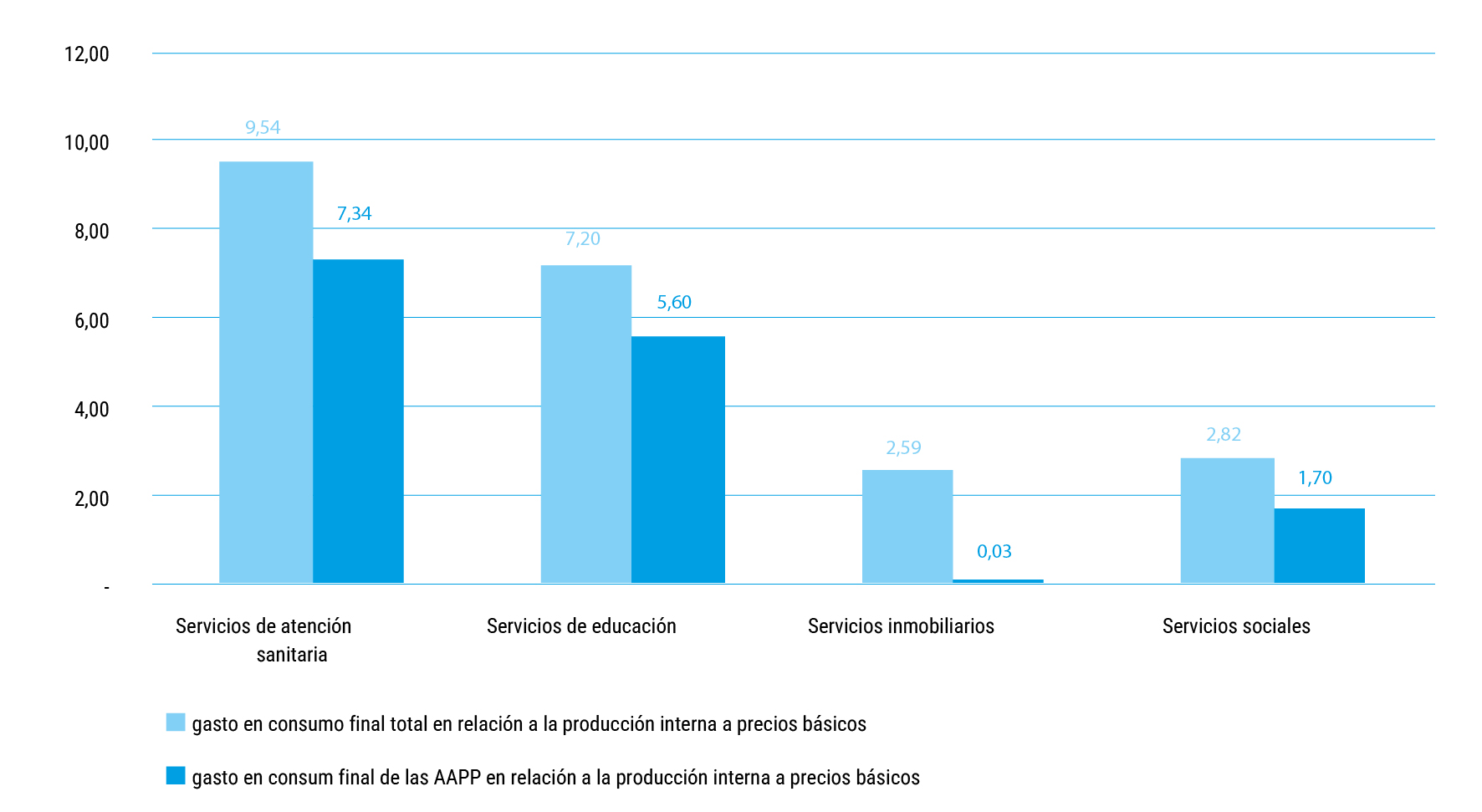

Un segundo indicador se pone de relieve desde una óptica macroeconómica cuando se analiza la Fig. 4 Input-Output de la economía española. En ella se puede observar el distinto contrapeso entre aportación pública y aportación privada que acompaña la provisión de los servicios esenciales del estado del bienestar: servicios básicos de atención sanitaria, educación, servicios sociales y vivienda.

Como se observa en la Fig. 4, para los tres primeros está asumido que el proveedor más significativo del gasto global recae sobre el presupuesto público: casi el 80%, en atención sanitaria y enseñanza, y un 60% en servicios sociales; mientras que para los servicios inmobiliarios, que son los que recogen todos los servicios de vivienda, el 99,5% de la provisión del gasto se deja en manos de los propios hogares.

Siguiendo con la misma gráfica sobre input-output, si consideramos el total del gasto de cada uno de los servicios básicos y los relacionamos con el total del gasto de la economía, observaremos que los Servicios de atención sanitaria suponen un 9,54% del total y los provistos por las administraciones públicas, el 7,34%; que en el caso de los Servicios de educación, su peso sobre el total es el 7,20% y los provistos por las administraciones públicas son el 5,6%; los Servicios sociales son el 2,82% del total y las administraciones públicas aportan un 1,70%; y los Servicios inmobiliarios, suponen el 2,59% del total y las administraciones públicas aportan un 0,03%.

Fig. 1. Estructura del gasto familiar medio por grupos de gasto en España. 2023

Fuente: Instituto Nacional de Estadística (INE). Encuesta de presupuestos familiares. 2023

Fig. 2. Evolución del gasto familiar medio por grupos de gasto en España. 2006-2023

Fuente: Instituto Nacional de Estadística (INE). Encuesta de presupuestos familiares. 2023

Fig. 3. Porcentaje del gasto familiar medio en vivienda por intervalos de ingresos de los hogares. Cataluña 2022

Fuente: Idescat, a partir de datos de la Encuesta de Presupuestos Familiares, base 2016, del Instituto Nacional de Estadística (INE)

Fig. 4. Distribución del consumo final de servicios básicos en la economía, según tipo de proveedor. España 2019

Fuente: Contabilidad Nacional de España. Tabla input-output de origen y destino 2019. Instituto Nacional de Estadística (INE) 2020 (INE)

Fig. 5. Porcentaje de gasto en servicios básicos en el conjunto de la economía española y relevancia de la provisión de las administraciones públicas. 2019

Fuente: Contabilidad Nacional de España. Tabla input-output de origen y destino 2019. Instituto Nacional de Estadística (INE) 2020

Todas estas gráficas nos demuestran de forma muy explícita la muy diversa consideración que reciben las que teóricamente llamamos “patas del estado del bienestar”.

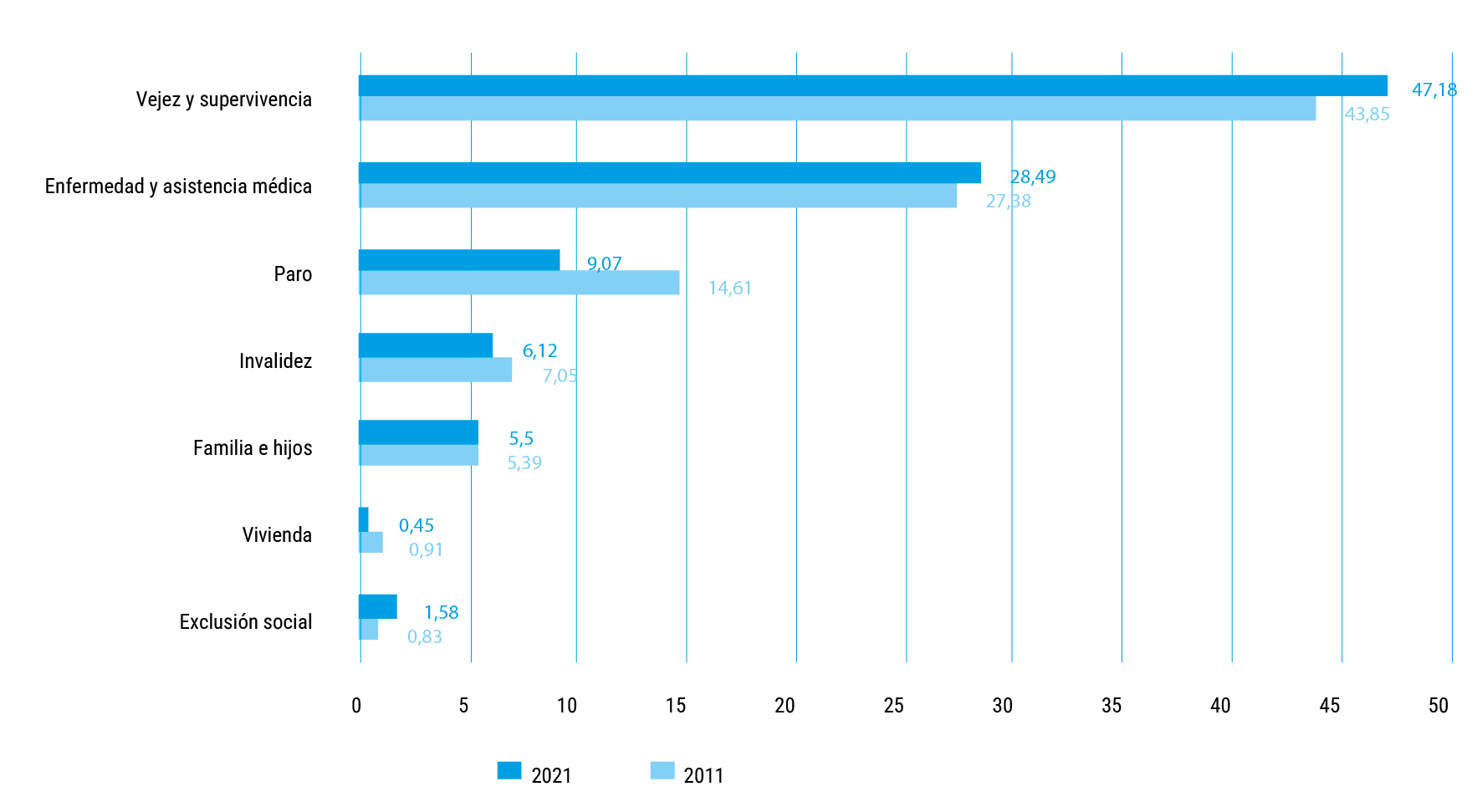

Finalmente, como tercer indicador de debilidad pública de la vivienda, si pasamos del marco macroeconómico al ámbito específico de las prestaciones de protección social, constatamos de nuevo la muy menor consideración que recibe la vivienda en relación al conjunto.

En la Fig. 6 puede verse, en efecto, que del conjunto de las prestaciones sociales de España, las de vivienda representaban en el año 2021 un escasísimo 0,45%, habiendo perdido incluso peso respecto del año 2011 en el que representaron el 0,91%.

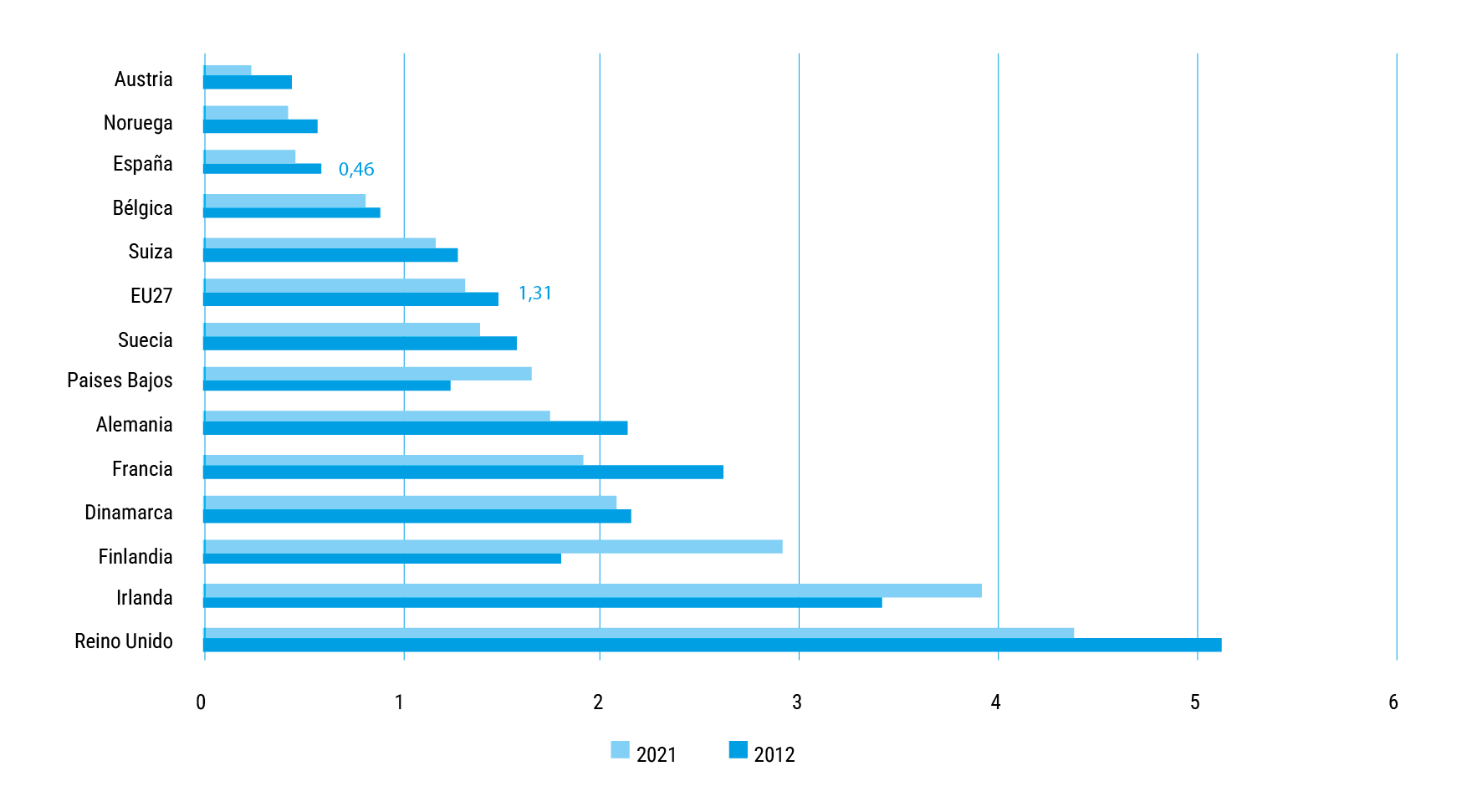

Desde una perspectiva europea, trabajando con estos mismos datos de protección social, la posición de España, como se ve en la Fig. 7, se encuentra entre los países que menor gasto público destinan a prestaciones de protección en vivienda, con un 0,46% del total, cuando la media de los 27 sería un 1,31%, o en países como Francia estaría en torno a un 2% y en el Reino Unido, a pesar de haber descendido de forma acusada desde el año 2012, se mantiene aún en un 4,3%.

Fig. 6. Distribución del gasto en Protección Social por funciones. España 2021

Fuente: Cuentas integradas de Protección Social. SEEPROS. Ministerio de Trabajo. 2022

Fig. 7. Porcentaje de gasto en Protección Social en vivienda en relación al Gasto en Protección total comparado. Europa 2021

Fuente: Eurostat. Social Protection. Main tables. 2022

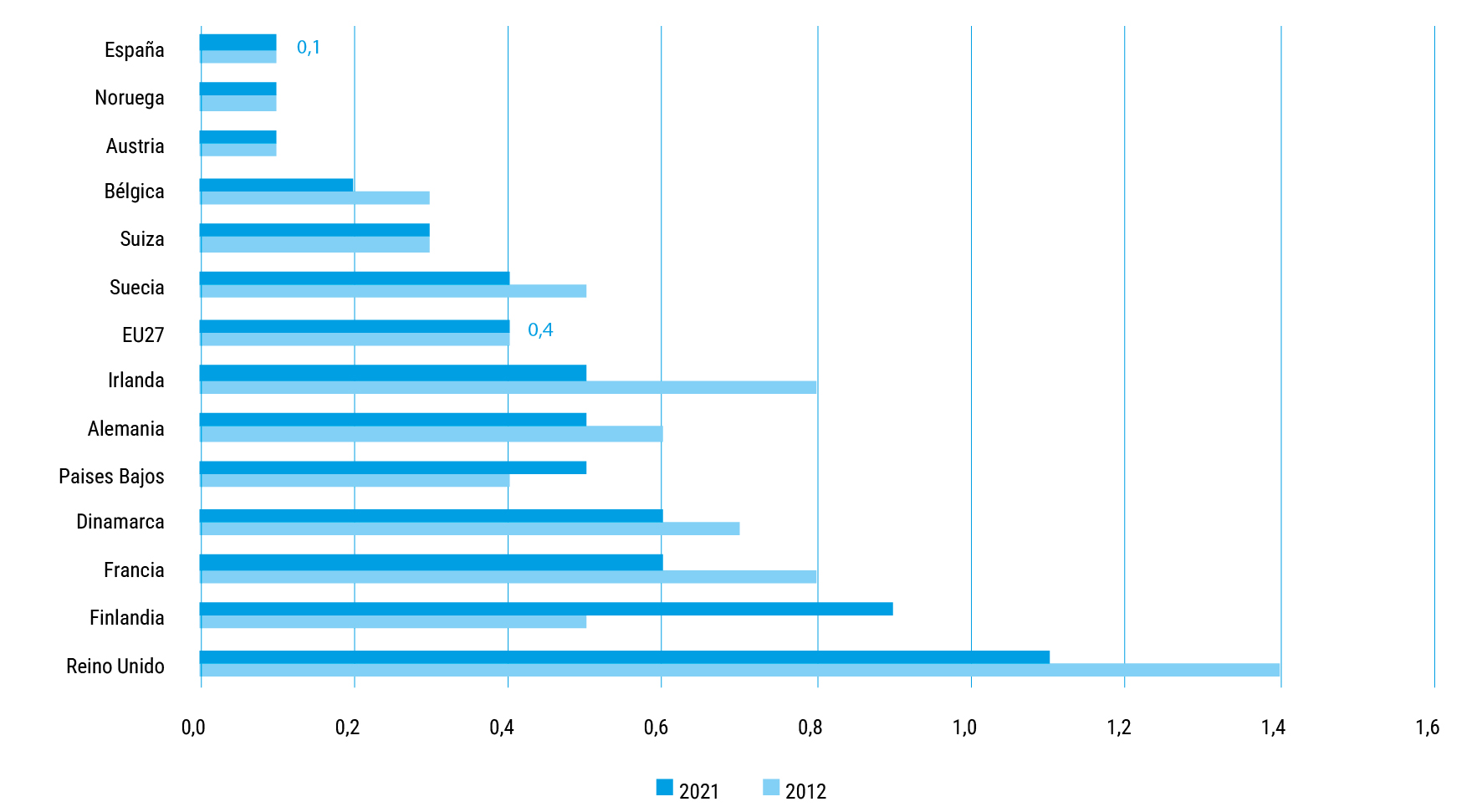

Nuevamente constatamos una especial debilidad en España cuando observamos el peso de las prestaciones en Protección Social en vivienda en relación al PIB de diversos países europeos, como nos indica la Fig. 8. En este contexto sorprende el escasísimo 0,1% de nuestro país, frente al 0,4% de la media EU27, o el 0,6% de Francia o Dinamarca, o incluso el 1,1% del Reino Unido.

Por lo tanto, puede decirse que desde todas las ópticas analizadas: —la macroeconómica del consumo final en la Contabilidad Nacional—, la de las Cuentas del Gasto Público en Protección Social y la de los hogares —en la encuesta de presupuestos familiares—, queda suficientemente acreditado el escaso peso del servicio de vivienda que asumen las administraciones públicas, y, por tanto, el gran peso que asumen las economías de los hogares. Y muy acentuado este escaso peso en el caso de España en comparación con la mayoría de países de nuestro entorno europeo.

Fig. 8. Porcentaje de gasto en Protección Social en vivienda en relación al PIB comparado. Europa 2021

Fuente: Eurostat. Social Protection. Main tables. 2022

Unas estadísticas, todas ellas, que llaman la atención y nos ayudan a entender la razón profunda del problema de la vivienda, cuando el mercado actúa libremente y de forma inflacionaria y son los hogares los que deben soportar casi en solitario la carga económica de la vivienda, que en realidad debería ser considerada un servicio básico dentro de un estado del bienestar bien fundamentado.

Como complemento de estas informaciones es interesante ver cómo se ha comportado y cómo ha evolucionado el presupuesto del Estado en materia de vivienda desde el año 1985 hasta hoy. Información que no hace más que corroborar lo que se ha venido señalando en tanto que escasa implicación pública en la cobertura de las necesidades sociales de vivienda.

En la Fig. 9 se puede ver que en el largo periodo 1985-2005 los presupuestos se mantuvieron prácticamente planos en torno a los 1000 M€ (euros equivalentes de 2017); se observa una subida importante en el período 2005-2010, coincidiendo con la creación del Ministerio de la Vivienda para hacer frente a los estragos sociales que estaba provocando la gran burbuja inmobiliaria del 1997-2007; pero después, vemos la caída de una forma radical e incomprensible, a partir de la crisis inmobiliaria de 2008, que impidió que la política de vivienda ejerciera la función anticíclica que tradicionalmente se ha esperado de ella y desmanteló los instrumentos que habrían sido imprescindibles para combatir la crisis. Este es, de hecho, uno de los momentos históricos más contradictorios de la política de vivienda: ante una situación de crisis, la política de vivienda se contrae y deja de hacer la función de contrapeso a la coyuntura. Se traslada la atención de los problemas de emergencias residenciales a los servicios sociales y se abandona el abordaje radical de las problemáticas de las familias; tanto de las que han tenido problemas sobrevenidos para hacer frente al coste de su vivienda, como de las que no pueden ni siquiera plantearse el acceso a una vivienda.

Tan sólo posteriormente, en 2021, se produce una subida puntual debida a los fondos de Recuperación, “Next Generation”, tras la cual los valores vuelven a bajar en el 2022 aunque han empezado a recuperarse posteriormente y, sin duda van a tener que hacer un sobreesfuerzo de cara a futuro para hacer frente a los importantes retos que la crisis y la actual situación de choque de demanda y crisis de asequibilidad están planteando.

Fig. 9. Evolución de los presupuestos del Estado en vivienda. España. 1985-2023

Fuente: Elaboración propia a partir de los Presupuestos Generales del Estado

Fig. 10. Parques de vivienda social comparados en Europa 2017

Fuente: Elaboración propia a partir del Censo 2011, España; Eurostat y Housing Europe

Es sabido que el parque público social español, estirando mucho, se encuentra en torno al 2,5% del conjunto del parque de viviendas principales, como resultado de una falta sistemática de inversión en este campo a lo largo de casi un siglo (Trilla y Bosch, 2018), cuando la media de los países europeos de nuestro entorno se halla en torno al 12%.

Pero España también adolece de una clara insuficiencia de parque de alquiler en general. A lo largo del siglo XX se fue perdiendo parque de alquiler lo que se ha traducido, al iniciarse el siglo XXI, en una muy escasa e insuficiente oferta para aquellos que necesitan vivienda y no pueden acceder a la compra.

Fig. 11. Evolución del parque de vivienda de alquiler en España, Cataluña y Barcelona. 1950-2021

Fuente: Elaboración propia a partir de Censos de Población y Vivienda. Instituto Nacional de Estadística (INE), IDESCAT

Como se puede observar en la Fig. 11, cogiendo como ejemplo Cataluña, se pasó de un parque de alquiler de 540 000 viviendas, en el año 1950, que suponían el 74% del total de viviendas principales, a 380 000 viviendas en el año 2001, que suponían un escaso 16,4%.

Desde entonces asistimos a una recuperación lenta pero importante, y hemos llegado, en el año 2021, a las 693 531 viviendas que suponen el 23,2% del total.

Uno de los temas de mayor interés analítico hoy —y político— es entender las razones de las oscilaciones en el parque de alquiler ya que puede afirmarse que la tendencia al crecimiento no se explica por un aumento de la oferta de alquiler de nueva creación puesto que hasta momentos muy recientes se puede decir que la construcción de viviendas para el alquiler había casi desaparecido en España. Sin embargo, entre los censos de vivienda de los años 2011 y 2021 se observa una tendencia al aumento a la que puede haber influido en gran manera el fenómeno del parque de viviendas que se había construido durante la burbuja para la venta, y que finalmente, a raíz de la crisis de 2008, pasaron a manos de entidades financieras o de fondos de inversión, y se han destinado al alquiler.

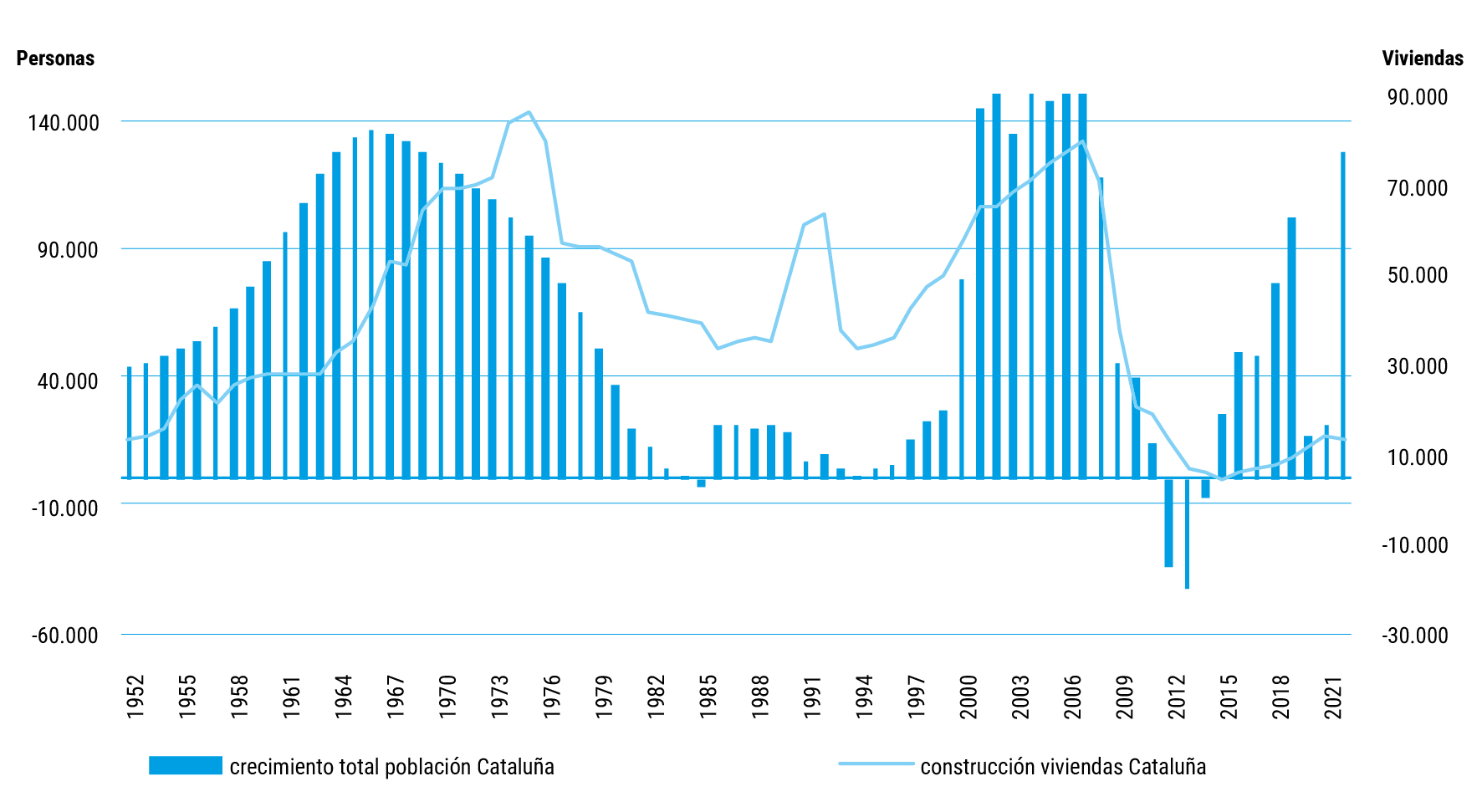

Una de las razones más evidentes pero menos tenidas en cuenta a la hora de intentar entender la situación actual de grave crisis en el sector de la vivienda es el fuerte crecimiento demográfico que está experimentando España (Módenes et al., 2025).

En la Fig. 12 se muestra el crecimiento anual que ha tenido la población en Cataluña desde el año 1952 hasta el 2023 y ello permite ver de forma explícita las grandes fases de aumento de población y las fases recesivas.

En ella se puede ver el crecimiento extraordinario de los años 50 y 60, cuando se dobló la población (de 3 a 6 millones de personas). La posterior caída a raíz de la crisis del 73. De nuevo, la gran subida de población durante la “burbuja” inmobiliaria (1997-2007). Seguida de un descenso casi radical en el período 2009-2015. Y, de nuevo, observamos una nueva ola de crecimiento a partir del 2017 que ha hecho pasar ya de los 8 millones.

Y, de la comparación entre esta figura y la Fig. 13 se puede ver el papel que ha jugado el crecimiento migratorio en el crecimiento anual de la población. Y, así como en la primera gran ola de crecimiento, la componente migratoria fue complementaria del crecimiento vegetativo, en las dos olas más recientes, prácticamente todo el crecimiento ha sido de carácter migratorio ya que nuestro crecimiento vegetativo alcanza incluso tasas negativas (Módenes et al., 2013).

Fig. 12. Evolución del crecimiento de la población y la construcción de viviendas en Cataluña. 1952-2023

Fuente: Elaboración propia a partir de datos del Centre de Estudis Demogràfics de Cataluña y visados de viviendas de Colegios de Arquitectos

Fig. 13. Evolución del crecimiento migratorio y la construcción de viviendas en Cataluña. 1952-2023

Fuente: Elaboración propia a partir de datos del Centre d’Estudis Demogràfics de Cataluña y visados de viviendas de Colegios de Arquitectos

La importante llegada de población extranjera tiene una incidencia inmediata en la demanda de vivienda y, como se observa también en las dos figuras anteriores, la construcción de nuevas viviendas para hacer frente a esta demanda no está siguiendo un patrón homogéneo en el tiempo. En la primera ola de crecimiento, la construcción de viviendas fue muy importante pero se retrasó en el tiempo; durante la burbuja inmobiliaria se produjo una fuerte coincidencia entre crecimiento poblacional y construcción de vivienda, pero en la fase reciente en la que todavía nos hallamos, la construcción de viviendas ha prácticamente desaparecido.

¿Cómo no nos debe extrañar, por lo tanto, que tengamos un “choque de demanda”? Una tan importante llegada de población que no encuentra vivienda tensiona absolutamente el mercado. Y ello se viene a añadir a la demanda interna que había estado retenida durante los años más duros de la crisis pero que aflora cuando el mercado laboral se activa y muchos jóvenes o personas que habían quedado en el paro encuentran trabajo y sienten que con él pueden plantearse la emancipación o la autonomía residencial. Es importante ser conscientes de ello para entender el momento en el que estamos.

La insuficiencia de parque público y social de vivienda, y el choque de demanda, nos lleva a una alta dependencia del mercado, y de las condiciones que éste establece. La tasa de sobreesfuerzo en vivienda de alquiler de mercado es uno de los indicadores clave de esta dependencia.

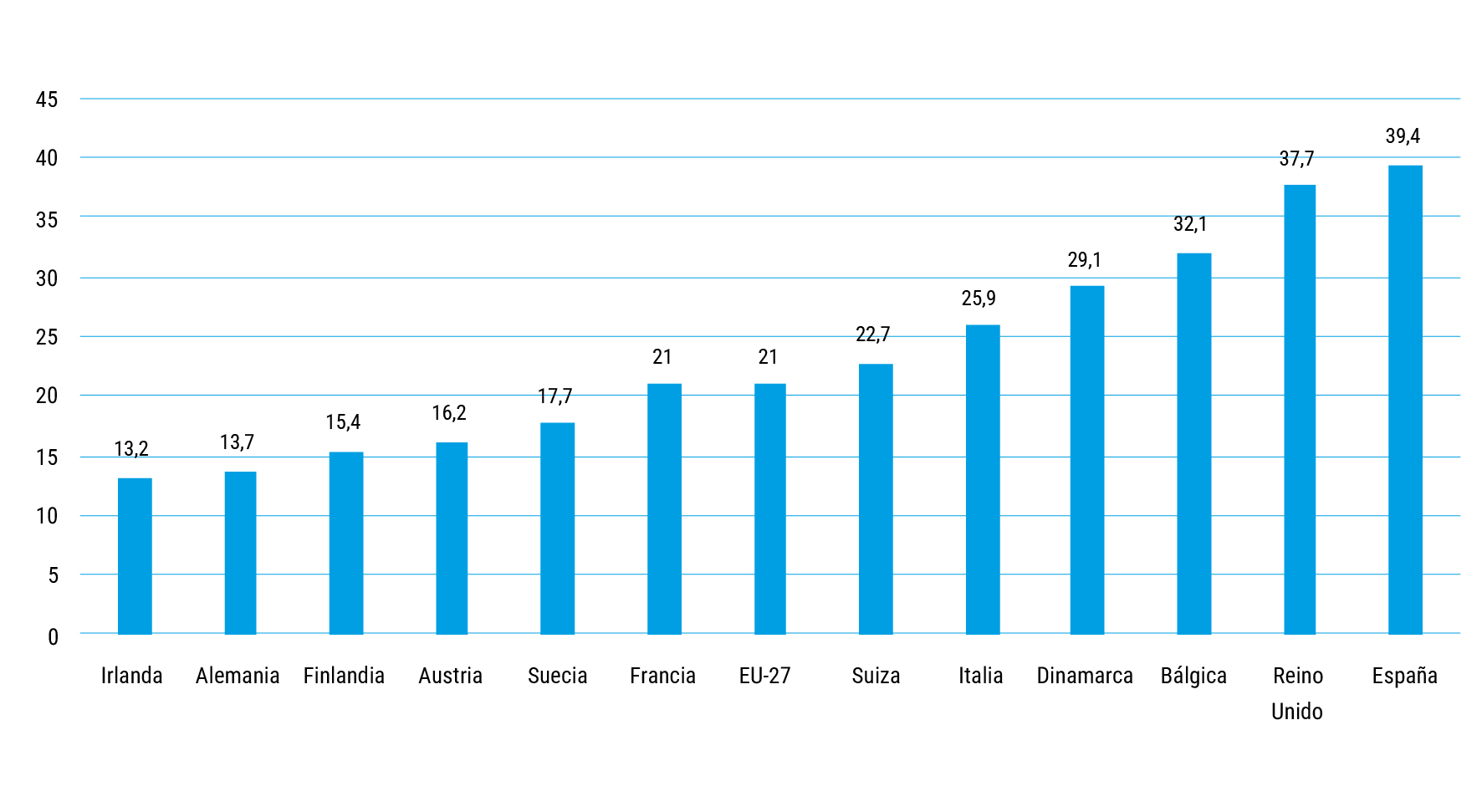

En la Fig. 14 se observa que, de media, en los países europeos un 21% de los hogares que viven en viviendas de alquiler de mercado deben destinar más del 40% de sus ingresos al pago de la vivienda y los suministros. Esto es considerado ya un indicador alarmante. Pero en el caso de España se enciende un “semáforo rojo” porque el porcentaje sube al 39,4% de los hogares. Es esta una demostración clarísima de la dificultad de hacer frente a la vivienda cuando la provisión viene dada por el mercado libre.

Fig. 14. Sobreesfuerzo en vivienda de alquiler comparado. Europa 2022

Fuente: Eurostat. SILC. 2023

Durante las últimas décadas se está asistiendo en muchas de las ciudades europeas y mundiales a lo que se ha llamado crisis de asequibilidad en la vivienda, que tiene como principal característica la tendencia estructural, y a largo plazo, a la separación entre los ingresos medios de la población y los precios medios de la vivienda (European Commission, 2022; OCDE, 2021; Wetzstein, 2017).

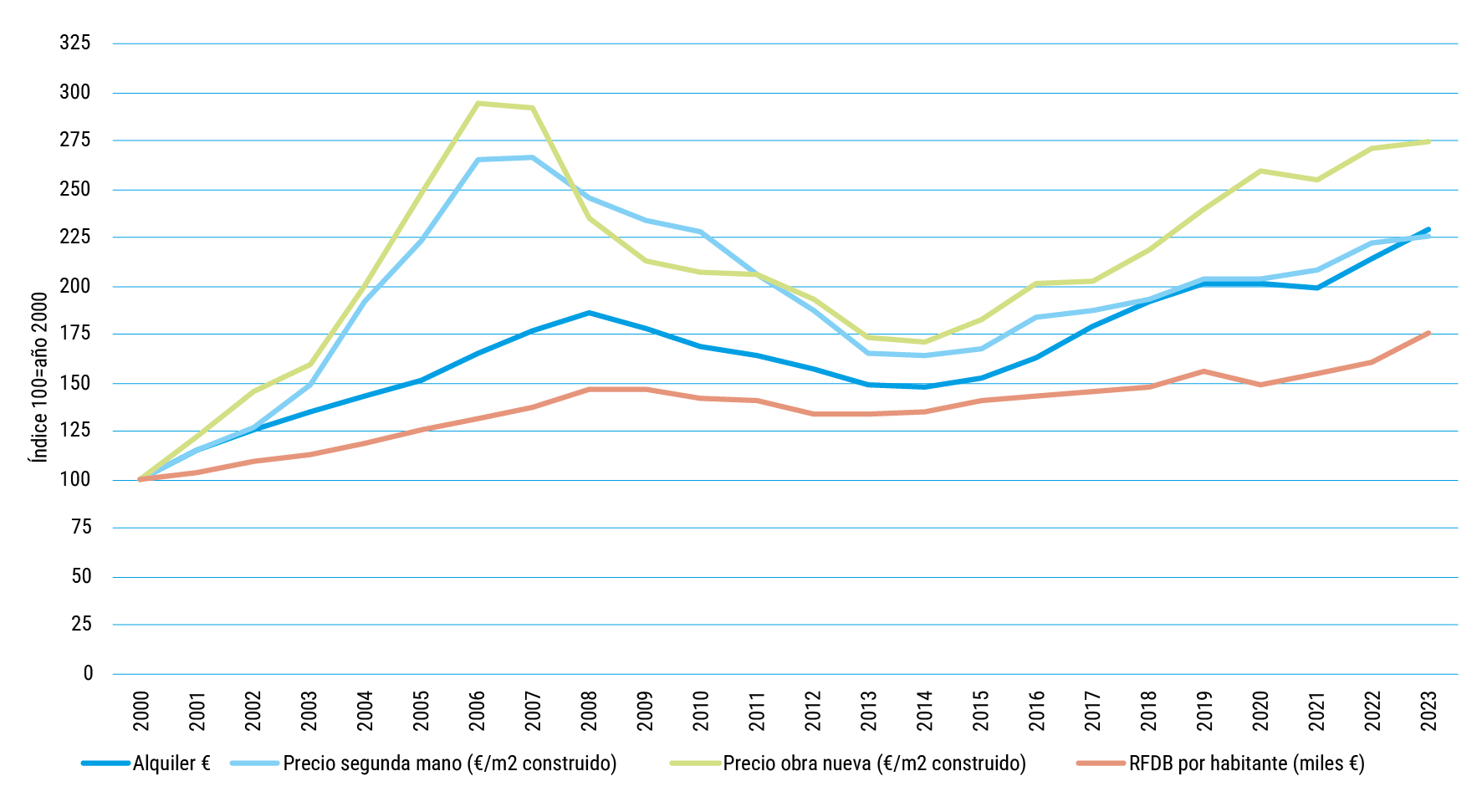

En el caso concreto de España, en lo que va de siglo XXI se ha abierto un “gap” profundo entre la renta familiar disponible de los hogares y los precios medios de las viviendas, tanto si se trata de compra de obra nueva, como de compra de segunda mano, como de los precios de alquiler.

Según datos elaborados por el Observatori Metropolità de l’Habitatge de Barcelona (Observatori Metropolità de l’Habitatge de Barcelona, 2024c), efectivamente, entre los años 2000 y 2023, en Cataluña las rentas familiares han subido un 75,6%, pero la obra nueva lo ha hecho en un 174,8%, las viviendas de segunda mano un 125,6% y los alquileres un 124,4%.

Fig. 15. Evolución de la renta de las familias y los precios de las viviendas. Catalunya. 2000-2023

Fuente: Elaboración del Observatori Metropolità de l’Habitatge de Barcelona a partir de: Renta Familiar Disponible Bruta: Idescat, 2000-2021 y estimación RFDB 2022-23, a partir de INE y Banco de España, Contabilidad Nacional de España; Precio medio alquiler: Secretaria d’Habitatge, a partir de las fianzas depositadas en el Incasòl; Precio medio de compraventa: Secretaria d’Habitatge 2000-2013 y Secretaria d’Habitatge, 2013-2023, a partir del Col·legi de Registradors

Esta figura muestra de una forma clara cuál debe ser la orientación de la política de vivienda en el siglo XXI, centrándose en la reducción o mitigación de este gap, que fue especialmente brutal durante la “burbuja” (entre 2003 y 2009) y que, a pesar de haberse reducido respecto de entonces en el ámbito de los precios de compra, se ha recrudecido y empeorado en el ámbito de los precios de alquiler.

Cataluña ha sido la primera comunidad autónoma que ha aplicado en su territorio la contención de alquileres que ha propiciado la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda. Las razones explicativas de esta decisión se hallan detalladas en la “Memoria para la declaración de determinados municipios de Cataluña como zona de mercado residencial tensionado” (Generalitat de Catalunya. Departament de Territori. Secretaria d’Habitatge, 2024).

Según describe dicha Memoria, y enlazando con la figura vista en el apartado anterior,

En los últimos años, el mercado de vivienda de Cataluña ha experimentado un acentuado incremento de precios, tanto en el segmento de compraventa como de alquiler, por lo general, superior a la mejora de la renta de los hogares. Esta tendencia, sumada al encarecimiento del coste de los suministros básicos, ha provocado un aumento de los problemas de solvencia de los hogares para acceder a una vivienda digna y adecuada, y para satisfacer los gastos residenciales.

Sin embargo, esta crisis de asequibilidad en la vivienda no tiene la misma intensidad en todo el territorio de Cataluña, ya que tampoco son homogéneos ni los precios residenciales ni el nivel de renta de los hogares ni la evolución de la población en cada sistema urbano. La Ley de ámbito estatal 12/2023, de 24 de mayo, por el derecho a la vivienda, reconoce esta diversidad territorial del problema de la vivienda y prevé la posibilidad de que las administraciones competentes en materia de vivienda puedan declarar zonas de mercado residencial tensionado en aquellos ámbitos territoriales en los que exista un especial riesgo de oferta insuficiente de vivienda para la población en las debidas condiciones de asequibilidad.

En este contexto, esta memoria realiza un análisis territorial de la situación del mercado residencial en Cataluña en los últimos años, con especial atención a la evolución del esfuerzo económico para acceder a una vivienda de compraventa o alquiler en función del nivel de renta de la población residente, a fin de poder identificar los municipios a declarar como zona de mercado residencial tensionado de acuerdo con el artículo 18 de la Ley 12/2023 y, por tanto, para poder aplicar en estos municipios las medidas previstas en esta norma para contener el precio de alquiler y planificar las actuaciones necesarias para corregir los desequilibrios detectados.

Asimismo, resulta imprescindible garantizar una rticulación coherente de estas zonas de mercado residencial tensionado con la planificación territorial de las políticas de vivienda en Cataluña. Por este motivo, se han establecido una serie de criterios territoriales y demográficos que deben cumplir los municipios a declarar como zonas de mercado tensionado, los cuales coinciden con los previstos para la determinación de las áreas de demanda fuerte y acreditada del Plan territorial sectorial de vivienda de Cataluña.

Estos criterios territoriales y demográficos son, básicamente, las polaridades y estrategias de crecimiento que el planeamiento territorial parcial asigna a cada municipio, y la evolución prevista en la formación y destrucción de hogares en cada uno de los sistemas urbanos, lo que permite identificar a aquellas partes del territorio de Cataluña con una dinámica de formación de nuevos hogares superior a la media.

140 municipios reúnen alguna de las circunstancias previstas en el artículo 18.3 de la Ley 12/2023 para ser declarados como zona de mercado residencial tensionado. En concreto durante el período 2016-2020 el esfuerzo económico de los hogares para acceder a una vivienda de alquiler o compraventa en las zonas de mercado residencial tensionado en conjunto ha sido siempre superior al 30 % de la renta de los hogares (con la única excepción del alquiler en 2016), el umbral considerado como máximo admisible, mientras que en el resto de Cataluña, el esfuerzo económico a lo sumo alcanzó el 28 % en este intervalo de tiempo (en 2018, en compraventa).

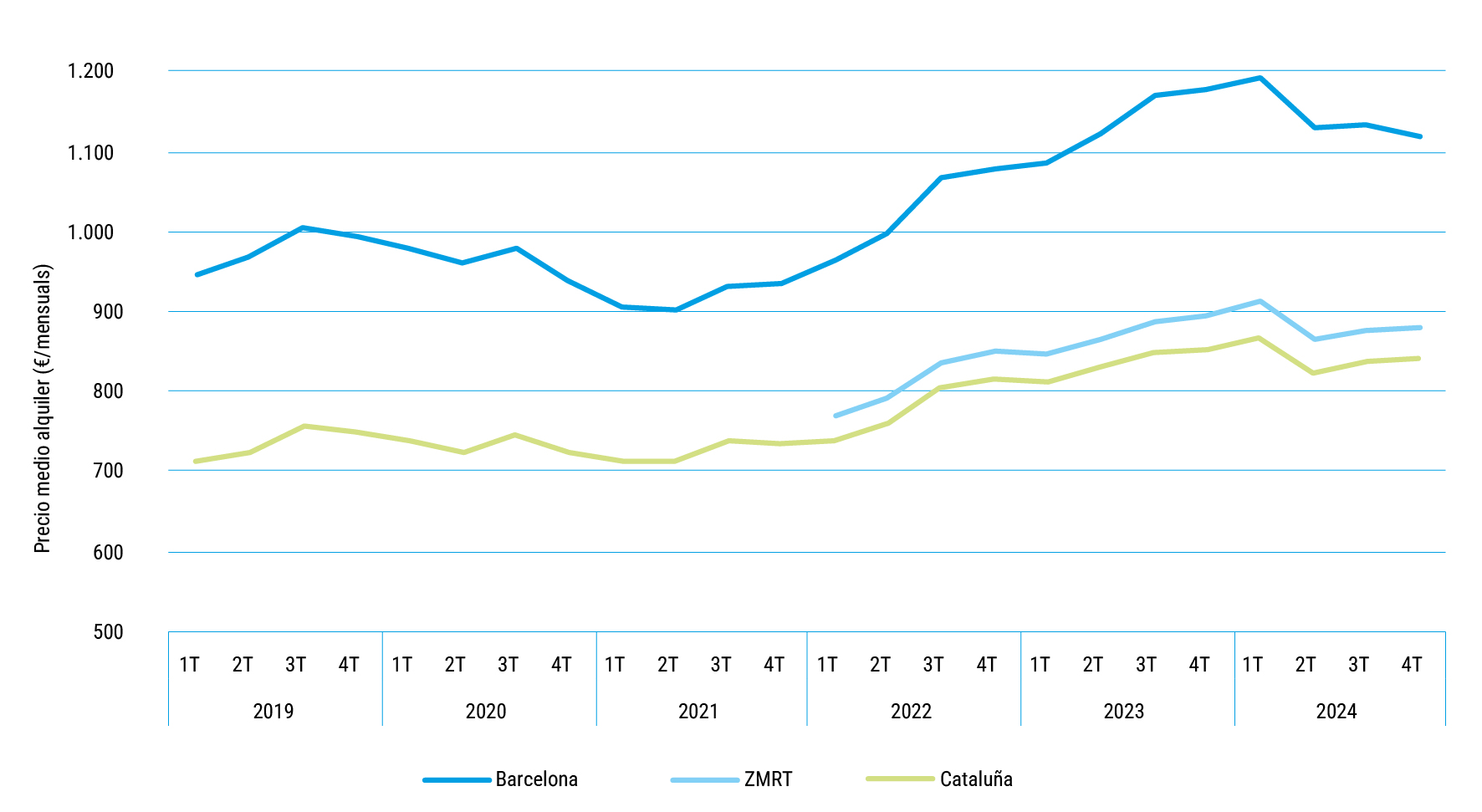

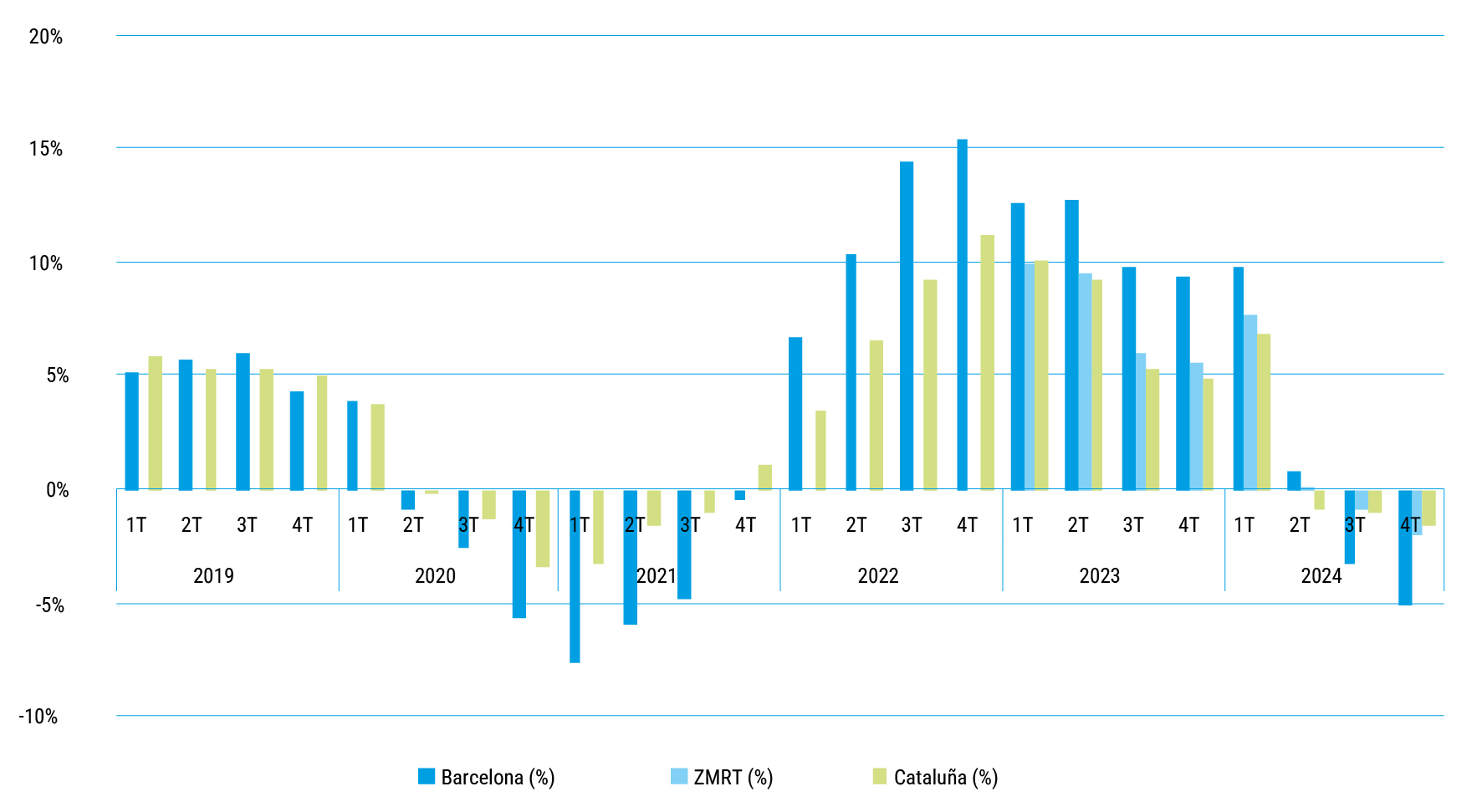

Fig. 16. Variación interanual del precio medio de los nuevos contratos de alquiler (en %). 1T 2019-4T 2024. Por ámbitos territoriales

Fuente: Secretaria d’Habitatge de la Generalitat de Catalunya, a partir de las fianzas depositadas en el Incasòl

Pasado un año desde la aplicación del control de alquileres, y a partir de los Datos de fianzas del Incasòl del cuarto trimestre de 2024, el Observatori Metropolità de l’Habitatge de Catalunya, conjuntamente con el Departamento de Territorio, Vivienda y Transición Ecológica, de la Generalitat de Catalunya, ha elaborado un análisis del impacto de la nueva normativa en el mercado del alquiler, tanto en relación a los precios como al número de contratos.

Según este trabajo, en el cuarto trimestre de 2024 el precio medio de los nuevos contratos de alquiler en Cataluña ha disminuido un 1,6% respecto al mismo trimestre del año anterior (Figs. 16 y 17). Este descenso se produce tras la declaración de 140 municipios como Zona de Mercado Residencial Tensionado (ZMRT) y la entrada en vigor, el 16 de marzo de 2024, del sistema de contención de rentas. De hecho, si se toma como referencia el primer trimestre de 2024 (el último sin contención de rentas) el descenso del precio medio de alquiler en Cataluña se sitúa en el 3,3%.

Fig. 17. Precio medio de los nuevos contratos de alquiler (en €/mes). 1T 2019-4T 2024. Por ámbitos territoriales

Fuente: Secretaria d’Habitatge de la Generalitat de Catalunya, a partir de las fianzas depositadas en el Incasòl

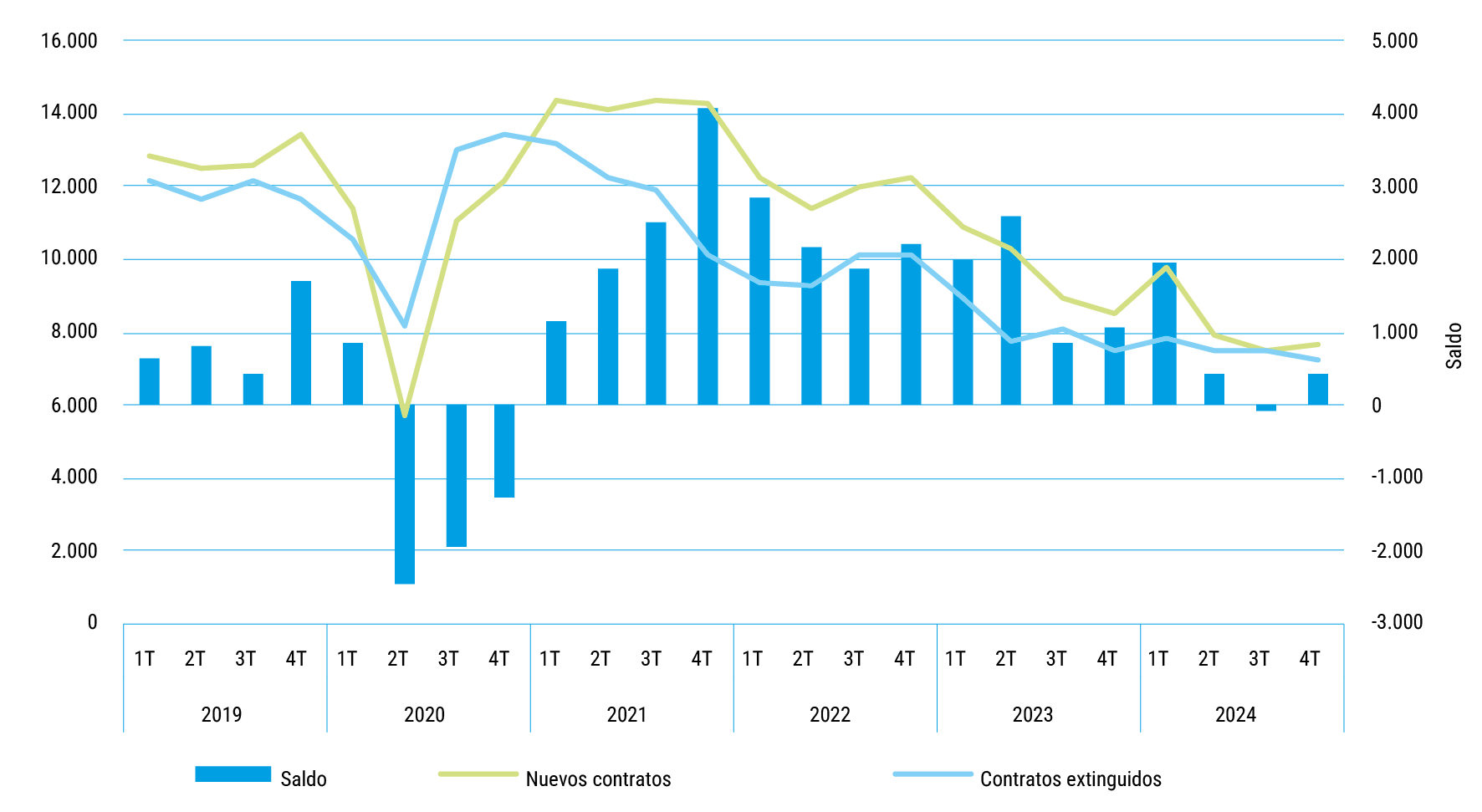

Fig. 18. Nuevos contratos de alquiler, contratos extinguidos y saldo. Cataluña. 1T 2019-4T 2024

Fuente: Secretaria d’Habitatge de la Generalitat de Catalunya, a partir de las fianzas depositadas en el Incasòl

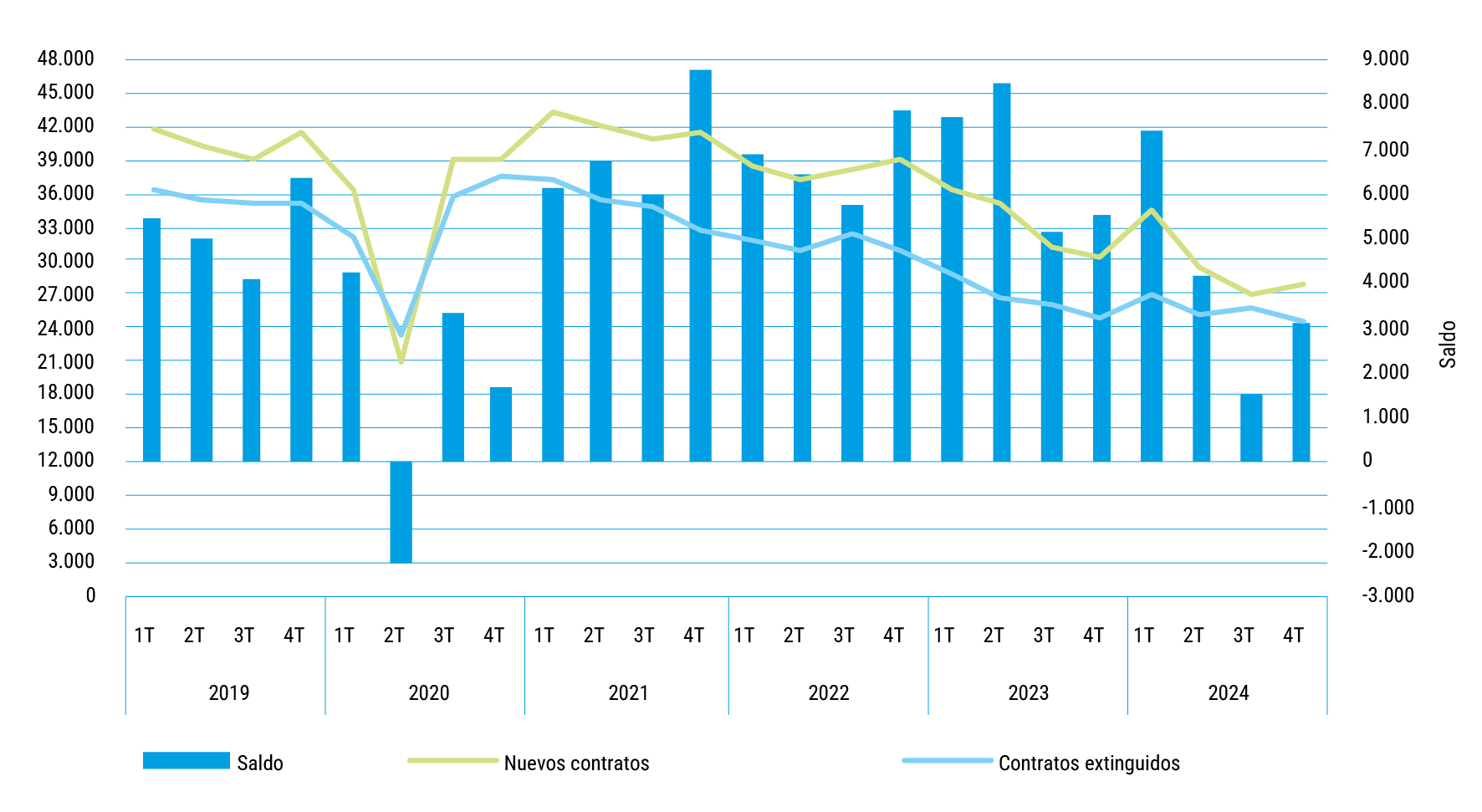

Fig. 19. Nuevos contratos de alquiler, contratos extinguidos y saldo. 140 municipios incluidos en Zona de Mercado Tensionado. 1T 2019-4T 2024

Fuente: Secretaria d’Habitatge de la Generalitat de Catalunya, a partir de las fianzas depositadas en el Incasòl

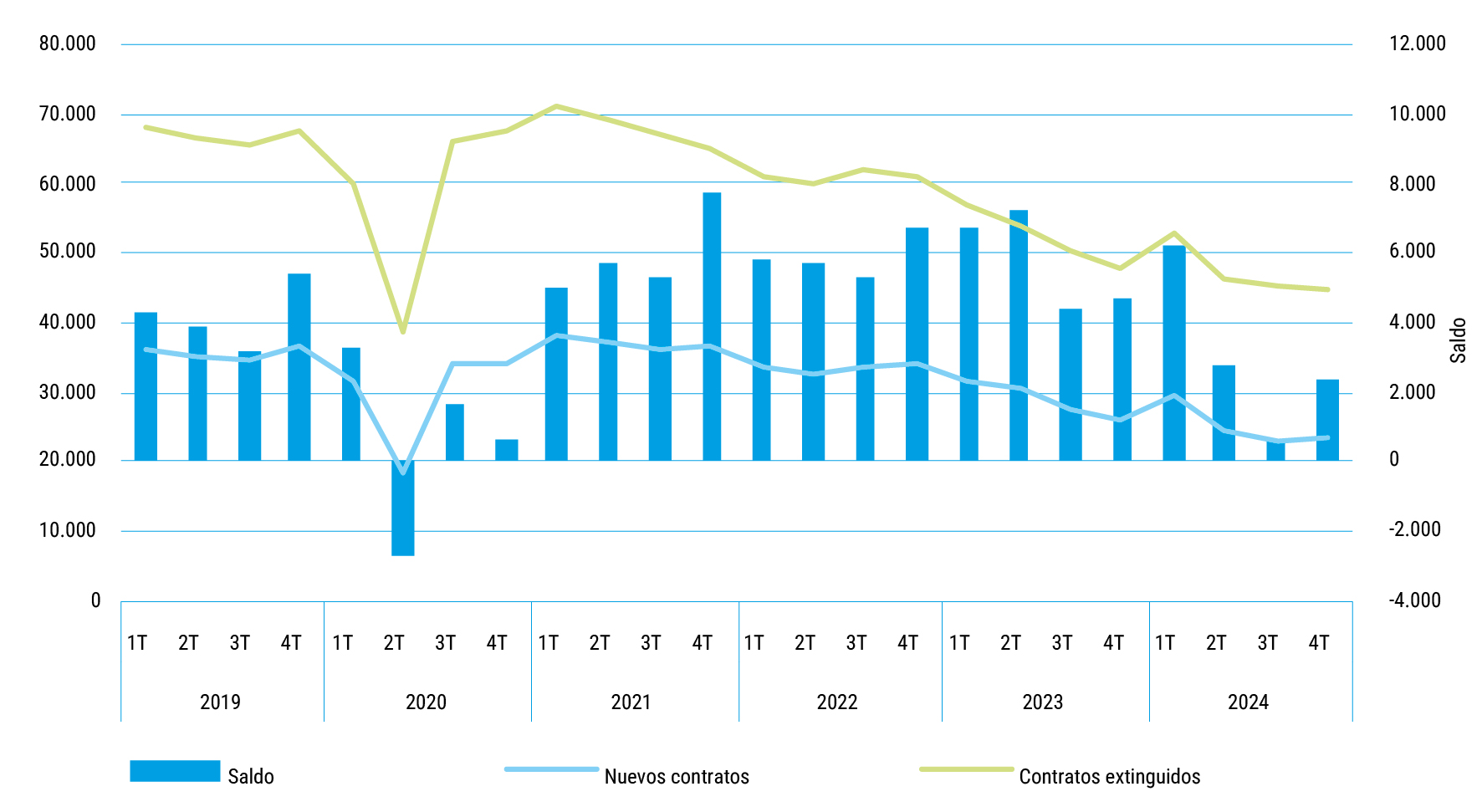

Fig. 20. Nuevos contratos de alquiler, contratos extinguidos y saldo. Barcelona ciudad. 1T 2019-4T 2024

Fuente: Secretaria d’Habitatge de la Generalitat de Catalunya, a partir de las fianzas depositadas en el Incasòl

El descenso del precio medio de alquiler ha sido más intenso en los 140 municipios de ZMRT, donde en el 4T de 2024 han disminuido un 2% respecto al mismo trimestre del año anterior, y un 3,7% si se toma como referencia la entrada en vigor de la contención de rentas. Dentro de estos municipios destaca la ciudad de Barcelona, donde el precio medio ha disminuido un 5,1% en términos interanuales y un 6,4% respecto al primer trimestre de 20242.

Hay que hacer notar que el descenso se ha producido después de que en Cataluña, en solo dos años (entre el 4T de 2021 y el 4T de 2023), hubiera aumentado un 15,7% el precio medio de alquiler y un 22% en la ciudad de Barcelona.

Una de las posibles consecuencias negativas del control de alquileres es la retirada de oferta del mercado por parte de propietarios que no aceptan la nueva regulación. Sin embargo, en este primer año de vigencia del control de rentas en Cataluña, el número de contratos vigentes ha seguido creciendo, lo que indica que el parque de vivienda en alquiler aumenta.

En efecto, durante el cuarto trimestre de 2024 se ha producido un crecimiento de 3070 contratos vigentes en Cataluña (la diferencia entre 27 722 nuevos contratos y 24 652 contratos extinguidos). Cabe especialmente destacar que en los 140 municipios de ZMRT el incremento ha sido de 9641 contratos vigentes (la diferencia entre 23 461 y 13 820), y en la ciudad de Barcelona se han contabilizado 416 contratos vigentes más (con 7656 nuevos contratos y 7240 contratos extinguidos).

Si se toma como punto de partida el primer trimestre de 2024, es decir, el último antes de la entrada en vigor de la declaración de ZMRT el 16 de marzo, en el cuarto trimestre de 2024 hay 8967 contratos vigentes más en Cataluña, 5819 en los 140 municipios de ZMRT y 780 en la ciudad de Barcelona. En otras palabras, desde la entrada en vigor de la primera declaración de ZMRT, se han contabilizado 1000 nuevos contratos de alquiler vigente cada mes en Cataluña.

La mayor parte de los contratos vigentes han sido firmados con la LAU de 20193, que alargó la duración mínima de los contratos de 3 a 5/7 años. Así, una parte importante de los contratos que se firmaron durante 2019, y que con la duración mínima de 3 años habrían llegado a su vencimiento, continuaban vigentes durante los años 2022, 2023 y una parte de 2024.4.

Asimismo, la entrada en vigor de la contención de rentas reduce el incentivo de los propietarios a extinguir los contratos en vigor para hacer nuevos, de manera que se dan más prórrogas y renovaciones, lo que también está contribuyendo a alargar la duración de los contratos.

Esta es la principal razón que explica el descenso del número de contratos extinguidos desde 2022. Así, durante el cuarto trimestre de 2024 en Cataluña se extinguieron 24 652 contratos, el 1% menos que en el mismo trimestre del año anterior, en los municipios de ZMRT se extinguieron 21 060, el 1,8% menos, y en la ciudad de Barcelona 7240, lo que representa un descenso del 3,1% (Figs. 18, 19 y 20).

De la combinación de un aumento de los contratos de alquiler vigentes y de la reducción del número de contratos extinguidos, que se acaba de mostrar, se obtiene que hay una menor rotación del parque en alquiler, o si se mira desde el otro lado, una mayor estabilidad de los hogares.

Otra consecuencia negativa de la aplicación del control de alquileres es la posibilidad de derivación de viviendas de alquiler residencial convencional LAU a alquiler de temporada. Este extremo también ha sido detenidamente analizado. Y se ha constatado que el número de contratos de alquiler de temporada ha crecido independientemente de si el municipio está o no declarado Zona de Mercado Residencial Tensado.

Durante 2024 en Cataluña se han registrado 4187 contratos de temporada más respecto al total de contratos de 2023, un 44,9% de incremento.

En la Zona de Mercado Residencial Tensado, declarada en marzo de 2024, el incremento ha sido de 3940 nuevos contratos durante 2024 respecto a 2023, un 46% más.

En Barcelona ciudad, el incremento ha sido de 2436 nuevos contratos durante 2024 respecto a 2023, un 40,8% más.

En los municipios que no han sido declarados Zona de Mercado Residencial Tensado, el incremento ha sido de 168 contratos durante 2024 respecto a 2023, un 45,8% más. Así pues, los incrementos son homogéneos entre las diferentes zonas del país.

En un contexto de incremento global del parque de alquiler, el incremento del parque de alquiler de temporada puede responder básicamente a nuevas demandas del mercado y al afloramiento de contratos de temporada históricos que se declaraban como alquiler habitual hasta los recientes cambios legislativos.

En conjunto, representan en Cataluña menos del 15% de nuevos contratos de alquiler que se formalizan.

Necesitamos tener más información de lo que pasa cuando falla una de las patas del estado del bienestar, concretamente, necesitamos saber qué consecuencias tiene para las otras patas, cómo se resienten.

La Agencia de Salud Pública de Barcelona ha hecho estudios bastante interesantes de cómo el problema de acceso a la vivienda, o el de las dificultades para mantener la vivienda, o el de las malas condiciones de las viviendas, impactan de manera directa sobre la salud de las familias, tanto en la salud mental como en la salud física (Novoa et al., 2013; Vásquez-Vera et al., 2016).

Los responsables políticos de las áreas de economía y de hacienda deberían entender que cuando una familia pierde la vivienda o está en situación grave de vulnerabilidad residencial, se deben activar recursos de sanidad que se podrían ahorrar si se actuara de forma preventiva, evitando la “caída” de la vivienda.

Y no digamos en el ámbito de los servicios sociales, que eso ha sido espectacular en estos últimos años. Las familias que han “caído” por temas de vivienda, han sido atendidas por los servicios sociales respectivos, que los han tenido que atender y apoyar, con unas cargas presupuestarias extraordinarias, no previstas.

Estamos ante “vasos comunicantes” y eso debería traducirse en una concepción integral e integrada dentro del conjunto de la política de vivienda con preasignación de recursos a partir de una visión de equilibrio entre ministerios, consejerías autonómicas o departamentos municipales. A la hora de dibujar los presupuestos públicos la vivienda no debería verse como un elemento aislado sino como parte integrante de todo un sistema de bienestar.

Tal como se ha visto anteriormente, los presupuestos públicos del Estado en vivienda vienen siendo muy inferiores a los de la media europea. Y, aún uniendo a estos recursos los que destinan las comunidades autónomas y los ayuntamientos, las cifras no permiten abordar políticas inmediatas y mucho menos estructurales de forma verdaderamente eficaz. Tan sólo en países donde la priorización presupuestaria de la política de vivienda se ha mantenido en el tiempo se han conseguido resultados de equilibrio residencial y eficiencia social. El caso de la ciudad de Viena es el ejemplo más paradigmático de esta afirmación.

En Cataluña, recientemente se ha aprobado el Plan Territorial Sectorial de Vivienda (PTSH) (Departament de Territori, 2024) que establece objetivos importantes de aumento del parque de viviendas destinadas a políticas sociales para los próximos quince años. Y, lógicamente, para que ello sea posible prevé una aportación presupuestaria anual adecuada. Pero llegar a esos 1000 M€ anuales, que sería lo deseable para Cataluña, y que implicaría caminar hacia el 0,6% del PIB de media europea, no se prevé de una manera inmediata.

Complementariamente a los recursos presupuestarios públicos o bien incluso previamente a dichos recursos, la política de vivienda requiere un sistema de financiación sólido, permanente y garantizado a lo largo del tiempo. Hay países que esto lo tienen muy claro, como es el caso de Francia con una banca pública dedicada a vivienda y un sistema de financiación a partir de la masa salarial que prácticamente no ha variado a lo largo de 60-70 años. El conjunto de la sociedad (familias y empresas) ha entendido y reconocido que es necesaria una base firme y estable para poder financiar la política de vivienda.

Los mecanismos que garantizaban la financiación de la política de vivienda en España han desaparecido: banca pública especializada, obligaciones a las cajas de ahorros, convenios vinculantes de los planes de vivienda con el sistema financiero privado. Y nos encontramos hoy con gravísimas dificultades para promover vivienda pública o social protegida y asequible, especialmente la más necesaria que es la del alquiler.

Tanto el sector público, como el privado sin ánimo de lucro, o el privado lucrativo no sabe de dónde le va a venir la financiación para poder sacar adelante los nuevos proyectos que están ya hoy sobre la mesa. El Instituto de Crédito Oficial, ICO o, por ejemplo, en Catalunya el Institut Català de Finances, ICF, están asumiendo este papel, pero evidentemente sería conveniente avanzar hacia un sistema con mayor diversificación de agentes comprometidos con el objetivo. “Socimis” sociales o fondos de inversión sociales avalados por el Estado pueden jugar en parte este necesario rol.

La planificación es fundamental. La mirada a medio y largo plazo dotada de los recursos necesarios es la clave no sólo para superar las graves estrecheces actuales sino también para garantizar que no volverán a sufrir situaciones de colapso como el actual las generaciones posteriores.

Como se ha dicho, en Cataluña, la aprobación del Pla Territorial sectorial d’Habitatge parece que va por el buen camino. Pero también los planes locales de vivienda con visión plurianual larga (diez años, tal vez), deberían convertirse en obligatorios de forma que se creara un tejido bien tramado de compromiso sin vacilaciones, a lo largo de 20-30 años.

Con todas las gráficas y análisis que se han ofrecido en este artículo se ha podido ver que estamos pagando un peaje altísimo por las vacilaciones que ha tenido la política de vivienda en España y Cataluña desde los años 50 del siglo pasado.

Un PACTO político o social es imprescindible a nivel de Estado y a nivel de cada una de las comunidades autónomas para conseguir el consenso imprescindible entre todos los elementos que integran el sistema de vivienda. No es sólo el sector público el que debe implicarse, sino también el sector privado. Hay que llegar a políticas de concertación, habituales en otros ámbitos del estado del bienestar, y que son desconocidas en el ámbito de la vivienda.

El PACTO es evidente que hay que enfocarlo de cara al sistema de vivienda. La provisión del servicio “vivienda” a la sociedad debe incardinarse dentro de un sistema en el que interviene el sector financiero, el sector productor privado, las administraciones públicas y el tercer sector. Este sistema debe trabajar de forma integrada y de forma coordinada.

El PACTO tiene esta virtud. Poner a todos en la mesa y tratar de llegar a acuerdos y consensos con las políticas que se determinen.

Todo lo que se hace sin llegar a acuerdos o consensos, corre el riesgo de acabar no funcionando, porque se contraponen posiciones antagónicas, se vetan y se impugnan decisiones legislativas, se derogan decisiones relevantes. Todo ello provoca un marco de altibajos que lo único que consigue es desorientar el conjunto del sistema e introducir inseguridad jurídica a todos los intervinientes sin excepciones.

Por lo tanto, cualquier medida pactada, aunque no sea supuestamente menos exitosa que lo pretendido por alguna de las partes si se hiciera de forma unilateral, así, cualquier medida más moderada, tiene muchas más garantías de continuidad en el tiempo, y muchas más garantías de solidez y de seguridad jurídica para los operadores del sistema y, en definitiva, muchas más garantías de dar respuesta efectiva a los problemas.

Para dar seguridad y continuidad (dos principios que deberían ser desde hoy indiscutidos) hay que hacer esfuerzos para evitar una política de vivienda “contra” algunos, e ir hacia una política de vivienda “con” todos.

Departament De Territori, H. I A. U. (2024): Pla Territorial Sectorial de l’Habitatge de Catalunya. Aprovació definitiva.

European Comission. (2022): Housing market developments in the euro area: focus on housing affordability. Tecnichal note for the Eurogrup.

Generalitat De Catalunya. Departament De Territori. Secretaria D’habitatge. (2024): Memoria para la declaración de determinados municipios de Cataluña como zona de mercado residencial tensionado de acuerdo con la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda (Versión consolidada a 13 de marzo de 2024).

Módenes, J. A., Bayona, J. & López-Colás, J. (2013): Immigration and Residential Change in Spain. Population, Space and Place, 19(3), 294–310. https://doi.org/10.1002/psp.1712

Módenes, J. A., Marcos, M. & García-García, D. M. (2025): Nueva demanda demográfica y escasez de vivienda en España: políticas de vivienda en una población postransicional. Estudios Geográficos, 85(297).

Novoa, A. M., Ward, J., Malmusi, D., Díaz, F., Darnell, M., Trilla, C., Bosch, J. & Borrell, C. (2013): Condicions de vida, habitatge i salut. Mostra de persones ateses per Càritas Diocesana de Barcelona.

Observatori Metropolità De L’habitatge De Barcelona. (2024a): Els contractes de lloguer a la ciutat de Barcelona. 2010-2023.

Observatori Metropolità De L’habitatge De Barcelona. (2024b): Informe de seguiment semestral de la Zona de Mercat Residencial Tens (ZMRT) Barcelona. Núm. 1. Octubre 2024.

Observatori Metropolità De L’habitatge De Barcelona. (2024c): L’habitatge a la metròpoli de Barcelona en el 2023: assequibilitat i accés.

Observatori Metropolità De L’habitatge De Barcelona. (2025): Informe de seguiment semestral de la Zona de Mercat Residencial Tens (ZMRT) Barcelona. Núm. 2 Abril 2025.

Ocde. (2021): Building for a better tomorrow: Policies to make housing more affordable. In Employment, Labour and Social Affairs Policy Briefs. OECD.

Pareja-Eastaway, M. & Sánchez, M. T. (2011): El alquiler: una asignatura pendiente de la Política de Vivienda en España. Ciudad y territorio: Estudios territoriales, XLIII(167), 53–70.

Trilla, C. (2001): La política de vivienda en una perspetiva europea comparada. Col.lección Estudios Sociales, nº9, Fundació “La Caixa”.

Trilla, C. & Bosch, J. (2018): El parque público y protegido de viviendas en España: un análisis desde el contexto europeo. Fundación alternativas.

Vásquez-Vera, H., Rodríguez-Sanz, M., Palència, L. & Borrell, C. (2016): Foreclosure and Health in Southern Europe: Results from the Platform for People Affected by Mortgages. J Urban Health , 93(2), 312–330.

Wetzstein, S. (2017): The global urban housing affordability crisis. Urban Studies, 54(14), 3159–3177. https://doi.org/10.1177/0042098017711649

1_ Este apartado del artículo emana de la ponencia “La política d’habitatge com a pilar fonamental de l’Estat del Benestar”, presentada por Carme Trilla en las Jornadas sobre “Demanda i necessitats residencials”, organizadas por el Observatori Metropolità de l’Habitatge de Barcelona, el mes de febrero de 2023, en el Consorci Universitat Internacional Ernest Lluch de Barcelona (CUIMPB).

2_ Para un análisis más detallado para la ciudad de Barcelona, véanse los trabajos del Observatorio Metropolitano de la Vivienda (Observatori Metropolità de l’Habitatge de Barcelona, 2024b, 2025)

3_ Real Decreto-Ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler.

4_ Por ejemplo, en la ciudad de Barcelona el 76,3% de los contratos vigentes tienen como referencia la LAU de 2019 (véase el Trabajo del Observatori Metropolità de l’Habitatge de Barcelona: “Els contractes de lloguer a la ciutat de Barcelona 2010-2023” (Observatori Metropolità de l’Habitatge de Barcelona, 2024a)).