Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 152-175

https://doi.org/10.37230/CyTET.2025.225.8

CC BY-NC-ND

Recibido: 14.05.2025

Revisado: 02.06.2025

Josep Roca-Cladera (1)

Blanca Arellano-Ramos (2)

(1) Centro de Política de Suelo y Valoraciones. Universidad Politécnica de Cataluña (UPC)

josep.roca@upc.edu; https://orcid.org/0000-0003-3970-6505

(2) Centro de Política de Suelo y Valoraciones. Universidad Politécnica de Cataluña (UPC)

blanca.arellano@upc.edu;

https://orcid.org/0000-0001-7128-3667

En este trabajo se han planteado cinco tesis relativas a la actual política de vivienda en España. La primera tesis es que no se puede concluir que exista en la actualidad un grave déficit de producción de vivienda si no se considera de forma simultánea el exceso acumulado de viviendas en el periodo 2011-2021, así como el stock de viviendas vacantes. La segunda tesis, que construir más viviendas no comporta necesariamente, en el mercado residencial, una reducción de precios. La tercera tesis es que tampoco se puede afirmar que es la falta suelo la que determina el actual encarecimiento de los precios residenciales. La cuarta tesis se refiere a la necesidad de construir más viviendas sociales a fin de atajar la falta de accesibilidad económica a la vivienda. La quinta tesis hace referencia a otra pieza clave de la política de vivienda que debe regir la actuación de los poderes públicos: el impulso del alquiler de vivienda.

Palabras clave

Política de vivienda; Déficit de vivienda; Reservas de suelo para VPO; Zonas tensionadas de vivienda; Sistema estatal de referencia del precio de alquiler de vivienda.

This paper presents five theses regarding the current housing policy in Spain. The first thesis is that one cannot conclude that there is currently a serious housing production deficit without simultaneously considering the accumulated housing surplus from the period 2011–2021, as well as the stock of vacant homes. The second thesis is that building more housing does not necessarily lead to a reduction in prices in the residential market. The third thesis is that the current rise in residential prices cannot be attributed solely to a lack of available land. The fourth thesis highlights the need to build more social housing in order to address the issue of housing affordability. The fifth thesis points to another key aspect of housing policy that should guide public authorities: the promotion of rental housing.

Keywords

Housing Policy; Housing shortage; Land reserves for VPO; Tensed housing areas; State system for reference rental housing prices.

El debate acerca de elevado precio de la vivienda, así como del continuado descenso de la accesibilidad económica a la misma, impregna a toda la sociedad. Un ejemplo de ello lo tenemos en la evolución del número de páginas web en las que aparece la sentencia “encarecimiento de la vivienda”; en el último quinquenio las búsquedas relativas a dicha frase ascienden al 22,8% del total, lo que evidencia la preocupación creciente de la sociedad por el precio de la vivienda1.

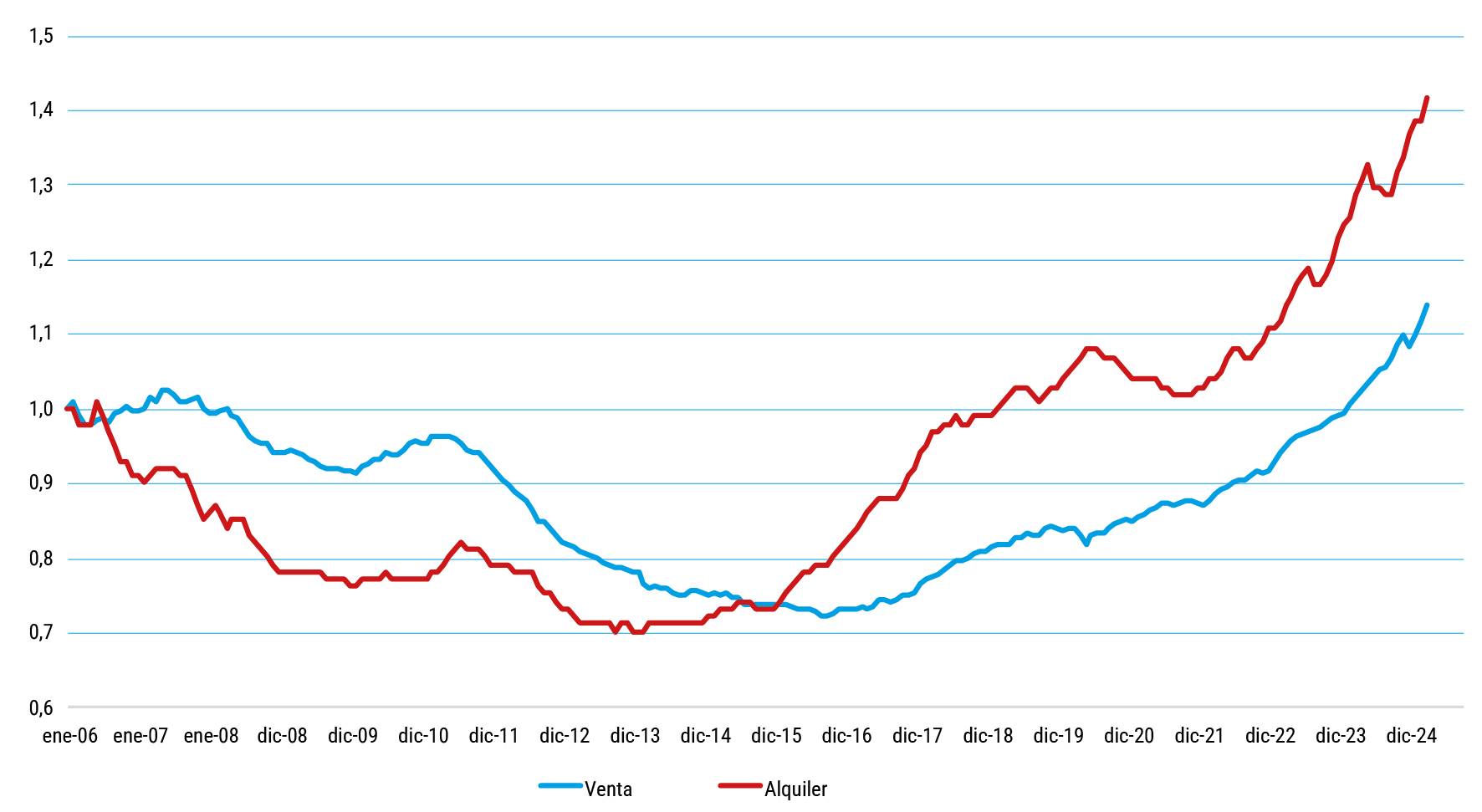

Según Idealista (Fig. 1), los precios de venta de las viviendas rebasaron a partir de marzo de 2024, los máximos alcanzados en la época del “boom” inmobiliario (junio de 2007), situándose en la actualidad un 13,8% por encima de aquéllos. Encarecimiento mucho más acusado en el segmento de alquiler, donde los precios ya en marzo de 2019 superaron los máximos históricos del periodo expansivo que finalizó en 2007, situándose en abril de 2025 más de 40% por encima. En la actualidad, el problema del acceso a la vivienda gravita principalmente en relación al alquiler habitacional, el cual no deja de crecer de forma muy significativa, superando ampliamente el mercado de acceso a la propiedad2 .

La sensibilidad creciente de la sociedad ha tenido su reflejo en el impulso de iniciativas legales, políticas, así como en el campo de la investigación y estudio. La Ley 12/2023, de 24 de mayo, por el derecho a la vivienda marca un hito, puesto que, en ningún momento anterior desde el inicio de la democracia, el Estado había impulsado una legislación específica en materia de política de vivienda, ante las dudas acerca de la constitucional de este tipo de norma. Hasta entonces, la acción estatal se había concentrado fundamentalmente en la redacción e impulso de los planes de vivienda en el marco de la planificación general de la actividad económica, dejando a la política de suelo desarrollada por las CCAA, los instrumentos de intervención (normalmente indirecta) en el mercado de la vivienda. La Ley 12/2023 representa, por tanto, un verdadero hito, incorporando una diversidad significativa de novedades, de las que aquí destacaremos tan sólo algunas: la prohibición a la descalificación de vivienda protegida fuera de determinados supuestos; la declaración de zonas tensionadas en aquellos ámbitos territoriales en los que exista un especial riesgo de oferta insuficiente de vivienda para la población, en condiciones que la hagan asequible para su acceso en el mercado; y la determinación de los límites máximos del precio aplicable conforme al sistema de índices de precios de referencia.

Fig. 1. Evolución de los precios de venta (azul) y alquiler (rojo). 2006-2025

Fuente: Idealista

En el campo de la investigación y estudio son especialmente relevantes los informes recientemente desarrollados por el Banco de España (en adelante, BdE) (2024a, 2024 b y 2024c), los cuales han avivado el debate público acerca del progresivo encarecimiento de los precios de la vivienda en España, así como de las herramientas disponibles por los operadores públicos para garantizar el derecho a la vivienda de toda la ciudadanía, establecido en el artículo 47 de la Constitución Española. Las principales reflexiones del Banco de España pueden ser sintetizadas del siguiente modo:

–Se está produciendo un continuado proceso de encarecimiento de la vivienda, lo cual provoca el progresivo esfuerzo económico de los hogares, muchas veces por encima del umbral máximo deseable (30% de los ingresos). Para el Banco de España la causa principal de ese progresivo desequilibrio de los precios en relación a la capacidad económica de la demanda, se debe al déficit de viviendas existente en España:

En el período más reciente, la iniciación de viviendas, aproximadas por los visados de obra nueva, se ha situado alrededor de las 100 000 viviendas anuales. Estas cifras de producción de vivienda se encuentran sensiblemente por debajo de la creación neta de hogares acumulada en 2022 y en 2023 (545 000 hogares). De ese modo, el diferencial negativo entre estas magnitudes durante este período alcanza las 365 000 viviendas.

Déficit que se ve agravado por la demanda de los no residentes, unas 120 000 viviendas para el mismo periodo 2022-23 (BdE, 2024b). Déficit que, asimismo, se incrementará en 2024 y 2025, pudiéndose estimar en el momento presente en más de 600 000 unidades (BdE, 2024a).

–La insuficiente producción de vivienda.

Va haciendo que se cree una brecha creciente entre la oferta y la demanda de viviendas y eso es lo que a veces presiona los precios al alza y genera una situación claramente de dificultad de encontrar vivienda (Escrivá, Antena 3, 13-12-2024).

–El gobernador del Banco de España entiende que la única solución al encarecimiento de la vivienda es la necesidad de “desarrollar” un mercado de alquiler de vivienda y en condiciones accesibles, que ahora mismo está “muy poco desarrollado”. La solución para Escrivá es producir más viviendas, a fin de que las leyes del mercado vayan equilibrando los precios.

–Los informes de Banco de España (BdE, 2024 a y b) ponen de relieve que la rigidez del mercado de vivienda nueva es la causa principal de ese insuficiente de desarrollo, ocupando un papel especialmente relevante la escasez de suelo (“finalista”).

Me parece que es mucho más importante poner el énfasis en ese déficit que hay de viviendas, y de viviendas en condiciones accesibles, y no sobre el tema de los topes a los precios pues yo creo que nos falta evidencia de evaluarlas (Escrivá, 13-12-2024).

–En este sentido el gobernador del Banco de España parece posicionarse frente a la política de regulación de precios impulsada por la Ley Vivienda de 2023 (art. 18 por el que se regula las zonas tensionadas3 ).

A pesar de los detallados trabajos realizados por el Banco de España, así como las matizadas declaraciones de su gobernador, creemos se apoyan en argumentos insuficientemente contrastados, que merecen reflexión adicional. Concretamente cabe preguntarse si es cierto que el incremento descontrolado de los precios de la vivienda en España viene provocado, principalmente, por un acusado déficit en la construcción de vivienda, y que, en consecuencia, si se construyese de forma más intensa las leyes de mercado tenderían a equilibrar los precios y a hacerlos más asequibles.

Más en el fondo, ¿puede realmente garantizar el desarrollo del libre mercado el equilibrio entre la oferta y la demanda residencial? ¿O consagra de forma inexorable la desigualdad en el acceso a la vivienda, requiriendo la obligada “intervención” pública del mercado? Y, en este sentido, ¿las políticas reguladoras del mercado tienen efectos “indeseables”? ¿O son instrumentos necesarios para garantizar la igualdad en el acceso a la vivienda?

Estos serán algunos de los aspectos que se analizarán a continuación.

La argumentación principal acerca del encarecimiento de la vivienda en España, expresada por el Banco de España y por múltiples analistas4, se centra en la carestía de vivienda en relación al incremento extraordinario experimentado en los hogares. Dicha convicción parece influir en el sentimiento de políticos, periodistas5 y, en general de la ciudadanía, como evidencia el hecho de que en último quinquenio las búsquedas en internet relativas a la sentencia “faltan viviendas” ascienden al 48,3% del total de las registradas a lo largo del tiempo6 .

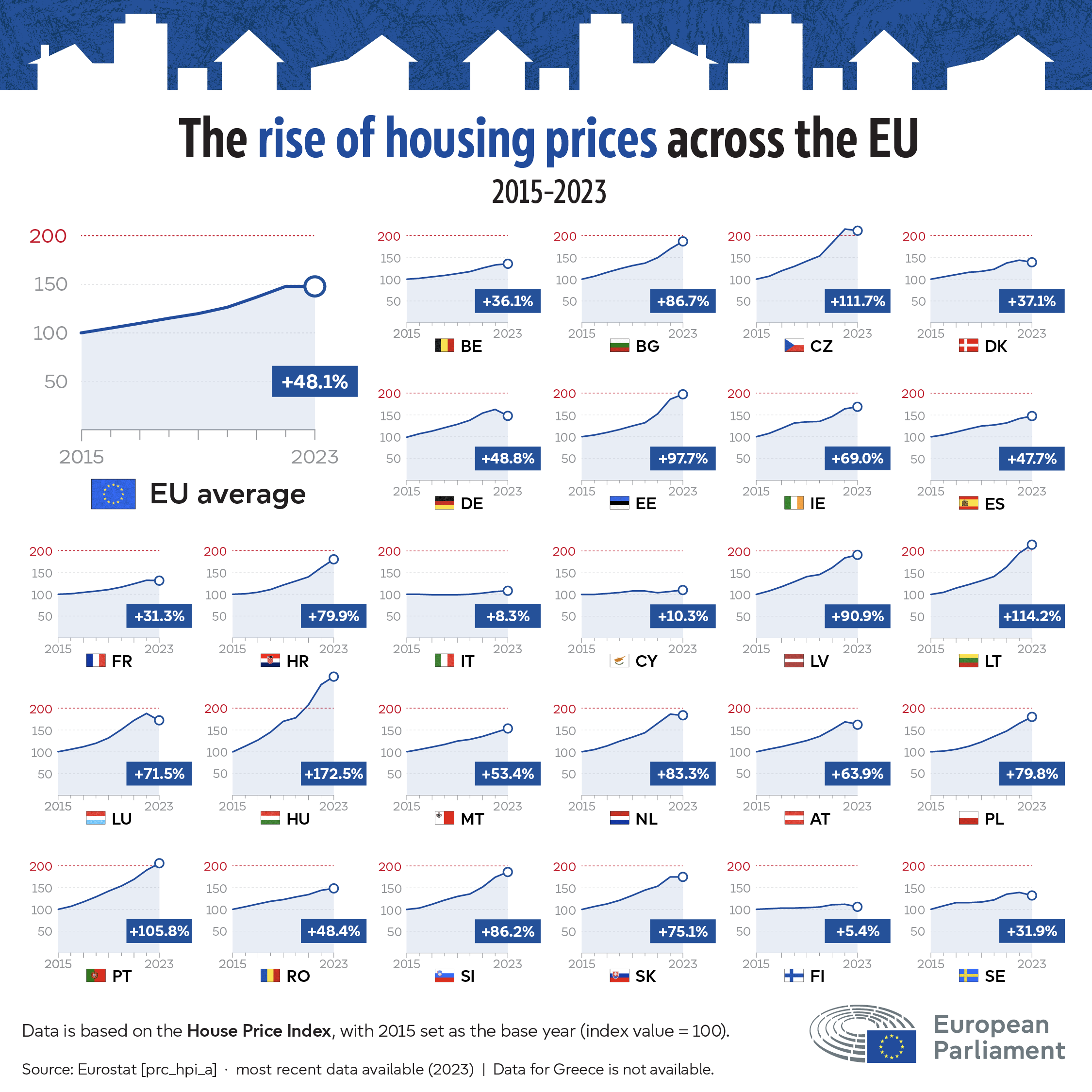

Sin embargo, parece que existen serias dudas acerca de la completa veracidad de que el encarecimiento de los precios se deba al déficit de vivienda. En este sentido es de destacar que no se trata de un proceso singular de España. Nos encontramos ante un proceso general de encarecimiento de precios en Europa (Fig. 2). En menos de 10 años (2015-2023) los precios de la vivienda han crecido un 48% de media en la UE (European Parliament, 2025)7.

¿Se está produciendo en toda Europa y de forma simultánea una restricción de la oferta en relación a la demanda que explique el encarecimiento de los precios residenciales? No parece que eso sea verosímil. Por lo tanto, no es razonable, prima facie, acudir a la escasa construcción de vivienda nueva, como principal causante del precio de la vivienda.

Fig. 2. Incremento de los precios de la vivienda en Europa

Fuente: Parlamento Europeo

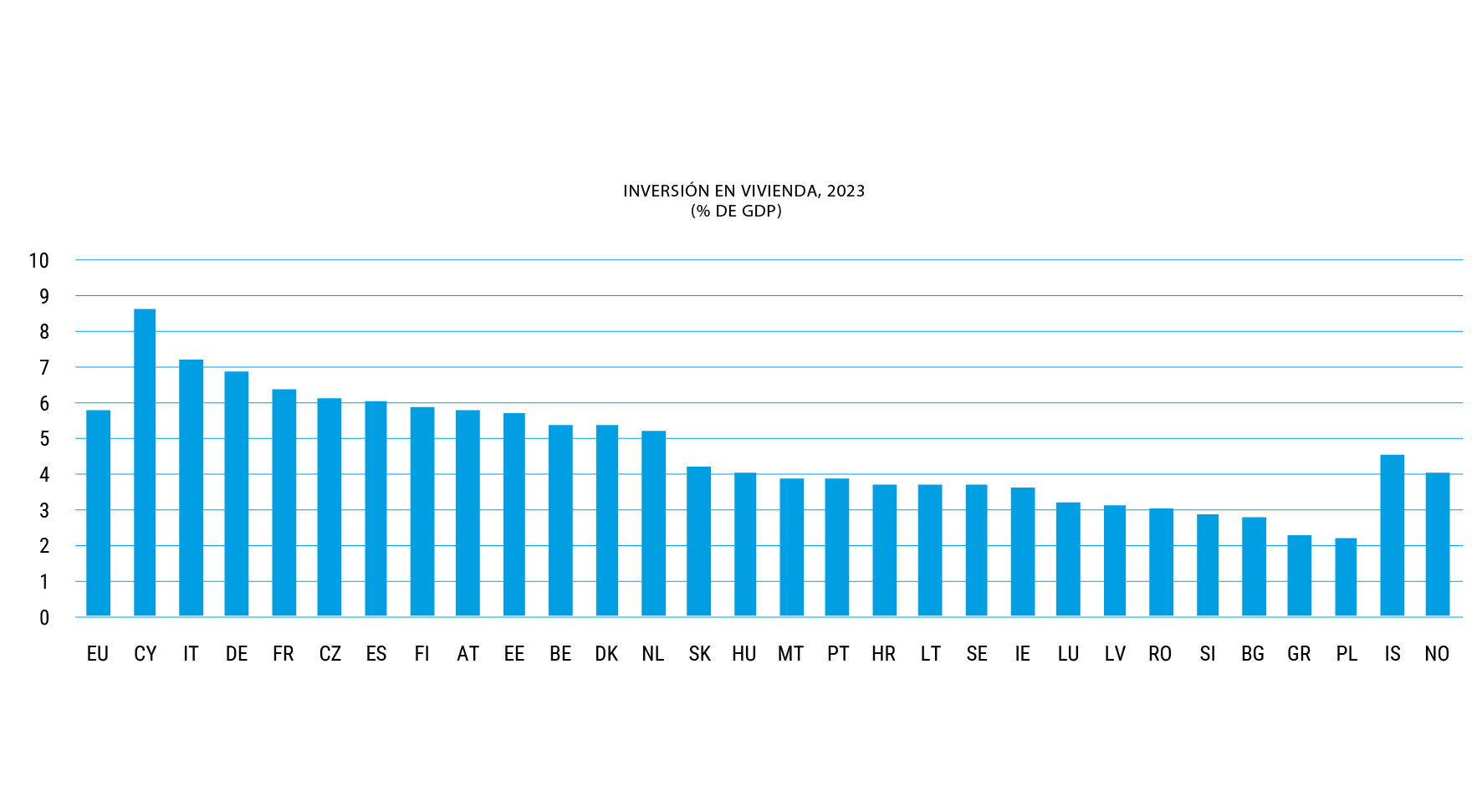

Reproduciendo la información suministrada por Eurostat (2024), la Fig. 3 muestra el % del PIB invertido en construcción de vivienda en la Unión Europea (2023). España, con un 6%, se encuentra por encima de media de la UE; concretamente es el sexto país con mayor inversión en vivienda. No parece faltar, por tanto, inversión en comparación a nuestros vecinos europeos. Entonces, ¿cabe acudir al “déficit de viviendas” como el principal causante del encarecimiento de precios?

A pesar de las anteriores evidencias, los informes del Banco de España no dudan en acudir al argumento del déficit de vivienda, como principal causante del encarecimiento residencial. Dichos informes ponen de manifiesto un incremento excepcional en el número de hogares, muy superior a la construcción de vivienda nueva. Así, entre 1 de enero de 2021 (fecha a la que se refiere el último Censo de Población) y 1 de enero de 2025 el número de hogares ha crecido en 957 903 unidades (ECP, INE 2025), el doble del crecimiento intercensal 2011-2021 (455 531 hogares).

Fuente: Eurostat

Sin embargo, el diagnóstico del Banco de España, limitado a la simple comparación entre la producción de vivienda nueva y el incremento del número de hogares en un corto periodo de tiempo (2021-2023), pasa por alto dos hechos muy relevantes:

–Por un lado, el superávit acumulado existente entre vivienda y hogares. En el periodo intercensal 2011-2021 el parque de viviendas superó en 959 554 unidades al crecimiento del número de hogares. En 2021 existía un exceso acumulado de 8 084 485 viviendas (un 30% del parque de vivienda)8 , respecto a los hogares. “Colchón” más que suficiente para absorber déficits coyunturales de vivienda, como el producido en el periodo 2021-2024, aunque una porción significativa de dicho exceso corresponda a segundas residencias (2 514 511 viviendas de uso esporádico9 ).

–Pero el factor más determinante es que en ese exceso de viviendas existente en 2021, una proporción muy relevante se debía a la existencia de un número excesivo de viviendas vacías. Según el INE (2023) existían, a fecha del Censo de 2021, 3 837 328 viviendas vacías. Un 14,4% del parque inmobiliario, muy por encima del 5% que la mayor parte de estudios especializados considera deseable.

No se puede concluir, por tanto, que exista en la actualidad un grave déficit de producción de vivienda si no se considera de forma simultánea el exceso acumulado de viviendas respecto al número de hogares. El diagnóstico del Banco de España parece apresurado en cuanto considera en exclusiva el déficit coyuntural existente, sin atender el superávit acumulado históricamente.

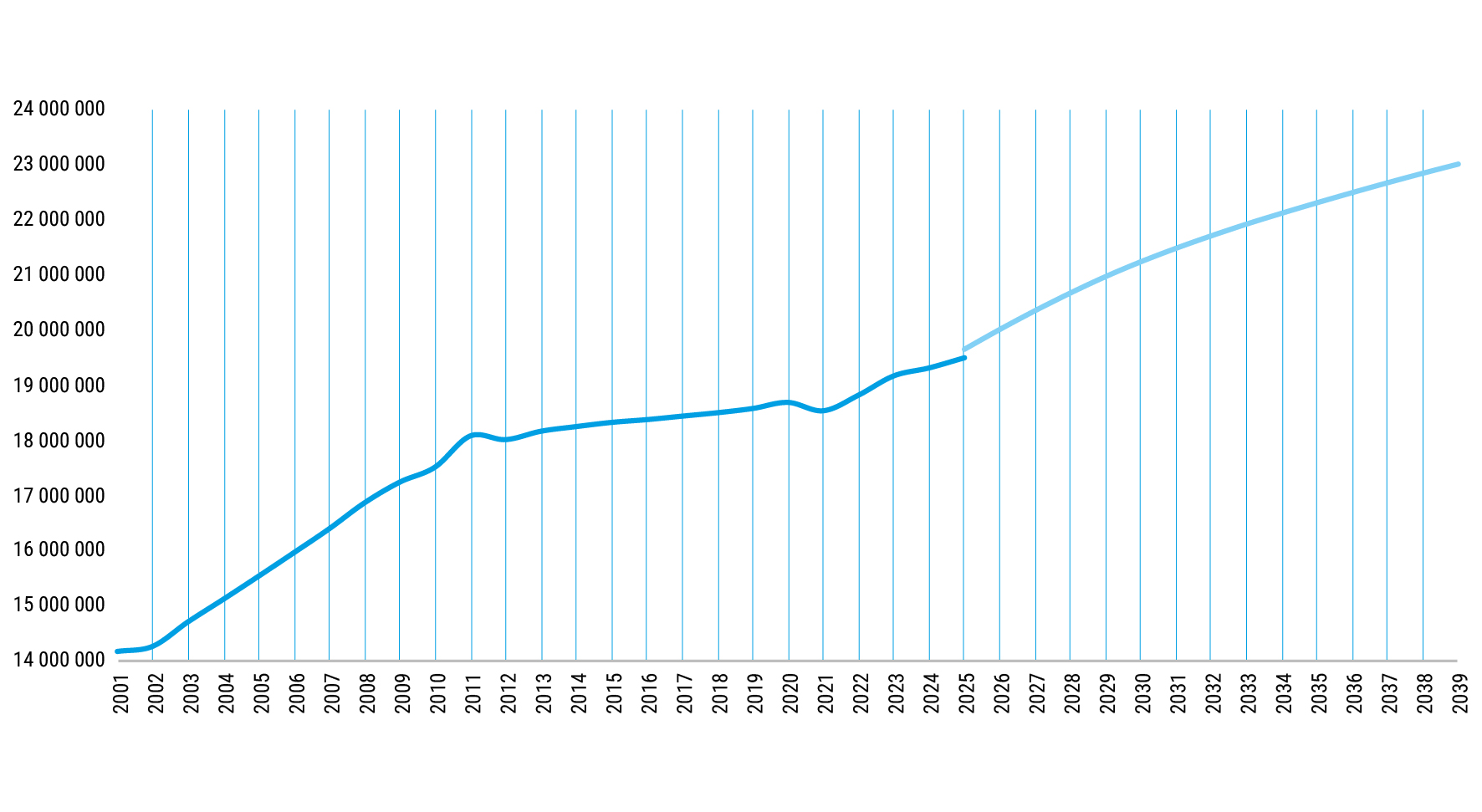

Capítulo aparte representa hacer una estimación a medio plazo de las tendencias demográficas que sustentan la política habitacional. Si en el corto plazo, pueden no existir necesidades imperiosas de construir más viviendas, fruto del stock acumulado el último decenio, es conveniente preguntarse si en el medio plazo el ritmo actual de construcción de nuevas viviendas es suficiente para atender las necesidades de la demanda. Por desgracia la estimación prospectiva de la formación de hogares dista mucho de ser una ciencia exacta. Factores vinculados no sólo, ni principalmente, a la natalidad y la mortalidad, las migraciones interiores, o las pautas habitacionales endógenas, determinan la evolución del número de hogares10 . Desde inicios de la década del 2000 el principal factor que condiciona las necesidades de vivienda viene determinado por el saldo migratorio exterior. La formación de hogares, y con ello los requerimientos residenciales, se acompasan con la inmigración11, la cual, a su vez, está estrechamente vinculada con la coyuntura económica. De este modo las necesidades habitacionales “respiran” al ritmo de los flujos migratorios12 . En ciclos alcistas, la formación de hogares (y, con ella, la demanda residencial) se dispara. Sucediendo lo contrario en los ciclos recesivos.

Estimar las necesidades de vivienda en el medio plazo es, por tanto, una tarea compleja. Baste decir que en los últimos 10 años, el INE ha realizado como mínimo seis estimaciones: 2014-2029, 2016-2031, 2018-2033, 2020-2035, 2022-2037 y 2024-2039, muy dispares todas ellas entre sí. La Fig. 4 presenta la proyección más reciente (en color azul claro), junto a la serie de hogares pasada (en color azul)13 .

Fig. 4. Proyección del número de hogares (2001-2039)

Fuente: Instituto Nacional de Estadística (INE)

En todo caso parece evidente que la proyección actual del número de hogares (realizada para el periodo 2024-2039) se encuentra sobredimensionada. El INE (2024) estima un incremento neto de 3,69 millones de hogares para los próximos 15 años, lo que representa 246 000 unidades/año. Esta cantidad es un 86,7% más elevada que el incremento neto en el número de hogares producido en los últimos 15 años (132 000 hogares/año), periodo en el que se han alternado periodos de recesión (hasta 2014) y de expansión (primero más lenta y, desde 2021, tras el paréntesis de la pandemia, más acentuada). La proyección del INE (2024) no parece considerar que en algún momento (quizá no muy lejano) probablemente se producirá una coyuntura económica, que frene de nuevo la formación de hogares, y con ella los requerimientos de vivienda. Por ese motivo, tal vez sea más verosímil la estimación establecida con anterioridad por el INE (2022), para el periodo 2022-2037, con una estimación de hogares (a 2037) que difiere en cerca de un millón de unidades en relación a la proyección INE (2024)14.

Cabe concluir este apartado diciendo que el “colchón de vivienda” acumulado en la década 2011-2021 no durará eternamente, y se deberá volver a producir del orden de unas 200 000 viviendas/año, a fin de atender de forma holgada la formación de nuevos hogares. Esta cantidad sobrepasa el ritmo de construcción actual (que recoge la estadística de visados y dirección de obra del Ministerio de Transportes y Movilidad Sostenible), puesto que en 2024 se han iniciado 127 721 viviendas de nueva construcción. No es el momento, aquí, de hacer una previsión pormenorizada de la necesidad de construcción de vivienda de nueva planta en un horizonte a medio plazo, objetivo que excedería con creces el presente artículo. No obstante, cabe reconocer la conveniencia de impulsar políticas de fomento para que la construcción de vivienda se sitúe en un plano de normalidad y no se produzca en un futuro relativamente próximo un desequilibrio significativo entre la oferta y la demanda residencial.

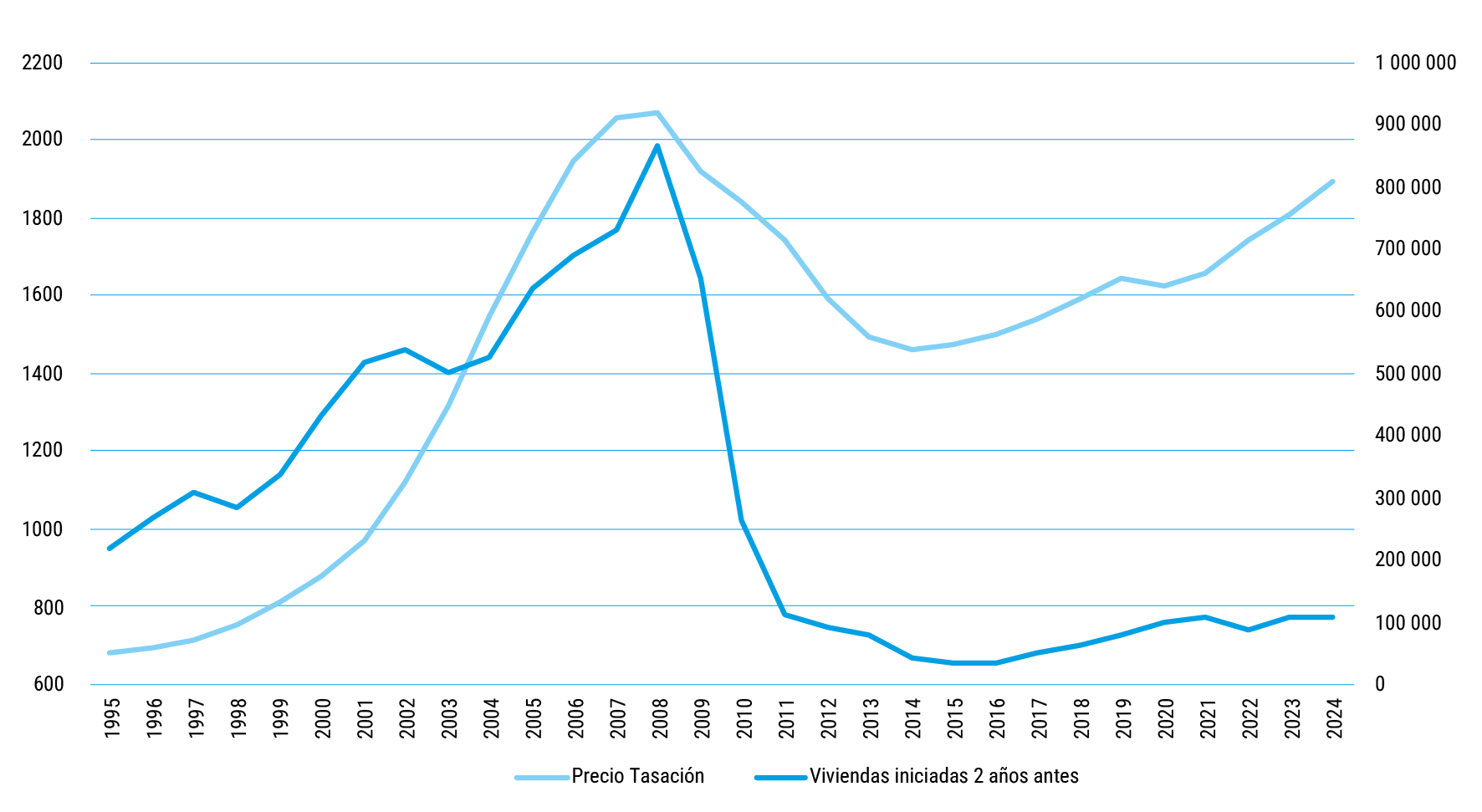

Ya se ha indicado que el pensamiento subyacente al debate acerca del déficit de vivienda se sustenta en la idea de que un incremento acusado en la oferta determinará una tendencia a la suavización en los precios. Como se desarrollará más adelante, esta afirmación no considera la especificidad (intrínsecamente oligopólica) del mercado inmobiliario. Particularmente, no se puede deducir que el actual encarecimiento de los precios se deba a un eventual déficit de vivienda. La Fig. 5 muestra la evolución de los precios, así como de las viviendas terminadas (iniciadas dos años antes) entre 1995 y 2024, pudiéndose apreciar la confluencia entre el ciclo alcista, concretado en el número de viviendas iniciadas, y la evolución del precio de la vivienda.

Un sencillo modelo sirve para ratificar la idea de que construir muchas más viviendas no comporta necesariamente, en el mercado residencial, una reducción de precios. En la Fig. 6 se presenta un modelo OLS para el periodo 1995-2023, con el precio (tasado) de la vivienda, como variable dependiente, y el PIB per cápita (que actúa como variable de control del ciclo económico) y el número de viviendas iniciadas (dos años antes), como variables independientes.

Fig. 5. Evolución del precio de la vivienda (1995-2024)

Fuente: Instituto Nacional de Estadística (INE)

|

Resumen del modelo | ||||

|

Modelo |

R |

R cuadrado |

R cuadrado ajustado |

Error estándar de la estimación |

|

1 |

,974a |

0,949 |

0,945 |

101,1676 |

|

a. Predictores: (Constante), Viviendas iniciadas 2 años antes, PIB_pc WB | ||||

|

Coeficientesa | ||||||

|

Coeficientes no estandarizados |

Desv. Error |

Coeficientes estandarizados |

t |

Sig. | ||

|

B |

Beta | |||||

|

(Constante) |

-238,312775 |

79,648 |

-2,992 |

0,006 |

0,006 | |

|

PIB_pc WB |

0,061364 |

0,003 |

0,967 |

21,757 |

0,000 |

<0,001 |

|

Viviendas iniciadas 2 años antes |

0,000396 |

0,000 |

0,231 |

5,188 |

0,000 |

<0,001 |

|

a. Variable dependiente: Precio Tasación | ||||||

Fig. 6. Modelo explicativo del incremento de precios de la vivienda (1995-2023)

Fuente: Instituto Nacional de Estadística (INE) & World Bank

Con independencia del acusado valor explicativo del modelo (R2=0,949), ambas variables aparecen significativas al 99,9% de confianza, apareciendo la variable “número de viviendas iniciadas 2 años antes” con el signo positivo: esto es construir más viviendas, incluso con independencia el ciclo económico, no representa una reducción de precios, sino todo lo contrario.

La singularidad del mercado inmobiliario no permite aseverar con firmeza la validez de las políticas de cantidad para atemperar los precios. Dar un protagonismo singular a la tesis de que hay que construir más no es el camino adecuado. Las políticas de oferta, siendo necesarias, tienen un papel subordinado a otro tipo de medidas estructurales que sí inciden decididamente en los precios.

Un argumento complementario del Banco de España para esgrimir el déficit de construcción de vivienda, y por ende el incremento de los precios residenciales, consiste en la falta de suelo:

El escaso dinamismo de la oferta de vivienda en el período reciente, en comparación con la robustez de la demanda, ha supuesto un importante soporte al crecimiento de los precios de compraventa y de alquiler. En este contexto, la movilización de viviendas residenciales de segunda mano ha sido fundamental para absorber parte del vigor de la demanda y limitar la escalada de precios. En cambio, la contribución de la vivienda nueva a la oferta agregada ha sido más limitada, debido, entre otros factores, a la escasez de suelo finalista15 y de mano de obra para la construcción, al aumento de los costes de producción y a las dificultades para la adquisición y el desarrollo de nuevo suelo urbano disponible para la edificación. La rigidez de la oferta de vivienda residencial en el corto plazo también se explica por la reducida capacidad de rehabilitación de viviendas, la falta de adecuación de las viviendas vacías a las preferencias actuales de los hogares, la incertidumbre regulatoria y el auge de usos alternativos de la vivienda, como el alquiler vacacional o el de temporada. (BdE, 2024a, pp 21).

Dejando de lado otras consideraciones (como el aumento de los costes de producción, la escasez de mano de obra, la reducida capacidad de rehabilitación de las viviendas o la competencia de la demanda turística), analizaremos a continuación si la eventual falta de suelo es un elemento determinante en el actual proceso de encarecimiento de la vivienda16 . En este sentido es útil volver la vista atrás. Algunas de las voces que sostienen la necesidad de construir muchas más viviendas a fin de paliar el déficit habitacional, y dejar al libre mercado la resolución de la carestía de vivienda, esconden el recóndito deseo de alentar de nuevo políticas indeseables de producción masiva de suelo, como la que se produjeron resultado de la “liberalización” del mercado, promovida desde 1996 hasta 2004, pero cuyos efectos se extendieron hasta 2006-2007. Como se ha visto en el punto anterior, la construcción masiva de vivienda de finales de la década de 1990 y principios del 2000, resultado de la producción también masiva de suelo, no sirvió para favorecer la reducción de los precios residenciales. Lo anunciábamos ya a principios de la burbuja inmobiliaria en un artículo en el que pronosticábamos el probable efecto nocivo de la liberalización en los precios (Roca y Burns, 2000).

La liberalización del suelo, impulsada por el gobierno del presidente Aznar, y solamente de forma tardía corregida por el gobierno del presidente Zapatero17, demostró que en el mercado de suelo las políticas de “cantidad” no sirven para atenuar los precios inmobiliarios, sino más bien alientan hasta extremos indeseados el proceso de encarecimiento de la vivienda. Política liberalizadora cuyos efectos negativos son susceptibles de extenderse al conjunto de la economía (la quiebra del modelo financiero resultante de la “Gran Crisis”) y también al medio ambiente.

El efecto ambiental más nocivo de la política de liberalización impulsada por el gobierno Aznar consistió en el incremento exponencial del consumo de suelo. España fue el país de toda Europa que tuvo un consumo de suelo más elevado entre 2000 y 2012 (2447 km2, un 21,8% del total del land take18 de la Unión Europea), casi tanto como Francia y Alemania juntas. Más que Polonia, Italia y el Reino Unido juntas19 . La Fig. 7 muestra el proceso de land take en la EU28, entre 2000 y 2018.

|

Country |

2000-2006 |

2006-2012 |

2012-2018 |

2000-2018 |

2000-2012 |

|

Total |

6.107,45 |

5.133,23 |

3.235,74 |

14.016,65 |

11.240,68 |

|

Spain |

1.337,36 |

1.109,68 |

142,73 |

2.474,12 |

2.447,04 |

|

France |

864,22 |

871,75 |

474,61 |

2.153,66 |

1.735,97 |

|

Germany |

656,79 |

428,3 |

344,04 |

1.380,71 |

1.085,09 |

|

Italy |

492,11 |

352,27 |

116,52 |

947,29 |

844,38 |

|

Poland |

202,23 |

509,08 |

446,66 |

1.133,26 |

711,31 |

|

Netherlands |

357,84 |

241,69 |

85,17 |

642,21 |

599,53 |

|

United Kingdom |

231,17 |

224,76 |

628,46 |

1.050,61 |

455,93 |

|

Portugal |

288,4 |

112,1 |

48,57 |

437,43 |

400,5 |

|

Greece |

198,12 |

159,69 |

76,99 |

421,9 |

357,81 |

|

Sweden |

177,18 |

141,58 |

78,02 |

370,28 |

318,76 |

|

Czechia |

130,54 |

130,99 |

66,05 |

310,06 |

261,53 |

|

Hungary |

161,83 |

98,64 |

83,99 |

320,14 |

260,47 |

|

Ireland |

198,24 |

25,28 |

26,25 |

248 |

223,52 |

|

Finland |

109,18 |

112,75 |

67,34 |

286,26 |

221,93 |

|

Romania |

90,06 |

115,22 |

169,48 |

373,88 |

205,28 |

|

Denmark |

108,44 |

89,4 |

51,07 |

240,89 |

197,84 |

|

Austria |

84,93 |

58,21 |

68,18 |

208,63 |

143,14 |

|

Croatia |

95,15 |

46,17 |

42,06 |

182,35 |

141,32 |

|

Cyprus |

105,26 |

28,59 |

22,81 |

156,18 |

133,85 |

|

Slovakia |

32,74 |

69,31 |

35,49 |

136,61 |

102,05 |

|

Estonia |

47,21 |

48,13 |

26,26 |

119,84 |

95,34 |

|

Bulgaria |

42,85 |

45,03 |

41,35 |

128,61 |

87,88 |

|

Belgium |

35,7 |

37,9 |

35,98 |

104,31 |

73,6 |

|

Lithuania |

34,97 |

37,23 |

29,49 |

98 |

72,2 |

|

Latvia |

9,98 |

28,76 |

14,84 |

53,13 |

38,74 |

|

Slovenia |

10,78 |

5,34 |

6,43 |

22,47 |

16,12 |

|

Luxembourg |

4,09 |

5,19 |

5,98 |

14,63 |

9,28 |

|

Malta |

0,08 |

0,19 |

0,92 |

1,19 |

0,27 |

Fig. 7. Land Take EU28 (2000-2018)

Fuente: EEA

El encarecimiento de los precios producido en el periodo expansivo 1996-2008 no se debió, por tanto, a la escasez de suelo. En España se urbanizó más que nunca. Y el resultado no representó una reducción en los precios. Todo lo contario. Alentó la burbuja inmobiliaria. Y tuvo graves efectos ambientales.

A la luz de la experiencia precedente, no parece, por tanto, que ahora quepa aducir la carestía de suelo disponible para edificar como una causa significativa del actual incremento de los precios de la vivienda. La argumentación de que “los precios inmobiliarios, tanto de compra como de alquiler, han tendido a crecer más en aquellos municipios con menor disponibilidad relativa de suelo finalista” (INE, 2024a, p. 36), relativa a los municipios de más de 50 000 habitantes, carece de rigor económico. Los municipios de mayor población suelen tender a tener una menor proporción de suelo disponible, al haber ido agotando las reservas de suelo sin urbanizar o edificar. Escasez de suelo materialmente disponible que, como es obvio, redunda en mayores incrementos de los precios inmobiliarios.

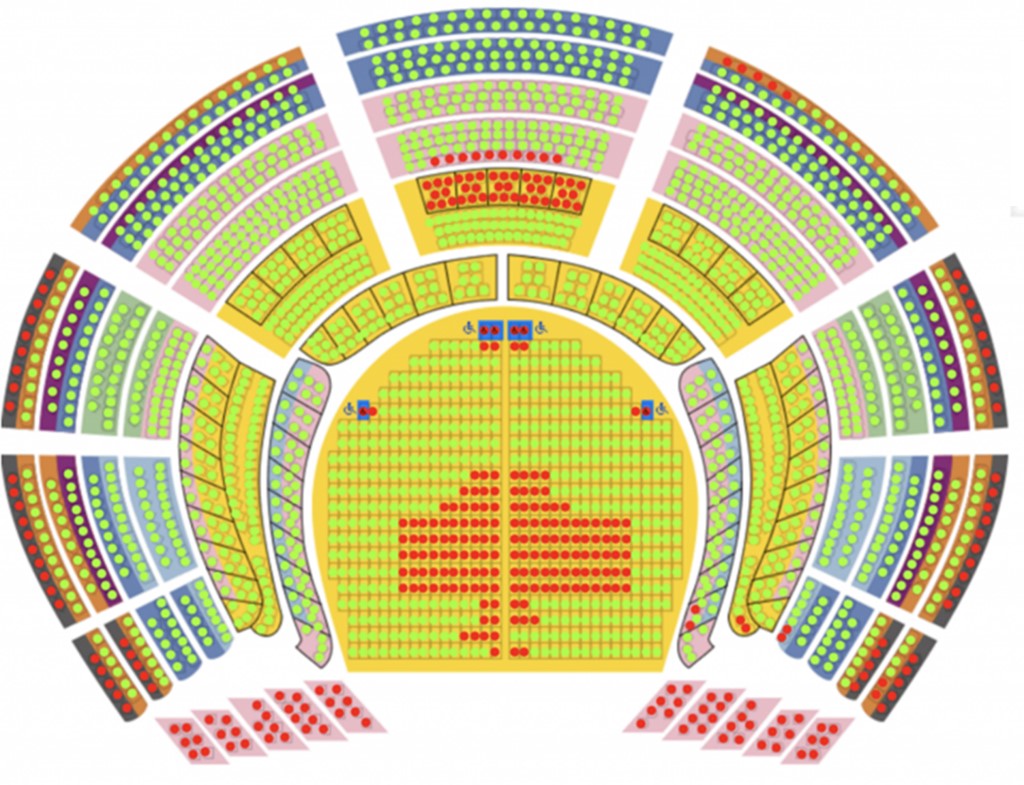

Siguiendo el símil de entender la ciudad como un “teatro” de D. Harvey (1973), los precios se forman del “centro” a la “periferia”20 . De lo “mejor” a lo “peor”. La ciudad, a corto plazo, es como un “teatro” en cuyo escenario se va a representar una obra de interés único y excepcional. Las distintas localidades se diferencian entre sí debido al distinto grado de optimización de los requerimientos de los espectadores (proximidad al escenario, calidad de la audición, confort de la butaca, representatividad social de la localidad, etc.). Hay algunas pocas de carácter excepcional, bastantes más de nivel medio y, mucho más abundantes, las peor localizadas. Este teatro tiene una característica especial: en él se entra por estricto orden de licitación. Primero se pone en subasta la mejor localidad, y por ella pujan los distintos espectadores, quedándosela aquél cuyo nivel de renta le permita un mejor precio por la misma. A continuación, se subastan las demás “localidades”, hasta la última. La capacidad de pago de la demanda es el principal elemento determinante del precio. El excedente del consumidor ha desaparecido en relación a que el precio de la localidad hubiese sido único, y se hubiese fijado en el margen. La Fig. 8 muestra una representación del “teatro” de Harvey.

Fuente: cortesía del Gran Teatro del Liceo

En nuestras ciudades, construidas a lo largo de los años, la política de cantidad apenas afecta a la estructura de precios. Aún en el caso de una acción muy decidida para la construcción de nueva vivienda, la inmensa mayoría de la misma se localizaría en la “periferia”. Los precios, al formarse de lo “mejor” a lo “peor” difícilmente serían susceptibles de ver repercutida ni siquiera una ligera mejora. Al contrario, la mejora generalizada de la demanda (especialmente de la más solvente), fruto de la coyuntura económica, pulsaría al alza los espacios más cualificados, representado un incremento de precios, incluso en el marco de un proceso de construcción masiva de vivienda, como la que se produjo en el periodo de la política de liberalización del suelo.

Urbanizar más, construir mucho más, no es la solución. La liberalización del mercado de la vivienda no representa una política eficiente para moderar los precios. La experiencia adquirida en el periodo de la burbuja inmobiliaria muestra un camino que no se debe volver a transitar. Es necesario habilitar estrategias distintas para atajar el incremento de los precios de la vivienda.

Cuestión aparte es la que hace referencia a la necesidad de construir más vivienda protegida21 . El déficit de construcción de vivienda protegida es uno de los estigmas de la política de vivienda en España. A pesar de los esfuerzos normativos, especialmente en el campo de la legislación urbanística y de suelo, la construcción de vivienda protegida, sea de compra o de alquiler, se ha mantenido en unos niveles absolutamente insuficientes.

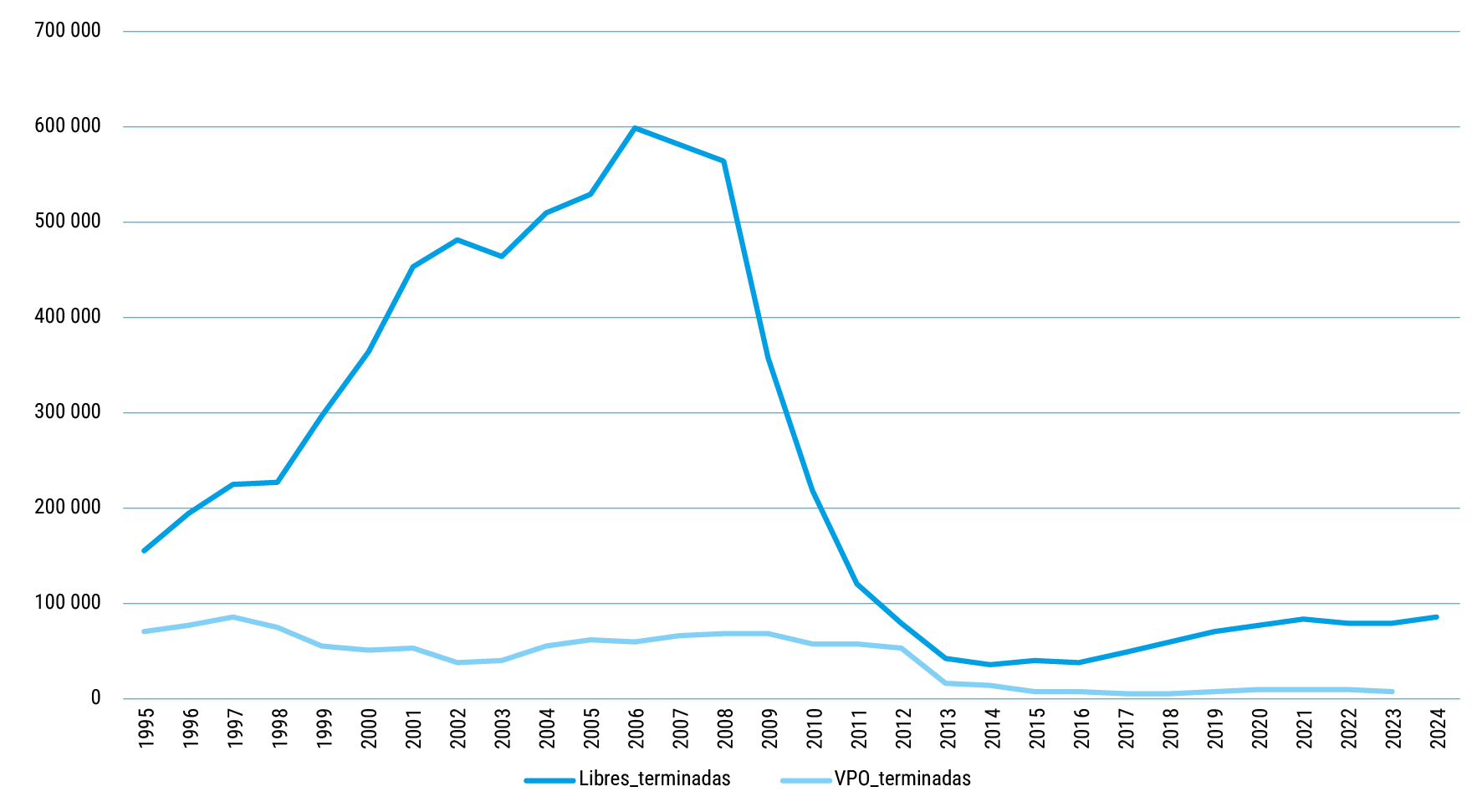

La legislación autonómica en materia de urbanismo ha impulsado, desde 1994 (la llamada ley Maturana del País Vasco), reservas de suelo en materia de protección oficial22 . Posteriormente la Ley de Suelo de 2008 (actual LSRU 2015), generalizó para todas las CCAA, y de forma obligada, unas reservas mínimas el 30% de vivienda protegida, recientemente ampliadas por la Ley de Vivienda 2023 (>=40% en suelo rural objeto de nueva urbanización). Por primera vez, asimismo, la Ley de Vivienda ha regulado que un mínimo del 50% de dichas reservas de suelo de vivienda protegida sean destinadas a alquiler23 . Llama profundamente la atención que a pesar de que dichas reservas para vivienda protegida tienen ya (en algunos casos) más de 35 años, la construcción y las transmisiones de la vivienda social se mantenga en niveles escandalosamente bajos. Las Figs. 9 y 10 muestran la escasez de este tipo de vivienda, cuyo desarrollo permitiría garantizar, prima facie, el pleno ejercicio del derecho a la vivienda regulado en el artículo 47 de la Constitución.

Como se puede ver en la Fig. 9, relativa a las viviendas acabadas, la VPO se mantiene en niveles muy bajos. Tan sólo un 17% de vivienda acabada en el periodo 2007-2023 ha sido de protección24 , siendo el último año del que se dispone de datos el más bajo de la mencionada serie, con un 9,7% de vivienda acabada de VPO. Se ha mantenido por debajo del 12% en el curso de los últimos siete años (2017-2023). De hecho, se observa una tendencia claramente anticíclica. Cuando el ciclo es alcista, como en la actualidad, la proporción de construcción de vivienda social disminuye. Y cuando es deflacionario (como en el periodo 2009-2015), aumenta. Exactamente lo contrario que debería ser desde una perspectiva social.

Fig. 9. Viviendas acabadas: libres vs. protegidas

Fuente: Ministerio de Vivienda y Agenda Urbana

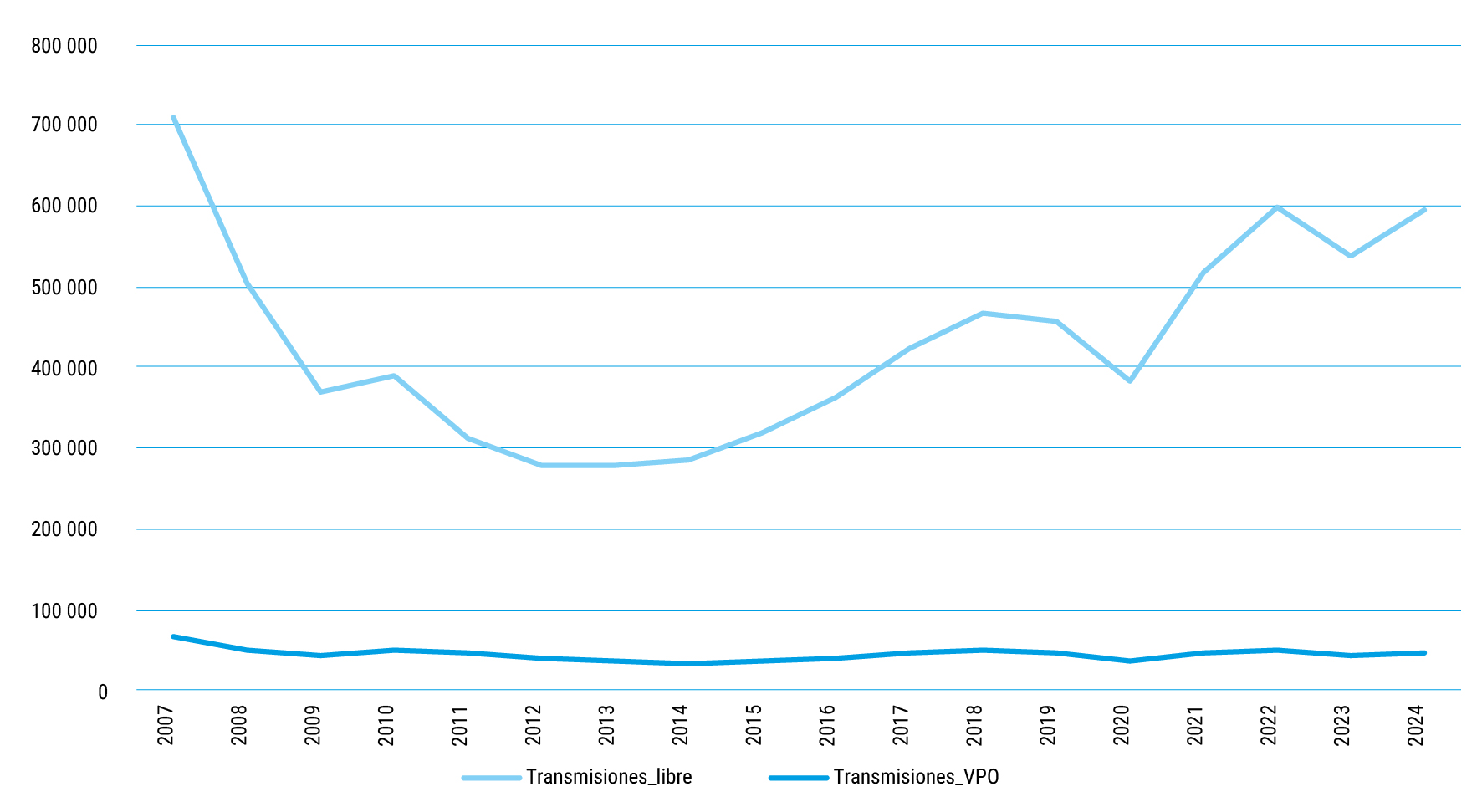

La Fig. 10, por su parte, nos muestra que la vivienda protegida apenas alcanza un 10% del total de transmisiones de propiedad de vivienda en España. De hecho, tan sólo superó esa proporción de 2009 a 2016, para ir decreciendo progresivamente desde ese año, hasta llegar a un mínimo del 7,39% en 2024. No hay duda, por tanto, que estamos ante un mercado claramente subdesarrollado.

Fig. 10. Transmisiones de vivienda protegida vs. vivienda libre

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Vivienda y Agenda Urbana

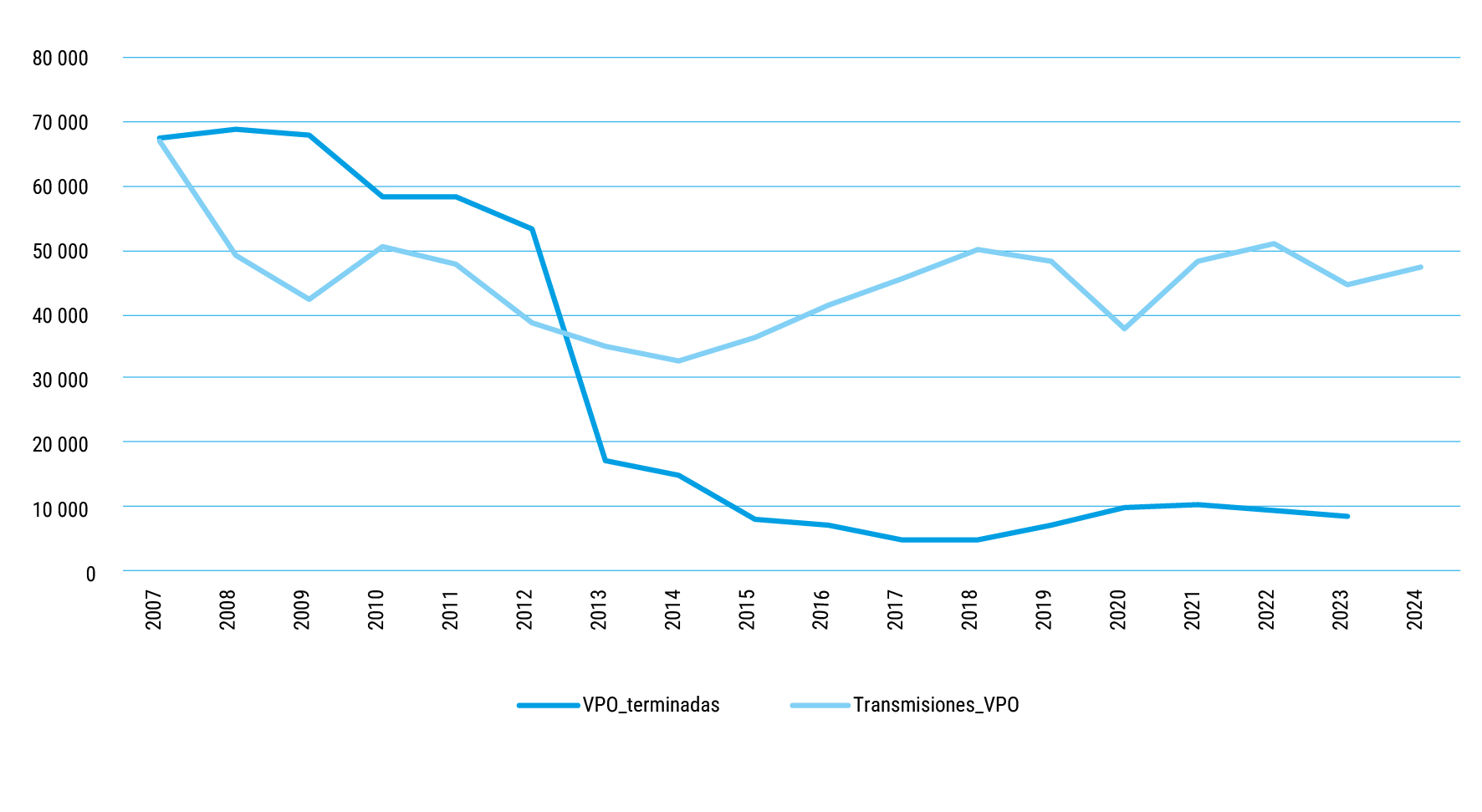

La Fig. 11 compara las transmisiones realizadas y la construcción de vivienda protegida entre 2007 y 2023. La oposición entre ambas series evidencia que mientras la VPO de nueva planta se desploma con la salida de la crisis, las transmisiones de VPO usadas se mantienen.

Fig. 11. Transmisiones vs. viviendas terminadas (VPO)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Vivienda y Agenda Urbana

La construcción de VPO es el gran problema. Corrigiendo lo indicado por el Banco de España: no hay que construir más vivienda sin más; ¡¡se ha de construir más vivienda protegida!!

Alcanzar una vivienda asequible para el conjunto de la ciudadanía es un objetivo estructural de la política de vivienda en España. Éste debe ser el objetivo central de la política de vivienda a impulsar por los poderes públicos.

Los beneficios directos de esta política son diversos, al ofrecer a los hogares de menores ingresos la posibilidad de acceder al mercado de la vivienda, no quedando excluidos del mismo. De forma correlativa, facilita la emancipación de los jóvenes, al reducir el coste que representa el acceso a la vivienda. Y, en el caso de la vivienda social de carácter asistencial, ayudar a colectivos especialmente vulnerables a satisfacer sus necesidades habitacionales.

Sin embargo, las reservas de suelo destinadas a vivienda social no son ajenas al debate político/económico. Cabe recordar aquí las agrias críticas que dicha política ha recibido procedentes no sólo desde las posiciones más liberales, sino incluso de buena parte de la ortodoxia económica. Desde esta perspectiva la producción de viviendas de precio intervenido generaría ineficiencias e inequidades en el mercado, provocando sobrecostes que, en última instancia deberían ser repercutidos en los precios (de la vivienda libre). ¿Es cierto que la reserva de suelos para vivienda protegida ha contribuido a encarecer los precios residenciales (libres)?25.

Para indagar esta cuestión se ha desarrollado un análisis econométrico (un modelo OLS) dirigido a explicar la variación de los precios residenciales producidos en España entre 2004 y 2023. Dicho modelo se construye del siguiente modo:

–La variable dependiente es el índice en base 1 de la evolución de los precios por metro cuadrado de las viviendas tasadas por provincias, desde el primer trimestre de 2004 hasta el cuarto trimestre de 2023. Dicha homogeneización en base 1 (para cada provincia) garantiza que el modelo explique la estructura de la variación de los precios, más allá de las diferencias intrínsecas entre diferentes provincias26.

–Las variables independientes, explicativas de la evolución del valor de la vivienda libre han sido el PIB (homogeneizado por CCAA en base 1), la renta media del hogar por CCAA27, así como la proporción de la vivienda protegida en relación al total de transmisiones. Se introduce también un indicador del grado de turismo de la provincia (el número de turistas, igualmente homogeneizados en base 1) a fin de establecer si el proceso de turistificación afecta la evolución de los precios de la vivienda.

La Fig. 12 presenta los resultados. Como se puede observar, todas las variables aparecen con un coeficiente de regresión positivo (excepto la proporción de vivienda protegida) y son significativas al 99,9% de confianza. Sólo el coeficiente del PIB (homogeneizado por CCAA) no es significativo estadísticamente, a pesar de tener una correlación no despreciable (R=0,394, estadísticamente significativa al 99,9%), debido a la existencia de multicolinealidad con la renta media del hogar y el número de turistas.

|

Coeficientesa |

Modelo |

Coeficientes no estandarizados |

Desv. Error |

Coeficientes estandarizados |

t |

Sig. |

|

B |

Beta | ||||

|

(Constante) |

1,679 |

0,095 |

17,760 |

<0,001 | |

|

VPOpc |

-0,288 |

0,069 |

-0,074 |

-4,181 |

<0,001 |

|

PIB_base1_CCAA |

0,012 |

0,052 |

0.004 |

0,228 |

0,82 |

|

Renta Meia Hogar (CCAA) |

0,00001326 |

0,000 |

0.103 |

5,623 |

<0,001 |

|

Turistas_año_base1 |

0,227 |

0,023 |

0,177 |

9,787 |

<0,001 |

|

a. Variable dependiente: Valor Vivienda base 1 | |||||

Fig. 12. Modelo explicativo de la variación de los precios de la vivienda por provincia (2004-2023)

Fuente: Instituto Nacional de Estadística (INE)

Como era de esperar las provincias que han tenido un incremento mayor de renta del hogar manifiestan un mayor aumento de los precios residenciales libres. Llama poderosamente la atención, asimismo, que la evolución del número de turistas se incorpore también al modelo de regresión, sugiriendo un efecto cruzado entre los precios de la vivienda y el proceso de turistificación: más turistas parece representar mayores precios. Pero lo más significativo, a los efectos que aquí nos ocupa, es la incidencia negativa de la proporción de VPO en los precios de la vivienda libre.

Parece necesario concluir, por tanto, que la política en materia de reservas de suelo para vivienda protegida tiene un efecto beneficioso en el comportamiento global del mercado residencial. La construcción de viviendas protegidas no sólo facilita el acceso al mercado de los sectores más desfavorecidos, sino que, a su vez, contribuye a mejorar la accesibilidad del conjunto de la población ya que incide moderando los precios residenciales de la vivienda libre.

Sin embargo, dicha política de reservas de suelo tiene también sus limitaciones. Por un lado, y como se ha indicado, la voluntad explícita de los poderes públicos (y de la iniciativa privada) de llevarla a cabo de forma efectiva. En este sentido es un paso adelante la regulación introducida por la Ley de Vivienda de prohibir la descalificación de suelo protegido. Dicho tipo de suelo tiene vocación de permanencia. La ley garantiza (art. 15. 1.c) que la vivienda protegida, ya sea social o de precio limitado, no pueda descalificarse, salvo en el supuesto de viviendas promovidas sobre suelos cuya calificación urbanística no imponga dicho destino y que no cuenten con ayudas públicas para su promoción, o en aquellos casos que excepcionalmente se justifique de acuerdo con la normativa autonómica. En el resto de los supuestos en los que la calificación urbanística del suelo imponga dicho destino, ésta no podrá modificarse como tampoco podrán descalificarse las viviendas sobre dichos suelos.

Sin embargo, la Ley de Vivienda 2023 no ha sido suficientemente valiente para afrontar de forma decidida el reto de impulsar la construcción de vivienda social en el suelo urbano. Cabe recordar que la Ley de Suelo y Rehabilitación Urbana de 2015 redujo del 30% (LS2008) al 10% las reservas mínimas destinadas a VPO en el suelo urbanizado que deba someterse a actuaciones de reforma o renovación de la urbanización. Situar, como ha hecho la Ley de Vivienda, en el 20% (Disposición Final 4ª) dichas reservas mínimas es un paso adelante, aunque insuficiente:

–Insuficiente puesto que es en este tipo de suelo, comúnmente denominado “no consolidado”, donde debería producirse en el futuro inmediato el grueso del desarrollo urbano. Por motivos de sostenibilidad deberíamos adoptar en España una política de contención del crecimiento en lo que los británicos (USF, 1999) denominan “greenfields” (que nosotros denominaríamos suelo en situación rural) y promover la regeneración urbana en suelo urbanizado (“brownfields”)28. La política de contención del urban sprawl (European Environment Agency, EEA, 2006) requiere medidas drásticas de limitación de la expansión de la urbanización en suelo rural. Máxime cuando nuestro país, como se ha visto antes, lidera el proceso de land take en Europa. Es, por tanto, en el suelo urbano no consolidado por la urbanización (“suelo urbanizado que deba someterse a actuaciones de reforma o renovación de la urbanización” en la normativa estatal) donde debería ponerse más empeño en la construcción de viviendas protegidas. Un 20% es abiertamente insuficiente. Se debería, como mínimo, volver a la regulación de 2008: un 30%29.

–Pero también es insuficiente en cuanto excluye del deber de reserva al suelo urbano consolidado. A nuestro juicio, las reservas deberían extenderse a todo el suelo urbano, no sólo al no consolidado por la urbanización. Deberían entenderse como reservas de techo. Un mínimo del 20 o del 30% del techo edificable en cada parcela. Reservas de cesión obligatoria, si la ejecución del planeamiento materializada en el hecho edificatorio implicase un incremento del aprovechamiento materializado en la parcela. Pero en todo caso, reservas de techo que la propiedad privada debería llevar a cabo, en caso de no incremento del aprovechamiento de la parcela30.

Es urgente, por tanto, dar un paso adelante en lo que corresponde al impulso de la construcción de viviendas protegidas en suelo urbano.

Pieza clave en la política de vivienda que debe regir la actuación de los poderes públicos, es el impulso del alquiler de vivienda. Es preciso decir alto y claro que ha cambiado el imaginario colectivo respecto a la propiedad. El objetivo básico de los jóvenes de acceder a la propiedad como pilar básico del proyecto de vida, aun ampliamente mayoritario hace menos de dos décadas, ha cedido31. Y el mercado de alquiler, antes abiertamente minoritario, ha hecho camino. Es cierto que han influido cuestiones de tipo financiero. Especialmente la drástica limitación del acceso al crédito hipotecario o el incremento de los tipos de interés resultantes de la Gran Crisis. Pero la “crisis” de la propiedad transciende lo meramente económico. Se incardina en un nuevo tipo de proyecto vital, en el que tanto el mercado de trabajo como las relaciones personales son mucho más líquidas. Hoy no es normal asumir que a lo largo de la vida se tendrá un único (o unos pocos) trabajo(s). Tampoco que se residirá en la misma ciudad. La movilidad en el trabajo y la vivienda, incluso más allá de los límites nacionales, es el signo de los tiempos. “Echar raíces” se ha postergado por décadas32. Las relaciones familiares también han cambiado. Ya no es seguro que el matrimonio dure toda la vida. El divorcio es común en nuestra sociedad, y en este sentido la propiedad de la vivienda puede devenir un obstáculo, casi una condena.

Todo esto conduce a que, en la actualidad, el mercado de alquiler haya adquirido nueva firmeza. Sin duda (aunque no parece existir una estadística rigurosa al respecto33) ha devenido dominante34.

El Banco de España realiza un diagnóstico preciso del elevado esfuerzo económico que deben afrontar en España los hogares que viven de alquiler: “el esfuerzo mediano en 2022 para el conjunto de hogares que residen en una vivienda de alquiler se situó en el 22,7 % en España, unos 7 pp. por encima del esfuerzo mediano en la UE-27” (BdE, 2024c, p. 39). Especialmente relevante es el elevado esfuerzo, en relación a la Unión Europea, de los hogares más pobres. Si atendemos al 20% de los hogares de menor renta, el esfuerzo mediano de estos hogares, en España era en 2022 el 43,1 %, frente al 31,9 % en la UE-27 (BdE, 2024c, p. 39).

Ya mostramos en la Fig. 1 que el incremento de las rentas ha sido muy acusado en los últimos años y que se sitúa claramente por encima del aumento de los precios de la vivienda en propiedad. El objetivo de reducir los alquileres deviene, así, como otro de los pilares de la política de vivienda en España. De nuevo cabe destacar el esfuerzo realizado por la Ley de Vivienda en este sentido:

–Por un lado, y como ya hemos anticipado, incorporando en la reserva de suelo destinada a VPO, un porcentaje destinado al alquiler que no podrá ser inferior al 50 %. Dicha medida representará muy probablemente aumentar la oferta de vivienda de nueva planta destinada al alquiler social.

–En la dirección de alcanzar el citado objetivo de contención de alquileres, otro elemento importante impulsado por la Ley de Vivienda consiste en la declaración de zonas tensionadas. Dichas zonas pueden ser declaradas por las CCAA.

A los efectos de orientar las actuaciones públicas en materia de vivienda en aquellos ámbitos territoriales en los que exista un especial riesgo de oferta insuficiente de vivienda para la población, en condiciones que la hagan asequible para su acceso en el mercado” (Exposición de Motivos de la Ley de Vivienda de 2023).

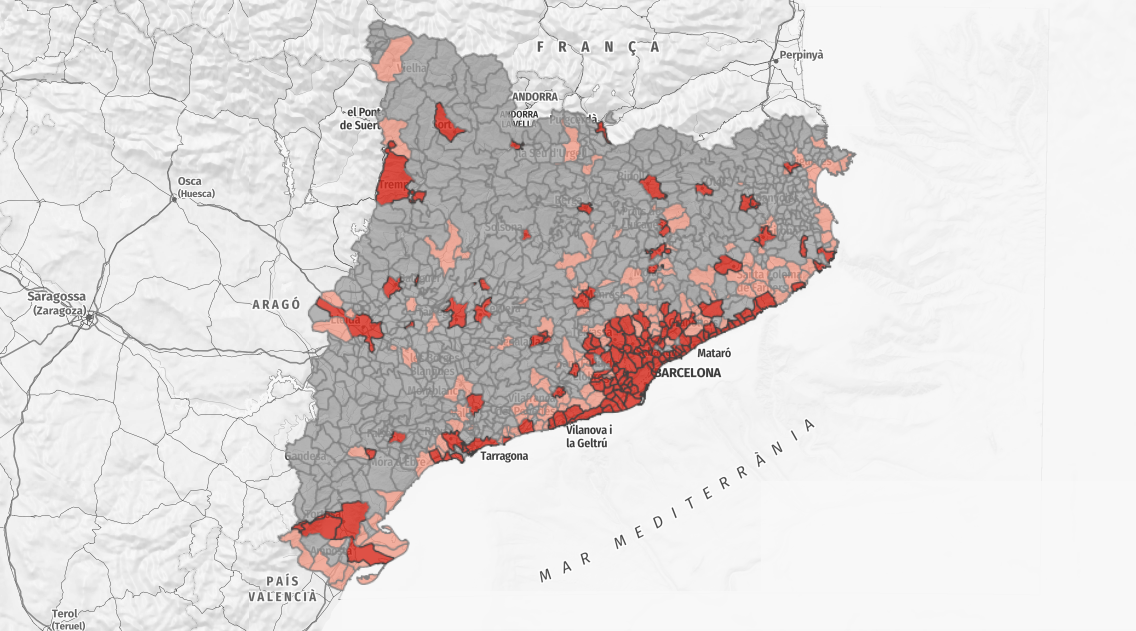

–Siendo preciso, para la declaración de estos ámbitos tensionados, la redacción de un plan específico que proponga las medidas necesarias para la corrección de los desequilibrios observados (art. 18). Cabe aquí recordar que de todas las CCAA, hasta el mes de diciembre de 2024 sólo Cataluña había aplicado la capacidad de imponer zonas tensionadas. En Cataluña existen actualmente dos zonas de mercado tensionado. La primera afecta a 140 municipios y es efectiva desde el 16 de marzo de 2024. La segunda zona tensa abarca 131 municipios y es efectiva desde el 10 de octubre de 2024. La Fig. 13 muestra la distribución espacial de las zonas tensionadas en Cataluña.

–El efecto de la declaración de zona tensionada significa, con carácter general, que el precio del nuevo contrato de alquiler no podrá superar el del contrato vigente en los últimos 5 años, una vez aplicada la cláusula de actualización anual. Además, si la vivienda es propiedad de un gran tenedor, tampoco puede superar el precio del índice estatal de referencia del precio del alquiler, por lo que en este caso se aplica una doble limitación. Siempre prevalece el precio más bajo. Finalmente, si la vivienda no ha sido alquilada en los últimos 5 años, tanto si es de un pequeño propietario como de un gran tenedor, el alquiler del contrato debe ser inferior al precio del índice de referencia del precio del alquiler (Disposición Final 1ª de la Ley de Vivienda 2023).

Fig. 13. Zonas tensionadas en Cataluña

Fuente: Generalitat de Catalunya (INE)

Finalmente indicar que se ha desarrollado el Sistema Estatal de Referencia de Precios de Alquiler de Vivienda, SERPAVI35 , el cual ofrece el rango de valores de precios de alquiler de viviendas, como referencia, para la fijación de la renta en los nuevos contratos de arrendamiento de vivienda.

No obstante este gran esfuerzo normativo, la política de contención de rentas ha generado una fuerte controversia en el mundo empresarial, en que las voces críticas (apocalípticas casi) están muy extendidas. Entre otras las críticas más comunes a la contención de rentas se pueden resumir del siguiente modo:

–“Menos vivienda”. La limitación de los alquileres implicaría la restricción de la oferta, derivando ésta hacia sectores más rentables (como las viviendas de “temporada” o las viviendas turísticas).

–“Dificultad en el acceso a la vivienda”. El descenso de la oferta dificultará aún más el acceso a la vivienda, especialmente de las familias más vulnerables y de los más jóvenes.

–“Precios más altos”. El efecto principal de la limitación de rentas es, más que la reducción de los alquileres, el aumento significativo de los más baratos.

–“Impacto en las zonas limítrofes”. Las zonas tensionadas trasladan la demanda a los ámbitos limítrofes, generando el incremento de precios.

–“Inseguridad jurídica y menos inversión”. La contención de alquileres genera inseguridad jurídica, reduciendo la inversión en nuevos proyectos y trasladándola a las CCAA más liberales.

–“Reparto inadecuado de las viviendas”. Al no ser el mercado el mecanismo que asigna los precios, se impide la optimización de la localización urbana, generando externalidades negativas.

–“Mercado negro”. Los propietarios sujetos al control de rentas buscarán la forma de evitar la aplicación de la ley, o al menos, de minimizar su impacto, alentando el mercado “negro”.

–“Viviendas deterioradas”. El control de rentas también provocará que los propietarios dejen de invertir en sus inmuebles, lo que provocará un deterioro paulatino y un envejecimiento de las viviendas de alquiler que estén en las zonas tensionadas.

Como se puede observar, las objeciones a la política de contención de alquileres son abrumadoras. En este sentido el Banco de España, que como hemos visto hace un diagnóstico preciso del esfuerzo que representa el alquiler en España, no contribuye a un análisis sosegado a la política de declaración de zonas tensionadas impulsada por la Ley de Vivienda. La eventual política de control de los precios de alquiler ha generado un diagnóstico negativo del Banco de España (BdE, 2024a), que pone de relieve los aspectos “indeseables” que ese control podría generar:

La introducción de límites a los precios del alquiler (…) puede generar nuevos problemas de accesibilidad a la vivienda. (…) Entre los posibles efectos, cabe destacar los siguientes: una contracción de la oferta de vivienda de alquiler en las áreas reguladas, el desplazamiento del uso de las viviendas a otros mercados alternativos (por ejemplo, al alquiler de temporada o a la vivienda turística) y un descenso de la calidad de la vivienda por un menor mantenimiento. La fijación de precios máximos en el mercado del alquiler podría, además, generar efectos distributivos regresivos y aumentos en el sobresfuerzo entre el segmento de hogares con menor renta. En particular, la fijación de un precio máximo podría reducir los alquileres de los inquilinos que se sitúan por encima del máximo regulatorio, pero incrementar los precios situados por debajo del nivel de referencia, segmento este último en el que se encuentran los hogares con menores ingresos.

Estos reproches se acercan mucho a los que en su momento se realizaron a la política de regular el mercado de vivienda, introduciendo las reservas de suelo protegido en suelo urbanizable y urbano no consolidado, y que hemos comentado anteriormente. Como tuvimos la ocasión de analizar, la evidencia científica, es que dichas reservas no tuvieron el efecto negativo en el mercado. Todo lo contario. En los ámbitos donde se han aplicado de forma integral han servido para moderar los precios de la vivienda libre. Y ha sido la inadecuada aplicación de las reservas de suelo, así como la libérrima desclasificación de viviendas protegidas, en otros casos, la que ha generado el relativo fracaso de las reservas de suelo protegido.

Frente a los reproches a la política de zonas tensionadas:

–No parece haber una evidencia empírica de que el alquiler regulado haya implicado una limitación de la oferta. La (breve) experiencia de Cataluña sugiere que no se ha producido una reducción de oferta significativa que se pueda aducir provenga del control de alquileres36. Si se está produciendo, en cambio, una tendencia generalizada (en toda España, Cataluña incluida) hacia el trasvase del alquiler vivienda “permanente” al mal llamado “alquiler de temporada”, así como a la vivienda turística37. Esta tendencia se está produciendo desde hace tiempo (en Barcelona, como mínimo desde 2016, tal como tuvimos ocasión de constatar en el estudio realizado para el Plan Especial Urbanístico de Alojamientos Turísticos de Barcelona - PEUAT (Arellano y Roca 2016). Es urgente la regulación restrictiva de estos tipos de contrato de arrendamiento, que son los verdaderos responsables de la restricción de la oferta de vivienda de alquiler. La política del Ayuntamiento de Barcelona, con los planes especiales de alojamientos turísticos y la iniciativa, recientemente impulsada, de regular en el Plan General Metropolitano el uso de vivienda38 , es un ejemplo del camino a seguir. Sin embargo, más allá de las normativas de tipo urbanístico, es preciso abordar de forma expresa la reforma del artículo 3 de la Ley de Arrendamientos Urbanos. Hoy, probablemente, no tiene sentido diferenciar a efectos de determinación de la renta, los alquileres de vivienda permanente de los de vivienda temporal. Ambos son arrendamientos de vivienda. Mantener la desregularización de unos (los de “temporada”) representará inexorablemente el trasvase de la oferta de vivienda permanente a la oferta de vivienda temporal, con el consecuente incremento de la presión sobre la ciudadanía39 .

–El efecto en los precios de la declaración de zona tensionada será beneficioso. La prórroga de los alquileres, en el caso de las viviendas arrendadas previamente, así como de los límites impuestos en el índice de referencia, en el caso de nuevos contratos, limitará sin duda la espiral especulativa de precios, representando una mejora del esfuerzo económico medio de los hogares. Los datos relativos a Cataluña así lo confirman40.

–El pretendido efecto perverso de que la limitación de rentas representará el aumento significativo del alquiler de las viviendas más baratas, tendiendo a homogeneizar los precios en las zonas objeto de regulación, carece de sentido económico. El parque inmobiliario se caracteriza por una elevada diversidad; cada localización urbana es única (recuerden el “teatro” de Harvey) y las características de las viviendas difieren por su calidad, antigüedad y estado de conservación, entre otros factores. Pretender que el tope máximo de los alquileres represente el encarecimiento de las viviendas más baratas es desconocer el funcionamiento del mercado inmobiliario.

–El incremento de las rentas no se desplazará a las zonas limítrofes. La experiencia de la regulación de zonas tensionadas en Cataluña (véase Fig. 13) muestra que ese desplazamiento es imposible. Las zonas tensionadas no se limitan, por lo general, a barrios o municipios aislados, sino al conjunto de los municipios que conforman un sistema urbano cuyo mercado está sometido a fuertes incrementos en los precios. Los municipios con mercado no tensionado no son especialmente atractivos para la demanda, dado su carácter a menudo rural, alejado de los lugares de trabajo, mal comunicado y con dotaciones urbanas limitadas. No existe, por tanto, el riesgo a un desplazamiento generalizado de la demanda residencial.

–Finalmente, no tiene por qué producirse un deterioro físico del parque de alquiler. Cabe remarcar que el índice de referencia considera, entre otros aspectos, el estado de conservación de la vivienda. Si éste empeora, la renta baja. Si mejora, la renta sube. Por tanto, debería ser un aliciente para la conservación y la rehabilitación de los inmuebles, sobre todo si se combina con una adecuada política fiscal.

Cabe añadir que la regulación de rentas resultante de la declaración de zona tensionada no tiene por qué tener un efecto permanente. Se limita a 3 años desde que se produce la declaración, momento a partir del cual debiera procederse a la reconsideración de la medida, evaluando sus beneficios y limitaciones, e impulsando la continua reevaluación del conjunto de medidas adoptadas (las cuales no se deberían limitarse a la contención de los alquileres).

Existe un temor infundado, por tanto, a la política de contención de rentas. Temor que se convierte, en el caso los agentes inmobiliarios, en un ataque a ultranza hacia esa medida. Como en el caso del negacionismo climático, proliferan los análisis “científicos” que niegan los efectos beneficiosos de la política de contención de rentas y que presentan un escenario casi apocalíptico de la nueva política de vivienda41. Creemos que las líneas que anteceden permiten un análisis más sosegado. La política de intervención de los alquileres, unido al incremento de las reservas de suelo (y de techo) para VPO en alquiler, puede representar un instrumento valioso en el camino de impulsar la vivienda asequible en España.

Al hilo de una serie de valiosos informes desarrollados por el Banco de España (BdE, 2024a, b y c), en este trabajo se han planteado cinco tesis relativas a la actual política de vivienda en España.

La primera tesis es que, a pesar de que muchos analistas sitúan el origen del encarecimiento de la vivienda producido en los últimos años en el déficit de construcción de vivienda de nueva planta, no se puede aducir la existencia de verdadera carestía de vivienda sin considerar el superávit acumulado en el periodo 2011/2021. Si bien es cierto que entre 1 de enero de 2021 y 1 de enero de 2025 el número de hogares ha crecido en 957 903 unidades, muy por encima de la construcción de nuevas viviendas (del orden de 454 445 viviendas iniciadas), no es menos cierto que en el periodo intercensal 2011-2021 el parque de viviendas superó en 959 554 unidades al crecimiento del número de hogares. En 2021 existía un exceso acumulado de 8 084 485 viviendas respecto a los hogares, de las cuales 3 837 328 se podían considerar vacías según el INE. “Colchón” más que suficiente para absorber déficits coyunturales de vivienda, como el producido en fechas más recientes. No se puede concluir, por tanto, que exista en la actualidad un grave déficit de producción de vivienda si no se considera de forma simultánea el exceso acumulado de viviendas respecto al número de hogares.

La segunda tesis se puede expresar del siguiente modo: construir (muchas) más viviendas no comporta necesariamente, en el mercado residencial, una reducción de precios. Tampoco una mayor equidad desde el punto de vista de la apropiación social del espacio. La singularidad del mercado inmobiliario (ejemplificada en el símil utilizado por D. Harvey de entender la ciudad como un “teatro”) no permite aseverar con firmeza la validez de las políticas de cantidad para atemperar los precios, ni por supuesto para garantizar la “democratización” de la estructura de los sistemas urbanos. Los precios se forman de lo “mejor” a lo “peor”, de ahí que urbanizar más, construir mucho más, no es la solución. La liberalización del mercado de la vivienda no representa una política eficiente para moderar los precios. Las políticas de oferta, siendo necesarias, tienen un papel subordinado a otro tipo de medidas estructurales que sí inciden decididamente en los precios.

La tercera tesis, correlato de las dos primeras, es que tampoco se puede afirmar que es la falta suelo la que determina el actual encarecimiento de los precios residenciales. No es sólo que el incremento exponencial de la oferta de suelo tiene un efecto contrario al esperado en cuanto a los precios, sino que, además, dificulta la democratización urbana y tiene efectos ambientales perversos. El consumo de suelo masivo es una de las principales lacras del proceso de urbanización. España tiene el dudoso honor de encabezar el ranquin europeo de land take. La tercera tesis hace referencia, por lo tanto, a la necesidad de desarrollar una política urbanística que frene el urban sprawl. Nuevo modelo urbanístico basado en el desarrollo de los brownfields, no de los greenfields. En el que la acción sobre la regeneración del suelo urbanizado, y no en la transformación urbana del suelo rural, se sitúe en el centro de la acción pública. Un modelo de desarrollo urbano más sostenible, y en que la rehabilitación climática y energética se incardine en una ciudad cada vez más inclusiva e igualitaria.

La cuarta tesis se refiere a la necesidad de construir más viviendas sociales a fin de atajar la falta de accesibilidad económica a la vivienda. A pesar de los esfuerzos normativos desarrollados en el curso de los últimos decenios, especialmente en el campo de la legislación urbanística y de suelo, la construcción de vivienda protegida, sea de compra o de alquiler, se ha mantenido en unos niveles absolutamente insuficientes. La construcción de viviendas sociales es nuestro gran problema. Tan sólo un 17% de vivienda acabada en el periodo 2007-2023 ha sido de protección, siendo el último año del que se dispone de datos el más bajo de la mencionada serie, con un 9,7% de vivienda acabada de VPO. Se ha mantenido por debajo del 12% en el curso de los últimos siete años (2017-2023). De ahí la necesidad de invertir la tendencia. La investigación desarrollada demuestra que el incremento de la construcción de vivienda protegida tiene un efecto beneficioso no sólo en cuanto facilita el acceso al mercado de los sectores más desfavorecidos, sino que, a su vez, contribuye a mejorar la accesibilidad del conjunto de la población ya que incide moderando los precios residenciales de la vivienda libre. Alcanzar una vivienda asequible para el conjunto de la ciudadanía es un objetivo estructural de la política de vivienda en España. Éste debe ser el objetivo central de la política de vivienda a impulsar por los poderes públicos.

Como corolario de la cuarta tesis, relativa a la necesidad de construir más viviendas sociales, y por tal de atender el requerimiento de abogar por un modelo que frene el urban sprawl, es preciso incrementar las reservas de suelo para VPO en el suelo urbano. Se debe evitar un modelo de vivienda social localizada sólo en la periferia, y promover la construcción de vivienda social en el centro de la ciudad. Para ello es preciso igualar la exigencia de reserva para viviendas protegidas entre el suelo en situación de rural y de urbanizado, actualmente muy desigual. E, incluso, extender el requerimiento de dichas reservas al suelo consolidado, cambiando a tal efecto la Ley de Suelo y Reforma Urbana. Reservas no sólo de suelo (suelo urbano no consolidado), sino también de techo (suelo urbano consolidado).

La quinta tesis hace referencia a otra pieza clave de la política de vivienda que debe regir la actuación de los poderes públicos: el impulso del alquiler de vivienda. En la actualidad, el mercado de alquiler ha devenido dominante, rompiendo la tendencia de más de 80 años (1920-2001) de predominio creciente de la propiedad. Si atendemos a los datos de Cataluña, los contratos de alquiler de vivienda permanente se han multiplicado por 2,4 entre 2007 y 2022. En cabio la compraventa de viviendas se ha reducido a un 92% entre ambas fechas. Sin embargo, el consenso que despierta el impulso del mercado de arrendamiento se quiebra en cuando se hace referencia a la política de contención de alquileres. Proliferan los análisis “científicos” que niegan los efectos beneficiosos de la política de contención de rentas y que presentan un escenario casi apocalíptico de la nueva política de vivienda. Frente a dichas críticas, la quinta tesis sostiene la conveniencia de impulsar una decidida política de regular el precio del alquiler en las zonas tensionadas. Dicha política tendrá efectos beneficiosos reduciendo el esfuerzo económico del acceso a la vivienda, así como promoviendo la cohesión social, aunque para su éxito deba combinarse con otras medidas, aún no plenamente desarrolladas. Si no se regulan los alojamientos turísticos, así como el llamado “alquiler de temporada”, nuestras ciudades pueden sufrir un proceso de restricción de oferta de arrendamiento de vivienda “permanente”, así como un acusado proceso de gentrificación.

Arellano, B. & Roca, J. (2016): Informe sobre la incidencia de l’activitat turística en l’accessibilitat a l’habitatge a Barcelona. CPSV-UPC. Documento incorporado en el Plan Especial Urbanístico de Alojamientos Turísticos (PEUAT) aprobado en 2017.

Arellano, B. & Roca, J. (2018): Informe Econòmic sobre la Modificació del PGM relativa a la inclusió, al municipi de Barcelona, del deure de destinar un determinat % del sostre residencial del sòl urbà consolidat a Habitatge Social de Protecció Pública. CPSV-UPC.

Banco De España (2024a): El mercado de la vivienda en España: evolución reciente, riesgos y problemas de accesibilidad. Capítulo 4 del Informe Anual 2023. https://doi.org/1053479/36512

Banco De España (2024b): El mercado de la vivienda en España: Evolución presente y comparación internacional. Documentos ocasionales 2433. https://doi.org/1053479/37873

Banco De España (2024c): El mercado de vivienda de alquiler en España: evolución reciente, determinantes e indicadores de esfuerzo. Documentos ocasionales 2432. https://doi.org/1053479/37872

Cpsv (1987): Anteproyecto de de Ley sobre Régimen Urbanístico de Suelo y Valoraciones del País Vasco. CPSV-UPC.

European Environment Agency (2006): Urban sprawl in Europe. The ignored challenge. EEA Report, 10/2006.

European Parliament (2025): Rising housing costs in the EU: the facts (infographics). https://www.europarl.europa.eu/topics/en/article/20241014STO24542/rising-housing-costs-in-the-eu-the-facts-infographics

Eurostat (2024): Housing in Europe – 2024 edition. https://ec.europa.eu/eurostat/web/interactive-publications/housing-2024#about-this-publication

Harvey, D. (1973): Social Justice and the City. Edward Arnold, Londres. Traducción castellana de la editorial Siglo XXI, Madrid, 1977.

Instituto Nacional de Estadística (2022): Proyección de Hogares 2022-2037. Notas de Prensa. 13 de octubre de 2022

Instituto Nacional de Estadística (2023): Censos de Población y Viviendas 2021. Resultados sobre Hogares y Viviendas. Notas de Prensa. 30 de junio de 2023

Instituto Nacional de Estadística (2024): Proyección de hogares. Años 2024-2039. Nota de Prensa. 24 de junio de 2024

Instituto Nacional de Estadística (2025): Estadística Continua de Población (ECP). 1 de abril de 2025. Datos provisionales. Nota de Prensa. 1 de abril de 2025

Roca, J. (2010): El marco urbanístico de la política de vivienda. En Leal, J. (ed). La política de Vivienda en España. Madrid, 2010.

Roca, J. & Burns, M. (2000): The Liberalization of the Land Market in Spain: The 1998 Reform of Urban Planning Legislation. European Planning Studies, Vol. 8, No. 5, 2000, pp. 547-564.

Roca, J. & Marmolejo, C. (2005): El potencial urbanístic de la regió metropolitana de Barcelona. CPSV-UPC.

Urban Task Force (1999): Towards an Urban Renaissance. Londres, Routledge.

1_ Búsqueda realizada el 7/5/2025.

2_ Según el Censo de Población y Vivienda 2021, el 75,5% de los hogares tenían su vivienda en propiedad, mientras que el 16,1% vivían en alquiler. Este último porcentaje ha ido en aumento en las últimas dos décadas, invirtiendo la tendencia histórica de incremento de la propiedad: 11,4% en 2001, 13,5% (2011), 16,1% (2021). Según Eurostat (Housing in Europe 2024 edition) se habría pasado de un 24,2% (2021) a un 26,3% (2024).

3_ Artículo 18. Declaración de zonas de mercado residencial tensionado. 1. Las Administraciones competentes en materia de vivienda podrán declarar, de acuerdo con los criterios y procedimientos establecidos en su normativa reguladora y en el ámbito de sus respectivas competencias, zonas de mercado residencial tensionado a los efectos de orientar las actuaciones públicas en materia de vivienda en aquellos ámbitos territoriales en los que exista un especial riesgo de oferta insuficiente de vivienda para la población, en condiciones que la hagan asequible para su acceso en el mercado, de acuerdo con las diferentes necesidades territoriales. (…) 3. La declaración de una zona de mercado residencial tensionado establecida en el apartado anterior requerirá la elaboración de una memoria que justifique, a través de datos objetivos y fundamentada en la existencia de un especial riesgo de abastecimiento insuficiente de vivienda para la población residente, incluyendo las dinámicas de formación de nuevos hogares, en condiciones que la hagan asequible, por producirse una de las circunstancias siguientes: a) Que la carga media del coste de la hipoteca o del alquiler en el presupuesto personal o de la unidad de convivencia, más los gastos y suministros básicos, supere el treinta por ciento de los ingresos medios o de la renta media de los hogares. b) Que el precio de compra o alquiler de la vivienda haya experimentado en los cinco años anteriores a la declaración como área de mercado de vivienda tensionado, un porcentaje de crecimiento acumulado al menos tres puntos porcentuales superior al porcentaje de crecimiento acumulado del índice de precios de consumo de la comunidad autónoma correspondiente.

4_ Incluso una gran especialista en vivienda como Carme Trilla ha llegado a afirmar que “el control de alquileres no es una medida estructural. El control de alquileres lo que hace es dar un cierto sosiego al mercado, pero no está atacando el fondo del problema, que es la insuficiencia de oferta. En esa colisión entre oferta y demanda, la solución es contar con más oferta. No hay otro remedio: hay que atacar la insuficiencia de oferta. Lo demás son temas paliativos” (Fotocasa, 9 de diciembre de 2024).

5_ Los periodistas especializados también han insistido en el déficit de viviendas. Por poner un solo ejemplo, Kiko Llaneras publicó en su Newsletter de El País, el pasado 19 de abril de 2025, el artículo “Repite conmigo: hay que construir más viviendas”.

6_ Consulta realizada el 7/5/2025.

7_ De hecho, en España y según Eurostat, y a pesar del elevado incremento en los precios (un 47,7% entre 2015 y 2023), el crecimiento ha sido inferior a la media de la Unión Europea (un 48%), ocupando el lugar número 17 en el ranking de 26 países ordenados por mayor encarecimiento de la vivienda.

8_ Dicho “exceso de viviendas” en relación al número de hogares ha ido aumentando a lo largo del tiempo: 5 368 324 en 1991, 6 759 385 en 2001, 7 124 931 en 2011 y 8 084 485 en 2021.

9_ Según la nomenclatura del Censo de 2001, las viviendas de “uso esporádico” probablemente coinciden grosso modo con las anteriormente denominadas viviendas “secundarias”.

10_ A finales de los 90 nadie anticipaba en España el “boom” migratorio que se avecinaba. Incluso una gran demógrafa como Anna Cabré (Centre d’Estudis Demogràfics, UAB) se equivocó de plano (y con ella, por ejemplo, organismos públicos como el IDESCAT) al hacer las estimaciones prospectivas de población en Cataluña. Las estimaciones demográficas continuaban haciéndose fundamentalmente con criterios “endógenos”. Hubo que esperar al trabajo de M.A. Monés y J.M. Carrera (primero en el Ayuntamiento de Barcelona y, después, en la Generalitat) para que se consolidase plenamente la introducción del vector “exógeno” en las estimaciones prospectivas. Roca y Marmolejo (2005).

11_ Hay que destacar, según datos procedentes del INE, que los nacidos en el extranjero y residentes en España se ha incrementado en 5 870 108 personas entre 2002 y 2023. En ese mismo periodo, las personas de nacionalidad española y nacidas en España se han incrementado en 1 179 982, frente a 1 518 460 de nacionalidad española y nacidas en el extranjero.

12_ La bonanza, o no, del ciclo económico, por supuesto, no se limita sólo a la inmigración. También, y de forma muy significada, por la confianza (o desconfianza) que genera la coyuntura económica en la demanda residencial (especialmente endógena). La noción de renta “permanente” (Friedman, 1957) está en el corazón de las decisiones locacionales de la ciudadanía.

13_ Los puntos más gruesos, en azul, representan los datos censales de 2001, 2011 y 2021. A partir de 2022 y hasta 2025, lo datos resultantes de la Encuesta Continua de Población.

14_ La proyección INE (2022) estima un incremento neto de 182 370 hogares/año, frente a la proyección INE (2024), que considera un incremento neto de 246 076 hogares/año.

15_ El Banco de España entiende por “suelo finalista” el suelo urbano que está disponible para ser edificado de inmediato y que por tanto tiene la condición de solar.

16_ Por desgracia no conocemos bases de datos estadísticas relativas a inventarios de suelo que permitan realizar una aproximación rigurosa a la existencia de eventuales déficits o superávits a nivel nacional. A nivel local pueden existir algunos trabajos. Roca y Marmolejo (2005).

17_ A este respecto citar que habría que esperar a 2007-2008, se impulsase la nueva Ley de Suelo, la cual, por vez primera, amplió el derecho a la vivienda establecido en el artículo 47 de la Constitución (“todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada”) por el derecho de toda la ciudadanía a “disfrutar de una vivienda digna, adecuada y accesible”.

18_ La Agencia Ambiental Europea utiliza el término “land take” para analizar el proceso de artificialización del suelo producido por la urbanización y el desarrollo de las infraestructuras. Concretamente “Land take refers to the area of land that is 'taken' by infrastructure and other facilities that necessarily go along with the infrastructure, such as filling stations on roads and railway stations” (https://www.eea.europa.eu/help/glossary/eea-glossary/land-take ).

19_ Vid. https://www.eea.europa.eu/en/analysis/maps-and-charts/land-take-statistics-dashboards

20_ Cabe indicar que aquí se entiende por “centro”, el espacio más cualificado de la ciudad; el mejor comunicado, pero también el de mayor calidad urbana. Y por “periferia”, el espacio menos accesible y de menor calidad.

21_ Es llamativo el hecho de que los informes del Banco de España analizados en este trabajo pasen de puntillas sobre la conveniencia de construir más vivienda protegida en régimen de propiedad. En cambio, dichos trabajos asumen con firmeza la necesidad de impulsar el mercado de alquiler, protegido y asequible. A nuestro juicio se trata de construir más vivienda protegida, sea de alquiler (lo que sin duda es prioritario), sea de propiedad.

22_ Con anterioridad a 1994 se produjeron diversas iniciativas para impulsar a nivel urbanístico la vivienda protegida. Fue pionera la iniciativa de Eduardo Leira y Jesús Gago, en el Plan General de Madrid (1985), de proceder al cálculo del aprovechamiento medio en suelo urbanizable mediante la homogeneización del mismo en base a considerar un estándar del 70% para vivienda social. Sin embargo la iniciativa de Madrid no se atrevió, todavía, a incorporar la calificación de suelo a efectos de VPO. Habría que esperar a 1987, cuando en el proyecto de ley que encargó el Gobierno Vasco al Centro de Política de Suelo y Valoraciones de la UPC (CPSV, 1987), se introdujo de forma explícita la calificación de VPO. Sin embargo, al negociarse en Madrid dicho proyecto de ley, decayó de la finalmente aprobada Ley de Valoraciones del País Vasco (Ley 9/1989, de 17 de noviembre, de Valoración del Suelo de la Comunidad Autónoma del País Vasco) la regulación relativa a la calificación de suelo destinada a VPO, por ser considerada “inconstitucional”, por “atentar al libre mercado”. Sin embargo pasaría sólo un año desde la aprobación de dicha ley, cuando en el marco de la IV legislatura el nuevo gobierno (y aquí hay que hacer tributo, especialmente, a Ángel Menéndez Rexach, entonces director general del Instituto del Territorio y Urbanismo, del Ministerio de Obras Públicas y Urbanismo) impulsó y aprobó el primer texto legal en el que se incluye de forma explícita la capacidad normativa para la calificación de suelo a efectos de VPO (la Ley 8/1990, de 25 de julio, sobre la reforma del régimen urbanístico y las valoraciones del suelo, articulada posteriormente como Ley sobre el Régimen del Suelo y Ordenación Urbana, en el Real Decreto Legislativo 1/1992). Lo que en 1987 era considerado inconstitucional (por el Gobierno de España) por representar una presunta coerción a la libertad de los propietarios para decidir el destino de los predios calificados de vivienda, en 1990 era ya asumido con total normalidad. La sentencia acerca de la inconstitucionalidad de la RDL 1/1992 representaría también el decaimiento de la calificación del suelo destinada a VPO introducida por la Ley 8/90, dejando definitivamente a la Ley 17/1994, de 30 de junio, de medidas urgentes en materia de vivienda y de tramitación de los instrumentos de planeamiento y gestión urbanística del País Vasco, el carácter de norma pionera en esta materia.

23_ La LS 2008 planteó unas reservas mínimas del 30% para todos los suelos incluidos en actuaciones de “urbanización”. Lo anterior presuponía por tanto la aplicación de dicho estándar tanto para las actuaciones de “nueva urbanización” (art. 14.1.a.1), como a las “las que tengan por objeto reformar o renovar la urbanización de un ámbito de suelo urbanizado” (art. 14.1.a.2). Posteriormente, la Ley de Suelo y Rehabilitación Urbana de 2015 (art. 20) redujo estas reservas al 10% en el “suelo urbanizado que debiera someterse a actuaciones de reforma o renovación de la urbanización”, manteniendo el 30% mínimo de la “edificabilidad residencial prevista por la ordenación urbanística en el suelo rural que vaya a ser incluido en actuaciones de nueva urbanización”. El nuevo redactado que le ha dado la Ley de Vivienda de 2023 al referido artículo 20, indica que la reserva de suelo destinada a vivienda de protección “comprenderá, como mínimo, los terrenos necesarios para realizar el 40 por ciento de la edificabilidad residencial prevista por la ordenación urbanística en el suelo rural que vaya a ser incluido en actuaciones de nueva urbanización y el 20 por ciento en el suelo urbanizado que deba someterse a actuaciones de reforma o renovación de la urbanización”. Finalmente, la Ley de Vivienda de 2023 ha añadido que el porcentaje que deberá ser destinado a vivienda sujeta a algún régimen de protección pública de alquiler no podrá ser inferior al 50 % de la reserva de suelo contemplada en el citado artículo 20.