Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 98-114

https://doi.org/10.37230/CyTET.2025.225.5

CC BY-NC-ND

Recibido: 28.03.2025

Revisado: 20.05.2025

Marina Asensio-Vázquez (1)

Marina García-Gil (2)

Marina Luque-Rodríguez (3)

Enrique Martín-Barragán (4)

(1) Analista. Analistas Financieros Internacionales (Afi).

masensio@afi.es; https://orcid.org/0009-0000-7060-9936

(2) Analista. Analistas Financieros Internacionales (Afi).

mggil@afi.es; https://orcid.org/0009-0005-1732-4540

(3) Analista. Analistas Financieros Internacionales (Afi).

mluque@afi.es; https://orcid.org/0009-0009-5351-2230

(4) Director Asociado. Analistas Financieros Internacionales (Afi).

emartin@afi.es; https://orcid.org/0009-0006-3786-6010

El mercado de la vivienda en España presenta un desajuste estructural de naturaleza eminentemente territorial, resultado de la concentración demográfica y económica en grandes áreas urbanas y enclaves turísticos, frente al estancamiento o retroceso de regiones interiores. La inmigración, la reducción del tamaño medio de los hogares y los flujos migratorios internos han incrementado la presión sobre los precios en zonas dinámicas, mientras otros territorios acumulan vivienda vacía. Esta dualidad acentúa las desigualdades territoriales y sociales. En este contexto, las políticas públicas deben diseñarse con un enfoque territorial diferenciado, combinando medidas que refuercen la oferta en mercados tensionados con estrategias de reactivación en áreas en declive.

Palabras clave

Demografía; Vivienda; Precios; Desigualdad; Territorio.

The housing market in Spain exhibits a structural mismatch of an essentially territorial nature, resulting from the demographic and economic concentration in large urban areas and tourist enclaves, in contrast to the stagnation or decline of inland regions. Immigration, the reduction in average household size, and internal migration flows have increased pressure on prices in dynamic areas, while other territories accumulate vacant housing. This duality exacerbates territorial and social inequalities. In this context, public policies must be designed with a differentiated territorial approach, combining measures to strengthen supply in high-demand markets with strategies for revitalization in declining areas.

Keywords

Demography; Housing; Prices; Inequality; Territory.

El mercado de la vivienda en España se enfrenta a una profunda transformación, impulsada por una interacción compleja entre factores de oferta y demanda. En los últimos años, el encarecimiento de los precios de la vivienda ha sido una constante en gran parte del territorio, reflejando una creciente presión de la demanda frente a una oferta que no ha sido capaz de ajustarse adecuadamente a las nuevas necesidades habitacionales (Banco de España, 2024).

Por el lado de la demanda, el incremento en el número de hogares ha resultado determinante. La combinación de un crecimiento sostenido de la inmigración, como factor principal, y la reducción del tamaño medio del hogar han generado una presión creciente sobre el parque de vivienda. No obstante, este crecimiento no ha sido homogéneo en todo el país: la concentración de la población en grandes núcleos urbanos ha exacerbado la desigualdad territorial, profundizando la brecha entre la “España abarrotada”, donde la demanda desborda la capacidad de la oferta, y la “España vaciada”, caracterizada por una población en descenso y un mercado inmobiliario estancado. Esta desigualdad no solo obedece a dinámicas migratorias internacionales, sino también a intensos flujos de migración interna hacia zonas con mayor dinamismo económico y mejores oportunidades laborales.

En este contexto, la oferta de vivienda no ha seguido el ritmo de la demanda. La producción de nuevas viviendas se ha mantenido en niveles insuficientes, tanto por rigideces en la planificación urbanística y en la disponibilidad de suelo, como por una estructura de mercado que prioriza determinados segmentos y localizaciones. Como resultado, el desajuste entre oferta y demanda ha sido un motor clave del incremento de precios, una tendencia que, según las proyecciones demográficas y el comportamiento reciente del mercado inmobiliario, podría continuar en los próximos años.

El presente artículo aborda estos retos en cinco secciones principales. En primer lugar, se analiza el marco teórico de la formación de precios en el mercado inmobiliario, para posteriormente poner el foco en los factores demográficos que han impulsado recientemente la demanda de vivienda. A continuación, se profundiza en el desajuste territorial de estas dinámicas poblacionales y sus implicaciones en el mercado inmobiliario español. Posteriormente, se analiza la problemática con una visión prospectiva. Finalmente, se presentan una serie de conclusiones y reflexiones, en base al análisis desarrollado en el artículo, sobre los desafíos que enfrenta el mercado de la vivienda en España.

El análisis del mercado residencial y la dinámica de formación de precios tradicionalmente se ha abordado desde una perspectiva macroeconómica, centrada en la identificación de burbujas especulativas y la gestión del riesgo financiero asociado (Martín et al., 2018). Este enfoque ha priorizado generalmente los mercados de compraventa, dejando en segundo plano el mercado del alquiler, pese al creciente tensionamiento registrado en los últimos años, especialmente en las grandes ciudades (López-Rodríguez y Matea, 2019; Khametshin et al., 2024).

La literatura económica ha atribuido habitualmente el crecimiento acelerado de los precios residenciales a períodos prolongados de acceso sencillo y barato al crédito hipotecario. Esta expansión crediticia, acompañada por un incremento sostenido de la actividad constructora, es identificada como un ingrediente clave en la generación de burbujas inmobiliarias (Kholodilin et al., 2018). No obstante, tras la crisis financiera global de 2008, el contexto español se ha caracterizado por un proceso marcado de desapalancamiento en los hogares y restricciones al crédito destinado a la construcción (Martín et al., 2018). A pesar de ello, tanto los precios de compraventa como las rentas del alquiler han experimentado incrementos significativos desde 2014, en paralelo a mayores exigencias para la concesión de créditos hipotecarios, la eliminación de incentivos fiscales a la adquisición de vivienda y la persistente debilidad en la producción de vivienda nueva (Lajer-Baron et al., 2024).

Además de los factores financieros tradicionales, otras fuerzas relevantes están influyendo en la dinámica del mercado inmobiliario. Por un lado, destaca la expansión del alquiler turístico o vacacional, que compite con el mercado residencial por un parque limitado de viviendas, especialmente en áreas urbanas consolidadas. Por ejemplo, existe evidencia empírica sobre cómo la proliferación de alquileres turísticos ha afectado significativamente a los precios residenciales en Barcelona, al desplazar una parte importante de la oferta hacia este mercado (García-López et al., 2019). Asimismo, Fernández-Pérez et al. (2025) han identificado mecanismos de contagio entre mercados de alquiler y venta, destacando cómo las burbujas en alquiler suelen preceder a aumentos especulativos en los precios de compraventa, lo que subraya el papel determinante del mercado del alquiler en la dinámica reciente de los precios residenciales.

Por otro lado, la limitada disponibilidad de vivienda destinada al alquiler social o asequible también emerge como un condicionante importante del aumento de precios de compraventa y alquiler. La escasez crónica de vivienda social en España, muy inferior a la de otras economías europeas, limita su capacidad para actuar como un estabilizador de precios en zonas con fuertes tensiones entre oferta y demanda, especialmente en grandes ciudades y áreas metropolitanas (López-Rodríguez y Matea, 2019; Khametshin et al., 2024; Manzano et al., 2024). Esta limitación estructural refuerza la dependencia del mercado privado, dejando especialmente a los hogares con menores ingresos expuestos a una presión creciente sobre sus presupuestos destinados a vivienda, ya sea en alquiler o en compra.

Finalmente, la investigación reciente enfatiza el papel determinante de factores demográficos como elementos clave en la formación reciente de precios residenciales (Manzano et al., 2024; Khametshin et al., 2024). El crecimiento de la población urbana, el envejecimiento demográfico, las migraciones internas hacia grandes núcleos urbanos y los flujos migratorios externos están produciendo un desajuste estructural entre oferta y demanda en el mercado residencial, especialmente en las áreas con mayores oportunidades económicas y laborales (Lajer-Baron et al., 2024).

Este artículo aborda en profundidad el factor demográfico como una dimensión clave y diferencial en la formación reciente de precios de compraventa y alquiler en España. Este enfoque permite comprender cómo el desequilibrio sostenido entre la evolución de la demanda residencial, marcada por cambios significativos en el tamaño, composición y distribución geográfica de los hogares, y una oferta inmobiliaria limitada y rígida territorialmente, está teniendo un impacto decisivo sobre el mercado residencial. Este enfoque contribuye así a clarificar cómo el factor demográfico puede explicar aumentos relevantes en los precios de la vivienda, incluso en ausencia de condiciones tradicionales de expansión crediticia o especulativas.

La evolución demográfica es un factor determinante en la creciente demanda de vivienda en España. En las últimas décadas, el país ha experimentado un notable crecimiento poblacional, el mayor en términos relativos de los grandes países europeos, explicado en gran medida por los flujos migratorios, y una transformación en la estructura de los hogares, caracterizada por una reducción en su tamaño medio y un aumento de los hogares unipersonales. No obstante, este crecimiento ha sido desigual territorialmente, lo que ha generado fuertes disparidades regionales.

Desde el año 2000, la población española ha crecido más de un 20%, pasando de 40,7 millones de habitantes a superar, por primera vez, los 49 millones al inicio de 2025 de acuerdo a los datos de la Estadística Continua de Población del Instituto Nacional de Estadística (INE)1. Este incremento no ha sido consecuencia de un crecimiento vegetativo positivo, sino resultado de los importantes flujos migratorios que ha recibido el país en las últimas dos décadas (véase Fig. 1).

Fig. 1. Crecimiento poblacional anual en España: desglose según origen del nacimiento (personas)

Fuente: Elaboración propia en base a Instituto Nacional de Estadística (INE)

La tasa de natalidad ha seguido una tendencia decreciente en estas décadas, con una caída del 30% desde el inicio del siglo XXI, situándose en 7,2 nacimientos por cada 1000 habitantes en 2022, una de las más bajas de la Unión Europea (Manzano et al., 2024). Además, la tasa de fecundidad se ha mantenido en niveles muy reducidos, por debajo de 1,3 hijos por mujer, muy lejos del umbral de reemplazo generacional. En paralelo a esta reducción de los nacimientos en España, la esperanza de vida ha presentado una tendencia ascendente, alcanzando los 83 años en 2022, diez años más que en 1975. Este incremento de la longevidad ha intensificado el envejecimiento de la población, sin lograr compensar la caída de la natalidad. Desde 2015, el saldo vegetativo ha sido negativo de forma constante, registrando más fallecimientos que nacimientos cada año.

Ante este escenario, la inmigración se ha convertido en el principal motor del crecimiento demográfico. España ha sido, junto con Alemania, el país de la Unión Europea que más inmigrantes ha recibido en las últimas dos décadas (Manzano et al., 2024; Cuadrado et al., 2024). En concreto, entre 2000 y 2022, el país ha recibido 7,4 millones de personas nacidas en el extranjero, lo que supone un 18,2% sobre la población al inicio del período, según los datos demográficos de Eurostat. De esta forma, la población nacida en el extranjero ha pasado de representar menos del 6% de la población total en el año 2000 a más del 17% en 2022. Los principales grupos de inmigrantes han llegado desde América Latina, la Unión Europea y África, estableciéndose en su mayoría en grandes ciudades y áreas metropolitanas, imponiendo una presión adicional sobre la demanda de vivienda en estas zonas y reforzando la disparidad territorial en España, que se analiza a continuación. Por otra parte, se ha observado un cambio en el perfil de los inmigrantes en los últimos años, con un incremento de familias en lugar de trabajadores individuales, pero con una estructura de edad más joven, combinación de factores que intensifica la presión sobre la demanda residencial en las zonas receptoras, especialmente en grandes áreas urbanas. Además, la tasa de fecundidad de las mujeres nacidas en el extranjero ha experimentado un descenso significativo, convergiendo hacia niveles muy reducidos en línea con la población nativa2 , lo que refuerza la tendencia de menor tamaño de los hogares.

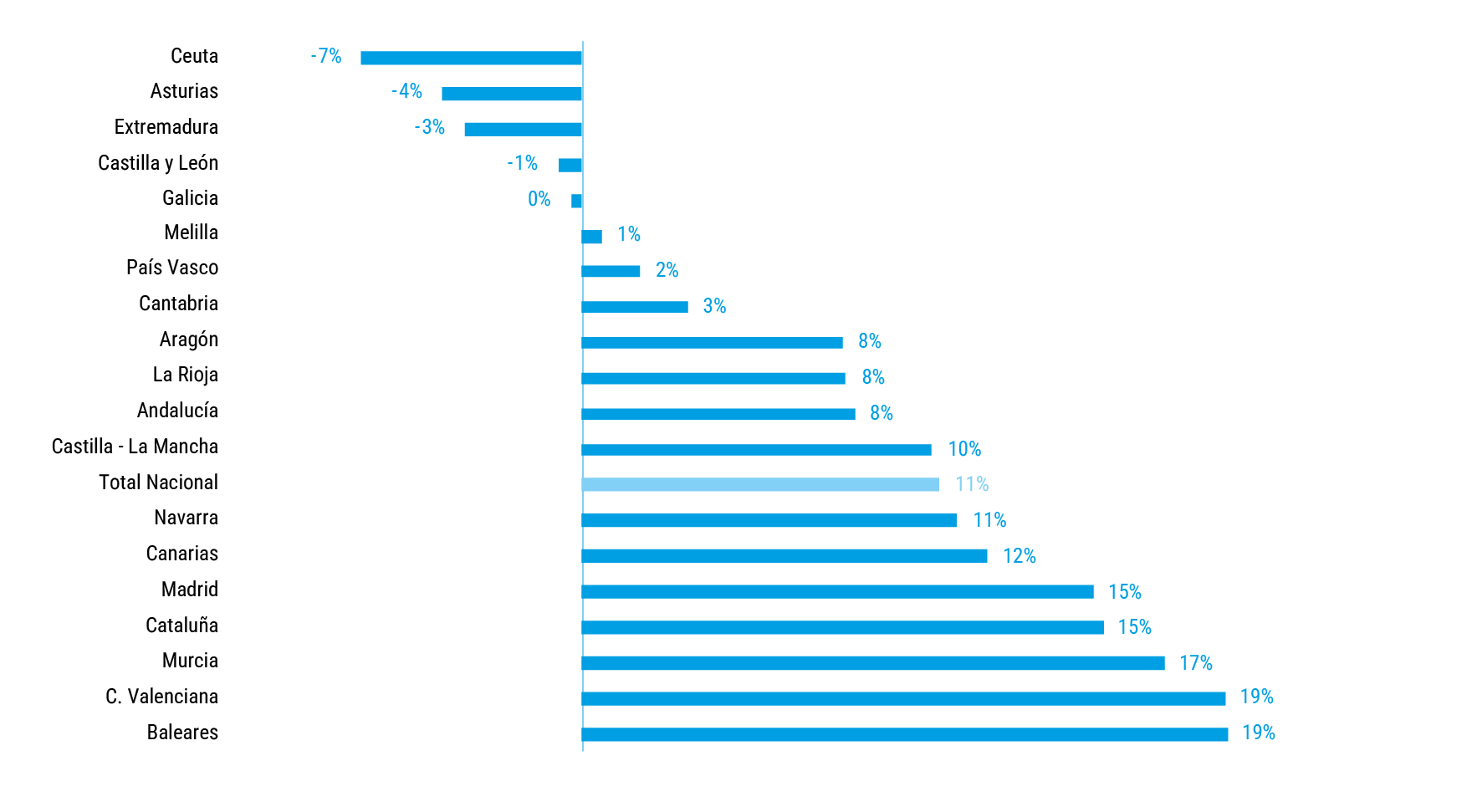

El crecimiento poblacional en España ha sido extremadamente desigual, generando una brecha entre regiones en expansión y zonas en declive. Mientras que grandes áreas urbanas y metropolitanas han seguido atrayendo población, muchas regiones del interior la han visto reducida de manera significativa. Entre 2000 y 20243 , el aumento ha sido especialmente notable en Comunidades Autónomas (CC.AA) como Islas Baleares (49,8%), Canarias (34,6%), Región de Murcia (33,8%) o la Comunidad de Madrid (32,5%). Estos datos contrastan con el crecimiento medio nacional (20,7 %) y ponen de manifiesto la existencia de “dos Españas” con dinámicas demográficas divergentes, especialmente al compararse con comunidades que han registrado una disminución notable de su población en el mismo periodo, como Asturias (-4,8 %), Castilla y León (-2,7 %) o Extremadura (-0,6 %).

A la dualidad territorial no solo han contribuido los flujos migratorios internacionales, sino también los movimientos migratorios internos. En el periodo 2002-2021, las migraciones interiores han superado los 1,5 millones de desplazamientos de población en media anual, según datos del INE. La mayoría de estos movimientos han sido intraprovinciales y se han producido principalmente entre municipios cercanos. En 2021 (último dato disponible), el 61 % de las migraciones interiores se produjeron dentro de la misma provincia, lo que equivale a aproximadamente un millón de desplazamientos. Cabe destacar que más de una cuarta parte de estos movimientos intraprovinciales se concentraron en municipios de la Comunidad de Madrid, Barcelona y Valencia. Estos desplazamientos interiores han actuado como vector de contagio de subida de precios de vivienda a municipios en las áreas de mayor dinamismo económico, intensificando el desajuste entre oferta y demanda. De hecho, solo en 2021, las regiones de Madrid, Barcelona y Valencia concentraron un tercio del total de migraciones interiores -tanto intra como interprovinciales- lo que supone alrededor de 550 000 cambios de residencia anuales en estas tres regiones.

La búsqueda de empleo, de mejores servicios y el acceso a la vivienda subyacen como factores de este continuo trasvase de población desde municipios pequeños y medianos hacia grandes ciudades y sus correspondientes áreas metropolitanas, como se acaba de reflejar. Como resultado, el porcentaje de población en municipios de menos de 10 000 se ha reducido del 27% en 1981 al 20% en 2021. Si bien, en algunos casos, ciudades intermedias han logrado atraer nuevos residentes —por ejemplo, Plasencia, Motril o Tomelloso—, en general, el éxodo rural y la concentración geográfica de la población ha sido constante, agravando la despoblación de zonas ya debilitadas económicamente y tensionando el mercado residencial en aquellas más dinámicas.

Al aumento de demanda de vivienda generada por los movimientos migratorios, se le suma la reducción del tamaño medio del hogar, tendencia constante en España —y, en general, en Europa— durante las últimas décadas. El tamaño medio del hogar en España ha descendido progresivamente desde las cuatro personas en 1970 hasta situarse en 2,5 en 2024. Esta evolución responde a varios factores, como el envejecimiento de la población, la disminución de la tasa de natalidad o el aumento de hogares unipersonales por distintas razones. De hecho, se estima que en 2039 casi dos de cada tres hogares estarán compuestos por una o dos personas. No obstante, conviene matizar que, si bien es cierto que los hogares unipersonales y bipersonales serán mayoritarios y necesitarán soluciones habitacionales, una gran parte de ellos serán mayores de 65 —fruto del envejecimiento poblacional previamente comentado— y, por lo tanto, no constituirán per se nueva demanda inmobiliaria. Ello se explica porque aproximadamente el 85% de la población en esa franja de edad ya es propietaria de vivienda, según la Encuesta Financiera de las Familias de Banco de España.

En síntesis, la evolución de la demografía se ha consolidado como un claro motor de la demanda de vivienda en el periodo reciente. Esta dinámica ha desbordado la capacidad de respuesta del mercado inmobiliario, especialmente tras la crisis financiera de 2008. Entre 2001 y 2013, se registró un cierto equilibrio entre la producción de viviendas y la formación de hogares: los hogares aumentaron en más de cuatro millones y se construyeron casi 5,7 millones de viviendas. No obstante, en el marco temporal posterior a la crisis financiera, momento en el que se recuperaron los flujos migratorios pasados los primeros años, la situación cambió. Desde 2014, la producción de viviendas se ha estabilizado en torno a 90 000 unidades anuales, muy por debajo de los niveles previos al estallido de la burbuja inmobiliaria y claramente insuficiente para absorber el crecimiento poblacional reciente que da lugar a la creación de más de 200 000 hogares en media en los años recientes. Adicionalmente, una parte relevante de dichas nuevas viviendas, que el Censo sitúa en más de un 30% para todas las viviendas construidas desde el inicio de siglo, no ha sido destinado a primera vivienda. Este desajuste temporal entre viviendas terminadas y creación de nuevos hogares se ha traducido, como era previsible, en un encarecimiento progresivo de los precios inmobiliarios (Ministerio de Transportes, Movilidad y Agenda Urbana, MITMA, 2021).

Fig. 2.Viviendas terminadas y nuevos hogares anualmente (número)

Fuente: Elaboración propia en base a Instituto Nacional de Estadística (INE) y Ministerio de Vivienda y Agenda Urbana (MIVAU)

La falta de homogeneidad del crecimiento poblacional se traduce en la necesidad de muchas más unidades habitacionales en zonas concretas. El presente apartado profundiza en este desajuste territorial, analizando con un cierto nivel de granularidad, cuáles son los municipios que más han sufrido este desajuste entre oferta y demanda y, por consiguiente, un mayor tensionamiento de los precios de la vivienda.

Para identificar en qué lugares la oferta de vivienda ha sido incapaz de equipararse al fuerte aumento de la demanda descrito, es necesario analizar conjuntamente la evolución de ambas variables a un nivel geográfico de mayor desagregación que el provincial. No obstante, la falta de disponibilidad de datos —especialmente los relacionados con el lado de la oferta, en concreto los propios precios de la vivienda— para los más de 8000 municipios españoles dificulta la tarea de desglosar el análisis al máximo nivel territorial. Este artículo aborda la problemática combinando distintas fuentes, con el fin de garantizar la mayor homogeneidad posible en el análisis el desajuste entre oferta y demanda de vivienda municipio a municipio.

En concreto, se han utilizado datos de precios de vivienda publicados en el portal Idealista, promediados anualmente para el periodo 2017-2024, para todos aquellos municipios con información disponible. Estos datos se han cruzado con los datos de población procedentes del Padrón Municipal (INE). Ello ha permitido analizar para un periodo reciente, entre 2017 y 2024, cómo ha variado la población residente a nivel municipal (demanda) y cómo ha sido su correlación con la variación en los precios, que refleja las consecuencias del desajuste con la oferta. Si bien, para la variable demográfica la disponibilidad de información pública ha permitido acceder a los datos de todos los municipios de España; para la variable de precios, se ha logrado un máximo de 1464 observaciones (un 18,0% del total de municipios que, no obstante, aglutinan al 83,2% de la población) con información para los años 2017 y 2024.

Adicionalmente, como procedimiento intermedio se ha estudiado la relación provincial entre la población y el número de viviendas según fuentes oficiales (MIVAU), con el objetivo de plasmar la ratio de viviendas por cada mil habitantes a nivel provincial como indicador de la interacción entre oferta y demanda residencial.

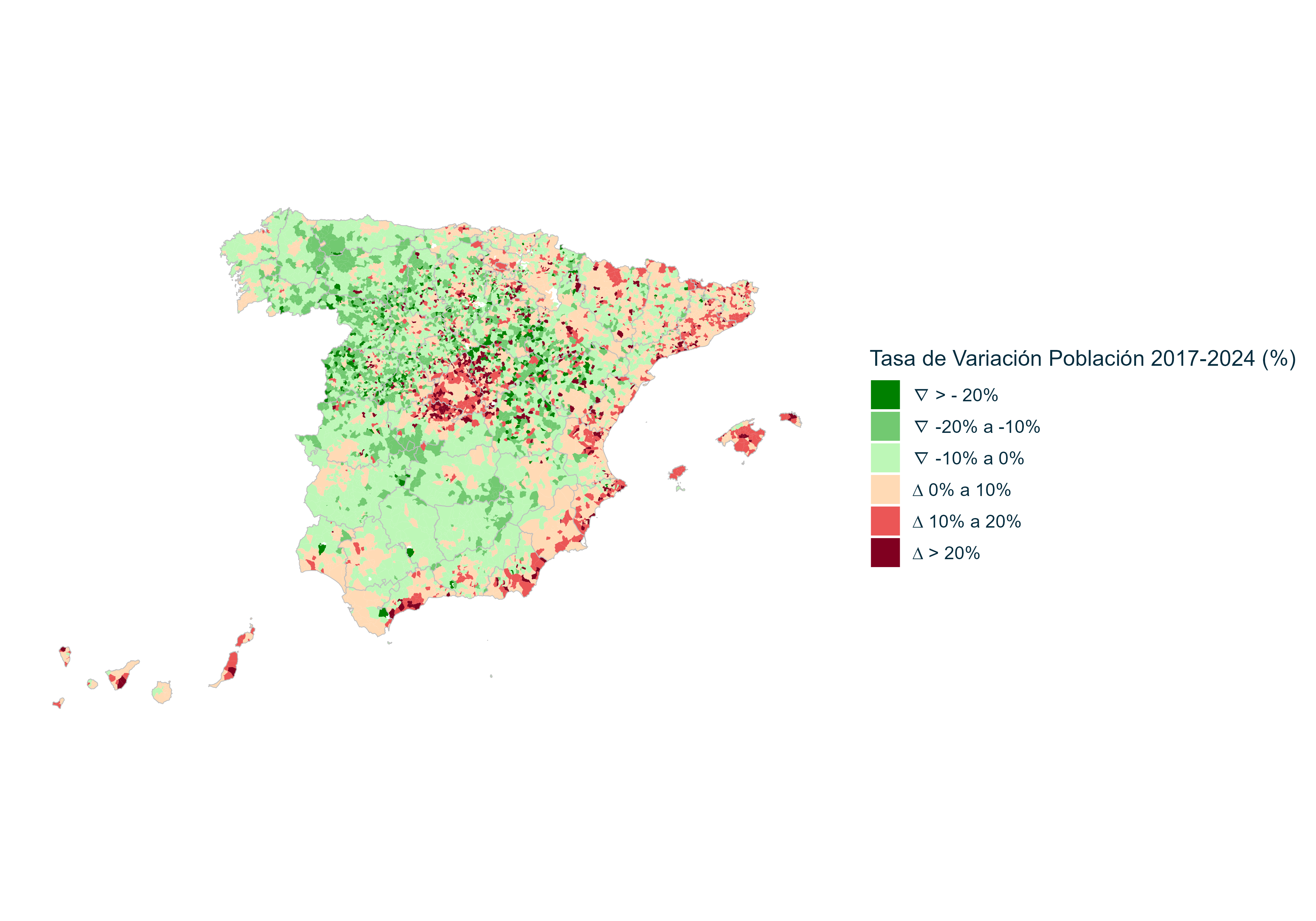

Desde la perspectiva de la demanda, la Fig. 3 muestra cómo el desigual reparto de la población en España se explica principalmente por el efecto tractor de determinadas capitales de provincia. Grandes áreas urbanas como Madrid, Barcelona, Málaga o Valencia han atraído un gran volumen de población entre 2017 y 2024, expandiendo su radio de influencia a municipios limítrofes en los que la variación de la población en términos relativos ha sido incluso más importante que en la propia capital de provincia. Parte de esta expansión de las grandes ciudades se explica por el aumento de necesidad habitacional, que ha llevado a municipios de más de 20 000 habitantes como Boadilla del Monte, Rivas-Vaciamadrid y Arroyomolinos (en Madrid) o Torrox (en Málaga) y Seseña (en Toledo) a experimentar tasas de variación de su población superiores al 20% en tan solo 7 años.

Entre los municipios que han experimentado mayores aumentos de población también se encuentran aquellos pertenecientes a territorios insulares y las zonas costeras del Mediterráneo. En estas áreas, la influencia del turismo ha jugado un papel importante en el aumento de población residente, atraída por las oportunidades laborales del sector. En estos territorios, la demanda de vivienda por parte de la población residente se suma a la demanda de personas que buscan una segunda residencia en la costa, así como de inversores que rentabilizan las viviendas como apartamentos turísticos, factores que contribuyen a reducir la oferta de vivienda para la población residente.

Fig. 3.Tasa de variación de la población (2017-2024)

Fuente: Elaboración propia en base a Instituto Nacional de Estadística (INE)

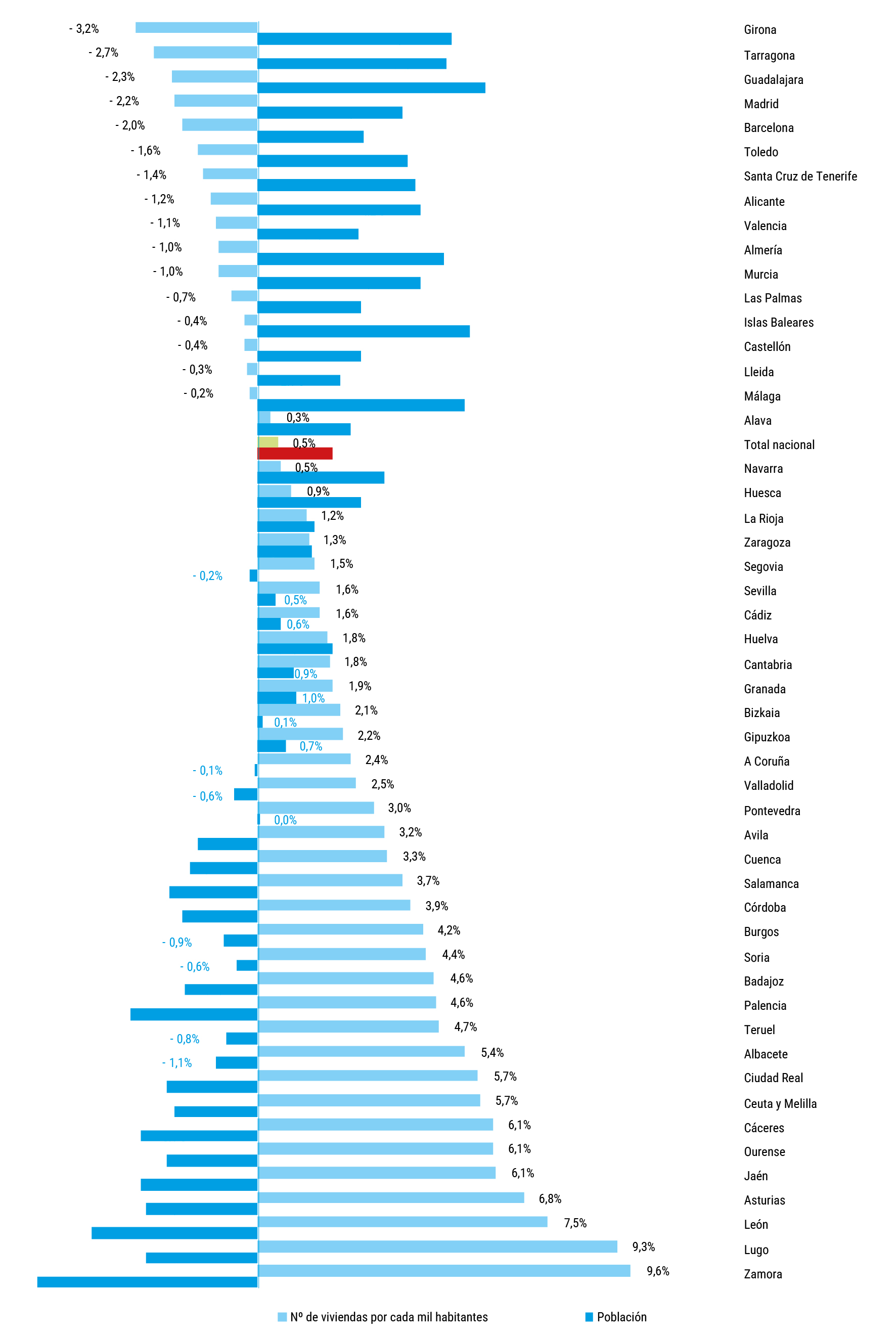

Fig. 4.Tasa de variación del número de viviendas por cada mil habitantes y la población por provincias, 2017-2022

Fuente: Elaboración propia en base a Instituto Nacional de Estadística (INE) y Ministerio de Vivienda y Agenda Urbana (MIVAU)

La oferta de vivienda en estas zonas no ha podido adaptarse con la suficiente agilidad a estos rápidos e intensos cambios demográficos. Las restricciones en el desarrollo urbanístico, el alto coste de la construcción y la falta de políticas de vivienda asequible han limitado la capacidad de respuesta del mercado (MITMA, 2020).

En este sentido, como refleja la Fig. 4, surgen dos grupos de provincias claramente diferenciadas en cuanto a oferta de vivienda disponible en relación con la población residente. Por un lado, aquellas en las que la ratio de viviendas por cada mil habitantes ha disminuido, entre las que se encuentran todas las provincias de costa mediterránea, Madrid y sus provincias limítrofes, Guadalajara y Toledo, y los territorios insulares, asociado a los fuertes aumentos demográficos descritos. Por contraparte, la mayoría de las provincias se encuentran en el lado opuesto de la ecuación, con fuertes descensos poblacionales que han hecho aumentar la ratio de vivienda por cada mil habitantes, incluso por encima del 9% en el caso de Lugo o Zamora.

Como resultado, la presión sobre los precios ha aumentado en las zonas de mayor dinamismo, dificultando el acceso a la vivienda para muchas familias y generando una segmentación en el mercado inmobiliario (véase también Banco de España, 2023).

Durante este mismo periodo, la evolución de precios de vivienda ha seguido una trayectoria creciente en promedio nacional, a excepción del periodo asociado a la pandemia. Sin embargo, no todos los territorios han experimentado las mismas tensiones en el mercado inmobiliario. El grueso de esta subida se concentra en aquellos territorios en los que el aumento de población se ha intensificado, ilustrando el desajuste entre oferta y demanda de vivienda.

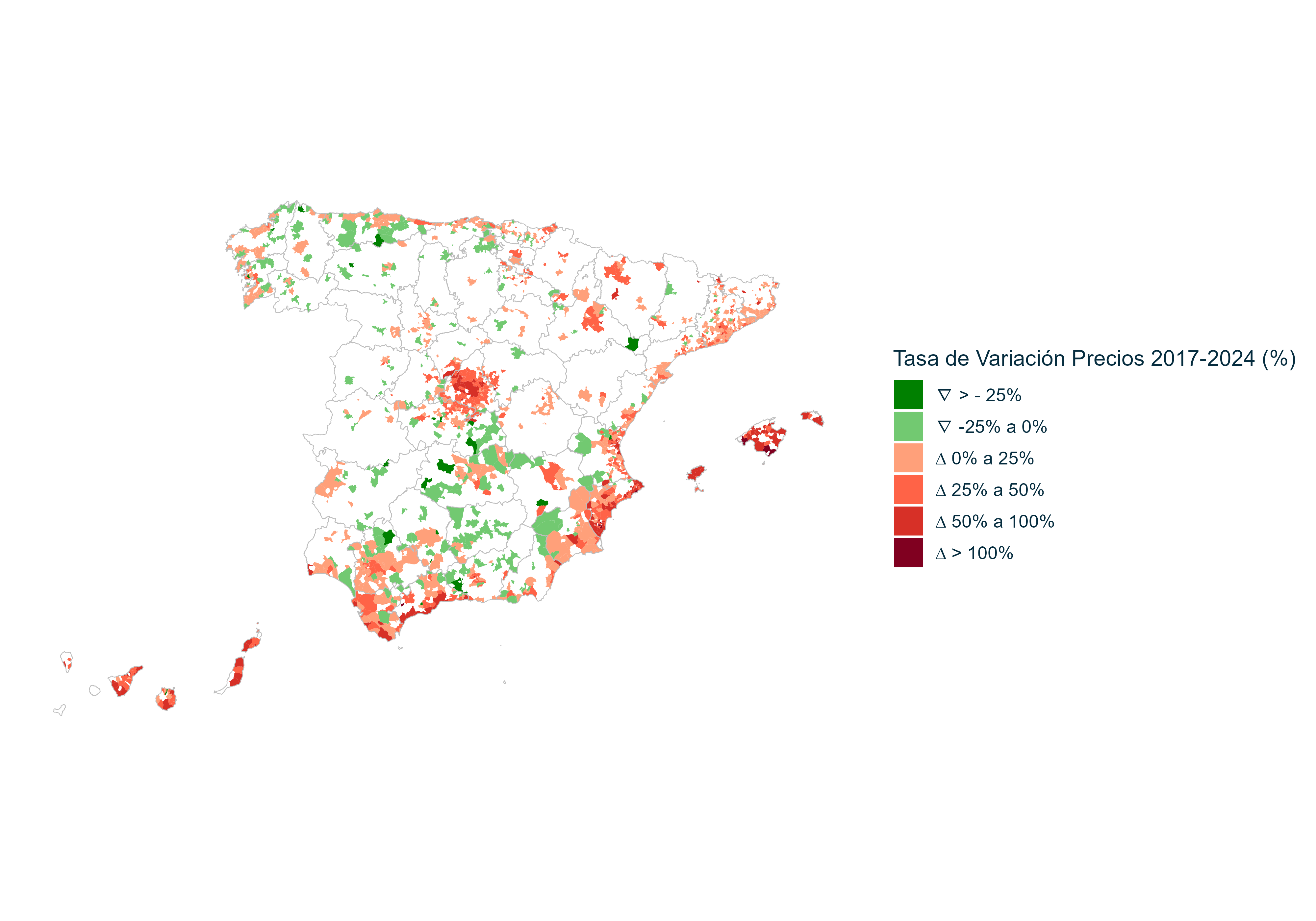

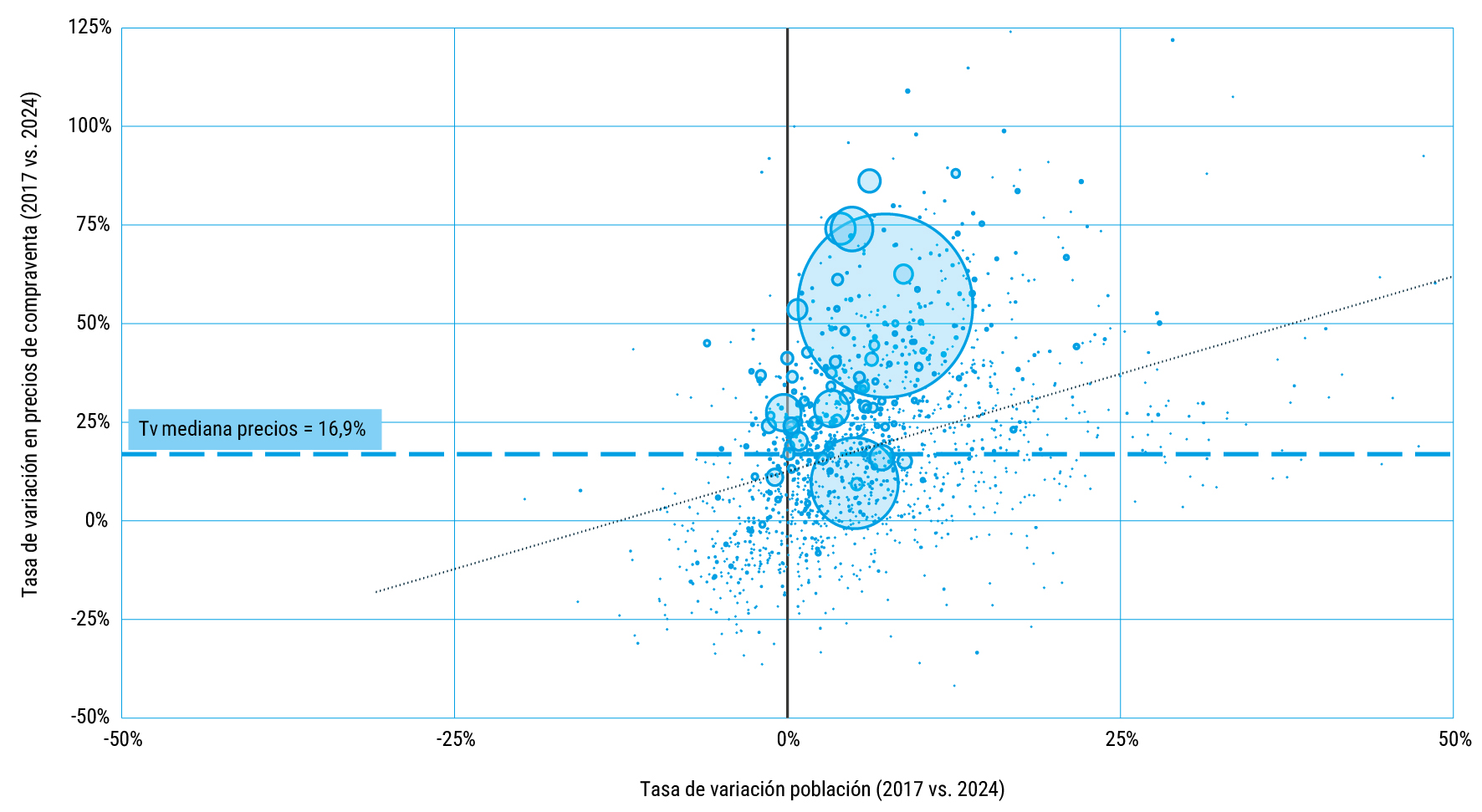

Al examinar de forma conjunta la variación de precios de compraventa de la vivienda y la evolución de la población en el periodo más reciente, surge una conclusión directa: entre 2017 y 2024, las zonas que han experimentado mayores crecimientos de precios (en algunos casos como Casares en Málaga, Pulpí en Almería y Granadilla de Abona en Tenerife llegando a crecer por encima del 85%) coinciden con territorios que han aumentado su población en este mismo periodo (en el caso de estos tres municipios, concretamente en más de un 20%). Es decir, allí donde la demanda residencial (sustentada por el dinamismo demográfico y económico) es más intensa, la vivienda experimenta mayores tensiones alcistas. Como se puede apreciar en la Fig. 6, este fenómeno se ha desarrollado de manera especialmente intensa en municipios como Xirivella en Valencia o Fuengirola en Málaga, en los que el efecto expansión de las grandes áreas urbanas con las que colindan, ha tensionado especialmente el precio de la vivienda (experimentando incrementos en los precios de hasta el 98,0% y el 75,3% respectivamente en apenas 7 años). Asimismo, territorios con alta actividad turística y claras limitaciones de oferta de vivienda, como Manacor (Islas Baleares) o Santiago del Teide (Islas Canarias), han visto como sus precios han aumentado por encima del 80%.

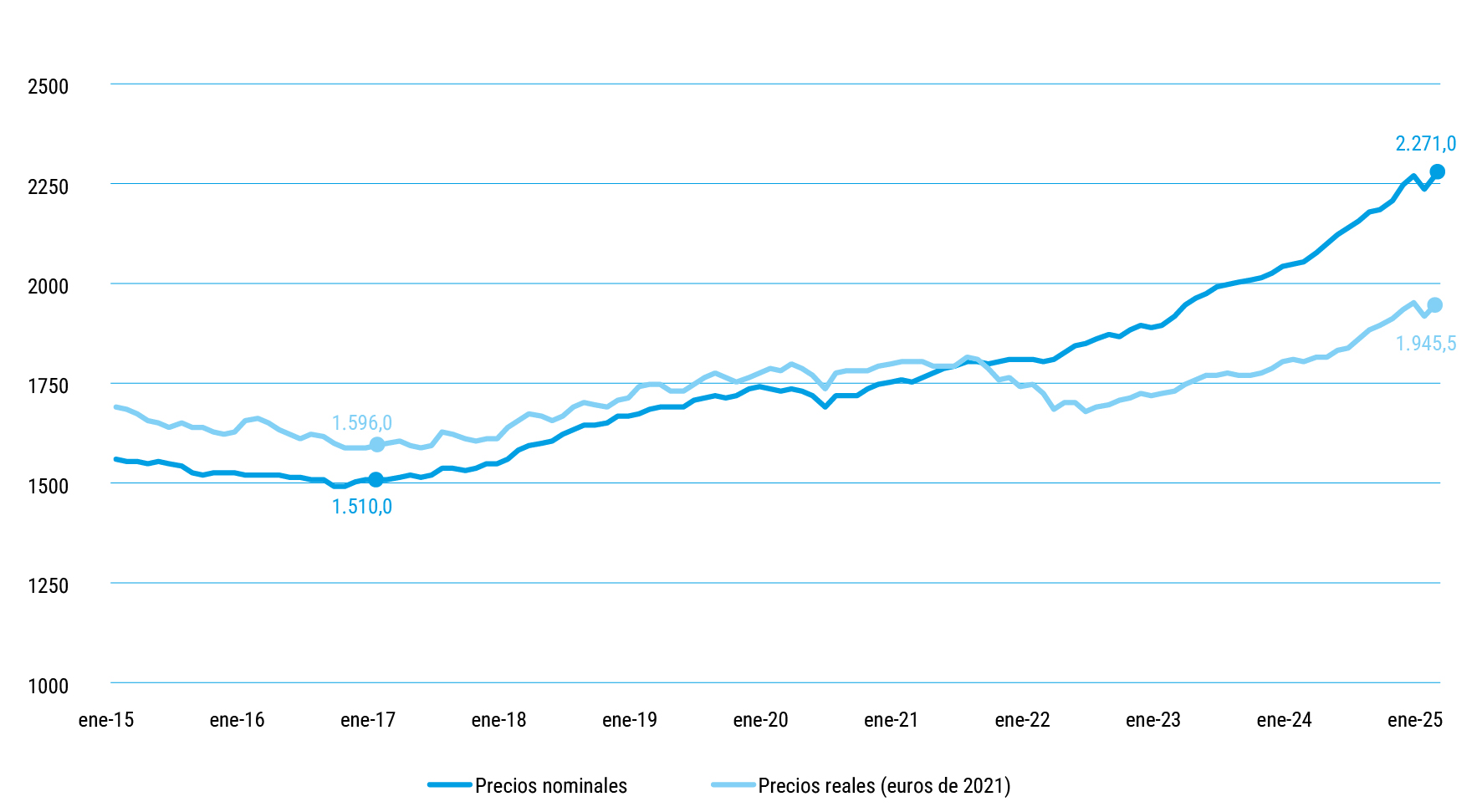

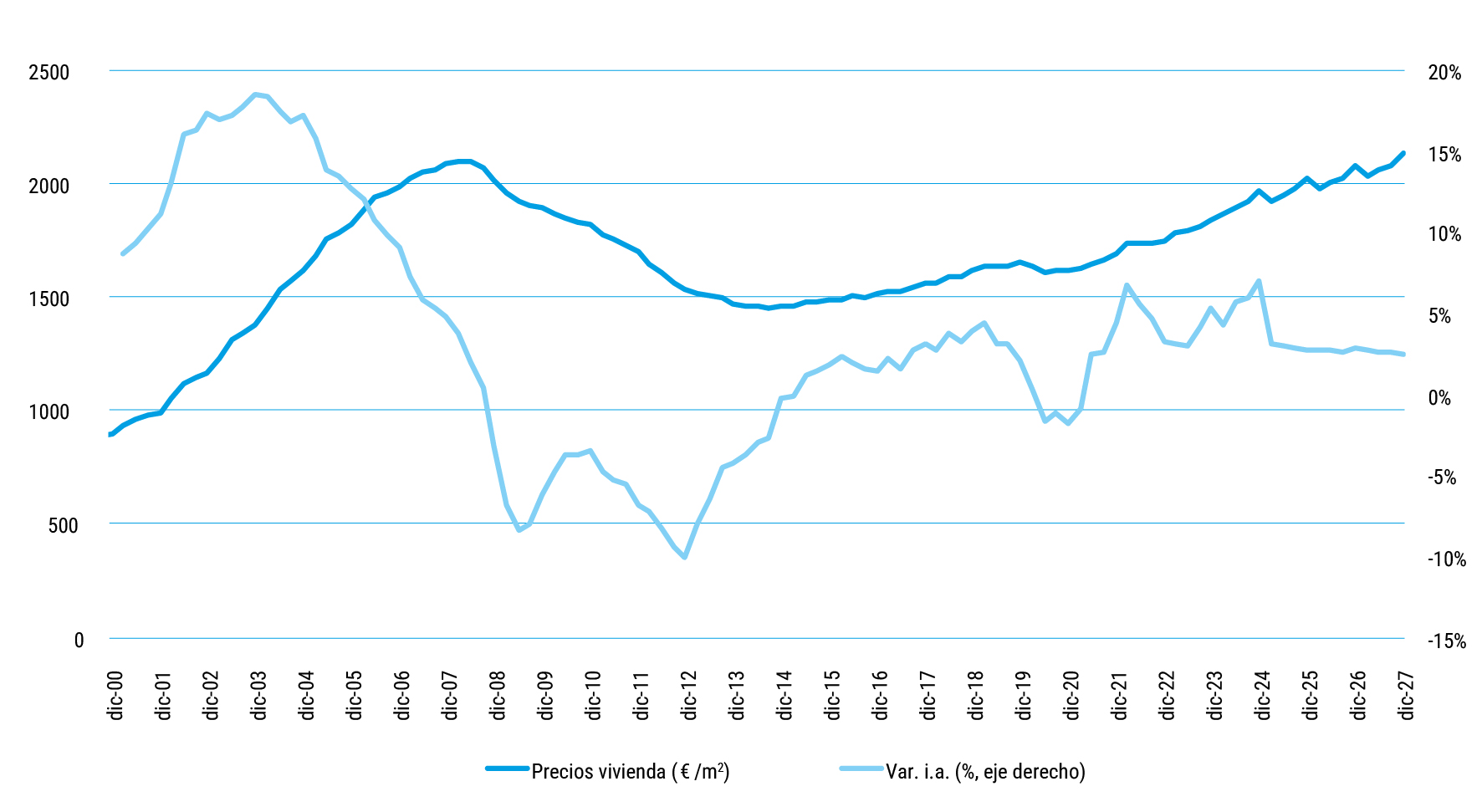

Fig. 5.Precio compraventa vivienda nacional promedio (€/m2)

Fuente: Elaboración propia en base a Idealista

Fig. 6.Tasa de variación del precio de compraventa de la vivienda (2017-2024)

Fuente: Elaboración propia en base a Idealista

Nota: El tamaño de la burbuja representa el tamaño poblacional del municipio en 2024

Fig. 7.Relación entre la tasa de variación de la población y la tasa de variación del precio de la vivienda, por municipio (2017-2024)

Fuente: Elaboración propia en base a Idealista e Instituto Nacional de Estadística (INE)

Por el contrario, en municipios del interior —o la España vaciada, haciendo referencia al despoblamiento que experimentan— los precios han disminuido con respecto a 2017, momento del tiempo en el que ya se encontraban bajos por el sostenido descenso producido tras el estallido de la burbuja inmobiliaria. En municipios como Elche de la Sierra (Albacete), Madrigalejo (Cáceres) o Bembibre (León), los precios se han reducido en más de un 30%, lo que confirma que el aumento de precios en promedio nacional esconde un fenómeno dual y viene principalmente liderado por los territorios anteriormente descritos. Si además se considera que aquellos municipios para los que no ha sido posible obtener el dato pertenecen a territorios con descensos importantes de población y pequeño tamaño, probablemente el número de municipios que han experimentado caídas de precio aumentaría, aunque esta hipótesis no es posible avalarla con la información pública disponible.

Combinando causa —variación de población y, por tanto, de demanda— y consecuencia —variación de precios— se observa que los mayores tensionamientos en el mercado inmobiliario se producen en municipios que aglutinan un alto porcentaje de la población total residente en España, así como en sus municipios limítrofes, fruto de la expansión de las ciudades comentada anteriormente. La estrecha vinculación entre crecimiento de población y crecimiento de precios se evidencia en que, del total de los 1 464 municipios analizados, un total de 694 (el 47,4% de los analizados), se encuentran por encima del crecimiento mediano tanto en población como en precios. Estos municipios representan más del 55% de la población española.

En conclusión, los problemas que exhibe el mercado inmobiliario, reflejados en importantes aumentos de precios de vivienda, se concentran en pocos municipios donde reside o hacia donde se desplaza la mayor parte de la población española. Así, el fuerte desajuste territorial entre oferta y demanda de vivienda no implica un problema extenso en cuanto a la cantidad de territorios afectados, pero sí en relación con el volumen de habitantes involucrado. La combinación de estos factores ha consolidado un escenario en el que la demanda de vivienda sigue al alza en determinadas áreas, mientras que, en otras, la oferta excede las necesidades locales, pero sin posibilidad de reequilibrar el mercado de manera eficiente.

La evolución demográfica y territorial analizada en los apartados anteriores permite anticipar algunos de los principales desafíos a los que se enfrentará el mercado inmobiliario en España en los próximos años. Las previsiones demográficas a medio y largo plazo de distintos organismos como el INE (2024), la Autoridad Independiente de Responsabilidad Fiscal (AIReF) (2023) o Eurostat (2023) apuntan hacia una continuidad del crecimiento poblacional, aunque a un ritmo más moderado que en los últimos años. La inmigración seguirá siendo el principal motor de este crecimiento, compensando el saldo vegetativo negativo derivado de la baja natalidad y el envejecimiento de la población, fenómenos que continuaran intensificándose en el horizonte de previsión. Asimismo, la reducción del tamaño medio de los hogares persistirá, según las estimaciones del INE. En este marco, se seguirá incrementando la necesidad de nuevas unidades habitacionales, incluso en los escenarios de crecimiento demográfico más moderado.

En este escenario, es previsible que la concentración territorial de la población se mantenga e incluso se intensifique en el futuro, especialmente en aquellas regiones con mayor dinamismo económico y atractivo para la población extranjera. Esta concentración seguirá ejerciendo presión sobre los precios de la vivienda en los mercados más tensionados. La “España abarrotada” seguirá creciendo, mientras que las zonas rurales y del interior afrontarán un progresivo declive demográfico. Este patrón se reforzará a medida que las grandes áreas urbanas mantengan su atractivo en términos de oportunidades laborales, educativas y de acceso a servicios, lo que incentivará tanto la inmigración internacional como los movimientos migratorios internos desde regiones menos dinámicas.

Fig. 8.Proyecciones de población residente en España según diversos organismos

Fuente: Elaboración propia a partir de Instituto Nacional de Estadística (INE), Autoridad Independiente de Responsabilidad Fiscal (AIReF) y Eurostat

En consecuencia, los municipios limítrofes a las grandes ciudades jugarán un papel cada vez más relevante, funcionando como válvulas de escape ante la falta de suelo disponible y los elevados precios de la vivienda en los núcleos urbanos principales. Este fenómeno ya se ha observado en Madrid, donde el crecimiento poblacional se ha extendido a municipios como Boadilla del Monte, Arroyomolinos o Rivas-Vaciamadrid, que han experimentado un notable incremento de residentes en las últimas décadas. Otros municipios de menor dimensión y más periféricos, a pesar de acumular volúmenes absolutos más reducidos, también han visto incrementarse su población, incluso mediante la transformación de viviendas secundarias en viviendas principales en aquellos casos en los que existía una limitada oferta de vivienda nueva. Este modelo de expansión metropolitana permite aliviar parcialmente la presión sobre el mercado de la vivienda en las grandes urbes, al ofrecer mayor disponibilidad de suelo y, en muchos casos, precios más asequibles que los de los grandes núcleos, aunque potencialmente tensionados por la afluencia de estos nuevos habitantes. Sin embargo, también plantea retos significativos en términos de infraestructuras, movilidad y planificación urbana, ya que las poblaciones que optan por vivir en estas localidades suelen seguir dependiendo de la ciudad principal para trabajar, lo que incrementa la demanda de transporte y servicios públicos.

En aquellas ciudades donde la expansión territorial se encuentra más limitada, como Barcelona, Málaga o los territorios insulares, la oferta de vivienda se encontrará con más dificultades en el futuro, lo que llevará a una mayor presión alcista sobre los precios de compraventa y alquiler. Este contexto refuerza la necesidad de implementar políticas eficaces para mitigar los efectos del desequilibrio entre oferta y demanda, tanto a través de incentivos para la construcción de vivienda asequible como mediante medidas regulatorias que controlen la especulación y el impacto de otros factores en el mercado inmobiliario, como el turismo y el alquiler vacacional.

El turismo será otro factor clave a considerar en la evolución del mercado inmobiliario. En los principales destinos turísticos, la creciente demanda de alquileres vacacionales ha reducido la disponibilidad de vivienda residencial. Únicamente en los últimos cuatro años, las viviendas turísticas se han incrementado en España un 23,4% hasta superar las 395 000 en agosto de 2024. Ciudades como Barcelona, Madrid, Málaga y Alicante han sido especialmente afectadas por esta dinámica, en la que la rentabilidad del alquiler turístico ha sobrepasado a la de vivienda de larga duración, dificultando el acceso a la vivienda para residentes y trabajadores locales. Las perspectivas para el sector turístico son favorables: ciertos destinos aún no han recuperado los niveles de visitantes pre-pandemia, como la Comunidad Valenciana, y el sector ha cerrado 2024 en máximos, superando los 93,7 millones de visitantes extranjeros. Por lo tanto, aunque el peso del alquiler vacacional sea reducido en el agregado nacional, las perspectivas positivas en ciertas zonas, que ya presentan un mayor tensionamiento en la actualidad, plantean retos en el medio y largo plazo.

Fig. 9.Crecimiento poblacional proyectado en las previsiones demográficas del INE (2024) por Comunidades Autónomas

Fuente: Elaboración propia a partir de Instituto Nacional de Estadística (INE)

Desde el lado de la oferta, las iniciativas actuales continúan siendo insuficientes para compensar el desajuste estructural del mercado de la vivienda en España. La escasez de vivienda social sigue siendo un problema estructural, con un parque público que se sitúa muy por debajo de la media europea (2,5% frente a la media del 9,3% en la Unión Europea) (Manzano et al., 2024; Trilla-Bellart y Bosch-Meda, 2018) y con un reducido peso de agentes privados que generen una oferta de vivienda asequible a coste, mostrando un cierto dinamismo principalmente las iniciativas de colaboración público-privada. Además, la construcción de nueva vivienda no ha logrado ajustarse a la evolución de la demanda debido a múltiples factores, entre ellos las restricciones urbanísticas, el encarecimiento de los costes de construcción y la falta de financiación para proyectos de promoción inmobiliaria asequible. Aunque el Gobierno ha anunciado la cesión de dos millones de metros cuadrados de suelo público a la Empresa Pública de Vivienda para desarrollar vivienda en alquiler asequible, se estima que este programa solo podría añadir unas 60 000 nuevas unidades al mercado, una cifra muy insuficiente para cubrir la demanda acumulada en el corto plazo. Además, la materialización de estos proyectos tomará tiempo, ya que la capacidad del sector para incrementar la construcción se encuentra limitada por la escasez de mano de obra y por la necesidad de una mayor inversión en industrialización y modernización del sector. La inversión en industrialización y construcción modular podría representar una vía para acelerar la ejecución de nuevas viviendas, pero el sector aún necesita un mayor respaldo financiero para que esta alternativa cobre un peso mínimamente significativo.

El dinamismo de la demanda, combinado con la rigidez de la oferta, continuará impulsando el encarecimiento de la vivienda. El año 2024 ha cerrado con un aumento en los precios de compraventa superior al 5%, y aunque este crecimiento se moderará en los próximos años, las previsiones apuntan a una subida del 3,0% en 2025 y del 2,6% en 2026. Esto implica que el precio de la vivienda seguirá aumentando a un ritmo superior a la inflación, lo que dificultará aún más el acceso a la propiedad para muchos hogares. A pesar de que las condiciones financieras y el crecimiento de las rentas podrían situar el esfuerzo de acceso a la vivienda en torno al 30% de los ingresos del hogar mediano, actualmente todavía está por encima del umbral considerado sostenible (en torno al 35%)4 . Asimismo, no debe pasarse por alto que el cálculo agregado de las tasas de esfuerzo no refleja con precisión la dificultad que enfrentan los nuevos hogares para acceder a una vivienda. Esto es especialmente relevante al observarse que las rentas de los hogares jóvenes y extranjeros son, en promedio, inferiores a la renta mediana del conjunto de los hogares, lo que implica un esfuerzo proporcionalmente mayor para estos grupos.

Fig. 10.Precio de la vivienda en venta (euros por metro cuadrado y variación interanual). Previsiones 2025- 2027

Fuente: Elaboración propia a partir de Analistas Financieros Internacionales (Afi) y Ministerio de Vivienda y Agenda Urbana (MIVAU)

Finalmente, un aspecto que no puede pasarse por alto es la relación bidireccional entre la inmigración y la evolución de los precios de la vivienda. La llegada de trabajadores extranjeros a España ha sido clave para sostener el crecimiento demográfico y la expansión del mercado laboral en los últimos años, pero también ha actuado como un factor tensionador de la demanda de vivienda en las zonas más dinámicas, contribuyendo así al alza de los precios en estos mercados (González y Ortega, 2023).

Este efecto tensionador del mercado inmobiliario ha sido aún más acusado en el caso de los precios de alquiler, puesto que es el régimen de tenencia más extendido entre los extranjeros, como primera vía para acceder a la vivienda: según la Encuesta de Condiciones de Vida del INE en 2024 el 56,6% de los hogares procedentes de otros países de la UE y el 70,5% de los procedentes del resto del mundo vivieron de alquiler, frente a un 20,4% de los hogares nacionales. Las previsiones apuntan a que la inmigración como principal motor del crecimiento poblacional será una tendencia que continuará en el medio plazo (Fernández-Huertas-Moraga y López-Molina, 2024). Sin embargo, esta relación puede llegar a revertirse si la escalada de precios de la vivienda y del coste de vida en general comienza a afectar la capacidad de atracción migratoria del país. La principal motivación de quienes emigran es encontrar mejores condiciones de vida, y el acceso a una vivienda digna constituye un componente esencial en este proceso. Por tanto, si los precios siguen tensionados y las políticas de vivienda no logran mejorar la accesibilidad, es posible que la llegada de población inmigrante se vuelva más sensible a los precios —cambiando su inelasticidad hasta ahora predominante—, lo que podría traducirse en una contención de los flujos migratorios (Docquier y Machado, 2017).

Esta situación tendría implicaciones relevantes, acercando a España a escenarios de crecimiento poblacional más moderado que los de estos años, lo que afectaría, no solamente al mercado inmobiliario, sino también al mercado de trabajo, al sistema de protección social y al propio crecimiento potencial de la economía.

El mercado de la vivienda en España atraviesa un profundo desajuste entre oferta y demanda: por un lado, la evolución demográfica de los últimos años, caracterizada por la llegada de inmigración exterior, la reducción del tamaño medio del hogar y las migraciones interiores, ha concentrado a la población en determinados territorios con un mayor dinamismo económico. Por otro, la oferta de vivienda ha permanecido rígida, condicionada por barreras normativas, limitaciones en el acceso al suelo y un modelo de desarrollo inmobiliario que ha priorizado segmentos de mayor rentabilidad en detrimento de la vivienda asequible, sin ser capaz de equipararse a las nuevas necesidades habitacionales de estas zonas.

España se divide así entre una mayoría de municipios afectados por un creciente despoblamiento la —“España vaciada”— y una minoría de municipios donde se concentran los mayores tensionamientos en los precios de la vivienda la —“España abarrotada”—, consecuencia directa del desajuste entre oferta y demanda. No obstante, a pesar de representar una minoría territorial, estos municipios concentran un volumen muy elevado de población, por lo que se trata de un desequilibrio limitado en extensión geográfica, pero significativo en términos de población afectada. Las tensiones en los precios han impactado especialmente en las grandes ciudades y sus áreas metropolitanas, donde la demanda sigue superando ampliamente la capacidad de respuesta del mercado inmobiliario.

El análisis realizado refuerza la idea de que la problemática de la vivienda en España no puede abordarse únicamente desde un enfoque global, sino que requiere soluciones diferenciadas según las particularidades de cada territorio. La fuerte presión sobre los precios en los grandes núcleos urbanos y en enclaves turísticos contrasta con la sobreoferta de vivienda en regiones con menor dinamismo demográfico y económico, lo que ha profundizado las desigualdades en el acceso a la vivienda.

En este contexto, se han de abordar varios frentes de forma simultánea. El primero es garantizar la disponibilidad de suelo urbanizable evitando alargamientos excesivos de la tramitación urbanística y, simultáneamente, adaptando la normativa para permitir cambios de uso o densificación en las zonas urbanas consolidadas, de forma que la oferta pueda ajustarse adecuadamente a las nuevas necesidades habitacionales. El segundo, garantizar un flujo de financiación y de inversión estable a largo plazo acorde a las necesidades de los proyectos de vivienda asequible, sea en venta o en alquiler. El tercero, reforzar la capacidad productiva del sector, para ser capaz de acometer un crecimiento importante del número de viviendas construidas, para lo que la industrialización se prevé que sea clave. En paralelo, podrán ser necesarias políticas que intenten limitar el crecimiento de rentas, incentivando mayor oferta con precios limitados mediante incentivos fiscales, limitando rentas en mercados tensionados o mediante otras medidas temporales. No obstante, su eficacia dependerá de su correcta aplicación y de la implementación de medidas complementarias que incentiven la construcción de vivienda asequible y reduzcan las barreras a la oferta. Esta oferta se podrá impulsar mediante mecanismos de colaboración público-privada y el apoyo al desarrollo de un segmento de operadores de lucro limitado similares a los existentes en otros países europeos.

Por otro lado, la deriva demográfica que provoca la despoblación amenaza la oferta de servicios públicos y de empleo en determinados territorios, lo que a su vez incentiva a la población más joven a migrar en búsqueda de oportunidades laborales. Se hace necesario articular iniciativas que fomenten la revitalización de pequeños y medianos municipios con vivienda disponible, pero escasas oportunidades laborales y de crecimiento demográfico.

En conclusión, es clave la búsqueda de un reequilibrio territorial, promoviendo incentivos para la redistribución de la población y el fortalecimiento de infraestructuras en regiones con menor demanda de vivienda.

En definitiva, la solución a los problemas del mercado de la vivienda requiere una combinación de reformas normativas, incentivos al desarrollo inmobiliario y estrategias de redistribución territorial de la población. Sin un enfoque integral que atienda las particularidades de cada territorio, el acceso a la vivienda seguirá siendo un desafío creciente en los próximos años. La implementación de políticas eficaces y sostenibles será clave para evitar una mayor segmentación del mercado y para garantizar que la vivienda no se convierta en un factor de exclusión social. Sin un cambio de enfoque, las tensiones actuales podrían seguir acentuándose, afectando tanto a la cohesión territorial como a la estabilidad económica del país.

Airef (2023): Proyecciones demográficas 2022-2070. Documento técnico 1/23. Airef.

Banco De España (2023): El desajuste entre la oferta y la demanda de vivienda, y su relación con los precios. Boletín económico 2023/T2.

Banco De España (2024): El mercado de la vivienda en España: evolución reciente, riesgos y problemas de accesibilidad. Informe Anual 2023, Capítulo 4.

Cuadrado, P., Gómez, Á. L. & Sastre, T. (2024): Una caracterización de los flujos migratorios hacia España y otros países de la Unión Europea. Artículo 06, boletín económico 2024/T3, Banco de España.

Docquier, F. & Machado, J. (2017): Income, networks and immigration policy: an empirical challenge. International migration review, 51(3), 638–678.

Eurostat (2023): Demographic forecast 2023, Eurostat.

Fernández-Huertas-Moraga, J. & López-Molina, G. (2024): Gravity predictions of international migration flows. Iza discussion papers 17572, Institute of Labor Economics (IZA).

Fernández-Pérez, A., Gómez-Puig, M. & Sosvilla-Rivero, S. (2025): El Clásico of housing: Bubbles in Madrid and Barcelona’s real estate markets. Working paper, Complutense Institute for Economic Analysis.

García-López, M. A., Jofre-Monseny, J., Martínez-Mazza, R. & Segú, M. (2019): Do short-term rental platforms affect housing markets? Evidence from Airbnb in Barcelona. IEB working paper 2019/05, Institut d’Economia de Barcelona (IEB).

González, L. & Ortega, F. (2013): Immigration and housing booms: evidence from Spain. Journal of regional science, 53(1), 37–59.

Ine (2024): Proyecciones de población 2024-2070, INE.

Khametshin, D., López-Rodríguez, D. & Pérez-García, L. (2024): El mercado del alquiler de vivienda residencial en España: evolución reciente, determinantes e indicadores de esfuerzo. Documentos Ocasionales n.º 2432, Banco de España.

Kholodilin, K. A., Michelsen, C. & Ulbricht, D. (2018): Speculative price bubbles in urban housing markets: Empirical evidence from Germany. Empirical Economics, 55(4), 1957-1983.

Lajer-Baron, A., López-Rodríguez, D. & San-Juan, L. (2024): El mercado de la vivienda residencial en España: evolución reciente y comparación internacional. Documentos Ocasionales n.º 2433, Banco de España.

López-Rodríguez, D. & Matea, M. (2019): Evolución reciente del mercado del alquiler de vivienda en España. Boletín Económico 3/2019, Banco de España.

Martín, A., Moral-Benito, E. & Schmitz, T. (2018): The financial transmission of housing bubbles: evidence from Spain. Documentos de Trabajo nº1823, Banco de España.

Manzano, D., Asensio, M., Berges, Á., García, M., Luque, M. & Martín, E. (2024): Demografía, vivienda y brechas de riqueza. Fundación Afi-Emilio Ontiveros.

Ministerio De Transportes, Movilidad y Agenda Urbana. (2020): Boletín Especial Vivienda Social 2020, septiembre 2020.

Ministerio De Vivienda y Agenda Urbana. (2023): Boletín Especial Censo De Viviendas 2021, noviembre 2023.

Trilla-Bellart, C. & Bosch-Meda, J. (2018): El parque público y protegido de viviendas en España: un análisis desde el contexto europeo. Documento de trabajo 197/2018, Fundación Alternativas.

Los autores agradecen la inestimable colaboración de Ángel Berges y Daniel Manzano, sin los cuales el desarrollo de este artículo no habría sido posible.

1_ Los datos de enero de 2025 del INE son provisionales.

2_ Según datos del INE, la tasa de fecundidad de las mujeres extranjeras residentes en España ha disminuido de forma acusada en los últimos años, acercándose progresivamente a la de las mujeres nacidas en España: así, mientras que en 2002 la tasa de fecundidad de las extranjeras residentes en España se situaba en 1,9 hijos por mujer, en 2023 se situaba en 1,3.

3_ Datos provisionales del INE a 1 de enero de 2025.

4_ El Banco de España (BdE) estima el esfuerzo teórico anual el porcentaje de la renta anual que el hogar mediano destina al pago del préstamo hipotecario para la compra de su vivienda. A su vez, la cuantía del pago del préstamo hipotecario se calcula como las cuotas a pagar en el primer año tras la adquisición de una vivienda tipo, financiada con un préstamo estándar por el 80% del valor del piso. Véase Nota metodológica de la Síntesis de Indicadores del Mercado Inmobiliario .