Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 72-97

https://doi.org/10.37230/CyTET.2025.225.4

CC BY-NC-ND

Recibido: 07.04.2025

Revisado: 30.05.2025

Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 72-97

https://doi.org/10.37230/CyTET.2025.225.4

CC BY-NC-ND

Recibido: 07.04.2025

Revisado: 30.05.2025

Ignacio Ezquiaga (1)

(1) Doctor en Finanzas por la Universidad Autónoma de Madrid (UAM)

La escasez de nuevas viviendas en el contexto de un renovado dinamismo demográfico y económico ha originado una nueva burbuja de precios, que ha encontrado en el estrecho mercado del alquiler su expresión como crisis de asequibilidad. Analizamos aquí las causas de la paradoja de que la escasez de vivienda conviva con un excedente de suelos vacantes (los pendientes de completar su planeamiento de desarrollo) muy amplio en gran parte del país. Los problemas estructurales e industriales que configuran lo que podríamos denominar el cuello de botella del desarrollo del suelo surgen como elemento diferencial que agudiza la caída de la elasticidad de la oferta de suelo ante la escasez. Entre los factores más relevantes a considerar por el lado de la oferta encontramos la concentración de suelos vacantes en instituciones ad hoc derivadas de la crisis bancaria de 2012 y que aún no han sido devueltos al mercado para su transformación en viviendas, el papel de los ayuntamientos y el raquitismo del mercado del alquiler.

Palabras clave

Proceso de crédito; Asequibilidad; Suelos vacantes; Vivienda en alquiler; Modelo residencial; Planeamiento; Crisis bancaria.

The shortage of new housing in the context of significant demographic and economic dynamism has led to a new price bubble, which has found its most severe expression in the rental market. Here, we analyse the causes of the paradox in which the lack of affordable housing coexists with a vast surplus of vacant land across much of the country. The structural and industrial issues that shape what we might call the bottleneck of land development emerge as a key differentiating factor. Among the most relevant factors to consider on the supply side, we find the concentration of ownership of vacant land (pending completion of its development planning) in special purpose institutions that stem from the resolution of the 2012 banking crisis and form part of its legacy, the roll of local governments and the limitations for rental market.

Keywords

Credit process; Affordability; Vacant urban land; Rental housing; Residential model; Planning; Banking crisis.

Nuestro objetivo en este artículo es revisar los factores estructurales que podrían estar explicando un largo periodo de escasa elasticidad de la oferta a los precios de la vivienda. A pesar de que la vivienda ha visto ascender sus precios en propiedad y en alquiler de una forma que podría considerarse propia de una nueva burbuja —por un alejamiento de sus fundamentos—, la realidad es que la producción de vivienda, las transacciones sobre suelo y el desarrollo urbanístico —paradójicamente— se han mantenido en mínimos desde 2010, es decir, durante un periodo muy largo.

Revisaremos, en primer lugar, la dinámica de esta nueva burbuja: la crisis de asequibilidad, en la que las subidas de precios, que ya los sitúan en media por encima de la burbuja anterior, provocan que amplias capas de la sociedad queden fuera del mercado. La demanda de primera vivienda no encuentra precios asequibles en contexto de escasa producción y muy limitada oferta de alquiler. En segundo lugar, nos adentraremos en el origen de los problemas de oferta: el cuello de botella de la interrupción generalizada del planeamiento de desarrollo en nuestras ciudades. Finalmente extraeremos algunas conclusiones para contribuir en lo posible al debate sobre la vivienda y sobre el diseño de las políticas de vivienda.

La situación actual del mercado de vivienda es diferente a todas las conocidas hasta ahora en la España contemporánea y quizá por eso sea más difícil de interpretar. No puede entenderse el mercado de la vivienda actual sin retroceder la vista a su historia reciente, la de los últimos 25 años, un periodo amplio en el que, en distintas circunstancias de producción y creación de hogares, ha prevalecido un modelo residencial tradicional, basado en la propiedad y muy condicionado por el funcionamiento, correcto o no, del canal crediticio.

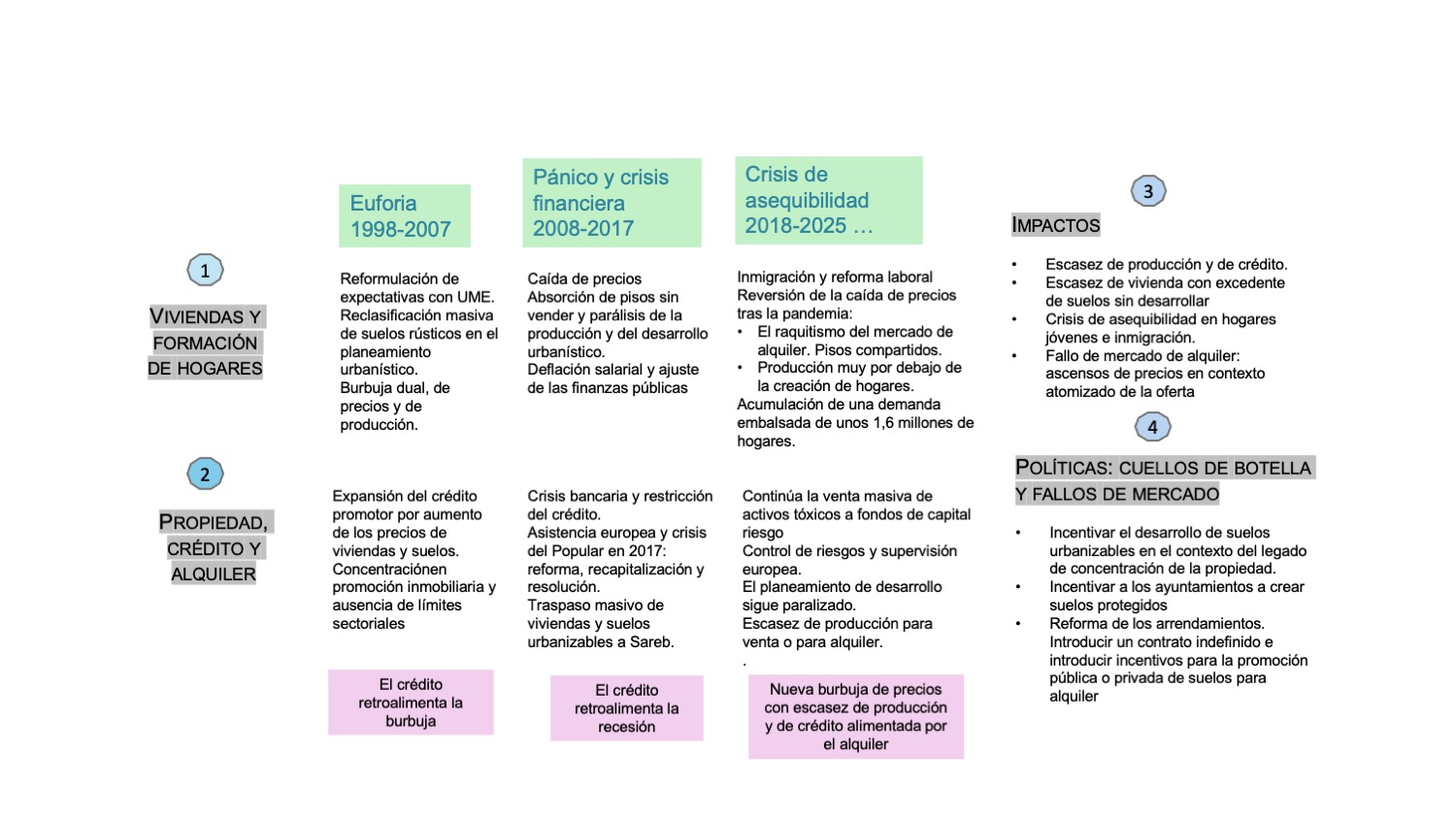

En la Fig. 1 sintetizamos el periodo en cuestión atendiendo a una doble perspectiva: la vivienda y la creación de hogares y la propiedad inmobiliaria, el crédito y el alquiler, para definir tres etapas en las que vivienda y crédito interaccionan.

Fig. 1. Vivienda y crédito en el último cuarto de siglo. (Nota: UME: Unión Monetaria Europea)

Fuente: Elaboración propia

La euforia de la burbuja fue alimentada por la concesión de crédito, mientas la gran corrección posterior de precios era parte de una recesión condicionada por las restricciones crediticias. La crisis actual de asequibilidad vuelve a estar influida decisivamente por el crédito, en tres sentidos: (1) la absorción de las viviendas que quedaron sin vender o sin terminar después de 2008; (2) el abandono de muchos proyectos de edificación durante los años dedicados a la recuperación de los créditos fallidos y a la limpieza de los balances bancarios; y (3) la concentración de la propiedad de los suelos urbanizables en instituciones post crisis, como Sareb o los fondos de capital riesgo.

Esta revisión de la evolución reciente tiene sentido en la medida en que nuestra reflexión nos conducirá a describir los cambios estructurales que están teniendo lugar en el modelo residencial histórico sin que aún haya surgido otro renovado y en tanto que los activos dañados de la crisis no han retornado aún al mercado para transformarse y generar una oferta de vivienda masiva y asequible a lo largo del gradiente de precios de las ciudades.

A comienzos de siglo se consolidó en muchas ciudades un urbanismo expansivo. Al calor de la ley del suelo de 1998, que tenía como objetivo declarado aumentar significativamente la oferta de vivienda con el fin de que pudiera hacer frente a las tendencias demográficas y las nuevas expectativas macro surgidas con el nacimiento del euro, se produjeron —entre otros— dos importantes hitos que tendrían consecuencias relevantes en la formación de la burbuja inmobiliaria 1999-2008:

1Reclasificaciones masivas de suelos rústicos a suelos urbanizables en los nuevos planes generales de muchas ciudades, con el resultado de un fuerte aumento de la proporción de suelos así clasificados, en detrimento de los rústicos o los protegidos, y desencadenando unas expectativas que impactarían fuertemente al alza en los precios del suelo —en contraste con su objetivo teórico— y en la actividad de su mercado.

2Una extensión de la regla de valoración de suelos a precio de mercado, incluyendo expectativas de desarrollo a futuro. La ley estatal de 1998 consagraba el precio de mercado como referencia para valorar todos los activos inmobiliarios involucrados en la gestión urbanística, también los de desarrollo no finalizado, contagiando esta práctica a los usos del mercado en las tasaciones hipotecarias y otras valoraciones.

Estas nuevas tendencias participaban de la euforia que despertó en todos los ámbitos de actividad la incorporación de España a la Unión Económica y Monetaria (UEM), el descenso de tipos de interés que implicó y su identificación con una fase expansiva muy amplia. La burbuja inmobiliaria tuvo un doble efecto: por una parte, la producción masiva de viviendas, gracias a un ritmo acelerado de desarrollo de los suelos clasificados como urbanizables; por otra, el ascenso de los precios de suelos y vivienda, que profundizaron en dificultades de acceso y de asequibilidad para la mayor parte de la población en periodo de formación de hogares.

Toda la economía se centraría en el periodo 1999-2008 en la edificación masiva de vivienda, de forma que el peso de la inversión residencial llegó a representar en los máximos de la burbuja el 40% de la inversión total. El problema fue que el precio de oferta de estas viviendas, derivado del alza de los costes de repercusión de los suelos, resultaba inasequible, lo que pronto desataría la crisis bancaria. El saldo vivo de crédito a promociones residenciales alcanzó el 30% del PIB, mientras el destinado a la construcción llegaría al 15%, de forma que el agregado superó el 45% del PIB. En contraste, el conjunto de la industria manufacturera no representaba ni el 15%. El resto de los servicios no sobrepasaban el 38% del PIB. La parte menos visible —promoción de suelos, urbanización y edificación— de la burbuja fue la esencial para entender su efecto devastador: el crédito con tales destinos llegó a ser cercano al de la financiación de vivienda adquirida por los hogares, la parte más visible de la burbuja, que representaba entonces un 60% del PIB.

Fig. 2. Saldos vivos de crédito a los sectores inmobiliarios y a los hogares para vivienda en España

Fuente: Elaboración propia sobre datos del Boletín Estadístico del Banco de España

Al incorporar las expectativas en las valoraciones y tasaciones de los colaterales, el crédito hipotecario sobre suelos en distintos grados de desarrollo urbanístico —que solo poco antes habían sido rústicos—, registró en términos nominales alzas brutales (monetizándose en el amplio mercado de compraventa de terrenos). Se generó así un círculo vicioso que encareció la vivienda hasta provocar una crisis de asequibilidad sin precedentes, que tenía su origen en los suelos y la holgada financiación por el sistema bancario que conseguían.

Frente a los modelos teóricos tradicionales, para los que el crédito o las diferentes estructuras financieras son irrelevantes, la literatura sobre la intermediación —por ejemplo, B. Bernanke (1988)—, basada en la existencia de información imperfecta, señala que el proceso del crédito es clave. La función de transformación de depósitos en créditos que realizan bancos y otras instituciones permite que el ahorro llegue a la inversión. La calidad de este proceso determina el comportamiento macro y micro en los mercados. Todo el canal crediticio, desde la concesión del crédito nuevo hasta la recuperación del fallido, incide en el propio curso del ciclo económico y, en definitiva, en la economía, y el empleo. También en la producción de vivienda y en la oferta de alquileres.

La burbuja explotó en 2008 sin haber dado tiempo a que muchos de los suelos en desarrollado urbanístico y las promociones iniciadas pudieran transformarse en viviendas terminadas y fueran adquiridas con financiación hipotecaria por los hogares. La gran lección del periodo tiene relación directa con la asequibilidad. El sistema financió una burbuja, la alimentó y cuando explotó los daños fueron brutales, tanto para los compradores finales como, sobre todo, para la industria inmobiliaria y sus bancos financiadores. Mientras la ratio de morosidad hipotecaria de los hogares llegó a su máximo del 6% en 2013, tras un ascenso gradual, el de los promotores alcanzó el 38%. Así, el 70% de la mora de los sectores empresariales llegó a ser originada por el crédito inmobiliario.

La crisis interrumpió el flujo de crédito, afectó muy negativamente a la actividad general y provocó una larga y costosa recesión. La caída del velo de la euforia dio paso al pánico y éste a la restricción crediticia y a la bancarrota de los agentes más apalancados, entre ellos los antes potentes y sofisticados promotores residenciales, grandes o pequeños, globales o locales. Sus suelos apalancados, muchos sin desarrollo completado, y las viviendas sin terminar, colaterales de los préstamos a los promotores, fueron activos adjudicados y transferidos masivamente entre 2008 y 2012 a los bancos, en diferentes formatos jurídicos: por concurso y ejecución, dación en pago o compraventa. Así, los balances y cuentas de resultados de los bancos hubieron de provisionar masivamente los préstamos inmobiliarios, absorber suelos en desarrollo, obras sin terminar y viviendas terminadas sin vender —y en el inicio de la crisis—, también viviendas de particulares desahuciadas. Se deterioraron o cerraron también las participadas inmobiliarias de los bancos, provocando las pérdidas y provisiones correspondientes. El negocio bancario en España, en conjunto, mostró pronto un déficit de capital.

La sensibilidad del capital a los deterioros que precisaban los activos tóxicos que iban incorporándose a sus balances determinó la suerte final de unas entidades y otras. La vulnerabilidad de las cajas de ahorro1 que estaban proporcionalmente muy expuestos al negocio hipotecario español, tanto minorista como promotor, condujo a una crisis bancaria sin precedentes, saldada con intervenciones y reestructuraciones con apoyo estatal masivo, que culminaron en 2012 con la Asistencia europea y el traspaso de activos inmobiliarios a la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (Sareb). Mientras tanto, las grandes instituciones, con los mismos o parecidos problemas en el mercado inmobiliario español, pero con balances consolidados más diversificados o internacionalizados, pudieron campear la crisis mediante soluciones privadas, unos superándolos definitivamente, mientras otros, como Popular en 2017, sucumbiendo a los problemas más adelante.

Bancos y supervisores precisaron desde 2009 a 2012, para sanear el sistema –en realidad, nueve años si se extiende el periodo hasta la crisis del Popular—, un periodo demasiado extenso que terminó deteriorando profundamente el sector inmobiliario. De 2008 a 2014 los precios de las viviendas cayeron un 30% y corrigieron con ello parte de la sobrevaloración de la burbuja. Entre tanto, los activos inmobiliarios más vulnerables —suelos y viviendas sin terminar— se deterioraban adicionalmente, por causa de la recesión, la falta de una gestión especializada y la ausencia de inversión y apoyo crediticio para desarrollar suelos o terminar promociones iniciadas. Se conformaba así un nuevo paisaje urbano de ruinas y descampados abandonados que se ha mantenido hasta nuestros días.

La intervención pública abrió en 2010 un proceso complejo y largo para restaurar el canal crediticio. Primero a través del Fondo de Reestructuración Ordenada Bancaria (FROB), incentivando la concentración, capitalización y transformación de las cajas de ahorro pequeñas y medianas. Después, en 2012 con el apoyo de la Asistencia financiera de la UE —que fue necesaria por la crisis soberana y del euro—. Las capitalizaciones directas del el FROB, el traspaso mandatorio a Sareb de los activos inmobiliarios y la aplicación de pérdidas a los tenedores de acciones o de instrumentos híbridos permitieron la liquidación ordenada de las entidades no viables, cuyo negocio sería absorbido después por otros bancos, y la reestructuración de las viables, que podrían devolver las ayudas de capital recibidas. Como es conocido, el impacto de uno u otro tipo de intervenciones públicas en el déficit presupuestario del Estado ha sido de 74,3 miles de millones de euros. Las pérdidas asumidas por el Fondo de Garantía de Depósitos —de titularidad privada—se elevaron a 21 mil millones. Las pérdidas sufridas por los inversores privados en las entidades que no precisaron ayudas públicas, pero sí sufrieron el deterioro masivo de activos —como el Popular, quebrado y absorbido en 2017—, es de imposible cuantificación.

Los precios han revertido el saludable ajuste posterior a la explosión de la burbuja y han ido adentrándose gradualmente en la nueva burbuja, acelerada después de la pandemia de 2020. Detengámonos en sus características antes de profundizar en sus posibles causas. En 2015 tuvo lugar el punto de inflexión que finalizó la reversión de una parte del ajuste de precios que había tenido lugar desde 2008. Se inicia así un nuevo periodo de ascenso de precios que, de forma ininterrumpida (con la excepción de 2020, al año de los confinamientos por la pandemia y la paralización de la actividad y la movilidad), vuelve a escalar los precios hasta niveles que, en media nacional resultan inasequibles para la renta bruta de los hogares españoles, insostenibles. Denominaremos nueva burbuja a este proceso, para distinguirlo de la que seguiremos llamando burbuja inmobiliaria. Este nuevo ascenso de precios ha configurado lo que denominamos una crisis de asequibilidad, en la que los precios ya no responden a la media de las condiciones de acceso solvente a la primera vivienda por estar alejados de los fundamentos, del poder adquisitivo medio de la creación de hogares.

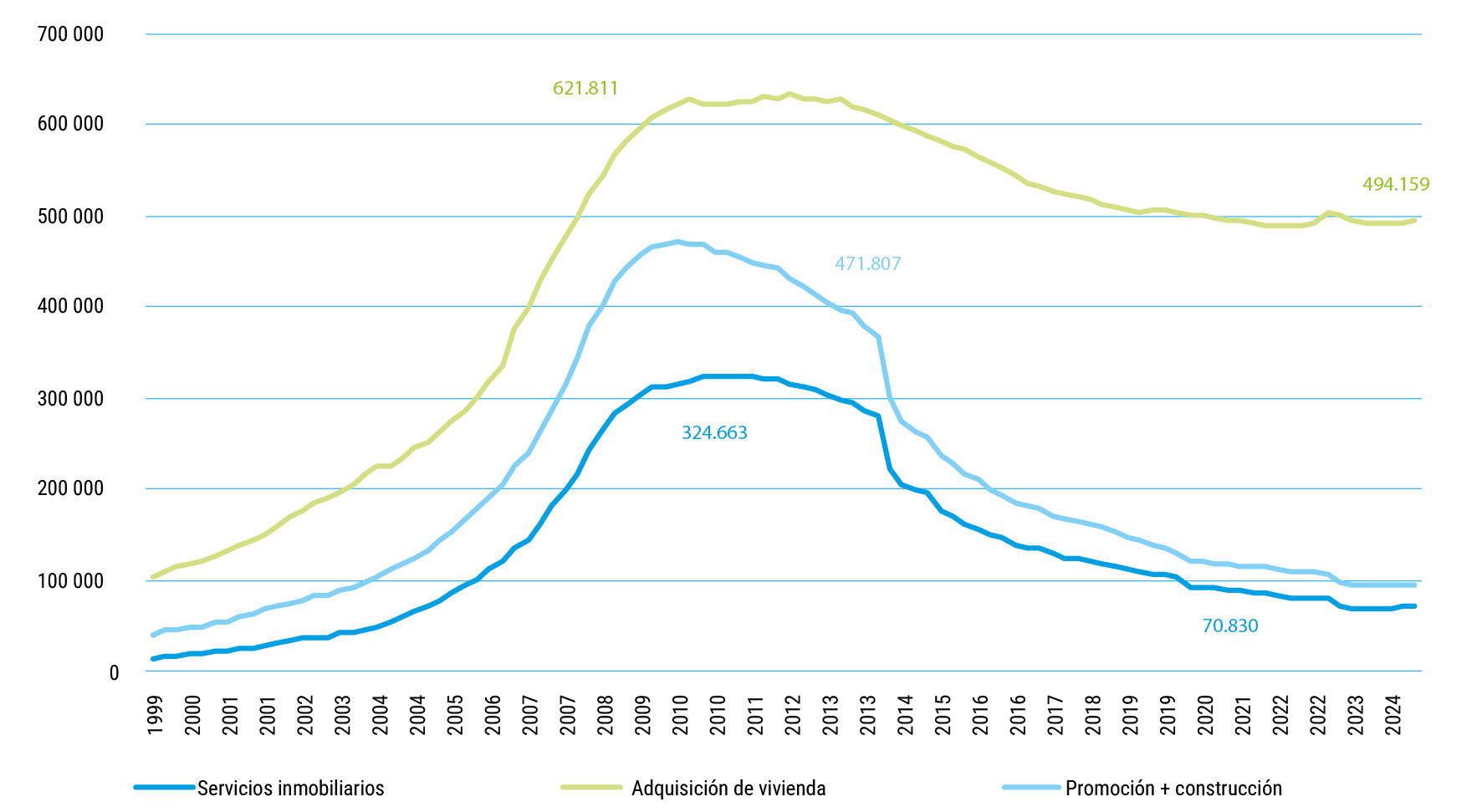

Lo particular —de ahí el término “nueva”— es que el ascenso de los precios está teniendo lugar sin generar nueva producción, como puede observarse en la Fig. 3. La no asequibilidad de la vivienda para los hogares de nueva formación ha generado un problema de acceso para los demandantes de primera vivienda, típicamente jóvenes e inmigrantes por razón de trabajo. Como el sistema bancario ya no financia promociones que no estén pre-vendidas, es decir, a precios que no sean asequibles, se ha creado una escasez de vivienda que no es la causa, sino la consecuencia del problema de unos precios inadecuados a la capacidad de la mayor parte de los hogares. El colapso del mercado de alquiler es buen indicador de este problema. Solo se edifican viviendas asequibles, como es lógico, dado que el sistema, tras la terrible experiencia de la crisis bancaria, ya no financia burbujas. De hecho, la promoción en el mercado libre acusa unos niveles bajos de producción, dirigiéndose a los segmentos más acomodados y a la inversión extranjera. Podría decirse que la elasticidad al precio de la actividad de la promoción residencial se ha reducido drásticamente y limitándose a estos segmentos minoritarios, limitando la producción y acumulando un déficit de hogares significativo. En Ezquiaga (2024b) cuantificamos este desfase acumulado en unos 1,6 millones de hogares potenciales.

Fig. 3. Evolución del precio medio de la vivienda según tasaciones en la compraventa y producción de vivienda libre y protegida en España. Una ruptura de la relación

Fuente: Elaboración propia sobre datos del Ministerio de Vivienda y Agenda Urbana (MIVAU) en número de viviendas y €/m2

Esta vez es diferente: la nueva burbuja de precios de la vivienda, en contraste con la de 1999-2008, ni tiene volumen ni está alimentada por el crédito. A los precios actuales, las viviendas solo son asequibles para pocos hogares. Por eso se edifican pocas viviendas. Si los nuevos hogares no puede comprarlas por ser demasiado caras, es decir, no asequibles para su nivel de ingresos, los promotores no las hacen. Los jóvenes retrasan su emancipación y dejan de crear los hogares propios que necesitan para desarrollar su vida y desplegar su productividad. En contraste, un fuerte volumen de suelos urbanizables pendientes de completar su desarrollo dibuja un paisaje de descampados que, en muchas ciudades, persiste desde hace más de 15 años. En acotar las causas de esta paradoja nos centraremos más adelante, ahora sigamos con sus características:

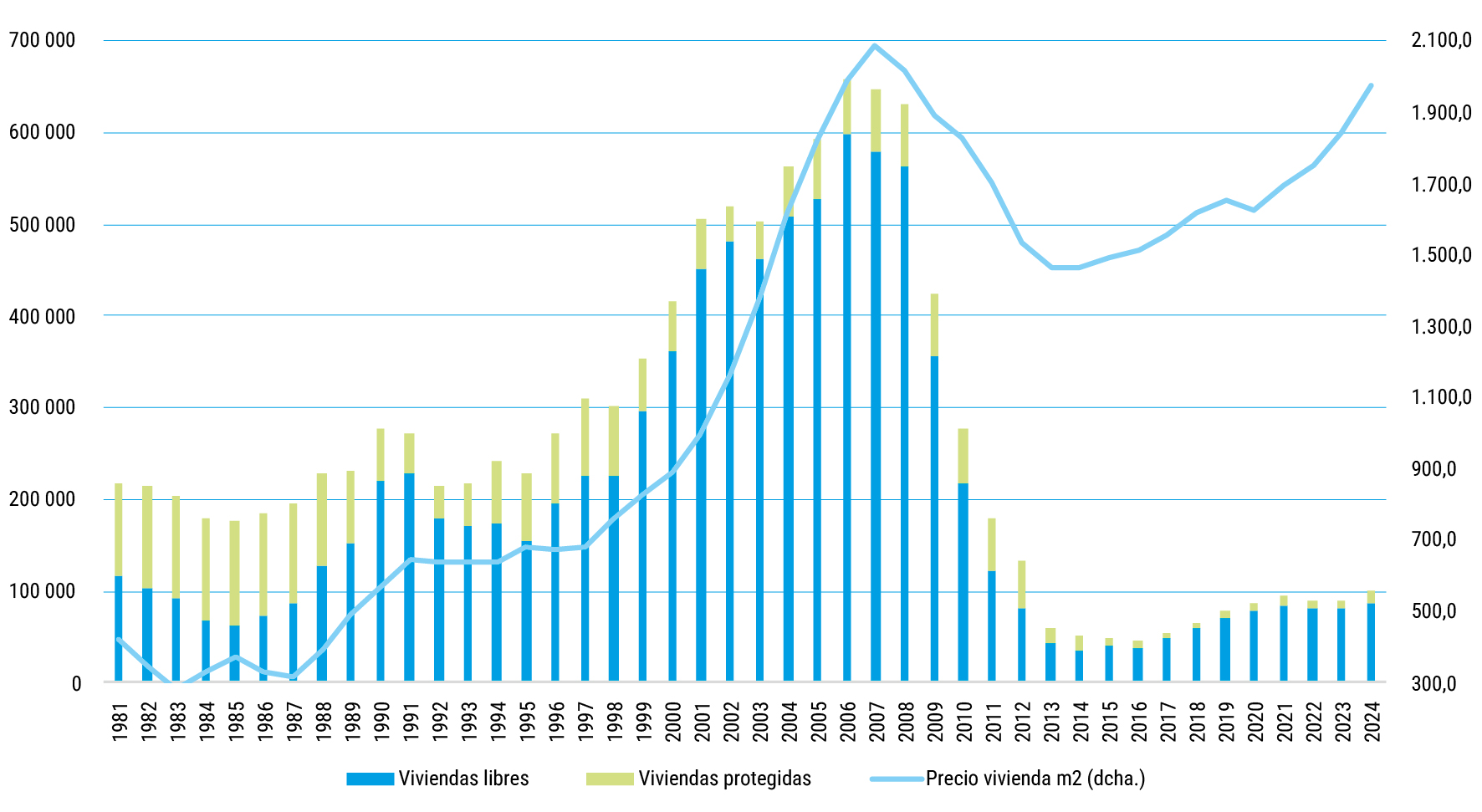

1Desde 2014, los volúmenes de compraventa se han concentrado en viviendas de segunda mano, con un peso de la vivienda nueva en el entorno del 20-23% del total, que contrasta con el 40-50% del periodo anterior (Fig. 4). Esta situación es consistente con una baja producción de vivienda. La consecuencia de la baja actividad residencial sobre la inversión, la producción y el empleo.

2La producción de vivienda está muy por detrás de la creación potencial de hogares. Ver Manzano (2024). Sin embargo, las encuestas a los consumidores muestran que solo el cuartil de mayor renta ha mostrado una firme inclinación por la compra en los trimestres recientes.

3La presión de la demanda de primera vivienda, alimentada por la mejora del empleo y la reanudación de fuertes flujos migratorios desde 2021, se ha desplazado hacia el alquiler, un mercado pequeño, atomizado y, mayoritariamente no profesional, basado en contratos a corto plazo —aunque desde 2019 la duración mínima es de 5 años para los contratos nuevos— y sujeto a una fuerte rotación que otorga a los propietarios —el 90% de ellos particulares — la potestad de trasladar las subidas de alquiler a sus inquilinos más allá de la actualización del IPC.

4Solo el 14,8% de los jóvenes de 16 a 34 años están emancipados, una tasa que sigue disminuyendo paulatinamente. Entre estos jóvenes, el 50% de los que viven en alquiler suelen compartir sus pisos para compartir gastos con más de tres personas, siendo el peso de los pisos compartidos por dos el 38%, como muestra Consejo de la Juventud (2024). El abuso de los pisos compartidos perpetúa subidas de alquiler que en condiciones normales serían insostenibles.

5La oferta de vivienda nueva se origina casi exclusivamente en el mercado libre desde 2013. Previamente la vivienda protegida, caracterizada por sus precios asequibles, ya había sido desplazada en los años de la burbuja inmobiliaria, en contraste con el equilibrio entre ambas ofertas que caracterizó los años ochenta. El alquiler protegido es también residual, a falta de empresas públicas o privadas especializadas en la gestión a largo plazo.

Fig. 4. Evolución del número de compraventas y ratio entre número de hipotecas u de transacciones 2007-2024 en España

Fuente: Instituto Nacional de Estadística (INE). Elaboración propia

El estándar de concesión de crédito juega un papel relevante, pero no en el sentido que con frecuencia se destila en la opinión pública. En Ezquiaga (2024a) se destaca el papel del crédito en la evolución de la producción de vivienda y en sus precios antes y después –págs. 250 a 258- de la crisis financiera y bancaria. La reforma del sistema bancario y la implantación del mercado único bancario han supuesto un cambio radical. “El sistema ya no financia burbujas” porque la gobernanza, la regulación, el control supervisor y el marco macro prudencial —reformados a partir de 2008— no lo permitirían. Los estándares de concesión a lo largo de toda la cadena de la vivienda se centran, más que nunca, en la asequibilidad como matching de flujos de cobro y pago en el tiempo, y ya no en las supuestas garantías o colaterales, siempre condicionadas por su calidad y el criterio de sus valoraciones.

Merece un comentario singular la situación de los créditos a promotor, que jugaron un papel clave en la crisis bancaria y siguen condicionando el mercado de la vivienda. Se ha discutido si éstos podrían pasar de ponderar con una penalización (150%) en el denominador del coeficiente de solvencia de los bancos (de la UEM), a normalizarse al 100%. Las condiciones para ello dependen del Loan to Value (LtV)2 —con la referencia del 60% para la concesión en promoción— y de las preventas o precontratos de alquiler que pueda documentar el promotor sobre plano o proyecto. No obstante, no parece que un cambio regulatorio vaya a cambiar sustancialmente la situación actual, Aunque la norma obliga a una determinada ponderación, en el diálogo supervisión y bajo determinadas circunstancias (el porcentaje de ventas sobre el total de viviendas en un proyecto de bloque, por ejemplo), dicha ponderación se reduciría considerablemente, acercándose al 100%. Por tanto, en la práctica es la capacidad del promotor de conseguir una entrada suficiente para la inversión necesaria para la compra de suelo, con capital propio o ajeno, y de producir viviendas asequibles para un coste de repercusión de suelo coherente con la asequibilidad de las viviendas.

La caída observada en la proporción de hipotecas sobre compraventas y que muestra la Fig. 4 no tiene originen en restricciones de la oferta de crédito a particulares. La demanda potencial de los hogares en formación tiende a embalsarse, al sufrir amplias capas de la población un problema de asequibilidad. La tendencia de los precios parece pues poco representativa de la situación real de la demanda3. Así, cuanto más suben los precios, mayores son las dificultades para acceder a la primera vivienda, menor la amplitud de la demanda potencial y más dependiente es la edificación de vivienda nueva respecto a la demanda de los grupos sociales más acomodados o de los inversores extranjeros, compradores para los que la vivienda nueva sí es asequible.

La vivienda nueva y la concesión de crédito implican ahora volúmenes inferiores a los promedios históricos. Los siguientes factores ofrecen un marco explicativo:

–La inversión turístico-residencial de los extranjeros, sobre todo europeos o americanos. Ver Lájer-Barón, A., López-Rodríguez, D y San-Juan, L. (2024) para un análisis completo de la demanda extranjera (pág. 11-14).

–La compra por cambio de vivienda con la venta de la vivienda anterior (filtraje ascendente, que suele estar siempre presente en el mercado residencial).

–Compras respaldadas por donaciones monetarias intrafamiliares, herencias y otros apoyos familiares en el seno de los sectores acomodados de la demanda residente.

–Según los datos del INE4, desde 2007 la vivienda nueva ha subido de precio un 51%, mientras se estancaba la usada. La vivienda nueva es ya un 18% más cara en términos acumulados desde el final de la burbuja que la usada (Fig. 5), lo que mostraría que se trata de producto prime en una proporción elevada.

|

General |

Nueva |

Usada |

|

|

4T2013 sobre 1T2007 |

-34,6 |

-25,1 |

-41,8 |

|

4T2024 sobre 1T2014 |

73,8 |

101,5 |

69,5 |

|

2007-2024 |

13,4 |

51,2 |

-1,7 |

|

Nueva sobre usada (porcentaje) |

17,8 |

Fig. 5. Evolución 2008-2024 del índice de precio medio de la vivienda nueva y de la de segunda mano España

Fuente: Instituto Nacional de Estadística (INE), Índice de Precios de la Vivienda. Elaboración propia

La subida de precios observada es la propia de una nueva burbuja: un incremento de precios medios del 74% desde que en 2014 se estabilizaran después de su ajuste previo. A diferencia de la burbuja inmobiliaria 1998-2008, que tenía en la expansión apalancada de la oferta residencial y la sobrevaloración de suelos en la financiación hipotecaria sus motores, esta no ha conseguido aumentar la oferta de vivienda para cubrir la brecha generada por la formación potencial de hogares. Por ello, la nueva burbuja tiene su epicentro en el mercado del alquiler, receptáculo de la demanda insatisfecha de hogares que no pudo comprar sus primeras viviendas.

Nos adentraremos a continuación en los cambios masivos de propiedad de los suelos urbanizables que siguieron a la crisis financiera y expondremos los cambios y elementos estructurales que entendemos, más allá de otros factores coyunturales o cíclicos, son relevantes para explicar el bloqueo de los suelos que ha actuado como factor en la creación de suelos finalistas que pudieran dar continuidad a los ajustes de precio discontinuados en 2014 y revertidos desde 2021 y como cuello de botella en la oferta de vivienda.

Una consecuencia de los cambios masivos en la propiedad —que jurídicamente abrió un proceso de difícil gestión— de los suelos ha sido la concentración en las instituciones derivadas o utilizadas por los bancos en la resolución de la crisis bancaria y que gestionan parte de su legado. Una concentración a la que hay que añadir los suelos del patrimonio municipal.

Frente a las posiciones que consideran que este es un problema “de oferta”, cuya solución pasa por la “liberalización del suelo” o volver a abrir el supuestamente cerrado acceso al crédito, aquí nos detenemos en la complejidad del diagnóstico y en la relevancia que podrían tener algunos aspectos clave de la reciente crisis financiera y de su legado en la esfera de los llamados activos tóxicos, los suelos vacantes y los edificios sin terminar. También en el de la gestión pública local y territorial, con la financiación de infraestructuras de movilidad o la gestión de suelos municipales para vivienda protegida como elementos cruciales.

El desarrollo de los suelos urbanizables que se reclasificaron durante la burbuja sufrió con la crisis de 2008 una gradual desaceleración y se interrumpió abrupta y generalizadamente en torno a 2012 y 2013, el año de la Asistencia financiera europea, creación de Sareb, entrada de los fondos de capital riesgo a comprar activos inmobiliarios antes en el balance de los bancos y de la reforma de las limitaciones financieras a las corporaciones locales.

De acuerdo con el Sistema de Información Urbana (SIU), elaborado por el Ministerio de Vivienda y Agenda Urbana (MIVAU, 2023), el suelo urbanizable en el planeamiento vigente y que se encuentra en desarrollo —suelo urbanizable sectorizado y suelo urbano no consolidado—, ni finalista, ni ejecutado, no es un fenómeno marginal o puntual sino masivo. El estado del planeamiento de estos suelos vacantes permite conocer, por tanto, el número de viviendas programadas o potenciales que podrían asentarse en ellos, pero que están sin ejecutar. La cifra bruta estimada a 2023 por el MIVAU (Fig. 6) asciende en el conjunto de España a nada menos que 6,8 millones de viviendas, el 26% del stock consolidado actual, sin incluir el suelo urbanizable no sectorizado (que no puede traducirse a número de viviendas precisamente por no estar suficientemente desarrollado). Mediada la segunda década del siglo XXI, el problema ya no son las viviendas sin vender (ni las vacías), pero sí son muy relevantes las reservas de suelos en desarrollo con proceso de planeamiento interrumpido y sin ejecutar.

En general, estas reservas de suelos vacantes son el resultado de un bajo grado de ejecución del planeamiento, que en media es de solo el 27% a fecha de 2023. Algunas comunidades muestran excedentes masivos de estos suelos, como Andalucía o la Región de Murcia, mientras en otras, como Cataluña, los excedentes existen, pero son menores. En las grandes ciudades la situación es similar, con los extremos de Málaga, por la abundancia y Barcelona, por lo contrario. Es la España de los terrenos vacantes, que nunca han llegado a asentar viviendas por haber sido antes de su reclasificación urbanística, en su mayoría rústicos. Están “olvidados” en plena ciudad consolidada, disponen de un grado de urbanización en su entorno elevado y están tan incorporados al paisaje urbano que ya no los percibimos y, sobre todo, no los relacionamos como la otra cara de la escasez de vivienda de esas mismas barriadas.

Este dato es, seguramente, el más revelador de la complejidad del mercado de la vivienda. Si el 70% del planeamiento vigente en España fue aprobado por los ayuntamientos correspondientes antes de 2008, es decir si son los mismos en una base amplia, ¿por qué no se han desarrollado y promocionado los terrenos urbanizables desde 2008?, ¿cuáles son las consecuencias?, ¿qué factores están actuando como cuello de botella?

En primer lugar, hay que señalar que los excedentes de suelo urbanizable en desarrollo que muestra la Fig. 6 son masivos y están muy extendidos en nuestras ciudades, lo que significa que no son el resultado solo de ajustes o desacoples temporales a consecuencia de los cambios que han tenido lugar en el entorno o en la regulación urbanística, por mucho que consideremos estos como factores importantes. En nuestra opinión, su extensión y amplitud no son sino resultado de una interrupción generalizada del desarrollo urbanístico después de 2008, aún más abrupta tras la asistencia financiera de 2012.

|

Porcentaje ya ejecutado sobre previsto |

Número viviendas no ejecutadas |

Número de viviendas existentes del parque total (2021) |

Peso de viviendas no ejecutadas sobre parque (%) |

|

|

Andalucía |

29,6 |

1 313 646 |

4 674 873 |

28,1 |

|

Aragón |

30,0 |

159 695 |

841 365 |

19,0 |

|

Asturias, Principado de |

19,9 |

116 608 |

674 343 |

17,3 |

|

Balears, Illes |

42,9 |

78 643 |

652 122 |

12,1 |

|

Canarias |

29,4 |

257 130 |

1 088 727 |

23,6 |

|

Cantabria |

14,3 |

78 106 |

383 643 |

20,4 |

|

Castilla y León |

12,7 |

804 413 |

1 829 955 |

44,0 |

|

Castilla - La Mancha |

21,5 |

783 033 |

1 347 300 |

58,1 |

|

Cataluña |

28,0 |

527 201 |

3 915 129 |

13,5 |

|

Comunitat Valenciana |

36,1 |

776 839 |

3 285 786 |

23,6 |

|

Extremadura |

20,3 |

277 801 |

698 505 |

39,8 |

|

Galicia |

20,8 |

286 032 |

1 757 787 |

16,3 |

|

Madrid, Comunidad de |

43,8 |

427 086 |

2 957 295 |

14,4 |

|

Murcia, Región de |

17,4 |

619 904 |

844 266 |

73,4 |

|

Navarra, Comunidad Foral de |

33,8 |

85 112 |

331 104 |

25,7 |

|

País Vasco |

37,9 |

110 808 |

1 075 077 |

10,3 |

|

Rioja, La |

31,2 |

71 684 |

211 332 |

33,9 |

|

27,4 |

6 773 741 |

26 568 609 |

25,5 |

|

|

Estimaciones del MIVAU a partir del planeamiento vigente en 2023, actualizadas vía imágines de satélite. Estas cifras no incluyen los suelos clasificados en los planeamientos municipales como urbanizables sin delimitar ni los finalistas. |

||||

Fig. 6. Los suelos vacantes en España son un fenómeno masivo, no residual. Áreas en desarrollo según el Sistema de Información Urbana a 2023

Fuente: Ministerio de Vivienda y Agenda Urbana (2023) e INE, Censo de Población y Viviendas

Cuando observamos la producción de vivienda y contemplamos la desaceleración y estancamiento de los volúmenes de producción de vivienda que ha tenido lugar desde 2008-2012 hasta nuestros días, no podemos dejar de relacionarla directamente con la interrupción de los procesos de desarrollo del planeamiento de los suelos que estaban en desarrollo, muchos de cuyos promotores y propietarios —verdaderos impulsores del desarrollo que figura interesada en edificar las viviendas correspondientes— estaban entrando en concurso y desmantelándose como organizaciones.

En paralelo, los ajustes y provisiones permitían que la propiedad cambiase de manos, para finalmente descansar en grandes compañías de servicios. Este seísmo global se completaba con la crisis financiera de los ayuntamientos, que no solo habían visto caer una fuente de ingresos muy relevante, sino que desde 2013 estaban limitados por nuevas regulaciones restrictivas de su actividad financiera.

Por otra parte, el coste de la interrupción urbanística no es solo financiero. Haberse prolongado una existencia de suelos vacantes tan extensa durante muchos años, entre 20 y 25 años en muchos casos, ha incidido en dos aspectos que van más allá del objetivo (necesario) del saneamiento del sistema financiero: por una parte, ha enquistado una incapacidad del mercado de ofrecer viviendas asequibles a lo largo del gradiente de precios para una estructura social de demandantes de primera vivienda que se ha ido embalsando o ha sido expulsada hacia el mercado del alquiler. La flexibilidad de la oferta ha permitido a la demanda, por ejemplo, ajustar la asequibilidad mediante el recurso a los pisos compartidos o el alquiler de habitaciones, fórmulas que no caben en el concepto de compra.

Aunque no será objeto de este trabajo, la interrupción del planeamiento también ha incidido en la vida comunitaria de las ciudades españolas. Muchos terrenos a medio camino entre su origen rústico y su destino residencial han configurado un paisaje con frecuencia desolado: descampados urbanos, ruinas urbanas de edificios sin terminar que nunca fueros habitados y las comunidades rurales amenazadas por la desaparición, sin que su urbanización o edificación se haya completado o ni siquiera iniciado.

En tercer lugar, la interpelación al diseño originario de resolución de las crisis bancarias que implica la acumulación de suelos vacantes, como ocurre también con las ruinas urbanas de los edificios sin terminar. Las ayudas públicas que fueron necesarias para liberar el canal de crédito de sus activos inmobiliarios entonces tóxicos, generadores de esas pérdidas, han sido un elemento clave para asegurar la reanudación y normalización de la actividad crediticia en España, pero no fueron diseñadas pensando en el mercado de la vivienda. Una vez que este absorbiera, como ha hecho, las viviendas terminadas, ha faltado el impulso y el capital para desarrollar suelos y promociones que pudieran atender a la demanda por creación de hogares.

Las ayudas públicas 2009-2012 pretendían que estos activos volvieran, ya saneados, al mercado, conformando una nueva oferta de viviendas financiable a precios asequibles (después de su costoso saneamiento). La realidad que nos muestran estas cifras de suelos vacantes y de producción de vivienda nueva es que tal objetivo está lejos de haberse cumplido. La industria de la promoción residencial, pública o privada no ha respondido a los desafíos de la demanda y ha tenido que enfrentarse un cuello de botella de un suelo sin terminar de ser desarrollado.

Los niveles de transacción del mercado de suelo también muestran evidencias complementarias en el mismo sentido. No solo se han acumulado suelos vacantes en desarrollo, sino que además su mercado parece bloqueado, sumido en una etapa prolongada de volúmenes escasos, como muestra la Fig. 7, que representa la evolución de las transacciones sobre suelos urbanos o urbanizables de 2004 a 2024, medidas en superficie (metros cuadrados) y muestra el dinamismo previo a la explosión de la burbuja inmobiliaria. Después de ésta, los volúmenes de compraventas han sufrido un estancamiento, con cifras de actividad mínimos, a pesar de los problemas de acceso a la vivienda que se manifestaron a partir de 2020.

Fig. 7. El estancamiento de las transacciones de suelos urbanos y urbanizables en España contrasta con la amplia actividad del periodo de la burbuja inmobiliaria

Fuente: Elaboración propia sobre datos del Ministerio de Vivienda y Agenda Urbana en miles de m2

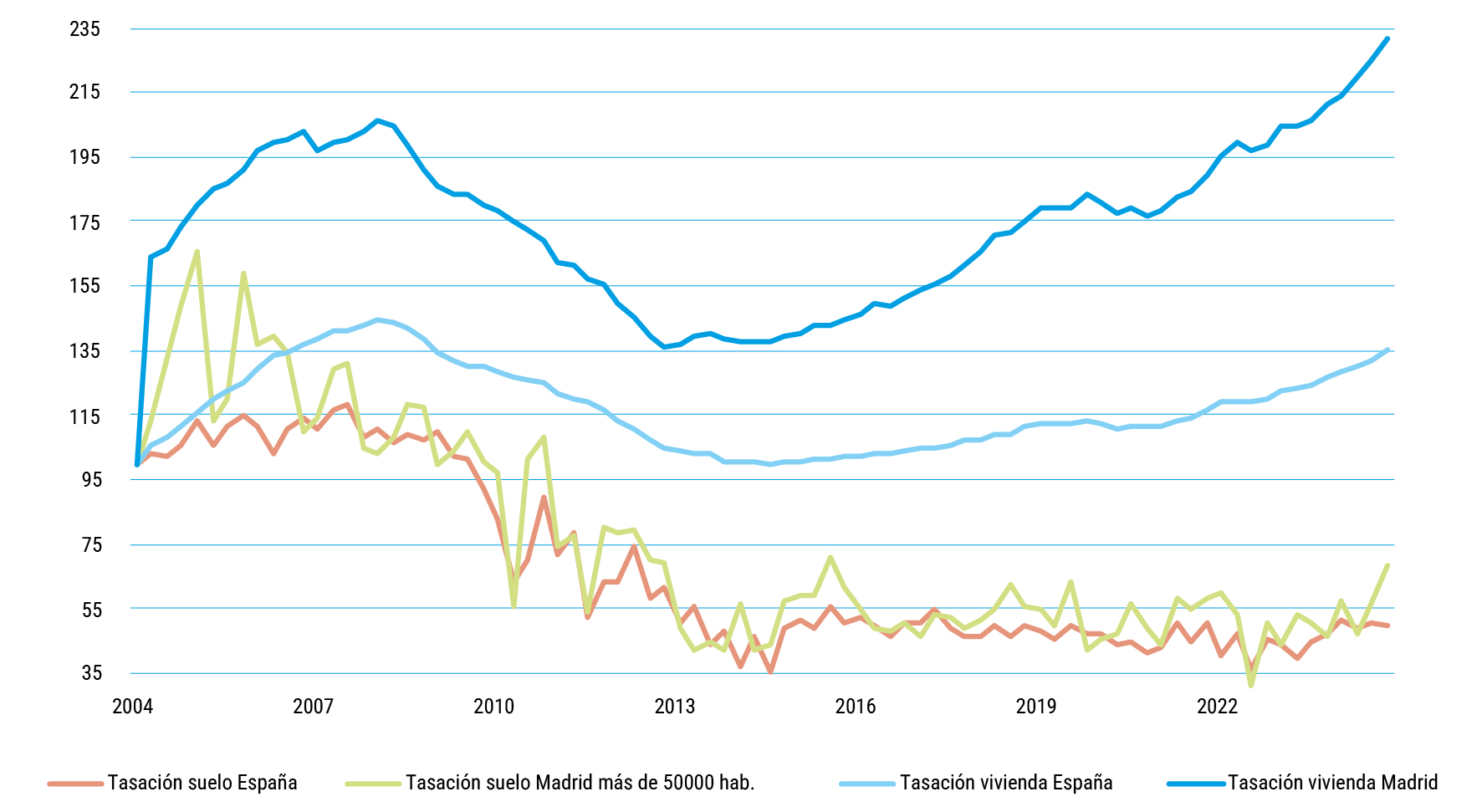

La Fig. 8 es también representativa: muestra la evolución de los precios de la vivienda y del suelo entre 2004 y 2024, en las ciudades de más de 50 000 habitantes, en España y en la Comunidad de Madrid. según la fuente MIVAU. Hasta 2013 los precios corrigen —tanto en la compraventa de vivienda como en la de suelos— lo que podríamos denominar los excesos de la burbuja, pero a partir de entonces, la reversión de la vivienda ya no es seguida por los suelos, ni en un ámbito ni en otro. Es claro que es la atonía del mercado de suelos, su falta de liquidez, su escasa profundidad y sus escasos volúmenes (como hemos visto en m2 en la Fig. 7) lo que está detrás de este desacople. Cuando los promotores culpan a la no disponibilidad de suelos del encarecimiento de la vivienda tienen razón. Pero la nueva burbuja de precios de ésta no es el resultado simple de otra burbuja en los suelos, sino de la atonía del mercado, de la ausencia de volúmenes, porque éstos han perdido el mercado que tenían antes de explotar la burbuja. El resultado es: pisos inasequibles para la mayoría, sin que los suelos se movilicen para aumentar la oferta de nueva vivienda. La atonía del mercado de suelos es paralela a la atonía de la producción de vivienda que veíamos en la Fig. 3.

Fig. 8. El desacople del precio de la vivienda respecto del precio del suelo: los casos de España y Comunidad de Madrid

Fuente: Elaboración propia de índices de tasación media m2 del suelo urbano y de viviendas por trimestres (base 2004=100) sobre datos del Ministerio de Vivienda y Agenda Urbana

A continuación, vamos a considerar los cambios y los factores estructurales que nos interesa resaltar de entre las causas de los suelos vacantes masivos en España: el cambio en la estructura de la propiedad de los suelos y la cuestión de la suficiencia de los ajustes de precio; las limitaciones financieras de los ayuntamientos y la oferta de vivienda pública; el raquitismo del alquiler y el entorno de crisis del urbanismo y la dimensión del sector de promoción/construcción.

El cambio estructural del mercado inmobiliario residencial que ha llevado a la incorporación de nuevos grandes propietarios ha venido de la mano de un doble proceso:

–Transferencias de activos en distintos formatos jurídicos y de diferentes clases: activos financieros o activos inmobiliarios; viviendas terminadas, sin terminar o suelos en distintas fases de desarrollo

–Esfuerzos de saneamiento contra resultados o contra reservas, con el objetivo final de retornar los activos al mercado.

En una primera fase, hasta 2012, del traspaso masivo de los activos tóxicos —propiedades directas o colaterales de los préstamos inmobiliarios— desde los promotores que los estaban desarrollando a los bancos que los habían financiado, con los correspondientes deterioros y ajustes de valoración. Después, los activos son transferidos de manera obligatoria en 2012 y 2013 a la Sareb por parte de las antiguas cajas de ahorros del perímetro de la Asistencia. En una tercera oleada, los activos son transferidos, también ya saneados, o a los fondos internacionales especializados en inversión inmobiliaria, en el caso del resto del sector bancario que debía limpiar sus balances de exposiciones inmobiliarias con el fin de recomponer el canal del crédito y normalizar su actividad. El papel de los servicers, que ya había comenzado con la Sareb, se generaliza de la mano de los fondos.

En definitiva, el stock de viviendas sin vender fue gradualmente absorbido en el mercado —en ventas o en traspasos de carteras en adjudicaciones, daciones en pago u operaciones corporativas— y el flujo de nuevas viviendas alcanzaba mínimos históricos, pero ¿qué ocurría con los suelos, la base de la oferta futura de nuevas viviendas?

El cambio en la estructura de la propiedad operado en estos años es relevante, sobre todo, porque sustituye una base local de promotores que había alcanzado cifras de producción históricas aprovechando la burbuja, por otra más concentrada, orientada a resultados contables y con escasa capacidad para adaptar los precios a la demanda, dado que han adquirido sus carteras a determinado coste.

Este proceso de traspasos masivos desde los promotores hacia los bancos; y desde éstos hacia la Sareb o los fondos internacionales ha seguido la lógica del proceso de saneamiento del sector bancario, pero cabe preguntarse por qué no ha permitido el retorno de los suelos vacantes al mercado. La concentración de los suelos en estos nuevos propietarios, diferentes a los originales de los proyectos urbanos que, en su momento, hace más de 20 años, fueron incorporados al plan general correspondiente, se desarrollaron y obtuvieron financiación bancaria, tiene consecuencias importantes:

–Pérdida de la continuidad en la gestión de los proyectos podría estar siendo muy relevante como explicación de la paralización del planeamiento de desarrollo de muchos suelos, cuyo impulso precisaba de cualificaciones e intensidades diferentes.

–Sustitución de equipos enfocados a la edificación final de los suelos por equipos con una orientados a la enajenación de los activos sin desarrollar.

–Alargamiento de los procesos por la litigiosidad inherente a los cambios de propiedad de los suelos afectados, las ejecuciones hipotecarias, los embargos, etc.

–Impacto en el paisaje de la ciudad: abandono de actividades rurales en suelos reclasificados en desarrollo, sin que la urbanización y la edificación se completen.

El conjunto de factores indicados es muy posible que haya contribuido a reducir la elasticidad de la oferta a los precios de la vivienda al actuar en la práctica como un drenaje de los activos que, al menos en cierta proporción, podría haber sido la base de promociones residenciales.

El proceso de crédito es relevante en la producción de nueva vivienda. Abarca: (1) la concesión, su aspecto más conocido —sistemas de información masiva y una analítica cuantitativa como soporte del estándar crediticio—; (2) el marco prudencial que atraviesa la gobernanza y la supervisión; y (3) la recuperación de los activos dañados, es decir, la calificación y provisión de los saldos de dudoso, o la adjudicación por ejecución concursal o dación en pago del inmueble.

La fase inicial de la crisis se caracterizó por la caída de la concesión, la reforma del marco prudencial y por el papel que los bancos desempeñaron en la gestión de los préstamos dañados y su adjudicación. Por una parte, las entidades necesitaban seguir generando crédito para financiar la finalización de inmuebles —lo que optimizaba el valor de los activos subyacentes a su exposición inmobiliaria—. Por otra parte, debían consagrar sus resultados y sus recursos propios al provisionamiento y ajuste de los activos tóxicos, fundamentalmente, préstamos a promotores y activos adjudicados. El saldo vivo de crédito a promotores y constructores en España era al final de 2007 de 315 miles de millones de euros en valor contable, pero todavía ascendería a los 417 mil millones de euros alcanzados al inicio de 2010. Después fueron reduciéndose de la mano de las adjudicaciones, las amortizaciones o la no concesión para llegar a solo 96 mil millones al final de 2024. Los saldos de adjudicados procedentes de la esfera de la promoción se elevaban en 2011 a casi 61 mil millones de euros en valor neto contable, mientras los correspondientes a la esfera de la financiación de vivienda de los hogares representaban una cifra muy inferior, unos 15 mil millones.

Según cifras del Banco de España el esfuerzo de saneamiento de la inversión crediticia alcanzó los 238 mil millones acumulados en 2012, después de un incremento de unos 100 mil millones en ese año, en el contexto de la asistencia financiera, ascendiendo ya muy lentamente después de ese año, con las ventas masivas de activos que siguieron a la caída del Banco Popular en 2017.

En los cinco años que comienzan en 2008 y terminan en 2012 el sistema bancario tuvo que tomar el control de los activos que constituían el colateral de muchos de sus préstamos, consiguiendo evacuar una parte a través de ventas. Las entidades trataban de mantener el apoyo a la terminación de las promociones residenciales, entregando y subrogando los prestamos promotores correspondientes a los hogares compradores finales, pues, aunque las ventas fueran a precios menores que los previstos en la comercialización inicial, acabar la promoción siempre sería mejor alternativa que paralizarla y dejar la ruina urbana resultante expuesta al aumento del deterioro en su valor.

Solo descensos de precios suficientes hubieran permitido vender las nuevas viviendas en las nuevas circunstancias que se abrían tras la crisis de 2008, pero si los descuentos necesarios generaban pérdidas excesivas para la posición financiera del promotor, el riesgo de adjudicación aumentaba, aumentando también el riesgo de pérdidas para la propia entidad. Aun así, las viviendas terminadas alcanzaron en esta etapa 1,3 millones, con una media anual de 268 mil unidades (recuérdese Fig. 3). A partir de 2012, con el sector promotor privado diezmado en sus capacidades y el sistema bancario más saneado, reestructurado y reformado, el foco de las entidades pasó ser la venta o alquiler de las viviendas adjudicadas en los concursos o en los desahucios, pero ya terminadas. Con las economías familiares impactadas por la deflación salarial y las políticas restrictivas, ya no había mucho margen para terminar promociones o relanzar desarrollos de suelos y esperar su colocación final. De hecho, el planeamiento de desarrollo ha seguido paralizado o ralentizado todavía trece años después. La producción de vivienda pasó a ser residual, con una media de solo 83 mil viviendas entre 2013 y 2024.

Sareb5 fue creada en 2012 como parte de la reestructuración del sistema bancario que culminó con la asistencia financiera en 2013. Este “banco malo” debía comprar las exposiciones inmobiliarias de los bancos incluidos en el perímetro, a un precio predeterminado acordado por las instituciones europeas y españolas, y gestionarlas con objeto de maximizar su valor a largo plazo —con un máximo de 15 años, hasta 2027—, para lo que tenía la posibilidad elegir entre venderlos o mantenerlos en cartera hasta su vencimiento, según fuera conveniente.

Su objetivo final era, pues, devolver los activos al mercado para dar paso a su transformación. Sin embargo, la generación de una oferta de vivienda masiva a precios coherentes con los criterios de asequibilidad que permitieran, superada la crisis bancaria, su financiación normalizada en el mercado hubiera exigido contemplar el esfuerzo inversor que la reactivación de los suelos hubiera exigido. La realidad de los años transcurridos es que Sareb ha debido enfrentarse a pérdidas relevantes a lo largo de su existencia como resultado de su actividad, presumiblemente derivadas de unos precios de traspaso originario poco coherentes con la realidad del mercado y de la limitada actividad transformadora realizada en sus suelos.

El FROB suscribió inicialmente una posición minoritaria del 45% de la case de capital (acciones)6 y el 45,9% de la deuda subordinada con que se estructuró inicialmente su pasivo. En conjunto y tras completar las diversas ampliaciones realizadas en diciembre de 2012 y febrero de 2013, quedó constituida con unos fondos propios (capital más prima de emisión) de 1200 millones de euros y una deuda subordinada contingentemente convertible de 3600 millones de euros.

El traspaso de activos7 se produjo en dos grupos: en uno primero, al cierre de 2012, para las cinco entidades que ya habían sido intervenidas por el FROB; y en una segunda, el 28 de febrero de 2013 las entidades del grupo 2, las que —al ser viables— estaban en reestructuración. En total Sareb adquirió 198 mil activos8. El importe bruto contable9 total era de 107 mil millones de euros y el precio pagado por la Sareb ascendió a en 51 mil millones, tras la aplicación de los correspondientes descuentos. Éstos se basaron en un modelo valoración realizado por según tipologías de activos y situación de cada uno.

La cartera de activos inmobiliarios (REO o real estate owned) tiende a descender por las ventas y a aumentar por las transformaciones de los préstamos fallidos, mientras la de activos financieros —prácticamente todos morosos—, se reduce por las adjudicaciones o las ventas a fondos de inversión de paquetes de préstamos morosos (NPL, non performing loans). Así, los préstamos se han reducido desde 39,4 mil miles en origen a 8,8 mil millones de euros a mediados de 2024. Por su parte, en paralelo, los activos inmobiliarios han aumentado desde los 11,3 miles de millones hasta 14,3 miles de millones en el mismo periodo. En conjunto, la cartera se ha reducido un 54,5% en valores contables brutos, con la consiguiente reducción del saldo de deuda avalada. Salvo un corto periodo inicial en el que los activos eran gestionados por las entidades originarias mediante contratos, la Sareb se ha apoyado en servicers independientes para la gestión administrativa y comercial.

Cabe preguntarse, trece años después de su constitución, qué parte de la precaria situación financiera que ha arrastrado Sareb descansa en su origen como instrumento de resolución receptor de activos entonces tóxicos y cuál en las limitaciones operativas y de capital del modelo elegido por sus fundadores: un balance prácticamente cerrado que no dejaba capacidades para la transformación de los suelos para edificar nuevas viviendas a vender o alquilar. En el contexto de un mercado inmobiliario con claras carencias industriales y de potencial inversor en el sector promotor o en el de las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (Socimi), con bajos niveles de liquidez en las transacciones de suelo y casi sin producción tras la crisis financiera, condenaba a los activos de la Sareb a un lento deterioro y pérdida de valor.

Con el trasfondo de esta crisis existencial, pero sin resolverla, dos cambios importantes se han producido en la configuración jurídica y financiera de la Sareb:

–Con el RD-ley 4/2016 tuvo lugar una reformulación de su modelo financiero: las pérdidas de la Sareb, que antes se cargaban contra resultados pasan a aplicar las reglas de valoración de la circular 5/2015, del Banco de España, en ajustes por valoración contra patrimonio neto. Con ello se retardaba el impacto en fondos propios de las minusvalías de los activos hasta su realización (en las ventas). No obstante, en 2020 se exime a Sareb de las exigencias de la ley de sociedades de capital respecto a los fondos propios negativos. Al cierre del primer semestre de 2024, las necesidades de deterioro ascendían a 9026 millones de euros, correspondiendo 1177 millones a los activos financieros y 843 millones a los activos inmobiliarios.

–Con el RD-ley 6/2020, de 20 de marzo, y el RD-ley 1/2022, de 18 de enero Sareb se transforma en una sociedad de sector de administraciones públicas se elimina el límite del Estado en el capital, que no podía ser mayoría, lo que permitiría elevar hasta el 50,14% el peso del FROB —por lo que su régimen de contratación y otros aspectos pasaron a ser los propios de una empresa pública— y se completa el objetivo fundacional de desinversión de los activos con los principios de sostenibilidad y utilidad social. El gobierno está estudiando en la actualidad la incorporación de Sareb o de sus activos al perímetro de la nueva sociedad de vivienda y suelo que surge a partir de SEPES.

El stock actual de Sareb está formado, directamente o a través de sus préstamos vivos, por unas 71 mil viviendas terminadas, aproximadamente 18 mil viviendas sin terminar, unos 24 mil activos de suelo de tenencia directa y casi 10 mil de suelos asignados como colaterales de préstamos todavía vivos en el balance. Se trata de cifras que muestran la relevancia de Sareb en el mercado inmobiliario. No obstante, entenderemos mejor su relevancia y potencial si tratamos de traducir estimativamente el número de suelos en número de viviendas edificables. Tal es el ejercicio que realizamos en la Fig. 9.

|

Activos inmobiliarios |

Colaterales de préstamos |

Total |

|||||

|

Número de suelos |

Superficie en m2 |

Superficie media en m2 de cada suelo |

Viviendas edificadas y edificables |

Número de suelos |

Viviendas edificadas y edificables |

Viviendas edificadas y edificables (e) |

|

|

Viviendas terminadas |

- |

- |

- |

38 316 |

- |

32 480 |

70 796 |

|

Viviendas sin terminar |

- |

- |

- |

14 196 |

- |

4308 |

18 504 |

|

Viviendas edificables estimadas |

24 268 |

73 016 782 |

3009 |

231 265 |

9953 |

80 463 |

311 728 |

|

En suelos finalistas y sectorizados |

12 441 |

36 699 794 |

2950 |

114 791 |

6294 |

58 483 |

173 274 |

|

En solares finalistas |

9272 |

18 689 064 |

2016 |

-- |

5127 |

-- |

-- |

|

del que, suelos residenciales |

8387 |

14 806 233 |

1765 |

71 181 |

4062 |

34 473 |

105 654 |

|

En suelos urbanizables sectorizados |

4262 |

23 914 662 |

5611 |

-- |

2438 |

-- |

-- |

|

del que, suelos residenciales |

4054 |

21 893 561 |

5400 |

43 610 |

2232 |

24 010 |

67 620 |

|

En suelos urbanizables sin sectorizar |

11 827 |

36 316 988 |

3071 |

116 474 |

3659 |

21 981 |

138 455 |

|

Total viviendas reales o edificables |

-- |

-- |

-- |

283 777 |

-- |

117 251 |

401 028 |

| | | | | | | | |

|

Pendiente de clasificación |

33 |

20 385 |

618 |

-- |

1378 |

-- |

-- |

|

Suelos clasificados como rústicos |

2916 |

93 290 297 |

31 993 |

-- |

1070 |

-- |

-- |

|

(1) Sareb no dispone de detalle de los suelos no sectorizados ni colaterales (ni superficie ni viviendas). Simulación propia del número de viviendas (sombreado) según proporción residencial y ratio viviendas/suelos en los activos inmobiliarios: 8,5 viviendas en suelos finalistas y 10,8 viviendas en urbanizables. |

|||||||

Fig. 9. Estimación de las existencias de viviendas y suelos para viviendas potenciales den Sareb a noviembre

Fuente: Ezquiaga, I. (2025). Elaboración propia con estimaciones realizadas sobre los datos proporcionados por Sareb (Portal de Transparencia)

A pesar de su actividad en los últimos 13 años, Sareb mantiene aún un stock de viviendas y suelo en desarrollo —en propiedad o como colateral de préstamos vivos— que estimamos en el equivalente de unas 400 mil viviendas potenciales a noviembre de 2024, el equivalente (teórico) a unos cuatro años de producción de vivienda nueva en España, según los ritmos actuales de edificación. De ellas, más de 170 mil corresponderían a viviendas potenciales edificables en suelos sectorizados —cuyo planeamiento ya ha definido un proyecto con un número de viviendas—. Adicionalmente, podríamos estimar las viviendas edificables en suelos no sectorizados en unas 138 mil unidades.

Recientemente, Sareb ha reactivado cierta actividad en transformación de suelos. Desde su constitución en 2019, su filial Árqura Homes ha sido el vehículo a través del cual invierte en la mayor parte de sus proyectos de promoción inmobiliaria. En total, Sareb interviene en actividades de desarrollo inmobiliario, incluyendo las realizadas a través de Árqura Homes, sobre 2673 millones de euros de valor neto contable de suelos, un 40% del total de su balance de suelos, que se eleva a 6703 millones de euros de valor neto contable.

No hay que olvidar que estos activos eran originalmente garantía de préstamos promotor o activos de empresas promotoras adjudicados en procedimientos concursales o daciones en pago amistosas, es decir, eran objeto de proyectos reales, interrumpidos por la crisis financiera, con el efecto de una interrupción también del planeamiento de desarrollo de los suelos. El modelo fundacional de la Sareb la ha incapacitado para reactivar y cargar los suelos traspasados, preservando su valor mediante las inversiones necesarias.

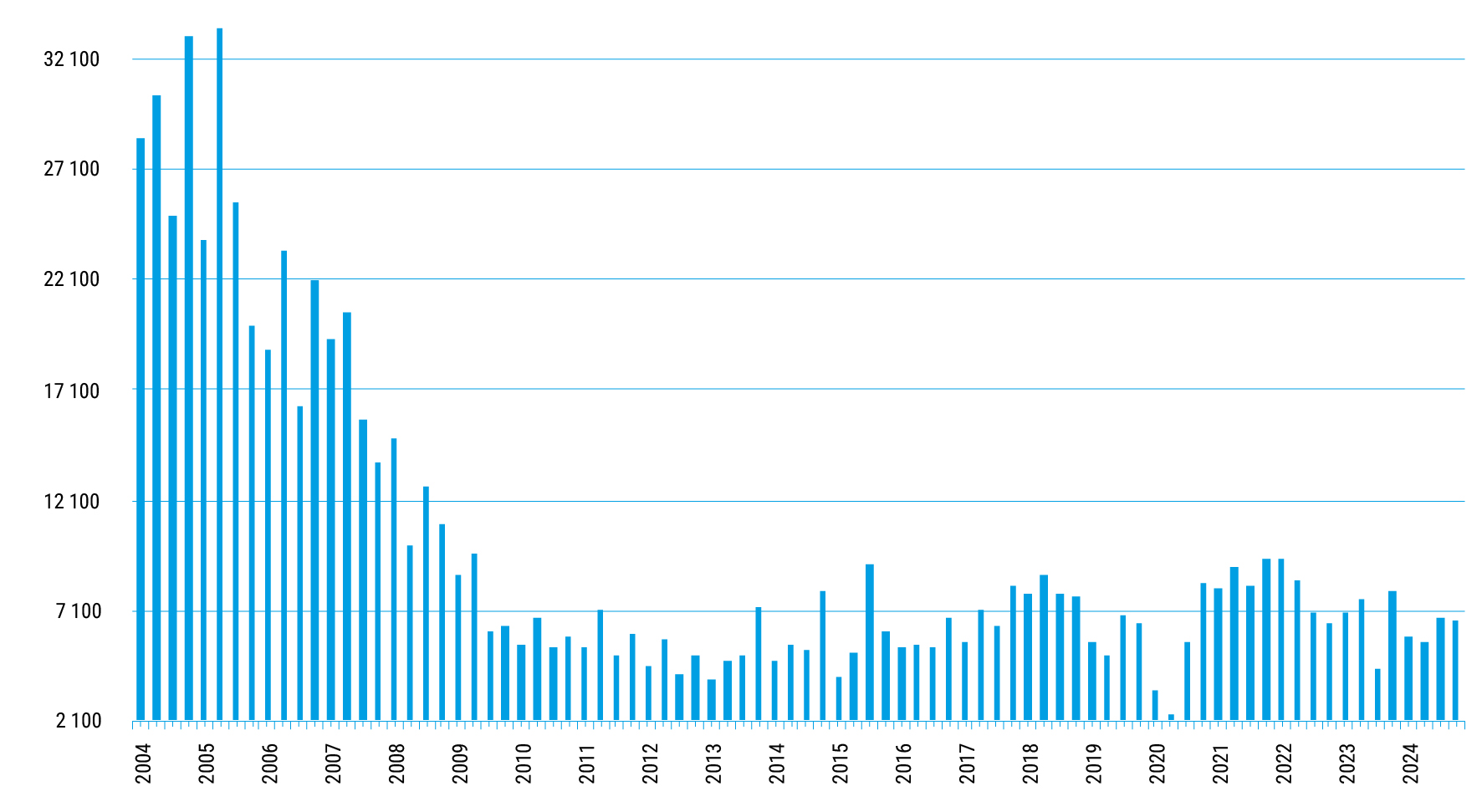

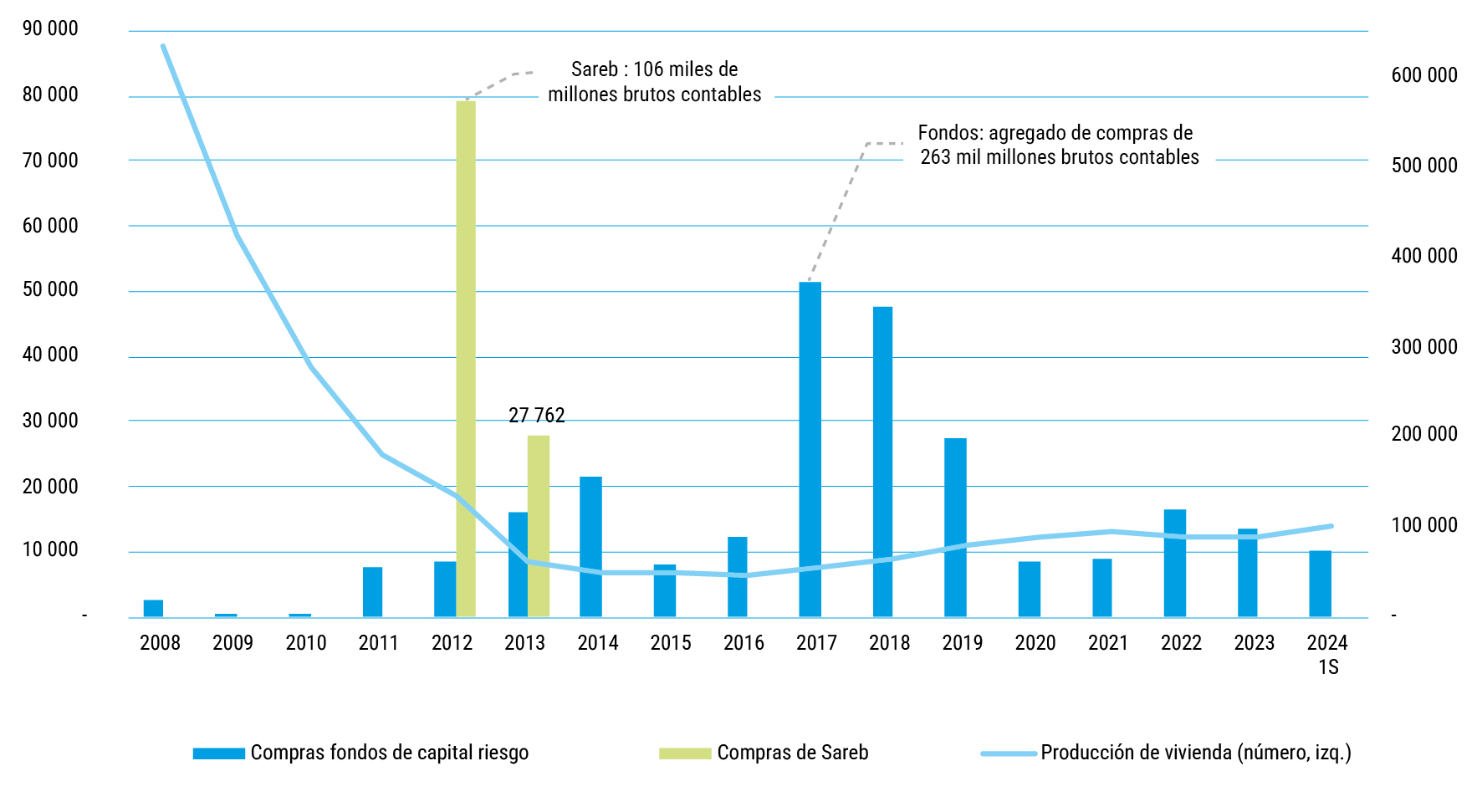

Las ventas de carteras de préstamos dudosos (non performing loans o NPL) y adjudicados (real estate owned o REO) a fondos de capital riesgo es un fenómeno muy relevante, pero en general poco conocido, por no ser transparentes. En la Fig. 10 puede contemplarse que la evolución de estas ventas de activos por años se concentra en 2017 a 2019, con el hito importante en 2017 de la venta por el Santander a BlackStone de una parte de la exposición inmobiliaria del recién adquirido Banco Popular. Sus importes comparan con la segregación a la Sareb ejecutada entre 2012 y 2013.

Fig. 10. Traspasos anuales de activos deteriorados 2008-2014 (en millones de €, valores contables brutos) y producción de viviendas (número)

Fuente: Atlas (2024), Sareb y Ministerio de Vivienda y Agenda Urbana y estimación propia

Los fondos de capital riesgo (como BlackStone, Cerberos, LoneStar, que en España son los de mayor tamaño) compraron activos relacionados con el sector inmobiliario por valor contable bruto de 263 mil millones entre 2011 y 2024 —más del doble que la Sareb—, principalmente a los tres grandes bancos que no fueron intervenidos durante la crisis, pero cuya exposición al riesgo inmobiliario era también lógicamente muy significativa. Las compras se han venido materializando a través de estructuras jurídicas o vehículos que permiten a los bancos vendedores desconsolidar y “limpiar” sus balances de riesgo inmobiliario, optimizando el impacto fiscal.

En general, los fondos, propietarios de los activos, ceden su gestión a los servicers (como Intrum, Hipoges o Aliseda/Anticipa) a cambio de unas comisiones detalladas en acuerdos de nivel de servicio (service level agreement o SLA) en un plazo determinado, al final del cual se renegocian. Algunos de los servicers están a su vez participados accionarialmente por fondos. En general también dan servicio a bancos, Sareb y otros tenedores de activos. Según Atlas (2024, pp. 72-77) estos comisionistas gestionan en España unos 127 mil millones en NPL y unos 55 mil millones en REO.

Con frecuencia han comercializado los activos y administrado sus tenencias, pero la realidad parece mostrar un activismo en compraventa de vivienda y alquiler que contrasta el hecho de haber «aparcado» los suelos, algo que sería coherente con un modelo de negocio centrado en el cobro de comisiones como proporción de un stock. Prácticamente no han desarrollado suelos y ni siquiera han sido activos en la finalización de sus promociones, como evidentemente muestran las cifras de las transacciones de suelo o de producción de vivienda nueva. Las ventas de suelo también son muy limitadas por lo que cabe imaginar que sus carteras adolecen de costes de adquisición relativamente caros.

Seguramente los ayuntamientos sean el sector más importante en la estructura de la propiedad de los suelos urbanizables en España, pero la ausencia de estadísticas para cuantificarlo impide un análisis riguroso.

Las distintas leyes del suelo autonómicas otorgan a los ayuntamientos un papel clave en la acumulación y ejecución de suelos propios, así como en la determinación de las reservas de suelo que los promotores privados deben destinar para este tipo de vivienda en los desarrollos urbanísticos.

El Patrimonio Municipal de Suelo (PMS) se nutre de las entregas o cesiones de suelos libres de cargas que los promotores de una actuación urbanística están obligados a realizar con el fin de que el ayuntamiento pueda ejecutar vivienda protegida a coste suficientemente bajo para poder adecuarse al máximo de precio que determina el módulo. El artículo 18.1.b) del Real Decreto Legislativo 7/2015, de 30 de octubre, por el que se aprueba el Texto Refundido de la Ley de Suelo y Rehabilitación Urbana (LSRU), establece entre los deberes del promotor entregar suelo a la administración competente en un porcentaje de la edificabilidad media ponderada de cada actuación urbanística.

Entregar a la Administración competente, y con destino a patrimonio público de suelo, el suelo libre de cargas de urbanización correspondiente al porcentaje de la edificabilidad media ponderada de la actuación, o del ámbito superior de referencia en que ésta se incluya, que fije la legislación reguladora de la ordenación territorial y urbanística.

Con carácter general, el porcentaje a que se refiere el párrafo anterior no podrá ser inferior al 5 por ciento ni superior al 15 por ciento.

La legislación sobre ordenación territorial y urbanística podrá permitir excepcionalmente reducir o incrementar este porcentaje de forma proporcionada y motivada, hasta alcanzar un máximo del 20 por ciento en el caso de su incremento, para las actuaciones o los ámbitos en los que el valor de las parcelas resultantes sea sensiblemente inferior o superior, respectivamente, al medio en los restantes de su misma categoría de suelo.

La legislación sobre ordenación territorial y urbanística podrá determinar los casos y condiciones en que quepa sustituir la entrega del suelo por otras formas de cumplimiento del deber, excepto cuando pueda cumplirse con suelo destinado a vivienda sometida a algún régimen de protección pública en virtud de la reserva a que se refiere la letra b) del apartado 1 del artículo 20.

En la práctica esta vía de creación de suelos destinados a vivienda protegida depende mucho de la voluntad política de interpretación de la norma: las legislaciones autonómicas suelen habilitar al promotor a que la entrega de suelo pueda sustituirse por la entrega dineraria, pero solo en caso de no poder materializarse vivienda protegida o de no necesitarse la producción de ésta.

La ambigüedad con la que el art. 18.1 b) de la LSRU sigue haciendo que, en la práctica, esta vía de creación de suelos gratuitos para la vivienda protegida dependa de la voluntad política: la legislación autonómica puede habilitar al promotor a que la entrega de suelo pueda sustituirse por otras formas de cumplimiento del deber, como la entrega dineraria, aunque solo en caso de no poder materializarse este suelo en vivienda protegida. La obligación de su contabilización separada es también de difícil cumplimiento. Los ayuntamientos han tendido a subastar estos terrenos en el mercado libre, con el fin de generar rentas de capital extraordinarias, aprovechando la flexibilidad con la que está redactada la normativa sobre el destino.

En paralelo, por otra parte, los ayuntamientos han de determinar en el desarrollo del planeamiento las reservas de suelo para viviendas de protegidas. Con la Ley estatal de Vivienda de 2023 se elevó del 30% al 40% de la edificabilidad en las nuevas promociones la reserva de suelo del art. 20.1 b) de la LSRU, pero éstas han sido escasas desde 2008. Los ayuntamientos, además, se acogen a las excepciones de la norma, precisamente en un periodo de vivienda cara, cuando más necesarias serían las viviendas protegidas, o no vigilan su cumplimiento estricto, aprovechando una vez más la interpretación flexible de la norma:

Destinar suelo adecuado y suficiente para usos productivos y para uso residencial, con reserva en todo caso de una parte proporcionada a vivienda sujeta a un régimen de protección pública que, al menos, permita establecer su precio máximo en venta, alquiler u otras formas de acceso a la vivienda, como el derecho de superficie o la concesión administrativa.

Esta reserva será determinada por la legislación sobre ordenación territorial y urbanística o, de conformidad con ella, por los instrumentos de ordenación, garantizará una distribución de su localización respetuosa con el principio de cohesión social y comprenderá, como mínimo, los terrenos necesarios para realizar el 40 por ciento de la edificabilidad residencial prevista por la ordenación urbanística en el suelo rural que vaya a ser incluido en actuaciones de nueva urbanización y el 20 por ciento en el suelo urbanizado que deba someterse a actuaciones de reforma o renovación de la urbanización.

No obstante, dicha legislación podrá también fijar o permitir excepcionalmente una reserva inferior o eximirlas para determinados Municipios o actuaciones, siempre que, cuando se trate de actuaciones de nueva urbanización, se garantice en el instrumento de ordenación el cumplimiento íntegro de la reserva dentro de su ámbito territorial de aplicación y una distribución de su localización respetuosa con el principio de cohesión social.

La ley 27/13 de Racionalización y Sostenibilidad de la Administración Local impuso restricciones financieras adicionales a los municipios. Muchos no pueden crear empresas para promover vivienda pública como habían hecho históricamente ni realizar las inversiones necesarias para desarrollar o cargar suelos vacantes.

En el contexto de una producción de vivienda nueva escasa y concentrada en los segmentos más acomodados, el mercado de alquiler ha sido el escenario de tensiones de precio sin precedentes. Sobre el alquiler y el ascenso de sus precios se ha desarrollado un amplio debate político y técnico, sobre su naturaleza y la orientación de la política de vivienda.

Sus tensiones de precio han sido resultado de la suma de dos componentes. De una parte, el componente de actualización de la renta. Conel cambio de tendencia de inflación, que actuó sobre los alquileres a través de la actualización anual de las rentas. Con el asceso agudo de la inflación en 2021-2024 el gobierno llegó a limitar la actualización de precios de alquiler excepcionalmente. Se trataba de evitar un impacto sobre los inquilinos en el contexto de la invasión de Ucrania que ya había aumetados el coste del gas, la electricidad o los carburantes.

De otra, el componente de vencimiento de contratos. La elevada rotación de contratos hace que sea muy significativo en contextos alcistas del precio de la vivienda como el vivido desde 2020. Lospropietarios pueden rotar contratos cuando vencen para trasladar a las rentas los potenciales ascensos de precios que del mercado de vivienda, cambiando de inquilino o renegociando su renovación. El problema de los contratos de alquiler residencial es la asimetría que, a pesar de la reciente elevación de la duración mínima de los contratos hasta cinco años, existe entre los inquilinos, por la asunción del riesgo de mercado, y entre los propietarios, por el riesgo de crédito ante posibles impagos.

Según Klametshin, López Rodríguez y Pérez García (2024), el precio del alquiler subió, en términos medios interanuales del período 2015-2022, un 7,5-10%. Un fuerte ascenso que, según los datos más recientes de portales privados, habría continuado en 2023 (6-10%) y 2024 (9-10%). Estos autores estiman que estos ascensos por encima de la inflación son resultado de la tranlación al precio del alquiler del ascenso del precio de la vivienda en propiedada, como consecuencia de la elevada rotación de contratos, estimada en el entorno de un 40% del total de contratos vivos anualmente. Estas tensiones de precios, el extendido fenómeno de los pisos compartidos y alquiler de habitaciones y la derivación de una parte de la oferta hacia el alquiler turístico o temporal son fenómenos que parecen mostrar que la oferta disponible para el alquiler en toda España está muy condicionada por su atomización y concentración en manos de particulares —el 90% de la oferta— e inversores orientados al corto plazo. En paparelo, la demanda está compuesta fundamentalmente por jóvenes y trabajadores extranjeros. De los 3 millones de hogares que vivien en alquiler, más de la mitad, según cifras del INE (2021), estarían formados por españoles, con una media de 2,2 personas por hogar. Los hogares no exclusivamente españoles —extranjeros y mixtos— elevan esa media a 3,1 personas.

El mercado de alquiler ha venido ensanchándose desde la crisis financiera, pero su estructura atomizada y su asimetría en riesgos hacen que su capacidad de expansión sea ya muy limitada, incluso con rentabilidades atractivas, mientras no exista una oferta protegida de alquileres.

La Ley 12/2023, de 24 de mayo, de vivienda, fue la primera en desarrollar singularmente las competencias estatales sobrevivienda, con dos grandes objetivos:

1Incorporar un parque de vivienda pública: entendemos que se trata de una iniciativa necesaria, que actuaría como referencia para los ayuntamientos y para el sector privado. La elevada rotación de contratos actual no debería impedir que surgiera una oferta orientada al largo plazo, con duraciones de contratos indefinidas y gestión eficiente del proceso de selección y del mantenimiento, que conviviera con la atomizada oferta privada actual.

2Introducir la posibilidad de que las comunidades autónomas, que dempeñan las competencias relevantes, puedan limitar el aumento de las rentas del alquiler, apoyadas en la declaración de las llamadas zonas tensionadas, que la ley define. Se trata de aquellas áreas geográficas en las que los precios de alquiler superan los umbrales razonables de asequibilidad para los inquilinos potenciales. Los límites a las rentas de alquiler —que han sido ampliamente debatidos, cuestionando o no su legitimidad, así como por su mayor o menor eficacia— no son objeto de análisis en este trabajo, pero sí interesa resaltar que la Ley ha favorecido que la cultura de la asequibilidad se esté asentando cada vez más en España, estableciendo términos de comparación fundamentales para evaluar los precios de los alquileres por los interesados10.

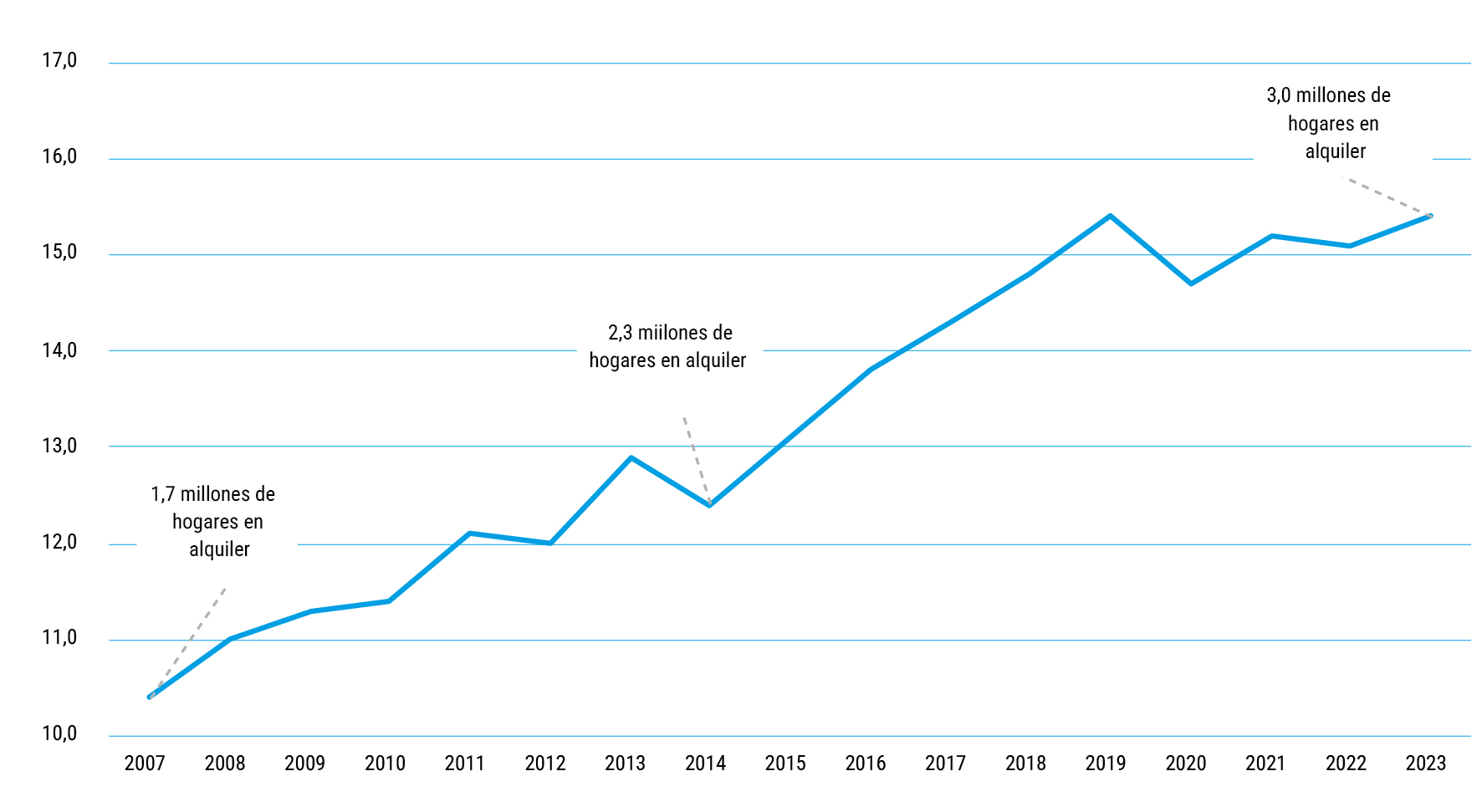

El número de pisos en alquiler se ha estancado en los últimos cuatro años. creció hasta 2019, gracias a la confluencia de una oferta favorecida por el stock disponible de pisos nuevos sin vender, la relativamente alta rentabilidad (renta y actualizaciones más plusvalías) y una demanda que a lo largo del periodo fue fortaleciéndose (reforma laboral, mejora en el empleo y crecimiento económico), pero despues sus límites estructurales han prevalecido.

En el gráfico de la Fig. 11 puede observarse la evolución del peso del alquiler en los hogares, junto al número de hogares en aquiler desde 2007. A pesar del aumento de los hogares en alquiler de 1,7 millones desde 2007, el peso del alquiler sobre el total de hogares sigue siendo bajo en España —los 3 millones de hogares en alquiler representan sólo un 15,4% del total— en relación con nuestro entorno europeo.

Fig. 11. Proporción de hogares en alquiler 2007-2023 (a precio de mercado) en España (porcentajes)

Fuente: Instituto Nacional de Estadística y estimación propia

Las características principales que explican el raquitismo del mercado son las siguientes:

–El alquiler está muy atomizado, concentrándose el 90% de la oferta en propiedades de particulares.

–Las empresas con modelos de negocio basados en contratos de alquiler a largo plazo en parques de vivienda privados, concertados o públicos, son marginales o no existen. Con la excepción de algunas comunidades autónomas, la oferta pública ha estado ausente cuando más se la necesitaba.

–Las empresas que desarrollan modelos para alquilar, terminan chocando con la realidad de un mercado de suelos sin liquidez ni desarrollo.

Además, la oferta de alquiler residencial se ha visto obligada a competir en los últimos años con un incremento de la oferta de alquileres turísticos —insuficientemente regulados y con frecuencia incluso fuera de la norma—. Es en este contexto en el que la ley de vivienda de 2023 pretende dar cobertura a un incremento progresivo del parque público de alquiler, incentivando la colaboración público-privada para la gestión.

Además, el modelo regulatorio de los contratos de arrendamiento está cada vez más cuestionado, por un lado, por la inseguridad jurídica que se percibe a partir de sus cambios recientes, y por otro, por las dificultades de propietarios e inquilinos para gesionar o cubrir sus respectivos riesgos de crédito o de mercado como consecuencia de la elevada rotación.

El mercado del alquiler español siempre ha sido pequeño, pero seguramente no se trata de un aspecto idiosincrásico de carácter cultural, sino que es consecuencia de la regulación y la industria, que suponen una barrera al desarrollo del mercado de la vivienda y la aparición de un nuevo modelo residencial.

El alquiler es, junto con el suelo, uno de los cuellos de botella de la expansión de la oferta de vivienda a precios asequibles para los hogares. Además, su modelo actual pone barreras al necesario cambio en el modelo residencial, por las siguientes razones. En primer lugar, la ausencia casi total de una industria del alquiler residencial, con sociedades especializadas públicas o privadas, conduce a una gestión menos eficiente y al raquitismo en la oferta. Implantar modelos industriales de alquiler es sin duda el gran desafío del mercado de vivienda, como ha demostrado la fallida experiencia de las Socimi.

Desde el punto de vista de la propiedad y de los intereses de los inquilinos, el modelo industrial es más equilibrado para la gestión de los riesgos que el modelo atomizado dominante. Además, es más sensible a la demanda y capaz de responder a las necesidades que la oferta de particulares, sometida a restricciones de tipo familiar sobre la disponibilidad de las viviendas.

La escasa experiencia de los agentes involucrados en el mercado hoy es una limitación cuya superación debería ser del interés de todos. Los ayuntamientos, que tienen la llave de la oferta de suelos protegidos, deben reactivar sus empresas de vivienda, que fueron clave en los años ochenta y noventa. Los promotores, por su lado, tendrán que decidir si diversifican verticalmente su actividad, mediante el modelo de promover para alquilar (BTR o buid to rent), o siguen enfocados en exclusiva a la promoción para vender. Todos deberán reflexionar sobre las mejores prácticas para gestionar el on boarding de los inquilinos, su elegibilidad, su mantenimiento y la gestión de los morosos. En segundo lugar, la rotación demasiado elevada del modelo actual es un lastre al crecimiento de la oferta y desestabiliza la demanda.

Históricamente, la legislación de arrendamientos ha sesgado los contratos al corto plazo (en 2019 el plazo mínimo pasó de 3 a 5 años), lo que hace que la rotación de contratos sea alta. La ley de arrendamientos no contempla la posibilidad de que la propiedad ofrezca contratos indefinidos, lo que resta eficacia a una oferta pública o industrial que estabilice el alquiler como una alternativa estable y eficaz para los potenciales inquilinos, en un mundo laboral de alta movilidad geográfica y en el contexto de una España vacía a la espera de iniciativas atractivas de localización.

–Los inquilinos asumen el riesgo de mercado cuando se renuevan o modifican los contratos, con la consiguiente incertidumbre. El bajo apetito de los hogares por esta forma de tenencia está estrechamente relacionado con ello. Su impacto es dramático en períodos de aumento de los precios del mercado de la vivienda, como el experimentado desde 2020.

–Por otro lado, los altos alquileres han incrementado la morosidad y los pisos compartidos, lo que implica una mayor complejidad de gestión de la oferta.

Guiada por el mercado del alquiler, sin un contraste suficiente en la producción de vivienda y la creación de hogares, la escalada de precios de la vivienda parece haber alcanzado la típica dinámica de las burbujas y de las manías, que alejan los precios de sus fundamentos, en este caso, tanto en propiedad como en alquiler. En este contexto, los principales mecanismos de escape de los demandantes potenciales de primera vivienda no pueden ser más que los siguientes:

–Menor emancipación: los jóvenes renuncian a formar hogares y aumenta el porcentaje de quienes viven con sus padres. Solo el 14,8% de los jóvenes, según el Consejo de la Juventud11, está emancipado. De ellos, el 70% vive en alquiler.

–Mayor tendencia a compartir piso o alquilar una habitación. Los pisos compartidos surgen de una necesidad de compartir costes y constituyen una tendencia que no debe confundirse con las nuevas formas de la oferta de vivienda. Según el Consejo de la Juventud el 87% de los jóvenes emancipados en alquiler comparte piso, correspondiendo 50 puntos de este porcentaje a pisos compartidos por tres o más personas.