Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 58-70

https://doi.org/10.37230/CyTET.2025.225.3

CC BY-NC-ND

Recibido: 10.06.2025

Revisado: 17.06.2025

Julio Rodríguez-López (1)

(1) Vocal del Consejo Superior de Estadística

La vivienda en España se encuentra en un momento crítico. La situación actual es la resultante de la intensa crisis acaecida tras el “pinchazo” de la burbuja inmobiliaria en 2007-08, que se extendió hasta 2013, y de la recuperación posterior a este año, que se ha acentuado después de 2020. La pasada crisis del mercado de vivienda provocó una concentración acusada del sistema financiero y una reducción prolongada de la nueva oferta de vivienda. La posterior recuperación de la demanda está impulsada por el importante aumento de la población, apoyado en la inmigración. La creación de hogares supera ampliamente la construcción de nuevas viviendas. La respuesta a la actual situación debe venir por una mayor oferta, dentro de la cual es preciso generar una cuota importante de viviendas protegidas realmente asequibles a los hogares con menores recursos.

Palabras clave

Burbuja inmobiliaria; Oferta de nuevas viviendas; Población; Inmigración; Hogares.

The housing market in Spain is at a critical juncture. The current situation is the result of the intense crisis that occurred after the bursting of the real estate bubble in 2007-08, which lasted until 2013, and the recovery occurred after this year, which has intensified since 2020. The previous housing market crisis led to a sharp concentration of the financial system and a prolonged reduction in the new housing supply. The subsequent recovery in demand is driven by significant population growth, supported by immigration. Household creation far exceeds new housing construction. The response to the current situation must come through increased supply, including a significant share of social housing truly affordable for low-income households.

Keywords

Housing bubble; Supply of new housing; Population; Immigration; Households.

El problema de acceso a la vivienda se ha acentuado en España después de la pandemia de Covid19 del año 2020, de forma equivalente a lo sucedido en otros países occidentales. La escasa presencia de las viviendas sociales de alquiler en España refuerza el alcance del problema citado. En el segundo apartado de este trabajo se comenta la intensidad que presentó en España la crisis financiera iniciada en 2007 y que se prolongó hasta 2013. Se destaca en especial el impacto negativo que dicha crisis ejerció sobre la oferta de viviendas protegidas, más asequibles en general que las viviendas de mercado.

En el tercer apartado se analiza la recuperación del mercado de vivienda que sucedió a la crisis precedente a partir de 2014. Se destaca sobre todo la aceleración registrada por las principales variables del mercado de vivienda después de 2020, en un contexto de rápido incremento de la población y del número de hogares. En el cuarto apartado se resumen las principales actuaciones del gobierno socialista en materia de política de vivienda. Ante el alcance del problema de acceso a la vivienda para una amplia proporción de hogares, se proponen unas líneas de actuación para la citada política. Dentro de dichas líneas destaca la conveniencia de asegurar la promoción de en ritmo anual prolongado y significativo de construcción de viviendas protegidas como una política de largo plazo, a la que habría que unir un amplio conjunto de actuaciones a corto y medio plazo.

En el verano del año 1997 se desató una importante crisis financiera en Estados Unidos. En dicho país se habían llegado a titulizar un conjunto de créditos hipotecarios de baja calidad (subprime) por una cuantía de alrededor de 500 000 millones de dólares. A través del sistema financiero dichos créditos se vendieron por toda la economía mundial. Numerosos bancos registraron la presencia en sus balances de unos activos de escaso o nulo valor, lo que planteó serios problemas de solvencia bancaria. El problema no afectó directamente a España, donde el sistema financiero era tomador neto de recursos en los mercados de capitales.

Pero el endurecimiento mayor de los mercados sucedió a partir de septiembre de 2008, cuando quebró el banco norteamericano Lehman Brothers. Las entidades de crédito españolas habían financiado en gran parte la fuerte expansión crediticia del periodo 1997-2007 apelando a recursos captados en los mercados de capitales. El cierre de la financiación por vías alternativas a los depósitos se trasladó con rapidez al conjunto de la economía española. Se ocasionó así en España una intensa restricción crediticia que cortó en seco la financiación de nuevas promociones, así como la compra de viviendas, todo lo cual afectó al conjunto de la economía española.

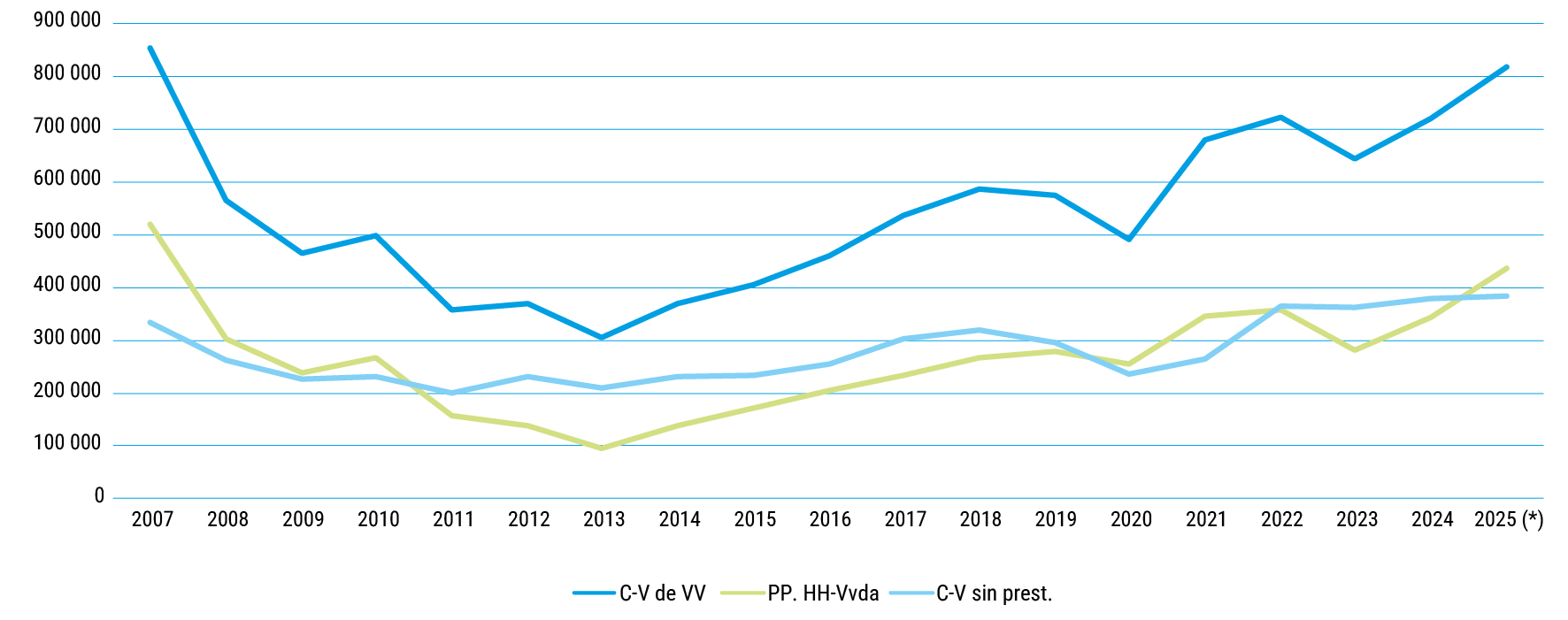

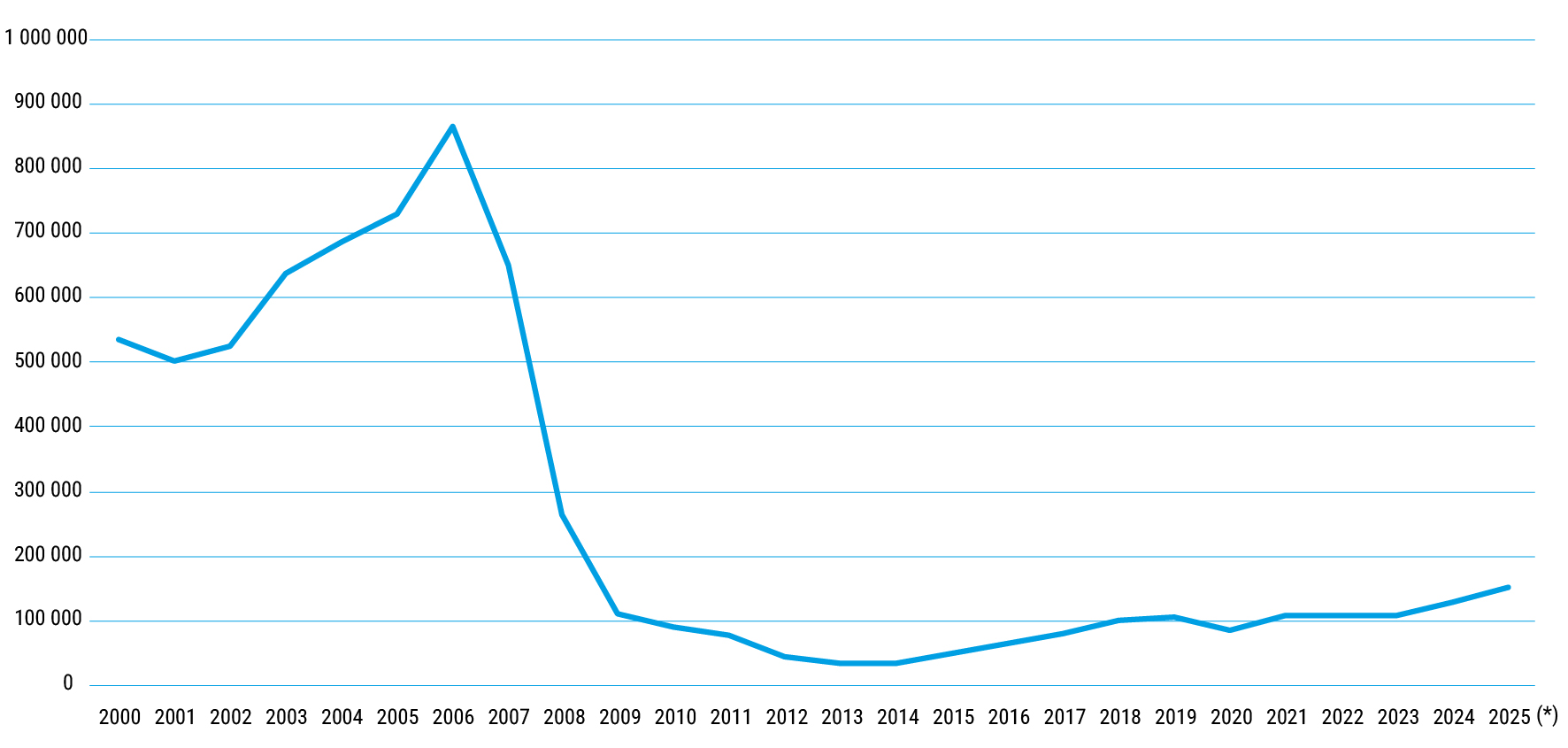

El hundimiento del mercado de vivienda se advirtió sobre todo en la caída de las ventas (Fig. 1) y en el prolongado descenso de las promociones e iniciaciones de nuevas viviendas (Fig. 2). Los precios de las viviendas descendieron en España, en principio con moderación, ante las políticas desarrolladas por las entidades de crédito, que en principio refinanciaron numerosos préstamos vencidos. Pero el cambio establecido en la normativa bancaria en materia de provisiones a partir de 2012 (Reales Decretos “Guindos”) obligó a los bancos a valorar los activos inmobiliarios de forma más coherente con la situación real del mercado de vivienda en España. El banco malo, Sareb, compró a los bancos las viviendas a unos precios sustancialmente reducidos, lo que provocó una importante revisión a la baja de los precios todavía vigentes en los mercados.

Fig. 1.Compraventas de viviendas. Totales, con préstamo hipotecario y sin préstamo. Datos anuales, 2007-2025 (previsión)

Fuente: www.notariado.org/liferay/web/cien/inicio

Fig. 2.Viviendas iniciadas (visados de obra nueva). Totales anuales, 2000-2025 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana

En términos de medias anuales, entre 2007 y 2013 los precios de las viviendas retrocedieron en un 7,3%, las ventas de viviendas cayeron en un 15,7% y las viviendas iniciadas, que registraron el mayor de los retrocesos de los indicadores del mercado de vivienda, lo hicieron en un 38,8%. El PIB de la economía española retrocedió a un ritmo medio anual del 1,7% durante el periodo citado y el sistema financiero experimentó una reestructuración acusada.

Como consecuencia de los cambios citados desaparecieron en la práctica en España las cajas de ahorros y tuvo lugar una importante concentración del sistema financiero. Cuatro bancos concentran en 2025 más del 70% de los activos bancarios.

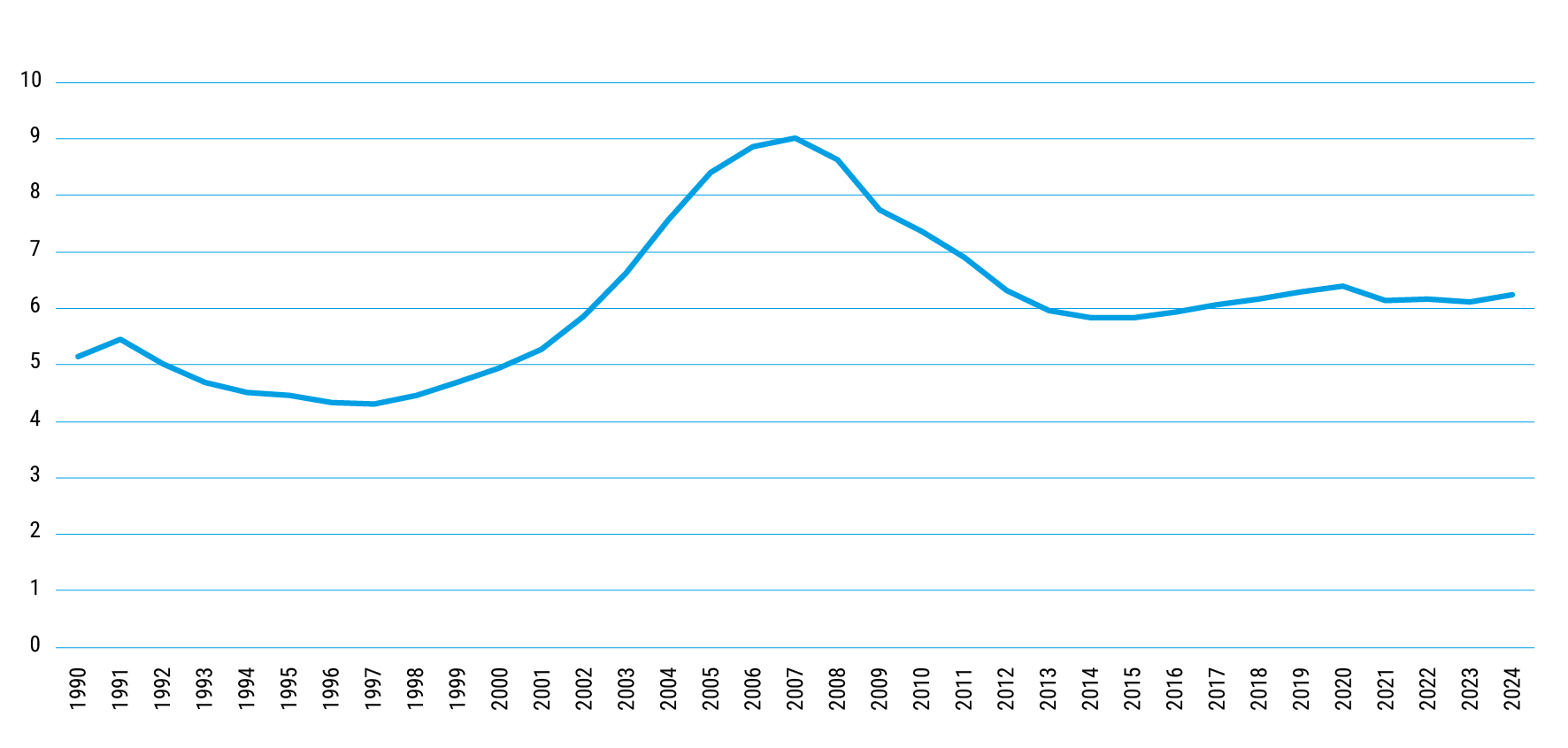

Durante la etapa expansiva correspondiente a la “burbuja” (1997-2007) los precios de las viviendas alcanzaron en 2007 el más alto nivel relativo referido al nivel de ingresos medios (Fig. 3). Dicha situación implicó un fuerte encarecimiento del acceso a la vivienda (el esfuerzo de acceso a la vivienda en propiedad llegó a superar el 51% de los ingresos familiares para el hogar monosalarial con ingresos medios), lo que dio lugar a una seria corrección a la baja de los precios de las viviendas entre 2007 y 2013.

El gobierno socialista emanado de las elecciones de 2004 se formó en una etapa en la que estaban teniendo lugar elevaciones destacadas en los precios de las viviendas. Dicho gobierno volvió a crear en 2004 el Ministerio de Vivienda, olvidado desde las etapas del desarrollismo franquista, y se pasó a preparar el nuevo Plan de Vivienda, que fue el correspondiente al periodo 2005-2008. Dicho Plan estatal se propuso reforzar la oferta de viviendas protegidas y acrecentar la presencia del alquiler dentro del total de viviendas protegidas. El mismo gobierno aprobó una ley del suelo, que apareció en 2007 y de la que se mantienen vigentes los principales aspectos en 2025.

Los objetivos del Plan 2005-08 correspondieron al desarrollo de una media anual de 180 000 actuaciones protegidas, de las que 85 000 serían viviendas de protección pública de nueva construcción. Las entidades financieras colaboradoras concederían créditos por una cuantía media anual de 8400 millones de euros. El gasto publico derivado de todas las subvenciones contempladas se fijó en 6822 millones de euros.

En materia de nuevas viviendas protegidas, en el periodo de vigencia del Plan 2005-08 se inició un promedio anual de 45 200 viviendas. El Plan citado acusó en su ejecución la fuerte restricción crediticia operativa después del verano de 2007, aunque mantuvo estabilizada la cuota de viviendas protegidas iniciadas respecto del total en España.

En cuanto a la Ley de Suelo de 2007 (Ley 8/2007 de 28 de mayo, BOE de 29.5.2007), el texto aprobado implicó una exigencia de racionalización del proceso urbanizador, y ello dentro del limitado marco competencial del gobierno estatal en materia de urbanismo y de gobierno del suelo.

La ley en cuestión introdujo la obligación de reservar, en la legislación sobre ordenación territorial y urbanística (autonomías y ayuntamientos) una superficie de suelo que permita realizar un mínimo del 30% de la edificabilidad residencial prevista en viviendas protegidas o equivalentes en el suelo a incluir en actuaciones de urbanización. Dicha obligación puede facilitar la construcción de viviendas de precios de venta inferiores a los del mercado.

En 2007 se estableció, por primera vez en España, la ayuda directa al inquilino (renta básica de emancipación), que aplicaron las comunidades autónomas con recursos procedentes de los presupuestos estatales. El Real Decreto 1472/2007 (BOE de 7.11.2007) estableció dicha ayuda en 210 euros mensuales durante cuatro años y podían disfrutarla arrendatarios con edades comprendidas entre 22 y 30 años. En 2012 dicha ayuda fue suprimida y reapareció en 2022, con otro gobierno, bajo la denominación de bono de alquiler joven.

A fines de 2008 se aprobó el Plan Estatal de Vivienda y Rehabilitación 2009-2012, que fue el segundo establecido por el gobierno socialista emanado de las elecciones generales de 2004. Dicho Plan, como los precedentes, descansaba en la financiación convenida pactada con las entidades de crédito. Entre los objetivos del nuevo Plan destacaba el de iniciar cada año de vigencia del mismo 88 000 viviendas protegidas. El volumen máximo de crédito destinado a cubrir los objetivos de construcción de nuevas viviendas ascendería a 33 900 millones de euros.

El Plan 2009-2012 incluyó tres regímenes de viviendas protegidas, según los niveles de ingresos de los compradores. Los dos últimos años del Plan en cuestión coincidieron con una seria recesión por parte de la economía española, circunstancia que, sin duda, frenó el alcance de la ejecución de los objetivos.

En resumen, durante el periodo de acusada recesión del mercado de vivienda acaecida entre 2008 y 2013, estuvieron vigentes dos planes estatales de vivienda, el de 2005-2008 y el de 2009-2012. Dichos planes establecían un conjunto de actuaciones protegidas de política de vivienda, dentro de las cuales el componente más relevante era el de garantizar financiación crediticia para la construcción de nuevas viviendas protegidas destinadas a la propiedad y al alquiler, aunque estas últimas tuvieron escaso desarrollo.

La crisis financiera de 2008 obstaculizó el cumplimiento de los acuerdos de financiación suscritos entre el gobierno y las entidades de crédito. Se redujeron así de forma sustancial las iniciaciones de nuevas viviendas protegidas, especialmente en el caso del Plan 2009-2012. Las calificaciones provisionales de viviendas protegidas descendieron en casi un 50% durante el periodo cubierto por el segundo de los planes cuatrienales de viviendas respecto del primero.

Una alta proporción de tales calificaciones provisionales del periodo 2009-12 no encontraron en la práctica la financiación crediticia necesaria. La reducción de los precios de venta que provocó la recesión entre 2008 y 2013 (Fig. 3), pudo permitir el acceso a la vivienda a los hogares menos afectados por el ciclo recesivo de la economía en el periodo analizado, pero el descenso de la actividad productiva y del empleo frenaron sustancialmente las compras de viviendas en dicho periodo.

Fig. 3.Relación Precio de la vivienda de 90 m2 (valores de tasación)/Salario Medio anual, 1990-2024

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana

A partir de 2014 se inició una etapa de recuperación del mercado de vivienda en España, que continúa en 2025. Dentro de esta etapa se pueden distinguir dos periodos bien diferenciados en cuanto a la intensidad de dicha recuperación. El primero fue el comprendido entre 2014 y 2019 (el crecimiento medio del PIB en este periodo fue el 2,6%), y el segundo se ha desarrollado entre 2021 y 2025 (el PIB creció a un ritmo medio anual del 3,7%), una vez superada la momentánea crisis económica general que supuso la pandemia de Covid19 en 2020.

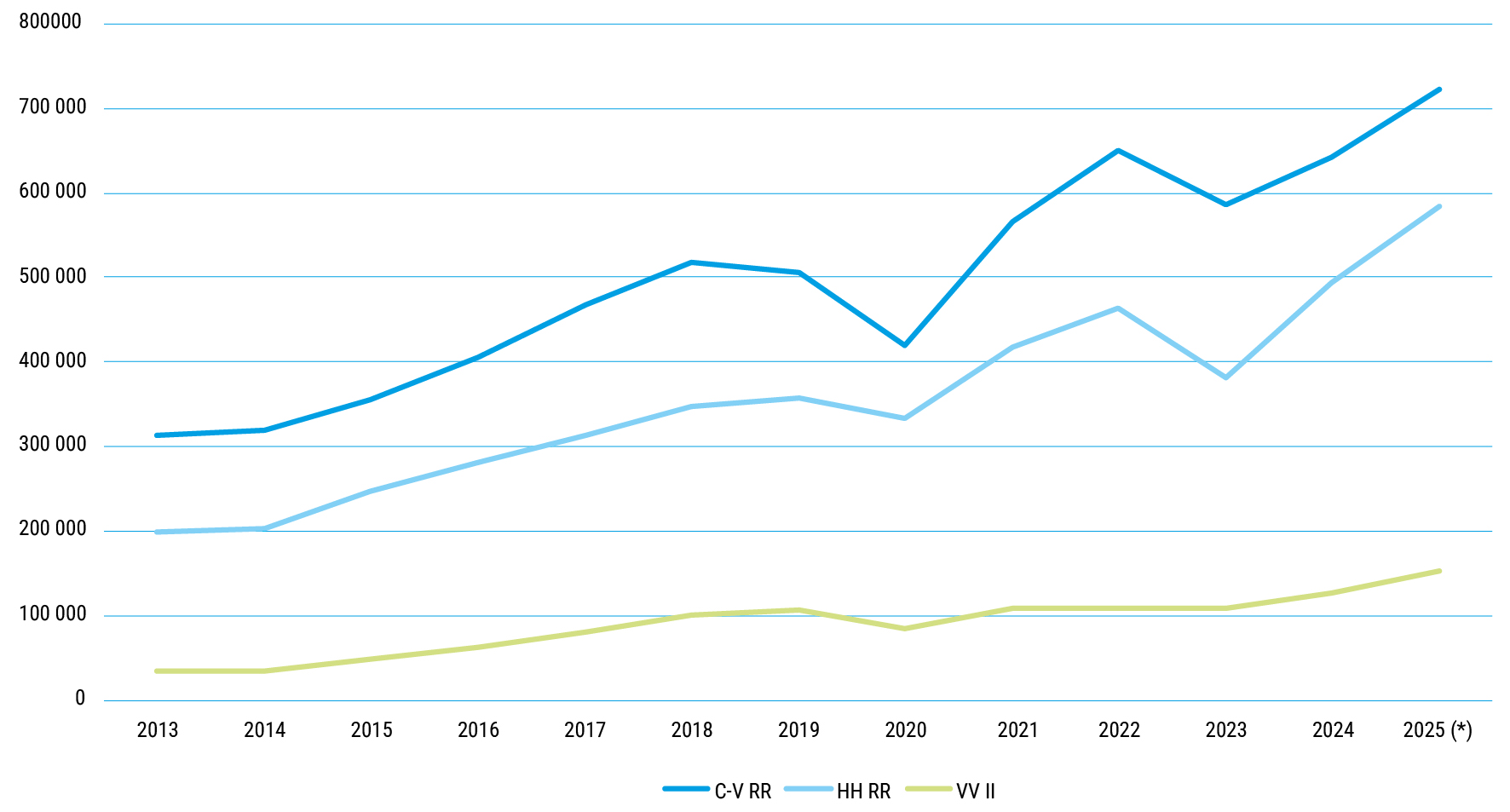

Las compraventas de viviendas e hipotecas registradas han presentado un perfil creciente a partir de 2014 (Fig. 4), una vez superado el bache de 2020. La recuperación de las viviendas iniciadas ha sido menos acusada, posiblemente por la existencia, al inicio de esta etapa, de un parque importante de viviendas de nueva construcción no vendidas, superior a las 500 000 viviendas.

Después de 2013, en la mayor parte de los años transcurridos hasta 2025 las compras de viviendas realizadas sin emplear un préstamo hipotecario han supuesto más del 50% (Fig. 1). Esto último revela una presencia significativa de compradores de viviendas con fines de inversión, lo que provoca unos precios de las viviendas que quedan lejos de los niveles medios de ingresos de los hogares españoles. El que las compras de viviendas por no residentes se hayan aproximado en los últimos años al 10% de las ventas confirma que los precios de las viviendas estén bastante desviados de los niveles medios de ingresos de los hogares.

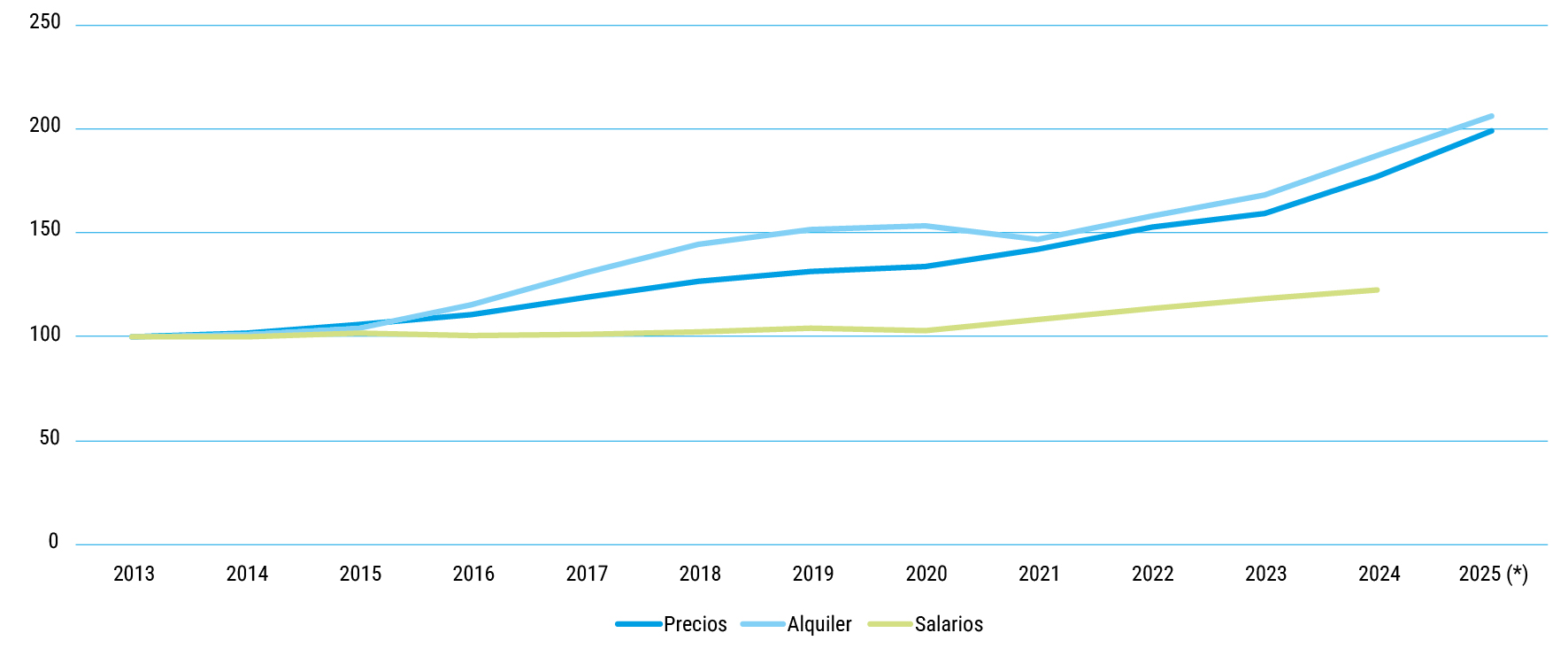

Tras registrar aumentos moderados en 2014-15 los alquileres y los precios de venta de las viviendas pasaron a acelerar el crecimiento a partir de 2016 (Fig. 5). Destacó la mayor aceleración registrada en el aumento de dichas variables en los años posteriores al de la pandemia, concretamente en el periodo 2021-25. Entre 2013 y 2024 los alquileres crecieron en un 87,4%, los precios de venta de las viviendas lo hicieron en un 77,2% y los salarios solo aumentaron en un 22,2%.

Una disparidad de crecimiento tan significativa entre los precios de las viviendas y de los alquileres respecto de los ingresos medios familiares implica que el esfuerzo de acceso a la vivienda se ha elevado en los últimos años para numerosos hogares. En el Informe Anual de 2023 del Banco de España se estimaba que un 41% de los hogares que viven de alquiler en España deben de destinar más de un 40% al pago del alquiler, lo cual implica un sobreesfuerzo en materia de vivienda. Y también implica que los hogares que alquilan, sobre todo jóvenes y extranjeros de fuera de la Unión Europea, tienen ingresos inferiores a los hogares que acceden a la vivienda en propiedad mediante un préstamo hipotecario a largo plazo.

Fig. 4.Viviendas: compraventas registradas, hipotecas sobre viviendas y viviendas iniciadas, 2013-2025 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Vivienda y Agenda Urbana (MIVAU)

Con el cambio de gobierno en 2012 se introdujeron modificaciones importantes en la política de vivienda. Entre 1981 y 2011 todos los planes plurianuales de vivienda desarrollados, que incluían varias actuaciones protegidas, pusieron el foco en las viviendas en propiedad, potenciadas además con medidas fiscales de estímulo a la oferta. Los instrumentos de soporte eran los prestamos cualificados, los subsidios a los tipos de interés de los prestamos cualificados convenidos entre la Administración General del Estado y las entidades de crédito y, por último, las ayudas directas a promotores y compradores (García Montalvo, 2023).

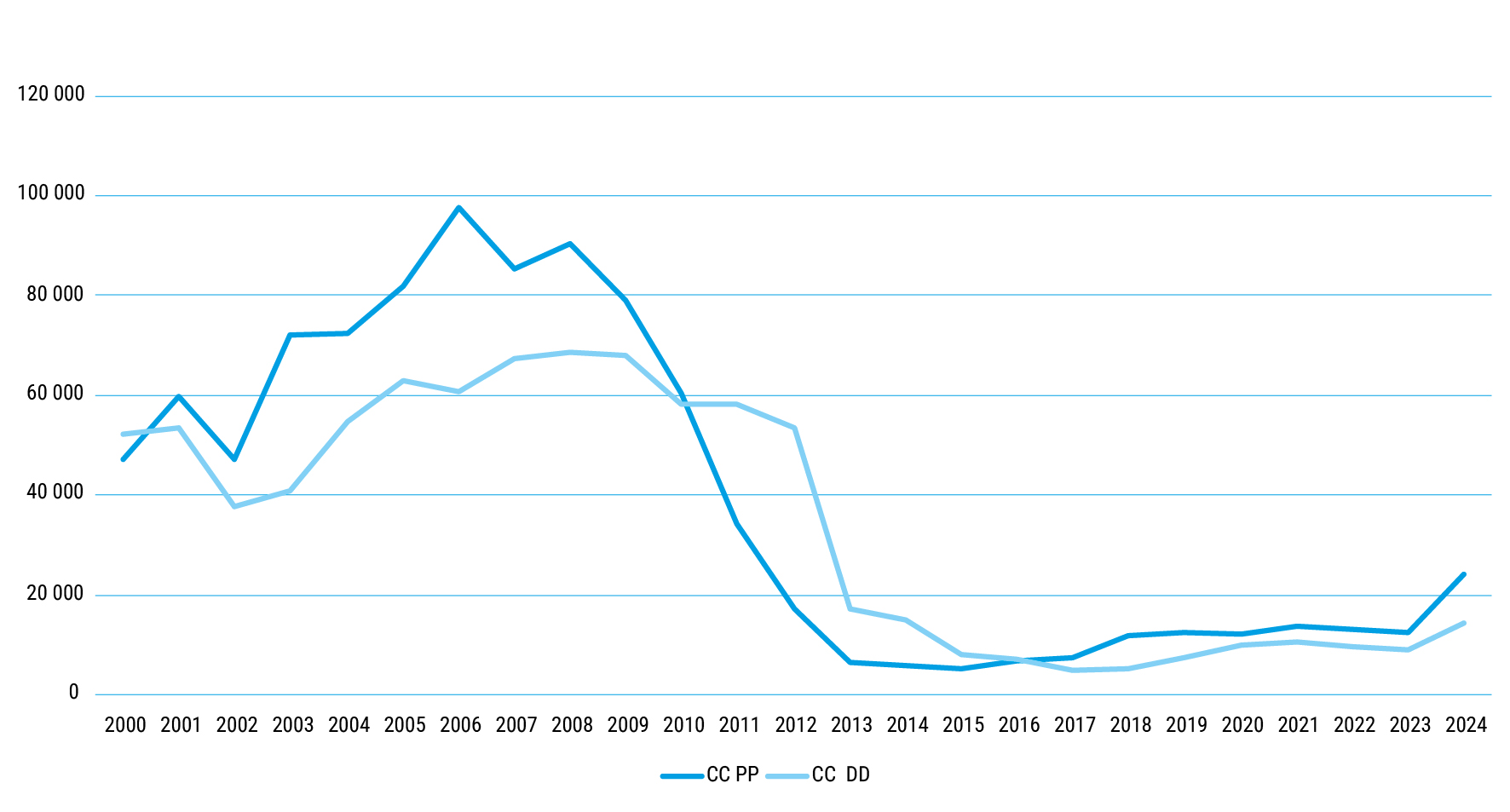

La crisis de 2008-2013 modificó las bases de la promoción que estaban detrás de los ambiciosos objetivos del Plan 2009-12. A partir del Plan Estatal de Vivienda 2013-2016, primero de los dos planes plurianuales implantados por el gobierno del Partido Popular, no hay un sistema de préstamos convenidos como el empleado entre 1981 y 2011. Los planes de vivienda posteriores al Plan 2009-12 no han incluido una garantía de financiación. Como consecuencia de la ausencia de dicha garantía, unida a la reducción del gasto público destinado a vivienda, las 53 332 calificaciones definitivas de viviendas protegidas de 2012 descendieron hasta las 4938 de 2017 (Fig. 6).

El gobierno del Partido Popular quiso reorientar la oferta de vivienda protegida hacia el alquiler con el Plan 2009-13. Sin préstamos convenidos y sin subvenciones a la cuota de los préstamos hipotecarios, incluso con el suelo cedido gratis, no ha habido recuperación de la oferta de viviendas protegidas por el lado de las destinadas al alquiler. A partir del año de la pandemia se han recuperado las calificaciones definitivas de viviendas protegidas, que en 2024 fueron de promoción privada en un 73,9% y más del 50% destinadas a la venta.

En 2024 las calificaciones definitivas de viviendas protegidas ascendieron en España a 14 371, de las que el 50% se realizaron en la Comunidad de Madrid. La evolución de la construcción de viviendas protegidas en esta autonomía explicó el importante crecimiento de las viviendas protegidas. A pesar de la recuperación que la cifra de viviendas protegidas terminadas en 2024 revela, la construcción de tales viviendas todavía queda lejos de los niveles alcanzados en la primera década del presente siglo.

Fig. 5.Viviendas: Precios, alquileres, salarios, 100=2013. Datos anuales 2013-2025 (previsión)

Fuente: Idealista.com e Instituto Nacional de Estadística (INE)

García Montalvo (op. cit, 2023) subraya la escasa eficiencia de las administraciones públicas para generar un sistema de confianza para los promotores, resultando escasas las viviendas de alquiler social generadas después de 2013. Hasta 2021 la dotación presupuestaria estatal anual destinada a vivienda tuvo un alcance muy reducido, por torno a los 600 millones de euros. El ahorro derivado de la eliminación de las desgravaciones fiscales para el acceso a la vivienda en propiedad no se ha empleado para financiar políticas de actuación directa como las incluidas en los planes plurianuales anteriores a 2012.

Gracias a los fondos europeos Next Generation la partida presupuestaria citada se ha aproximado a los 3500 millones de euros en 2023 y 2024, lo que supone solo el 0,25% del PIB, proporción reducida a nivel europeo. Conviene tener en cuenta que el importante volumen de viviendas protegidas construidas entre los años sesenta del pasado siglo y la primera década del presente siglo, unos seis millones de viviendas, se financiaron sobre todo a partir de los préstamos procedentes de las entidades de crédito, concretamente de las Cajas de Ahorros y del Crédito Oficial (primero fue el Banco de Crédito a la Construcción y después de 1983 ocupó el lugar de dicha entidad el Banco Hipotecario de España).

Resulta, pues, necesario establecer una propuesta de préstamos para cubrir la parte no subvencionada del coste de la construcción de viviendas protegidas destinadas a la venta y al alquiler. En dicha propuesta el Instituto de Crédito Oficial (ICO) debe desempeñar un papel relevante.

La situación del mercado de vivienda en España en 2025 está condicionada por la evolución de la población y del empleo registrada entre 2020 y 2024. El importante crecimiento demográfico registrado en dicho periodo está asociado con la intensa inmigración registrada durante el mismo. El consiguiente aumento del número de hogares ha superado ampliamente al número de viviendas terminadas. Los datos más recientes apuntan a una desaceleración del aumento de los hogares desde 2024 y a una recuperación moderada del número de viviendas iniciadas.

Según la Estadística Continua de Población (ECP) del INE la población de España ascendió a 49,1 millones de habitantes al final del primer trimestre de 2025, unos nueve millones por encima de la población existente al inicio del presente siglo. En el primer cuarto de siglo ha habido dos etapas de intenso crecimiento demográfico en España. La primera corresponde al periodo comprendido entre 2000 y 2010, durante el cual el ritmo medio anual de aumento de la población fue el 1,33%. Dicha etapa se caracterizó por el fuerte crecimiento de la economía y del empleo, coincidiendo con la expansión inmobiliaria asociada con la “burbuja” creada en el mercado de la vivienda.

La segunda etapa de fuerte crecimiento demográfico ha sido la comprendida entre 2020 y 2024, durante la cual el aumento medio anual de la población fue el 0,88%. En esta segunda etapa ha destacado la presencia de un notable incremento de la inmigración, que ha explicado casi todo el aumento de la población. El mayor crecimiento económico ha tenido el principal apoyo en el turismo y también en la entrada de población inmigrante. La población extranjera suponía en 2000 el 4,2% de la población de España y se ha aproximado al 14% al final de 2024. Según la Encuesta de Población Activa del INE los extranjeros suponían el 15,5% del empleo en el primer trimestre de 2025 y han explicado el 53,3% del crecimiento anual del empleo registrado sobre el primer trimestre de 2025.

Fig. 6.España, Viviendas de protección oficial (VPO). Calificaciones provisionales y definitivas. Totales anuales, 2000-2024

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana

Un incremento tan acusado de la población ha llevado consigo un aumento paralelo del número de hogares, cuyo total ascendía a 19,5 millones al final del primer trimestre de 2025, según la ECP. Entre 2020 y 2024 el aumento medio anual del número de hogares ha ascendido a 239 500 según dicha estadística. El importante aumento del número de hogares, reforzado por la reducción del tamaño medio por hogar, genera una presión de la demanda de vivienda sobre la oferta disponible, en especial en el caso de la vivienda de alquiler, que es el tipo de vivienda al que pueden tener acceso los nuevos hogares procedentes de la inmigración, y en muchos casos es a una habitación a lo que pueden acceder. Las viviendas de nueva construcción terminadas en el periodo citado han estado por debajo del 50% del incremento en el número de hogares.

Las diferentes estimaciones realizadas del déficit de viviendas en España se basan en la comparación entre el número de hogares creados y las viviendas puestas en el mercado en el mismo periodo de tiempo. En 2024 se iniciaron en España 127 721 viviendas y se crearon 183 115 hogares según la última estimación del INE. Las viviendas iniciadas alcanzaron el 70% de los hogares creados, aunque hubo diferencias sustanciales según las comunidades autónomas en dicha relación.

El INE ha publicado una proyección del número de hogares para el periodo 2025-2039. En dicha proyección aparecen unas cifras de creación de hogares a partir de 2025 que están muy por encima de las estimaciones de la variación anual del número de hogares efectuadas por el propio INE para 2024-2025, tanto con la ECP como con la Encuesta de Población Activa. Mientras que dichas estimaciones sitúan la creación de hogares en unos niveles medios que se aproximan a una media anual de 175 000 hogares en 2025, en la proyección citada para 2025 se proyecta la creación de 360 422 hogares, cifra muy superior a la estimada a partir de los primeros datos disponibles para dicho ejercicio.

Como ya se indicó antes, la información estadística reciente revela que el ritmo de creación de hogares se ha desacelerado en 2024 y 2025, pero que todavía supera ampliamente al ritmo de construcción de nuevas viviendas. Esta última variable parece aumentar, a la vista del mayor número de viviendas iniciadas y del importante aumento del empleo en la construcción. El déficit estimado es una cifra neta, resultante de restar al amplio déficit de algunas provincias el superávit de otras zonas. Las provincias de Madrid, Barcelona, Valencia y Palma de Mallorca presentan los niveles de déficit de viviendas más elevados (UVE Valoraciones 2024).

El vigor económico posterior a 2020 ha recuperado la especulación, solo que ahora no es hipotecaria, sino rentista, de alquiler. Se especula con los alquileres de viviendas deseadas, global y localmente. Los demandantes externos de viviendas han ido desplazando por su mayor poder adquisitivo a los demandantes locales. Propietarios e inversores se han percatado de que alquilar a corto plazo a una demanda de alto poder adquisitivo es una actividad muy rentable (Burón, 2025).

Durante las etapas de construcción masiva de viviendas en España se han registrado en el pasado los mayores aumentos de precios de la vivienda. La realidad revela que más que un aumento indiscriminado del número de viviendas es preciso reforzar la construcción de más viviendas asequibles (Torres, 202). Con la vivienda no sucede lo mismo que cuando sube el precio de los pimientos, con los que basta con aumentar la producción para frenar el incremento de los precios. Con la vivienda los aumentos de la construcción suelen acarrear incrementos en el valor del suelo y de los costes de construcción, de forma que los descensos de precios tienen lugar cuando llega la recesión posterior al periodo de auge (Dioni, 2023).

El gobierno socialista que accedió al poder en 2018 se ha encontrado con una profunda crisis de acceso a la vivienda, crisis que es generalizada en los países desarrollados occidentales y que persiste en 2025, a pesar de haberse dado algunos pasos destacados en relación con dicho problema. La política de vivienda en España se complica por el modelo de delimitación competencial que supone el estado autonómico, donde la competencia en vivienda es exclusiva de las comunidades autónomas, pero es el gobierno estatal el que realiza la mayor aportación de recursos presupuestarios y financieros.

En la Sentencia 152/1988 el Tribunal Constitucional delimitó las cuatro cuestiones que quedan bajo la competencia exclusiva estatal en materia de vivienda: la definición de las actuaciones protegidas, los mecanismos de financiación, los objetivos de protección perseguidos y la aportación de recursos del Estado. El Estado aporta recursos para financiar los planes estatales, pero la ejecución corresponde a las Comunidades Autónomas.

Entre las actuaciones desarrolladas por el gobierno socialista en materia de vivienda destaca, en primer lugar, la elevación desde tres a cinco años del plazo mínimo de los contratos de alquiler, plazo que sería de siete años si el propietario es una empresa. En segundo lugar, el gobierno ha abierto la posibilidad de que las comunidades de propietarios decidan sobre la creación de viviendas turísticas, al establecer que el voto del 60% de los propietarios puede impedir la transformación de una vivienda en turística. Las dos actuaciones mencionadas están recogidas en el Real Decreto-ley 7/2019, de 1 de marzo (BOE de 5 de marzo de 2019).

En tercer lugar, la Ley por el Derecho a la Vivienda se publicó en el BOE de 25 de mayo como la Ley 12/2023, tras más de un año de debate y votación en las Cortes. La regulación de la vivienda ha tardado en realizarse en España, a pesar de estar reconocido el derecho al disfrute de la vivienda en el artículo 47 de la Constitución Española de 1978. La nueva Ley tiene un objetivo ambicioso, que es el de lograr que en 20 años exista en España un parque de viviendas sociales equivalente al 20% de los hogares que residen en municipios declarados como zonas tensionadas.

La ley articula las políticas públicas sobre dos ejes fundamentales, los controles de los incrementos de precios del alquiler y la vivienda protegida, esta última con precios limitados administrativamente y orientada sobre todo al alquiler, en contraste con la vivienda protegida del pasado (Ezquiaga, 2024). Junto a la posibilidad de introducir el control de alquileres a petición de los ayuntamientos si lo permiten las comunidades autónomas, el segundo gran eje de la Ley es el del refuerzo y actualización de las viviendas protegidas.

Con la Ley 12/2023 se pretende incrementar los parques públicos y sociales de vivienda. Las viviendas integrantes de los parques públicos no se podrán vender más que a otras administraciones públicas. El mayor impulso a la oferta de viviendas protegidas que establece la Ley puede venir del aumento de la edificabilidad de dicho tipo de viviendas en los desarrollos urbanísticos, de hasta el 40% en suelo urbanizable y del 20% en el suelo urbano no consolidado.

En cuarto lugar, el Ministerio de Vivienda y Agenda Urbana aprobó el sistema estatal de índices de precios de referencia del alquiler, mediante Resolución publicada en el BOE de 15 de marzo de 2024. El origen de dicho índice está en la Disposición Adicional Segunda del Real Decreto Ley 7/2019 (BOE de 5 de marzo de 2019), que estableció la creación del “Sistema Estatal de Índices de Referencia del Precio del Alquiler de Vivienda”.

El sistema descansa en la información tributaria contenida en las declaraciones del IRPF, complementada con datos catastrales en lo relativo a características físicas de los inmuebles. Los Ministerios de Vivienda y de Hacienda han explotado la información declarada a Hacienda a efectos tributarios sobre arrendamientos de vivienda habitual de los últimos años con información disponible desde 2015 a 2023.

El ámbito geográfico del índice de precios de referencia del alquiler ha sido el territorio fiscal común. Se ha excluido al País Vasco por disponer de un régimen fiscal diferente. La estadística realizada incluye todas las viviendas de alquiler existentes en dicho territorio fiscal común (el resto de España excluido el País Vasco), y se han eliminado las viviendas de alquiler que son propiedad de residentes en el País Vasco. El índice citado no incluye información sobre los precios de las viviendas poseídas por sociedades ni sobre los precios de alquiler de viviendas de más de 150 metros cuadrados. La información se presenta desagregada en cinco niveles administrativos: secciones censales (26 294), distritos (4668), municipios (2960), provincias (48) y comunidades autónomas (15). Los datos presentados son los relativos a número de viviendas, renta (euros/m2-mes), cuantía (euros/mes) y superficie (m2).

La estadística obtenida tiene frecuencia anual. La base de datos han sido los 2,5 millones de inmuebles en los que se han declarado ingresos por arrendamientos de viviendas. La disponibilidad del índice de referencia de periodicidad anual facilita la implantación del control de precios del alquiler, que ha chocado en España con una seria oposición política, cuando dichos controles son frecuentes en Europa.

En quinto lugar, destaca el reforzamiento de la partida presupuestaria correspondiente a política de vivienda (“Acceso a la vivienda y fomento de la edificación”) a partir de los presupuestos de 2021. Dicho reforzamiento ha sido posible gracias a las aportaciones de los fondos europeos correspondientes al Plan de Recuperación, Transformación y Resiliencia y ha desempeñado un papel relevante en el incremento de la construcción de viviendas protegidas en los últimos años, en especial en 2024.

En España destaca el amplio déficit existente de viviendas sociales de alquiler. Solo el 3% de las viviendas principales son viviendas sociales, lo que contrasta con una proporción superior al 8% existente en el conjunto de países de la Unión Europea, entre los que destaca la proporción del 30% correspondiente a los Países Bajos. La estrechez de la oferta de alquileres puede superarse, entre otras medidas, mediante un aumento importante de la nueva oferta de Viviendas Sociales de alquiler. Se trataría de construir entre 30 000 y 50 000 viviendas al año de este tipo durante un periodo prolongado de tiempo.

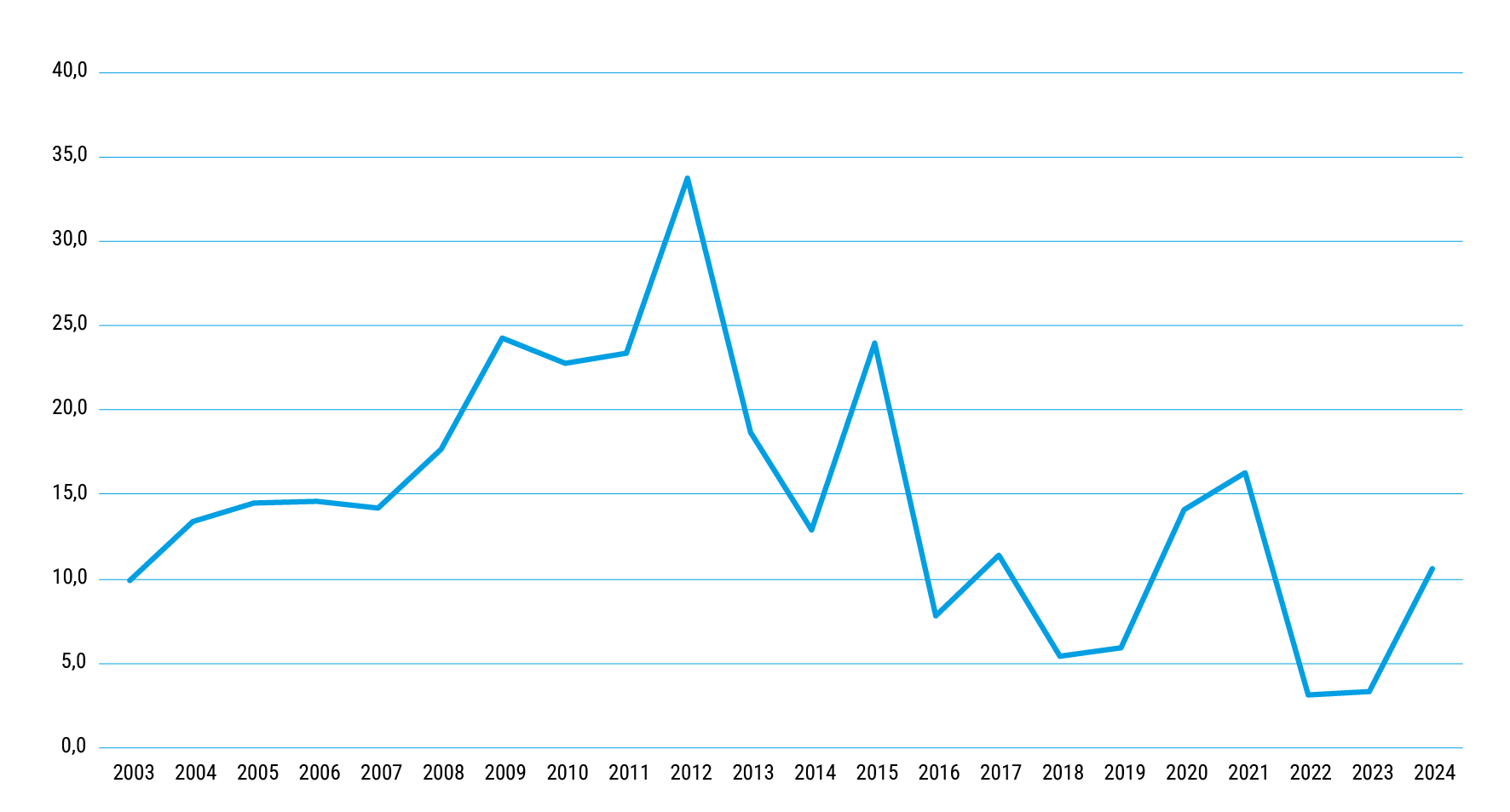

La creación de un parque significativo de viviendas sociales destinadas al alquiler se realizaría mediante la construcción y compra de viviendas por las Autonomías y Ayuntamientos, con el apoyo del gobierno estatal. Mientras que las calificaciones definitivas de viviendas protegidas suponían en 2012 (último año del Plan Estatal de Vivienda 2009-12) el 33,7% de la variación de hogares, en 2022-23 dicha proporción apenas superó el 3% de la variación anual del número de hogares, aunque se recuperó hasta el 10,6% en 2024, si se emplea la serie de hogares de la Encuesta de Población Activa (Fig. 7).

Dicha proporción de viviendas protegidas terminadas sobre la variación anual del número de hogares de hogares desciende hasta el 7,8% si se emplea el dato de hogares estimado en la estadística continua de población del INE.

Debería de establecerse un Plan de Construcción de Vivienda Pública para alquiler, con el fin de aumentar la oferta de vivienda a precios asequibles, con carácter permanente. Dicho Plan debería de incluirse en el Plan Estatal de Vivienda 2026-2030. Entre los elementos básicos de dicha propuesta destaca la creación de un fondo financiero estatal, alimentado por las emisiones del Instituto de Crédito Oficial (ICO) de bonos finalistas a largo plazo.

El fondo citado seria gestionado por una empresa pública, que establecería convenios con la Administraciones Territoriales (autonomías y ayuntamientos) competentes en la creación de suelo público. Los convenios contemplarían que los recursos del Fondo se destinarían a la construcción de vivienda pública para alquiler social. Además de la financiación crediticia procedente del fondo citado sería necesario contar con subvenciones, que se recogerían en la partida presupuestaria correspondiente a vivienda dentro de los Presupuestos Generales del Estado.

Fig. 7.Viviendas protegidas terminadas (Calificaciones definitivas) sobre la variación de hogares(%). Datos anuales, 2003-2024

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Vivienda y Agenda Urbana (MIVAU)

También se podrían adquirir viviendas existentes a precios de vivienda protegida para convertirlas después en viviendas protegidas. Las viviendas construidas se destinarían al alquiler, cuyo importe no superaría el 30% de los ingresos de los hogares. El importe de los alquileres se destinaría a cubrir los costes de mantenimiento del parque de viviendas y las obligaciones de pago de intereses y de amortización del principal de la deuda. Los hogares beneficiarios de las viviendas protegidas construidas deberían tener unos ingresos no superiores a los 3,5 Iprem (algo menos de 30 000 euros/año).

El Plan de Construcción de Viviendas protegidas difiere del modelo apoyado en cesiones públicas de suelo a entidades privadas por vía del derecho de superficie o concesión de suelo público, por plazos de hasta 80 años de duración (RD Ley 76/2020, de 7 de julio de 2020, artículo 31). En dicho modelo el sector privado asume la construcción de los edificios y la gestión del alquiler en el plazo antes citado. Los denominados “Plan Vive”, diseñados según el esquema citado, han proliferado ahora en España. La exigencia de los inversores privados de obtener una determinada rentabilidad lleva a unos precios del alquiler que no resultan asequibles para los hogares con los niveles de ingresos más reducidos, puesto que los alquileres resultantes de dicho modelo se aproximan a los niveles del mercado.

Mientras se avanza en la creación de un parque público de viviendas sociales es necesario desarrollar ayudas a los hogares con más dificultades para acceder a la vivienda de alquiler, pues el acceso a la vivienda en propiedad queda lejos del alcance de los hogares más vulnerables. Entre las medidas a adoptar a corto plazo destacan las que se exponen a continuación:

–Establecer garantías públicas del cobro del alquiler. Se debe de ampliar el limitado alcance actual del mercado de seguros del alquiler de viviendas. Esta actuación está recogida en el Real Decreto-ley 1/2024, de 28 de enero (BOE de 29.1.2025), pendiente de desarrollo reglamentario

–Programa de alquiler concertado con destino a hogares vulnerables. Se pagaría por la administración pública un alquiler razonable a los propietarios y se realquilarían las viviendas a los hogares vulnerables a un precio más reducido, estableciéndose las garantías necesarias sobre el mantenimiento del estado del inmueble.

–En la modificación prevista de la ley del suelo se recogería la posibilidad del cambio de uso del inmueble, sobre todo cuando el cambio citado no obliga a modificar el planeamiento. Se trata de aumentar la dotación de suelo residencial público y privado.

–Aumento de los coeficientes de edificabilidad, vinculando tales aumentos a la construcción de viviendas sociales de alquiler.

–Revisión de la fiscalidad de la vivienda, que en este momento está sesgada hacia los impuestos que gravan la producción y la venta de viviendas y es menor en el caso de los impuestos que afectan a la propiedad.

–Elevar la cuantía del bono de alquiler joven (ahora está en 250 euros/mes). Se debe de reducir la a demora con la que los gobiernos autónomos realizan los desembolsos con recursos estatales. Las ayudas a los alquileres se deben de extender a los alquileres de habitaciones.

–Incrementar la aplicación de los controles de alquiler previstos en la Ley 12/2023, que pasan por la creación de las zonas de mercado residencial tensionado, zonas que pueden extenderse a uno o varios municipios. Solo los gobiernos autónomos pueden declarar las zonas citadas, a petición de los municipios. Hasta el momento el País Vasco, Cataluña y Navarra han declarado tales zonas, que también parece que van a declararse en el caso de Galicia.

La limitación de los alquileres turísticos y un mayor gravamen fiscal sobre las viviendas vacías, en línea con el contenido de la Ley 12 /2023, puede ayudar al aumento de la oferta de viviendas de alquiler permanente. Resulta indispensable la colaboración de las comunidades autónomas y de los ayuntamientos. Algunas de las medidas aquí propuestas están recogidas en la Proposición de Ley presentada por el Grupo Parlamentario Socialista el 22 de mayo de 2025, por lo que podría estar próxima la implantación de las mismas.

Burón, J. (2025): El problema de la vivienda. Como desactivar la bomba de relojería que amenaza con colapsar España. Arpa & Alfil Editores.

Dioni López, J. (2023): El malestar de las ciudades. Arpa & Alfil Editores.

Ezquiaga, I. (2024): El sistema ya no financia burbujas: escasez de vivienda y caída del crédito, Funcas.

García Montalvo, J. Raya, J. M.ª & Sala Roca, C. (2023): La promoció d’habitatge en els Plans estatals i els Fons Next Generation. La insuficiéncia d înstruments i pressupost. Policy Brief // Catedra Habitatje i Futur UPF-APCE.

Torres, R. (2025): Síntomas de burbuja inmobiliaria, El País de los Negocios, 8 de junio.

UVE Valoraciones, 2024, Superávits y déficits de vivienda por provincias, mayo.