Estudios

CIUDAD Y TERRITORIO ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 225, OTOÑO 2025

Págs. 34-56

https://doi.org/10.37230/CyTET.2025.225.2

CC BY-NC-ND

Jesús Leal-Maldonado (1)

(1) Catedrático Emérito. Universidad Complutense de Madrid

jleal@cps.ucm.es

https://orcid.org/0000-0002-0366-9258

España experimenta actualmente una auténtica emergencia social manifestada por la dificultad de acceso a la vivienda, especialmente de hogares de bajos ingresos, jóvenes que forman el primer hogar e inmigrantes. Frente a las necesidades existentes el sistema productivo de viviendas tiene una escasez de producción territorialmente desequilibrada, lastrada por las consecuencias de la crisis de 2008 y la falta de viviendas que se manifiesta especialmente en el mercado de alquileres al que tienen que recurrir los hogares con menores ingresos. Esta situación impulsa un incremento sustancial de las desigualdades sociales, económicas, generacionales y territoriales que puede incidir en frenar el crecimiento y exigen una coordinación de los distintos niveles administrativos a largo plazo.

Palabras clave

Vivienda; Comportamiento residencial; Desigualdad económica y social; Tenencia de vivienda; Política de vivienda.

Spain is currently experiencing a genuine social emergency manifested by the difficulty in accessing housing, especially for low-income households, young people forming their first household, and immigrants. Given the existing needs, the housing production system faces a territorially unbalanced shortage, burdened by the consequences of the 2008 crisis. The resulting housing shortage, which is particularly evident in the rental market, which lower-income households must turn to. This situation is driving a substantial increase in social, economic, generational, and territorial inequalities, which could slow the economic growth and require long-term coordination between the various administrative levels.

Keywords

Housing; Residential behavior; Economic and social inequality; Housing tenure; Housing policy.

La emergencia social de la vivienda en España introduce un cambio de modelo residencial que supone una regresión en la distribución de la riqueza y el bienestar. El nuevo modelo está marcado por la desigualdad que ha agudizado las diferencias en el acceso a una vivienda en alquiler y en propiedad, con una polarización intergeneracional y con una agudización de las diferencias en la distribución de los patrimonios. Esta dificultad de alojarse tiene una incidencia especial en los inmigrantes obligándoles a prácticas residenciales no siempre deseadas, como el alquiler de habitaciones por familias enteras o el alojamiento en lugares impropios como antiguos trasteros o comercios que no reúnen las condiciones de dignidad y adecuación a la que tienen derecho todos los residentes en España según la Constitución Española.

Debido a esta situación, la vivienda es actualmente objeto de noticias y comentarios diarios en los medios de comunicación acompañados en ocasiones con propuestas diversas que suelen incidir más en el aumento del parque que en la desigual distribución de las necesidades residenciales insatisfechas. Una situación de emergencia. que se reparte de forma desigual por el territorio español y que afecta de forma dispar a los diferentes categorías sociales y económicas. Esta situación tiene consecuencias alarmantes, no solo sobre el bienestar de gran parte de hogares, sino también sobre un cambio profundo del sistema de relaciones sociales en el que las condiciones de alojamiento suponen una diferencia tal que constituyen una base más explicativa de las desigualdades sociales que la categorización por las ocupaciones. Las distintas oportunidades de alojamiento en los hogares de reciente formación condicionan fuertemente las oportunidades para la mejora de sus condiciones de vida. Una tendencia universal tal como plantean Adkins et al. (2024) que afecta de forma especial a la sociedad española.

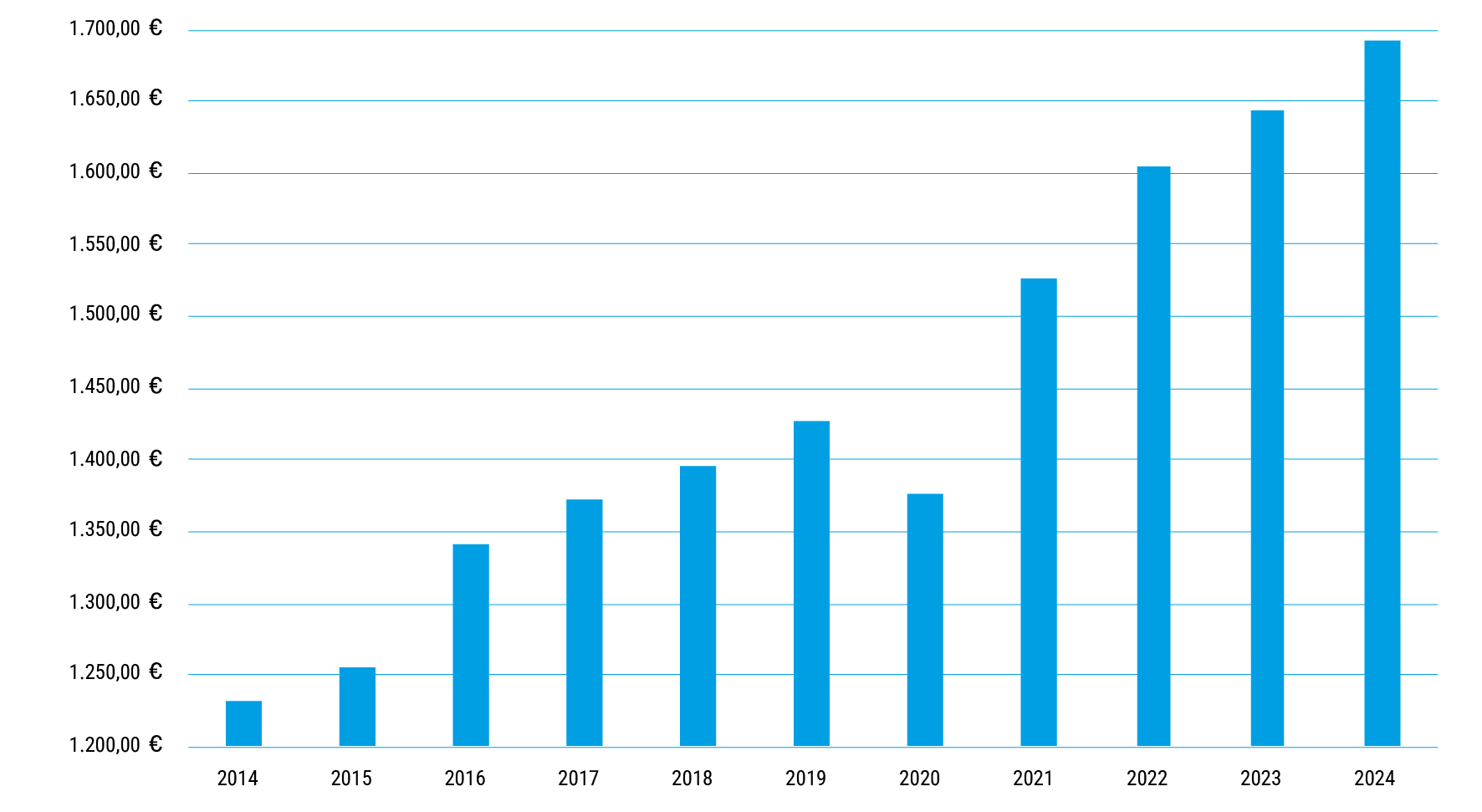

Fig. 1. Evolución del precio medio (€/M2) de la vivienda en España 2014-24

Fuente: Instituto Nacional de Estadística (INE): Índice de precios de vivienda (2024)

Esta emergencia habitacional que supone la enorme dificultad para conseguir un alojamiento digno para una parte numerosa de la población con recursos limitados plantea un futuro incierto sobre la continuidad del crecimiento económico por lo que implica de encarecimiento de la mano de obra, descenso del consumo interior y posible freno de la inmigración necesaria para reponer el descenso de la población nativa ocupada. Una situación recogida por gran número de publicaciones (Lee y Mason, 2011; Alguacil-Denche et al., 2016; Inurrieta, 2021; Rodríguez-López, 2024; Manzano et al., 2025; Burón, 2025).

Las encuestas de opinión ponen el problema de la vivienda en la primera preocupación de los españoles (CIS 2025), más allá de sus categorías sociales y de sus opciones políticas e ideológicas, aunque naturalmente los colectivos y las categorías con menos recursos son las más afectadas, como los jóvenes, inmigrantes, hogares monoparentales y en general todos aquellos con rentas bajas. Esa preocupación de la sociedad española en su conjunto parte de la elevación del coste del alquiler y de la compra a niveles inasequibles para muchos hogares o que exigen una parte excesiva de su renta ya que entre 2015 y 2023, la compra de vivienda en España se encareció un 48% (Fig. 1) y el alquiler un 58%, mientras que las rentas subieron un 35%, empujadas por el descenso del paro y la revalorización de las pensiones mientras los salarios apenas aumentaron un 17% hasta 2022, casi tanto como la inflación (Rodríguez-López, 2024; Ezquiaga, 2024).

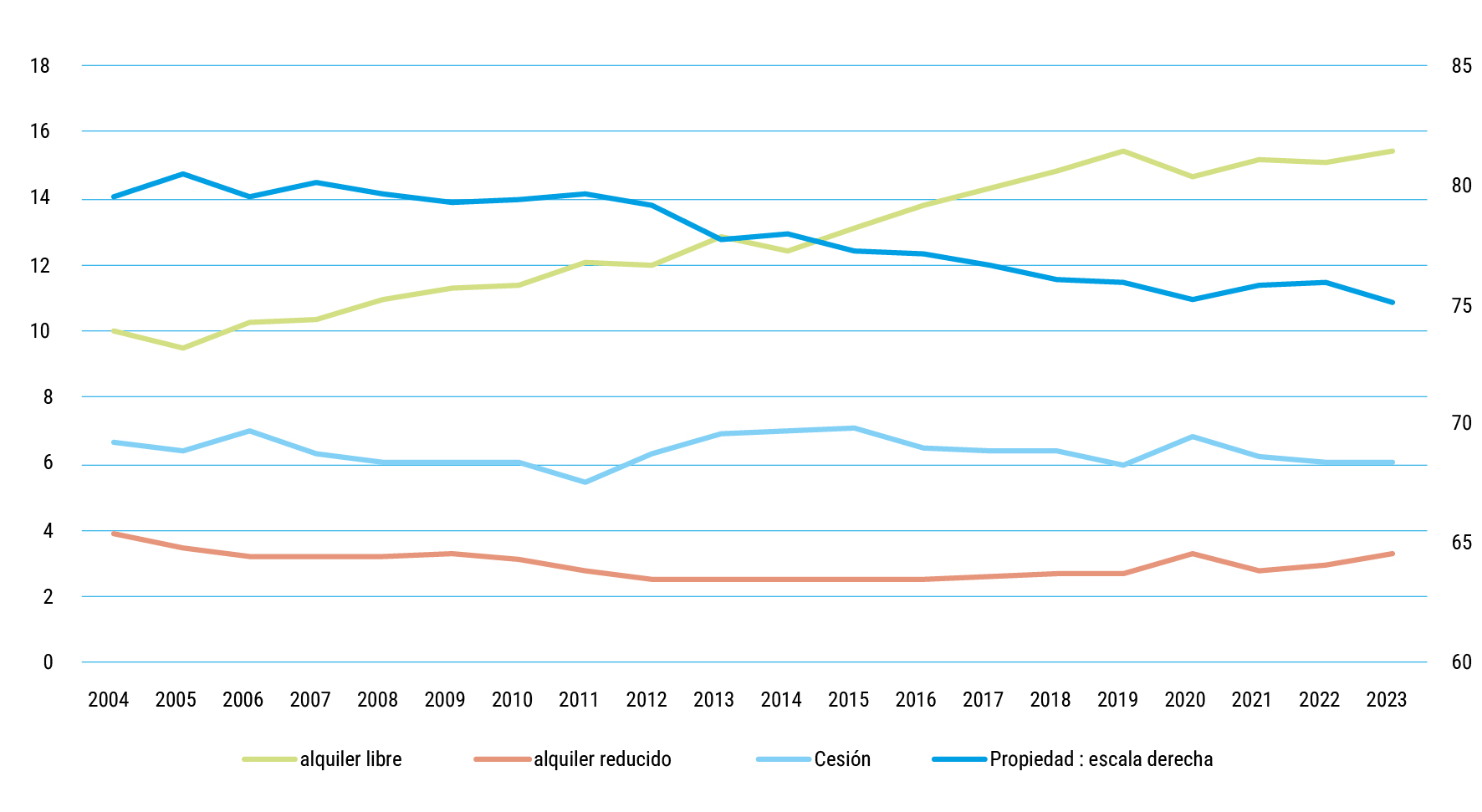

El encarecimiento del acceso en propiedad empuja a los hogares de forma creciente hacia el alquiler (Fig. 2), pero este se estanca en el crecimiento de su volumen y su escasez repercute en una elevación de sus precios un 10% por encima del máximo del año 2008, impidiendo el único acceso que quedaba para muchos hogares.

La bonanza económica lleva a un crecimiento de toda la población favorecido por la inmigración, a pesar del descenso de la población nativa, pero la nueva construcción no provee de las viviendas que exigiría el aumento de los hogares, especialmente las de alquiler reducido, a lo que se añade el detraimiento de una parte del parque de alquiler ordinario para su uso como viviendas turísticas en muchas ciudades, con lo que el déficit de viviendas se acumula hasta un volumen cuya solución supondría un incremento sostenido de la edificación de nuevas viviendas en su mayoría asequibles, durante un largo periodo en el que su producción debería superar el doble de la actual.

El problema no solo radica en la situación coyuntural de estos años sino en la perspectiva de su evolución para los próximos años con unas expectativas de continuidad en el incremento de población que las proyecciones del INE establecen con un saldo positivo inmigratorio en 15 años que incrementa en 5,1 millones la población nacida en el extranjero residente en España. Este aumento supondría alrededor de 1,6 millones de hogares además de los cerca de los 0.8 millones que podrían aumentar el total de los hogares actuales por la reducción de su tamaño medio. Este flujo migratorio podrá responder a una pérdida del 3,8% de la población nativa en ese periodo y a la gran dificultad para producir las viviendas que serían necesarias para alojar al aumento de hogares y al cubrimiento de los déficits.

Ante esta situación se multiplican las propuestas para cubrir el déficit existente en las características que se requieren y se evalúa la inversión pública y privada necesaria, desde instituciones diversas como el Banco de España, las entidades privadas y las investigaciones de los expertos. Seria largo hacer una referencia completa de todas esas manifestaciones y desarrollar en la extensión que se merecería su sentido, algunas de las cuales suscitan intensos debates según los objetivos y las consecuencias que suponen.

Este artículo no pretende añadir nuevas propuestas concretas sino hacer una explicación de esta situación desde una perspectiva centrada en el análisis de los elementos que constituyen el sistema inmobiliario residencial. Se parte de la necesidad de conocer el comportamiento de esos elementos como paso necesario para poder ajustar cualquier propuesta que trate de resolver la situación actual ya que no se trata solo de plantease como objetivo establecer cuantas viviendas hay que construir para responder a las necesidades actuales sino de conseguir la satisfacción de las necesidades de alojamiento para que todos los españoles tengan una vivienda digna respondiendo al derecho expresado en el artículo 47 de la Constitución Española.

Para ello hay que tener en cuenta que la crisis de la vivienda no es solo nacional ya que se manifiesta en otros países (Eurostat, 2019), de hecho el incremento medio de los precios de la vivienda en España en el periodo 2015-23 es el 48%, el mismo que corresponde a la media del conjunto de la Unión Europea, aunque las características de cada país son diferentes, con una media de ocupación por vivienda superior en el caso español, una tenencia en propiedad más elevada, una gran escasez de viviendas sociales y un parque de viviendas por cada 100 habitantes superior a la mayor parte de los otros países. Esta internacionalización de la crisis se podría considerar desde la perspectiva que planteaba hace más de cuatro décadas el sociólogo H. Lefebvre (2007) al considerar la intervención en el mercado inmobiliario como el segundo ciclo del capital, de forma que la propia expansión de ese capital, pasa a introducirse en la producción y gestión inmobiliaria como objeto de revalorización más estable ante las incertidumbres que supone la volatilidad del capital financiero y productivo, sometido a una sucesión de cambios y de innovaciones que producen inquietud. Aunque en el caso español no se trata solo del capital internacional sino sobre todo de la acumulación del ahorro de los hogares en el inmobiliario, algo ya tradicional en un país con una elevada proporción de viviendas en propiedad de sus moradores y con una tendencia a la canalización de los ahorros hacia la compra de vivienda con actitudes que se derivan de una reciente sociedad agraria que trata de encontrar la seguridad en la posesión de un patrimonio inmobiliario. La distribución de este patrimonio residencial llega a constituirse en un factor de desigualdad económica por encima del de la distribución de las rentas. Hay que tener también en cuenta el proceso de globalización y la movilidad internacional de los hogares, con especial incidencia en los procesos migratorios que están influyendo en la formación de esa situación de emergencia habitacional.

Para avanzar en la comprensión de esta situación y de sus propuestas, se plantean una serie de consideraciones que tratan de explicar por qué se ha llegado hasta aquí y como afecta a la población española, ya que de cualquier manera habrá que contar siempre con los condicionantes que supone la evolución de los comportamientos y de las estrategias de los principales actores que intervienen en la formación de las necesidades de vivienda y de los que las proveen, con un historial que ha de estar siempre presente a la hora de plantear las propuestas que traten de resolver la crisis presente.

Fig. 2. Evolución de la proporción sobre el total de las formas de tenencia de las viviendas españolas 2004-23 (gráfico con dos escalas)

Fuente: Instituto Nacional de Estadística (INE)

La repetición periódica de las crisis de vivienda en España durante el último medio siglo, plantea la existencia de un desequilibrio en el sistema residencial español, aunque adquieran formas distintas según el caso, concatenándose entre ellas sin que se llegue a ajustar una estabilidad. En este sentido conviene considerar las crisis, cuyas expresiones extremas se producen a finales de los años setenta, al terminar los años ochenta y ya en este siglo en los últimos años de la primera década con la crisis financiera y el denominado “boom inmobiliario” de cuyos efectos directos se deduce la emergencia actual. Esta recurrencia lleva a plantearse la existencia de elementos estructurales que impiden de forma temporal una correspondencia adecuada entre las diversas necesidades de vivienda de los hogares a lo largo de su ciclo vital y la provisión del parque de viviendas en todas sus modalidades, así como en su dinámica.

Para comprender las dimensiones de esta situación se trata de analizar los grandes parámetros que la condicionan, desde la formación de las necesidades y desde las diferentes formas de provisión de este bien necesario.

España es un país con fuertes contrastes y con una distribución diferencial de la población y sus características. Acorde con esa diferenciación, las necesidades de vivienda no se reparten de forma homogénea en el territorio tal como muestran Vinuesa y Porras (2017) Siguiendo las tendencias actuales se plantea una distribución del crecimiento futuro de la población y de los hogares concentrado principalmente en la costa mediterránea, las islas Baleares y Canarias y el centro con Madrid y sus provincias limítrofes. En total una parte de 17 de las 50 provincias españolas que son las que están situadas en este territorio, están desarrollando en la actualidad un crecimiento de población y de hogares que acapara los dos tercios de total del incremento para todo el país, En consecuencia, se hace previsible un desarrollo lineal de necesidades de vivienda en los próximos 15 años, acorde con esa proyección, añadiéndolo a la cobertura del déficit que también se concentra en su mayor parte en esas áreas.

Solamente una política efectiva de reequilibrio territorial podría repartir el crecimiento de forma que supusiera un desarrollo residencial más homogéneo, pero es algo que parece poco probable ya que son las zonas con mayores necesidades donde se está concentrando las nuevas actividades y los empleos. Sin embargo, ninguna de las provincias españolas con mayor crecimiento de viviendas en proporción con su parque existente, está localizada en esas zonas con mayores expectativas de crecimiento. Es decir, se construye de forma adecuada donde es rentable y posible por disponer de suelo, pero no así en las zonas donde se concentran las mayores necesidades. Las Comunidades de Cataluña, Alicante Madrid y Murcia que platean según las proyecciones para los próximos 15 años el 23,6 del crecimiento de sus hogares actuales frente al 15,6% del resto del país que tiene actualmente un ritmo de crecimiento de su parque residencial por 100 habitantes inferior a la media de todo el país.

La consecuencia es que la emergencia residencial se plantea de forma sesgada y su respuesta supone un esfuerzo añadido ya que el coste del suelo y de la edificación en estas zonas es notoriamente más elevado que la media y en cualquier caso requiere un proceso de planificación urbana más complejo debido su mayor densidad residencial, a las servidumbres que representan las zonas protegidas, las grandes infraestructuras y los equipamientos existentes.

En esas regiones la brecha entre los ingresos de los hogares y la accesibilidad a una vivienda es especialmente profunda, ya que el precio de los alquileres se ha encarecido más que en el resto. Es el caso de Madrid con el 63% de subida entre 2015 y 2021, Cataluña (57%) y Baleares (63%), mientras que los salarios en esos lugares no han subido en absoluto al mismo ritmo a. pesar de la atracción de mano de obra ya que en ese periodo en Madrid, Barcelona, Baleares, Málaga y Valencia que cuentan con grandes áreas metropolitanas o con un fuerte componente de empleo atrajeron a unos 85 000 jóvenes nacidos en otras provincias con edades entre 25 y 34 años, a los que hay que añadir los que vinieron de fuera de nuestras fronteras (El País, 13/9/2024).

La desigualdad entre la España vaciada y la España urbana densa tiende a incrementarse con la mayor concentración de nuevas actividades y con una notable carestía de la vivienda. contribuyendo a profundizar esas diferencias. Sólo los empleos mejores pagados o las ayudas familiares pueden afrontar la residencia en propiedad en esas áreas de mayor crecimiento, dentro de las cuales también se produce una honda diferenciación de las condiciones residenciales de sus habitantes con una desigualdad en su distribución territorial que supone el incremento de la segregación social y una mayor desigualdad económica (Leal-Maldonado y Sorando, 2016) Es decir que más allá del déficit de viviendas accesibles existente en la actualidad, las necesidades residenciales de los próximos años si se mantiene el crecimiento actual y el nivel de población activa igual o mayor al existente se centrará en una gran proporción en viviendas de alquiler.

En una sociedad abierta y con una movilidad laboral y residencial creciente, es necesario evaluar las variaciones de población previsibles para poder responder en tiempo a las necesidades que se generan, para lo cual hay que considerar los saldos migratorios, pero también la composición de miembros que tienen los diferentes hogares en función de las características de las familias, así como de los comportamientos residenciales de cada uno de los grupos que las habitan.

La consecuencia es que la evaluación agrupada de los déficits de vivienda tiene poco significado si no se considera su reparto en relación con la inclusión de los diferentes tipos de necesidades insatisfechas, pero también con los tiempos en los que se realiza esa evaluación.

Gran parte de los análisis sobre la crisis actual de vivienda en España establecen en su principal causa la existencia de unas necesidades que superan notablemente la provisión de vivienda, siendo la elevación de precios y alquileres el síntoma más evidente de ese desacople (Driant, 2009) Pero esas necesidades a parte de la referida diferenciación territorial tampoco son homogéneas en la distribución entre cohortes de edad, categorías sociales, estratos de rentas, países de origen etc.

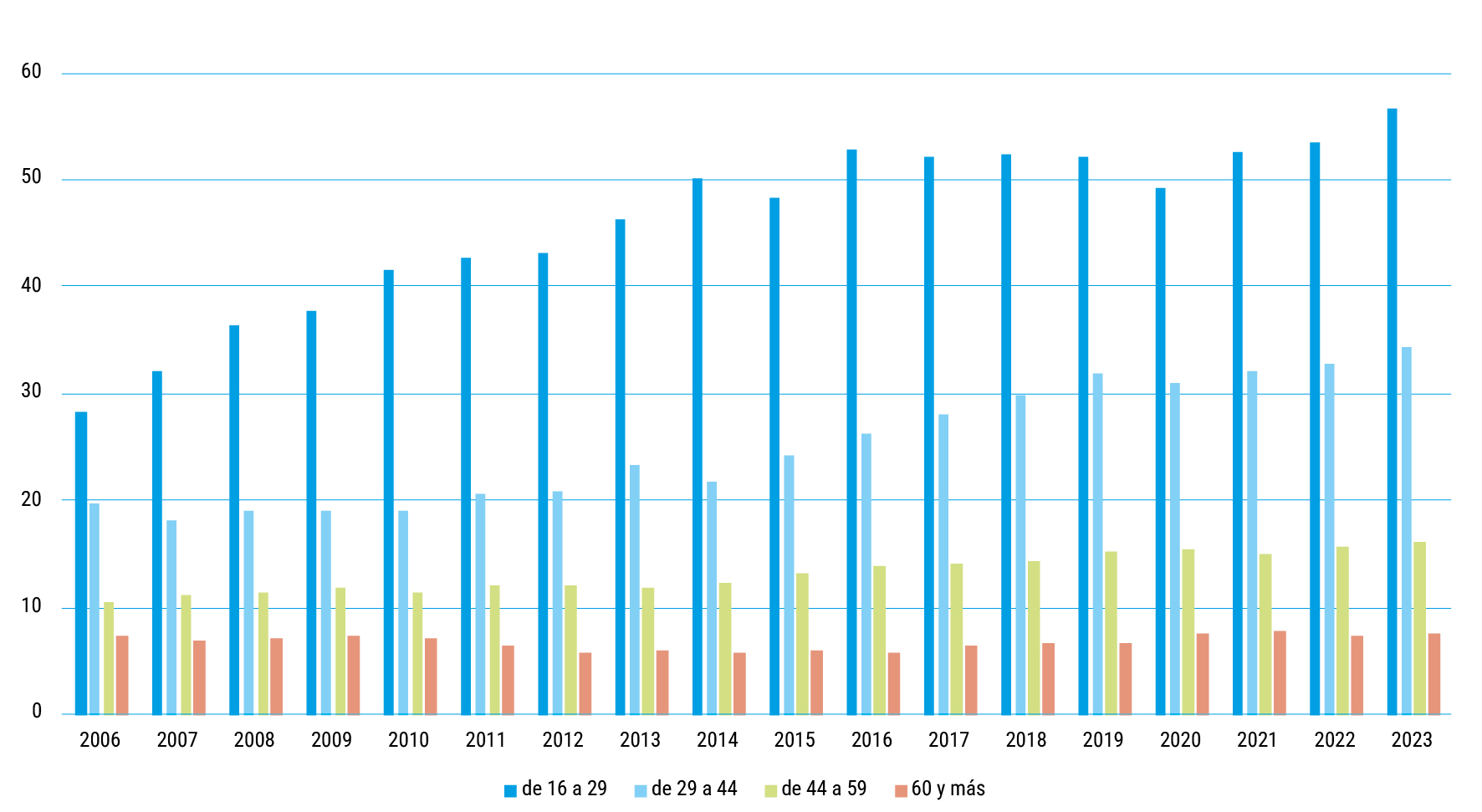

Estas diferencias en el acceso a la vivienda no solo se prolongan en el reparto del patrimonio de los hogares a lo largo de su ciclo vital, sino que cambia en relación con los cambios sociales, lo que supone que las necesidades no se plantean con igual intensidad ni con las mismas características a lo largo de la vida, tal como se manifiesta en el reparto por grupos de edad de las formas de tenencia (Fig. 3).

La pirámide de edades española no se asemeja en nada a una distribución piramidal de la población. La proporción de mayores aumenta rápidamente y todo anuncia que ese aumento se va a acelerar debido a la magnitud de las generaciones situadas entre los 45 y los 60 (los llamados “baby boomers”), años en los que la cohorte anual de población más numerosa supera en más del doble a los que solo tienen un año. Esto supone por sí solo una disminución del tamaño medio del hogar en el que también influyen las separaciones de las parejas constituidas y la diferente esperanza de vida entre hombres y mujeres lo que lleva al aumento de los hogares con una sola mujer mayor. Esto se traduce en un incremento constante de los hogares unipersonales del conjunto de la población (de 23,2 en 2011 al 28% en 2024) a la vez que aumentan los hogares con varias personas que comparten residencia sin lazos familiares entre sí, exponentes de un mayor hacinamiento residencial.

Fig. 3. Evolución de los hogares en alquiler por grupos de edad de la persona de referencia 2003-2023

Fuente: Instituto Nacional de Estadística (INE). Encuesta de Condiciones de Vida (ECV)

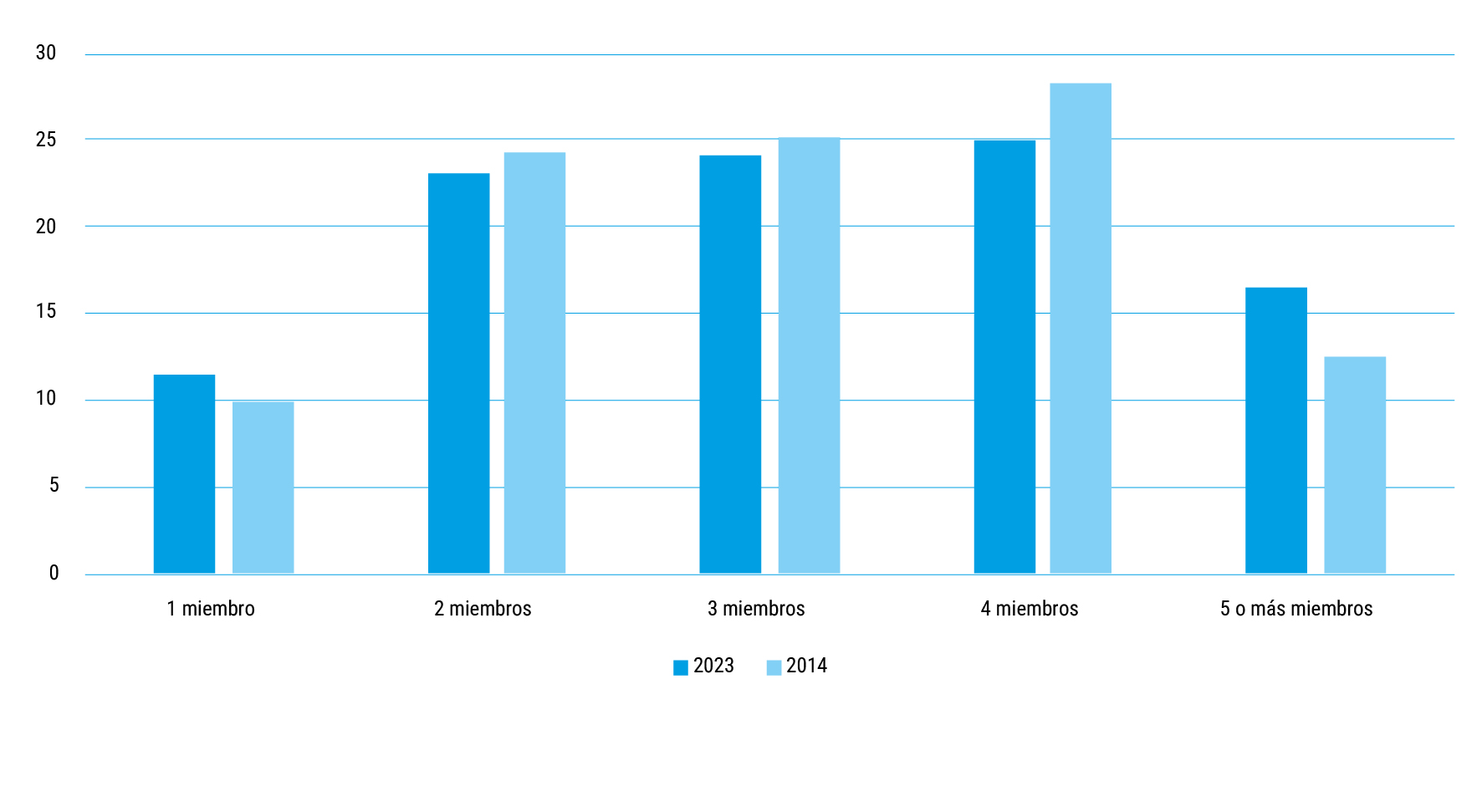

En los últimos años en España se ha producido un cambio en la composición de los hogares caracterizado por un aumento de los unipersonales y los de dos personas, una disminución de los de tres y cuatro habitantes y un ligero crecimiento de los de cinco y más (Fig. 6) Este cambio supone la reducción del tamaño medio del hogar aunque inferior a la que se experimenta en otros países europeos. Los hogares unipersonales incrementan hasta llegar a representar un tercio del total de hogares en el horizonte de 2039.

El envejecimiento de la sociedad y el descenso de la natalidad influyen en ese cambio del tamaño del hogar, teniendo en cuenta que crece la población mayor en la que se concentra la proporción más elevada de personas que viven solas, a la vez que se mantiene una tasa de emancipación más reducida que la de los países de nuestro entorno, en relación con unas condiciones culturales diferenciadas propias de un régimen familialista1 que se extiende también a otros países del sur de Europa.

El incremento de los hogares de pequeño tamaño supone una continuación de la experimentada durante los últimos años (Fig. 6). En contraste con esa reducción de los hogares no se ha producido una disminución de la superficie media de las viviendas ya que se ve compensada con el incremento de funciones que se desarrollan en el espacio de la vivienda mencionado anteriormente.

A estas dificultades en el acceso se les añade la exigencia de reestructuración del espacio residencial debido al cambio en las funciones que se desarrollan dentro del propio domicilio, como el espacio de aseo, el de la cocina que adquiere un rango especial y pasa de ser un espacio relegado a integrarse en el salón, ocupando la centralidad de la vivienda. También hay que incluir las actividades de ocio a partir de los medios electrónicos; la televisión y la consola de juegos está en el centro del salón como el principal lugar de interacción de los residentes. Más recientemente el desarrollo del teletrabajo suele implicar en algunas viviendas un espacio específico; a la vez que muchas empresas reducen el volumen de sus instalaciones, las necesidades de espacio en la vivienda no han hecho más que aumentar en contraste con la disminución del tamaño medio del número de personas del hogar.

La rigidez del espacio de una vivienda choca con ese cambio de necesidades a lo largo del ciclo de vida y se distribuye de forma desigual, provocando un incremento de las reformas para adecuarlo a las nuevas necesidades. Con frecuencia los hogares formados por una pareja con hijos tienen que compartir espacios mientras que los de una sola persona mayor pueden tener una dimensión que en ocasiones llega a ser una carga por el coste de su uso y mantenimiento, en ese sentido no es de extrañar la facilidad de vuelta al hogar de origen en el caso de separaciones y divorcios para ocupar un espacio que se había quedado vacío.

El punto de partida para la evaluación de las necesidades es el estudio de los cambios en las condiciones de los hogares y en su previsible aumento o disminución actual. Hay que tener en cuenta que la provisión de viviendas requiere un largo periodo desde que se califica un suelo como apto para ser urbanizado hasta que la vivienda construida es ocupada por un nuevo hogar que puede variar mucho según los lugares y las circunstancias, ejemplos como la operación Castellana Norte, Campamento, Valdebebas, o Arroyo Fresno en Madrid con más de veinte años son una manifestación de esa tardanza.

Además, habría que establecer una previsión de cambio en el tamaño del parque de viviendas y en el propio diseño de las viviendas cuya nueva construcción mantiene en la actualidad una homogeneidad de tipos que contrasta con ese aumento de la heterogeneidad en las necesidades residenciales. Pero esa mutación necesaria choca con la propia lógica del mercado centrado en la construcción de nuevas viviendas para un sector de la población con recursos capaces de asumir el esfuerzo de su adquisición que a su vez se concentra en una etapa precisa del ciclo vital del hogar. Eso supone que fuera de ese momento preciso del ciclo vital la demanda desciende y con ella las formas residenciales más funcionales para esos otros tiempos de la vida del hogar.

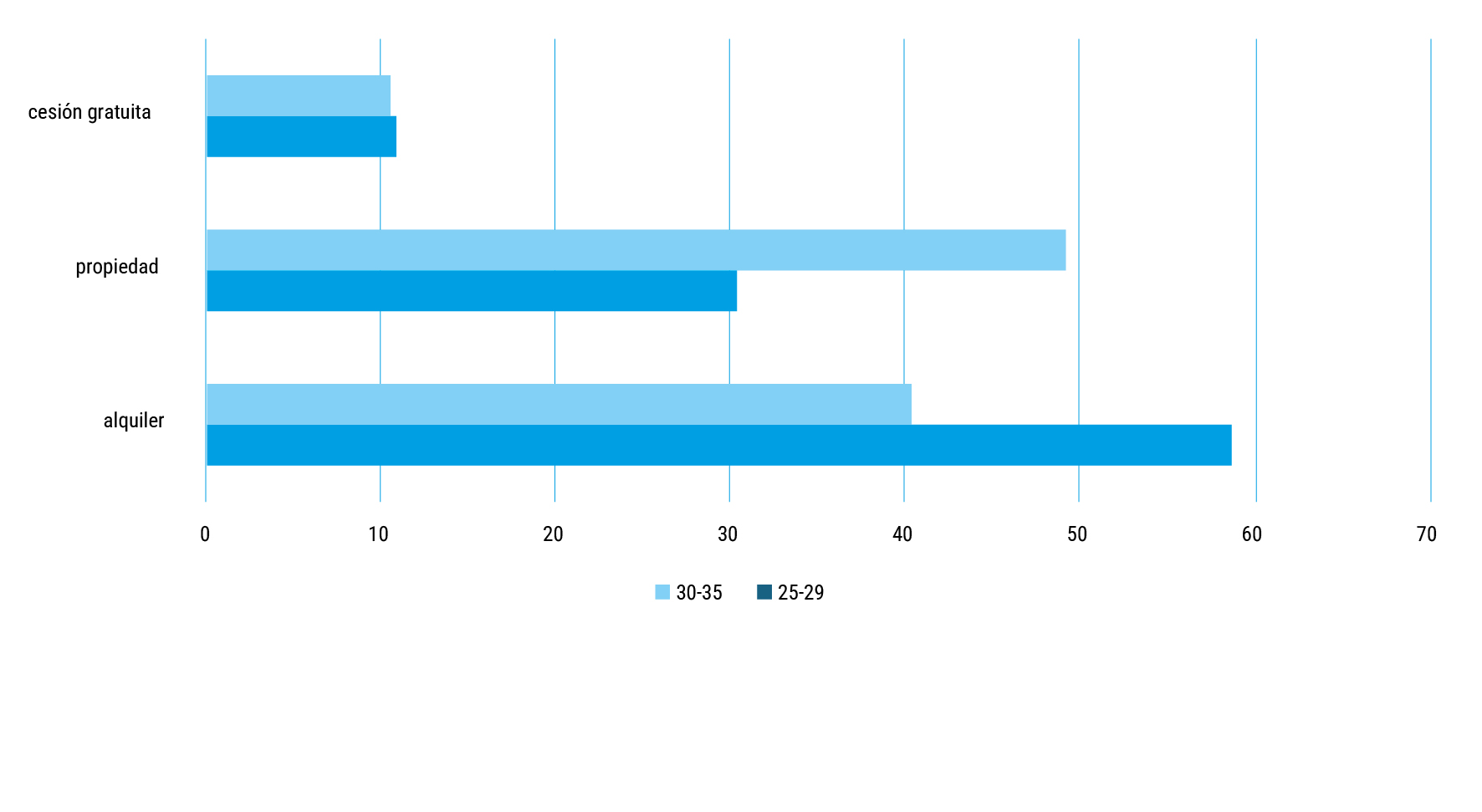

Fig. 4. Reparto proporcional de las formas de tenencia de los jóvenes emancipados en relación con su tramo de edad. (Año 2023)

Fuente: Instituto Nacional de Estadística (INE). Encuesta de Condiciones de Vida (ECV)

No solo hay que adaptar las viviendas a los cambios del ciclo, sino también su localización espacial. En un país como España sorprende el contraste de la gran variedad de arquitectura popular con la homogeneidad de las edificaciones modernas en bloque. Pero también en su contenido social, el centro de Madrid o de Barcelona que en los ochenta eran las zona más envejecidas, en la actualidad son las que tienen la menor edad media de todo el municipio, mientras que el espacio que las rodea (el ensanche) es la zona más envejecida, teniendo que desplazarse a la periferia y en especial a la periferia metropolitana para encontrar una mayoría de hogares formados por una pareja con hijos, esos que cuando evolucionan a la categoría de nido vacío intentaran en la medida de sus recursos volver al centro impulsando un proceso de gentrificación.

Por lo tanto, las necesidades residenciales no se definen únicamente en términos de cantidad de viviendas sino también en términos de tamaños, tipologías y localización de los hogares con sus composiciones y aspiraciones diferentes. La conclusión es que las necesidades de espacio residencial del hogar se incrementan y los metros cuadrados por persona crecen a pesar de la elevación de su coste.

En el conjunto de los grupos de edad el más afectado es el formado por los jóvenes. La situación de emergencia residencial afecta a la formación del primer hogar con serias consecuencias sociales y económicas.

Pero el esfuerzo para ese acceso en alquiler es muy elevado ya que el precio mediano de una vivienda en alquiler suponía en 2002 el 92,1% del salario mediano neto mensual de una persona joven asalariada. Pero en las grandes ciudades y especialmente en las zonas de elevado crecimiento descritas anteriormente, los alquileres superan la media, a. lo que había que añadir los gastos ordinarios de la casa, lo que supone la imposibilidad de poder formar un hogar unipersonal al emanciparse a esa edad y si se hace en pareja la necesidad de aplicar al menos dos salarios al alojamiento, es decir, la mitad o más de los ingresos de una pareja joven recién emancipada.

Hay que tener en consideración que el acceso en alquiler en las primeras etapas de formación del hogar puede ser una opción adecuada hasta que se consolide la forma de convivencia y se logre, en la medida de lo posible, un conocimiento del trabajo al que se va a dedicar y su posible localización tal como sucede en la actualidad (Fig. 4). El paso a la compra de una vivienda requiere, además de los recursos para poder pagar los gastos no cubiertos por una hipoteca, una continuidad laboral y un nivel de ingresos que reclaman las entidades financieras prestatarias. De forma que el desarrollo de la temporalidad y de la precariedad frecuente en los primeros contratos laborales, lleva a la dificultad de contar con un crédito, imprescindible para poder acceder en propiedad a no ser que las aportaciones familiares puedan cubrir ese gasto o servir de garantía para el acceso a la hipoteca, lo que puede considerarse como una herencia anticipada de la que no todos pueden disfrutar. Esta práctica va más allá de los países familialistas (Adkins et al., 2025) y está en la base de una diferenciación en la que la herencia anticipada marca una transición hacia una desigualdad social con base en la disposición de recursos económicos no provenientes del trabajo.

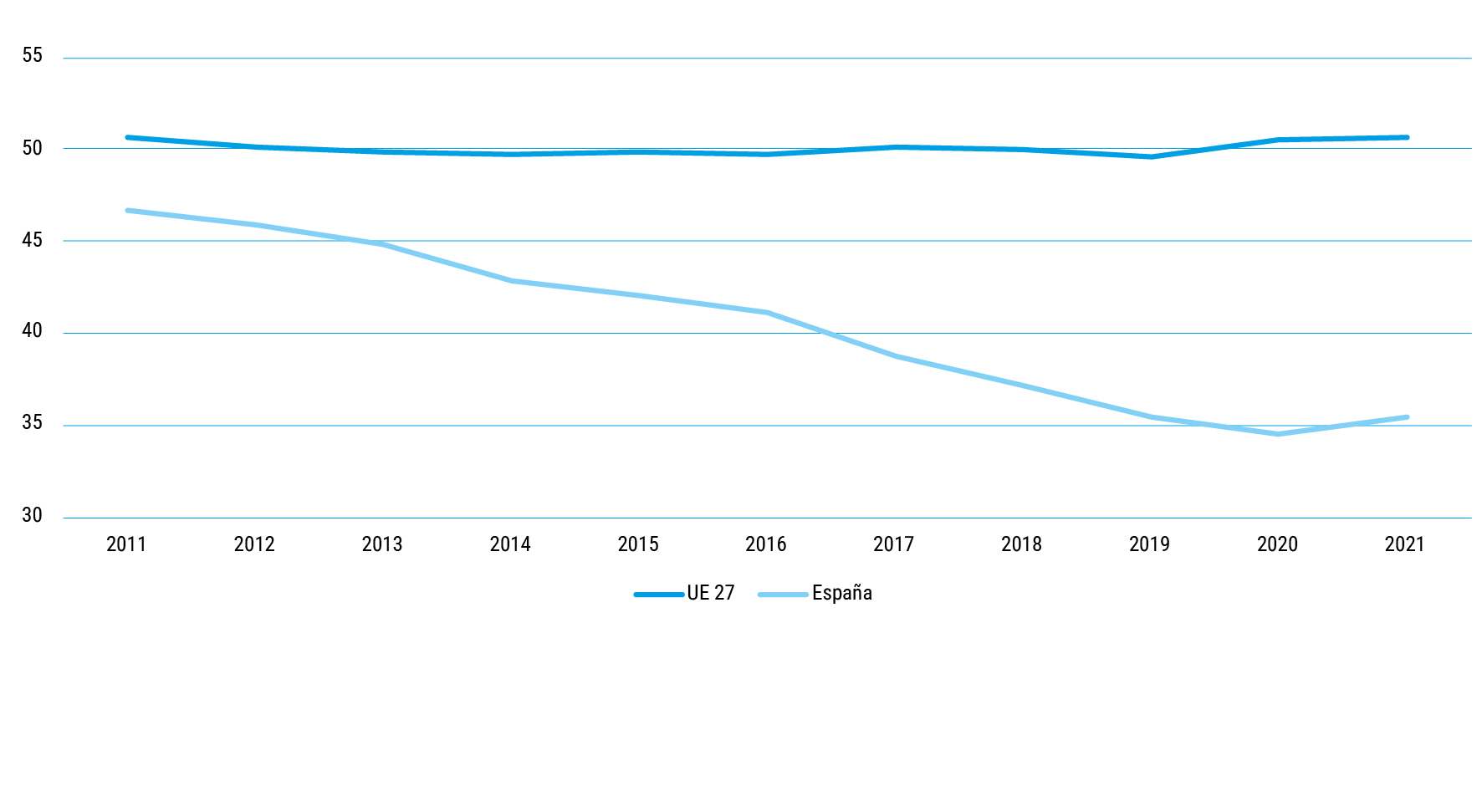

Fig. 5. Evolución de la tasa de emancipación de los jóvenes de 18 a 34 años en Europa 27 y España (2011-2021)

Fuente: Eurostat EU SLC

Las dificultades de encontrar una vivienda y el coste de vivir en alquiler por parte de los jóvenes suponen también un aumento de las desigualdades en la distribución del patrimonio entre los propios jóvenes, pero más aún entre las diversas generaciones, de manera que la proporción de alquilados entre los jóvenes ha ido creciendo en los últimos años y cada vez son más los que se plantean que el acceso a la propiedad es imposible que pueda darse alguna vez en su vida. Eso se debe a que la desigualdad intergeneracional en la riqueza patrimonial por edades ha crecido notablemente en el periodo 2004-2024 (Manzano et al., 2025) ya que mientras para los mayores de 65 años se incrementa en términos reales deflactados en un 6,7%, en los jóvenes de menos de 35 años decrece a menos de la mitad en un 56,4% (Banco de España, 2024). Mayores más ricos y jóvenes más pobres consagran la polarización que implica el cambio del régimen residencial español.

En consecuencia, con esa carestía de la vivienda casi la mitad de los jóvenes declaran que necesitan ayuda para hipotecarse según el Consejo General del notariado Este hecho lleva a incrementar la importancia de las herencias y cesiones en el acceso a un patrimonio y más en concreto en el acceso a la vivienda, lo que supone mantener una dependencia de la familia de origen para muchos de ellos. Según los datos del Consejo General del notariado y del INE recogidos por P. Sempere (2024) en 2024 se realizaron en España 199 662 donaciones, la mayor parte de ellas entre familiares para el acceso a la vivienda que supusieron a su vez la transmisión de 23 000 viviendas.

Una sociedad en la que sus jóvenes prolongan su dependencia de la familia de origen algo más de 4 años respecto a la media europea (Fig. 5) podría implicar una sociedad menos atrevida, con menos capacidad de innovación.

Esta faceta de las dificultades de emancipación de los jóvenes se trata desde luego del problema más mediático derivado de la emergencia del problema actual del acceso a la vivienda, debido en gran parte a que es un hecho que afecta de forma directa a las categorías profesionales con rentas medias o bajas.

El problema actual se presenta sobre todo para aquellos jóvenes que no pueden disfrutar de una ayuda familiar que les facilite la compra de la vivienda sufragando todo o una parte del coste de ese acceso que no cubre una hipoteca, cuando se accede a su concesión, lo que no siempre se da, sobre todo por las condiciones más precarias de los primeros contratos de trabajo (Echaves-García, 2017).

Este condicionamiento del primer acceso es importante no solo por el incremento de las situaciones de convivencia sino también por el coste que supone durante los primeros años del nuevo hogar el alquiler, con la dificultad de ahorrar las cantidades que les servirían para poder acceder a una vivienda en propiedad así como otras consecuencias de gran impacto social como es el retraso de la maternidad debido a la exigencia mantener los dos salarios de la pareja para pagar el alquiler o simplemente por afrontar el gasto añadido que supone tener un hijo. La consecuencia es que, a pesar del incremento de la esperanza de vida, la falta del reemplazo de la población está llevando ya a un descenso absoluto de la población nativa española, de forma que el aumento demográfico que se produce va a depender en los próximos años únicamente del mantenimiento de un saldo migratorio positivo.

Por otra parte, esta situación acrecienta las desigualdades entre los mismos jóvenes. En igualdad de condiciones y de formación el joven que ha podido disfrutar de un acceso en propiedad a una vivienda y más aún del que ha recibido una ayuda para esa adquisición, se distancia del que tiene que afrontar un gasto mensual elevado en el alquiler para poder alojarse, sin poder ahorrar la cantidad necesaria para la entrada de una vivienda en propiedad, condicionando las opciones de empleo y en general las condiciones de vida.

Pero también supone un incremento de la desigualdad intergeneracional, muchos padres que pudieron acceder a una vivienda al emanciparse ven como sus hijos no tienen esa posibilidad, ya que en 2022 solo el 38,5% de los jóvenes habían accedido a la propiedad frente al 69,3% 11años antes (Banco de España 2024), aun así, muchos de estos nuevos propietarios se ven lastrados por los pagos mensuales que dicho acceso implica.

La crisis afecta también, aunque de otra forma, a las otras cohortes de edad. Desde la perspectiva demográfica, el incremento de la población mayor de edad supone una prolongación temporal de los hogares denominados como nido vacío en los que junto con la disminución del número de hijos y el desarrollo de formas de convivencia diferenciadas está en la base de ese cambio que supone haber reducido el tamaño medio del hogar.

En España en el año 2024 el 89% de los hogares de mayores, de 65 y más años vivían en régimen de propiedad frente una media del 74% del conjunto de los hogares2 . De ellos, sólo el 6,3% tenia cargas hipotecarias, mientras el 7,5% estaban en régimen de alquiler, una situación que ha cambiado poco en los últimos 15 años mientras que para el grupo de 16 a 29 años la propiedad pasaba en esos años del 47 al 27%. y el alquiler superaba el 58%, 17 puntos más. Esta desproporción en la forma de tenencia expresa la diferencia en la propiedad cuya brecha ha ido aumentando a lo largo de los últimos años.

Al llegar a la jubilación, en otros países se produce con frecuencia un fenómeno migratorio interno que no es tan considerable en el caso español, aunque si es frecuente habitar un tiempo mayor en una segunda residencia compartida con la primera, ya que el 60% de los mayores de 65 años tienen otra vivienda además de su residencia habitual (Banco de España, 2024). Hay que tener en cuenta que la proporción de las segundas residencias sigue siendo elevada en España, aunque su disposición baja en relación con la disminución de la edad.

Esta disposición unida al hecho de que el volumen de espacio residencial por habitante mayor de edad es superior a la media, plantea una situación que es el anverso del problema residencial de los jóvenes.

El problema para los residentes de mayor edad es la frecuente inadaptación entre sus necesidades y las características de las viviendas en las que residen (Lebrusán-Murillo, 2019). Viviendas con frecuencia más grandes de lo que necesitan, con exigencias de rehabilitación pendientes y con gastos de mantenimiento que suponen una carga para los escasos recursos disponibles a estas edades En esas viviendas habita una cierta proporción de personas mayores con dificultades de movilidad que viven en pisos altos sin ascensor, con una lejanía de los servicios o de sus relaciones sociales que agrava la soledad con la que a veces se encuentran, lo que consideran como uno de sus mayores problemas.

No es de extrañar que el principal motivo de cambio residencial a estas edades sea el acercamiento a los familiares, especialmente a los hijos, con el doble sentido de una solidaridad recíproca por la que los abuelos colaboran en los cuidados de los nietos o en otros menesteres, a la vez que son objeto de cuidados por los familiares próximos, especialmente cuando sufren algún grado de dependencia. Eso explica que el 27% de los mayores de 65 y más años convivan con alguno de sus hijos.

Para los hogares con rentas altas el recurso ha sido también trasladarse a las zonas centrales de las ciudades con una mejor oferta de servicios, habiéndose sido los principales protagonistas de los procesos de gentrificación que se han dado en las zonas centrales de las ciudades españolas hasta que el desarrollo de las viviendas turísticas ha venido a frenarlo por el cambio que ha supuesto en las condiciones de vida de los habitantes con la reducción de los servicios para la población remanente.

La otra alternativa es trasladarse a una comunidad de cuidados compartidos en sus diversas concepciones que están teniendo un desarrollo importante en la actualidad como alternativa a la dependencia en los cuidados de la familia o de instituciones como las residencias de mayores pero su volumen es todavía puramente testimonial.

Existe un problema estructural como es la difícil correspondencia entre el cambio en las características de esos hogares y la permanencia del marco residencial, necesitado de renovaciones recurrentes, pero también entre los cambios que se dan en esas necesidades durante las fases del ciclo vital de los hogares y las limitaciones en las reformas y en las movilidades residenciales de estos hogares. A lo largo del ciclo vital las necesidades residenciales de las personas que constituyen el hogar han ido cambiando y la vivienda como marco rígido de la vida de ese hogar puede ir siendo disfuncional en diversos aspectos, lo que lleva a la necesidad de una reforma o de un cambio de residencia. Esta disfunción a lo largo del ciclo vital está más exacerbada en un caso como el español debido a la baja movilidad residencial, comparativamente con otros países de su entorno y a la mayor frecuencia de habitar en pisos que por lo general tienen más dificultad para su adaptación que en el caso de las viviendas unifamiliares de las que España tiene la menor proporción dentro de la Unión Europea.

Esto puede suponer un aumento de las desigualdades en la disposición de espacio residencial, ya que por una parte tendremos un aumento de mayores que viven en propiedad en viviendas que fueron adquiridas en su mayoría para alojar a una familia con hijos y que pasan a estar habitadas por un hogar de nido vacío con una o dos personas, mientras que los nuevos hogares de algunos jóvenes y de gran parte de los inmigrantes recientes seguirán teniendo una ocupación intensa hasta llegar a situaciones extremas de hacinamiento en algunas ocasiones.

El resultado es un aumento en la distribución del patrimonio entre hogares jóvenes y mayores y entre nativos e inmigrantes, En la actualidad, los mayores de 65 años acumulan en 2022 un 42% de la riqueza neta total de los hogares, 17 puntos más que 20 años antes, mientras que los menores de 45 descienden al 13%, la mitad de lo que tenían antes de ese periodo (Manzano et al., 2025). Esa desigualdad también se reflejará en en el espacio residencial disponible por habitante de cada uno de esos extremos (Leal-Maldonado y Alguacil-Denche, 2012).

La situación actual de emergencia residencial no se puede explicar sin tener en cuenta la gran demanda de vivienda provocada por el elevado saldo positivo de inmigrantes a lo largo de los últimos 25 años. Su impacto en el aumento de los hogares y sus diferentes comportamientos residenciales suponen una mayor frecuencia a residir en régimen de alquiler y un mayor recurso a compartir la vivienda con otros que el conjunto de los hogares españoles nativos. La concentración en ciertas áreas de las grandes ciudades y sobre todo el considerable volumen de los 6,8 millones de personas que componen el elevado saldo positivo a lo largo de los últimos 25 años, da idea de su incidencia en las necesidades de alojamiento en el marco de una sociedad nativa que decrece en su población a partir de la mitad de la década pasada. Sin la presión de los nuevos residentes sobre el parque residencial no se puede explicar ni el boom inmobiliario de principios de siglo ni la emergencia actual.

Buena parte del enorme crecimiento del parque residencial de la primera década del siglo XXI se explica por la elevada demanda de vivienda que suponía un saldo de inmigrantes muy elevado. La población nacida en el extranjero durante los primeros años del nuevo siglo pasa de 2,6 millones de personas en 2001 a 6,7 millones en 2011 y de 7,3 en 2021 a 9,4 en 2025, el 19% de la población total. Ese aumento de la población nacida fuera de España presionó de forma directa sobre las necesidades de alojamiento principalmente en alquiler. El impacto sobre la oferta de vivienda llevo a que su crecimiento alcanzara volúmenes elevados (Perea et al., 2005) que supusieron una media de crecimiento anual alrededor de medio millón de nuevas viviendas en los primeros ocho años del siglo, impactando de tal manera en el sistema de producción residencial que todavía se experimentan de forma notable sus efectos 17 años después.

Los hogares con inmigrantes se asentaron en todo el territorio nacional, pero en el caso de las ciudades su presencia fue mayor en aquellas zonas en las que existía más proporción de viviendas en régimen de alquiler sustituyendo en ocasiones a la población nativa de algunas áreas urbanas con viviendas de peor calidad o con problemas de habitabilidad como fue el caso del barrio de San Cristóbal en Madrid, afectado por problemas de cimentación, donde los antiguos propietarios de esas viviendas sociales arrendaban sus viviendas a los inmigrantes y se mudaban a otras en propiedad. Pero también se asentaron en zonas centrales con viviendas antiguas, desplazándose posteriormente hacia las periferias en las que encontraban mejores condiciones, precios más baratos y situaciones más estables. Aunque fue sobre todo en las periferias intermedias habitadas anteriormente por población trabajadora en las que más crecieron. El centro de Madrid o de Barcelona funcionaba como un distribuidor al que accedían los recién llegados para mudarse posteriormente a otras zonas de la ciudad, este proceso fue disminuyendo a medida que aumentaba la gentrificación en los barrios centrales, creando concentraciones de inmigrantes más antiguos que atraían a los nuevos asentamientos de los de su misma procedencia, formando concentraciones caracterizadas por el origen de sus habitantes.

El mapa con la distribución de viviendas en alquiler coincidía con el de los asentamientos de estos hogares compuestos por inmigrantes internacionales, debido a su elevada proporción como inquilinos, hasta el punto de que incluso en la actualidad las personas nacidas fuera de España suponen más de la mitad del total de inquilinos en el país a pesar de constituir el 19% de la población.

Los comportamientos del conjunto de esta nueva población varían en relación con el resto de la población nacida en España, algunas de esas variaciones están relacionadas con el país de origen. Los inmigrantes por regla general tienen una mayor movilidad residencial que los nativos, en la medida de su provisionalidad hasta que van concretando tanto su proyecto migratorio, como su ocupación laboral y su forma de convivencia familiar. Los hogares en los que residen incluyen a más personas. Su tamaño ya suponía una media de 3,2 miembros al final de la primera década del siglo frente a una media de 2,7 del total de la población española residente, esta media desciende en los nacidos en España, pero se mantiene en el conjunto de los que vienen del extranjero, aumentando esa diferencia, en lo que también influye el mayor recurso en los que vienen de fuera a subarrendar alguna habitación del piso alquilado por otra persona o familia, generalmente del mismo país de origen. Esta práctica explica el hecho de que la proporción de los habitantes en hogares de 5 y más personas hayan tenido un incremento en los últimos diez años frente a la reducción de la proporción de residentes en hogares de 2, 3 y 4 personas (Fig. 6).

El crecimiento de la población a partir de la inmigración plantea la incertidumbre que supone su proyección futura. Si analizamos el comportamiento de los últimos 15 años, podemos observar que ha habido un periodo entre 2012 y 2015 en que el saldo migratorio exterior fue negativo lo que trajo consigo un descenso neto de la población total. La población nativa española comienza a decrecer a partir de 2016 aunque los hogares formados solo por españoles seguirán creciendo durante más tiempo debido al descenso de su tamaño medio. Este inicio de descenso coincide con la vuelta a un saldo positivo de los nacidos fuera que implica la vuelta al crecimiento del total que se frena en los años del COVID19 para volver a aumentar con más fuerza en los años posteriores y a recobrar las situaciones de hogares de gran tamaño y de condiciones de sobreocupación de las viviendas.

Fig. 6. Comparación de la distribución proporcional del total de la población española residente por el número de miembros del hogar en que residen (2014-2023)

Fuente: Instituto Nacional de Estadística (INE). Encuesta continua de hogares

La continuidad del descenso de los nativos basado en una caída de la fecundidad de las mujeres y la disminución de la de la población activa de nacidos en España lleva a aceptar que los flujos migratorios seguirán teniendo un valor positivo en los próximos años con la correspondiente necesidad de viviendas en las que asentarse, ya que los hogares de los nativos españoles no dejan de crecer. Esas viviendas deben ser asequibles y en su mayoría en alquiler y desmercantilizadas, correspondiendo con las posibilidades de la nueva población residente. Más del 60% de los nacidos fuera de España habitan en una vivienda en alquiler.

El gran problema actual es el aumento de 2 millones de inmigrantes exteriores tras la pandemia del Covid19 entre 2021 y 2025 emulando su crecimiento con el de los primeros años del siglo. Este rebrote aporta un elevado crecimiento del número total de hogares, el cual no se corresponde con el crecimiento del parque residencial, provocando una elevada demanda insatisfecha de viviendas en alquiler que no se cubre ni por el aumento del parque de alquileres ni tampoco por la construcción de nuevas viviendas. Todo ello supone para los años después de la pandemia una acumulación del déficit de viviendas actual superior incluso a las 600 000 que evalúa el Banco de España (2024).

Hay que tener también en cuenta aquí la desigual distribución del aumento de población y su concentración en ciertos territorios, aunque todas las comunidades experimentaron un saldo migratorio positivo con el exterior solamente en el año 2023 ei 59% del saldo migratorio exterior español se localizó en tres comunidades: Madrid, Cataluña y la Comunidad Valenciana contribuyendo a su crecimiento e implicando a su vez una mayor agudización del desequilibrio territorial español.

Esta diferencia entre el aumento de inmigrantes y el crecimiento del parque residencial es el principal fundamento de la emergencia actual, como ponen en evidencia gran parte de los informes actuales sobre vivienda Manzano (2025), manifestándose de forma más evidente en las viviendas en alquiler de las regiones metropolitanas del centro y de todo el arco mediterráneo y los archipiélagos de Canarias y Baleares.

El tamaño medio de los hogares con inmigrante en 2024 alcanzaba las 3,4 personas muy superior a los 2,5 de toda la población residente en España. Además, las viviendas en alquiler en las que viven son más pequeñas y en peor estado que el conjunto del parque primario, d donde se deduce una desigualdad que en ocasiones se convierte en una exclusión residencial (Martínez-Goytre et al., 2023; Arrondo-Segovia y Bosch-Meda, 2018).

Estos hogares inmigrantes se localizan preferentemente en los lugares donde hay mayor proporción de viviendas en alquiler que a su vez suele coincidir con una mayor proporción de viviendas en peor estado. Pero también se localizan incluso en las viviendas en peores condiciones de las zonas urbanas de rentas altas, con el efecto de una segregación vertical por habitar preferentemente en los sótanos y pisos bajos de los edificios (Leal-Maldonado y Sorando, 2022).

La cuestión es que una parte del reclamo de la inmigración es precisamente el poder generar un ahorro tanto para transmitirlo a los familiares que siguen en su país de origen como para poder asegurar mejores condiciones de vida a sus hijos e incluso para formar un pequeño patrimonio. Si esa migración se frena por la imposibilidad de generar un ahorro solo quedará el recurso de inmigrantes que solo buscan una subsistencia, con menor formación y más difícil integración en la sociedad receptora.

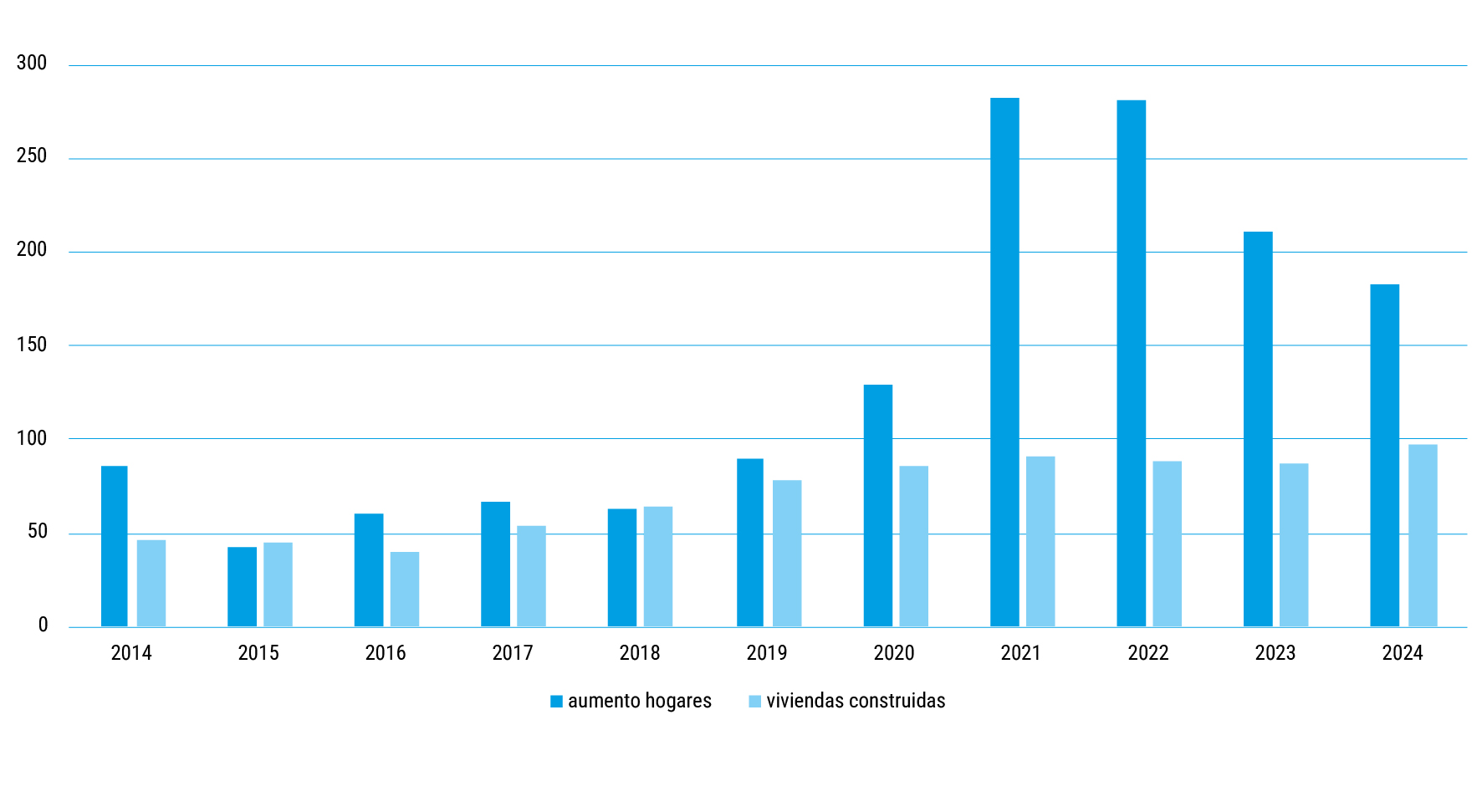

La actual emergencia residencial tiene dos medidas básicas, por una parte, se da un aumento de los hogares por encima del crecimiento del parque lo que supone una diferencia neta de 641 000 hogares más que el número de viviendas construidas en el periodo 2020-25 originando el gran déficit que plantea el Banco de España (Fig. 7), pero a esa diferencia hay que añadirle el hecho de que el aumento de los precios, propio de ese desequilibrio lleva a una disminución de las viviendas asequibles para los hogares de rentas bajas. A esa desproporción entre incremento de hogares e incremento de viviendas hay que añadirle la consideración de cinco elementos que contribuyen a engrosarla.

Fig. 7. Evolución anual del aumento de hogares y construcción de nuevas viviendas en España. miles de unidades (2014-2024)

Fuente: Instituto Nacional de Estadística (INE). Encuesta de hogares y Ministerio de Transportes y Movilidad Sostenible: visados de fin de obra

El primero es el cambio del tamaño del hogar que frente a todas las previsiones decrece menos de lo que le correspondería en relación con la dinámica de la composición de los hogares. Este hecho se corrobora con la existencia de un aumento de los hogares de mayor tamaño en viviendas alquiladas por habitaciones, un indicio de ese aumento queda reflejado en el inesperado crecimiento de los hogares de cinco y más miembros. Esto supone que una parte de esos hogares de gran tamaño tenderían a dividirse si les fuera posible.

El segundo es el de una la distribución territorial desigual de las viviendas que se construyen, en la medida en que la relación entre el aumento de población y de hogares con el crecimiento del parque de viviendas es más desigual en las zonas de mayor crecimiento poblacional, justo donde el suelo y los costes de construcción suelen ser más elevados.

El tercero es que parte del incremento de viviendas que se deriva del volumen de viviendas construidas está dedicado a un uso no permanente, especialmente de viviendas secundarias y turísticas (Fig. 10), aunque hay que reconocer que se complementa en menor medida con la ocupación permanente de las viviendas vacías y secundarias en los lugares de mayor tensión.

En el cuarto hay que tener en consideración que se da una cantidad no expresada en las estadísticas recientes de viviendas demolidas, aunque su volumen anual ha decrecido por el aumento de las rehabilitaciones en los últimos años.

Finalmente hay que considerar el reparto desigual entre las formas de tenencia en relación con las necesidades, con una mayor carencia de vivienda en alquiler frente a la vivienda en propiedad.

La suma de todas esas consideraciones, algunas de ellas de difícil medida, eleva bastante por encima el déficit de 600 000 viviendas establecido por el Banco de España (2024), Pudiendo afirmar que probablemente se incremente al menos en un 50% más.

El problema se plantea sobre todo de cara al futuro próximo. Las proyecciones de población del INE A plantean un incremento de 2,4 millones de hogares para los próximos quince años que deberían corresponder a las viviendas a construir sin contar las viviendas no principales. Esta cantidad supone, contando el déficit, incrementar a más del doble la producción media actual, y aumentar también el total del parque de viviendas en alquiler existente en un 70% de las que la gran mayoría tendrían que ser viviendas asequibles a precios por debajo de mercado. La mayor parte de este crecimiento debería localizarse en las zonas en las que se concentra el crecimiento de población, lo que supone un coste de inversión añadido.

En los últimos años los efectos de un largo periodo de escasa demanda han llevado a una situación de carencia como la actual. Aunque hay que tener en cuenta que este tipo de situaciones son frecuentes, aunque no en esa gran dimensión, debido a que la propia estrategia de la promoción inmobiliaria residencial se beneficia de una escasez de viviendas que lleva a poder acortar el periodo de comercialización y en consecuencia a asegurar el pago de las hipotecas al promotor con una mayor velocidad de circulación del capital invertido. En la crisis inmobiliaria del año 2008 la caída brusca de la demanda por falta de financiación hipotecaria llevó a la desaparición de muchas empresas promotoras, dejando a otras fuertemente endeudadas y a la pérdida de trabajadores del sector, cuyos efectos han incidido fuertemente en la crisis actual por incapacidad de respuesta al súbito tirón de la demanda tras la pandemia.

Las consecuencias de la crisis del 2008 no sólo redundaron en un descenso de la construcción sino también en un saldo migratorio negativo que supuso la mencionada perdida absoluta de población en el país. Más población, más hogares potenciales y una demanda fuerte ante un mercado lastrado por una escasez de empresas, de trabajadores y en algunos casos de suelo para edificar. El costoso saneamiento público del sector financiero con la SAREB, no ha logrado incrementar la producción a lo largo de este periodo para responder a la nueva demanda.

Pero el incremento de las viviendas del tipo que se necesitan en relación con las características de los nuevos hogares se hace complicado. Por una parte, las nuevas promociones, en su gran mayoría de vivienda libre alcanzan unos precios elevados para estos hogares a los que solo les queda la opción del alquiler en un mercado saturado porque no tienen los recursos propios o ajenos suficientes para acceder a una hipoteca. Solo pueden acceder a estas viviendas, en las zonas de más opciones laborales del país, los que ya disponen de una vivienda en propiedad o los que tienen unos ingresos suficientes y continuados para afrontar el pago mensual que ese préstamo exige.

La escasez de oferta de vivienda asequible en alquiler tiene su origen en una acumulación de circunstancias en las que intervienen los efectos de años de una política clientelar que impulsaba con ayudas fiscales, financieras y de suelo al acceso en propiedad de la cual se beneficiaban especialmente los estratos de renta medios y medios altos (Sánchez-Martínez, 2002) en detrimento de los de rentas más bajas que ni tenían acceso a la vivienda pública ni capacidad para afrontar los gastos que las hipotecas no cubrían en el acceso a la propiedad, siendo su salida el alquiler que actuaba como vivienda social (Pareja-Eastaway y Sánchez-Martínez, 2016).

Por desgracia no se encuentran datos de las características familiares, sociales y de renta de los adquirentes de esas viviendas sociales asequibles, beneficiadas por las ayudas públicas de diverso tipo, de forma que se pudiera mostrar el grado de ineficiencia social y económica de las políticas llevadas a cabo, ni tampoco hay información de las transmisiones reales de esas viviendas antes del periodo de su conversión en viviendas libres. La justificación de las políticas de vivienda se limitaba únicamente a la presentación del número total de esas viviendas construidas directamente o beneficiadas por el Estado en un periodo determinado.

Las condiciones actuales de provisión de nuevas viviendas no facilitan el desarrollo requerido del parque de viviendas en alquiler accesibles para la nueva demanda de vivienda de jóvenes e inmigrantes laborales sin respaldo familiar y con gran proporción de empleos temporales, obligándoles a alternativas de alojamiento no adecuadas. El problema es que resulta difícil pensar una alternativa en los próximos años a un sistema en el que la Administración pública ha promovido solo un 1,1% de las viviendas iniciadas en los últimos años (Fig. 8), de forma que racionalmente un futuro incremento de estas nuevas viviendas pasa por la implicación de otro tipo de promotores, lo que se hace difícil por su escasa participación en la construcción de viviendas para el mercado de alquiler social. Solo una práctica de empresas mixtas de promoción podría suponer una alternativa viable, pero eso supone una innovación difícil de implementar mientras haya una demanda solvente capaz de adquirir las nuevas viviendas que construyen las otras promotoras a aprecio de mercado.

|

Proporción de viviendas construidas según promotor | |||

|

|

2001-10 |

2011-19 |

2020-24 |

|

Personas y asociaciones |

14,6 |

29,8 |

21,9 |

|

Empresas |

80,9 |

60,5 |

70,3 |

|

Cooperativas |

2,2 |

5,6 |

4,7 |

|

Otros |

1,3 |

2,8 |

1,9 |

|

Administración |

1,1 |

1,3 |

1,1 |

Fig. 8. Evolución de la distribución proporcional de las viviendas construidas por periodos temporales desde 2001 a 2024 según el tipo de promotor

Fuente: Ministerio de Transportes y Movilidad Sostenible: Visados de obra nueva

El suelo es un condicionante tal que algunos autores establecen que la mejor política de vivienda es una política de suelo. El distintivo español y en general de los países del sur de Europa es la frecuencia de un sistema privatizado del proceso de creación de suelo edificable, Se trata de un sistema en el que, a pesar de los controles y las cesiones establecidas en las leyes, el suelo es uno de los factores más costosos en la producción de viviendas especialmente en las regiones metropolitanas, porque su valor viene dado en realidad por el valor de lo que se pueda edificar sobre él, es decir de los precios de mercado proyectados. En ese sentido se puede afirmar que el suelo es caro porque las viviendas que se van a construir sobre él pueden ser caras y no al revés, como suele plantearse con frecuencia.

La estrategia de la producción de suelo urbanizado plantea quedarse con una parte sustancial del beneficio de la provisión de las viviendas que sobre él se construyan. Pero su producción está sometida a un largo proceso y se dificultada por los condicionantes que se supone en cada lugar y el largo periodo que se necesita para el desarrollo de suelos urbanizados capaces de ser edificados.

Una vez aprobados los planes y completados todos los requisitos habrá que urbanizar el terreno de acuerdo con la normativa y ceder el espacio común imprescindible a la administración pública. El problema es que tanto las instituciones públicas al igual que las privadas han concebido con frecuencia el desarrollo de nuevos proyectos residenciales como un proceso de generar beneficios. Pero resolver la emergencia habitacional a corto no puede esperar una transformación de la forma de urbanizar en España por la demora que ello supondría.

La crisis se acentúa por la falta de respuesta del mercado residencial con una provisión de viviendas que no cubre el aumento de hogares que experimenta la población española, un desequilibrio que afecta a todas las formas de tenencia pero especialmente al alquiler, como forma de acceso obligada a los hogares de rentas bajas, a los jóvenes que forman el primer hogar y a los inmigrantes nacidos en el extranjero que no disponen de una red familiar que pueda alojarles o con la que pueda compartir la residencia.

En el régimen de provisión de viviendas español la casi totalidad de las viviendas se rigen por las relaciones mercantiles privadas. Algunas se benefician de ayudas públicas y especialmente de unas condiciones del precio del suelo favorables como son las VPO y muy pocas son las que se rigen por los procedimientos de un sistema de provisión independiente del mercado, con condiciones de venta, pero especialmente de alquiler que tratan de responder a una demanda que el mercado no es capaz de absorber. En su análisis podemos diferenciar esa provisión en relación con la tenencia, pero también con su origen en un mercado de vivienda usada y de vivienda nueva.

Cada uno de estos mercados está formado a su vez por submercados en los que los precios pueden variar en relación con variables diversas según su localización y las características del entorno, en términos físicos o sociales, o por su tipología por lo que un trato generalizado, aunque es necesario para tener una visión global y detectar las tendencias generales, no da cuenta de la variedad con la que se presentan los submercados que integra. Cada vivienda es un bien diferente de las demás y el comportamiento de su valor de mercado se aproxima más al del mercado de los bienes únicos, como el de las obras de arte, que al de los bienes de consumo producidos en series homogéneas. En consecuencia, el coste del acceso a una vivienda de similar medida y calidad puede variar enormemente según se sitúe en el medio rural o en la ciudad, y dentro de esta, en el centro o en la periferia, pero también en relación con la composición social del barrio en el que se encuentre.

Actualmente existe una aceptación generalizada de que la escasez de viviendas de nueva construcción que se incluyen en el mercado residencial influye notablemente en la elevación de los precios de venta de estas viviendas, por la desproporción entre las viviendas que se construyen y el aumento de la población y de los hogares expresada en la Fig. 7. La evolución de esta producción de nuevas viviendas ha experimentado un enorme descenso desde el “boom inmobiliario” hasta la actualidad y la cuestión es si se puede incrementar esa producción hasta alcanzar las cifras que se exigen por el aumento potencial de hogares, al que hay que añadir el cubrimiento del déficit que se arrastra en la actualidad, citado anteriormente. Esta cuestión nos lleva a analizar el sector productivo y su dinámica reciente.

El sector de la construcción está constituido por una elevada proporción de empresas de pequeño tamaño que a veces se integran de forma eventual con las grandes empresas para poder llevar a cabo la construcción o simplemente se van sucediendo en el proceso de edificación organizadas por las empresas promotoras. Un incremento en esas empresas promotoras requiere una formación previa que lleva un tiempo como también lo requiere la formación la nueva mano de obra, en gran parte proveniente del extranjero que se sume a los envejecidos activos actuales del sector para poder responder a las necesidades con el aumento de producción que se necesita.

La capacidad de crecimiento que se exige al sector para poder responder a las necesidades queda trabada tanto por la por la escasez de entidades promotoras de las viviendas con las características que se necesitan, como por la falta de trabajadores ocupados cuyo volumen envejece notablemente y disminuye a cerca de la mitad entre 2008 y 20243 En ese sentido las propuestas de incrementar sustancialmente el parque como solución a la crisis actual queda condicionada a esa carencia, siendo difícil que un aumento importante de la productividad a partir de una mayor industrialización pueda llevarse a cabo debido a la dispersión y el reducido tamaño de las empresas constructoras. Para ello la exigencia de una mano de obra especializada se hace cada vez más necesaria por las innovaciones que se están produciendo en la construcción actual de nuevas viviendas, especialmente las orientadas a su sostenibilidad energética. Pero también por la falta de capital que sustente el aumento de la producción de las viviendas sociales que se necesitan.

El resultado es el retorno a una situación con similitudes de la acaecida a principios de siglo, con una importación de mano de obra capaz de incrementar esa producción una vez que haya pasado por un proceso de formación que facilite su integración en el sector. Pero a su vez esa mano de obra arrastra una demanda de servicios y en concreto una demanda residencial que impacta en las exigencias de aumento de la producción. El problema es que este proceso requiere un tiempo, al inicio del cual el déficit existente se incrementa impactando de forma escalar en la crisis.

En todo caso se trata de un proceso lento cuyos resultados se van a hacer de esperar y mientras tanto la carencia de un parque adecuado a las necesidades presionará sobre el aumento o al menos el mantenimiento de unos precios de alquiler y venta que resultan prohibitivos para una parte de la población.

Se suele decir que España es un país de propietarios, pero esa afirmación tiene poco fundamento si se la considera desde la perspectiva de los hogares, para los cuales la tenencia en propiedad o en alquiler va a estar marcada por la capacidad de acceso a uno y otro y por la estrategia personal que se aplique en cada caso. La preferencia del alquiler en igualdad de coste con el acceso en propiedad depende de la estrategia residencial de cada hogar en la que inciden diferentes factores. En países con una elevada proporción de viviendas sociales el Estado proporciona una seguridad de alojamiento que no exige una elevada proporción de vivienda en propiedad. En principio es favorable para una mayor movilidad y para un tiempo de estancia reducido lo que supone una mayor adaptación a un cambio en relación con la localización del lugar de trabajo o de los servicios más frecuentados, como suele ser el centro educativo o el sanitario y también supone una posibilidad de adaptación a las necesidades cambiantes a lo largo del ciclo de vida. En este sentido más allá de la dependencia de los recursos disponibles, ante la falta de definición del lugar de trabajo o de la forma y la estabilidad del proyecto familiar de convivencia, el alquiler tendría una preferencia, lo que suele acaecer con los demandantes jóvenes (como se expresa en la Fig. 4) y con la mayor parte de los inmigrantes, especialmente en los primeros años de estancia en el país.

Para muchos hogares el acceso en propiedad, además del disfrute total de la vivienda es una forma de ahorro para generar un patrimonio, por lo que suele ser preferible, en similitud de condiciones con el alquiler para una estrategia de estancia de largo plazo. La predominancia de la propiedad se deriva de la capitalización del pago mensual, que posteriormente puede hacerse líquido con la venta de la vivienda o con su alquiler. En los sistemas en que no hay una garantía pública de oferta de vivienda asequible y un mercado de alquiler reducido, como es el caso de los países del sur de Europa, la propiedad es el régimen de tenencia predominante.

En España las políticas restrictivas respecto al incremento del precio de los alquileres poco después de la guerra civil y su prolongación durante un largo periodo, hasta el Decreto Boyer de 1985, supusieron un descenso paulatino de la inversión en este tipo de viviendas que tuvo su continuidad posteriormente en la escasez de viviendas sociales lo que llevó a reforzar la opción por la propiedad. Pero la elevación del coste de acceso en propiedad y el endurecimiento de las condiciones para una hipoteca, unido a un aumento elevado de la población inmigrante con una situación más inestable y con menos recursos, han potenciado su demanda de forma progresiva hasta los límites de su capacidad de oferta.

El impacto de esa elevación de la demanda en alquiler llevó en 2013 a una reforma de la Ley de arrendamientos, en la que se trataba de impulsar el crecimiento del parque a partir aumentar las facilidades y la seguridad a los arrendadores, con la reducción del tiempo de vigencia de los contratos de cinco a tres años y la agilización de los desahucios por impago. Pero estas medidas no se complementaron con una mayor inversión pública en viviendas sociales, como hubiera sido necesario, lo que no resolvió la escasez ya que los caladeros para incrementar el parque por parte de los arrendadores estaban casi agotados, como las viviendas vacías y las viviendas secundarias existentes en el entorno de las grandes ciudades y el aumento del parque no bastaba (Fig. 9). La escasez de viviendas en alquiler se agudiza a partir del año 2017 como se muestra el indicador del crecimiento de su coste que se eleva muy por delante del de la vivienda en propiedad, habiendo experimentado un incremento del 10% sobre los precios existentes en el momento de la crisis de 2008, frente a un aumento menor en el caso de la propiedad. Este aumento de precios afecta sobre todo a los hogares con pocos recursos para los que el alquiler ha sido durante los últimos años, la única opción ante la carencia de viviendas sociales, como es el caso de los inmigrantes y de los jóvenes recién emancipados tal como expresan Pareja-Eastaway y Sánchez-Martínez (2016).

Hay que tener en cuenta que la falta de respuesta al aumento de la población inmigrante que ha sido el principal factor que ha llevado al aumento del coste del alquiler, a la vez que el encarecimiento del acceso en propiedad y el endurecimiento de la consecución de una hipoteca, han empujado también a los hogares jóvenes a esta tenencia. En consecuencia, la proporción de inquilinos en España ha aumentado en los últimos años. pasando del 14,2% en 2008 al 20,4%, en 2024 (INE ECV) pero con una proporción considerablemente mayor en las dos comunidades de Madrid con el 27,1 y Cataluña con el 27,4, frente al 20% diez años antes, siendo las comunidades con una proporción más elevada frente a Castilla y León que es la más baja con 13,5% de vivienda en alquiler (INE ECV 2024). La consecuencia es una presión sobre este mercado, de las más elevadas en Europa en términos del coste del alquiler en relación con las rentas percibidas, debido a la carencia de un parque de viviendas sociales que sirva de alternativa al elevado coste de los alquileres del mercado libre en las áreas urbanas en expansión.

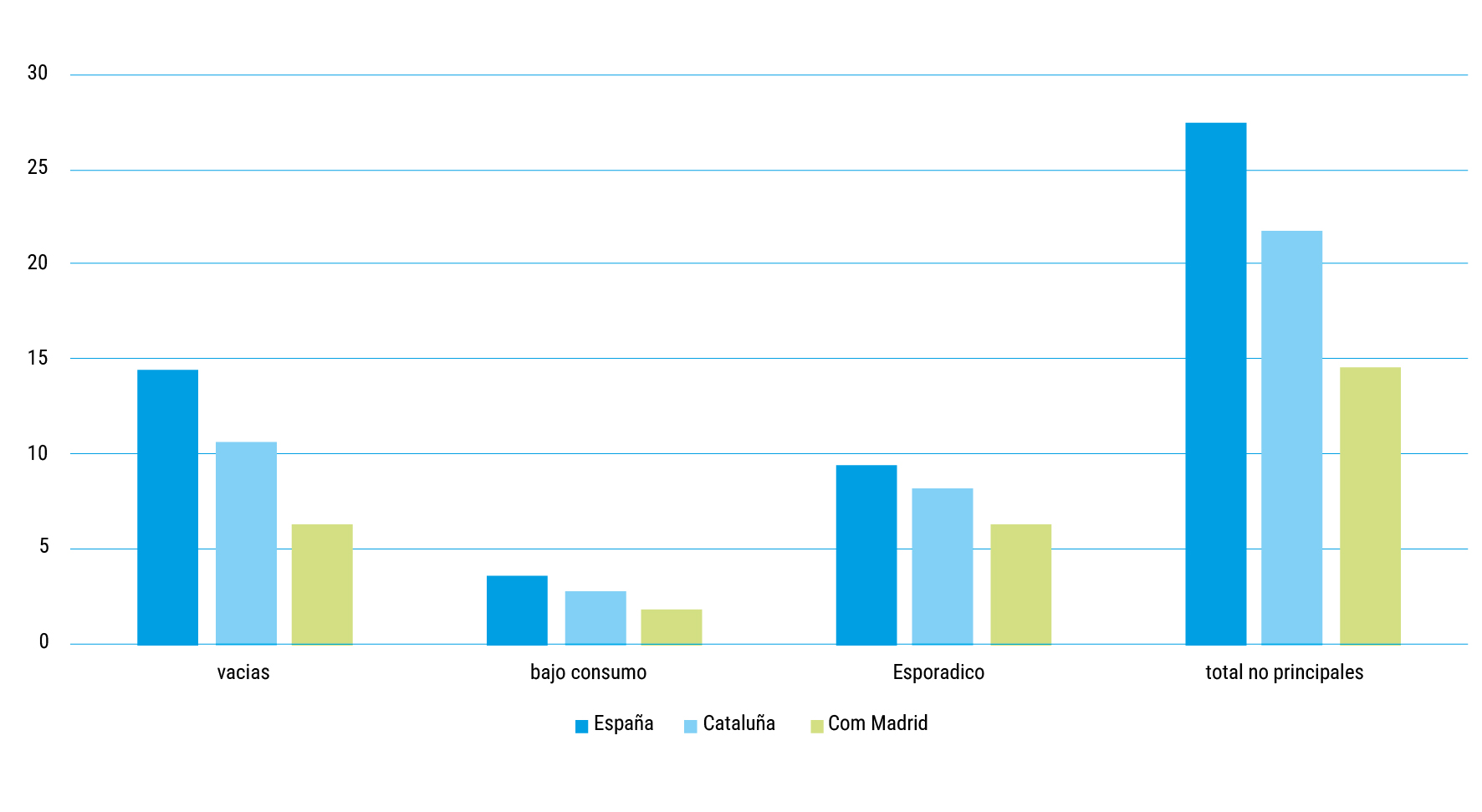

Fig. 9. Proporción sobre el total del parque de las viviendas de uso no principal en España, Cataluña y Madrid, en relación con el consumo eléctrico año 2021

Fuente: Instituto Nacional de Estadística (INE): Censo de 2021

Una vez saturada la mercantilización en régimen de alquiler de las viviendas vacías y secundarias en las ciudades, donde era posible, el crecimiento de esta tenencia vendría principalmente de la inversión privada de los ahorros de los hogares y de aplicación de las herencias de viviendas ya sea directamente o a través de instituciones que ya detentan el 15% del parque. Pero una parte de esa inversión se ha dirigido hacia las viviendas de uso turístico que pueden suponer una proporción respecto al parque de viviendas primarias del 2,6% similar a las de las viviendas alquiladas con precios por debajo del mercado.

Ante esa situación solo queda el retraso de la emancipación y la sobreocupación de las viviendas alquiladas, desarrollando el alquiler de habitaciones y el uso residencial de espacios no adecuados para este uso; como trasteros, buhardillas, comercios desafectados, lo que lleva a un aumento de la exclusión residencial, como describen Budian et al. (2025) que afecta de forma diferencial en los diversos territorios con consecuencias importantes en la distribución de la riqueza de los hogares con el transvase de riqueza que se da desde los inquilinos hacia los arrendadores (Manzano et al., 2025).

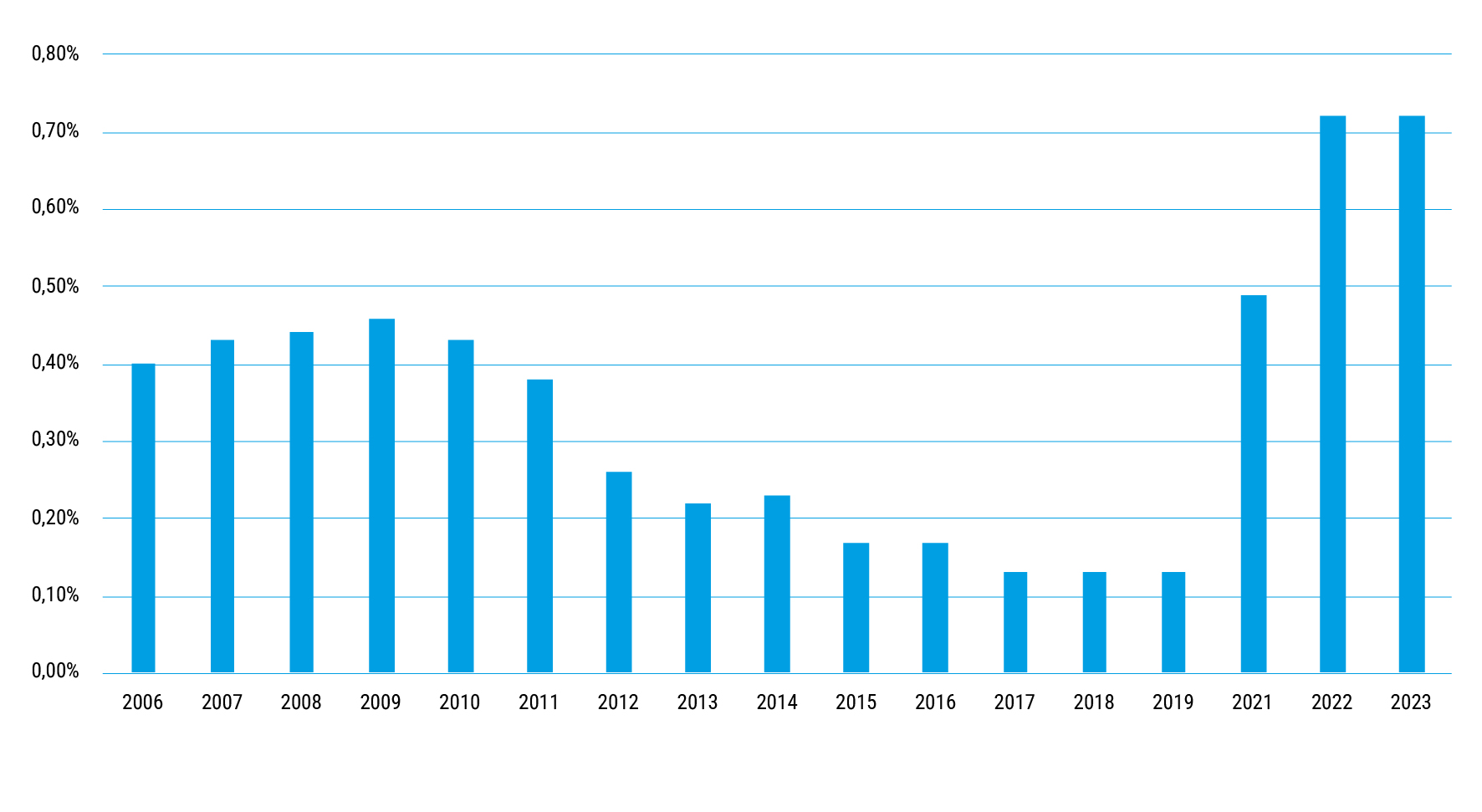

El Estado según la Constitución Española es la institución a la que compete garantizar el acceso a la vivienda de todos. En ese sentido se suele afirmar que la vivienda es el quinto pilar del Estado de Bienestar en España, pero es una afirmación que debería reformularse, ya que en realidad el Estado no garantiza el acceso a este bien necesario como lo hace con los otros pilares: la sanidad, la enseñanza, las pensiones y los servicios sociales. Tal como se expresa en la Fig. 10.

En los países del sur de Europa según Allen et al. (2004) y Bonvalet (1993) la vivienda es un asunto de familia y la falta de una garantía del acceso se desplaza hacia las instituciones redistributivas de la familia y la sociedad civil (ONG y otras) de forma que se puede afirmar que la vivienda es el pilar incompleto de ese Estado de Bienestar, siendo una opción de futuro poder completarlo debido a una creciente dificultad de las familias de algunos colectivos, como el de los inmigrantes para poder responder a ese planteamiento la Fig. 10.

La intervención del Estado sobre la vivienda en España durante los últimos años ha sido escasa y poco eficiente en cuanto al objetivo de redistribución que debía guiarle a garantizar el acceso a los que no tienen una alternativa en el mercado libre (Leal-Maldonado y Martínez, 2017). Ha hecho falta una situación de emergencia como la actual para que se ponga en cuestión el principal instrumento aplicado que es el de la construcción de viviendas de protección oficial (VPO), facilitándoles suelo, financiación y bonificaciones fiscales. En su conjunto en la intervención pública han primado las ayudas financieras en dinero frente a las ayudas en servicios con la provisión de viviendas sociales a precios adecuados a la capacidad de los hogares con menos recursos, de forma que la proporción de viviendas públicas no ha variado sustancialmente en los últimos años, con una proporción actual del 1,6% del parque de viviendas primarias que en algunas estadísticas se completa con otro 1% proveniente de otras instituciones, lo que haría un total del 2,6% de viviendas desmercantilizadas por tener unas condiciones de acceso fuera de mercado, frente a una media del 9% en Europa, proporción que podría ser un buen objetivo, aunque todavía esté muy por debajo de países como Francia, Austria, Holanda o Suecia. Pero incluso las viviendas de Protección Oficial para el acceso en propiedad han tenido un escaso desarrollo en los últimos años. salvo algunas pocas que tienen la figura de alquiler con opción a compra, ya que han disminuido su producción en un 85%4 después de la crisis 2008.

Fig. 10. Proporción del PIB del gasto anual en vivienda y edificación de los presupuestos Generales del Estado 2006-23

Fuente: Presupuestos Generales del Estado, diversos años

La emergencia actual ha supuesto un incremento de los presupuestos públicos en los últimos años, pero a pesar del enorme crecimiento las cantidades que presentan se quedan muy cortas para poder alcanzar el objetivo de la media europea en un plazo razonable.

El problema de la gran inversión pública necesaria para poder garantizar el acceso a toda la población es la distribución competencial entre los niveles administrativos cuyo esfuerzo continuado temporalmente sería necesario para desarrollar adecuadamente los planes y la financiación del Estado Central, ya que supone la competencia y la complementariedad financiera de las comunidades autónomas y el suelo necesario competencia de los ayuntamientos.

Más allá de toda la gran cantidad de propuestas que han aparecido recientemente para solucionar esta emergencia, es imprescindible la colaboración de todas las administraciones para poder hacer efectivo el mandato constitucional de un alojamiento digno y adecuado para todos.

Desde la transición democrática se han sucedido cuatro crisis de vivienda en España, pero quizás sea esta última la más profunda y la de mayor trascendencia por los efectos que tiene sobre la economía, la política y la sociedad. La crisis del primer decenio del siglo tuvo una repercusión financiera que supuso un elevado coste para la Hacienda pública, una pérdida de la capacidad edificatoria y un endurecimiento de las condiciones de los préstamos hipotecarios, además de los desahucios y la pérdida absoluta de población durante unos años. Pero la crisis actual no es menor que aquella, aunque esta vez ha caído de lleno sobre el comportamiento residencial de muchos hogares y sobre un ahondamiento en las desigualdades de los españoles en sus recursos y en sus formas de vida.

Los efectos sociales de la crisis son enormes porque inciden en un incremento de la desigualdad con diversas expresiones. desigualdad entre generaciones con mayores que pueden disponer de un patrimonio y jóvenes que no pueden acceder a él. Desigualdad entre nativos e inmigrantes que se manifiesta por las diferentes formas de tenencia y en las condiciones de alojamiento con el frecuente recurso a una situación de auténtico hacinamiento por parte de los hogares de trabajadores nacidos en el extranjero, a lo que se añade una segregación espacial en los edificios en los que residen de los que ocupan las viviendas en peores condiciones, como de los espacios en los que habitan en las grandes ciudades en los que se crean núcleos vulnerables que pueden llegar a ser difíciles de integrar en las segundas generaciones de esa nueva población. Desigualdad también en la disposición de una herencia que rememora etapas antiguas en que la medida de la posición social se media en el patrimonio.

Desde la perspectiva económica, el coste de la crisis es muy elevado tanto para el esfuerzo por alojarse que se les impone a los nuevos hogares ya sea de jóvenes o de inmigrantes, como a los de rentas bajas que ven como el tener una vivienda digna les arrebata gran parte de sus recursos. También para el Estado supone un esfuerzo que ha de perdurar durante un largo periodo de tiempo y en el que solamente garantizar el acceso a los hogares más vulnerables en una proporción como la media de la Unión Europea supondrá pasar del 2,6% de la vivienda social al 9% del parque residencial primario, con una inversión continuada por encima del triple actual a lo largo de un extenso periodo. La situación exige un reparto equitativo entre toda la población del esfuerzo económico exigido para evitar un mayor ahondamiento en la desigualdad existente sin por ello disminuir la inversión continuada que se necesita.

Desde una perspectiva política la cuestión clave que se plantea es la del modelo alternativo al actual que ha llevado al país a esta situación de emergencia residencial. Para ello la cuestión clave es la medida de la intervención del Estado sobre la provisión de viviendas para poder cumplir un mandato constitucional que no se ha podido convertir en un imperativo político por la incapacidad real de asumir por parte de los poderes públicos el deber de garantizar un alojamiento digno y adecuado a todos los españoles al no disponer de un parque de vivienda social adecuado para ello.

Ante todos estos efectos, el problema de fondo que se plantea es el de la dificultad de salir de esta situación por la incapacidad a corto plazo de poder dar una respuesta real a las necesidades de alojamiento de la población, ya que supone un coste difícilmente asumible y una voluntad difícilmente sostenible por la alternancia de poder de opciones políticas con planteamientos radicalmente diferentes para la solución de la crisis que exigiría un compromiso de Estado capaz de mantener un programa acordado durante un elevado número de mandatos presidenciales. A eso habrá que añadir nuevas alternativas en la promoción de viviendas sociales que permitan incrementar su producción.

La proliferación de propuestas de solución de la emergencia residencial que se vive en la actualidad habrá que calibrarlas en relación con su impacto sobre cada uno de los grupos sociales diferenciados por la edad, el lugar de origen, el lugar de residencia y las condiciones de renta. La medida de la intervención necesaria implica ir más allá de la construcción de un mayor número de viviendas, introduciendo un planteamiento de objetivos en los que se evalúen la supresión de las malas condiciones de alojamiento, la rebaja de la edad de emancipación, la reducción del esfuerzo económico de los nuevos hogares y una mayor adaptación de las viviendas a las necesidades en cada etapa del ciclo vital del hogar. Se trata en definitiva de tener en cuenta el reto social que representa y que va más allá del desafío político y económico con el que se suelen presentar las propuestas alternativas.