CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 223, Primavera 2025

Págs. 429-442

https://doi.org/10.37230/CyTET.2025.223.21

CC BY-NC-ND

![]()

Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVII, Nº 223, Primavera 2025

Págs. 429-442

https://doi.org/10.37230/CyTET.2025.223.21

CC BY-NC-ND

![]()

La nueva onda de crecimiento del mercado de vivienda en España

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“Uno de los efectos más perniciosos de esta crisis los observamos en los arrendamientos de temporada que en los últimos años han adquirido una marcada notoriedad, primero por su confusión con los arrendamientos de apartamentos turísticos y, más recientemente, por su incremento exponencial, en un intento fraudulento de eludir la más restrictiva normativa arrendaticia para los propietarios de viviendas”.

Alberto Torres López, “Arrendamientos de temporada: realidad jurídica versus realidad política”. Notario del siglo XXI, N.º 117, Septiembre/octubre de 2024

Julio Rodríguez López es Vocal del Consejo Superior de Estadística del Instituto Nacional de Estadística. Fue presidente del Banco Hipotecario de España y de Caja de ahorros de Granada.

1.Introduccion

En 2024 ha destacado el importante crecimiento de la economía española y la presencia de una recuperación de la demanda y de los precios de las viviendas. En el segundo apartado se resume la evolución de la economía mundial y de España. Se ha mantenido el ritmo de crecimiento de la economía, pero persisten importantes incertidumbres derivadas de la situación geopolítica y de los resultados de las abundantes elecciones que han coincidido en 2024. El comportamiento de la economía española ha resultado positivo en este año, al crecer a buen ritmo y al mantener controlados los desequilibrios, destacando la desaceleración de la tasa de inflación.

En el tercer apartado se ha resumido la evolución de los precios de la vivienda y de los alquileres, en la que ha destacado la aceleración del aumento de los precios de la vivienda en el segundo trimestre del ejercicio. En el cuarto apartado se ha analizado la evolución de las condiciones de financiación a la vivienda, destacando el continuado descenso de los tipos de interés en el transcurso del año. Se ha advertido una aceleración de la demanda de vivienda y del volumen de los créditos formalizados en el segundo trimestre.

En el quinto apartado se ha comentado el mayor ritmo de aumento de las viviendas iniciadas respecto de los ejercicios anteriores, así como el importante crecimiento de los hogares en los últimos tres años. En el sexto y último apartado se ha destacado la notable recuperación de las viviendas protegidas que fueron objeto de calificación provisional en el primer semestre de 2024, lo que puede adelantar una posible y necesaria recuperación de la construcción de dicho tipo de viviendas. Se ha subrayado el interés del gobierno en desarrollar la ley 12/2023, por el derecho a la vivienda, destacando la trascendencia concedida a que las viviendas protegidas lleguen a tener carácter permanente.

2. La economía en 2024

En 2024 se han ido corrigiendo los graves desequilibrios cíclicos de la economía mundial, de forma que el crecimiento registrado se ha aproximado al crecimiento potencial en numerosos países. Las perspectivas generales dependerán de las alternativas que se realicen entre las políticas monetarias y las políticas fiscales (FMI, 2024). La reducción de la inflación dejará en 2025 un mayor margen de protagonismo a la política monetaria Los abundantes procesos electorales que están teniendo lugar en el ejercicio de 2024 pueden afectar al ritmo de implantación de las necesarias políticas económicas de largo plazo, véase reformas estructurales. La intensificación de las tensiones geopolíticas puede ejercer una influencia negativa sobre el comercio y la inversión.

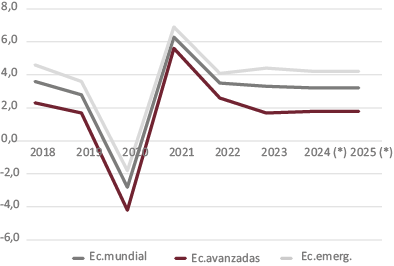

La previsión de crecimiento de la economía mundial es de un aumento del PIB mundial del 3,2% (3,3% en 2023). El crecimiento de las economías avanzadas se ha estimado será el 1,8% (Fig.1), destacando entre dichas economías los mayores crecimientos de Estados Unidos (2,8%) y España (2,9%) y el bajo crecimiento previsto para la Eurozona (0,8%). El crecimiento estimado para el conjunto de economías emergentes es el 4,2% (4,4% en 2023), entre las cuales las previsiones de mayor crecimiento corresponden a China (4,8%) e India (7,0%).

Fig.1 / Economía mundial, países desarrollados y países emergentes. Tasas de variación anual del PIB, precios constantes, 2018-2025 (previsión)

Fuente: Fondo Monetario Internacional

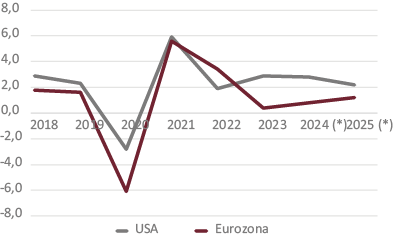

Después de 2022 se ha acentuado el diferencial de crecimiento entre Estados Unidos y la Eurozona (Fig.2). El impacto sobre el conjunto de Europa del nulo crecimiento previsto para la economía de Alemania, la de mayor dimensión de Europa, es importante. La crisis alemana ha tenido su origen en el fuerte aumento del coste de la energía, evolución a la que es sensible cualquier economía con un fuerte peso de la industria en su actividad productiva.

Fig.2 / Estados Unidos y Eurozona. Crecimiento del PIB, precios constantes. Tasas anuales de variación, 2018-2025 (previsión)

Fuente: Fondo Monetario Internacional

Las economías del sur de Europa han tenido un comportamiento mas dinámico en 2024, destacando los crecimientos de España (2,9%), Grecia (2,3%), Portugal (1,9%) y Malta (5%), países en los que el fuerte aumento general de la actividad turística ha impulsado un crecimiento mayor que el de los países del centro y norte de Europa. En todos los países europeos que no son miembros de la Eurozona con economías más avanzadas el ritmo de crecimiento en 2024 va a estar por debajo del 2%.

En el conjunto de Europa se ha desacelerado notablemente la tasa de inflación, especialmente en los países con economías más avanzadas. El saldo de la balanza corriente de Europa ha sido positivo, el 2,5% del PIB, destacando los elevados superávits corrientes de Irlanda (12%), Holanda (10%) y Noruega (14,5%). La tasa de desempleo de los países europeos de economías más avanzadas va a ascender ligeramente desde el 5,9% de los activos en 2023 hasta el 6% en 2024. Las tasas de desempleo más elevadas son las de España (11,6% de media anual en este año) y Grecia (10,5%). Suiza, con el 2% de desempleo, tiene la menor tasa de paro de los países europeos avanzados.

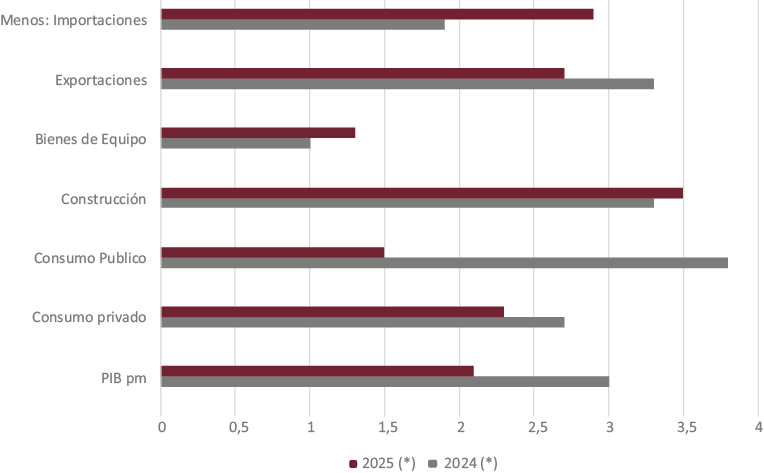

La previsión de crecimiento de la economía española en 2024, según Funcas, es del 3% (2,7% en 2023) (Fig.3). La demanda interna va a crecer en un 2,4% (1,7% en 2023). El mayor aumento del PIB respecto de la demanda interna se debe a que las exportaciones van a crecer en un 3,3%, por encima del 1,9% correspondiente a las importaciones. Dentro de la demanda interna el consumo público fue el componente más dinámico, al crecer en un 3,8%. La construcción ha alcanzado un ritmo de crecimiento del 3,3%, el más elevado desde hace tiempo, indicando las previsiones que dicho crecimiento se va a acentuar en 2025 (3,5%).

Fig.3 / Economía española. Composición del PIB por el lado de la demanda. Tasas de variación 2024-25, precios constantes

Fuente: Funcas

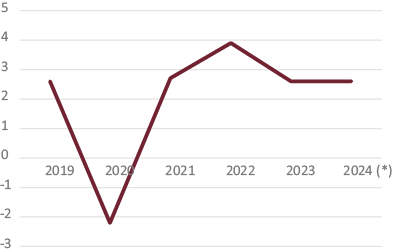

En 2024 ha persistido el importante aumento del empleo. El ritmo de aumento medio de los afiliados a la Seguridad Social, el 2,6%, es equivalente al de 2023 (Fig.4). La tasa de variación de los afiliados en septiembre se desaceleró hasta el 1,9%. En dicho mes el número de afiliados superó al del mismo mes de 2023 en 343 000. El crecimiento interanual más acusado fue el de los servicios (2%), seguido por la construcción (1,6%), y descendieron los afiliados del sector primario en un 2%.

Fig.4 / Afiliados a la Seguridad Social, datos de fin de mes. Tasas de variación de los datos medios anuales (%),2019-2024 (previsión)

Fuente: Banco de España y Ministerio de Inclusión y Seguridad Social

Entre los resultados de la Encuesta de Población Activa para el tercer trimestre de 2024 destacó el aumento interanual de los ocupados en un 1,75%, lo que implicó un aumento del empleo en 376 000. El crecimiento intertrimestral del empleo, corregido del componente estacional, fue el 0,37%, similar al del trimestre precedente, en ambos casos por debajo del 0,51% del primer trimestre. La tasa de desempleo en el tercer trimestre de 2024 ascendió al 11,21%. La mayor tasa de desempleo en el tercer trimestre de 2024, por comunidades autónomas, fue la de Andalucía (16,1%) y la menor correspondió al País Vasco, con el 7,61%.

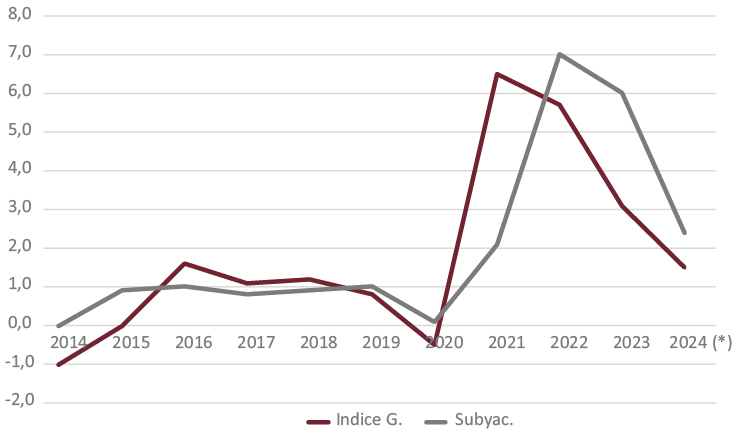

En la segunda mitad del año se ha reducido la tasa de inflación, que en términos de tasa interanual se situó en el 1,5% en septiembre de 2024. Dicho descenso resultó favorecido por el importante retroceso interanual de los precios de los productos energéticos (-6,5%). La inflación subyacente se desaceleró también, pero con menos intensidad que el índice general, al registrar un aumento anual del 2,4% en septiembre (Fig.5). La previsión de Funcas respecto de la evolución del deflactor del PIB es de una importante desaceleración del aumento medio anual previsto, desde el 6,2% en 2023 hasta el 3,2% en 2024.

Fig.5 / Índice de precios de consumo. Índice general e inflación subyacente. Tasas de crecimiento anual (diciembre), 2014-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

La previsión del saldo corriente de la economía española frente al resto del mundo es de un superávit del 3%, superior al 2,7% de 2023. La evolución del saldo exterior de la economía española revela los cambios importantes registrados en su estructura productiva, pues se registran superávits en ejercicios con un crecimiento significativo como el de 2024.En cuanto al saldo de las administraciones públicas, el déficit previsto para 2024 es de un 3,1% del PIB, inferior al 3,5% de 2023. La deuda pública expresada en proporción del PIB alcanzará, según Funcas, un nivel del 102,3% del PIB en 2024, por debajo del nivel existente a fines de 2023, que fue el 105,1%.

3. Mercado de vivienda (I). Precios y alquileres

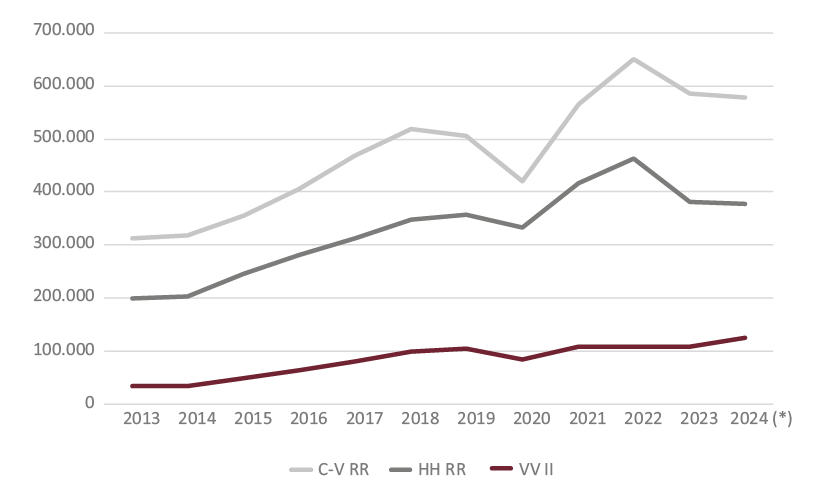

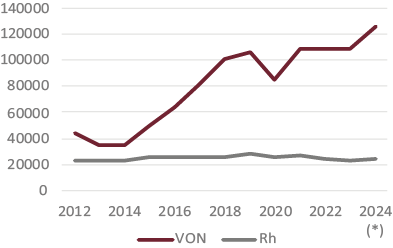

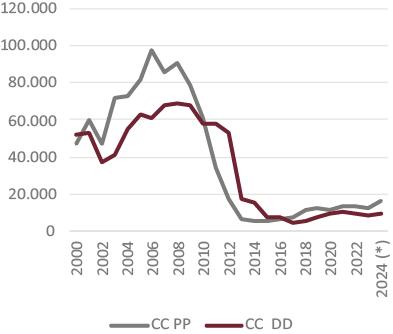

El mercado de vivienda ha presentado indicios de recuperación desde el segundo trimestre de 2024. Aunque las tasas de crecimiento de las ventas y del número de hipotecas todavía registraron ligeros descensos interanuales en el periodo enero-julio de 2024, la evolución trimestral de dichos indicadores resultó positiva a partir del segundo trimestre del presente ejercicio (Fig.6). La senda de los nuevos créditos formalizados a comprador de vivienda, que crecieron en un 12,4% en el periodo enero-agosto de 2024 sobre 2023, junto al crecimiento significativo de los visados de obra nueva de viviendas y la aceleración de los precios de venta en el segundo trimestre de 2024, confirman el perfil de reactivación de la demanda y la recuperación de la nueva oferta en dicho periodo de tiempo.

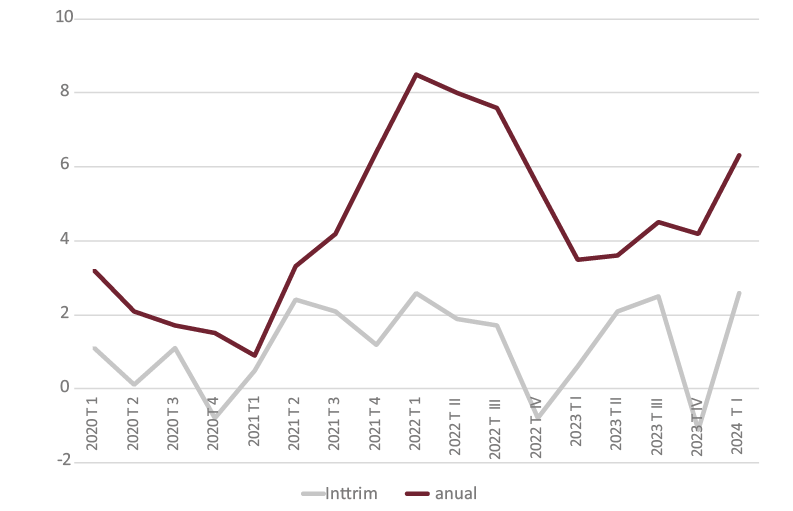

El índice trimestral de precios de vivienda del INE experimentó un importante aumento Intertrimestral en el segundo trimestre de 2024, el 3,6% (Fig.7). Dicha variación trimestral es la más acusada de las registradas por dicho indicador desde que se inició la elaboración del mismo. La Comunidad Valenciana, junto a Andalucía y Aragón registraron la mayor variación trimestral entre las Comunidades Autónomas, el 4,3%.

Fig.6 / Mercado de vivienda. Compraventas registradas, hipotecas sobre viviendas registradas y viviendas iniciadas (visados de obra nueva). Totales anuales, 2013-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Fig.7 / Índice de precios de la vivienda (100=2015). Series trimestrales de las tasas de variación intertrimestral y de las tasas de variación interanual (%), 2020-2024

Fuente: Instituto Nacional de Estadística (INE)

Fig.8 / Índice de precios de vivienda (100=2015). Tasas de variación interanual (%), segundo trimestre de 2024, España y Comunidades Autónomas

Fuente: Instituto Nacional de Estadística (INE)

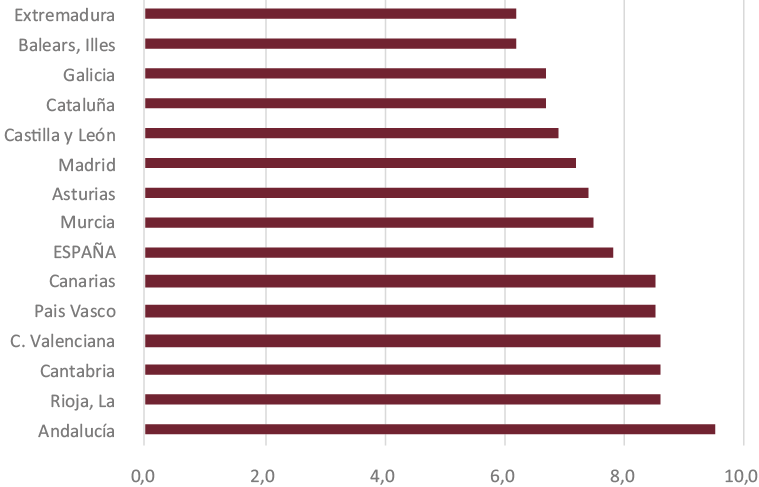

El incremento anual del índice en el segundo trimestre ascendió al 7,8%. Destacó el aumento del 11,2% correspondiente a las viviendas de nueva construcción, mientras que los precios de las viviendas usadas lo hicieron en un 7,3%. La tasa interanual más elevada la registró Navarra, con un 10,3%, y la más reducida fue la de Castilla- La Mancha, con un 5,3% de incremento (Fig.8).

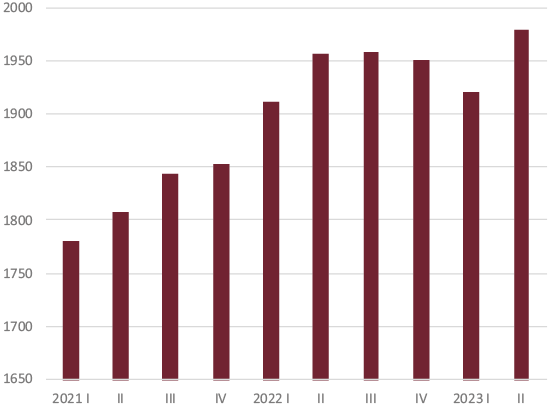

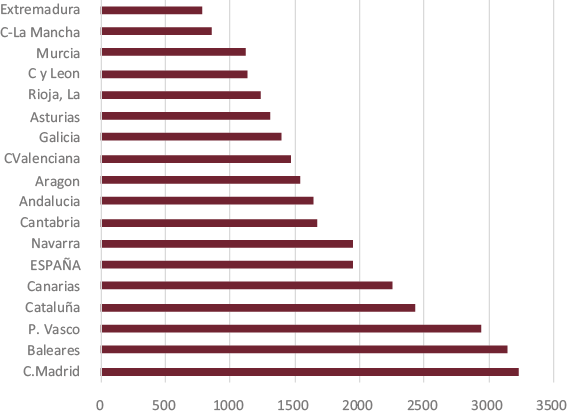

El precio medio de las ventas de viviendas registradas ascendió a 2057 euros/m2 en el segundo trimestre de 2024, según la Estadística Registral Inmobiliaria. Dicho precio supuso un crecimiento interanual próximo al 4%, destacando también en este caso la elevada tasa intertrimestral, el 3% (Fig.9). Los precios de venta más elevados registrados en el segundo trimestre correspondieron a Baleares (3534 euros/m2) y Comunidad de Madrid (3390 euros/m2). Castilla-La Mancha (876 euros/m2) y Extremadura (813 euros/m2) registraron los precios de venta más reducidos (Fig.10).

Fig.9 / España. Precios de las viviendas (euros/m2). Datos trimestrales, 2021-2023

Fuente: Estadística Registral Inmobiliaria

Fig.10 / Precios declarados de las viviendas registradas (euros/m2). España y Comunidades Autónomas

Fuente: Estadística Registral Inmobiliaria

El tercer indicador más relevante de los precios de las viviendas es el relativo a los valores de tasación. El nivel alcanzado por dicho indicador en el segundo trimestre de 2024 ascendió a 1895,6 euros/m2, lo que supuso un aumento del 5,7% sobre el mismo periodo de 2023. En 2024 los valores de tasación todavía no han alcanzado el nivel de 2007, año en el que los valores de tasación alcanzaron los 2085,4 euros/m2 en el cuarto trimestre. La Comunidad de Madrid registró en el segundo trimestre de 2024 el valor medio de tasación más elevado entre las autonomías, 3108,7 euros/m2.

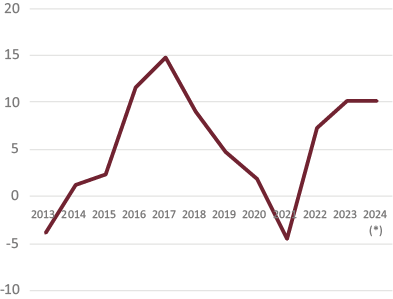

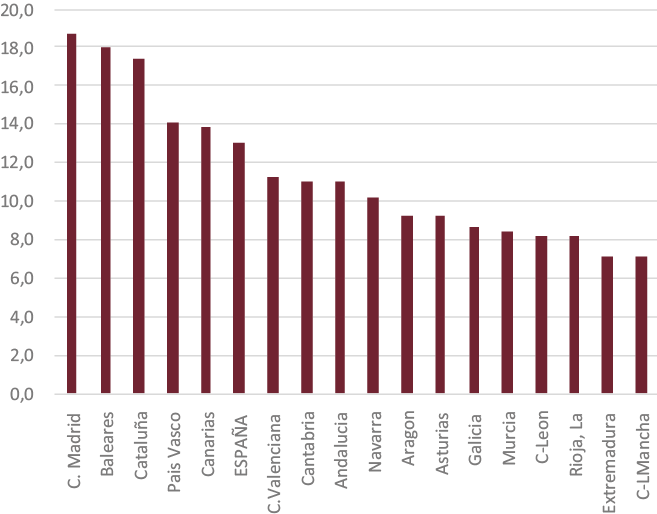

Los alquileres de viviendas, según la estadística de portal Idealista.com, se estabilizaron en el tercer trimestre de 2024, alcanzando el nivel de 13,0 euros/m2-mes en septiembre de este año para el conjunto de España (Fig.11). En dicho mes la variación anual ascendió al 10,2%, lo que confirma la presencia de una desaceleración del crecimiento de los alquileres en 2024. La información estadística disponible sobre los alquileres es reducida, por lo que es necesario considerar la evolución mencionada con reservas. El mayor aumento interanual por autonomías correspondió a la Comunidad de Madrid, donde el crecimiento interanual ascendió al 18% en septiembre y el menor incremento fue el de Castilla-La Mancha, con el 7,1% (Fig.12).

Fig.11 / Alquileres, España. Tasas de variación anual, 2013-2024 (previsión) (%)

Fuente: Idealista.com

Fig.12 / Alquileres de viviendas, euros/m2-mes, España y Comunidades Autónomas, septiembre de 2024

Fuente: Idealista.com

4. Mercado de vivienda (II) Demanda de vivienda y financiación

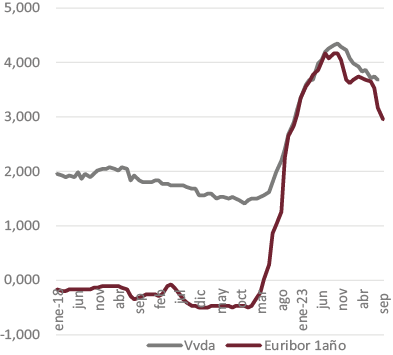

Los descensos de los tipos de interés fijados por los Bancos Centrales en 2024 se han trasladado a disminuciones en los tipos de interés de los préstamos para compra de vivienda. El descenso del Euribor a doce meses, iniciado en los últimos meses de 2023, se ha prolongado en 2024, hasta alcanzar en septiembre de 2024 un nivel medio mensual del 2,936%, 1,2 puntos porcentuales por debajo de nivel del mismo mes del año anterior (Fig.13).

Fig.13 / Tipos de interés de los préstamos a comprador de vivienda y Euribor a doce meses. Series mensuales, 2018-2024 (%)

Fuente: Banco de España

En el caso de los préstamos a comprador de vivienda el descenso de tipos ha sido menos acusado que el del Euribor. El diferencial del tipo de interés de los préstamos sobre el Euribor ha sido superior en agosto de 2024 al medio punto porcentual, por encima de los diferenciales de los meses anteriores de este año.

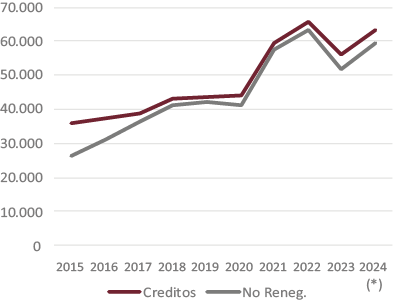

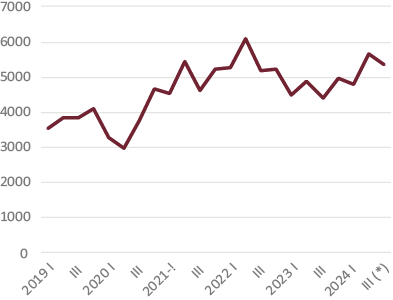

En el verano de 2024 ha crecido con fuerza el volumen de préstamos a comprador de vivienda. Así la cuantía de los prestamos formalizados aumentó en el periodo enero-agosto de 2024 en un 12,4% respecto del año precedente (Fig.14). En este periodo ha retrocedido el volumen de préstamos renegociados, lo que refleja también el mayor crecimiento de la actividad y del empleo en la economía. El volumen de préstamos formalizados creció de forma significativa en el segundo trimestre de 2024 (Fig.15).

Fig.14 / Préstamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2024 (previsión), millones de euros

Fuente: Banco de España

Fig.15 / Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2024

Fuente: Banco de España

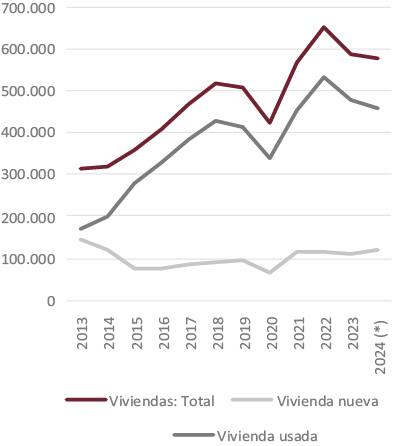

Las compras de viviendas registradas descendieron en el periodo enero-julio de 2024 en un 1,3% sobre 2023 (Fig.16). La tendencia de las ventas ha sido creciente a lo largo del presente ejercicio. Las ventas de viviendas nuevas aumentaron en un 7,7% en los siete primeros meses de 2024, mientras que las ventas de viviendas usadas descendieron en un 3,4% en el mismo periodo. En la serie de medias móviles trimestrales de las ventas de vivienda destacó una recuperación intensa en el segundo trimestre del año en curso (Fig.17).

Fig.16 / Compraventas de viviendas. Total, nuevas y usadas. Datos anuales, 2013-2024(previsión)

Fuente: Instituto Nacional de Estadística (INE)

Fig.17 / Compraventas de viviendas registradas. Datos trimestrales (100=2020 I), 2020-2024

Fuente: Instituto Nacional de Estadística (INE)

La información procedente del Centro Estadístico de los Notarios ha presentado un incremento anual de las compraventas de viviendas del 8,2% en el periodo enero-agosto de 2024. Las ventas financiadas con hipotecas han crecido en un 16,6% en el periodo citado, mientras que sido moderado del crecimiento de las compras realizadas sin financiación crediticia, el 1,2%. Las compras de viviendas realizadas sin préstamo hipotecario suponían el 52,7% de las ventas realizadas en los ocho primeros meses de 2024.

La estadística de transmisiones inmobiliarias realizada por el Ministerio de Vivienda a partir de los datos procedentes de los notarios registró un incremento anual de las ventas de viviendas del 6,6% en los dos primeros trimestres de 2024. Las ventas de viviendas usadas crecieron en un 7,3%, mientras que las de viviendas nuevas descendieron en un 1,3%. Las ventas de viviendas a extranjeros, incluidos residentes y no residentes, crecieron en un 1,3% en los dos primeros trimestres del año, aumento inferior al de las ventas a españoles, que aumentaron en un 7,6%. En el primer semestre de 2024 las ventas a extranjeros supusieron el 18,4% del total de las ventas, un punto porcentual por debajo de la proporción del año anterior.

Como puede apreciarse, hay varios indicadores que recogen un aumento de las ventas de viviendas en los primeros siete meses de 2024. Dicho aumento es coherente con el de los prestamos formalizados a comprador de vivienda y también con la aceleración del crecimiento de los precios de venta de las viviendas en este año.

5. Mercado de vivienda (III). La nueva oferta de vivienda

La evolución de las viviendas iniciadas en 2024 parece revelar la presencia de una recuperación de la oferta de nuevas viviendas en el presente ejercicio. Los visados de obra nueva destinados a vivienda crecieron un 14,6% en el periodo de enero-julio de 2024. Dicha evolución indica que las viviendas iniciadas en 2024 pueden situarse en el entorno de las 125 000, el total anual más elevado desde 2008 (Fig.18).

Fig.18 / Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2024 (previsión)

Fuente: Ministerio de Transportes y Movilidad Sostenible

Las viviendas terminadas, medidas por los certificados de fin de obra de los arquitectos técnicos, crecieron en un 7,9% en el mismo periodo de tiempo, con lo que pueden superar las 90 000 en 2024. La evolución de la nueva oferta queda todavía lejos del ritmo anual de creación de hogares, pero todo apunta a que dicha oferta puede pasar a registrar en no mucho tiempo cifras bastante más elevadas que las del periodo 2021-2023.

Los visados para la rehabilitación de viviendas aumentaron en enero-julio de 2024 en un 9%, situándose en un ritmo anual próximo a las 25 000 viviendas. La rehabilitación protegida, esto es, la acogida a las ayudas procedentes de los fondos europeos, crecieron en el periodo enero-mayo de 2024 en un 7,2%, situándose en un nivel muy superior al que indican las cifras de visados, por encima de las 72 000 viviendas rehabilitadas en 2024.

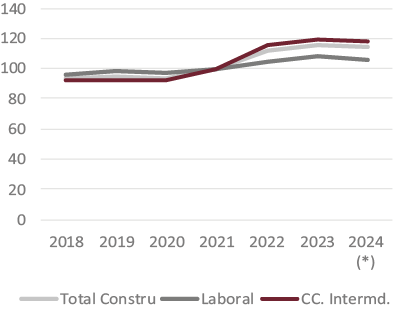

El consumo aparente de cemento descendió en un 2,5% en el periodo de enero-septiembre de 2024 sobre el año precedente (Fig.19), evolución que no resulta coherente con la correspondiente a los visados de obra nueva de viviendas. El índice del coste de la construcción, que entre 2021 y 2023 aumentó en un 15,2%, consecuencia sobre todo de la aceleración del coste de los materiales de construcción (18,7%), se redujo en un 1,1% en los dos primeros trimestres de 2024 respecto del mismo periodo del año precedente, descenso derivado del componente de costes laborales (Fig.20).

Fig.19 / Consumo aparente de cemento, totales anuales, 2013-2024 (previsión)

Fuente: Banco de España

Fig.20 / Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2024 (previsión)

Fuente: Ministerio de Transportes y Movilidad Sostenible

El fuerte crecimiento de la población en el periodo trienal 2021-2023 ha contribuido a acentuar el desequilibrio en el mercado de la vivienda de alquiler en la primera mitad de los años veinte del presente siglo. En dicho periodo trienal se ha acelerado el crecimiento de la población, que ha aumentado en más de 1 200 000 personas, según el INE (Estadística Continua de Población). Dicho aumento de la población, el 2,6% en tres años, ha estado acompañado de un crecimiento importante en el número de hogares, que han crecido en 2021-2023 a un ritmo medio anual del 1,4%, que incluye un incremento medio de más de 252 000 hogares (Fig.21).

Fig.21 / Estadística Continua de la Población. Variaciones anuales del número de hogares (4º trimestre),2021-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

El 91,3% del aumento poblacional citado ha procedido de personas nacidas fuera de España. La población extranjera suponía el 13,6% de la población de España el 1 de julio de 2024, según la Estadística Continua de la Población del INE. El crecimiento poblacional de España se ha debido, pues, al incremento de personas nacidas en el extranjero, mientras que el número de personas nacidas en España ha disminuido. Además, las ventas de viviendas a extranjeros, residentes y no residentes, han seguido aumentando, de forma que la participación de dichas ventas en el total de viviendas vendidas ha pasado desde el 6,6% en 2910 hasta el 19,4% en 2023.

La mitad de las viviendas de alquiler están ocupadas en España por hogares de inmigrantes. La última proyección de hogares publicada por el INE en junio de 2024 estima que entre 2024 y 2039 se el número de hogares aumentará en 3,6 millones, lo que implica un aumento medio anual de más de 246 000 hogares en dicho periodo. Dichos hogares se concentrarán en las zonas con mayores expectativas de crecimiento económico, acentuando el exceso de demanda en las zonas en las que se sufre más la carencia de viviendas de alquiler, como es el caso de las islas, el arco del litoral mediterráneo y la Comunidad de Madrid (Leal, 2024). A la presión demográfica y a la reducción del tamaño de los hogares hay que añadir la aparición de una demanda que resurge tras una etapa de fuerte crisis como la vivida entre los años 2008 y 2014 (Trilla, 2024).

6. Política de vivienda

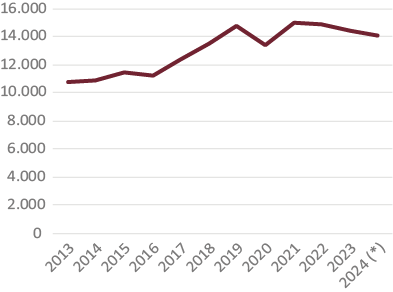

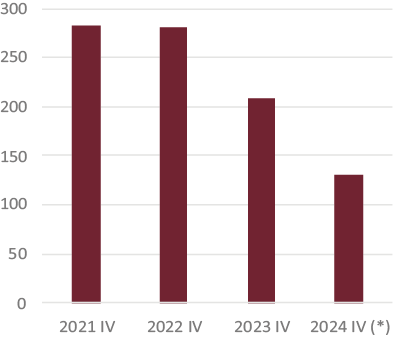

De acuerdo con la estadística de viviendas y rehabilitación protegida del Ministerio de Vivienda y Agenda Urbana, en el primer semestre de 2024 las calificaciones provisionales de viviendas protegidas aumentaron en un 29,9%. Este crecimiento fue superior al de los años precedentes y podría dar lugar, de mantenerse, a un total anual próximo a las 16 000 (Fig.22). Las calificaciones definitivas, indicador que se aproxima a las viviendas protegidas terminadas, aumentaron en el primer semestre en un 6,5%, con lo que el total anual de 2024 se aproximaría las 9500, cifra esta última que resulta reducida si se la compara con el incremento anual del número de hogares (menos del 4%). Ha trascendido la intensa demanda de los préstamos para la promoción de viviendas sociales de alquiler incluidos en la línea de 4000 millones de euros abierta por el ICO (Instituto de Crédito Oficial) para la construcción de viviendas sociales de alquiler, línea alimentada financieramente por los fondos europeos.

Fig.22 / España, Viviendas de protección oficial (VPO). Calificaciones provisionales y definitivas. Totales anuales, 2000-2024 (previsión)

Fuente: Ministerio de Transportes y Movilidad Sostenible

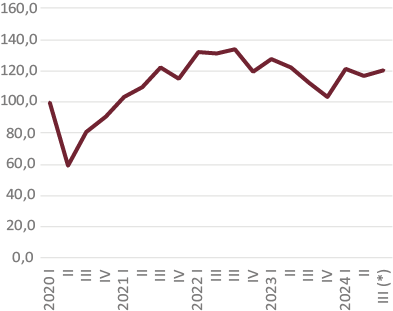

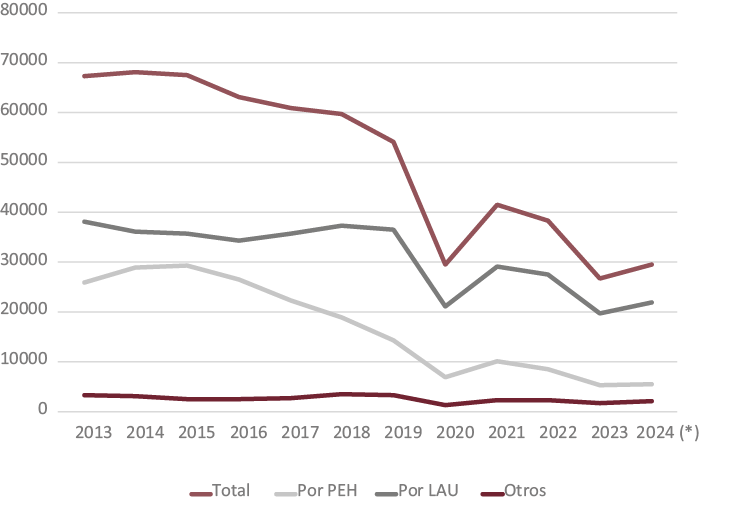

En 2024 los lanzamientos judiciales de viviendas crecieron en un 10,2% en el primer semestre del año. Destacó el aumento correspondiente a los lanzamientos derivados del impago de los alquileres, que aumentaron en un 11,3%, situándose en un nivel anual de 21 903 (Fig.23). Estos lanzamientos ligados a los alquileres alcanzaron en el primer semestre de 2024 el 75% del total de lanzamientos. El aumento de los derivados de la ejecución de un préstamo hipotecario impagado fue moderado, el 4%, y supuso el 18,6% del total de lanzamientos.

Fig.23 / Lanzamientos judiciales. Total, por ejecuciones hipotecarias, incumplimiento LAU (Ley de Arrendamientos Urbanos) y otros. Totales anuales, 2013-2024 (previsión)

Fuente: Consejo General del Poder Judicial

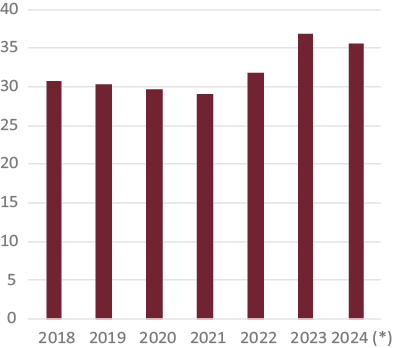

El esfuerzo de acceso a la vivienda, estimado por el Banco de España, ascendió en los dos primeros trimestres de 2024 al 35,5% de la renta media disponible por hogar (Fig.24). En esta evolución ha influido el descenso de los tipos de interés de los préstamos a comprador y también el importante aumento de la renta media disponible por hogar y del empleo.

En 2024 las ventas de viviendas protegidas han descendido en un 8,3% en el primer semestre, frente al aumento del 7% de las ventas de viviendas libres en el mismo periodo de tiempo. Las ventas de viviendas protegidas, alrededor de 18 000 en 2024, supusieron el 2,7% del total de las ventas de viviendas en el periodo citado. Dentro de las ventas de viviendas protegidas, en el primer semestre de 2024 el 80,1% correspondió a viviendas usadas y el 19,9% restante fueron viviendas protegidas de nueva construcción. La previsión de ventas de viviendas protegidas nuevas para 2024 es de unas 3900, cifra que confirma la escasa incidencia de estas viviendas dentro del actual mercado de vivienda en España.

Fig.24 / Esfuerzo medio de acceso a la vivienda. Porcentaje de la renta bruta disponible por hogar (%). Datos anuales, 2018-2024 (previsión)

Fuente: Banco de España

En octubre de 2024 ha trascendido la noticia de que, en Cataluña, que es la única autonomía que hasta el momento ha implantado las zonas de mercado residencial tensionado previstas en la ley 12/2024, han descendido los precios del alquiler de viviendas en el segundo trimestre de 2024. La estadística del mercado del alquiler en Cataluña está basada en el registro de fianzas del alquiler depositadas en el organismo público Incasol (Generalitat de Catalunya, 2024).

El alquiler medio del segundo trimestre en Cataluña ascendió a 823 euros/mes, un 5,3% inferior al del primer trimestre. Los contratos de alquiler depositados disminuyeron en un 15% en el segundo trimestre, siendo el descenso fue más significativo en la zona regulada, el 17,2%, frente a un aumento del 1,6% en la zona no regulada. La zona regulada incluía 140 municipios, a los que se van a añadir otros 120 dentro del presente ejercicio.

El descenso del número de contratos se debe a varias causas: se han prorrogado contratos para evitar un descenso de precios del alquiler, se han desviado viviendas hacia el alquiler de temporada (menos de un año de duración), el alquiler de habitaciones y también hacia el alquiler turístico.

El gobierno estatal ha anunciado la promulgación de un Real Decreto que regula los alquileres de corta duración (alquileres turísticos, de temporada y de habitaciones). Los arrendadores estarán obligados a obtener un numero de registro. No se podrán comercializar estos alquileres sin el número de registro vigente. Según el Ministerio de Vivienda y Agenda Urbana la información obtenida reforzará la causalidad en los contratos de temporada.

Por otra parte, la ministra de Vivienda ha comunicado el interés del Ministerio en avanzar en el desarrollo del contenido de la ley 12/2023, en avanzar en la creación de un parque significativo de viviendas de alquiler social y de lograr el carácter permanente de las viviendas protegidas, cuya descalificación es la causa principal del reducido parque de viviendas de alquiler social en España.

7. Bibliografía

Fondo Monetario Internacional, FMI (2024): Economic Outlook, octubre.

Generalitat de Catalunya (2024): Atles del mercat de lloguer de Catalunya. Any 2024 2º trimestre, octubre.

Leal Maldonado, J. (2024):” La tormenta perfecta de la crisis del alquiler”, incluido en “Vivienda. La gran crisis”, El País, octubre.

Trilla Bellart, C. (2024): Crisis de la vivienda, crisis de asequibilidad. Temas para el debate, Numero 358, octubre.