Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVI, Nº 222, invierno 2024

Págs. 1409-1420

https://doi.org/10.37230/CyTET.2024.222.17

CC BY-NC-ND

![]()

España: mercado de vivienda, los precios crecen más que las ventas

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“En el contexto actual resulta vital la necesidad de promover vivienda social de alquiler transformando el modelo tradicional en un modelo de colaboración público-privada...En ciertos contextos metropolitanos, el modelo concesional puede ser viable sin necesidad de recursos económicos adicionales por parte de la Administración. Esta situación se da, principalmente, cuando hay una licitación de gran volumen y una demanda insatisfecha de alquiler en el mercado libre”

José García Montalvo & Josep María Raya & Carles Sala Roca, “La colaboración público privada y su relevancia cuantitativa en la mejora de la eficiencia del gasto público en el sector de la vivienda”, Revista del IEE, Nº1/2024

Julio Rodríguez López es Vocal del Consejo Superior de Estadística del Instituto Nacional de Estadística. Fue presidente del Banco Hipotecario de España y de Caja de ahorros de Granada

1. Introducción

En este trabajo se comenta la coyuntura reciente del mercado de vivienda en España así como alguno de los instrumentos más relevantes de la política estatal de vivienda. En el segundo apartado se resume la situación económica general y de España, en el que destaca el mantenimiento de un importante ritmo de crecimiento y de creación de empleo por parte de la economía española. En el tercer apartado se resume la evolución de los precios de la vivienda, que en el primer trimestre de 2024 registraron una moderada aceleración. En el cuarto apartado se comenta la evolución de la demanda de vivienda, que se ha visto favorecida por el descenso de los tipos de interés de los préstamos a comprador de vivienda, destacando el significativo aumento de los flujos de financiación crediticia a comprador en el primer semestre. En el quinto apartado destaca la moderada aceleración del crecimiento de la construcción de nuevas viviendas, en un contexto de costes de la construcción estabilizados tras las fuertes elevaciones de dichos costes en los dos años anteriores. En el sexto y último apartado se comentan las nuevas líneas de financiación destinadas a la construcción de viviendas sociales asequibles abiertas a partir de la firma de los convenios de préstamo y avales entre el Ministerio de Vivienda y el Instituto de Crédito Oficial.

2. Economía mundial y de España

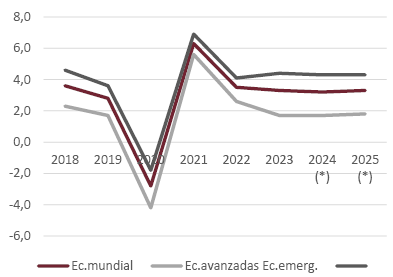

Las previsiones de verano del Fondo Monetario Internacional (FMI) mantienen el ritmo de crecimiento del PIB mundial del 3,2% en 2024 y del 3,3% en 2025 (Fig.1). Al inicio del presente año la actividad económica pareció fortalecerse, excluidos los retrocesos aparecidos en Estados Unidos y Japón, en el primer caso por la moderación del consumo de los hogares y en el segundo por el cierre temporal de una importante fábrica de automóviles (FMI, 2024). La previsión de crecimiento del PIB en 2024 en los países emergentes se ha revisado al alza hasta el 3,3% permaneciendo estables las previsiones para las economías de los países desarrollados (1,8%).

Las proyecciones del FMI se apoyan en una previsión alcista de los precios de las materias primas, incluida una previsión de aumento de los precios de las mercancías no combustibles en un 5% durante el presente ejercicio. Los precios de los productos energéticos pueden descender en un 4,6%, descenso inferior al previsto al inicio del año. En esta evolución menos bajista de los precios de la energía ejerce una clara influencia el persistente conflicto de Oriente Medio. Se prevé asimismo que los tipos de interés fijados por los más importantes bancos centrales se reduzcan en el segundo semestre de 2024.

Fig. 1 / Economía mundial, países desarrollados y países emergentes. Tasas de variación anual del Producto Interior Bruto (PIB), precios constantes, 2018-2025 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

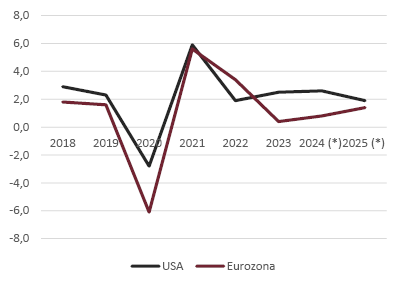

Las expectativas de un menor crecimiento previsto para 2024 (2,6%) y 2025 (1,9%) en el caso de Estados Unidos han podido influir en el fuerte ajuste a la baja registrado en los mercados bursátiles en los primeros días de agosto. La moderación del consumo y la necesaria restricción fiscal son los factores que más afectan a la evolución de la economía de Estados Unidos. En la Eurozona el crecimiento parece haber tocado fondo en el primer semestre de 2024.La continuada debilidad del sector industrial sugiere una recuperación débil en el caso de la primera economía, Alemania. Los responsables de la política económica deben de actuar para revitalizar las declinantes perspectivas de crecimiento a medio plazo.

Las previsiones de primavera de la Comisión Europea son de un débil crecimiento del PIB de la Eurozona del 0,4% para 2024 y de un 1,4% para 2025 (Fig. 2). Los riesgos procedentes de fuera de la Unión Europea, con dos guerras prolongadas en las proximidades geográficas de dicha área, se han acrecentado en el primer semestre de 2024.El comercio global y los mercados de la energía aparecen como especialmente vulnerables a dichas circunstancias (Comisión Europea, 2024).

Se ha retrasado el descenso de los tipos de interés en Estados Unidos, lo que ha influido en el comportamiento de los bancos centrales de otros países. Esto ha implicado unas políticas monetarias menos expansivas que lo previsto al inicio del presente ejercicio. Persiste el descenso moderado de la inflación, en la que los precios alimenticos y de la energía ejercen una influencia a la baja, mientras que en el sector de los servicios domina una evolución más alcista de la inflación.

Fig. 2 / Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), precios constantes, tasas anuales de variación, 2018-2025 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

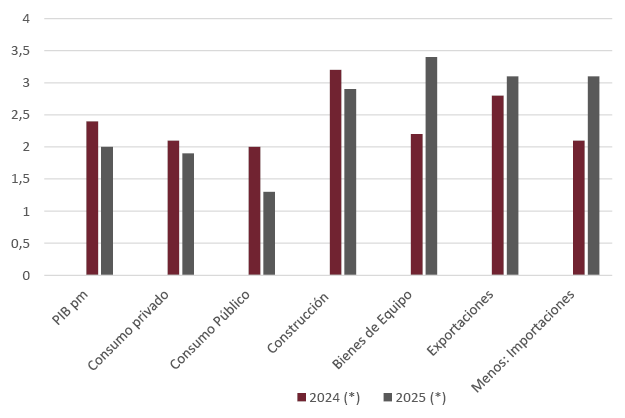

En el caso de la economía española, el PIB aceleró el crecimiento en el primer semestre de 2024, desde una variación semestral del 1,1% en el segundo semestre de 2023 hasta alcanzar un ritmo del 1,5% en la primera mitad de 2024. Las exportaciones de mercancías y servicios y la inversión en construcción registraron las variaciones intersemestrales más acusadas, mientras que el consumo público y privado presentaron variaciones positivas pero más modestas. La previsión de crecimiento para 2024 está próxima al 2,5%, correspondiendo a la construcción (3,2%) y a las exportaciones de mercancías y servicios (2,8%) los ritmos de aumento real más elevados entre los componentes de la demanda (Fig.3). La rama de actividad de comercio, transporte y hostelería registró la variación semestral más acusada por el lado de la oferta.

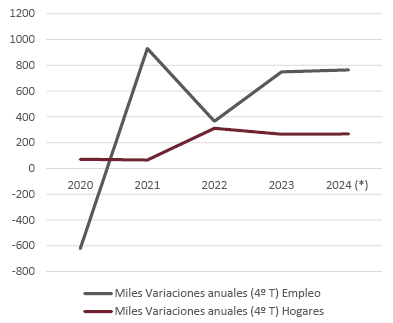

El empleo registró una variación interanual del 2% en el segundo trimestre de 2024, según la Encuesta de Población Activa (EPA) del INE (Fig.4). A dicha variación relativa correspondió un incremento anual absoluto de 764 000 empleos, destacando las mayores variaciones relativas a las ramas de actividad de Industria (5,4%), Construcción (5,3%) y Transportes y Almacenamiento (2,9%). La tasa de desempleo ascendió al 11,3% de los activos en el segundo trimestre de 2024.

El incremento del empleo lo reflejó asimismo la evolución del número de afiliados a la Seguridad Social, que en junio de 2024 ascendió a 21,3 millones, con un incremento anual del 3,5%. Los afiliados en el sector de los servicios registraron el crecimiento interanual mayor (4,1%). El número de hogares estimado en la EPA ascendió a 19,5 millones en el segundo trimestre de 2024, lo que implicó una variación interanual relativa del 0,77% y de 267 400 en términos absolutos.

Fig. 3 / Economía española. Tasas de variación interanual (%) previstas para 2024-2025, a precios constantes para los principales agregados económicos, lado de la demanda)

Fuente: Instituto Nacional de Estadística (INE) y Fundación de las Cajas de Ahorros (FUNCAS)

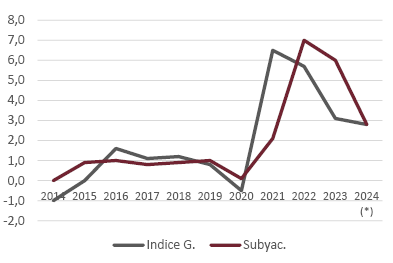

El índice de precios de consumo desaceleró el crecimiento hasta un 2,8% en el mes de julio de 2024, correspondiendo una variación idéntica en el mismo mes a la inflación subyacente (Fig. 5). El aumento medio de los precios de consumo en el periodo de enero-julio de 2024 fue el 3,2%. La desaceleración de los precios alimenticos y energéticos han sido relevantes para lograr una desaceleración importante en el aumento de los precios de consumo. En los 2940 convenios colectivos pactados en los siete primeros meses de 2024 el aumento salarial medio fue el 2,99%, por debajo del 3,63% de 2023.

Fig. 4 / Empleo y hogares. Variaciones anuales, 2020-2024 (previsión), miles

Fuente: Instituto Nacional de Estadística (INE) y Encuesta de Población Activa (EPA)

La balanza comercial de España registró un saldo absoluto positivo en enero-mayo de 2024 de 28 712 millones de euros, un 23,3% superior al del mismo periodo de 2023. Los ingresos por turismo crecieron en un 20,6% en el mismo periodo de tiempo, lo que implica un importante aumento de los ingresos derivados de actividades diferentes al turismo, especialmente de los servicios no turísticos. La balanza por cuenta corriente registró en enero-mayo un saldo positivo superior en un 25,7% al del mismo periodo de 2023. La previsión para 2024 es de un superávit equivalente al 2,1% del PIB (1,9% en 2023), lo que es significativo por tener lugar dicho superávit en un periodo de importante crecimiento de la economía española.

El importante aumento de los ingresos públicos permite reducir la previsión de déficit público. Frente al déficit del 4,1% del PIB de las administraciones públicas la previsión para 2024 es de un déficit situado en el entorno del 3,3%. La deuda pública estimada según el protocolo de déficit excesivo ascendió en mayo de 2024 a 1,56 billones de euros. La previsión es de un nivel de deuda del 105,5% del PIB a fin de año, por debajo del 107,2% de 2023.

Fig. 5 / Índice de precios de consumo. Índice general e inflación subyacente. Tasas de crecimiento anual (diciembre), 2014-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

3. Mercado de vivienda (I). Precios y alquileres

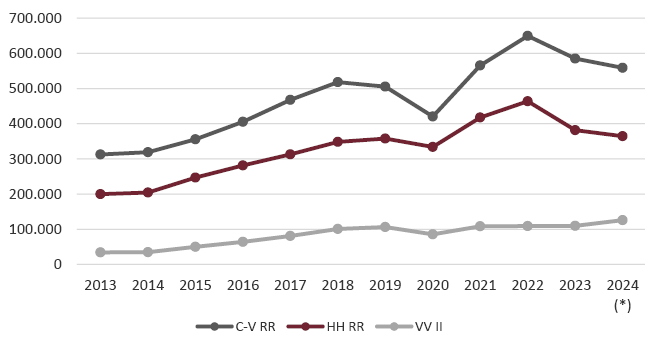

En el mercado de vivienda en España en el primer semestre de 2024 ha persistido un nuevo descenso de las ventas de viviendas, aunque menos acusado que el registrado el año precedente. Sin embargo, tanto las ventas de viviendas como el número de préstamos hipotecarios formalizados han alcanzado una magnitud considerable. Lo más destacable en la evolución del mercado de vivienda parece ser el mayor empuje que está presentando la construcción de nuevas viviendas (Fig. 6). La nueva oferta de vivienda parece reaccionar tanto a la elevada demanda como a la evidencia de que existe un exceso global de demanda de vivienda, lo que genera unas claras expectativas favorables a los oferentes.

Los precios de la vivienda y los alquileres han mantenido en 2024 una tendencia alcista evidente, aunque las diferencias territoriales son significativas. En el trienio 2021-2023 el aumento acumulado del índice de precios de vivienda del INE fue el 18,7%. El aumento acumulado de los precios de la vivienda nueva fue el 31,1%, aumento que casi duplicó al de los precios de la vivienda usada, el 16,5%. En el primer trimestre de 2024 el incremento trimestral de los precios fue el 2,6%, aumento espoleado por el de los precios de la vivienda nueva, el 5,5% (Fig. 7). En las comunidades autónomas de Navarra (5,4%) y Aragón (4,1%) se registraron los incrementos más intensos en el primer trimestre de 2024.

Fig. 6 / Mercado de vivienda. Compraventas registradas, hipotecas sobre viviendas registradas y viviendas iniciadas, (visados de obra nueva). Totales anuales, 2013-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

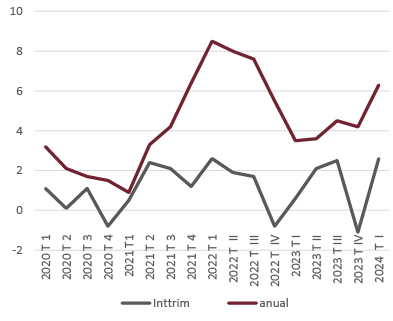

Fig. 7 / Índice de precios de la vivienda (100=2015). Series trimestrales de las tasas de variación intertrimestral y de las tasas de variación interanual (%), 2020-2024

Fuente: Instituto Nacional de Estadística (INE)

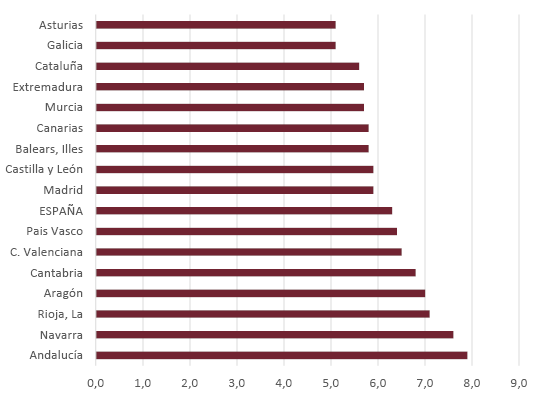

El aumento interanual de los precios de la vivienda en el primer trimestre de 2024 fue más acusado en Andalucía (7,9%) y Navarra (7,6%), por encima del 6,3% correspondiente al conjunto de España (Fig. 8). La tendencia alcista de los precios resultó evidente en dicho periodo, destacando la reducida dispersión de las tasas de crecimiento registradas.

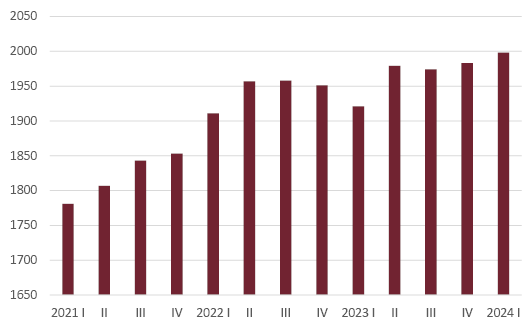

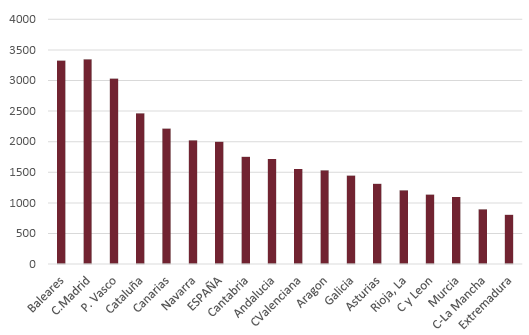

El precio medio de las transacciones registradas de viviendas en el primer trimestre de 2024 fue de 1998 euros/m2, según la Estadística Registral Inmobiliaria. Las variaciones más acusadas de los precios en los últimos doce meses según esta fuente fueron las de Navarra (14,4%) y Baleares (6,8%) (Fig. 9). Los mayores precios de venta fueron los de Baleares (3325 euros/m2) y la Comunidad de Madrid (3344 euros/m2), mientras que los más reducidos fueron los de Castilla-La Mancha (893 euros/m2) y Extremadura (804 euros/m2) (Fig. 10).

El precio medio de las viviendas de nueva construcción en capitales de provincia en junio de 2024, según la Sociedad de Tasación, fue 2930 euros/m2. Los precios más elevados fueron los de Barcelona (4662 euros/m2) y Madrid (4493 euros/m2). El incremento interanual de los precios citados fue el 4,3% en junio de 2024. Los valores de tasación publicados por el Ministerio de Vivienda ascendieron a 1865,5 euros/m2 en el primer trimestre de 2024, lo que supuso un crecimiento interanual del 4,3%.

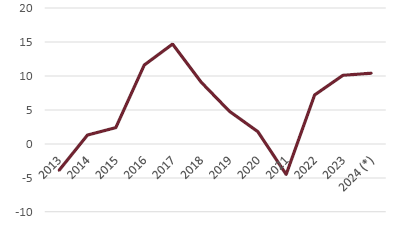

El alquiler medio de la vivienda en julio de 2024 fue de 13,1 euros/m2-mes, según datos del portal Idealista.com. Dicho precio supuso un crecimiento del 10,4% respecto del mismo mes del pasado ejercicio. Según dicha fuente, los alquileres aumentaron en un 8,3% en los siete primeros meses de 2024 (Fig. 11). Los precios de alquiler más elevados en el mes citado fueron los de Baleares (18,9 euros/m2-mes) y la Comunidad de Madrid (18,1 euros/m2-mes).

Fig. 8 / Índice de precios de la vivienda (100=2015). Tasas de variación interanual (%), primer trimestre de 2024, España y Comunidades Autónomas

Fuente: Instituto Nacional de Estadística (INE)

Fig. 9 / España. Precios de las viviendas, euros/m2. Datos trimestrales, 2021-2024

Fuente: Estadística Registral Inmobiliaria

Fig. 10 / Precios de las viviendas, España y Comunidades Autónomas (euros/m2), 1º trimestre de 2024

Fuente: Estadística Registral Inmobiliaria

Fig. 11 / Alquileres, España. Tasas de variación anual, 2013-2024 (previsión) (%)

Fuente: Idealista.com

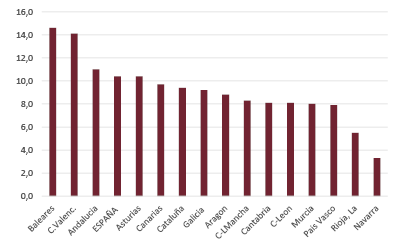

Los incrementos interanuales de los alquileres en julio de 2024 fueron más intensos en las Comunidades Autónomas de Extremadura (16,6%) y Comunidad de Madrid (16%), mientras que los crecimientos más reducidos fueron los de Rioja (5,5%) y Navarra (3,3%) (Fig. 12).

Fig. 12 / Alquileres de viviendas (euros/m2-mes). Variaciones interanuales (%), julio de 2024, España y Comunidades Autónomas

Fuente: Idealista.com

4. Mercado de vivienda (II). Demanda y financiación

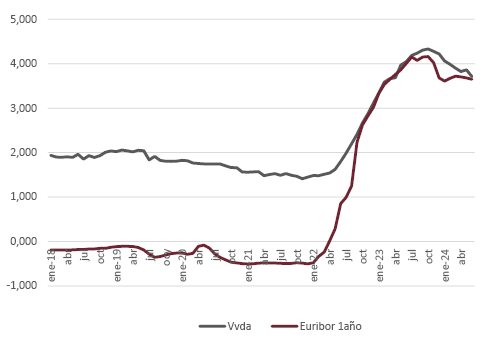

La demanda de vivienda se vio favorecida en el primer semestre de 2024 por el importante aumento de la renta disponible de los hogares (6,2% fue el incremento interanual en el primer trimestre de este año), por el ya comentado incremento del empleo y también por el descenso de los tipos de interés de los préstamos a comprador de vivienda. El principal índice de referencia de los préstamos hipotecarios a comprador, el Euribor a doce meses, tras alcanzar el nivel más elevado en julio de 2023 pasó a descender hasta alcanzar el 3,53% en julio de 2024. El tipo de interés de los préstamos a comprador disminuyó desde el 4,045% de junio de 2023 hasta el nivel de 3,71% en junio de 2024. El descenso citado del tipo de interés implica un descenso del 3,4% en la cuota a pagar por un préstamo a 25 años (Fig. 13).

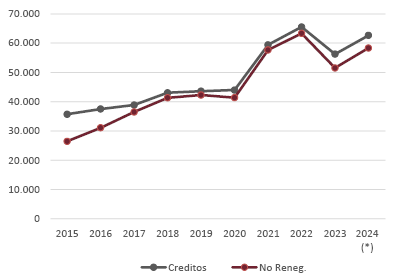

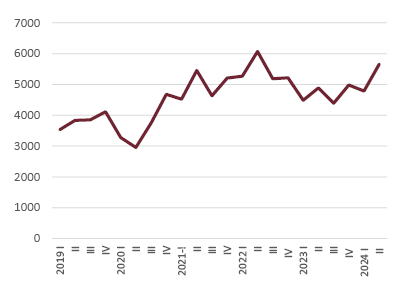

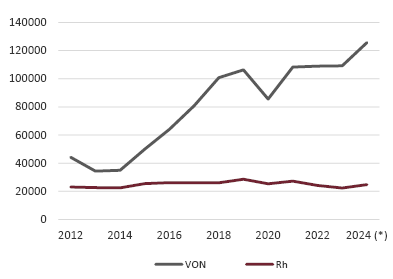

En el primer semestre de 2024 el volumen de nuevos créditos formalizados para compra de vivienda aumentó en un 11,4% respecto del mismo periodo del año precedente, lo que implica una previsión anual de un volumen de financiación a comprador de 62 651 millones de euros (Fig. 14). Los créditos no renegociados aumentaron en un 13,2%, lo que fue consecuencia del menor volumen de renegociación (-10,2%) de los préstamos citados respecto del año precedente. La evolución temporal de los nuevos préstamos formalizados registró una importante aceleración en el segundo trimestre de 2024 (Fig. 15). A pesar del importante aumento de los flujos crediticios destinados a la compra de viviendas, el saldo vivo de los préstamos a comprador sigue registrando variaciones interanuales negativas, como lo confirma el que en mayo el saldo vivo de los préstamos a hogares para compra de vivienda descendiese en un 1,7% respecto del año precedente. La intensidad del descenso se ha aminorado en 2024, puesto que en diciembre de 2023 el retroceso en cuestión era del 3%.

Fig. 13 / Tipos de interés (%): Euribor a 12 meses y tipos de las nuevas operaciones de compra de vivienda. Series mensuales, 2018-2024

Fuente: Banco de España

Fig. 14 / Prestamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2024 (previsión), millones de euros

Fuente: Banco de España.

El crecimiento del volumen de la nueva financiación aportada por el sistema bancario para la compra de vivienda contrastó con el descenso que en el periodo enero-mayo de 2024 registró el número de préstamos hipotecarios registrados (-4,5%). Dicho contraste puede indicar que la cuantía media de los préstamos hipotecarios ha sido más elevada que en el año precedente, lo que es coherente con la evolución al alza de los precios de venta.

Fig. 15 / Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2024

Fuente: Banco de España

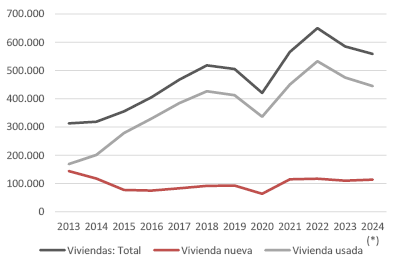

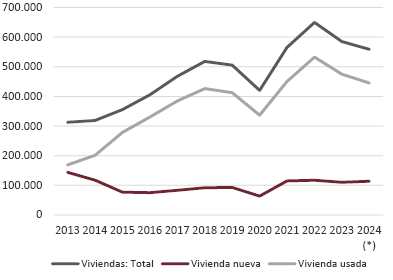

En el primer semestre de 2024 las compraventas de viviendas registradas descendieron en un 4,5% respecto del mismo periodo del año anterior. El descenso de las ventas se concentró en las ventas de viviendas usadas (-6,3%), puesto que las ventas de viviendas de nueva construcción crecieron en un 3,4% (Fig. 16). La previsión anual de ventas para 2024 se sitúa en torno a las 560 000, de las que el 20,6% serian viviendas de nueva construcción y el 79,4% correspondería a viviendas usadas (585 000 fue el total de ventas de viviendas registradas en 2023). La recuperación del volumen de préstamos a la compra de vivienda no se ha advertido en el primer semestre de 2024 en cuanto a ventas se refiere (Fig.17).

Fig. 16 / Compraventas de viviendas. Total, nuevas y usadas. Datos anuales, 2013-2024 (previsión)

Fuente: INE

Fig. 17 / Compraventas registradas de viviendas. Total, nuevas y usadas. Datos anuales, 2013-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

Después de tres años (2021-2023) de fuerte aumento en el número de hogares, de acuerdo con la estadística continua de población del INE, el crecimiento de dicha variable parece desacelerarse en 2024, a la vista de los datos correspondientes al primer semestre de 2024 (Fig. 18). Dicha evolución del número de hogares es paralela con la marcha de la población total de España, en la que la población extranjera explica más del 70% del aumento total de la población. La inmigración es asimismo un factor importante de aumento de la demanda de vivienda. La proporción de hogares que viven de alquiler cuyo titular es extranjero supera el 70%.

Fig. 18 / Encuesta continua de Población. Variaciones anuales del número de hogares, 2021-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

5. Mercado de vivienda (III). La nueva oferta

El consumo aparente de cemento realizado durante el primer semestre de 2024 descendió en un 5,3% respecto del mismo periodo del pasado ejercicio (Fig. 19). Dicho descenso fue más acusado que el experimentado en 2023 (-2,6%) y se concentró sobre todo en el primer trimestre de 2024.

Fig. 19 / Consumo aparente de cemento, totales anuales, 2013-2024 (previsión)

Fuente: Banco de España

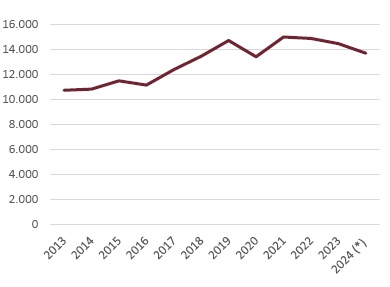

Las viviendas iniciadas, estimadas a partir de los visados de obra nueva, crecieron en un 14,8% en el periodo enero-mayo de 2024 respecto del mismo periodo del pasado ejercicio (Fig. 20). De mantenerse esta tendencia en el conjunto de 2024 el total de viviendas iniciadas ascendería a cerca de 135 700, la cifra anual más elevada después de 2008. El número de visados correspondiente a obras de rehabilitación creció en un 10,6% en el periodo antes comentado. De dicha evolución se deriva una previsión de 24 695 visados de rehabilitación para 2024, el 16% de total de visados de obra nueva.

Fig. 20 / Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2024 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Las viviendas terminadas, estimadas a partir de los certificados de fin de obra, crecieron en enero-mayo de 2024 en un 12,5% sobre el año precedente. De mantenerse la tendencia en el conjunto del año, las viviendas terminadas ascenderían a 98 500 en 2024. Dicha cifra resulta inferior a la previsión de ventas de vivienda nueva para este año (113 901). Según la Contabilidad Nacional Trimestral del INE, en el primer semestre de 2024 el incremento anual de la inversión en vivienda (obra realizada) fue el 0,8%, incremento que supera el correspondiente a 2023 (0,6%). El deflactor de la inversión en construcción creció en un 7,8% en el primer semestre de 2024.

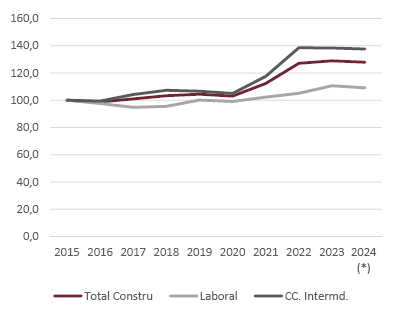

El saldo vivo de los préstamos a promotor-constructor de vivienda descendió en un 6,2% en el primer trimestre de 2024 respecto del mismo periodo de 2023, según datos publicados por el Banco de España. La situación actual se caracteriza por la presencia de una demanda creciente de vivienda ligada a la actividad turística junto a una notable demanda de vivienda a utilizar como residencia principal. Este componente de la demanda se deriva del importante aumento del número de hogares, aumento anual que ha sido de más de 250 000 nuevos hogares en el periodo 2021-2023. (Fig. 21)

Fig. 21 / Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2024 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Llama la atención que el saldo vivo de préstamos a promotor inmobiliario mantenga la pauta decreciente que viene registrando desde 2013, y que esté aumentando el número de viviendas iniciadas. Se considera que la banca tradicional se enfrenta a importantes restricciones en la concesión de préstamos a proyectos inmobiliarios residenciales, y ello por las más estrictas condiciones que el Banco Central Europeo y el Banco de España imponen a los bancos como consecuencia de las enseñanzas de la crisis de 2008. La autoridad supervisora bancaria está tratando de limitar la exposición excesiva al riesgo inmobiliario y, sobre todo, de limitar la exposición a la financiación de suelo (Clemente, 2024).

Resulta evidente que hay un nuevo tipo de financiador de las nuevas promociones inmobiliarias, que son los fondos de inversión. Estas entidades no tienen las restricciones regulatorias que afectan a los bancos. Estos últimos entran ahora en la financiación a la promoción de nuevas viviendas con evidente selectividad, participando solo en las promociones con menos problemas de venta de las nuevas viviendas.

El que haya un tipo adicional de entidades que participen en la financiación inmobiliaria, como es el caso de los fondos de inversión, no implica, pues, que haya menos dificultades para obtener financiación crediticia para la promoción inmobiliaria. La forma de actuar de los fondos no es proclive a que estas entidades estén dispuestas a financiar las promociones de tamaño reducido, en especial las destinadas a hogares con menos recursos. Resulta difícil seguir la pista a lo que financian los fondos en materia de promoción inmobiliaria ante la ausencia de una estadística que cubra la actividad de dichas entidades.

6. Política de vivienda

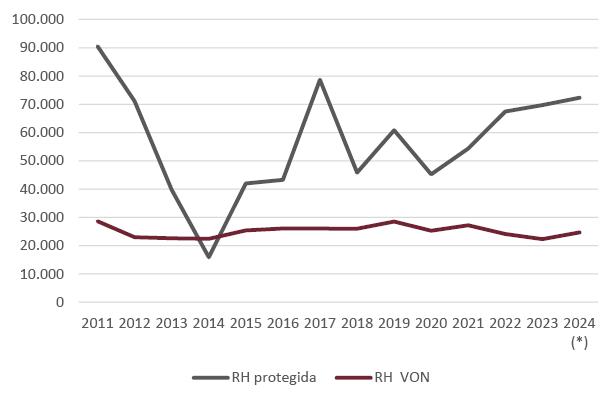

En los tres primeros meses de 2024 crecieron en un 1,4% las calificaciones provisionales de viviendas protegidas, mientras que fue mayor el aumento de las calificaciones definitivas de dicho tipo de viviendas, un 9,5% (Fig. 22). En los últimos años la evolución de la promoción de viviendas protegidas se ha aproximado a las 10 000 viviendas terminadas al año. Dentro de las calificaciones definitivas el sector privado promueve alrededor del 75%, frente al 25% del sector público. Más de la mitad de las viviendas protegidas promovidas se destinan a la venta, mientras que la promoción de viviendas de alquiler se sitúa alrededor del 25%. La recuperación en la promoción de nuevas viviendas protegidas parece consolidarse en 2024, aunque la promoción de nuevas viviendas protegidas queda lejana respecto de los niveles alcanzados hasta 2013. Además, el número de viviendas protegidas terminadas supone una proporción reducida (el 4%) respecto del ritmo de creación de nuevos hogares.

Fig. 22 / Viviendas protegidas. Calificaciones provisionales y definitivas. Totales anuales,2013-2024 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

La rehabilitación protegida de viviendas, medida por las aprobaciones definitivas, aumentó en un 7,2% en el primer trimestre de 2023 respecto del mismo periodo de 2023 (Fig. 23). En la estimación de las rehabilitaciones destaca la fuerte diferencia entre las aprobaciones por parte de las calificaciones realizadas por las autoridades autonómicas (69 713 fueron las calificaciones en 2023) y los visados para la rehabilitación, que ascendieron en el pasado ejercicio a poco menos que a 25 000.

Fig. 23 / Rehabilitación protegida de viviendas. Aprobaciones definitivas y visados de obra nueva para rehabilitar, 2011-2024 (previsión)

Fuente: Ministerio de Vivienda y Agenda Urbana (MIVAU)

Ante el problema notable del acceso a la vivienda en España la respuesta más frecuente a la situación citada descansa sobre todo en el “modelo concesional”, que está teniendo desarrollos importantes en toda España. El modelo citado consiste en la cesión de suelo público en derecho de superficie a promotores privados por un plazo no superior a los 80 años para que estos promuevan sobre ese suelo viviendas accesibles, a cambio de cesiones temporales del uso del suelo y de alguna subvención pública. Una entidad promueve y construye las viviendas y una vez finalizada la construcción las traspasa a una sociedad gestora, especializada en administrar viviendas de alquiler (Trilla Bellart, 2024).

En el modelo citado el adjudicatario de la concesión de suelo se compromete a ofrecer las viviendas a rentas asequibles o en todo caso limitadas (Real Decreto-Ley 26/2020, de 7 de julio, BOE de 8 de julio de 2020, Artículo 31). Las operaciones en cuestión, calificadas genéricamente como de “Plan Vive” y cuya presencia destaca en la Comunidad de Madrid, están dando lugar a nuevos desarrollos inmobiliarios, por lo general de amplía dimensión, lo que conlleva nuevos desarrollos urbanos y la creación de las correspondientes infraestructuras. La construcción de vivienda asequible, con escasa precisión en la tipología, se convierte en la justificación principal para poner en marcha importantes desarrollos inmobiliarios (Carmona Pascual, 2022).

El sector público no solo aporta el suelo, sino que también suministra subvención, procedente de los fondos europeos. En algunos desarrollos el Instituto de Crédito Oficial (ICO) participa en la financiación crediticia de algunos de estos nuevos desarrollos. En estas circunstancias resulta necesario garantizar que las ayudas realizadas se materializan en unas viviendas accesibles para los hogares más vulnerables.

El problema que aparece al término de los desarrollos citados es que los precios definitivos del alquiler pueden resultar elevados respecto de los niveles de ingresos de los hogares más vulnerables. Los promotores privados entran en la promoción concesional imponiendo una determinada rentabilidad. Los precios del alquiler vienen a ser el mecanismo de ajuste. El precio del alquiler incluye los gastos de administración de las comunidades de propietarios que se constituyen y el pago del Impuesto sobre Bienes Inmuebles (IBI). En lugar de promoverse directamente viviendas protegidas por parte de las empresas de suelos locales o autonómicos, se cede el suelo urbano disponible procedente de los desarrollos urbanos a los promotores privados. Este tipo de operación resulta menos complicado para las administraciones autonómicas y locales que la construcción directa, pero abundan las incógnitas en lo que se refiere al precio efectivo del alquiler y su relación con los niveles de ingresos de los hogares vulnerables.

Los precios publicados del alquiler de las viviendas en los “Planes Vive” realizados hasta el momento no parecen accesibles para los hogares del “tercer decil” (el 30% de hogares con ingresos más reducidos). Esta realidad puede obligar a la política de vivienda a ir más allá del modelo concesional, debiendo garantizarse la financiación pública o crediticia para la promoción de viviendas sociales destinadas al alquiler y también que las viviendas resulten accesibles para los hogares con menos recursos.. El importante déficit existente de viviendas de alquiler de precio asequible exige establecer un ritmo de construcción anual de alrededor de 40 000 viviendas asequibles durante un periodo de tiempo prolongado.

El modelo concesional hasta ahora puesto en marcha supone una solución parcial, válida para hogares de ingresos próximos a la media. Superar el problema de difícil asequibilidad de la vivienda para gran parte de la población de España exige, en primer lugar, aumentar la oferta de viviendas sociales creando parques públicos de vivienda sociales destinadas al alquiler y, en segundo lugar, la introducción de controles de los alquileres en las “zonas tensas” de las mayores aglomeraciones de población.

En Acuerdo de Consejo de Ministros de abril de 2024 el gobierno aprobó la creación de una línea de préstamos de 4000 millones de euros gestionada por el ICO en la segunda fase del Plan de Recuperación para la construcción de viviendas destinadas al alquiler social o a precio asequible y también para la rehabilitación del parque existente. También aprobó la creación de una línea de avales con una cuantía de 2000 millones de euros, avales que concederá el Ministerio de Vivienda y que podrán llegar hasta el 50% de la cuantía del préstamo.

En agosto de 2024 se han firmado los convenios entre el Ministerio de Vivienda y el ICO que permiten desarrollar las líneas financieras citadas. La Resolución de 2 de agosto de 2024 de la Subsecretaria de dicho Ministerio (BOE de 7.8.24) pública el Convenio entre el ICO y el Ministerio de Vivienda que desarrolla la línea citada de 4000 millones de euros. El Acuerdo de Consejo de Ministros de 6 de septiembre de 2023 aprobó el documento final de la Adenda de Ampliación al Plan de Recuperación, Transformación y Resiliencia (PRTR), que incorpora la asignación de las transferencias adicionales que corresponden a España. La medida consistirá en una inversión pública en el Mecanismo de Prestamos ICO para la promoción de la vivienda social.

La financiación a los Receptores Finales se canalizará a través de dos instrumentos financieros, la línea de préstamos ICO de mediación con intermediarios financieros y la Financiación Directa de ICO. En la primera el ICO financiará a los intermediarios financieros que se adhieran a la línea de mediación. En la segunda el ICO podrá conceder financiación directa a promotores privados o entidades del sector público, financiación destinada a la construcción de edificios energéticamente eficientes ya la renovación de edificios existentes. Cada una de las dos líneas tendrá un importe tentativo de 2000 millones de euros.

Los préstamos podrán cubrir la compra de suelo o de los inmuebles por parte de los operadores públicos o privados que vayan a promover la construcción o la rehabilitación. Los edificios construidos o renovados deberán destinarse a alquiler social o asequible o deberán ser cedidos en uso para alquiler social o asequible durante un periodo mínimo de 50 años. Los proyectos deberán ser económicamente viables.

La financiación no podrá alcanzar en ningún caso el 100% del proyecto. El plazo del préstamo no podrá superar los 30 años. El precio de la financiación ICO en las operaciones de financiación directa se fijará de acuerdo con las políticas de precios del ICO vigentes en cada momento, que incorporará el efecto de la financiación de los recursos del PRTR en el coste del fondeo del ICO. En la línea de mediación el ICO fijará un límite máximo del margen financiero a cobrar al receptor final. En el mismo BOE de 7 de agosto de 2024 se ha recogido el contenido del Acuerdo ICO-MIVAU para la gestión de avales por cuenta del Estado de la “Facilidad para la promoción de Vivienda social”, con una cuantía de 2000 millones de euros.

7. Bibliografía

Carmona Pascual, P. (2022): La democracia de propietarios, Editorial Traficantes de sueños

Clemente, A. (2024): Un nuevo modelo de financiación inmobiliaria residencial, xm2news.com, [julio 2024].

Comisión Europea, (2024): European Economic Forecast, Spring 2024

FMI (2024): World Economic Outlook Update, julio 2024

Trilla Bellart, C. (2024): Colaboración público-privada, Revista del Instituto de Estudios Económicos, nº1