Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVI, Nº 221, otoño 2024

Págs. 1053-1068

https://doi.org/10.37230/CyTET.2024.221.17

CC BY-NC-ND

![]()

El mercado de vivienda soportó los más altos tipos de interés

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“Los crecientes problemas de inasequibilidad a la vivienda en las ciudades “superstars” están resucitando una idea política excepcional propia de tiempos pasados de guerra que algunos consideran adecuada: el control de alquileres”

K. Kholodilin & S. Kohl, 2023 “¿Es el control de los alquileres otro gran igualador de las desigualdades económicas? Evidencias de un siglo de datos históricos”. Journal of European Social Policy, Volume 33, Issue 2, mayo

Julio Rodríguez López es Vocal del Consejo Superior de Estadística del Instituto Nacional de Estadística. Fue presidente del Banco Hipotecario de España y de Caja de ahorros de Granada

1. Introducción

Los incrementos de los tipos de interés incidieron sobre la evolución de los mercados de vivienda en numerosos países desarrollados en 2023 y al inicio de 2024. En este trabajo se analiza la evolución reciente del mercado de vivienda en España. En el segundo apartado se comenta la coyuntura económica mundial en la primavera de 2024. En el tercero se resumen los indicadores más destacados de la economía española. En el cuarto se analiza la evolución de los precios y de los alquileres de la vivienda en España. En el quinto se describe la evolución de la demanda y de la financiación de la vivienda. En el sexto apartado se presentan los datos relativos a la construcción de nuevas viviendas. En el séptimo y último apartado se analizan las medidas de política de vivienda más relevantes adoptadas en el primer cuatrimestre de 2024 en España.

2. Economía mundial y de la eurozona

La economía mundial ha presentado en 2023 y primer cuatrimestre de 2024 un perfil más dinámico que lo que era previsible desde el inicio del proceso de desinflación. A pesar de la persistencia de los conflictos en Ucrania y en Gaza, la economía mundial se ha mostrado resistente a la situación, destacando el aumento significativo de la renta disponible y del consumo de los hogares. Se ha registrado una mejoría destacada en la evolución de la población activa y del empleo, y también la oferta ha reaccionado al alza, al desaparecer algunos de los estrangulamientos presentados después de la pandemia de 2020.

La presencia de unos tipos de interés significativamente más elevados en 2023 ha ejercido una influencia depresiva menos acusada que lo inicialmente previsto, ante los cambios experimentados en los mercados hipotecario y de vivienda (Fondo Monetario Internacional –FMI– 2024). La política económica ha mantenido, en general, un perfil no restrictivo, situación que podría modificarse ante los importantes aumentos experimentados en este periodo por los niveles de deuda pública.

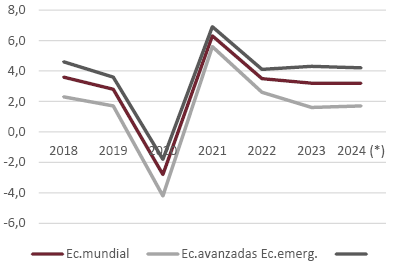

La previsión del FMI de abril de 2024 es de un crecimiento de la economía mundial del 3,2% en 2024, similar al de 2023 (Fig. 1). Los países de economías avanzadas pueden crecer en 2024 en un 1,7%, crecimiento que sería superado por el 4,2% previsto para los países de economías emergentes. De dichas tasas de variación se deduce que el ritmo de crecimiento previsible a corto y medio plazo resulta inferior al habitual en las etapas de recuperación.

Fig. 1 / Economía mundial, países desarrollados y países emergentes. Tasas de variación anual del Producto Interior Bruto (PIB), precios constantes, 2018-2024 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

Se considera que el menor crecimiento puede explicarse por la retirada de los apoyos fiscales, así como por los mayores costes del endeudamiento y por la persistencia de los efectos negativos de largo alcance derivados del Covid 19, unidos a los asociados con la invasión rusa de Ucrania. También influyen el más débil aumento de la productividad y la mayor fragmentación socioeconómica que los conflictos bélicos citados están provocando.

La inflación mundial en 2024 va a mantener la senda de desaceleración, pasando el aumento medio de los precios de consumo desde el 6,8% de 2023 al 5,9% en 2024. La senda de crecimiento medio prevista para los próximos cinco años es el 3,1%, la menor después de varias décadas. Dicha evolución implica un bajo aumento de los niveles de vida, así como también puede implicar un acentuamiento de las desigualdades entre los diferentes países. Entre los riesgos a la baja a tomar en consideración a corto y medio plazo destacan los correspondientes a los mayores ritmos de inflación que pueden derivarse de los conflictos bélicos mencionados. Dicha evolución mantendría los tipos de interés en niveles más elevados y podría justificar menores aumentos del gasto público, deprimiendo así la evolución de la economía.

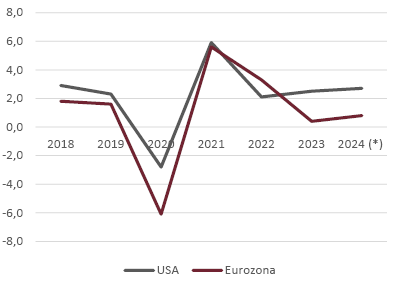

En cuanto a la Eurozona, la debilidad de la economía alemana está lastrando a la baja el crecimiento de dicha área económica. La Eurozona no va a entrar en una situación de recesión en 2024 gracias al comportamiento más dinámico de los países mediterráneos, cuya evolución resulta favorecida por el importante auge del turismo. El crecimiento real de la Eurozona está previsto recupere algo el bajo ritmo registrado en 2023, el 0,4%, hasta un crecimiento del 0,8% en 2024 (Fig. 2). Dicha evolución se deriva sobre todo de la mayor exposición a la guerra de Ucrania. El mayor crecimiento del PIB en la Eurozona se vería facilitado por un menor aumento de los precios de la energía y por una desaceleración más significativa de la tasa de inflación. El PIB de Alemania supone el 25% de dicha magnitud en el conjunto de la Eurozona, por lo que el debilitamiento de su economía, derivado sobre todo de la debilidad de la inversión, tiene un impacto negativo sobre el conjunto de dicha área.

Fig. 2 / Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), precios constantes, tasas anuales de variación, 2018-2024 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

3. La economía española mantiene un crecimiento significativo

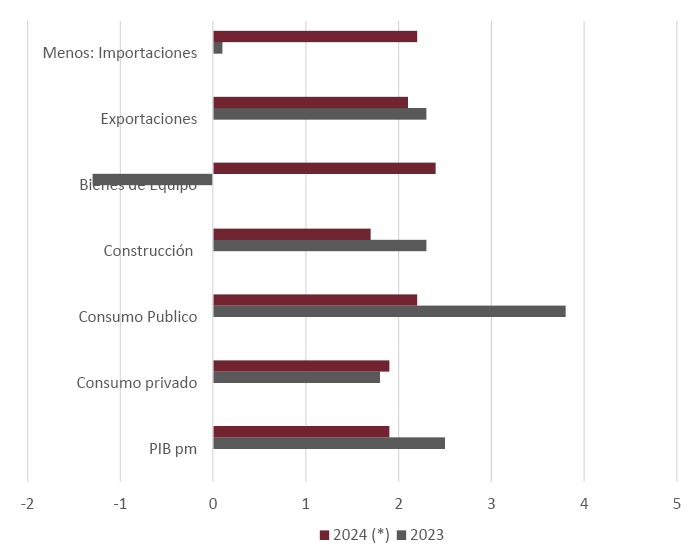

El crecimiento de la economía española en 2023, el 2,5%, superó ampliamente las previsiones y estuvo muy por encima del débil crecimiento registrado por el conjunto de la Eurozona (0,4%). El crecimiento se apoyó en la demanda interna y en el superior aumento de las exportaciones respecto de las importaciones (Fig. 3). El consumo público fue el componente más dinámico de la demanda, al crecer en un 3,8%, evolución favorecida por el importante aumento de la recaudación fiscal en 2023. Dentro de las exportaciones en 2023 destacó el crecimiento de las de los servicios, que aumentaron en un 12%, y también destacó el consumo de los no residentes en el territorio nacional, cuyo aumento fue el 18,7%.

El componente más negativo del cuadro macroeconómico de 2023 fue la inversión en capital productivo, que retrocedió en un 1,3%. Dicho componente de la inversión en capital fijo ya había registrado un fuerte descenso en 2020, año de la pandemia, y después de ese año creció por debajo del PIB en 2021-22. El contexto de tipos de interés más elevados y de incertidumbres geopolíticas no ayudó a un comportamiento más dinámico de la inversión productiva. Resulta necesario lograr una evolución más expansiva de la inversión productiva, por su incidencia sobre la productividad y sobre la capacidad de competir por parte de la economía española.

Fig. 3 / Producto Interior Bruto (PIB), componentes, precios constantes. Tasas de variación (%) de los principales agregados macroeconomicos, 2023-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y FUNCAS

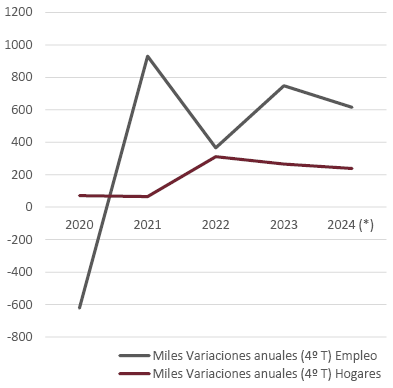

El aumento del empleo ascendió en 2023 al 3,6%, superior al del número de hogares, cuyo crecimiento fue significativo, el 1,5%, en ambos casos empleando los resultados de la Encuesta de Población Activa (Fig. 4). Dentro del empleo, en 2023 destacó el fuerte incremento de los ocupados en la construcción, el 7,5%, y el de las actividades incluidas en el componente de los servicios correspondiente a actividades inmobiliarias, científicas, administrativas y servicios auxiliares, que creció en un 7,1%.

Fig. 4 / Empleo y hogares. Variaciones anuales, 2020-2024 (previsión), miles

Fuente: Instituto Nacional de Estadística (INE) y Encuesta de Población Activa (EPA)

El crecimiento del empleo por parte de la población española, el 3,5%, fue inferior que el del empleo de la población extranjera, el 12,4%. El empleo de extranjeros suponía al final de 2023 el 14,2% del empleo total. En el primer trimestre de 2024 ha persistido dicha evolución, elevándose la participación citada al 14,6% del empleo total. La tasa de desempleo de la economía española ascendió al 12,3% en dicho trimestre de 2024.

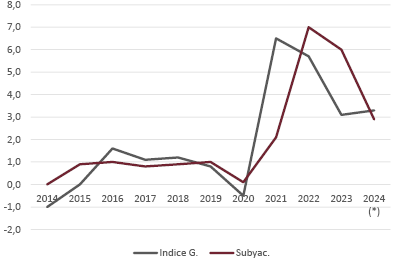

La desaceleración clara del aumento de los precios de consumo en 2023 ha dado paso a una inflexión moderada hacia un crecimiento mayor durante los cuatro primeros meses de 2024, al situarse el aumento anual en el 3,3% en abril, ante el nuevo repunte de los precios de los productos energéticos (Fig. 5). La desaceleración ha persistido en la inflación subyacente en 2024, cuyo aumento interanual se situó en el 2,8% en abril.

Fig. 5 / Índice de precios de consumo. Índice general e inflación subyacente. Tasas de crecimiento anual (diciembre), 2014-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

La balanza corriente de la economía española reforzó el saldo positivo, al pasar desde el 0,5% del PIB en 2022 al 2,6% en 2023.Se trata de un indicador que refleja los cambios registrados por la economía española en los últimos años, en los que el déficit exterior ha dejado de ser un problema, al presentarse superávits incluso en años de crecimientos significativos de dicha economía. El déficit público se elevó al 4,1% en 2023, previéndose un descenso de dicha magnitud en 2024. La deuda pública suponía el 107,5% del PIB en 2023, proporción que va a descender en 2024 en unos dos puntos porcentuales.

La previsión para 2024 es de un crecimiento del PIB próximo al 2%, explicado sobre todo por el crecimiento de la demanda interna. Dentro de la evolución de esta última se prevé un comportamiento más expansivo de la inversión productiva. La inflación puede terminar el año con una variación inferior a la de 2023, y también se confía en que el déficit público se aproxime al 3% del PIB. De nuevo el crecimiento de la economía española será superior en 2024 al del correspondiente al conjunto de la Eurozona. Dicha evolución refleja el importante dinamismo del turismo, circunstancia que ya está planteando problemas de saturación en las principales zonas turísticas, donde la huella ambiental de dicha actividad está resultando elevada.

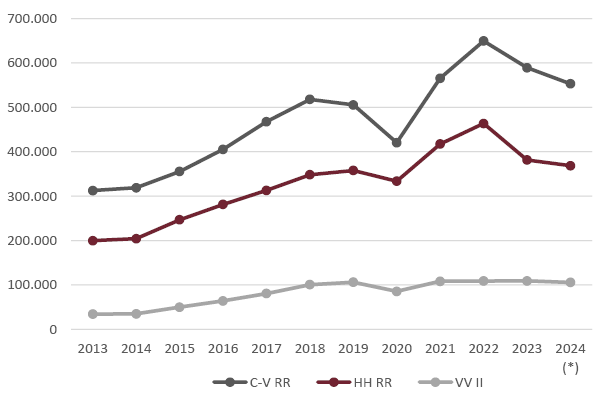

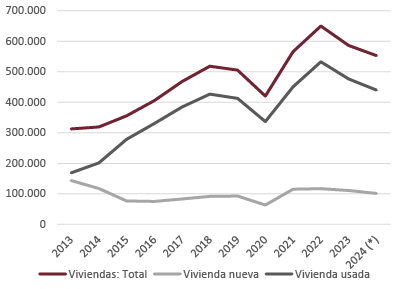

Fig. 6 / Mercado de vivienda. Principales indicadores. Compraventas registradas de viviendas, hipotecas registradas y viviendas iniciadas, número de viviendas. Datos anuales, 2013-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

4. Mercado de vivienda (I). Precios y Alquileres

En 2023 el mercado de vivienda registró en España retrocesos significativos respecto de los niveles alcanzados en 2022. Sin embargo, los valores alcanzados por las principales magnitudes revelan que el nivel general de actividad en dicho mercado fue importante, lejos de una recesión. El descenso de las ventas fue inferior al sufrido por los nuevos préstamos hipotecarios registrados para compra de vivienda. Esta evolución revela la fuerte presencia de inversores entre los compradores de viviendas. En 2023 descendió la financiación a la compra de vivienda, afectada por los más altos tipos de interés y por una actuación más restrictiva de los bancos en cuanto a financiación a la vivienda. Las viviendas iniciadas se situaron en un nivel similar al de 2022, por debajo de las 110 000. En 2023 persistió la situación de carencia de vivienda accesible para un amplio número de hogares.

En el primer trimestre de 2024 los indicadores de ventas han presentado estancamiento o descenso, según los indicadores, sobre el año anterior y ha persistido un clima revelador de una situación de claro exceso de demanda en el mercado de la vivienda de alquiler. En el primer trimestre de 2024 las compraventas registradas de viviendas descendieron en un 5,6% respecto del año precedente, y también disminuyeron en el periodo de enero-febrero las viviendas iniciadas (-3,1%) y las hipotecas registradas (-3,4) (Fig. 6).

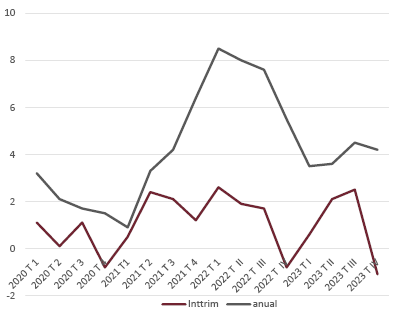

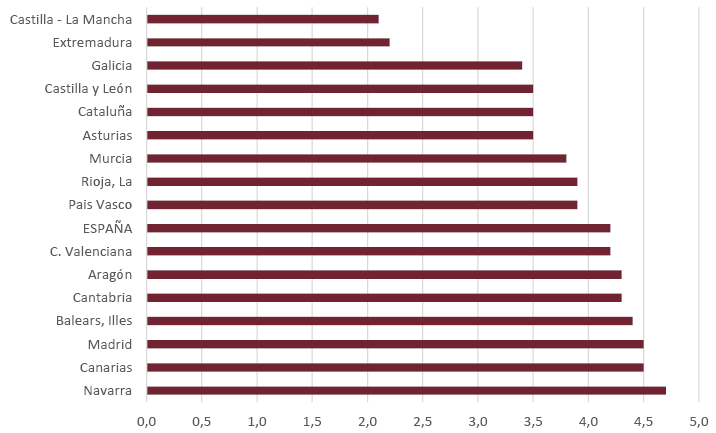

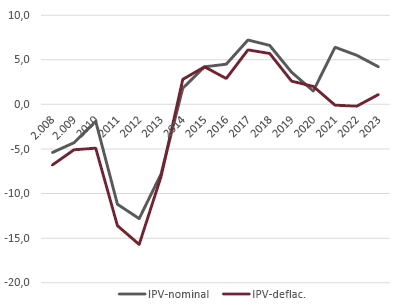

El precio es la variable más importante del mercado inmobiliario, pues determina la demanda agregada de vivienda así como la oferta que trata de cubrirla (Ezquiaga, 2024). El índice de precios de viviendas, elaborado por el INE a partir de los datos procedentes de los notarios, desaceleró el crecimiento desde el 5,5% en 2022 hasta el 4,2% en 2023, destacando el descenso de dicho índice en el cuarto trimestre del pasado año (Fig. 7). El mayor aumento de los precios de vivienda, por comunidades autónomas, correspondió a Andalucía (5,3%) y Navarra (4,7%), mientras que la menor variación al alza fue la de Castilla-La Mancha (2,1%) (Fig. 8). Los precios reales de las viviendas (deflactados con el índice de precios de consumo) aumentaron en un 1,1% en 2023, tras los descensos experimentados en los dos años precedentes, en los que la tasa de inflación superó al ritmo de aumento de los precios de la vivienda. (Fig. 9).

Fig. 7 / Índice de precios de la vivienda (100=2015). Series trimestrales de las tasas de variación intertrimestral y de las tasas de variación interanual (%), 2020-2022

Fuente: Instituto Nacional de Estadística (INE)

Fig. 8 / Índice de precios de vivienda (100=2015). Tasas de variación interanual, cuarto trimestre de 2023, España y Comunidades Autónomas

Fuente: Instituto Nacional de Estadística (INE)

Fig. 9 / Índice de precios de vivienda. Índice nominal e índice deflactado con el Indice de Precios de Consumo (IPC). Datos a fin de año, 2008-2023 (%)

Fuente: Instituto Nacional de Estadística (INE)

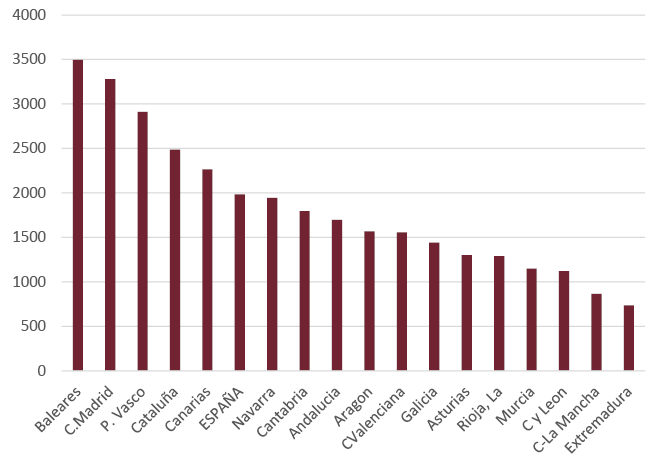

Los datos de la Estadística Registral Inmobiliaria revelan que el precio medio de las viviendas vendidas en 2023 ascendió en España a 1983 euros/m2 en el cuarto trimestre de 2023, periodo en el que se superó el bache “bajista” del trimestre precedente (Fig. 10). El aumento interanual de los precios de la vivienda fue el 1,6% según la fuente citada, lo que confirma la desaceleración de los precios de venta de la vivienda en 2023 antes apuntada en el caso del índice de precios de vivienda del INE. Los precios de la vivienda más elevados en el cuarto trimestre de 2023 fueron los de Baleares (3496 euros/m2) y la Comunidad de Madrid (3280 euros/m2), mientras que los de Extremadura (735 euros/m2) fueron los más reducidos (Fig. 11). Los aumentos interanuales más acusados fueron los de Navarra (11%) y Rioja (8,5%) y hubo descensos interanuales en Castilla y León (-0,4%), País Vasco (-0,7%) y Extremadura (-3,3%).

Fig. 10 / España. Precios de las viviendas, euros/m2. Datos trimestrales, 2021-2023

Fuente: Estadística Registral Inmobiliaria

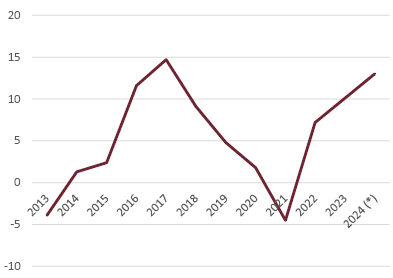

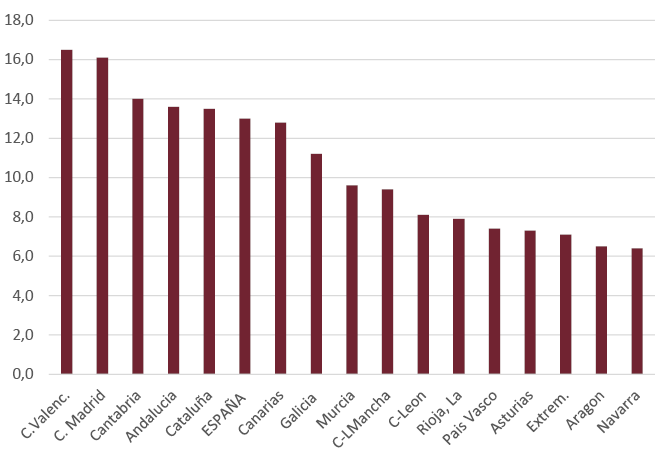

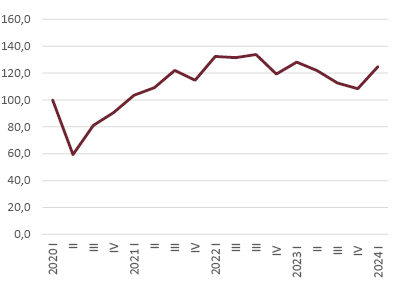

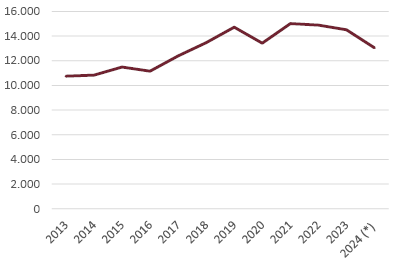

Los alquileres crecieron en diciembre de 2023 en un 10,1% sobre el mismo mes de 2022, según la información procedente del portal inmobiliario Idealista.com. La aceleración de los precios en el mercado del alquiler ha persistido en el primer cuatrimestre de 2024, situándose el aumento anual en el 13% en abril de 2024 (Fig. 12). Tras el “bache” de 2020, los alquileres han acelerado el aumento, situándose en abril de 2024 en el nivel medio de 13 euros/m2 –mes. Entre 2013 y 2023 el precio medio de los alquileres creció en un 68,1%, según los datos publicados por el portal Idealista.com. En abril de 2024 los mayores aumentos anuales de los alquileres fueron los de Baleares (17,1% euros/m2-mes) y Valencia (16,5% euros/m2-mes), mientras que los aumentos menos acusados fueron los de Aragón (6,5 euros/m2-mes) y Navarra (6,4 euros/m2-mes) (Fig. 13).

Fig. 11 / Precios de las viviendas, España y Comunidades Autónomas (euros/m2), 4º trimestre de 2023

Fuente: Estadística Registral Inmobiliaria

Entre 2013 y 2023 los alquileres aumentaron en España a un ritmo superior al de los precios de las viviendas y al de los salarios. La carestía del alquiler ha fomentado el alquiler de habitaciones, cuyos precios aparecen ofertados en los portales inmobiliarios. El INE ha publicado en 2024 la estadística experimental del Índice de Precios de la Vivienda en Alquiler, estadística obtenida a partir de los alquileres declarados por los hogares en la declaración anual del Impuesto sobre la renta de las personas físicas.

El aumento acumulado de los precios del alquiler entre 2011 y 2022 fue el 10,4%, aumento muy inferior al de los alquileres ofrecidos en el portal de Idealista.com, que fue el 46,9% en el mismo periodo de tiempo. El aumento de los alquileres en 2021-22 fue mayor en el caso de los nuevos contratos (9% acumulado) que en el de las actualizaciones de los contratos existentes (3,3%).

Fig. 12 / Alquileres, España. Tasas de variación anual, 2013-2024 (previsión) (%)

Fuente: Idealista.com

5. Mercado de vivienda (II). Demanda y financiación

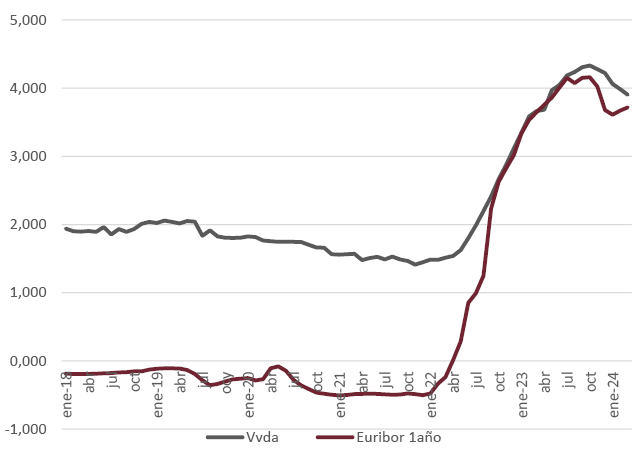

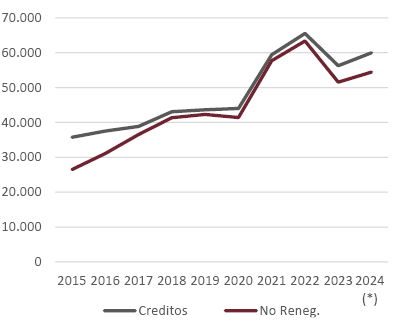

En 2023 el aumento del empleo y el mayor incremento salarial impulsaron un crecimiento significativo de la renta bruta disponible de los hogares. La renta bruta disponible por habitante aumentó en 2023 en un 9,5%, lo que favoreció una mayor tasa de ahorro de los hogares. Por otra parte, los tipos de interés de los préstamos a comprador de vivienda casi se duplicaron en 2023, pasando de una media anual del 2,06% en 2022 a un 3,99% en 2023 (Fig. 14). El aumento de los tipos de interés en 2023 contribuyó al descenso de los nuevos préstamos formalizados a comprador en 2023, que retrocedieron en un 14,2% (Fig. 15). El aumento de los tipos de interés afectó al mercado de vivienda en 2023, pero la incidencia general sobre la economía fue moderada, y ello por el mayor peso que en los últimos años han alcanzado los préstamos a tipo fijo, junto al crecimiento antes citado de la renta disponible por habitante.

Fig. 13 / Alquileres de viviendas, España y Comunidades Autónomas: Tasas de crecimiento interanual, abril de 2024(%)

Fuente: Idealista.com

Fig. 14 / Tipos de interés (%): Euribor a 12 meses y tipos de las nuevas operaciones de compra de vivienda. Series mensuales, 2018-2024

Fuente: Banco de España

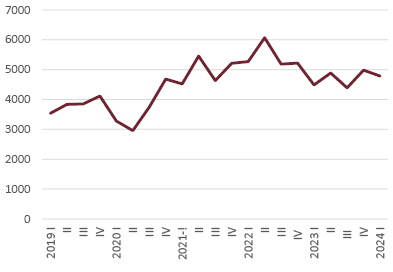

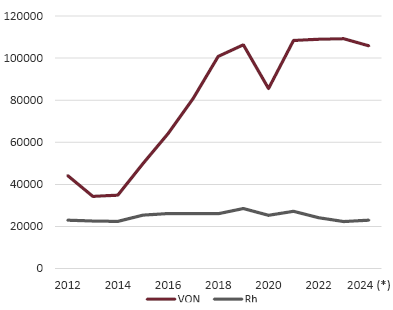

El descenso de los tipos de interés de los préstamos a comprador experimentado en el primer trimestre de 2024 ha contribuido al aumento interanual del volumen de dichos prestamos en un 6,6% en ese periodo (Fig. 16). El descenso de los tipos de interés citados empezó en el último trimestre de 2023, ante el retroceso del Euribor a doce meses iniciado en noviembre. El descenso moderado de los tipos de interés de las nuevas operaciones de préstamo a la compra de vivienda ha contribuido a mejorar el nivel de ventas de viviendas en el primer trimestre de 2024. Así, mientras que en 2023 dichas compraventas registradas descendieron en un 9,8% sobre 2022, en el primer trimestre de 2024 retrocedieron en un 5,6% respecto del mismo periodo de 2023 (Figs. 17 y 18), con lo que el nivel de ventas se ha situado en una escala de 600 000 viviendas en el conjunto del año. A pesar del descenso interanual, las compraventas registradas en el primer trimestre de 2024 aumentaron de forma notable sobre el trimestre precedente.

Fig. 15 / Créditos a comprador de vivienda. Cuantía de los nuevos préstamos formalizados y de los préstamos renegociados. Totales anuales, 2015-2024 (previsión), millones de euros

Fuente: Banco de España

Fig. 16 / Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2024

Fuente: Banco de España

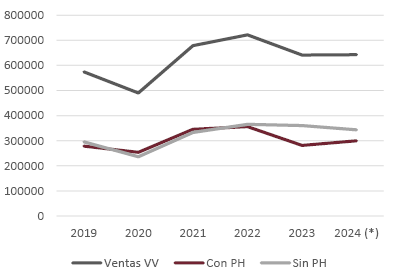

El claro descenso de las ventas de viviendas en el primer trimestre de 2024 según los registros contradice el dato del Centro Estadístico del Notariado, según el cual en el primer trimestre de 2024 las ventas de viviendas superaron en un 0,2% a las del mismo periodo de 2023 (Fig. 18 bis). El número de préstamos hipotecarios creció en un 6,5% en dicho periodo, lo que implicó un descenso del 4,7% de las ventas de viviendas que no han necesitado un préstamo hipotecario para realizar la compra.

Fig. 17 / Compraventas registradas de viviendas. Totales anuales, nuevas y usadas, 2013-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

Fig. 18 / Compraventas de viviendas registradas. Datos trimestrales (100=2020 I), 2020-2023

Fuente: Instituto Nacional de Estadística (INE)

En 2023 solo Asturias entre las autonomías registró un aumento de las ventas sobre el año anterior. Los descensos más acusados de las ventas tuvieron lugar en la Comunidad de Madrid (-16%), Rioja (-18%) y Baleares (-19,9%), autonomías que presentan habitualmente niveles elevados de actividad en el mercado de vivienda. Junto a Madrid y Barcelona, los mayores volúmenes de ventas de viviendas tienen lugar en las provincias situadas en la costa mediterránea. Baleares y Canarias presentan unos niveles relativos de ventas algo inferiores, por tener un modelo turístico más apoyado en la hostelería que en la vivienda secundaria (UVE Valoraciones, 2024).

Fig. 18 bis / Ventas de viviendas. Totales, con y sin préstamo hipotecario. Datos anuales, 2019-2024 (previsión)

Fuente: Centro Estadístico del Notariado

Dentro de las ventas de viviendas destaca la importancia de las pagadas al contado, lo que implica la trascendencia de las compras por razones de inversión. Los precios de las viviendas se han distanciado de los niveles de ingresos de los hogares, en especial de los que tienen ingresos más reducidos, situados en los tres primeros deciles de la distribución de los hogares por ingresos. Esta circunstancia desvía la demanda de vivienda hacia el alquiler, provocando importantes aumentos en los precios por el exceso de demanda que existe en dicho mercado.

La carestía del alquiler afecta a la asequibilidad de la vivienda, que es el esfuerzo económico y financiero que han de hacer los hogares para hacer frente al precio y acceder así a la vivienda a la que van a vivir, en propiedad o en alquiler. Se considera que toda crisis de vivienda es una crisis de asequibilidad. Hay una crisis de modelo que requiere de respuestas públicas y privadas para llegar a satisfacer la demanda de vivienda en condiciones de estabilidad financiera (Ezquiaga, op. cit.). El problema del difícil acceso a la vivienda está ahora presente en la mayoría de los países desarrollados.

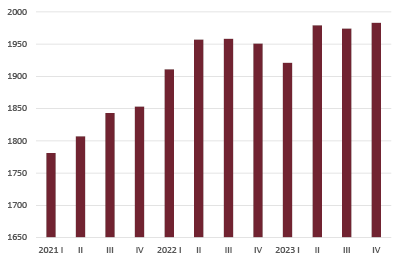

La Estadística Continua de Población del INE, publicada por primera vez en mayo de 2023, contiene información sobre la población residente en España, total y en viviendas familiares, así como también sobre el número de hogares en que reside la población en viviendas familiares, junto a las migraciones. Se dispone de información trimestral, procedente de dicha encuesta, sobre variables como la población, desagregada entre españoles y extranjeros, junto al número de hogares. Entre 2021 y 2023 la población total de España ha crecido en 1,2 millones de habitantes. El 90,9% del aumento citado ha correspondido a la población extranjera, que en el último trimestre de 2023 suponía el 13,25% del conjunto de la población de España.

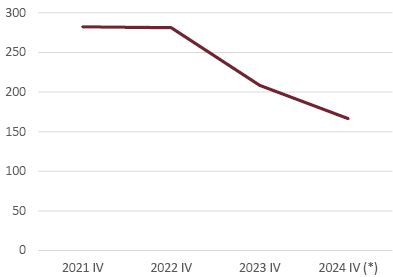

El total de hogares estimado por la estadística citada ascendía a 19,3 millones en el primer trimestre de 2024 (dato provisional). Los incrementos anuales del número de hogares han pasado desde los 282 300 en 2021 a 166 200 en el año transcurrido hasta el primer trimestre de 2024 (Fig. 19). El fuerte incremento poblacional de 2021-2023 ha aumentado de forma significativa el número de hogares, lo que está ejerciendo una presión clara sobre el parque de viviendas existente. Este último ascendía a 26,8 millones de viviendas a fines de 2022, de los que 18,9 millones eran viviendas principales y 7,9 millones eran viviendas no principales (vacías y secundarias, el 30%). La comparación entre el número de hogares y las viviendas terminadas en los últimos años suele invitar a que se realice un esfuerzo extraordinario para construir más viviendas. Sin embargo, los fuertes aumentos de la oferta históricamente han conducido a situaciones en las que se han registrado los mayores aumentos de los precios de la vivienda, y ello por los aumentos que provoca en los precios de los factores necesarios y también por la aparición de procesos de especulación (Dioni, 2024).

Fig. 19 / España. Variaciones anuales (miles) del número de hogares (4º trimestre), 2021-2024 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Estadística Continua de Población (ECP)

6. Mercado de vivienda (III). La nueva oferta

La reacción de la oferta ante la mayor demanda de viviendas, se está produciendo lentamente. Así, un indicador muy ligado a la actividad constructora residencial, el consumo aparente de cemento, tras una recuperación notable en 2021, descendió en los dos años siguientes y ha vuelto a retroceder en un 10% en el primer trimestre de 2024 sobre el mismo periodo de 2023 (Fig. 20).

Fig. 20 / Consumo aparente de cemento, totales anuales, 2013-2024 (previsión)

Fuente: Banco de España

Los visados de obra nueva de los Colegios de Arquitectos Técnicos, tras aumentar de forma moderada en 2022 y 2023, año este último en el que ascendieron a 109.175, descendieron en el periodo de enero-febrero de 2024 respecto del año precedente. Los visados relativos a rehabilitaciones de viviendas crecieron en el periodo citado en un 2,9%, suponiendo así el 17,4% del total de visados de obra nueva (Fig. 21).

Fig. 21 / Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2024 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

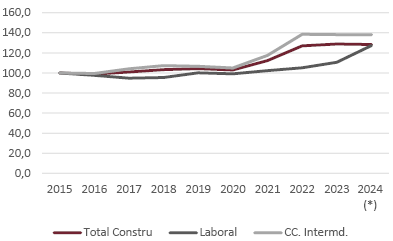

En cuanto a los costes de la construcción, destacó el aumento espectacular de 2022 como consecuencia de los mayores precios de los materiales. En 2023 volvieron a crecer de forma moderada y en el periodo de enero-febrero de 2024 han retrocedido ligeramente en el conjunto del sector de la construcción (-0,4%). En 2024 los costes han vuelto a aumentar en el subsector de la edificación (4,7%), posiblemente por el aumento de los costes laborales, que tienen más incidencia en los costes de dicho subsector que en el conjunto de la construcción. (Fig. 22).

Fig. 22 / Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2024 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

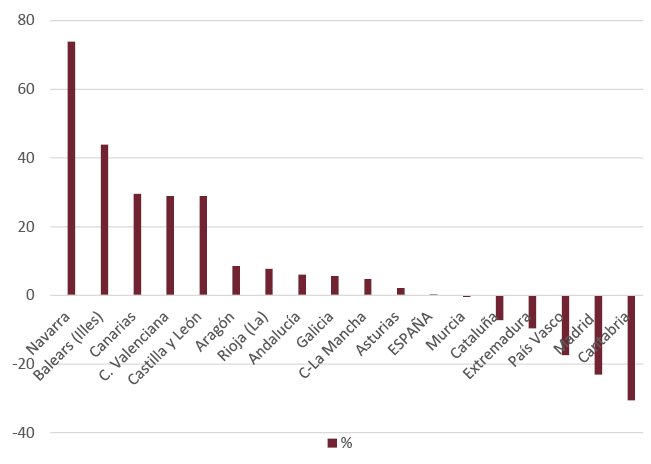

Andalucía fue la comunidad autónoma que en 2023 registró mayor número de viviendas iniciadas, con 23 851 viviendas, seguida de Madrid con 15 925. Entre las variaciones registradas en 2023 destacaron los aumentos de Navarra (73,9%), Baleares (43,9%) y Canarias (29,5%), así como los retrocesos de País Vasco (-17,4%) y Madrid (-23,1%). Hubo profundas disparidades en 2023 en la evolución de la nueva construcción entre las diferentes autonomías (Fig. 23).

Fig. 23 / Viviendas iniciadas (visados de obra nueva). Variaciones entre 2023 y el año precedente (%), España y Comunidades Autónomas

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Como se indicó en el apartado anterior, la estimación efectuada desde el MITMA en 2023 relativa al parque de viviendas en 2022 revela que hay una fuerte proporción del stock que son viviendas no principales (secundarias y vacías), el 29,8%. La comunidad autónoma con mayor presencia de las viviendas no principales es Castilla y León, con el 43,8% del total, seguida de Cantabria (37,6%) y la Comunidad Valenciana (37,4%). Las proporciones menores de dichas viviendas son las de Madrid (13,7%) y País Vasco (13,2%). Las viviendas vacías ascendían en 2021 a 3,8 millones, el 14,4% del total. Este tipo de vivienda está muy presente en ciudades de menos de 50 000 habitantes, lo que implica que su situación es fruto de la despoblación de una parte del año, mientras que las viviendas vacías son más escasas en las áreas más dinámicas del país.

7. Política de vivienda

La vivienda de protección oficial sigue siendo el instrumento más potente de la política de vivienda en España, aunque su presencia en el mercado ha disminuido de forma considerable en los últimos años. En 2023 las transmisiones inmobiliarias (datos de los notarios) materializadas en ventas de viviendas protegidas ascendieron a 20 933, el 3,3% del total de ventas de viviendas en el pasado ejercicio. El 20% de las ventas de viviendas protegidas correspondieron a viviendas de nueva construcción, mientras que el 80% restante fue de viviendas usadas. En el primer trimestre de 2024 las compraventas registradas de viviendas protegidas descendieron en un 16,8% respecto de las ventas del mismo periodo de 2023. Las compraventas de viviendas protegidas supusieron el 6,7% de las compraventas totales de viviendas registradas en los tres primeros meses de 2024.

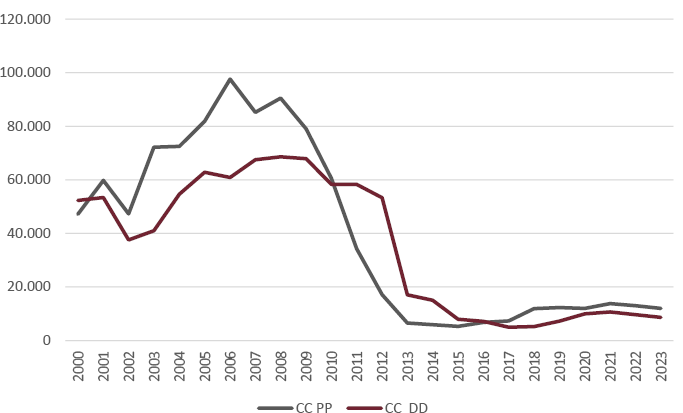

Las calificaciones provisionales de viviendas protegidas ascendieron a 11 982 en 2023, lo que implicó un descenso del 8% respecto del total de 2022. Las calificaciones definitivas (equivalentes a las viviendas protegidas terminadas) ascendieron a 8646 en 2023, lo que supuso un descenso del 10% respecto de 2022 (Fig. 24). En los últimos diez años las calificaciones definitivas anuales de viviendas protegidas oscilaron entre las 5000 y las 10 000. Desde que en 2013 se suprimió la garantía de financiación crediticia para las nuevas viviendas protegidas a construir estas últimas han retrocedido de forma acusada. Ello sucede cuando resulta evidente la necesidad de que haya una oferta importante de viviendas de precio asequible para los hogares en España, en especial para los hogares de rentas medias y bajas.

Fig. 24 / España, Viviendas de protección oficial (VPO). Calificaciones provisionales y definitivas. Totales anuales, 2000-2023

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Fig. 25 / Calificaciones Provisionales de viviendas protegidas 2023, por Comunidades Autónomas

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

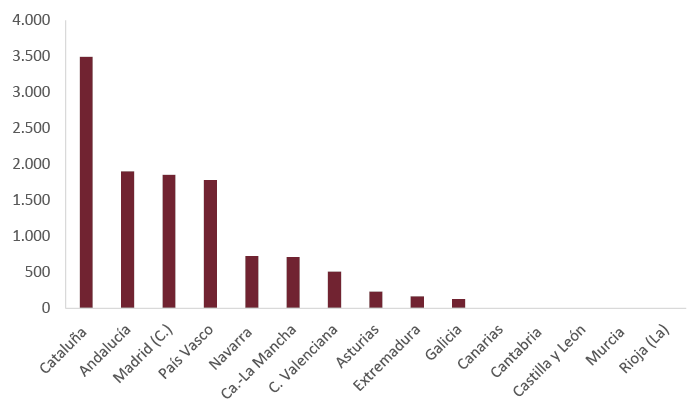

En 2023 la construcción de viviendas protegidas se concentró en las comunidades autónomas de Cataluña, Andalucía, Madrid y País Vasco. En cinco autonomías (Canarias, Cantabria, Castilla y León, Murcia y Rioja) no hubo ninguna calificación definitiva de viviendas protegidas en 2023 (Fig. 25).

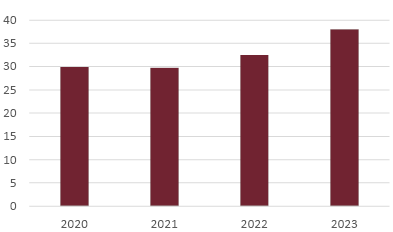

En 2023 el esfuerzo de acceso a una vivienda en propiedad para un hogar con la renta media supuso el 38% de la renta del hogar (Fig. 26), según el Banco de España. Dicho esfuerzo de acceso resulta superior para los hogares situados en los deciles uno a tres en la distribución de los ingresos por hogar. En el caso de las viviendas de alquiler dicho esfuerzo resulta también superior, puesto que el aumento de los alquileres en los últimos años ha superado al crecimiento de los precios de la vivienda.

En 2024 se han prorrogado los Presupuestos Generales del Estado (PGE) de 2023. El gasto público destinado a la Vivienda en dichos presupuestos de 2023 ascendió a 3472 millones de euros, el 0,24% del PIB de 2023. Con el gasto público incluido en los PGE 2023 el gobierno pretendía sobre todo estimular la rehabilitación de viviendas, apoyando la renovación energética de las mismas, y también fomentar la construcción de viviendas sociales destinadas al alquiler. El 71% del gasto público previsto para 2023 en vivienda se financia con recursos procedentes del Plan de Recuperación, Transformación y Resiliencia de la Unión Europea. En las partidas de gasto público destaca el alcance de los recursos destinados a la rehabilitación de viviendas y al apoyo a la renovación energética. El gasto publico citado incluye el gasto destinado a cubrir el bono de alquiler joven. La previsión de gasto público citada se cubre con 992 millones procedentes de los Presupuestos Generales del Estado y con 2480 millones procedentes de fondos europeos.

Fig. 26 / Esfuerzo de acceso a la vivienda. Proporción sobre la renta disponible media por hogar (%). Datos medios anuales, 2020-2023

Fuente: Banco de España

En un Acuerdo de Consejo de Ministros de 9 de abril del presente ejercicio se establecieron las condiciones de una línea de 2000 millones de euros con la que el Ministerio de Vivienda avalará parcialmente los préstamos de la línea de vivienda de la segunda fase del Plan de Recuperación, Transformación y Resiliencia. Estos avales contribuirán a desplegar los 4000 millones de euros con los que cuenta la Línea Vivienda, con el objetivo de financiar la construcción de hasta 40 000 viviendas destinadas a alquiler social o a precio asequible. El aval cubrirá el 50% de la operación de préstamo.

En el mismo Acuerdo se establecieron las líneas del convenio a suscribir por el Ministerio de Vivienda con el ICO para gestionar los avales estatales que cubrirán la adquisición de primera vivienda de jóvenes y familias, dotadas con 2500 millones de euros. El aval a comprador cubrirá hasta el 20% del importe del préstamo. Los beneficiados serán personas cuyos ingresos no superen los 37 800 euros brutos al año (4,5 veces el Indicador Público de Renta de Efectos Múltiples (IPREM). El aval tendrá una vigencia de 10 años. Con la cifra establecida de 2500 millones de euros se puede alcanzar un volumen de concesiones de 12 500 millones de euros, previéndose un número de beneficiarios de alrededor de 50 000. Los bancos deberán atender a la capacidad de pago de los demandantes de financiación, pues el aumento derivado del préstamo incrementa de forma notable la carga financiera para el comprador de la vivienda.

Por otra parte el Ministerio de Vivienda y Agenda Urbana aprobó el sistema estatal de índices de precios de referencia del alquiler, mediante Resolución publicada en el Boletín Oficial del Estado (BOE) de 15 de marzo de 2024. El origen de dicho índice está en el Real Decreto Ley 7/2019 (BOE de 5.3.2019), que estableció la creación del “Sistema Estatal de Índices de Referencia del Precio del Alquiler de Vivienda”. El sistema descansa en la información tributaria sobre los alquileres contenidos en las declaraciones del Impuesto sobre la Renta de las Personas Físicas (IRPF), complementados con datos catastrales sobre las características físicas de los inmuebles. El ámbito geográfico ha sido el territorio fiscal común, que excluye al País Vasco y a Navarra. La estadística realizada no incluye, pues, las viviendas de alquiler existentes en dichas comunidades autónomas. Tampoco se incluyen los precios de las viviendas poseídas por sociedades ni los precios de alquiler de viviendas de más de 150 metros cuadrados. Solo se han incluido datos correspondientes a viviendas colectivas (Rodríguez López, 2024).

La información se presenta desagregada en cinco niveles administrativos: secciones censales (26 294), distritos (4668), municipios (2960), provincias (48) y comunidades autónomas (15). Para cada unidad territorial se han publicado los datos anuales correspondientes a bienes inmuebles clasificados como vivienda colectiva. Los datos presentados son los relativos a número de viviendas, renta (euros/m2-mes), cuantía (euros/mes) y superficie (m2). La estadística obtenida tiene frecuencia anual. La base de datos han sido los 2,5 millones de inmuebles en los que se han declarado ingresos por arrendamientos de viviendas.

El Ministerio de Vivienda y Agenda Urbana ha publicado en marzo de 2024 los precios de referencia del alquiler para diferentes enclaves territoriales que van desde la sección censal hasta la comunidad autónoma. Dicha publicación se extiende al periodo 2015-2022. Para este último ejercicio anual se ha dispuesto de información procedente de 1 952 061 “testigos” (viviendas).

En los datos publicados se ha realizado una estimación de los alquileres medios para el conjunto de España representado en el Sistema. La media ponderada de dicho conjunto de España de 7,9 euros/m2-mes en 2022. La cuantía media del alquiler fue de 569 euros/mes en 2022 para el conjunto de España representado. La cuantía más elevada por comunidades autónomas fue la de la Comunidad de Madrid (738 euros/mes) y la más reducida la de Castilla-La Mancha (350 euros/mes) y Extremadura (376 euros/mes). El aumento acumulado nominal de los precios del alquiler entre 2015 y 2022 ascendió al 25,2%. Dicho crecimiento de los alquileres entre 2015 y 2022 fue muy inferior al publicado por los portales inmobiliarios, destacando el crecimiento del 58,7% registrado en el periodo citado por Idealista.com, el portal con mayor número de datos de alquiler. Los datos de los portales inmobiliarios se refieren a los precios de alquiler solicitados por los propietarios, que pueden diferir de los precios reales que figuran en los contratos de alquiler.

La ley estatal por el derecho a la vivienda (Ley 12 /2023) ha modificado la ley de arrendamientos urbanos a partir de su Disposición Final Primera. Así, cuando el propietario es un gran tenedor, la renta de los nuevos contratos suscritos en Zonas de Mercado Residencial Tensionado será el límite máximo del precio aplicable conforme al sistema de índices de precios de referencia. En caso de un propietario que no sea gran tenedor, la renta pactada al inicio del contrato no podrá exceder de la última renta de contrato de arrendamiento de vivienda habitual vigente en los últimos cinco años en la misma vivienda, una vez aplicada la cláusula de actualización de renta del contrato anterior.

En cada vivienda habitual los limites máximo y mínimo del precio de la vivienda de la sección censal correspondiente, obtenidos en el Índice de Precios de Referencia del Alquiler publicados por el Ministerio de Vivienda y Agenda Urbana, son objeto de una corrección en la que se toman en consideración siete características importantes de cada vivienda individual. Entre tales características destacan la superficie, la antigüedad del edificio, la altura sobre rasante, la tenencia o no de ascensor, las vistas especiales, el estado de conservación. Se ha establecido un algoritmo para la obtención de los citados niveles a partir de los precios de la sección censal y de los datos específicos de la vivienda a arrendar. No se conocen las ponderaciones con las que entran tales características.

La Ley 12/2023 por el derecho a la vivienda establece en el artículo 18.1 que las declaraciones de zonas de mercado residencial tensionado corresponden a las administraciones competentes en materia de vivienda, que son las Comunidades Autónomas, en virtud de los correspondientes estatutos de autonomía. Hasta el momento solo el ejecutivo de Cataluña se ha mostrado dispuesto a implantar el control de alquileres previsto en la ley 12/2023. Una Resolución del Ministerio de Vivienda y Agenda Urbana de 14 de marzo de 2024 (BOE de 15 de marzo de 2024) ha declarado a 140 municipios de Cataluña como Zona de Mercado Residencial Tensionado durante un periodo prorrogable de tres años a partir de la fecha citada. En dicha Resolución se define como gran tenedor de viviendas en dicha autonomía a quien sea titular de cinco o más viviendas.

En las autonomías con gobiernos del Partido Popular no se aplicará, pues, dicho control de alquileres. En un documento del Banco de España (Matea & López-Rodríguez, 2020) se analizaron las ventajas e inconvenientes de los diferentes instrumentos destinados a fomentar las viviendas de alquiler social, ante la situación de exceso de demanda en los mercados locales de alquiler. Según dicho documento las políticas de control directo tienen una influencia inmediata sobre los precios del alquiler y su alcance depende de que se realice un diseño eficiente de las mismas, aunque el mantenimiento prolongado de los controles puede afectar a la oferta de viviendas de alquiler.

La creación de un parque público de alquiler a precios asequibles es la actuación más necesaria, debiendo evitarse la segmentación del mercado de vivienda. El Banco de España señala, según datos de la OCDE, que existe alguna forma de control de los alquileres en 17 países miembros y que otros diez países tienen un sistema de precios regulados del alquiler. Se han implantado regulaciones en zonas consideradas como tensionadas, destacando las introducidas en países de la relevancia de Alemania, Estados Unidos y Francia. El que en España se introduzca una forma de regulación transitoria como la prevista no es, pues, un caso aislado ni extemporáneo.

Resulta evidente que el aumento de la oferta de viviendas sociales de alquiler es el instrumento más adecuado para hacer frente al fuerte aumento de los precios del alquiler. A la vista de los excesivos niveles alcanzados por los alquileres puede ser necesario establecer controles temporales de precios del alquiler en las zonas más afectadas por los aumentos de los precios del alquiler, mientras se consigue un crecimiento significativo del reducido parque de viviendas de alquiler social en España.

Desde algunos portales inmobiliarios se ha destacado que los precios de los alquileres obtenidos mediante el sistema estatal de precios de referencia aquí comentado resultan inferiores a los precios de oferta de alquiler publicados por tales portales inmobiliarios. El índice de referencia disponible en España de los precios del alquiler tiene, pues, algunas limitaciones, como lo es la ausencia del mismo de los alquileres pagados en Navarra y País Vasco, su escasa frecuencia (anual), la ausencia de un índice medio para España. También hay dudas respecto de la calidad de los datos obtenidos, a la vista de la diferencia a la baja con los índices procedentes de los portales inmobiliarios. En todo caso la información aportada por el sistema establecido de precios de referencia supone un paso importante para conocer la situación del alquiler en España

8. Bibliografía

Dioni, J. (2024): “Las casas no son pimientos”, El País, 8 de mayo

Ezquiaga, I. (2024):”El sistema ya no financia burbujas: escasez de vivienda y caída del crédito”, FUNCAS.

Fondo Monetario Internacional, FMI (2024): “Economic Outlook”, abril.

Matea, Ll. & López Rodríguez, D. (2020): “La intervención pública en el mercado del alquiler de vivienda: una revisión de la experiencia internacional”, Banco de España, enero

Rodríguez López, J. (2024):”El sistema estatal de referencia del precio del alquiler, 2015-2022”, Ojo Avizor, 20 de marzo.

UVE Valoraciones (2024): “Coyuntura inmobiliaria residencial”, mayo.