Observatorio Inmobiliario

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LVI, Nº 219, primavera 2024

Págs. 307-320

https://doi.org/10.37230/CyTET.2024.219.17

CC BY-NC-ND

![]()

El mercado de vivienda en 2023: se advierten los efectos de los aumentos de los tipos de interés

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“Nuestro modelo económico parte del desarrollismo, donde el turismo y la construcción son elementos fundamentales en la captación de capitales y la distribución de plusvalías. Es nuestro petróleo. Cuando en la soledad digital de 2020 se especulaba con el cambio de modelo productivo, no se tenía en cuenta que hablamos de un país adicto. No parará hasta que quede un metro cuadrado de costa por edificar.”

Jorge Dioni López, El malestar de las ciudades, Arpa & Alfil Editores, 2023

Julio Rodríguez López es Vocal del Consejo Superior de Estadística del Instituto Nacional de Estadística. Fue presidente del Banco Hipotecario de España y de Caja Granada

1. Introducción

El mercado de vivienda ha mantenido un nivel importante de actividad en los tres primeros trimestres de 2023. Los precios de las viviendas desaceleraron su aumento en este ejercicio, mientras que se registró un aumento significativo en los alquileres. En este trabajo se comenta la evolución de la economía mundial en el segundo apartado. En el tercero se resume la evolución reciente de la economía española, donde los datos revisados de la Contabilidad Nacional han revelado que desde el tercer trimestre de 2022 se alcanzó el nivel de actividad previo a la pandemia de 2020.En el apartado cuarto se describe la evolución de precios y alquileres en el mercado de vivienda. El quinto apartado describe el comportamiento de la demanda y de las condiciones de financiación a la compra de vivienda. La evolución de la nueva construcción de viviendas y el dato relativo al stock de viviendas de nueva construcción no vendidas se recoge en el sexto apartado. Por último, en el séptimo apartado se comenta la evolución de la accesibilidad a la vivienda en España y el comportamiento de la construcción de nuevas viviendas protegidas

2. La economía mundial y de la Unión Europea en 2023

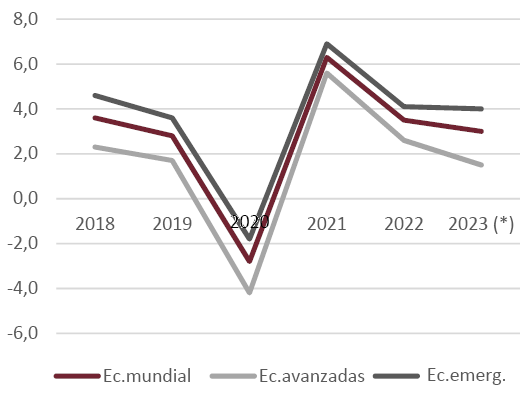

La economía mundial se ha estado recuperando durante 2023 de las consecuencias de la pandemia de 2020, de la guerra de Ucrania de 2022, así como de la presión inflacionista de 2021-22 (Fondo Monetario Internacional, 2023). Sin embargo la guerra desencadenada en Israel desde la primera semana de octubre de 2023 puede tener consecuencias negativas sobre la evolución de la economía mundial en el último trimestre de este año. La primera consecuencia ha sido una nueva elevación en los precios del petróleo y gas natural. Las previsiones del Fondo Monetario Internacional sobre la evolución de la economía mundial, realizadas antes de desencadenarse la guerra en Oriente Medio son de un crecimiento del Producto Interior Bruto (PIB) en 2023 del 3% (3,5% en 2022) y del 2,9% para 2024. La desaceleración del crecimiento mundial está siendo más acentuada en los países desarrollados que en las economías emergentes (Fig. 1).

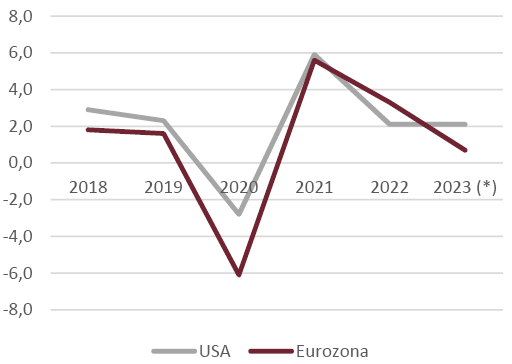

En 2023 ha destacado la más acusada desaceleración del crecimiento en la Eurozona, donde la previsión de aumento del PIB en esta área económica es del 0,7%, por debajo de la previsión del 2,1% correspondiente a Estados Unidos (Fig. 2). La inflación se ha reducido en 2023, pasando de un crecimiento del 9,2% en 2022 al 5,9% en 2023. Todo hacía prever, antes del último cambio geopolítico, que en 2023 se está asistiendo a un posible “aterrizaje suave” de la economía mundial, mientras que ha persistido una evolución favorable en los mercados de trabajo, en los que se ha reducido el nivel de desempleo. El comportamiento de la economía de China ha estado por debajo de las previsiones, como consecuencia de la crisis registrada en el mercado inmobiliario de dicho país. Es posible que la prolongación de la guerra en Israel pueda reducir el ritmo previsto de crecimiento de 2023 y también en 2024, y ello no solo por el encarecimiento del petróleo y gas sino sobre todo por la posible incidencia negativa sobre las expectativas empresariales.

Fig. 1 / Economía mundial, países desarrollados y países emergentes. Tasas de variación anual del Producto Interior Bruto (PIB), precios constantes, 2018-2023 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

En 2023 ha destacado la pérdida de fuerza de la economía de la Unión Europea, advirtiéndose una acusada desaceleración del crecimiento en el primer semestre de 2023 (European Commision, 2023). La debilidad de la demanda interna fue el principal factor explicativo de dicha evolución, destacando el débil aumento real del consumo, como consecuencia de la persistencia de la fuerza de la inflación. La importante desaceleración del aumento del crédito aportado a la economía confirma el impacto negativo sobre el crecimiento derivado del endurecimiento de la política monetaria. Las previsiones de la Comisión Europea apuntan a una desaceleración de la actividad económica en el segundo semestre de 2023, que sería más acusada en la industria que en los servicios. La industria se ha visto afectada por el encarecimiento de los productos energéticos y por las incertidumbres respecto del suministro de los mismos.

Fig. 2 / Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), precios constantes, tasas anuales de variación, 2018-2023 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

Se espera que la desaceleración persista en 2024, año en el cual la política monetaria de 2022-23 habrá desarrollado todos sus efectos sobre el conjunto de las economías. No se prevén nuevas elevaciones de los tipos de interés por parte de los bancos centrales, pero sí que se van a mantener por algún tiempo los altos niveles alcanzados por los mismos. Se prevé persista la desaceleración del aumento de los precios de consumo, sobre los cuales también se están dejando sentir las consecuencias del cambio climático, pues las más elevadas temperaturas reducen los niveles de producción de numerosas producciones agrícolas. El conjunto de las previsiones para el segundo semestre de 2023 y 2024 apuntan, pues, a una reducción del crecimiento y a una menor presión inflacionista.

3. Economía española. Se mantiene el crecimiento

En la tercera semana de septiembre de 2023 el Instituto Nacional de Estadística (INE) publicó una revisión al alza, primero, de los datos anuales de la Contabilidad Nacional de España para el periodo 2020-2022. Después, el INE también ha revisado al alza las tasas de crecimiento intertrimestral de los trimestres primero y segundo de 2023. Las revisiones citadas presentan un panorama mejorado de la evolución reciente de la economía española respecto del correspondiente a los datos previos a la revisión.

La revisión más sensible realizada por el INE es la de 2021, año posterior al de la fuerte corrección que supuso la pandemia. La tasa de crecimiento del PIB de dicho ejercicio fue el 6,4%, casi un punto superior al 5,5% antes estimado por el INE. También se ha revisado al alza la tasa de crecimiento de 2022 (5,8% frente al 5,5% previo). Las correcciones citadas revelaron que la economía española había alcanzado en 2022 el nivel de actividad correspondiente a 2019, año anterior a la pandemia, mientras que con los datos previos a la corrección no se alcanzaba el nivel de 2019 hasta 2023. Los datos trimestrales indican que desde el tercer trimestre de 2022 la economía española supera el nivel máximo de actividad alcanzado en el último trimestre de 2019.

Los nuevos datos del INE confirman, pues, que 2021 fue un periodo de recuperación potente de la economía española tras el fuerte descenso del PIB en un –11,2% en 2020 por la pandemia. La recuperación continuó en 2022. El PIB nominal de España en 2022, 1,3 billones de euros, superó en 19 269 millones de euros al PIB antes estimado. El PIB por habitante de la economía española ascendió en 2022 a 28 162 euros (Rodríguez López, 2023).

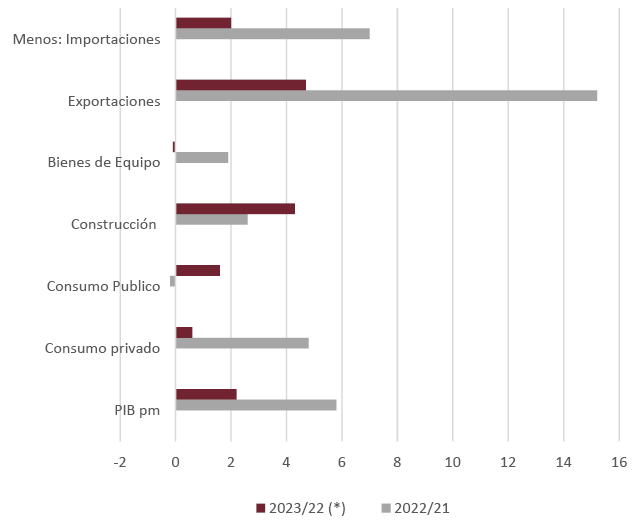

La evolución de la economía española en el primer semestre de 2023 ha sido a todas luces positiva, a la vista del crecimiento del PIB en los dos primeros trimestres del año (0,6% y 0,5% fueron los aumentos intertrimestrales del PIB en el primero y segundo trimestre del año, respectivamente). La construcción y la inversión en bienes de equipo fueron los componentes más dinámicos de la demanda. Destacó el retroceso de las exportaciones en el segundo trimestre, tras dos años de fuerte expansión. El descenso en cuestión se debió sobre todo a la caída de las exportaciones de mercancías. Esta evolución refleja el menor dinamismo de la demanda exterior, en especial de la procedente del resto de países de la Unión Europea. La previsión del consenso de Funcas es de un aumento del PIB del 2,2% en 2023, dentro del cual destaca la mayor expansión de la construcción (4,3%) y de las exportaciones (4,7%) (Fig. 3).

Fig. 3 / Producto Interior Bruto (PIB), componentes, precios constantes. Tasas de variación interanual, 2022-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

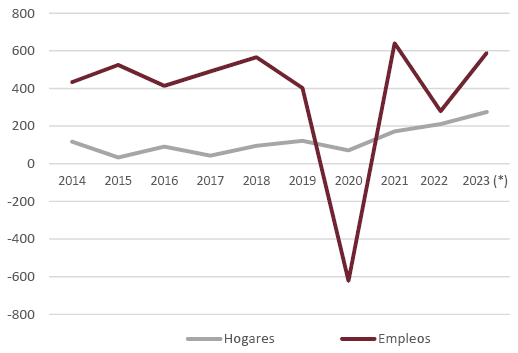

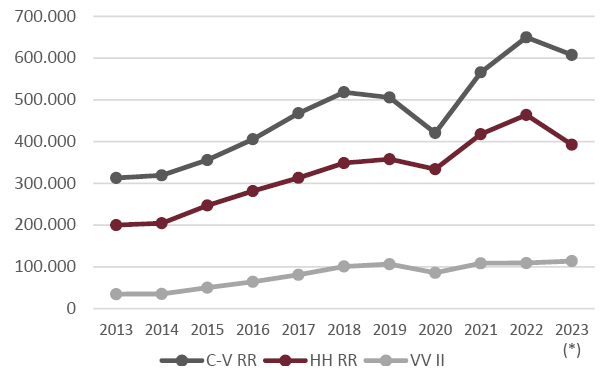

La evolución del empleo fue asimismo positiva en el primer semestre de 2023. Los aumentos del número de ocupados, según la Encuesta de Población Activa (EPA) del INE, fueron significativos, el 1,2% y el 1,4% en los trimestres primero y segundo, respectivamente, empleando datos corregidos del componente estacional. En el segundo trimestre de 2023 el empleo EPA aumentó en un 2,4% respecto del mismo periodo de 2022, correspondiente a una variación interanual de 586 000 ocupados (Fig. 4). Los crecimientos interanuales más acusados fueron los de las actividades relativas a Comercio, Reparaciones y Hostelería (5,0%), Transportes y Comunicaciones (5,4%), Actividades Inmobiliarias y otros servicios (8,9%). La tasa de desempleo descendió hasta el 11,6% de los activos en el segundo trimestre de 2023.

Fig. 4 / Empleo y Hogares (miles). Variaciones anuales netas, 2014-2022. Serie anual, 2014-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE), Encuesta de Población Activa (EPA)

Los afiliados a la Seguridad Social aumentaron también a buen ritmo en los nueve primeros meses de 2023. La variación interanual de septiembre fue el 3,7´%, correspondiente a un aumento anual de la afiliación de 747 000 entre septiembre de 2023 y el mismo mes de 2022. La variación interanual de la afiliación fue destacada en la construcción (3,7%) y servicios (4,4%). El papel del turismo en la variación de la actividad y del empleo en la economía española ha sido importante en 2023, junto a las exportaciones de servicios diferentes al turismo.

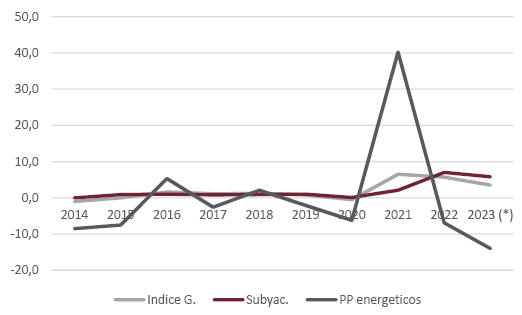

En 2023 ha persistido la desaceleración del crecimiento de los precios de consumo, descendiendo la variación interanual desde el 5,7% en diciembre de 2022 hasta el 3,5% en septiembre de 2023. La inflación subyacente (excluye energía y alimentos no elaborados) se desaceleró desde el 7,0% en 2022 hasta el 5,8% en septiembre de 2023 (Fig. 5). Los precios de la energía registraron una variación interanual del –14,0% en septiembre de 2023, aunque dicho componente del índice de Precios de Consumo volvió a registrar aumentos intermensuales importantes en agosto y septiembre de este año.

La balanza de pagos de la economía española va a registrar en 2023 un superávit equivalente al 1,1% del PIB, inferior al de 2022, evolución derivada del menor dinamismo de las exportaciones en ese ejercicio. La previsión del déficit de las Administraciones Publicas es del –3,6% del PIB en 2023 (-4,1% en 2022). La deuda pública relativa al PIB descenderá desde el 109,7% en 2022 hasta el 106% en 2023, aunque el valor absoluto superará los 1,5 billones de euros.

Fig. 5 / Índice de precios de consumo. Índice general, inflación subyacente y Productos energéticos. Tasas interanuales (%), 2014-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

La economía española ha mantenido un ritmo de crecimiento significativo en el primer semestre del año. El crecimiento del empleo parece haberse desacelerado en el tercer trimestre, y en este periodo ha persistido el menor dinamismo de las exportaciones. Sobre la inflación pesan las amenazas de la sequía y del posible mayor aumento de los precios de la energía que puede provocar la inestabilidad política internacional. El debilitamiento del crecimiento de la economía y del empleo se va a advertir no solo en el último trimestre del año, sino también en los primeros meses de 2024, año en el cual el ritmo de crecimiento puede descender desde el 2,2% de 2023 hasta el 1,8%. Las normas fiscales más restrictivas de la Unión Europea situaran a las finanzas públicas en el centro de la escena, lo que incidirá sobre las condiciones de financiación de la deuda pública (Aspachs, 2023).

4. Mercado de vivienda (I). Precios y alquileres de las viviendas

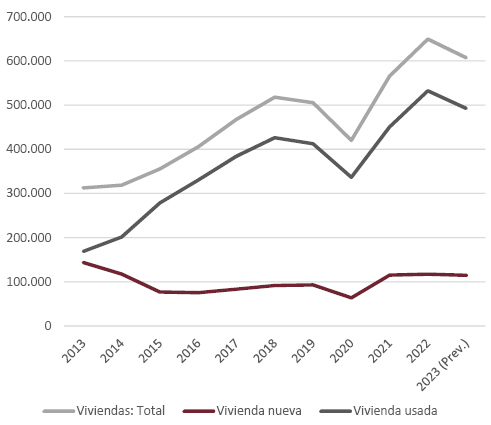

Durante los tres primeros trimestres de 2023 el mercado de vivienda registró en España retrocesos significativos en los niveles alcanzados respecto de 2022. Sin embargo, los valores registrados en 2023 por las principales magnitudes de dicho mercado revelan que el nivel general de actividad en el subsector inmobiliario ha sido importante, lejos de una recesión. El descenso de las ventas ha sido moderado, muy inferior al de los nuevos préstamos hipotecarios registrados para compra de vivienda, mientras que las viviendas iniciadas crecieron a un ritmo significativo sobre el año precedente (Fig. 6). La mayor intensidad del retroceso en el número de préstamos hipotecarios para compra de vivienda apunta a que una parte importante de las ventas de viviendas en 2023 se han realizado mediante pagos al contado, indicio evidente de la presencia de inversores en el mercado de vivienda.

Fig. 6 / Mercado de vivienda. Principales indicadores. Compraventas registradas de viviendas, hipotecas registradas y viviendas iniciadas, número de viviendas. Datos anuales, 2013-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

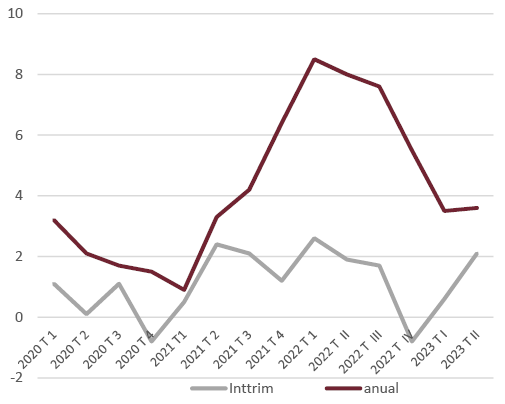

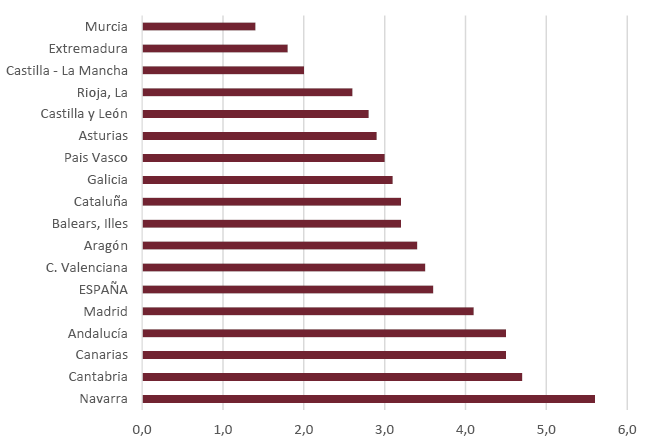

En 2023 ha persistido la desaceleración del índice de precios de viviendas. Frente al aumento del 5,5% registrado en 2022 por dicho indicador, en el segundo trimestre la variación interanual fue el 3,6% (Fig. 7). Dicho aumento interanual fue superior en el caso de las viviendas de nueva construcción, el 7,7%, frente al 2,9% correspondiente a los precios de las viviendas usadas. Los mayores aumentos interanuales fueron los de Navarra (5,6%), Cantabria (4,7%), Andalucía (4,5%) y Canarias (4,5%) (Fig. 8). Destacó el incremento de los precios de las viviendas de nueva construcción en Canarias (14,0%).

Fig. 7 / Índice de precios de la vivienda (100=2015). Tasas de variación intertrimestral y tasas de variación interanual (%), 2020-2023, series trimestrales

Fuente: Instituto Nacional de Estadística (INE)

Fig. 8 / Índice de precios de vivienda (100=2015). Tasas de variación interanual, segundo trimestre de 2023, España y Comunidades Autónomas

Fuente: Instituto Nacional de Estadística (INE)

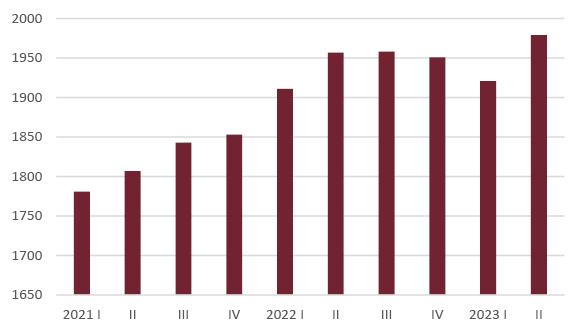

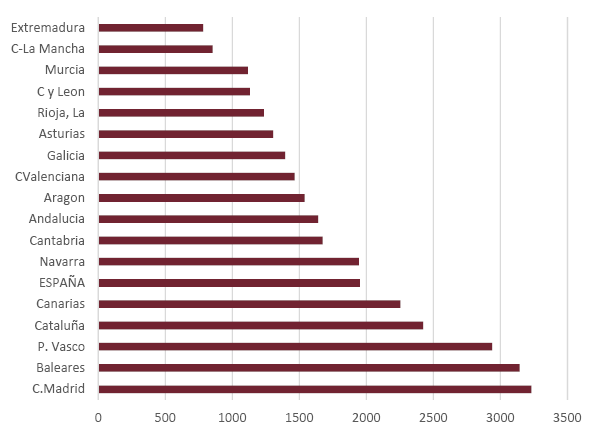

Según la estadística registral inmobiliaria de los Colegios de Registradores de la Propiedad, el nivel medio de precios alcanzado por las viviendas en el segundo trimestre de 2023 fue 1979 euros/m2 (Fig. 9), 2212 euros/m2 en el caso de las viviendas nuevas y 1925 euros/m2 para las viviendas usadas. Los precios más elevados, según dicha fuente estadística, fueron los de la Comunidad de Madrid (3231 euros/m2) y Baleares (3143 euros/m2) (Fig. 10).

Fig. 9 / España. Precios de las viviendas, euros/m2. Datos trimestrales, 2021-2023

Fuente: Estadística Registral Inmobiliaria

Fig.10 / Precios declarados de las viviendas registradas (euros/m2). España y Comunidades Autónomas

Fuente: Estadística Registral Inmobiliaria

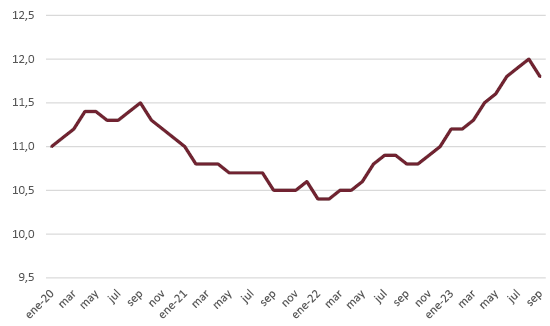

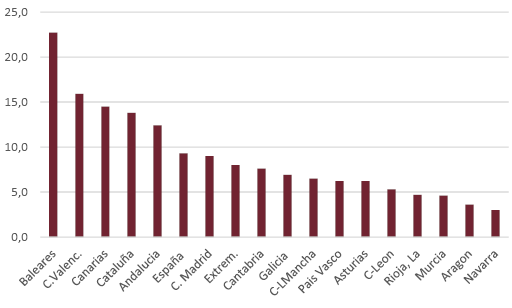

Los alquileres de viviendas, según el portal idealista.com, aceleraron el aumento en 2023 (Fig. 11). La variación interanual de los alquileres de viviendas fue el 9,3% en septiembre de 2023, superior al 7,2% de diciembre de 2022. Las mayores variaciones interanuales en 2023 han sido las de Baleares (22,7%), Comunidad Valenciana (15,9%) y Canarias (14,5%) (Fig. 12). Se advierte en general la presencia de aumentos más intensos de los alquileres en los territorios con mayor peso de la actividad turística. El nivel medio de alquileres fue de 11,8 euros/m2-mes en España en septiembre de 2023. Los niveles de alquileres más elevados fueron los de Baleares (16,2 euros/m2-mes) y Comunidad de Madrid (16,1 euros/m2-mes).

La evolución positiva registrada por el empleo en España en 2022-2023 ha incrementado la demanda de viviendas de alquiler. La elevada carestía relativa de los precios de venta de las viviendas respecto de los niveles de ingresos de los nuevos hogares convierte en insolventes a una amplia proporción de los nuevos hogares, que acuden al escaso alquiler privado existente. De hecho se advierte un importante crecimiento de los alquileres de habitaciones, ante los altos precios del alquiler, sobre todo en las mayores ciudades.

Fig. 11 / Alquileres, euros/m2. Serie de datos mensuales, 2020-2023

Fuente: Idealista.com

Los precios de las viviendas no han disminuido, pero han crecido algo menos que el índice de precios de consumo. Los precios medios de las viviendas aumentaron por debajo de los precios unitarios por m2, como consecuencia de que ha descendido la superficie media de las viviendas vendidas. Los compradores-usuarios han adquirido viviendas de menor superficie ante las mayores dificultades de compra derivadas del aumento de los tipos de interés de los préstamos, mientras que en las compras de inversores se han mantenido los niveles de superficie media de las viviendas (Pérez Barrio, 2023).

Fig. 12 / Alquileres de viviendas, España y Comunidades Autónomas: Tasas de crecimiento interanual, septiembre de 2023(%)

Fuente: Idealista.com

5. Mercado de vivienda (II). Demanda de vivienda y financiación

Sobre la demanda de vivienda han actuado presiones diferentes por parte de la evolución general de la economía. Por una parte, la renta disponible de los hogares registró una variación interanual importante en el primer semestre de este año, el 11,6% en términos nominales y el 7,5% en términos reales. El principal impulso vino por el lado del empleo, donde el número de ocupados creció en un 2,4% en el primer semestre del año, según la Encuesta de Población Activa y también por el lado de los salarios, que aumentaron en un 5,5% en el mismo periodo de tiempo.

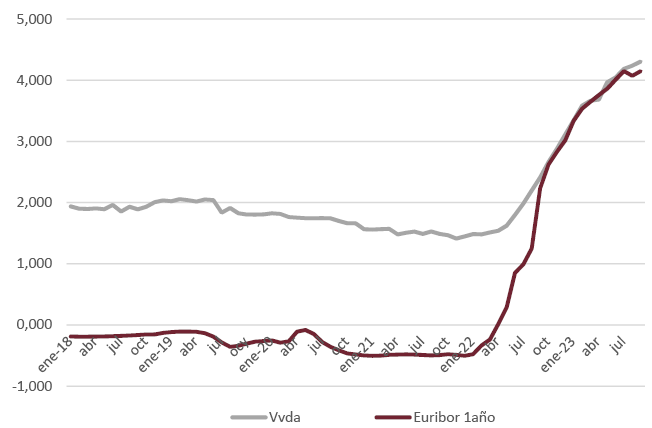

Sin embargo, en los nueve primeros meses de 2023 ha tenido lugar un aumento continuado en los tipos de interés de los préstamos destinados a la compra de vivienda. En septiembre de 2023 el tipo medio de dichos préstamos ha ascendido al 4,305%, casi dos puntos por encima del tipo correspondiente al mismo mes del pasado ejercicio. La evolución de los tipos de interés de las nuevas operaciones ha sido paralela a la registrada por el Euribor a doce meses, que es el principal indicador de referencia empleado en los préstamos a interés variable (Fig. 13). La evolución de los tipos de interés no ha favorecido, pues, a las compras de vivienda realizadas mediante la financiación crediticia.

Fig. 13 / Tipos de interés (%): Euribor a 12 meses y tipos de las nuevas operaciones de compra de vivienda. Series mensuales, 2018-2023

Fuente: Banco de España

El número de hipotecas registradas sobre vivienda en el periodo de enero-agosto de 2023 disminuyó en un 15,4% respecto de 2022. Dicho descenso fue más acusado, el 24,9% en el caso de los préstamos hipotecarios destinados a compras de viviendas, según el Centro de Información Estadística de los notarios en el mismo periodo de 2023. La Encuesta de Préstamos Bancarios del Banco Central Europeo indica que en la primera mitad de 2023 ha descendido la demanda de financiación por parte de los hogares ante las entidades de crédito y que estas últimas han restringido la oferta de crédito.

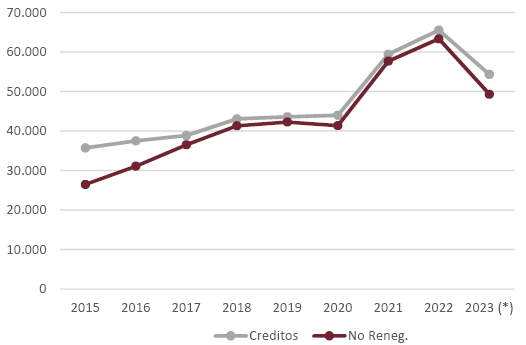

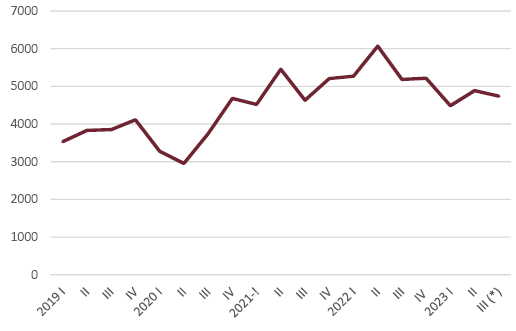

El volumen de créditos a comprador de vivienda formalizados en los nueve primeros meses de 2023 disminuyó en un 17,1% en el periodo enero-septiembre respecto de 2022 (Fig. 14). Los créditos renegociados aumentaron de forma espectacular en dicho periodo, el 212,8%, como consecuencia de las revisiones de las condiciones de los prestamos ante la elevación de los tipos de interés. La previsión de créditos renegociados en 2023 alcanza los 6011 millones de euros. El descenso de las nuevas operaciones resultó acusado, el –22,9%. En los tres primeros trimestres de 2023 los préstamos a comprador de vivienda retrocedieron sobre el año precedente (Fig. 15). En el primer semestre de 2023 ha crecido ligeramente la morosidad de los préstamos para comprador de vivienda.

Fig. 14 / Prestamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2023 (previsión), millones de euros

Fuente: Banco de España

Fig. 15 / Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2023

Fuente: Banco de España

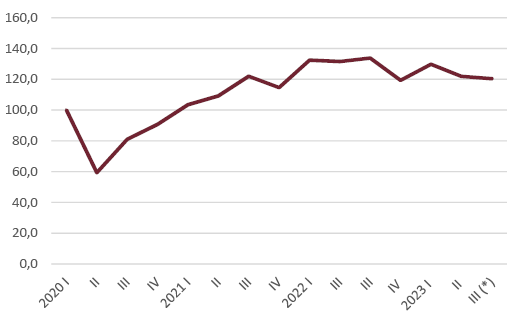

Las elevaciones de los tipos de interés han influido a la baja sobre el volumen de compraventas de viviendas realizadas en 2023. Las compraventas registradas descendieron en un 6,5% en el periodo de enero-agosto de 2023 respecto del año precedente (-13,8% según el Centro Estadístico de los notarios). El descenso fue más acusado, el –7,5%, en las ventas de viviendas usadas, frente al de las ventas de viviendas de nueva construcción (–2,0) (Fig. 16). Durante el periodo citado las ventas de viviendas usadas ascendieron al 81,2% de las ventas de viviendas. La evolución trimestral de las compraventas de viviendas indica que el nivel de compraventas ha disminuido de forma continua en el transcurso del año (Fig. 17).

Fig. 16 / Compraventas de viviendas registradas. Totales anuales, nuevas y usadas, 2013-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Fig. 17 / Compraventas de viviendas registradas. Datos trimestrales (100=2020 I), 2020-2023

Fuente: Instituto Nacional de Estadística (INE)

El ritmo de ventas de viviendas en el primer semestre de 2023 se situó por encima de las 600 000 en un año, cifra que, aun siendo inferior a la de 2022, implica un volumen considerable. La caída de las ventas fue menor que el descenso citado del número de préstamos hipotecarios para compra de vivienda, lo que implica que más de la mitad de las ventas de viviendas se han realizado al contado durante el periodo de enero-agosto de 2023, lo que corresponde a compradores de viviendas con fines de inversión y de colocación de ahorro. El que los precios de las viviendas hayan seguido subiendo en 2023, aunque a un ritmo inferior al de 2022, ha contribuido al descenso de las ventas para usuarios ocupantes, mientras que se ha mantenido la demanda en el segmento correspondiente a los inversores. La evolución financiera reciente implica que los tipos de interés reales se van a estabilizar en niveles más elevados que los que han predominado en los años anteriores, lo que sin duda afectará a los niveles de ventas de viviendas (Diez, 2023).

6. Mercado de vivienda (III). La nueva oferta

Según la serie revisada de la Contabilidad Nacional de España, la inversión en vivienda (valor de la obra construida) ascendió en 2022 a 77.238 millones de euros, equivalente al 5,7% del PIB de dicho ejercicio. Entre 2014 y 2022 el crecimiento medio anual de la construcción residencial fue el 4,2% a precios constantes. En 2022 el valor de la obra construida en vivienda supuso el 52,8% del valor total de la obra construida en el sector de la construcción. El saldo vivo del crédito destinado a la compra y rehabilitación de vivienda suponía el 41,4% del saldo correspondiente al conjunto del crédito al sector privado de la economía española a 30 de junio de 2023, según el Banco de España. Los datos citados reflejan el hecho de que la vivienda tiene un peso en la economía que va mucho más allá del dato de su participación en el PIB.

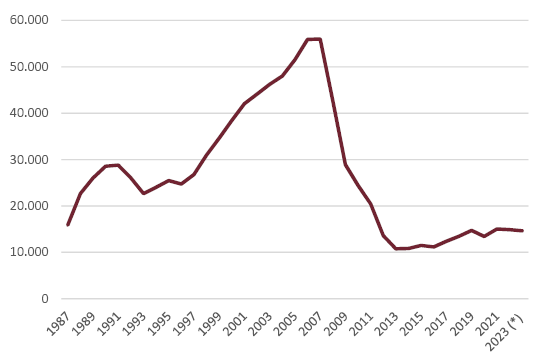

En el primer semestre de 2023 la obra construida en vivienda (precios constantes) aumentó en un 0,4% sobre el mismo periodo de 2022. En el periodo enero-septiembre de 2023 el consumo aparente de cemento descendió en un 1,6% respecto del mismo periodo de 2022, lo que revela una menor fuerza del conjunto del sector de la construcción en dicho periodo del presente ejercicio (Fig. 18). Los visados de obra nueva en vivienda de los Colegios de Arquitectos Técnicos aumentaron en un 7,8% en el periodo enero-julio de 2023, con lo que la previsión de viviendas iniciadas en 2023 se sitúa en 117 400 viviendas, que es la cifra anual más elevada desde 2008. Los visados para rehabilitación de viviendas descendieron en el mismo periodo de tiempo en un 7,9%, lo que apunta una previsión de 22 200 viviendas rehabilitadas en 2023 (Fig. 19).

Fig. 18 / Consumo Aparente de Cemento. Totales anuales, 1987-2023 (previsión)

Fuente: Banco de España

Fig. 19 / Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

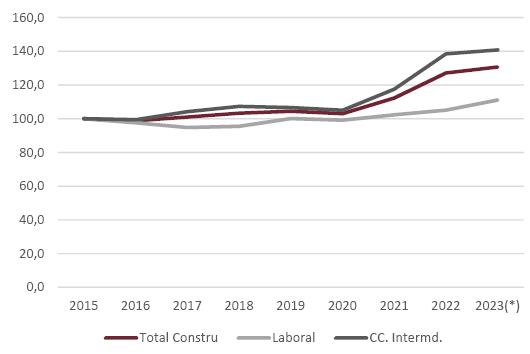

En el primer semestre de 2023 los costes del sector de la construcción desaceleraron su aumento, que fue el 2,8% en el primer semestre de 2023 (Fig. 20). La desaceleración citada se dejó sentir sobre todo en los materiales de construcción, donde la variación interanual fue el 1,7%, por debajo del 5,7% de crecimiento en los costes laborales.

Todo indica que la construcción de nuevas viviendas va a crecer a corto y medio plazo, a la vista de que el ritmo anual de creación de hogares superará los 200 000 en los próximos años, según la última proyección del INE. La cuestión radica en que los precios de las nuevas viviendas resulten asequibles para los nuevos hogares, pues la construcción de nuevas viviendas con destino a inversores tiene menos incidencia sobre las condiciones generales de accesibilidad a la vivienda. También resulta conveniente que los planes locales de vivienda tengan en cuenta las necesidades reales de vivienda, para impedir aumentos excesivos de la oferta, como sucedió en la pasada etapa de auge inmobiliario de 1997-2007.

Fig. 20 / Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

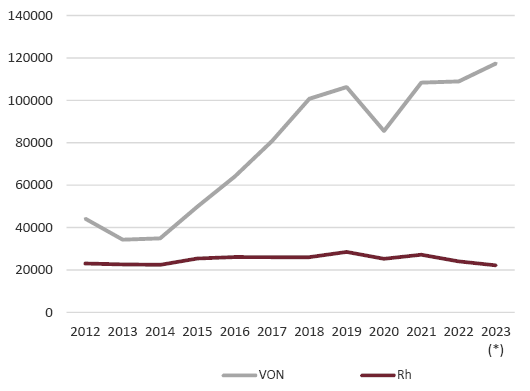

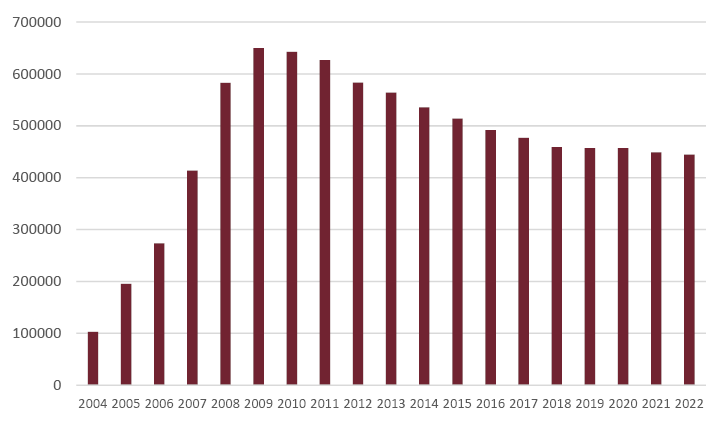

Según una reciente estimación del MITMA, el número de nuevas viviendas pendientes de venta ascendió en España a 444 546 al final del pasado ejercicio de 2022 (Fig. 21). Dicho volumen de viviendas supuso un descenso del 1% respecto del nivel existente el año anterior. La Comunidad de Madrid, con 48 124 viviendas pendientes de venta, registró un aumento del 6,77% en el stock citado, el mayor aumento relativo entre las comunidades autónomas. Las cifras más elevadas de dichas viviendas fueron las de Cataluña, con 79 721 viviendas, seguida de la Comunidad Valenciana, con 78 277 y de Andalucía, con 59 975. Hay tres comunidades autónomas sin viviendas nuevas pendientes de venta, Cantabria, Extremadura y Navarra.

Fig. 21 / Stock de viviendas de nueva construcción no vendidas. Datos a 31 de diciembre, 2004-2022

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

El total de viviendas citado equivalía al 1,71% del parque total de viviendas de España. La Rioja fue la autonomía en la que las viviendas no vendidas tenían la mayor participación en el parque total de viviendas, el 4,59%, seguida por Castilla-La Mancha, con el 2,98%. El nivel máximo de viviendas nuevas pendientes de ventase alcanzó al final de 2009, con casi 650 000 viviendas en dicha circunstancia. Después de 2009 el menor descenso del stock citado se ha producido en 2022 (excluyendo el año de la pandemia). Para que se produjera un excedente tan elevado de las viviendas nuevas como el de 2009 fue preciso que el crédito bancario a la construcción de nuevas viviendas creciese a fuerte ritmo de forma continuada, circunstancia que está muy lejos de las características del mercado de vivienda en 2023, año en el que el saldo vivo de los créditos a la promoción y venta de vivienda ha registrado un descenso significativo.

7. Sobre la política de vivienda

En 2023 la buena evolución del empleo ha contribuido a aumentar la demanda de viviendas de alquiler. Esta evolución ha dado lugar a que los alquileres hayan crecido en este año por encima de los precios de venta de las viviendas, debiendo desviarse una parte de la nueva demanda de viviendas hacia el alquiler de habitaciones.

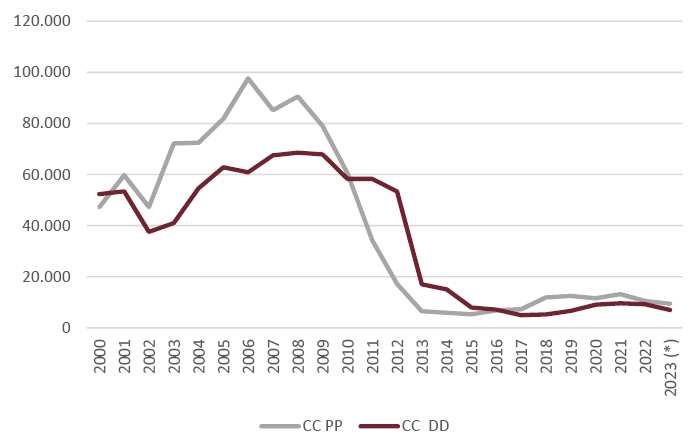

Frente a dicha situación, la construcción de nuevas viviendas protegidas no ha crecido en el primer semestre de 2023, a la vista de la evolución de los datos disponibles sobre la evolución de las calificaciones provisionales y definitivas de viviendas protegidas. En el primer semestre de 2023 las calificaciones provisionales descendieron en un 10% sobre el mismo periodo de 2022, mientras que las calificaciones definitivas retrocedieron en 24,4%, con datos referidos al total de planes de vivienda, que incluyen el Plan de Vivienda 2022-2025 y los planes autonómicos (Fig. 22). Todo indica que los totales anuales de dichas magnitudes estarán en 2023 por debajo de las diez mil viviendas anuales. El gráfico de la Fig. 22 revela que a partir de 2013 se produjo un gran retroceso de las calificaciones provisionales, coincidiendo con la eliminación de la garantía de financiación crediticia de las nuevas viviendas protegidas en el Plan de Viviendas 2013-2016.

Fig. 22 / Viviendas de protección oficial (VPO). Calificaciones provisionales y definitivas. totales anuales, 2000-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

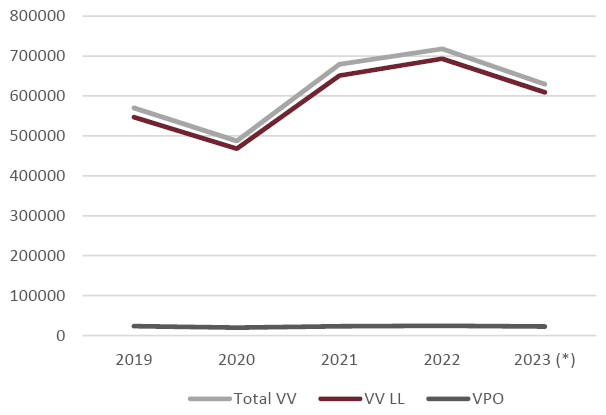

El MITMA ha publicado datos desagregados de las transmisiones de viviendas entre viviendas libres y viviendas protegidas. La proporción de las viviendas protegidas, nuevas y usadas, dentro del total de ventas de viviendas ha bajado desde el 4% en 2019 hasta el 3,4% en 2022. En 2023 el descenso de las ventas de viviendas protegidas fue el 7,9% en el primer semestre del ejercicio, descenso inferior al de las ventas de viviendas libres (-12,1%) (Fig. 23). Esta información confirma el reducido peso de la vivienda protegida dentro del total de ventas de viviendas en España.

Fig. 23 / Transmisiones inmobiliarias, viviendas. Total, libres y protegidas. Totales anuales, 2019-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

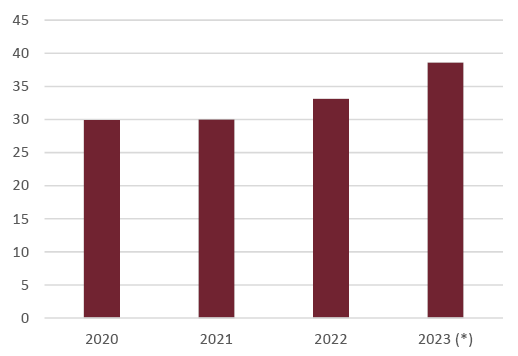

Según las estadísticas del Banco de España, el esfuerzo de acceso a la vivienda en propiedad ha aumentado desde el 29,9% de la renta media disponible por hogar en 2020 hasta el 38,6% en el primer semestre de 2023 (Fig. 24). La estimación citada se refiere al esfuerzo para el hogar con ingresos disponibles medios, hogar que las entidades de crédito consideran solvente para adquirir una vivienda mediante un préstamo que puede llegar hasta el 80% del precio de venta de la vivienda. El dato anterior revela que el esfuerzo de acceso a la vivienda tiene que ser más elevado en el caso de los hogares con ingresos por debajo de la media, si consiguen obtener el crédito hipotecario preciso para la compra de vivienda.

Fig. 24 / Esfuerzo de acceso a la vivienda. Proporción sobre la renta disponible media por hogar (%). Datos medios anuales, 2020-2023 (previsión)

Fuente: Banco de España

El problema de acceso a la vivienda ha aumentado ante la evolución positiva del empleo y también se está reduciendo la oferta de vivienda de alquiler, en este caso como consecuencia de la creciente presencia de las viviendas de alquiler turístico, que dan lugar a la expulsión de las familias que viven de alquiler a la periferia de las grandes ciudades.

Las actuaciones más destacadas del gobierno estatal en la pasada legislatura han tenido carácter normativo y estratégico. En el primero destacan la ley por el derecho a la vivienda y la Ley de impulso de la Rehabilitación. En el aspecto estratégico destaca el plan de construcción de 184 000 viviendas para alquiler asequible y las actuaciones convenidas con autonomías y ayuntamientos, así como las desarrolladas con Sepes y Sareb (Lucas, 2013). La cuestión del acceso a la vivienda es, pues, uno de los problemas sociales con más entidad en España en este momento.

8. Bibliografía

Aspachs, O. (2023): “The resistance of the spanish economy amid an adverse environment”, CaixaBank Research, 13 de octubre

Diez, J.R. (2023): ”Higher interés rate for longer”. CaixaBank Research, 13 de octubre.

European Commisión, (2023): “European Economic Forecast”, verano.

Fondo Monetario Internacional, FMI, (2023): “World Economic Outlook”, octubre.

Lucas, D. (2023): Referencia en el reportaje “Administración y sector privado se alían contra el déficit de vivienda”, Expansión 25 de octubre.

Pérez Barrio, G. (2023): “¿Cómo evoluciona el precio de la vivienda en 2023? UVE Valoraciones, septiembre.

Rodríguez López, J. (2023): “El INE eleva los niveles del PIB, 2021-2023”, Ojo Avizor-EU, septiembre.

9. Listado de Acrónimos/Siglas

EPA: Encuesta de Población Activa

INE: Instituto Nacional de Estadística

MITMA: Ministerio de Transportes, Movilidad y Agenda Urbana

PIB: Producto Interior Bruto