Observatorio

CIUDAD Y TERRITORIO

ESTUDIOS TERRITORIALES

ISSN(P): 1133-4762; ISSN(E): 2659-3254

Vol. LV, Nº 218, invierno 2023

Págs. 1299-1314

https://doi.org/10.37230/CyTET.2023.218.16

CC BY-NC-ND

![]()

Mercado inmobiliario: estabilidad de las variables básicas

Julio Rodríguez-López

Vocal del Consejo Superior de Estadística

“En España, de 1945 a 2000, se construyeron siete millones de pisos protegidos. Sería el país con más vivienda protegida si las tuviéramos todavía. Pero al empezar el siglo XXI casi todos esos pisos ya habían perdido la protección. Lo único importante es que ahora ya está claro que lo público tiene que serlo para siempre. Y la administración debe de controlar las ventas y los notarios deben comprobar que no haya dinero negro en sus compraventas”

Carme Trilla, “Hay que bajar el alquiler sin ser coercitivo para el sector privado”, El Periódico, entrevista, 12 de marzo de 2023

Julio Rodríguez López es Vocal del Consejo Superior de Estadística del Instituto Nacional de Estadística. Fue presidente del Banco Hipotecario de España y de Caja Granada

1. Introducción

La desaceleración del crecimiento de la economía española en 2023 está siendo inferior a las previsiones realizadas a fines del año precedente. El mercado de vivienda, aun registrando niveles inferiores a los de 2022 en las principales magnitudes, ha mantenido un perfil de estabilidad en el que los precios de las viviendas solo han presentado una desaceleración moderada en el primer semestre de 2023. En el segundo apartado de este trabajo se resume la situación de la economía mundial y de la Eurozona en 2023. En el tercer apartado se resume el comportamiento a todas luces positivo de la economía española en este periodo. En el cuarto se describe la evolución de los principales indicadores de los precios de la vivienda en la primera mitad de 2023. En el quinto se analiza la evolución de la financiación a la vivienda y el comportamiento de las ventas. En el sexto se resume la evolución de la nueva oferta y se comentan algunos de los principales resultados del Censo de Viviendas de 2021, elaborado por el Instituto Nacional de Estadística (INE). En el séptimo y último apartado se comentan algunos de los cambios registrados en la política de vivienda, entre los que ha destacado la promulgación de la ley por el derecho a la vivienda en mayo de 2023.

2. 2023. Un año de desaceleración del crecimiento

Según el Fondo Monetario Internacional (FMI, 2023) las fuerzas principales que afectaron a la economía mundial de forma negativa en 2022 fueron las duras actuaciones de los bancos centrales para frenar la inflación, el carácter limitado de los amortiguadores fiscales para absorber los shocks ante los históricamente elevados niveles de deuda pública, los aumentos de precios de las materias primas y la fragmentación geoeconómica derivada de la invasión de Ucrania por parte de Rusia. Dichas fuerzas están siendo afectadas en 2023 por nuevas situaciones de menor estabilidad financiera.

El FMI señala que las fuerzas que modularon la evolución de la economía mundial en 2022 han seguido actuando en 2023, pero con diferente intensidad. Los niveles de deuda permanecen elevados en este año, lo que reduce la capacidad de los gobiernos de responder a los nuevos retos que pueden plantearse. Se ha moderado en 2023 la evolución de los precios de las materias primas y las tensiones geopolíticas continúan siendo elevadas. La crisis que en la primavera de 2023 afectó a dos bancos regionales de Estados Unidos y al Credit Suisse en Europa ha generado nuevas incertidumbres. La presencia de unos tipos de interés sustancialmente más elevados en un periodo breve de tiempo ha arrojado incertidumbres sobre el valor real de los activos bancarios.

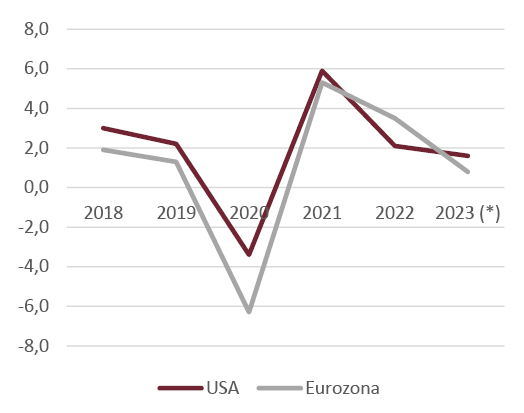

El FMI prevé que el crecimiento de la economía mundial se desacelerará desde el 3,8% de 2022 hasta el 2,2% en 2023 (Fig. 1), hasta situar el crecimiento en una senda del 3%, que es una previsión modesta de crecimiento a medio plazo. Las economías avanzadas registrarán una desaceleración del crecimiento desde el 2,7% de 2022 hasta el 1,3% en 2023, mientras que las emergentes bajarán el ritmo de crecimiento de forma ligera, desde el 4% de 2022 hasta el 3,9% en 2023. Los riesgos de situaciones problemáticas en la deuda pública de algunos países podrían provocar crisis sistémicas.

Fig. 1 / Estados Unidos y Eurozona. Crecimiento del Producto Interior Bruto (PIB), precios constantes, tasas anuales de variación, 2018-2023 (previsión)

Fuente: Fondo Monetario Internacional (FMI), abril 2023

Los últimos datos disponibles sobre la evolución de la Eurozona indican que la reducción del crecimiento prevista para el primer trimestre de 2023 se ha atenuado, resultando un crecimiento positivo para dicho periodo. Las previsiones de primavera de la Comisión Europea indican que en la Eurozona la desaceleración será desde un crecimiento del 3,5% en 2022 a un 1,1% en 2023 y un 1,6% en 2024. La elevación de la relación de intercambio para la UE derivada de los decrecientes precios de la energía ha mejorado las expectativas empresariales.

Según la Comisión de la UE persisten los riesgos bajistas en las perspectivas económicas, en parte por lo elevado de la inflación subyacente y por la mayor aversión al riesgo en los mercados financieros. La tormenta del sector financiero producida en Estados Unidos ha contribuido a endurecer los criterios en la concesión de nuevos préstamos. Los riesgos ligados al resto del mundo permanecen elevados, con nuevas incertidumbres derivadas de las turbulencias del sector bancario y de la invasión de Ucrania por parte de Rusia (Comisión Europea, 2023).

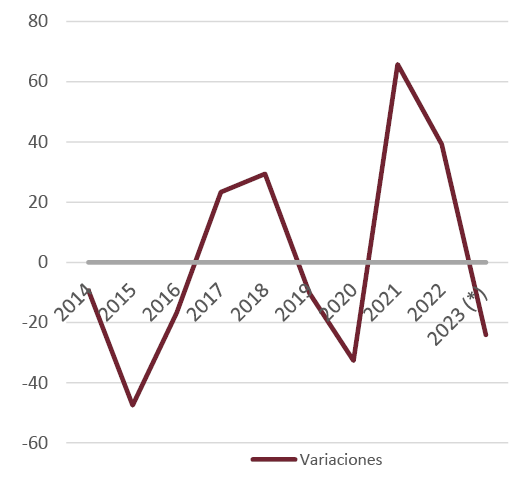

Según el Informe de Estabilidad Financiera del Banco Central Europeo, las empresas de la Eurozona afrontan un endurecimiento de las condiciones de financiación y unas perspectivas de negocio inciertas, lo que puede afectar a un segmento importante de las empresas. Los mercados inmobiliarios de la Eurozona están experimentando una corrección. Los mercados financieros y los fondos de inversión continúan siendo vulnerables a los ajustes de los precios de los activos (Banco Central Europeo, 2023) (Fig. 2).

3. La positiva evolución de la economía española

El INE ha publicado en junio de 2023 una revisión del crecimiento de la economía española en el primer trimestre de este ejercicio. Según dicha estimación, el crecimiento intertrimestral del PIB en el primer trimestre de 2023 fue el 0,6%, una décima superior a la primera estimación realizada de dicha magnitud. El mayor crecimiento se debió, sobre todo, a la aceleración del aumento de las exportaciones de bienes y servicios, tanto del turismo como del resto de servicios, así como de las exportaciones de mercancías.

Fig. 2 / Precios del petróleo. Tasas de variación interanual, 2014-2022 (previsión)

Fuente: Fondo Monetario Internacional (FMI)

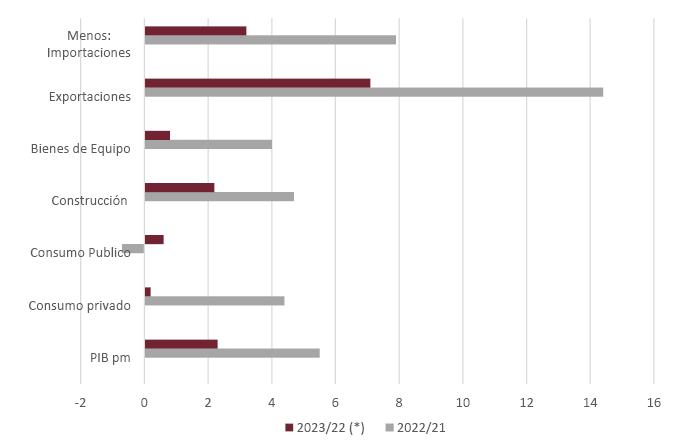

La Comisión Europea ha previsto que la economía española desacelerará su crecimiento desde el 5,5% de 2022 hasta un 1,9% en 2023. En la última semana de junio el Banco de España ha publicado una previsión de crecimiento del 2,3% para la economía española en el presente ejercicio, previsión apoyada en la fuerte aportación al crecimiento en este ejercicio procedente del sector exterior (Fig. 3).

Fig. 3 / Producto Interior Bruto (PIB), componentes, precios constantes. Tasas de variación interanual, 2022-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

La economía española ha acentuado el proceso de internacionalización, circunstancia que ha compensado la debilidad de la demanda interna en este año. Las exportaciones de mercancías y servicios superaron el 42% del PIB en el primer trimestre de 2023. La elevada inflación y la nueva elevación de la tasa de ahorro han dado lugar a una variación negativa del consumo de los hogares en el primer trimestre de 2023. Para el conjunto de 2023 la demanda interna registrará un aumento del 0,6% (0,2% el consumo privado), mientras que el resto del mundo aportará 1,6 puntos al crecimiento, el 70% del mismo (Fig. 4).

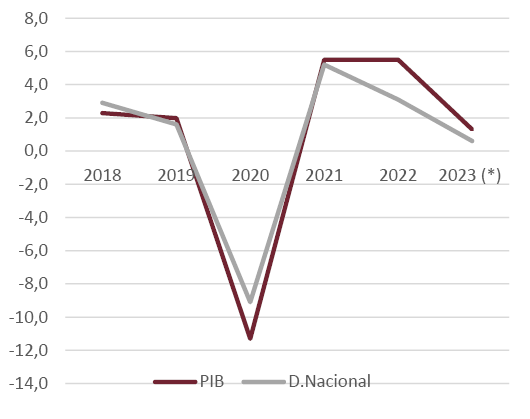

Fig. 4 / Producto Interior Bruto (PIB) y Demanda Nacional. Tasas de crecimiento anual, 2018-2023(previsión)

Fuente: Instituto Nacional de Estadística (INE)

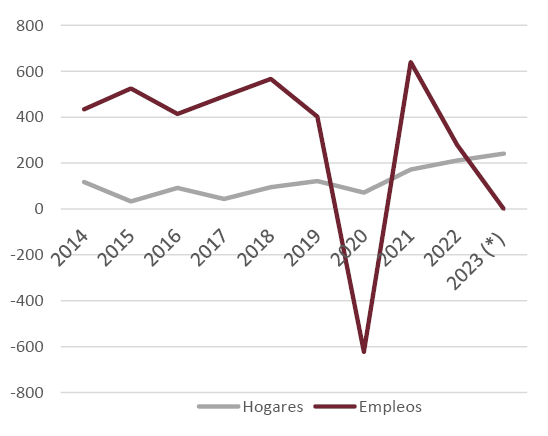

La evolución del empleo fue positiva en la primera parte de 2023. El crecimiento interanual de los ocupados fue el 1,8% en el primer trimestre de 2023, lo que supuso una creación de 368 000 empleos sobre el mismo trimestre del año anterior, mientras que el aumento de los hogares fue de 241 400. (Fig. 5) Comercio, Hostelería y Administraciones Publicas fueron las actividades en las que la variación interanual del empleo fue más acusada. El número de afiliados a la Seguridad Social se elevó a 20,8 millones en junio de 2023, un 2,1% superior al número del mismo mes de 2022. La tasa de desempleo fue el 13,3% en el primer trimestre de 2023, según la Encuesta de Población Activa.

Fig.5 / Empleo y Hogares (miles). Variaciones anuales netas, 2014-2022 (previsión). Serie anual, 2014-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE), Encuesta de Población Activa (EPA)

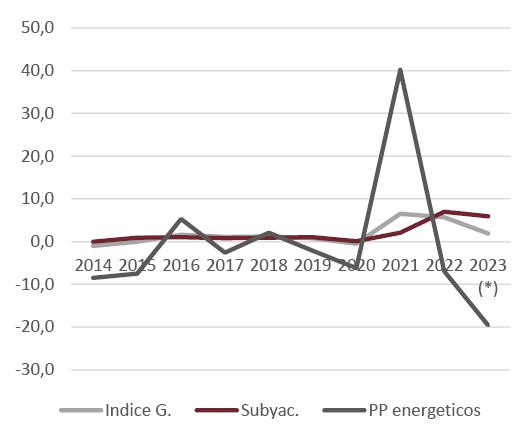

La tasa de inflación se ha desacelerado en España de forma sustancial en 2023. La tasa interanual de variación del índice de precios de consumo fue el 1,9% en junio de 2023 (Fig. 6), correspondiendo una variación interanual media de dicho indicador del 4,1% en el periodo enero-junio (8,4% en 2022). El descenso de precios de los productos energéticos ha sido el principal factor explicativo de la menor inflación, situada por debajo del 5,5% en que aumentó el índice de precios de consumo en la Unión Europea en mayo.

Fig. 6 / Índice de precios de consumo. Índice general, Inflación subyacente y Productos energéticos. Tasas interanuales (%), 2014-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

A pesar del aumento de los precios de la energía en 2022 la balanza de pagos de la economía española registró el pasado año un superávit equivalente al 1,5% del PIB, que puede ser ampliamente superior en 2023. El déficit público se situará en torno al 4,2% del PIB en 2023 (4,8% en 2022), mientras que la previsión de deuda pública para fin de año es el 109,7% del PIB, según el Banco de España.

Como puede apreciarse, en la evolución de la economía española en 2023 destaca sobre todo la positiva marcha del empleo y la desaceleración de la tasa de inflación. La elevación de los tipos de interés está afectando a los hogares endeudados con préstamos a interés variable, pero el impacto global de los mayores tipos de interés no ha ejercido una influencia significativa a la baja sobre el comportamiento de la economía española.

4. Mercado de vivienda (I). Precios y alquileres

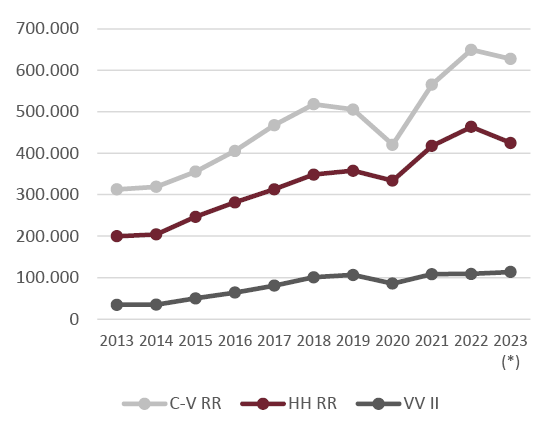

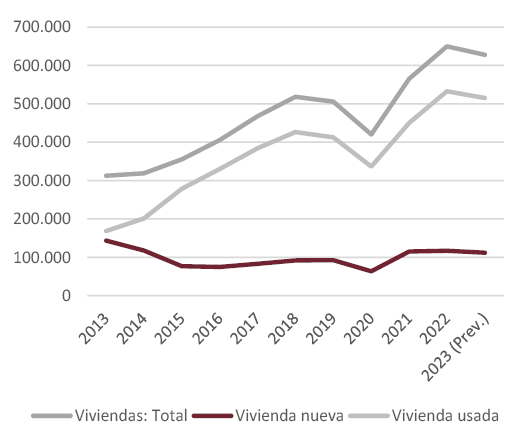

El mercado de vivienda ha presentado en la primera mitad de 2023 un dinamismo inferior a la de los dos años precedentes. Sin embargo, los niveles de compraventas de viviendas y de número de préstamos hipotecarios formalizados han alcanzado niveles elevados, aunque inferiores a los alcanzados en 2022 (Fig.7).

Fig. 7 / Mercado de vivienda. Principales indicadores. Compraventas de viviendas, hipotecas registradas y viviendas iniciadas, número de viviendas. Datos anuales, 2013-2023

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

Las importantes elevaciones registradas en los tipos de interés de los créditos a comprador de vivienda han contribuido al descenso de las ventas de viviendas y del número de préstamos, pero no han afectado a la baja de forma significativa a los precios de venta de las viviendas. La nueva construcción residencial está presentando indicios de un mayor nivel de actividad, advirtiéndose que el nivel que van a alcanzar las iniciaciones de viviendas podría ser el más elevado de los últimos años. La oferta de nuevas viviendas puede resultar insuficiente tras un prolongado periodo de niveles reducidos en la nueva construcción residencial.

Según el FMI, los mercados de viviendas y los precios de venta se enfriarán más en 2023 y serán más sensibles a las elevaciones de los tipos de interés en las economías en las que los precios de las viviendas crecieron más durante la pandemia. En cambio, en las economías en las que los precios crecieron rápidamente y declinó la accesibilidad, pero los niveles de endeudamiento de los hogares permanecieron moderados hasta el inicio de la restricción monetaria, es previsible que el declive de los precios sea gradual, lo que favorecerá la accesibilidad (FMI House prices, 2023).

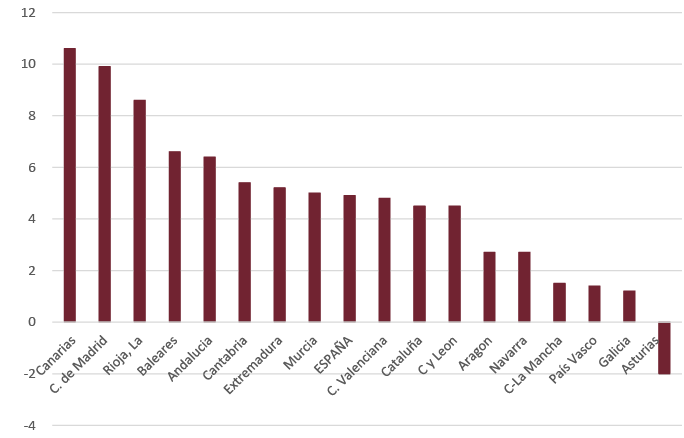

Las estadísticas registrales indican que los precios de las viviendas descendieron en España en el primer trimestre de 2023 sobre el trimestre precedente, situándose en un nivel medio de 1921 euros/m2 (Fig. 8). Dicho nivel superó al del mismo trimestre de 2022 en un 0,5%. Si se emplean las tasas de variación de los últimos doce meses sobre los doce meses precedentes (datos anualizados), la variación interanual sería el 4,9%. Los mayores aumentos de precios de las viviendas por autonomías correspondieron a Canarias (10,6%), seguida por la Comunidad de Madrid (9,9%). Destacó el descenso de los precios en Asturias en un 2% (Fig. 9).

Fig. 8 / España. Precios de las viviendas, euros/m2. Datos trimestrales, 2021-2023

Fuente: Estadística Registral Inmobiliaria

Fig. 9 / Precios de las viviendas, tercer trimestre de 2023.Tasas de variación de los últimos doce meses sobre el periodo anterior. (%)

Fuente: Estadística Registral Inmobiliaria

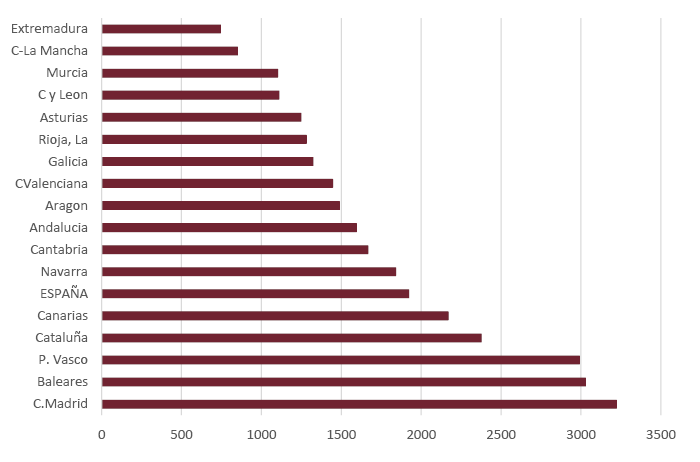

Según los valores medios de los últimos doce meses, los precios más elevados de las viviendas por comunidades autónomas fueron los de Madrid (3221 euros/m2) y Baleares (3027), mientras que los más reducidos fueron los de Castilla-La Mancha (850) y Extremadura (743) (Fig. 10). Se advierte que los mayores precios de las viviendas y las más acusadas elevaciones están teniendo lugar en 2023 en las zonas más pobladas, Madrid y Barcelona, así como en los territorios con mayor peso del turismo en la actividad, en especial Baleares y Canarias (Fig. 10).

Fig. 10 / Precios declarados de las viviendas registradas (euros/m2). España y Comunidades Autónomas

Fuente: Estadística Registral Inmobiliaria

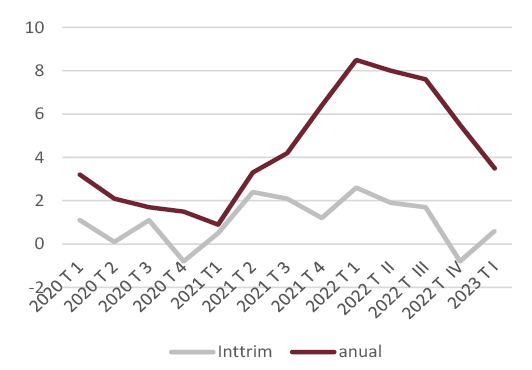

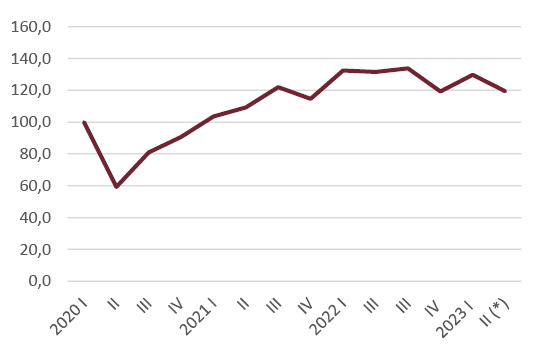

El índice de precios de vivienda elaborado por el INE, con base 100 en 2015, registró una variación trimestral del 0,6% en el primer trimestre de 2023, mientras que en ese mismo trimestre la tasa de variación interanual fue el 3,5%. (Fig. 11). El crecimiento interanual del índice de precios citado fue sensiblemente superior en el caso de las viviendas de nueva construcción (6%) que en el de las viviendas usadas (3%).

Fig. 11 / Índice de precios de la vivienda (100=2015). Series trimestrales de las tasas de variación intertrimestral y de las tasas de variación interanual (%), 2020-2022

Fuente: Instituto Nacional de Estadística (INE)

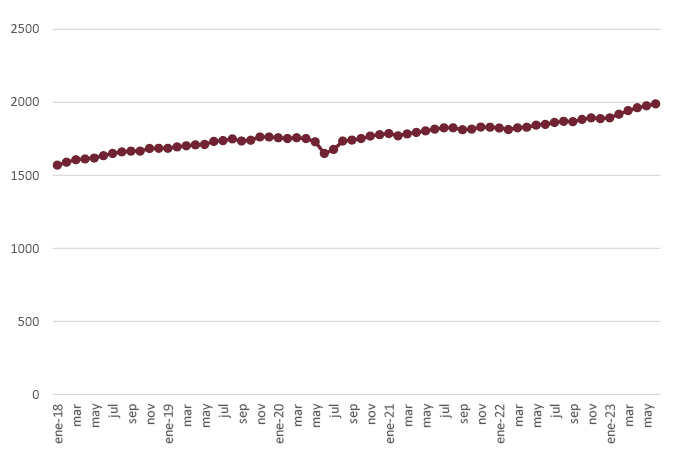

Los precios de las viviendas ofrecidas en venta en el portal inmobiliario Idealista.com alcanzaron un nivel de 1990 euros /m2 en junio de 2023, evolución que supuso una variación interanual del 7,5% respecto del mismo mes del año anterior (Fig. 12). En el primer semestre de 2023 el aumento de los precios de las viviendas fue el 5,4% según la fuente citada. Esto último indica que el descenso anticipado de los precios de las viviendas en el año en curso no va a producirse.

Fig. 12 / Precios de las viviendas. Datos mensuales, 2018-2023, euros/m2

Fuente: Idealista.com

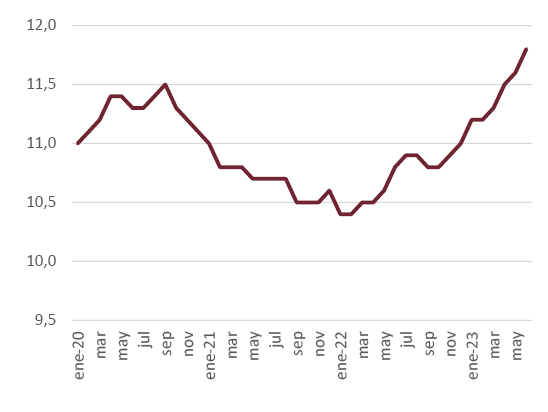

El nivel medio de los alquileres ascendió en junio de 2023 a 11,8 euros/m2-mes, según Idealista.com. Dicho nivel fue un 9,2% superior al del mismo mes de 2022 (Fig. 13). Prescindiendo del año excepcional que fue 2021, desde 2015 los incrementos anuales de los alquileres han superado en cada año a los de los precios de las viviendas. Entre 2013 y 2023 los aumentos acumulados de los alquileres han ascendido a los 72,5%, superiores a los de los precios de las viviendas (58,1%) y al de los salarios (20,4%). El importante aumento del empleo en el periodo 2022-2023 ha impulsado la demanda de viviendas de alquiler privado, ante la escasa solvencia de los nuevos hogares para acceder a la vivienda en propiedad. Esta circunstancia ha presionado al alza los precios de los alquileres, a la vista de la reducida dimensión del parque de viviendas de alquiler en España.

Los aumentos de los precios del alquiler han provocado crecimientos significativos continuados del esfuerzo preciso para acceder a una vivienda de alquiler en el mercado. Los hogares que destinen más del 40% de su renta disponible al pago de la vivienda soportan una carga elevada. En los últimos años los desahucios derivados del impago de alquileres superan a los derivados de ejecuciones hipotecarias. El difícil acceso a la vivienda provoca, además, que la edad de emancipación de los jóvenes resulte tardía (dicha tasa asciende al 16% para los jóvenes de edades entre 16 y 29 años), una de las más elevadas de Europa. La oferta de viviendas de alquiler en España es, pues, reducida en relación con la creciente demanda de dicho tipo de viviendas.

Fig. 13 / Alquileres, euros/m2. Serie de datos mensuales, 2020-2023

Fuente: Idealista.com

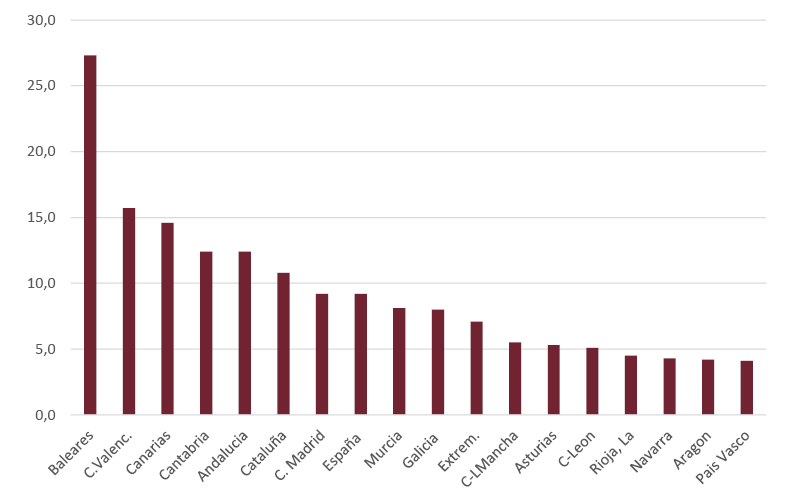

Los aumentos interanuales de los alquileres según Idealista.com alcanzaron los ritmos más elevados en las autonomías de Baleares (27,3%), Comunidad Valenciana (15,7%) y Canarias (14,6%) (Fig. 14). Como ya se ha indicado, resulta evidente que los aumentos de los precios demandados por los oferentes de viviendas de alquiler están siendo más acusados en las zonas turísticas.

Fig. 14 / Alquileres de viviendas, España y Comunidades Autónomas: Tasas de crecimiento interanual, junio de 2023(%)

Fuente: Idealista.com

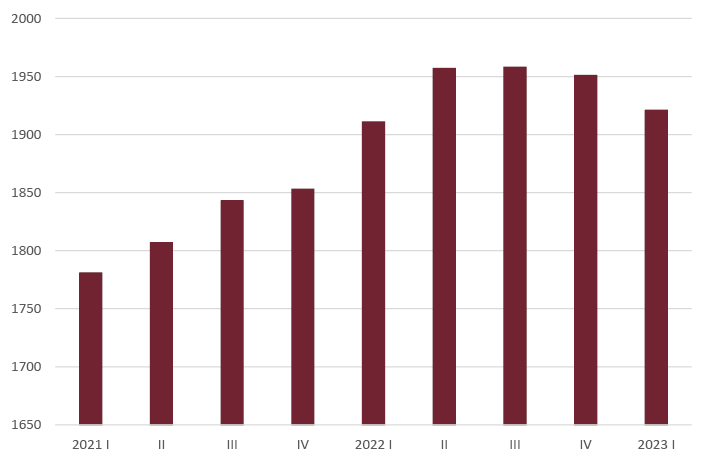

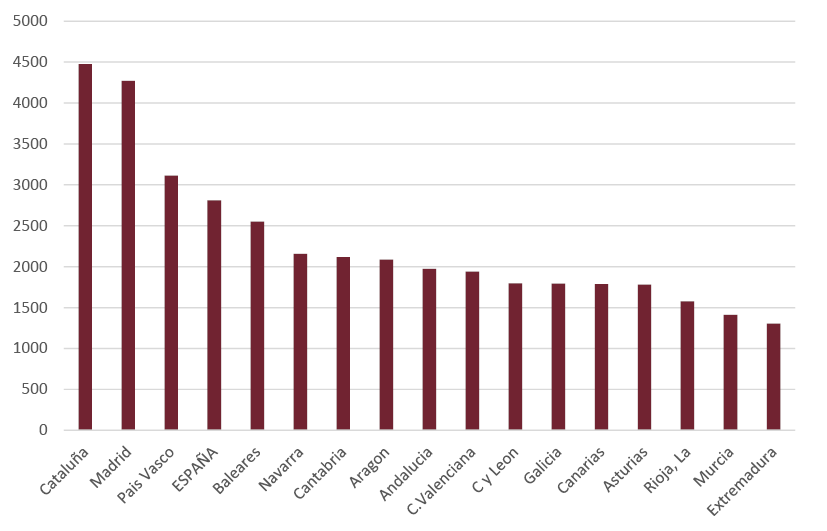

Los precios de las viviendas de nueva construcción están aumentando en 2023 a un ritmo superior al de las viviendas de segunda mano. Según los resultados publicados por la Sociedad de Tasación, el precio medio de las viviendas de nueva construcción en las capitales de provincias de España ascendió a 2809 euros/m2 en junio de 2023. El crecimiento anual de los precios de dichas viviendas fue el 6,4% en el mes citado (7,1% fue el aumento de 2022). Los precios más elevados fueron los de Cataluña (4473 euros/m2) y Madrid (4269). Los precios más reducidos fueron los de Murcia (1410 euros /m2) y Extremadura (1302) (Fig. 15). Los precios de venta de las nuevas promociones de viviendas en las áreas de Madrid y Barcelona resultan difícilmente accesibles para hogares cuyos ingresos dependan solo de los salarios.

Fig. 15 / Precios de las viviendas de nueva construcción en capitales de provincia (euros/m2), junio de 2023

Fuente: Sociedad de Tasación

5. Mercado de vivienda (II). Demanda y financiación

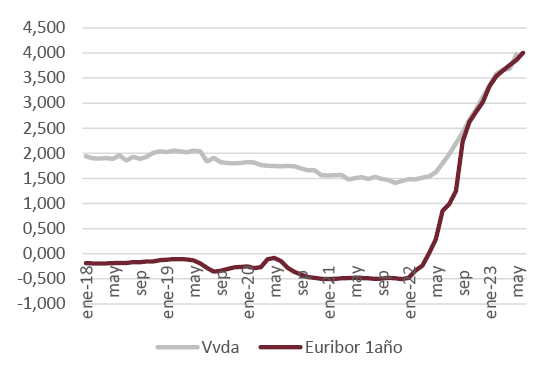

Los incrementos de los tipos de interés oficiales por parte del Banco Central Europeo en 2022-23, que hasta el momento ha supuesto un aumento del 4%, han afectado de forma gradual al alza a los tipos de interés de los préstamos bancarios a compradores de vivienda con garantía hipotecaria desde el segundo semestre de 2022. En el primer semestre de 2023 ha continuado dicha evolución, aproximándose de forma sustancial los niveles del Euribor a doce meses, principal índice de referencia de los préstamos hipotecarios a comprador de vivienda, y los de los tipos de interés de los préstamos a comprador (Fig. 16).

Fig. 16 / Tipos de interés (%): Euribor a 12 meses y tipos de las nuevas operaciones de compra de vivienda. Series mensuales 2018-2023

Fuente: Banco de España

Entre junio de 2022 y junio de 2023 el Euribor a doce meses ha pasado desde el 0,992% hasta el 4,007%, respectivamente. El tipo de interés de las nuevas operaciones ascendió al 3,967% en mayo de 2023. Los tipos de interés más elevados han generado aumentos importantes en las cuotas a pagar en los vencimientos mensuales de los préstamos en cuestión. Dichos aumentos estuvieron próximos al 30% durante la primera mitad de 2023. Los aumentos de la cuota son más acusados en el caso de los prestatarios que están haciendo frente al pago de un préstamo formalizado en los últimos años, pudiendo llegar dicho aumento al 40% de la cuota a pagar en 2023. Esta evolución implica una reducción significativa de la renta disponible de los hogares afectados.

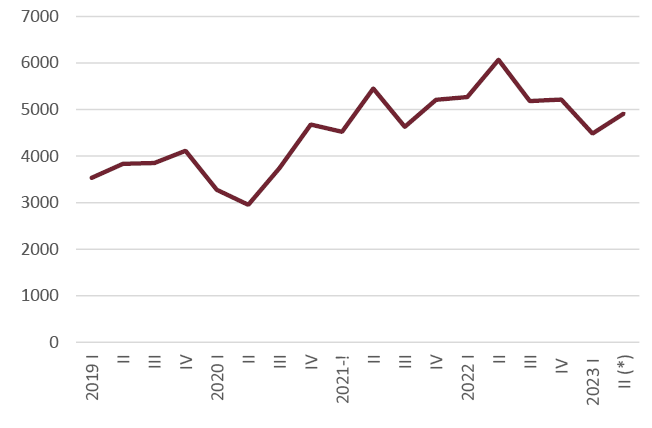

Los tipos de interés más elevados tienen un impacto negativo sobre la demanda de financiación para adquirir una vivienda en propiedad y también sobre las ventas de viviendas. La menor demanda de fondos derivada de los más altos tipos de interés, junto con la reducción de la oferta por parte de las entidades de crédito, han provocado descensos significativos en la nueva financiación obtenida por los hogares para la compra de vivienda. Así, en el periodo enero-abril el número de hipotecas registradas para compra de vivienda disminuyó en un 4,2% sobre el mismo periodo de 2023 (Fig. 7), según los datos publicados por el INE. Entre enero y mayo de 2023 se ha advertido un descenso significativo del volumen de financiación concedida a comprador de vivienda, según el Banco de España (Figs. 17 y 18).

Fig. 17 / Créditos a comprador de vivienda, millones de euros. Medias móviles trimestrales, 2019-2023

Fuente: Banco de España

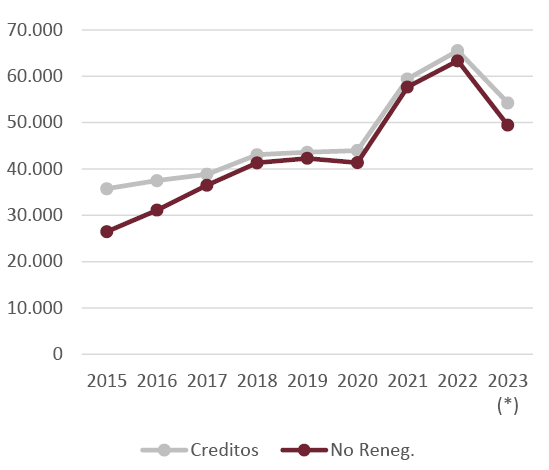

Fig. 18 / Prestamos a comprador de vivienda. Total y operaciones no renegociadas. Totales anuales, 2015-2023 (previsión), millones de euros

Fuente: Banco de España

El volumen citado ha registrado un retroceso del 17,2% en el periodo enero-mayo de 2023 sobre el mismo periodo de 2022. Las renegociaciones de préstamos se han triplicado en el mismo periodo de tiempo, indicio de dificultades para hacer frente al aumento de la cuota derivado de los aumentos del Euribor a doce meses. Esto último implica que en las nuevas operaciones el descenso del volumen de financiación ha sido más intenso, el 22% en el periodo en cuestión.

Según la Encuesta sobre Préstamos del Banco Central Europeo, desde el tercer trimestre de 2022 hasta el primer trimestre de 2023 los bancos de la Unión Europea han endurecido los criterios de concesión de nueva financiación a los hogares para compra de vivienda. Asimismo, en dicho periodo creció la proporción de demandas de financiación rechazadas para la compra de vivienda, y ello por ser mayor la percepción de riesgo por parte de las entidades de crédito.

Las compraventas de viviendas registradas descendieron en el periodo de enero-abril de 2023 en un 3,4% respecto del mismo periodo de 2022 (Figs. 19 y 20). Durante el primer trimestre las compraventas mantuvieron la pujanza del pasado ejercicio, destacando el descenso registrado en abril de 2023. Las compraventas registradas de viviendas de nueva construcción descendieron en el primer cuatrimestre del año en un 4%, mientras que las compraventas de viviendas usadas bajaron en un 3,3%. Utilizando los datos anualizados, en el primer trimestre de 2023 destacó el fuerte aumento de las ventas de Canarias (23,9%) y de la Comunidad Valenciana (17,3%).

Fig. 19 / Compraventas de viviendas registradas. Totales anuales, 2013-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

Fig. 20 / Compraventas de viviendas registradas. Datos trimestrales (100=2020 I), 2020-2023

Fuente: Instituto Nacional de Estadística (INE)

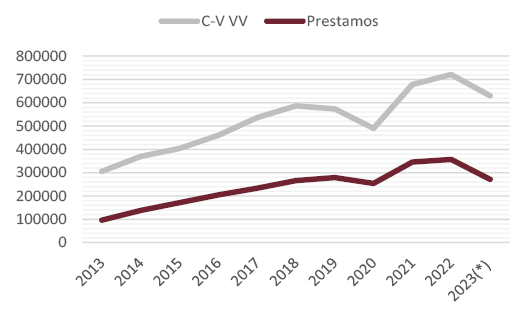

La información procedente del Centro de Información Estadística del Notariado indica que en el periodo de enero-mayo de 2023 el descenso de las ventas de viviendas fue más acusado que lo apuntado por los datos registrales. Las compraventas de viviendas retrocedieron en el periodo enero-mayo de 2023 en un 12,6 % respecto de 2022, mientras que el número de hipotecas formalizadas sobre viviendas disminuyó en un 23,9% (Fig. 20 bis). La cuantía promedio de los préstamos hipotecarios para compra de viviendas fue de 141 915 euros en mayo de 2023, un 6,3% por debajo de la cuantía correspondiente al mismo mes de 2022.

Fig. 20 bis / Viviendas. Compraventas de viviendas y numero de préstamos. Totales anuales, 2013-2023 (previsión)

Fuente: Consejo General del Notariado

Las hipotecas formalizadas supusieron el 43% de las compraventas de viviendas, proporción inferior a la de los cinco años precedentes. Esta evolución revela que buena parte de las ventas de viviendas de 2023 se destinaron a segundas viviendas o a colocación de ahorro. Las previsiones para 2023, según la fuente estadística citada, indican que en 2023 la cifra anual de ventas de viviendas puede superar las 600 000, lo que implica una cifra considerable.

En el primer trimestre de 2023 las compras de viviendas por parte de extranjeros residentes y no residentes supusieron el 19,5% de las ventas totales de viviendas, según los datos de las trasmisiones inmobiliarias del Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA). En el periodo citado se alcanzaron las 71 500 viviendas vendidas a extranjeros (datos anualizados), lo que implica que se han superado los descensos de ventas asociados con el confinamiento. Las provincias en las cuales fue mayor la proporción de ventas a extranjeros sobre el total de las ventas fueron Alicante (43,8%), Tenerife (34,8%) y Málaga (33,5%). Las cifras más elevadas de compraventas de viviendas en el primer trimestre de 2023 correspondieron al Reino Unido (9,5% del total), Alemania (7,5%) y Francia (7,2%) (UVE VALORACIONES, S.A., 2023).

6. Mercado de Vivienda (III). Evolución de la nueva oferta

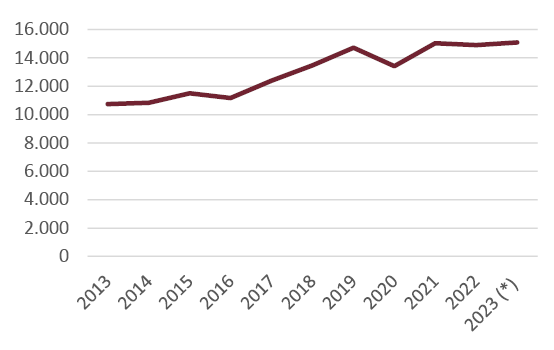

La actividad constructora residencial se está recuperando en 2023, superando el “bache” de 2022. El consumo aparente de cemento aumentó en enero-mayo de 2023 en un 1,2% respecto del mismo periodo de 2022 (Fig. 21). Las viviendas iniciadas, estimadas a partir de los visados de obra nueva de los colegios de arquitectos técnicos, crecieron en un 4,2% en el periodo de enero –abril de 2023 sobre el año anterior.

Fig. 21 / Consumo aparente de cemento, totales anuales, 2013-2023 (previsión)

Fuente: Banco de España

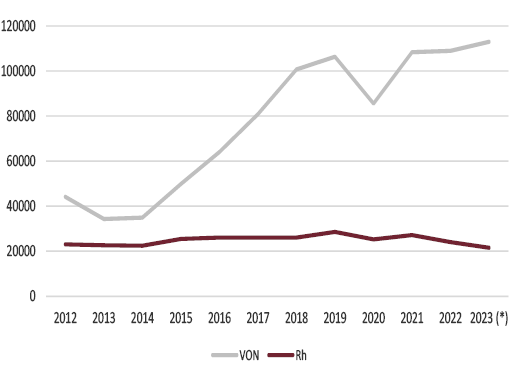

El nivel alcanzado por los visados de obra nueva en 2023 permite superar las 110 000 iniciaciones en 2023, el nivel anual más elevado desde 2008 (Fig. 22). A pesar de esta recuperación de las iniciaciones de viviendas en 2021-2023, los aumentos anuales del número de hogares, estimados en la Encuesta de Población Activa superan ampliamente a las viviendas iniciadas en el mismo periodo de tiempo (Fig. 23).

Fig. 22 / Viviendas iniciadas (visados de obra nueva) y rehabilitación (visados). Totales anuales, 2012-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

El aumento de los costes de construcción en 2023 implica una notable desaceleración respecto de los dos años precedentes. En el periodo enero-abril de 2023, según datos del MITMA, dichos costes aumentaron en un 5%, aumento netamente inferior al 12,8% de 2022. El aumento de los costes laborales en dicho periodo fue el 7% (1,5% en 2022), mientras que el coste de los materiales creció en un 4,2% (17,9% en 2022).

Fig. 23 / Viviendas iniciadas y variación anual del número de hogares, 2007-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE) y Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

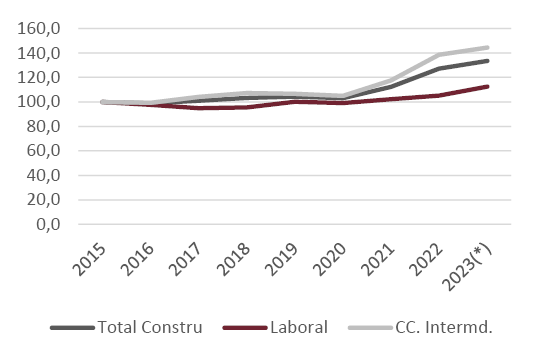

El incremento de los costes de la edificación, el 5,1%, fue ligeramente superior al de la construcción. Entre 2023 y 2020 el aumento acumulado de los costes de construcción fue sobre todo elevado en el componente de materiales de construcción, que creció en un 37,5% en ese periodo, mientras que los costes laborales se incrementaron en un 13,5% (Fig. 24).

Fig. 24 / Coste de la construcción, 100=enero 2015. Coste total, costes laborales y consumos intermedios (materiales). Datos anuales, 2015-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

A la vista de las elevadas previsiones del INE acerca de la creación de hogares netos entre 2022 y 2037, previsiones que ascienden a un promedio anual de 182 370 hogares al año, ante el fuerte aumento de la inmigración, resulta evidente que pueden producirse en España nuevos tensionamientos en los mercados locales de vivienda, a la vista de las cifras relativamente reducidas de visados de obra nueva concedidos en los últimos años (San Juan, 2023).

Cabe esperar, pues, que en los próximos años pueden crecer más las iniciaciones de viviendas, a la vez que también pueden ser mayores los aumentos de precios. Dentro del incremento previsible de la edificación residencial serán relevantes las construcciones destinadas a viviendas sociales de alquiler, a la vista de la reducida oferta de dicho tipo de viviendas en España y también por ser las más asequibles para los hogares de nueva creación.

El INE publicó el 30 de junio de 2023 los resultados del Censo de Viviendas de 2021, el último de los censos decenales de vivienda publicados. Dichos resultados se han conseguido a partir de registros administrativos, de entre los cuales la fuente principal de datos ha sido el Catastro. Esta fuente se ha complementado con otras, en especial la información procedente de las declaraciones del Impuesto sobre la Renta de las Personas Físicas (IRPF).

El INE ha utilizado la información aportada por los contadores de los consumos familiares de energía eléctrica para estimar las viviendas vacías, en este caso las medidas de los contadores de 2020. El INE ha considerado como viviendas vacías en 2021 aquellas en las que no se dispone de contrato de suministro eléctrico, junto a las viviendas en las que el consumo total de electricidad durante el año anterior estuvo por debajo del de una vivienda media del municipio que se ocupase durante 15 días al año.

Los resultados del Censo de Viviendas de 2021 no son homogéneos con los del Censo anterior de 2011, puesto que se han obtenido con metodologías diferentes. Según el nuevo Censo, en 2021 había en España 26,6 millones de viviendas, de las cuales el 69,5% eran viviendas principales, mientras que las viviendas no principales se aproximaron al 30,5% del total de viviendas familiares. Dentro de las viviendas principales, el 75,5% eran viviendas ocupadas por sus propietarios, el 16,1% eran viviendas de alquiler y el 8,4% restante incluye, sobre todo, viviendas alquiladas a bajo precio y viviendas cedidas en uso. La proporción del total de viviendas alquiladas en España, incluidas las cedidas en uso, el 24,5%, todavía está muy por debajo del 34% de la Eurozona.

El número de viviendas vacías estimadas por el Instituto Nacional de Estadística según el consumo de electricidad en 2020 ascendía a 3,8 millones en 2021, el 14,4% del total de viviendas familiares. Dichas viviendas están más presentes en los municipios de tamaño reducido. Así, las ciudades de hasta 10 000 habitantes concentraban el 45% de las viviendas vacías, frente al 10% de las ciudades de más de 250 000 habitantes. En todo caso, 3 800 000 viviendas vacías en España resulta una cifra elevada.

En cuanto al alquiler a precios de mercado, la mayor proporción entre las autonomías fue la de Baleares, con un 23,4%, seguida de Cataluña, con el 23,2%. La mayor proporción de viviendas vacías corresponde a Galicia, con el 28,8% de las viviendas familiares, seguida por Castilla-La Mancha, con el 22,6%. Las autonomías con menor presencia de las viviendas vacías son el País Vasco, con el 6,5%, y Madrid, con el 6,4%, correspondiente en este último caso a 187 578 viviendas. La vivienda vacía corresponde sobre todo a los territorios más despoblados, donde apenas existen actividades productivas.

Los resultados de 2021 revelan que el incremento acumulado aparente del parque de viviendas en los diez años transcurridos hasta 2021 (5,6%) ha sido el menor en los últimos setenta años. La crisis de 2007 provocó un fuerte descenso en las nuevas construcciones de viviendas, que retrocedieron de forma continuada hasta 2013. Desde 2014 se han ido recuperando a ritmo lento las iniciaciones de viviendas.

La información del Censo revela la todavía reducida dimensión de la oferta de viviendas de alquiler, cuyo total debería de aumentar de forma significativa en los próximos años. Sobre todo deberá de crecer el reducido parque de viviendas de alquiler social existente.

El INE ha seguido en el caso de los Censos de Población y de Viviendas de 2021 una metodología apoyada en los registros administrativos, metodología que supone un fuerte ahorro de gasto público respecto del método tradicional de encuestadores a domicilio. La novedad de los resultados del Censo de Viviendas de 2021 está en la estimación de las viviendas vacías a partir de los consumos de electricidad en las viviendas, destacando asimismo el débil incremento del parque de viviendas familiares.

7. Política de vivienda

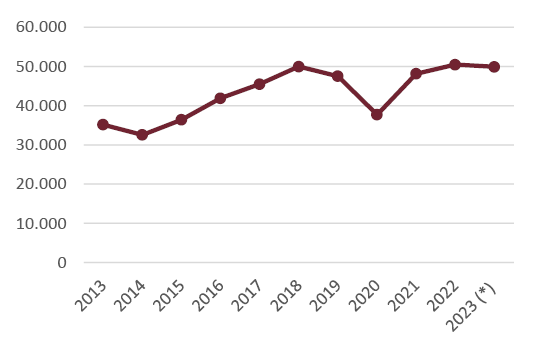

En los cuatro primeros meses de 2023 las compraventas de viviendas protegidas disminuyeron en un 1,1%, descenso inferior al del total de compraventas de viviendas (Fig. 25). En dicho periodo la proporción de compraventas de viviendas protegidas se elevó al 8% del total, correspondiente a un ritmo anual de unas 50 000 viviendas protegidas.

Fig. 25 / Compraventas de viviendas de Protección Oficial (VPO). Número de viviendas. Totales anuales, 2013-2023 (previsión)

Fuente: Instituto Nacional de Estadística (INE)

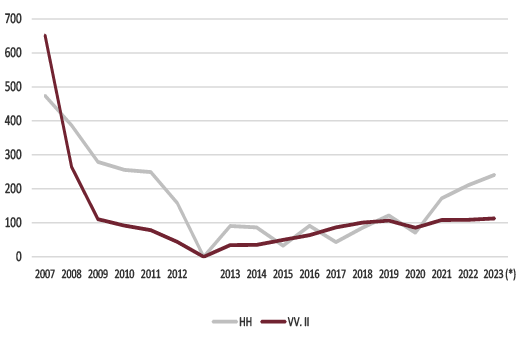

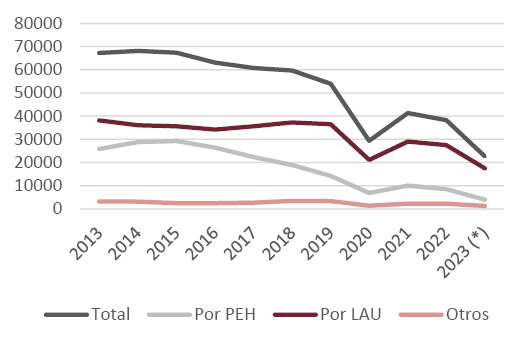

Los lanzamientos judiciales de viviendas descendieron de forma acusada en el primer trimestre de 2023 (-40,6%). Es posible que en dicho retroceso haya influido el funcionamiento de los juzgados. El mayor descenso correspondió a los lanzamientos derivados de los procedimientos de ejecución hipotecaria (-62,6%) y fue algo más moderado en los derivados del impago de alquileres (-36,3%) (Fig. 26). Los lanzamientos ligados a los alquileres, 4860 en el primer trimestre de 2023, supusieron el 73,9% de todos los lanzamientos efectuados en dicho periodo.

Fig. 26 / Lanzamientos judiciales. Total, por ejecuciones hipotecarias, por incumplimiento Ley Arrendamientos Urbanos (LAU). Totales anuales, 2013-2023 (previsión)

Fuente: Consejo General del Poder Judicial

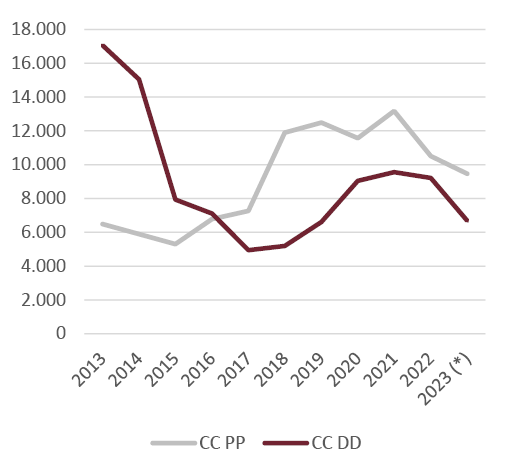

Los datos disponibles sobre la actividad promotora en materia de viviendas protegidas revelan que en el primer trimestre de 2023 persistió el descenso de los indicadores publicados por el MITMA. Las calificaciones provisionales descendieron en un 10% en dicho trimestre sobre el mismo periodo de 2022, y las calificaciones definitivas cayeron en un 27,5% (Fig. 27).

Fig. 27 / Viviendas protegidas. Calificaciones provisionales y definitivas. Totales anuales,2013-2023 (previsión)

Fuente: Ministerio de Transportes, Movilidad y Agenda Urbana (MITMA)

La actuación más trascendente en la primera mitad de 2023 en materia de política de vivienda fue la aprobación parlamentaria del texto definitivo de la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda (BOE de 25 de mayo de 2023).

La ley citada pretende cumplir el mandato constitucional de los poderes públicos de promover las condiciones necesarias y establecer las normas pertinentes para hacer efectivo el derecho a la vivienda. La gran política de vivienda es la que plantea incrementar los parques públicos y sociales mediante una ley marco que fortalezca legislativamente los planes. La ley aprende del fracaso de la vivienda de protección oficial, VPO, prohibiendo la modificación de la calificación de suelo de reserva para vivienda de algún régimen de protección pública (Trilla, 2023).

La ley define y clasifica las viviendas protegidas, cuyo perfil se ha ido diluyendo en los últimos años. Se definen en la ley los parques públicos de vivienda para el alquiler social, cerrando la posibilidad de venta de los mismos a fondos de inversión y a entidades privadas con ánimo de lucro. La ley destaca el papel de los registros municipales de demandantes de vivienda.

El aspecto más controvertido de la ley es el de la posibilidad de establecer controles de los precios del alquiler en las denominadas “zonas de mercado residencial tensionado”. En dichas zonas (Artículo 18 de la ley) el esfuerzo de acceso debe de superar el 30% de los ingresos del hogar. Tanto en los precios de venta como en los alquileres el aumento acumulado de los cinco años precedentes debe de haber superado en tres puntos el aumento del índice de precios de consumo de la comunidad autónoma correspondiente en dicho periodo.

Si el arrendador es un “gran tenedor” (titular de más de cinco inmuebles urbanos de carácter residencial en el ámbito de la zona) la renta del nuevo contrato no podrá exceder el límite máximo del precio aplicable conforme al sistema de números índices de referencia. Según la ley, la declaración de zona tensionada corresponde a las administraciones competentes en materia de vivienda, en este caso a las comunidades autónomas.

La planificación y programación de las políticas de vivienda será decisiva para el desarrollo y mantenimiento en el futuro de parques públicos de viviendas sociales de alquiler. Otros aspectos destacados de la ley, además de los límites al alquiler en las zonas tensionadas, son los recargos en el impuesto sobre bienes inmuebles a las viviendas vacías, la calificación indefinida de la vivienda protegida al menos durante 30 años, el aumento de la edificabilidad destinada a vivienda protegida en los nuevos desarrollos urbanísticos, el destino al alquiler del 50% de los suelos destinados a vivienda protegida.

Como en su día se dijo en Francia con motivo de una nueva ley de vivienda, de la aprobación de la ley de vivienda no se derivará que del suelo surjan los cientos de miles de viviendas precisas para reforzar el exiguo parque de viviendas sociales existente en España. La ley de vivienda es, más que una política de vivienda, una promesa de política de vivienda. La cuestión radica en saber cómo se va a cumplir tal promesa (Rodríguez, 2023)

El Real Decreto Ley 5 /2023, de 28 de junio, contempla la creación de una línea de avales para la cobertura parcial por cuenta del estado de la financiación para la adquisición de la primera vivienda destinada a residencia habitual y permanente por los jóvenes y familias con menores a cargo, por un importe de hasta 2500 millones de euros. El Acuerdo adoptado por el Consejo de Ministros de 9 de mayo de 2023 insta al Ministerio de Transportes, Movilidad y Agenda Urbana y al Instituto de Crédito Oficial a la creación de una línea de avales para la cobertura parcial por cuenta del Estado de la financiación para la adquisición de la primera vivienda destinada a residencia habitual y permanente por los jóvenes y familias con menores a cargo. La línea de avales indicada será desarrollada posteriormente mediante un convenio del Ministerio de Transportes, Movilidad y Agenda Urbana con el Instituto de Crédito Oficial y de acuerdo con las condiciones aplicables, los criterios y requisitos que se definan a través de Acuerdo del Consejo de Ministros.

8. Bibliografía

Banco Central Europeo (2023): Nota de Prensa sobre el Informe de Estabilidad Financiera, 31 de mayo.

Comisión europea (2023): “European Economic Forecast, Spring 2023”

Fondo Monetario Internacional (FMI) (2023): “Economic Outlook, Executive Summary”, abril.

_____ 2023, “House prices: Coming off the boil”, Economic Outlook, abril 2023.

Rodríguez López, J. 2023: “Ante la ley de vivienda”. El País, 15 de abril.

San Juan, L. 2023: “El desajuste entre la oferta y la demanda de vivienda, y su relación con los precios”. Banco de España, Boletín Económico, 13 de junio.

Trilla, C. 2023: “Ley de vivienda: para que sirve y para que no”. El País, 19 de abril.

UVE VALORACIONES, S.A, 2023: “La evolución reciente de las transacciones de viviendas por extranjeros y no residentes”, julio.

9. Referencias normativas y jurisprudencia

Ley 12/2023, de 24 de mayo, por el derecho a la vivienda. Boletín Oficial del Estado, 124, de 25 de mayo de 2023, 71477 a 71537: https://www.boe.es/eli/es/l/2023/05/24/12

Real Decreto-ley 5/2023, de 28 de junio, por el que se adoptan y prorrogan determinadas medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania, de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad; de transposición de Directivas de la Unión Europea en materia de modificaciones estructurales de sociedades mercantiles y conciliación de la vida familiar y la vida profesional de los progenitores y los cuidadores; y de ejecución y cumplimiento del Derecho de la Unión Europea. Boletín Oficial del Estado, 154, de 29 de junio de 2023, 90565 a 90788: https://www.boe.es/eli/es/rdl/2023/06/28/5